Право

ПравоПохожие презентации:

Қазақстан Республикасындағы кедендік реттеу туралы

1.

Көшпелі кедендіктексеру

Қарсыбаев Ильяс ҚҚ-411

2.

ҚАЗАҚСТАН РЕСПУБЛИКАСЫНДАҒЫКЕДЕНДІК РЕТТЕУ ТУРАЛЫ

• 8 Бөлімнен

• 63 тараудан

• 571 баптан тұрады

3.

Қазақстан Республикасындағыкедендік реттеу

Қазақстан Республикасындағы кедендік реттеу деп тауарларды Еуразиялық

экономикалық одақтың кедендік шекарасы арқылы өткізудің, олардың Еуразиялық

экономикалық одақтың кедендік аумағында немесе оның шегінен тыс жерлерде болу

және пайдаланылу тәртібі мен шарттарын, тауарлардың Еуразиялық экономикалық

одақтың кедендік аумағына келуіне, Еуразиялық экономикалық одақтың кедендік

аумағынан кетуіне, тауарларды уақытша сақтауға, кедендік декларациялауға және

шығаруға байланысты кедендік операцияларды, кедендік төлемдерді, арнайы,

демпингке қарсы баждарды, өтемақы баждарын төлеу және кедендік бақылау жүргізу

тәртібін белгілеуді, сондай-ақ Еуразиялық экономикалық одақтың кедендік аумағында

немесе оның шегінен тыс жерлерде кеден органдары мен тауарларды иелену,

пайдалану және (немесе) оларға билік ету құқығын іске асыратын тұлғалар арасындағы

билік қатынастарын регламенттеуді қамтитын айрықша юрисдикцияға Қазақстан

Республикасы ие болатын Еуразиялық экономикалық одақтың кедендік аумағының бір

бөлігінде (Қазақстан Республикасының аумағында) қатынастарды реттеу танылады.

4.

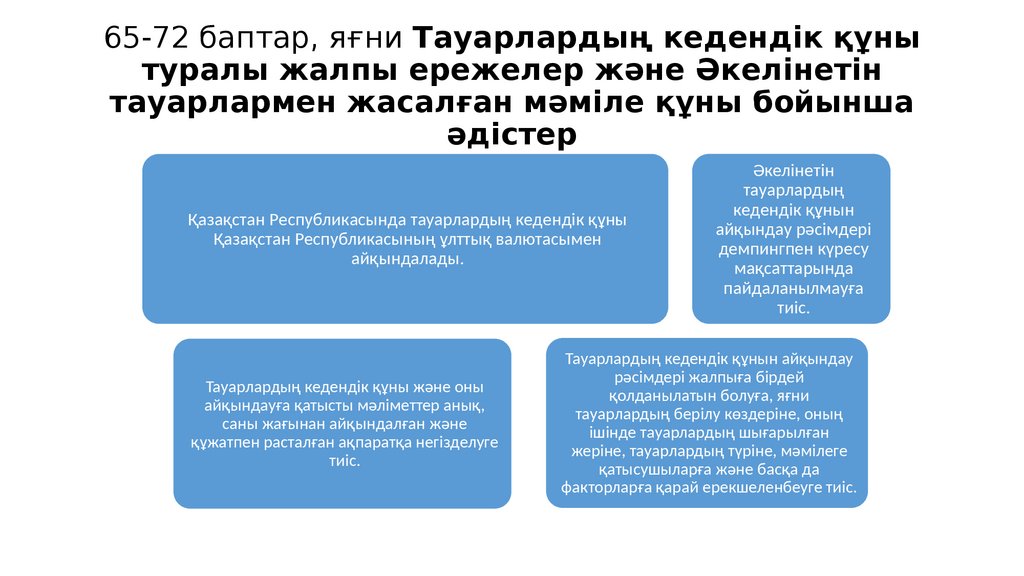

65-72 баптар, яғни Тауарлардың кедендік құнытуралы жалпы ережелер және Әкелінетін

тауарлармен жасалған мәміле құны бойынша

әдістер

Қазақстан Республикасында тауарлардың кедендік құны

Қазақстан Республикасының ұлттық валютасымен

айқындалады.

Тауарлардың кедендік құны және оны

айқындауға қатысты мәліметтер анық,

саны жағынан айқындалған және

құжатпен расталған ақпаратқа негізделуге

тиіс.

Әкелінетін

тауарлардың

кедендік құнын

айқындау рәсімдері

демпингпен күресу

мақсаттарында

пайдаланылмауға

тиіс.

Тауарлардың кедендік құнын айқындау

рәсімдері жалпыға бірдей

қолданылатын болуға, яғни

тауарлардың берілу көздеріне, оның

ішінде тауарлардың шығарылған

жеріне, тауарлардың түріне, мәмілеге

қатысушыларға және басқа да

факторларға қарай ерекшеленбеуге тиіс.

5.

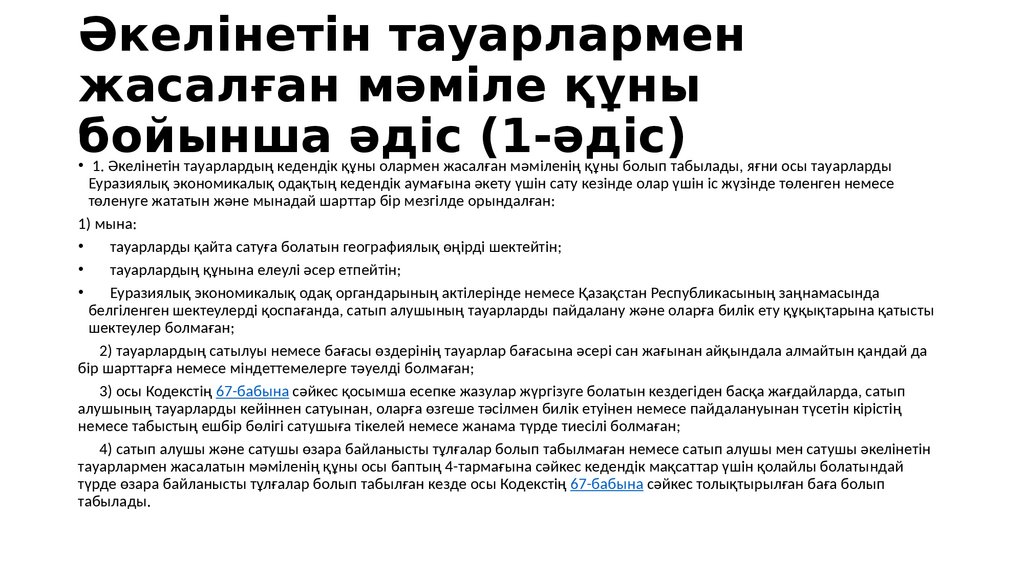

Әкелінетін тауарларменжасалған мәміле құны

бойынша әдіс (1-әдіс)

• 1. Әкелінетін тауарлардың кедендік құны олармен жасалған мәміленің құны болып табылады, яғни осы тауарларды

Еуразиялық экономикалық одақтың кедендік аумағына әкету үшін сату кезінде олар үшін іс жүзінде төленген немесе

төленуге жататын және мынадай шарттар бір мезгілде орындалған:

1) мына:

тауарларды қайта сатуға болатын географиялық өңірді шектейтін;

тауарлардың құнына елеулі әсер етпейтін;

Еуразиялық экономикалық одақ органдарының актілерінде немесе Қазақстан Республикасының заңнамасында

белгіленген шектеулерді қоспағанда, сатып алушының тауарларды пайдалану және оларға билік ету құқықтарына қатысты

шектеулер болмаған;

2) тауарлардың сатылуы немесе бағасы өздерінің тауарлар бағасына әсері сан жағынан айқындала алмайтын қандай да

бір шарттарға немесе міндеттемелерге тәуелді болмаған;

3) осы Кодекстің 67-бабына сәйкес қосымша есепке жазулар жүргізуге болатын кездегіден басқа жағдайларда, сатып

алушының тауарларды кейіннен сатуынан, оларға өзгеше тәсілмен билік етуінен немесе пайдалануынан түсетін кірістің

немесе табыстың ешбір бөлігі сатушыға тікелей немесе жанама түрде тиесілі болмаған;

4) сатып алушы және сатушы өзара байланысты тұлғалар болып табылмаған немесе сатып алушы мен сатушы әкелінетін

тауарлармен жасалатын мәміленің құны осы баптың 4-тармағына сәйкес кедендік мақсаттар үшін қолайлы болатындай

түрде өзара байланысты тұлғалар болып табылған кезде осы Кодекстің 67-бабына сәйкес толықтырылған баға болып

табылады.

6.

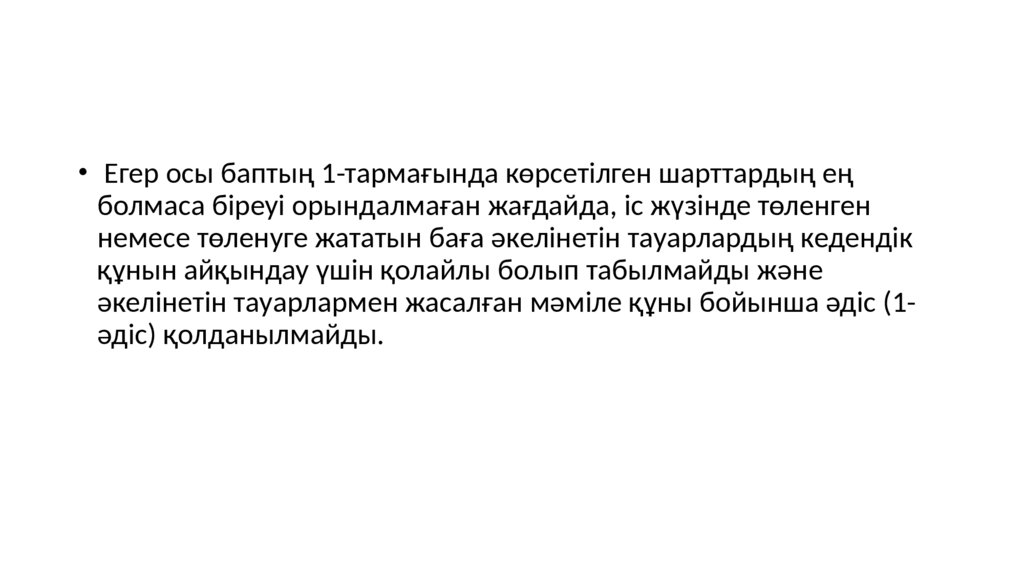

• Егер осы баптың 1-тармағында көрсетілген шарттардың еңболмаса біреуі орындалмаған жағдайда, іс жүзінде төленген

немесе төленуге жататын баға әкелінетін тауарлардың кедендік

құнын айқындау үшін қолайлы болып табылмайды және

әкелінетін тауарлармен жасалған мәміле құны бойынша әдіс (1әдіс) қолданылмайды.

7.

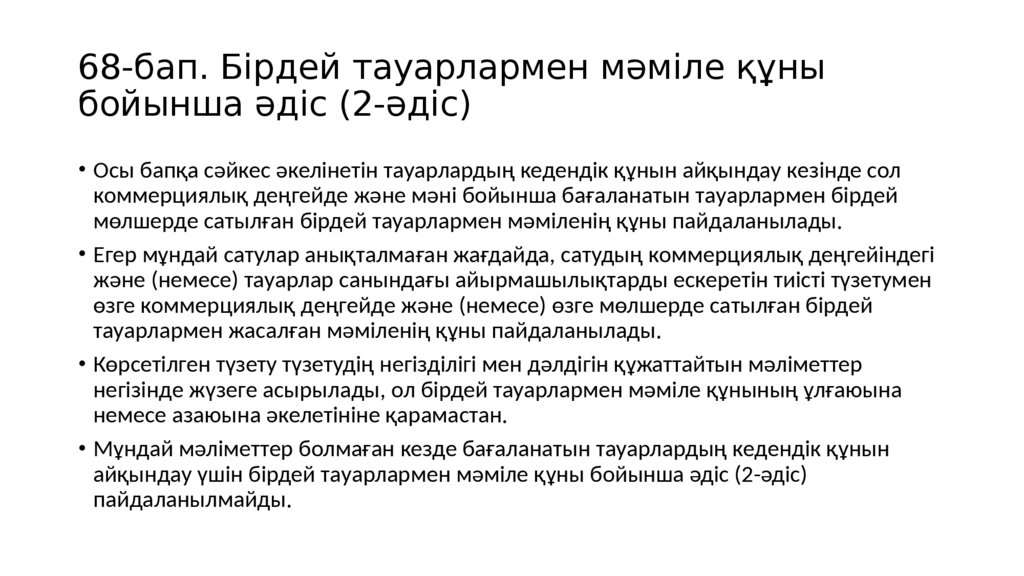

68-бап. Бірдей тауарлармен мәміле құныбойынша әдіс (2-әдіс)

• Осы бапқа сәйкес әкелінетін тауарлардың кедендік құнын айқындау кезінде сол

коммерциялық деңгейде және мәні бойынша бағаланатын тауарлармен бірдей

мөлшерде сатылған бірдей тауарлармен мәміленің құны пайдаланылады.

• Егер мұндай сатулар анықталмаған жағдайда, сатудың коммерциялық деңгейіндегі

және (немесе) тауарлар санындағы айырмашылықтарды ескеретін тиісті түзетумен

өзге коммерциялық деңгейде және (немесе) өзге мөлшерде сатылған бірдей

тауарлармен жасалған мәміленің құны пайдаланылады.

• Көрсетілген түзету түзетудің негізділігі мен дәлдігін құжаттайтын мәліметтер

негізінде жүзеге асырылады, ол бірдей тауарлармен мәміле құнының ұлғаюына

немесе азаюына әкелетініне қарамастан.

• Мұндай мәліметтер болмаған кезде бағаланатын тауарлардың кедендік құнын

айқындау үшін бірдей тауарлармен мәміле құны бойынша әдіс (2-әдіс)

пайдаланылмайды.

8.

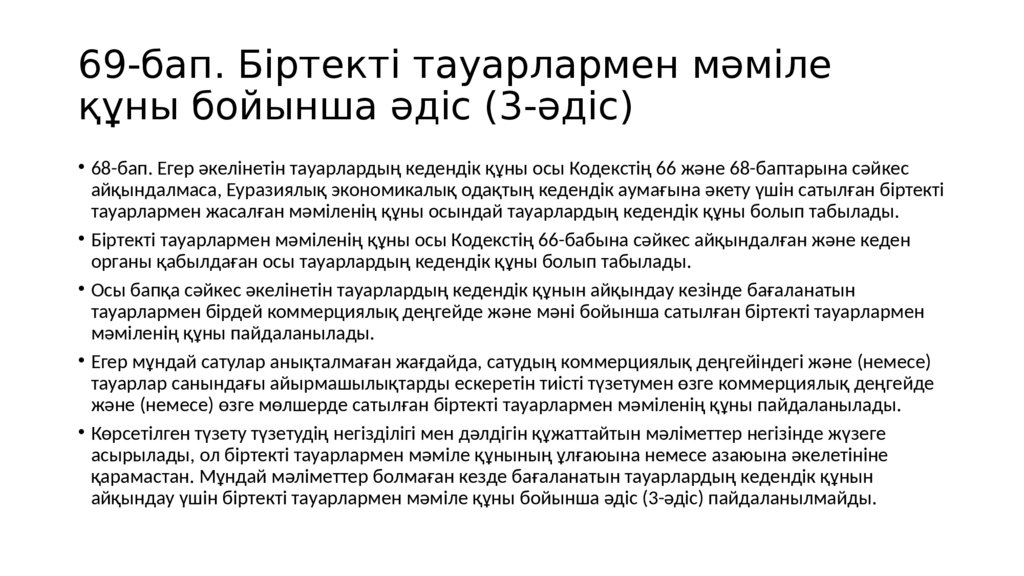

69-бап. Біртекті тауарлармен мәмілеқұны бойынша әдіс (3-әдіс)

• 68-бап. Егер әкелінетін тауарлардың кедендік құны осы Кодекстің 66 және 68-баптарына сәйкес

айқындалмаса, Еуразиялық экономикалық одақтың кедендік аумағына әкету үшін сатылған біртекті

тауарлармен жасалған мәміленің құны осындай тауарлардың кедендік құны болып табылады.

• Біртекті тауарлармен мәміленің құны осы Кодекстің 66-бабына сәйкес айқындалған және кеден

органы қабылдаған осы тауарлардың кедендік құны болып табылады.

• Осы бапқа сәйкес әкелінетін тауарлардың кедендік құнын айқындау кезінде бағаланатын

тауарлармен бірдей коммерциялық деңгейде және мәні бойынша сатылған біртекті тауарлармен

мәміленің құны пайдаланылады.

• Егер мұндай сатулар анықталмаған жағдайда, сатудың коммерциялық деңгейіндегі және (немесе)

тауарлар санындағы айырмашылықтарды ескеретін тиісті түзетумен өзге коммерциялық деңгейде

және (немесе) өзге мөлшерде сатылған біртекті тауарлармен мәміленің құны пайдаланылады.

• Көрсетілген түзету түзетудің негізділігі мен дәлдігін құжаттайтын мәліметтер негізінде жүзеге

асырылады, ол біртекті тауарлармен мәміле құнының ұлғаюына немесе азаюына әкелетініне

қарамастан. Мұндай мәліметтер болмаған кезде бағаланатын тауарлардың кедендік құнын

айқындау үшін біртекті тауарлармен мәміле құны бойынша әдіс (3-әдіс) пайдаланылмайды.

9.

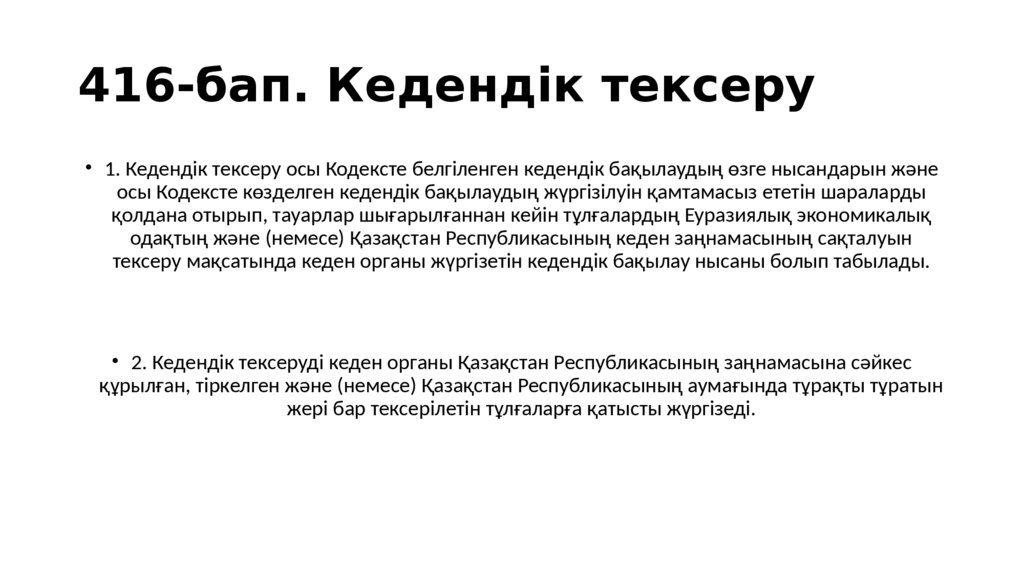

416-бап. Кедендік тексеру• 1. Кедендік тексеру осы Кодексте белгіленген кедендік бақылаудың өзге нысандарын және

осы Кодексте көзделген кедендік бақылаудың жүргізілуін қамтамасыз ететін шараларды

қолдана отырып, тауарлар шығарылғаннан кейін тұлғалардың Еуразиялық экономикалық

одақтың және (немесе) Қазақстан Республикасының кеден заңнамасының сақталуын

тексеру мақсатында кеден органы жүргізетін кедендік бақылау нысаны болып табылады.

• 2. Кедендік тексеруді кеден органы Қазақстан Республикасының заңнамасына сәйкес

құрылған, тіркелген және (немесе) Қазақстан Республикасының аумағында тұрақты тұратын

жері бар тексерілетін тұлғаларға қатысты жүргізеді.

10.

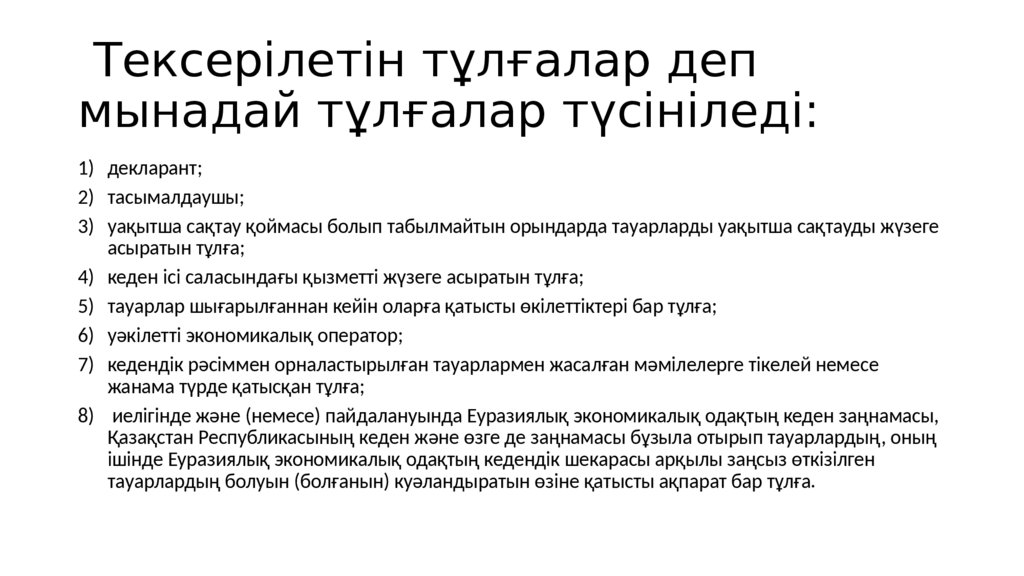

Тексерілетін тұлғалар депмынадай тұлғалар түсініледі:

1) декларант;

2) тасымалдаушы;

3) уақытша сақтау қоймасы болып табылмайтын орындарда тауарларды уақытша сақтауды жүзеге

асыратын тұлға;

4) кеден ісі саласындағы қызметті жүзеге асыратын тұлға;

5) тауарлар шығарылғаннан кейін оларға қатысты өкілеттіктері бар тұлға;

6) уәкілетті экономикалық оператор;

7) кедендік рәсіммен орналастырылған тауарлармен жасалған мәмілелерге тікелей немесе

жанама түрде қатысқан тұлға;

8) иелігінде және (немесе) пайдалануында Еуразиялық экономикалық одақтың кеден заңнамасы,

Қазақстан Республикасының кеден және өзге де заңнамасы бұзыла отырып тауарлардың, оның

ішінде Еуразиялық экономикалық одақтың кедендік шекарасы арқылы заңсыз өткізілген

тауарлардың болуын (болғанын) куәландыратын өзіне қатысты ақпарат бар тұлға.

11.

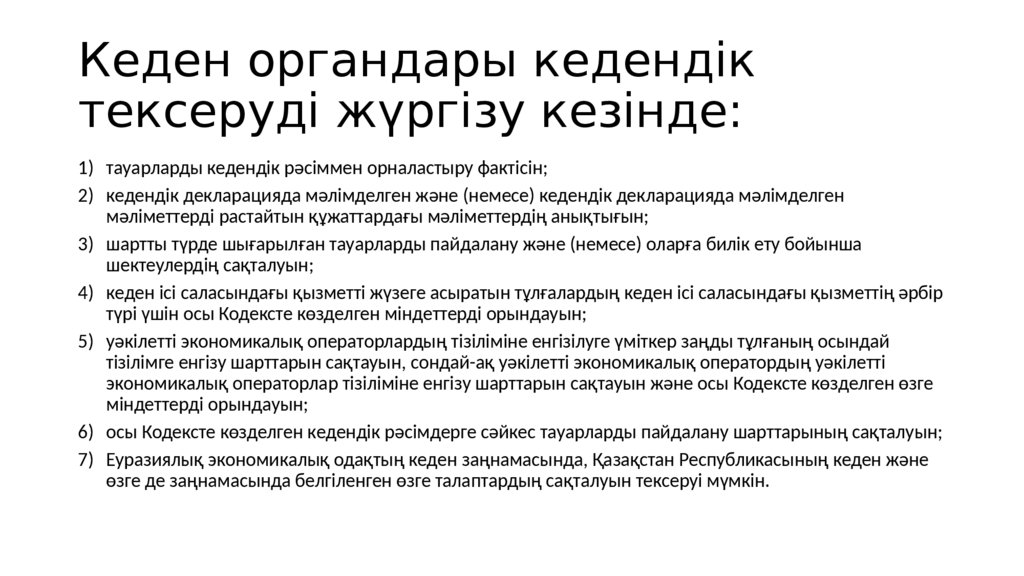

Кеден органдары кедендіктексеруді жүргізу кезінде:

1) тауарларды кедендік рәсіммен орналастыру фактісін;

2) кедендік декларацияда мәлімделген және (немесе) кедендік декларацияда мәлімделген

мәліметтерді растайтын құжаттардағы мәліметтердің анықтығын;

3) шартты түрде шығарылған тауарларды пайдалану және (немесе) оларға билік ету бойынша

шектеулердің сақталуын;

4) кеден ісі саласындағы қызметті жүзеге асыратын тұлғалардың кеден ісі саласындағы қызметтің әрбір

түрі үшін осы Кодексте көзделген міндеттерді орындауын;

5) уәкілетті экономикалық операторлардың тізіліміне енгізілуге үміткер заңды тұлғаның осындай

тізілімге енгізу шарттарын сақтауын, сондай-ақ уәкілетті экономикалық оператордың уәкілетті

экономикалық операторлар тізіліміне енгізу шарттарын сақтауын және осы Кодексте көзделген өзге

міндеттерді орындауын;

6) осы Кодексте көзделген кедендік рәсімдерге сәйкес тауарларды пайдалану шарттарының сақталуын;

7) Еуразиялық экономикалық одақтың кеден заңнамасында, Қазақстан Республикасының кеден және

өзге де заңнамасында белгіленген өзге талаптардың сақталуын тексеруі мүмкін.

12.

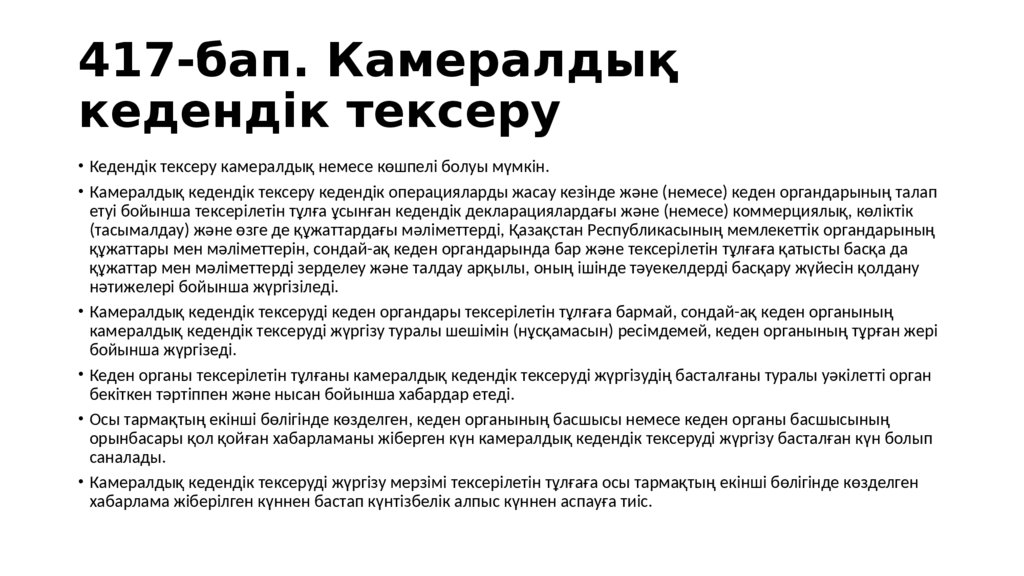

417-бап. Камералдықкедендік тексеру

• Кедендік тексеру камералдық немесе көшпелі болуы мүмкін.

• Камералдық кедендiк тексеру кедендік операцияларды жасау кезінде және (немесе) кеден органдарының талап

етуі бойынша тексерiлетiн тұлға ұсынған кедендiк декларациялардағы және (немесе) коммерциялық, көлiктiк

(тасымалдау) және өзге де құжаттардағы мәлiметтердi, Қазақстан Республикасының мемлекеттік органдарының

құжаттары мен мәліметтерін, сондай-ақ кеден органдарында бар және тексерілетін тұлғаға қатысты басқа да

құжаттар мен мәліметтерді зерделеу және талдау арқылы, оның ішінде тәуекелдерді басқару жүйесін қолдану

нәтижелері бойынша жүргізіледі.

• Камералдық кедендік тексеруді кеден органдары тексерілетін тұлғаға бармай, сондай-ақ кеден органының

камералдық кедендік тексеруді жүргізу туралы шешімін (нұсқамасын) ресімдемей, кеден органының тұрған жері

бойынша жүргізеді.

• Кеден органы тексерілетін тұлғаны камералдық кедендік тексеруді жүргізудің басталғаны туралы уәкілетті орган

бекіткен тәртіппен және нысан бойынша хабардар етеді.

• Осы тармақтың екінші бөлігінде көзделген, кеден органының басшысы немесе кеден органы басшысының

орынбасары қол қойған хабарламаны жіберген күн камералдық кедендік тексеруді жүргізу басталған күн болып

саналады.

• Камералдық кедендік тексеруді жүргізу мерзімі тексерілетін тұлғаға осы тармақтың екінші бөлігінде көзделген

хабарлама жіберілген күннен бастап күнтізбелік алпыс күннен аспауға тиіс.

13.

Камералдық кедендік тексерудіжүргізу үшін:

• 1) Қазақстан Республикасының кеден және өзге мемлекеттік органдарының ақпараттық ресурстарында қамтылған және

Еуразиялық экономикалық одақтың кеден заңнамасының, Қазақстан Республикасының кеден және өзге де

заңнамасының ықтимал бұзылуын куәландыратын ақпаратты талдау нәтижесінде алынған деректер;

• 2) Еуразиялық экономикалық одақтың кеден заңнамасының, Қазақстан Республикасының кеден және өзге де

заңнамасының ықтимал бұзылуын куәландыратын ақпарат;

• 3) Еуразиялық экономикалық одаққа мүше болып табылмайтын мемлекеттің кұзыретті органының Еуразиялық

экономикалық одақтың кедендік шекарасы арқылы тауарларды өткізуге байланысты шетелдік тұлғамен мәміле жасаған

тұлғаны тексеруді жүргізу туралы өтініші (сұрау салуы), сондай-ақ шет мемлекеттердің салық, кеден және құқық қорғау

органдарымен ақпарат алмасу нәтижесінде алынған деректер;

• 4) тұлғаның камералдық кедендік тексеру жүргізу туралы бастамамен жүгінуі;

• 5) өзге нысандарда салықтық бақылау, кедендік бақылау жүргізудің және (немесе) кедендік бақылаудың жүргізілуін

қамтамасыз ететін шараларды қолданудың Қазақстан Республикасының кеден заңнамасының ықтимал бұзылуын

куәландыратын нәтижелері, сондай-ақ бұзушылықтарды жою туралы хабарламаны орындамау;

• 6) кеден органдарының бұрын жіберілген сұрау салулары бойынша алдыңғы кедендік тексеру барасында келіп түспеген

жауап алынған жағдайлар;

• 7) тексерілетін тұлғаның қайта ұйымдастырылуы және (немесе) тексерілетін тұлғаның банкроттыққа (таратуға) арналған

құжаттарды беруі негіз болып табылады.

14.

418-бап. Көшпелі кедендіктексеру

• 1. Көшпелі кедендік тексеруді кеден органы заңды тұлғаның тұрған жеріне

(жерлеріне), дара кәсіпкердің қызметін жүзеге асыратын жерге (жерлерге)

және (немесе) мұндай тұлғалардың қызметі іс жүзінде жүзеге асырылатын

жерге (жерлерге) (бұдан әрі осы тарауда – тексерілетін тұлғаның объектілері)

бару арқылы жүргізеді.

• 2. Көшпелі кедендік тексеру нұсқаманың негізінде жүргізіледі. Нұсқамаға

кеден органының басшысы (оны алмастыратын адам) қол қоюға тиіс.

15.

Көшпелі кедендік тексерудіжүргізу туралы нұсқамада

мынадай

мәліметтер:

• 1) осы нұсқаманың күні және тіркеу нөмірі;

• 2) көшпелі кедендік тексерудің түрі;

• 3) көшпелі кедендік тексеруді жүргізетін кеден органының атауы;

• 4) осы баптың 10-тармағына сәйкес көшпелі кедендік тексеруді тағайындау үшін негіз;

• 5) тексерілетін тұлғаның атауы (тегі, аты және әкесінің аты (егер ол жеке басты куәландыратын құжатта

көрсетілсе), оның тұрған жері (жерлері) (тұрғылықты жері) және (немесе) қызметін іс жүзінде жүзеге

асыратын жері (жерлері), оның сәйкестендіру нөмірлері;

• 6) көшпелі кедендік тексеруді жүргізетін кеден органы лауазымды адамдарының тегі, аты, әкесінің аты

(егер ол жеке басты куәландыратын құжатта көрсетілсе) және лауазымы;

• 7) көшпелі кедендік тексеруді жүргізуге қатысу үшін тартылатын лауазымды адамдардың тегі, аты,

әкесінің аты (егер ол жеке басты куәландыратын құжатта көрсетілсе) және лауазымы;

• 8) осы Кодекстің 416-бабының 6-тармағына сәйкес көшпелі кедендік тексерудің нысанасы;

• 9) көшпелі кедендік тексеруді жүргізу мерзімі;

• 10) тексерілетін кезең қамтылуға тиіс.