Финансы

ФинансыПохожие презентации:

")

Бухгалтерский учет и аудит нематериальных активов

1.

БУХГАЛТЕРСКИЙ УЧЕТИ АУДИТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Выполнила:

студентка группы НАЛ 21-21

Стасюк Ангелина Юрьевна

2.

Актуальностьисследования

Актуальность темы дипломной

работы

обусловлена

тем,

что

сложившиеся в настоящее время в

профессиональном

сообществе

тенденции свидетельствуют о все

возрастающей роли нематериальных

активов в деятельности организаций

соответствующего

рыночного

сегмента, повышении стоимости их

активов и деловой репутации в

целом.

3.

Цельисследования:

Разработать

рекомендации по

совершенствованию

бухгалтерского

учета и аудита

нематериальных

активов ООО

«Саламандра-Н».

Предмет

и объект

исследования

Предмет –

бухгалтерский учет и

аудит

нематериальных

активов

(на примере ООО

«Саламандра-Н»

Объект

исследования – ООО

«Саламандра-Н»

4.

Нематериальные активы – это определенная группа активов предприятия,обладающих способностью приносить чистый доход (или создающих условия

для получения чистого дохода) и отчуждения, используемых в течение

длительного (более одного года) срока, но не имеющих при этом физического

содержания.

5.

Оценка нематериальных активовЗатратный подход

Рыночный

(сравнительный)

подход

Доходный подход

6.

Объект исследования :Общество с ограниченной ответственностью «Саламандра-Н»

Юридический адрес: 625000, Тюменская область,

г. Тюмень, ул. Вишневая, уч. 212

Основной вид деятельности: предоставление услуг по перевозкам

7.

Динамика основных экономических показателейза 2021-2023 гг.

70 000

60 000

50 000

40 000

30 000

20 000

10 000

0

61 696

54 536

58 084

26 478 28 058

26 429 31 655

16 546

6 744

6 178

7 546

2021 г.

2022 г.

Выручка от продаж

Чистая прибыль

Заемный капитал

33 254

28 442

23 415

28 218

6 530

2 575

4 506

Себестоимость продаж

Уставный капитал

2023 г.

Прибыль от продаж

Собственный капитал

8.

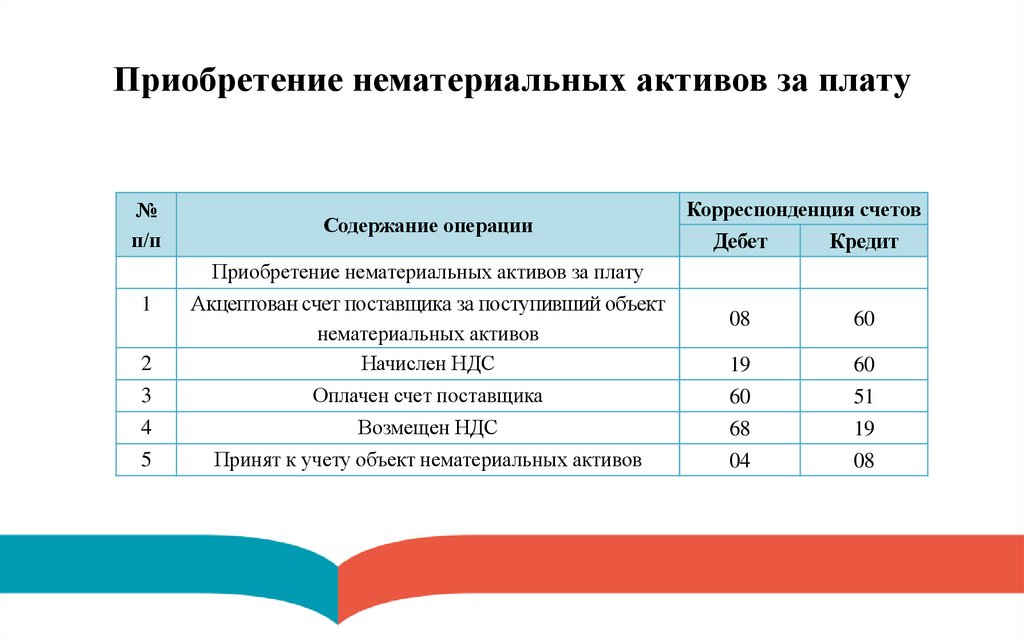

Приобретение нематериальных активов за плату№

п/п

1

2

3

4

5

Содержание операции

Приобретение нематериальных активов за плату

Акцептован счет поставщика за поступивший объект

нематериальных активов

Начислен НДС

Оплачен счет поставщика

Возмещен НДС

Принят к учету объект нематериальных активов

Корреспонденция счетов

Дебет

Кредит

08

60

19

60

68

04

60

51

19

08

9.

Выбытие объектов нематериальных активов№

п/п

1

Содержание операции

3

Отражена сумма выручки от продажи объекта

нематериальных активов

Отражена сумма НДС

Списана первоначальная стоимость объекта

нематериальных активов

4

Списана начисленная амортизация

5

Списана остаточная стоимость проданного объекта

нематериальных активов

2

6

7

8

Отражен финансовый результат

Выбытие объектов нематериальных активов,

передаваемых в счет вклада в уставный капитал

Отражена задолженность по вкладу

Отражена остаточная стоимость объекта

нематериальных активов, передаваемого в счет вклада в

уставный капитал

Дебет

Корреспонденция счетов

Кредит

62

91

91

04 субсчет «Выбытие

нематериальных

активов»

68

04

05

04 субсчет «Выбытие нематериальных

активов»

91

04 субсчет «Выбытие нематериальных

активов»

91

99

58

76

76

04

10.

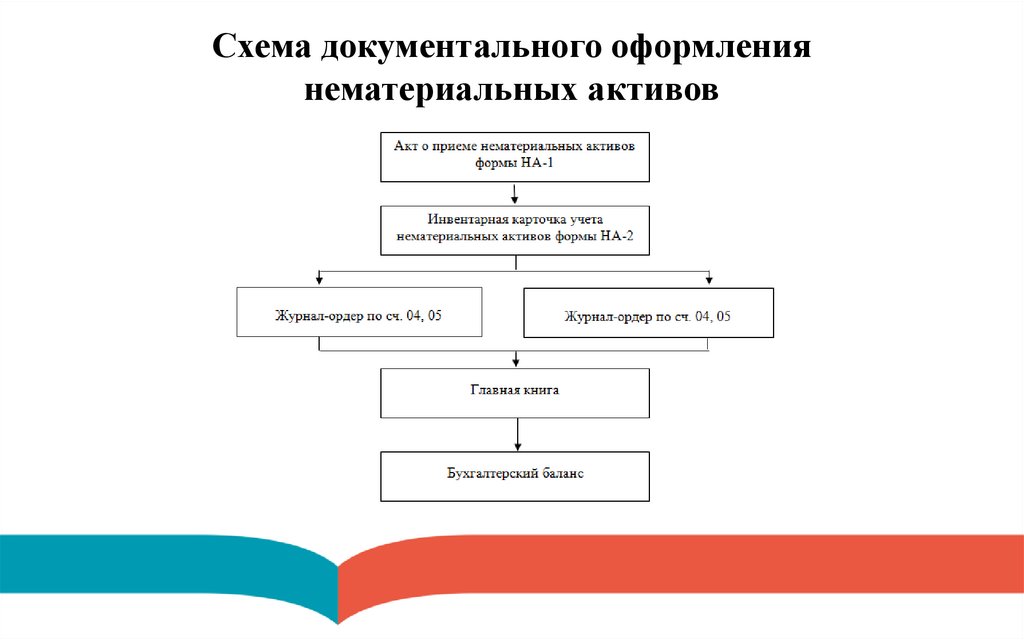

Схема документального оформлениянематериальных активов

11.

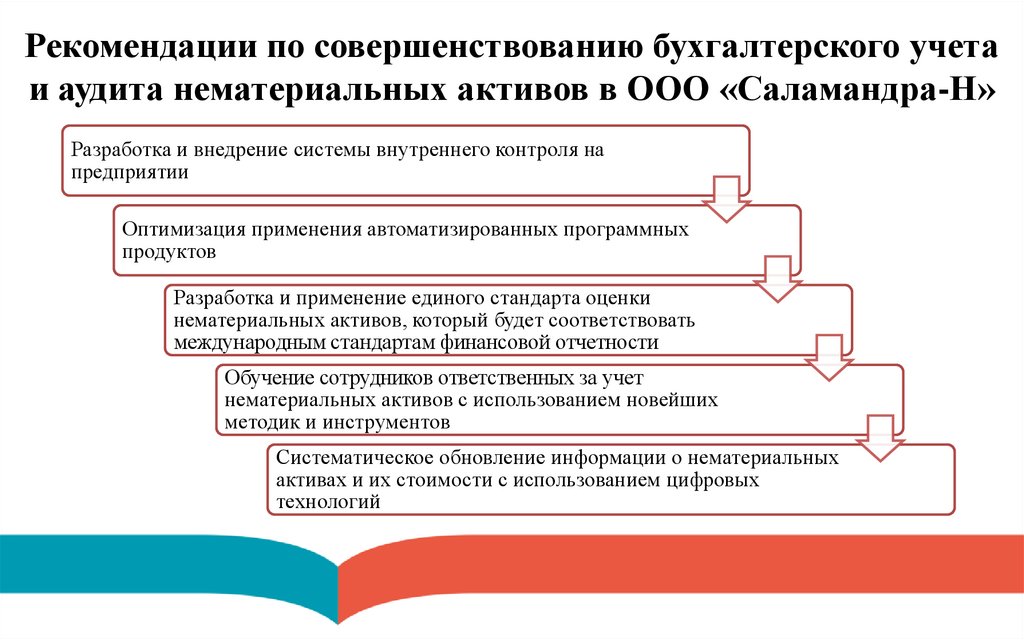

Рекомендации по совершенствованию бухгалтерского учетаи аудита нематериальных активов в ООО «Саламандра-Н»

Разработка и внедрение системы внутреннего контроля на

предприятии

Оптимизация применения автоматизированных программных

продуктов

Разработка и применение единого стандарта оценки

нематериальных активов, который будет соответствовать

международным стандартам финансовой отчетности

Обучение сотрудников ответственных за учет

В университетенематериальных

также работают: активов с использованием новейших

• учебный сыроваренный

цех,

методик и инструментов

• учебная гостиница,

обновление информации о нематериальных

• учебный магазин и Систематическое

склад,

• учебная бухгалтерия,

активах и их стоимости с использованием цифровых

• криминалистическая

лаборатория.

технологий

12.

Благодарюза внимание!

СПАСИБО ЗА ВНИМАНИЕ!