Экономика

ЭкономикаПохожие презентации:

")

Методы регулирования в сфере теплоснабжения

1.

ГЛАВНОЕ УПРАВЛЕНИЕ «РЕГИОНАЛЬНАЯ ЭНЕРГЕТИЧЕСКАЯКОМИССИЯ» ТВЕРСКОЙ ОБЛАСТИ

«Методы регулирования в сфере

теплоснабжения»

г. Тверь

4 апреля 2024 год

2.

НОРМАТИВНЫЕ ДОКУМЕНТЫ В СФЕРЕ ТЕПЛОСНАБЖЕНИЯ:Федеральный закон от 27.07.2010 № 190-ФЗ

«О теплоснабжении»

Постановление Правительства РФ от 22.10.2012

№ 1075 «О ценообразовании в сфере

теплоснабжения»

Приказ ФСТ России от 07.06.2013 № 163 «Об

утверждении Регламента открытия дел об

установлении регулируемых цен (тарифов) и

отмене регулирования тарифов в сфере

теплоснабжения»

Методические указания по расчету

регулируемых цен (тарифов) в сфере

теплоснабжения, утвержденные приказом ФСТ

России от 13.06.2013 № 760-э

2

3.

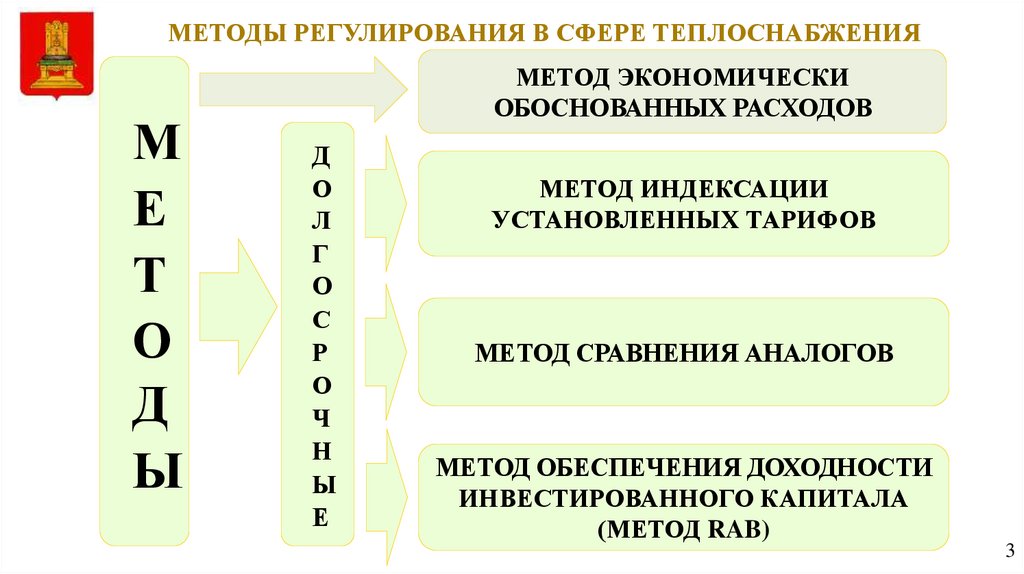

МЕТОДЫ РЕГУЛИРОВАНИЯ В СФЕРЕ ТЕПЛОСНАБЖЕНИЯМ

Е

Т

О

Д

Ы

МЕТОД ЭКОНОМИЧЕСКИ

ОБОСНОВАННЫХ РАСХОДОВ

Д

О

Л

Г

О

С

Р

О

Ч

Н

Ы

Е

МЕТОД ИНДЕКСАЦИИ

УСТАНОВЛЕННЫХ ТАРИФОВ

МЕТОД СРАВНЕНИЯ АНАЛОГОВ

МЕТОД ОБЕСПЕЧЕНИЯ ДОХОДНОСТИ

ИНВЕСТИРОВАННОГО КАПИТАЛА

(МЕТОД RAB)

3

4.

МЕТОД ЭКОНОМИЧЕСКИ ОБОСНОВАННЫХ РАСХОДОВ В СФЕРЕТЕПЛОСНАБЖЕНИЯ

Применяется в одном из следующих случаев:

в случае если в отношении организации ранее не осуществлялось

государственное регулирование цен (тарифов);

в случае установления цен (тарифов) на отдельные регулируемые виды

деятельности в сфере теплоснабжения, в отношении которых ранее не

осуществлялось государственное регулирование тарифов;

в случае если у регулируемой организации отсутствуют договоры аренды

объектов теплоснабжения, находящихся в государственной или муниципальной

собственности, заключенные с 1 января 2014 г., и оставшийся срок действия

всех договоров аренды, заключенных регулируемой организацией до 1 января

2014 г., иных договоров, подтверждающих право временного владения и (или)

пользования объектами теплоснабжения, за исключением концессионных

соглашений, на день подачи заявления об утверждении тарифов составляет

менее 3 лет.

4

5.

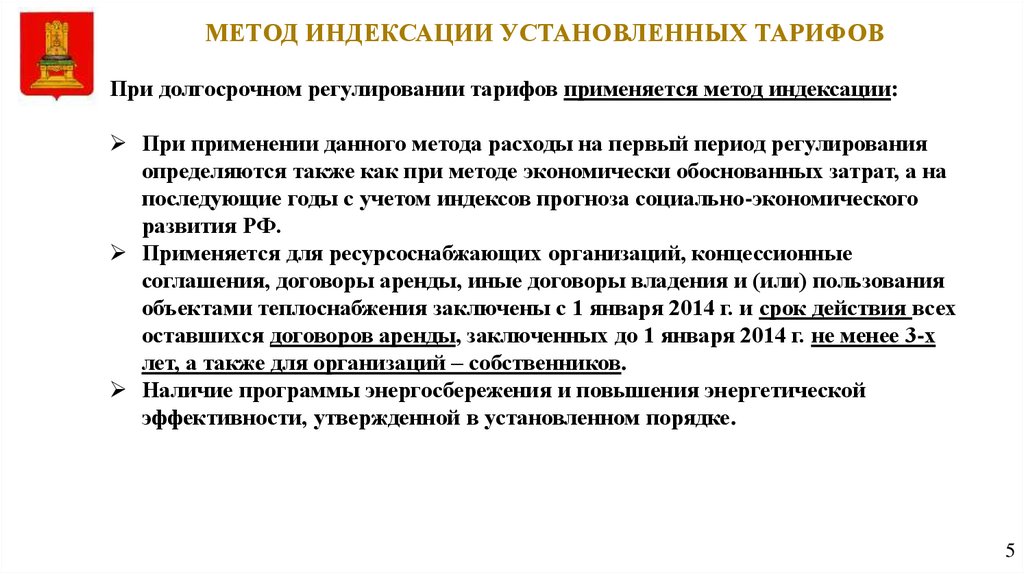

МЕТОД ИНДЕКСАЦИИ УСТАНОВЛЕННЫХ ТАРИФОВПри долгосрочном регулировании тарифов применяется метод индексации:

При применении данного метода расходы на первый период регулирования

определяются также как при методе экономически обоснованных затрат, а на

последующие годы с учетом индексов прогноза социально-экономического

развития РФ.

Применяется для ресурсоснабжающих организаций, концессионные

соглашения, договоры аренды, иные договоры владения и (или) пользования

объектами теплоснабжения заключены с 1 января 2014 г. и срок действия всех

оставшихся договоров аренды, заключенных до 1 января 2014 г. не менее 3-х

лет, а также для организаций – собственников.

Наличие программы энергосбережения и повышения энергетической

эффективности, утвержденной в установленном порядке.

5

6.

ПАРАМЕТРЫ ДОЛГОСРОЧНОГО РЕГУЛИРОВАНИЯ В СФЕРЕТЕПЛОСНАБЖЕНИЯ

Метод индексации

установленных тарифов

Базовый уровень операционных

расходов

Индекс эффективности

операционных расходов

Метод

сравнения

аналогов

Базовый уровень операционных расходов

Базовый

уровень

операционных

расходов

Динамика изменения расходов на

топливо

Индекс эффективности операционных

расходов

Норматив чистого оборотного капитала

Размер инвестированного капитала

Нормативный уровень прибыли

Показатели энергетической

эффективности в соответствии с

программами энергосбережения

Метод обеспечения доходности

инвестированного капитала

Индекс

снижения

расходов

Норма доходности инвестированного

капитала

Сроки возврата инвестированного

капитала

Показатели энергосбережения и

энергетической эффективности

Динамика изменения расходов на топливо

6

7.

ПАРАМЕТРЫ ДОЛГОСРОЧНОГО РЕГУЛИРОВАНИЯ В СФЕРЕТЕПЛОСНАБЖЕНИЯ

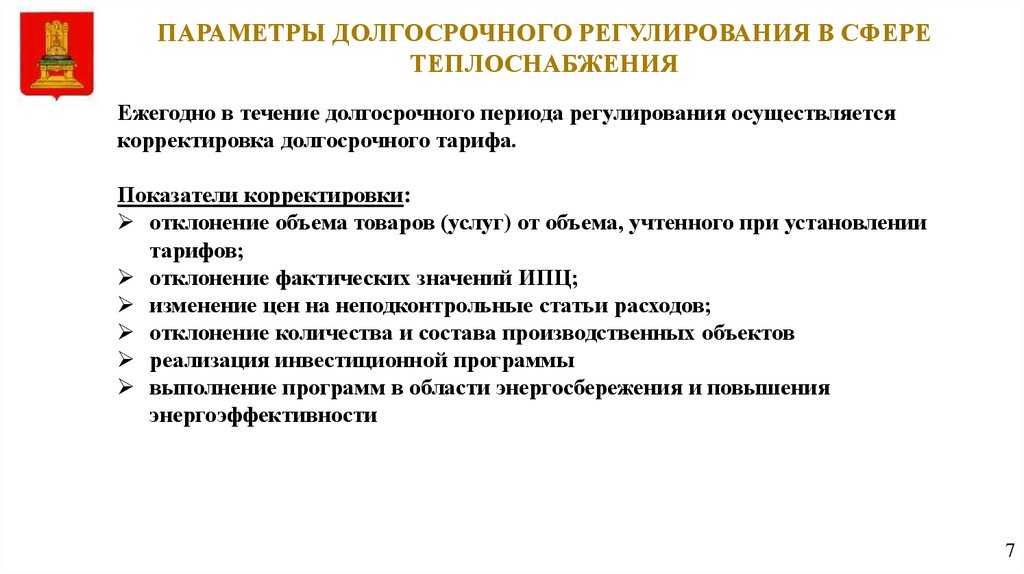

Ежегодно в течение долгосрочного периода регулирования осуществляется

корректировка долгосрочного тарифа.

Показатели корректировки:

отклонение объема товаров (услуг) от объема, учтенного при установлении

тарифов;

отклонение фактических значений ИПЦ;

изменение цен на неподконтрольные статьи расходов;

отклонение количества и состава производственных объектов

реализация инвестиционной программы

выполнение программ в области энергосбережения и повышения

энергоэффективности

7

8.

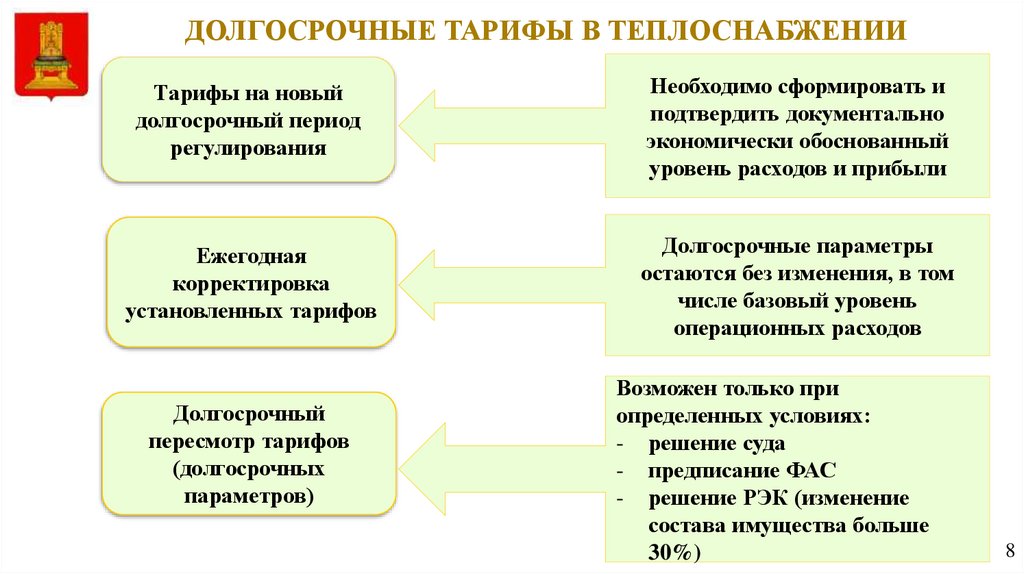

ДОЛГОСРОЧНЫЕ ТАРИФЫ В ТЕПЛОСНАБЖЕНИИТарифы на новый

долгосрочный период

регулирования

Необходимо сформировать и

подтвердить документально

экономически обоснованный

уровень расходов и прибыли

Ежегодная

корректировка

установленных тарифов

Долгосрочные параметры

остаются без изменения, в том

числе базовый уровень

операционных расходов

Долгосрочный

пересмотр тарифов

(долгосрочных

параметров)

Возможен только при

определенных условиях:

- решение суда

- предписание ФАС

- решение РЭК (изменение

состава имущества больше

30%)

8

9.

ГЛАВНОЕ УПРАВЛЕНИЕ «РЕГИОНАЛЬНАЯ ЭНЕРГЕТИЧЕСКАЯКОМИССИЯ» ТВЕРСКОЙ ОБЛАСТИ

«Формирование тарифных заявок по

теплоснабжению на 2025 год»

г. Тверь

4 апреля 2024 год

10.

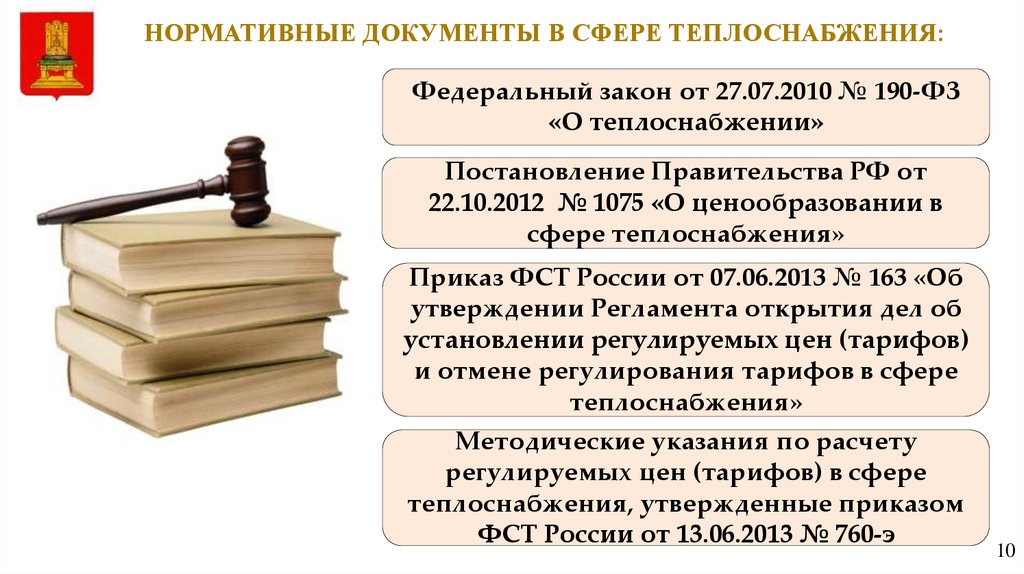

НОРМАТИВНЫЕ ДОКУМЕНТЫ В СФЕРЕ ТЕПЛОСНАБЖЕНИЯ:Федеральный закон от 27.07.2010 № 190-ФЗ

«О теплоснабжении»

Постановление Правительства РФ от

22.10.2012 № 1075 «О ценообразовании в

сфере теплоснабжения»

Приказ ФСТ России от 07.06.2013 № 163 «Об

утверждении Регламента открытия дел об

установлении регулируемых цен (тарифов)

и отмене регулирования тарифов в сфере

теплоснабжения»

Методические указания по расчету

регулируемых цен (тарифов) в сфере

теплоснабжения, утвержденные приказом

ФСТ России от 13.06.2013 № 760-э

10

11.

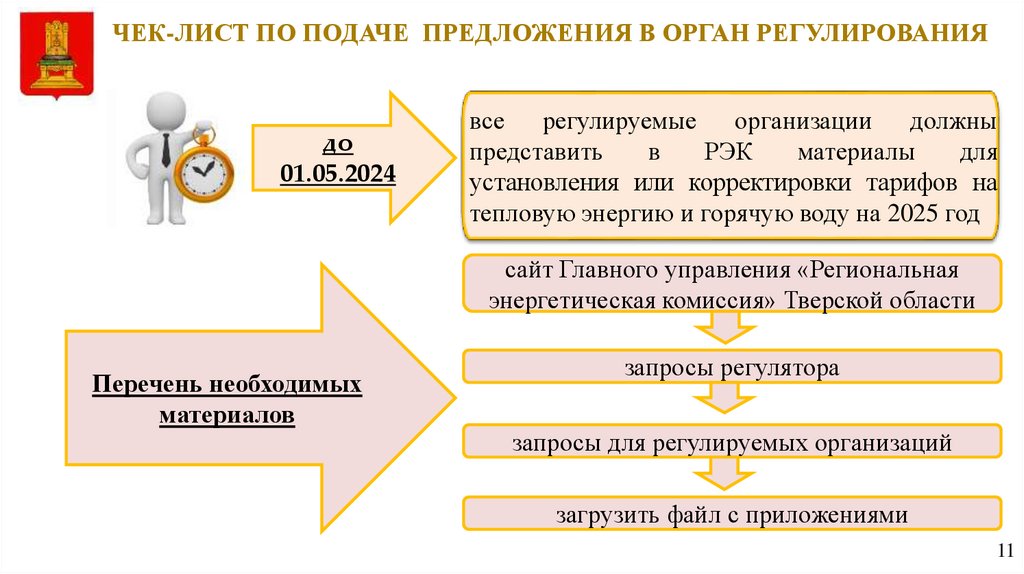

ЧЕК-ЛИСТ ПО ПОДАЧЕ ПРЕДЛОЖЕНИЯ В ОРГАН РЕГУЛИРОВАНИЯдо

01.05.2024

все регулируемые организации должны

представить

в

РЭК

материалы

для

установления или корректировки тарифов на

тепловую энергию и горячую воду на 2025 год

сайт Главного управления «Региональная

энергетическая комиссия» Тверской области

Перечень необходимых

материалов

запросы регулятора

запросы для регулируемых организаций

загрузить файл с приложениями

11

12.

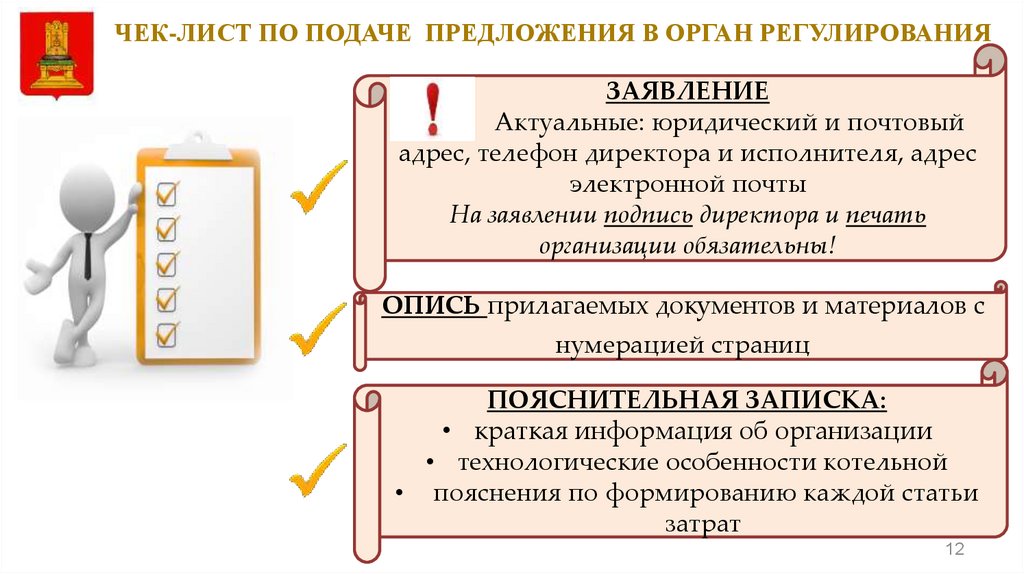

ЧЕК-ЛИСТ ПО ПОДАЧЕ ПРЕДЛОЖЕНИЯ В ОРГАН РЕГУЛИРОВАНИЯЗАЯВЛЕНИЕ

Актуальные: юридический и почтовый

адрес, телефон директора и исполнителя, адрес

электронной почты

На заявлении подпись директора и печать

организации обязательны!

ОПИСЬ прилагаемых документов и материалов с

нумерацией страниц

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА:

• краткая информация об организации

• технологические особенности котельной

• пояснения по формированию каждой статьи

затрат

12

13.

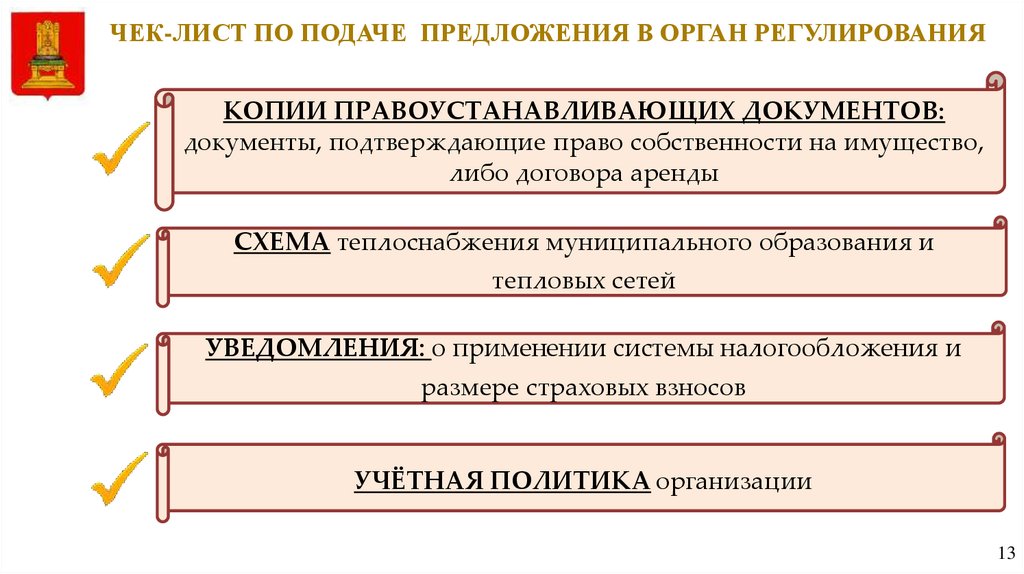

ЧЕК-ЛИСТ ПО ПОДАЧЕ ПРЕДЛОЖЕНИЯ В ОРГАН РЕГУЛИРОВАНИЯКОПИИ ПРАВОУСТАНАВЛИВАЮЩИХ ДОКУМЕНТОВ:

документы, подтверждающие право собственности на имущество,

либо договора аренды

СХЕМА теплоснабжения муниципального образования и

тепловых сетей

УВЕДОМЛЕНИЯ: о применении системы налогообложения и

размере страховых взносов

УЧЁТНАЯ ПОЛИТИКА организации

13

14.

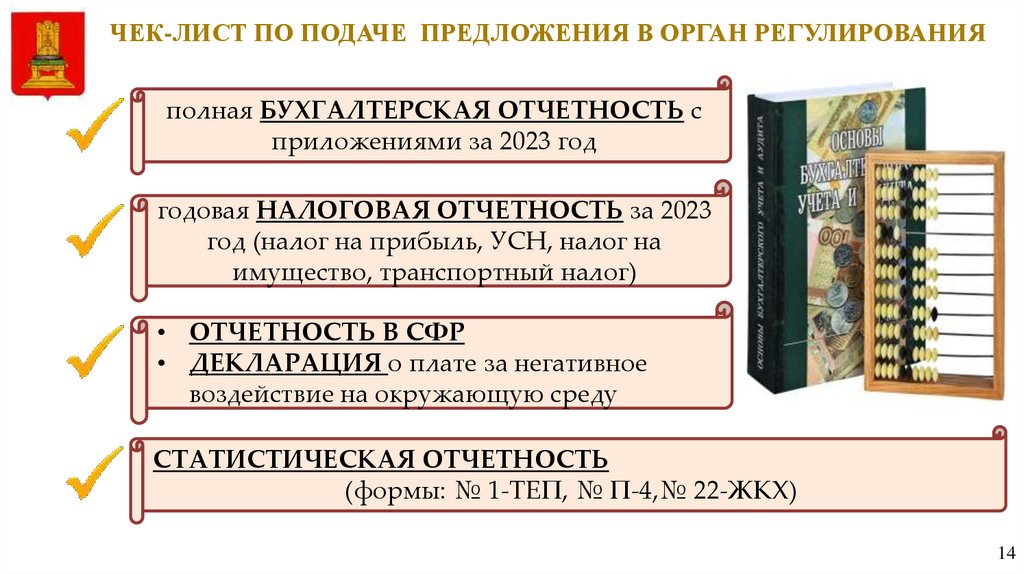

ЧЕК-ЛИСТ ПО ПОДАЧЕ ПРЕДЛОЖЕНИЯ В ОРГАН РЕГУЛИРОВАНИЯполная БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ с

приложениями за 2023 год

годовая НАЛОГОВАЯ ОТЧЕТНОСТЬ за 2023

год (налог на прибыль, УСН, налог на

имущество, транспортный налог)

• ОТЧЕТНОСТЬ В СФР

• ДЕКЛАРАЦИЯ о плате за негативное

воздействие на окружающую среду

СТАТИСТИЧЕСКАЯ ОТЧЕТНОСТЬ

(формы: № 1-ТЕП, № П-4,№ 22-ЖКХ)

14

15.

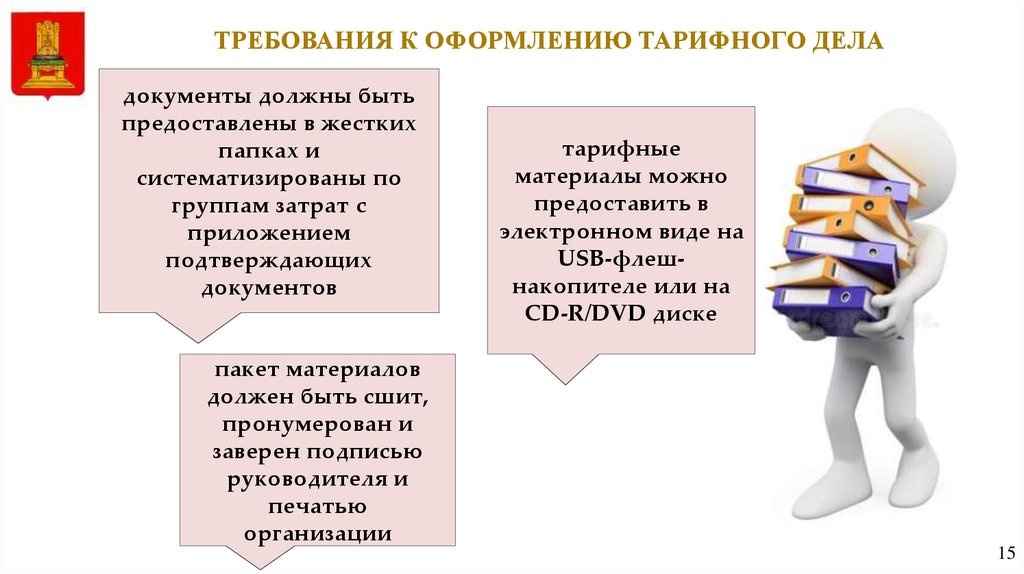

ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ ТАРИФНОГО ДЕЛАдокументы должны быть

предоставлены в жестких

папках и

систематизированы по

группам затрат с

приложением

подтверждающих

документов

пакет материалов

должен быть сшит,

пронумерован и

заверен подписью

руководителя и

печатью

организации

тарифные

материалы можно

предоставить в

электронном виде на

USB-флешнакопителе или на

CD-R/DVD диске

15

16.

ЗАПРОС РЕГУЛИРУЕМЫМ ОРГАНОМ ДОПОЛНИТЕЛЬНЫХДОКУМЕНТОВ

п. 20 Правил (ПП № 1075): возможность запроса органом

регулирования у регулируемой организации уточняющих

документов является правом, а не обязанностью органа

регулирования.

ОБЯЗАННОСТЬ ВЕДЕНИЯ РАЗДЕЛЬНОГО УЧЕТА РЕГУЛИРУЕМОЙ

ОРГАНИЗАЦИЕЙ УСТАНОВЛЕНА

п.10 - 12, 50 Основ

ценообразования

(ПП № 1075)

пп. 9 п. 1 ст. 7 №

190-ФЗ

п.10, 102, 117, 119,

149, 170

Методических

указаний № 760-э

Приказ ФСТ

России от

12.04.2013 N 91

16

17.

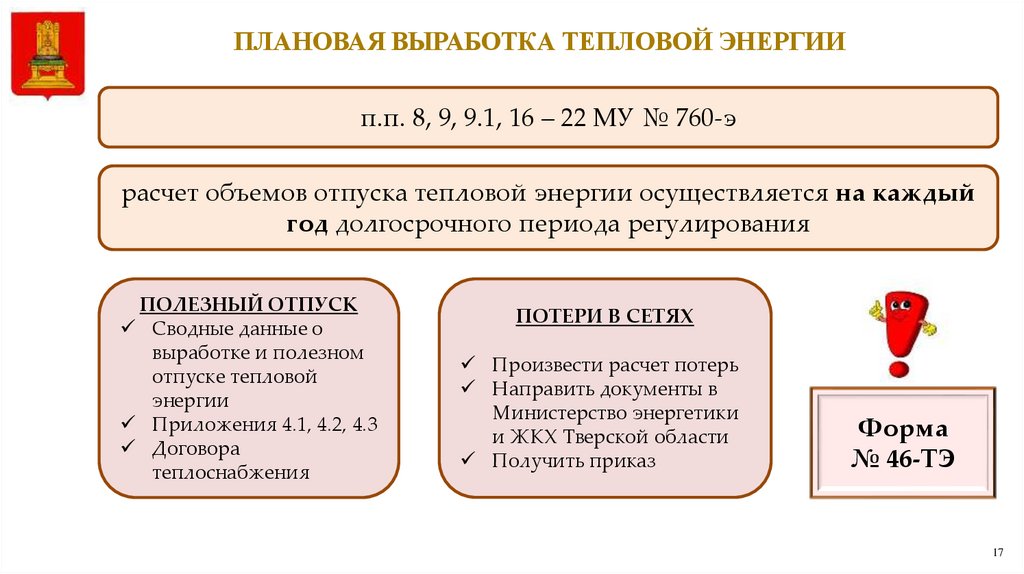

ПЛАНОВАЯ ВЫРАБОТКА ТЕПЛОВОЙ ЭНЕРГИИп.п. 8, 9, 9.1, 16 – 22 МУ № 760-э

расчет объемов отпуска тепловой энергии осуществляется на каждый

год долгосрочного периода регулирования

ПОЛЕЗНЫЙ ОТПУСК

Сводные данные о

выработке и полезном

отпуске тепловой

энергии

Приложения 4.1, 4.2, 4.3

Договора

теплоснабжения

ПОТЕРИ В СЕТЯХ

Произвести расчет потерь

Направить документы в

Министерство энергетики

и ЖКХ Тверской области

Получить приказ

Форма

№ 46-ТЭ

17

18.

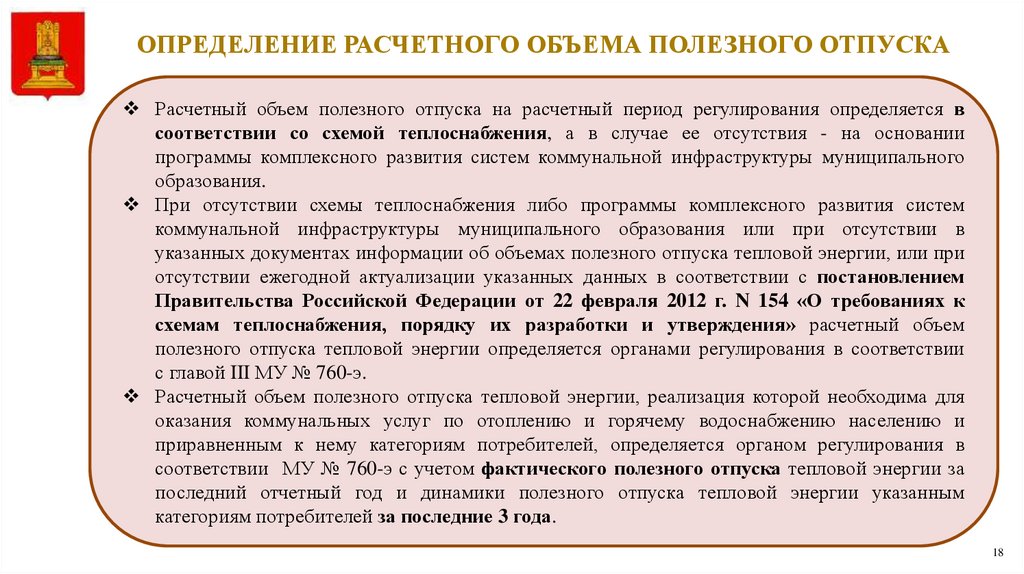

ОПРЕДЕЛЕНИЕ РАСЧЕТНОГО ОБЪЕМА ПОЛЕЗНОГО ОТПУСКАРасчетный объем полезного отпуска на расчетный период регулирования определяется в

соответствии со схемой теплоснабжения, а в случае ее отсутствия - на основании

программы комплексного развития систем коммунальной инфраструктуры муниципального

образования.

При отсутствии схемы теплоснабжения либо программы комплексного развития систем

коммунальной инфраструктуры муниципального образования или при отсутствии в

указанных документах информации об объемах полезного отпуска тепловой энергии, или при

отсутствии ежегодной актуализации указанных данных в соответствии с постановлением

Правительства Российской Федерации от 22 февраля 2012 г. N 154 «О требованиях к

схемам теплоснабжения, порядку их разработки и утверждения» расчетный объем

полезного отпуска тепловой энергии определяется органами регулирования в соответствии

с главой III МУ № 760-э.

Расчетный объем полезного отпуска тепловой энергии, реализация которой необходима для

оказания коммунальных услуг по отоплению и горячему водоснабжению населению и

приравненным к нему категориям потребителей, определяется органом регулирования в

соответствии МУ № 760-э с учетом фактического полезного отпуска тепловой энергии за

последний отчетный год и динамики полезного отпуска тепловой энергии указанным

категориям потребителей за последние 3 года.

18

19.

ГЛАВНОЕ УПРАВЛЕНИЕ «РЕГИОНАЛЬНАЯ ЭНЕРГЕТИЧЕСКАЯКОМИССИЯ

ТВЕРСКОЙ

ОБЛАСТИ»

ПОРЯДОК

И ОСОБЕННОСТИ

ПОДГОТОВКИ

ТАРИФНОЙ ЗАЯВКИ ДЛЯ УСТАНОВЛЕНИЯ ТАРИФА

НА ТЕПЛОВУЮ ЭНЕРГИЮ НА 2025 ГОД

(ФОРМИРОВАНИЕ БАЗОВОГО УРОВНЯ

ОПЕРАЦИОННЫХ РАСХОДОВ)

ТВЕРЬ

2024

20.

ПРАВОВЫЕ ОСНОВЫ ТАРИФНОГО РЕГУЛИРОВАНИЯ В СФЕРЕТЕПЛОСНАБЖЕНИЯ.

Нормативные документы в сфере теплоснабжения

Федеральный закон от 27.07.2010 № 190-ФЗ «О теплоснабжении»

Правила регулирования

цен (тарифов) в сфере

теплоснабжения, утвержденные

постановлением Правительства

Российской Федерации от 22.10.2012

№ 1075

Основы ценообразования в сфере

теплоснабжения, утвержденные

постановлением Правительства

Российской Федерации от 22.10.2012

№ 1075

Методические указания по расчету регулируемых цен (тарифов) в сфере

теплоснабжения, утвержденных приказом ФСТ России от 13.06.2013 № 760-э

Порядок и регламент установления

тарифов

Формирование расходов и расчет

тарифов

2

0

21.

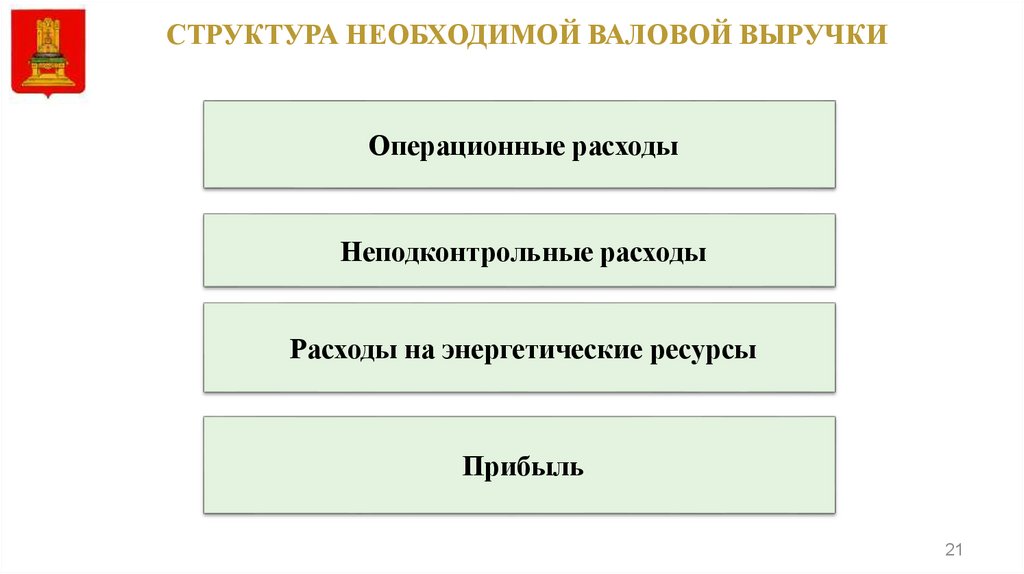

СТРУКТУРА НЕОБХОДИМОЙ ВАЛОВОЙ ВЫРУЧКИОперационные расходы

Неподконтрольные расходы

Расходы на энергетические ресурсы

Прибыль

21

22.

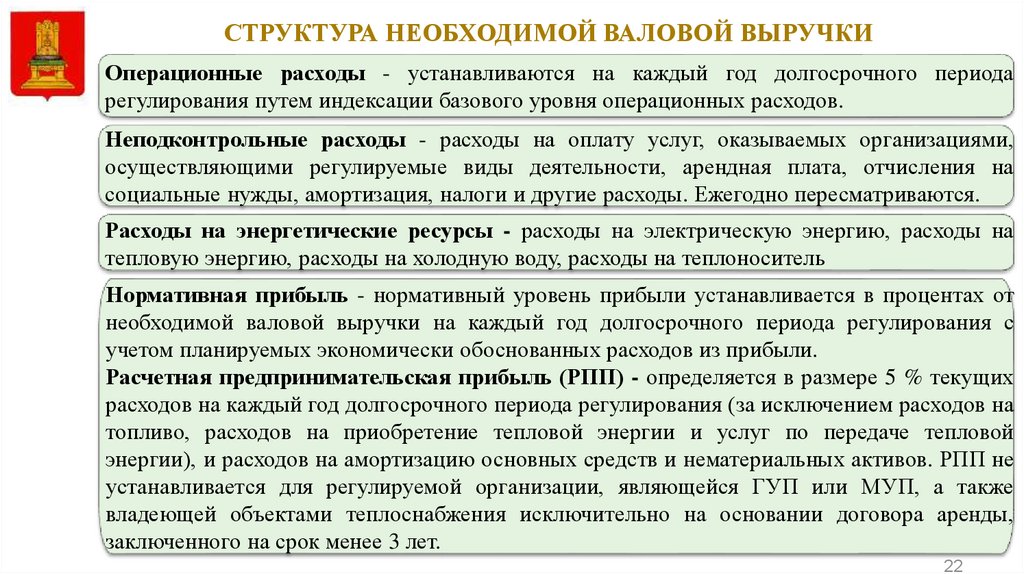

СТРУКТУРА НЕОБХОДИМОЙ ВАЛОВОЙ ВЫРУЧКИОперационные расходы - устанавливаются на каждый год долгосрочного периода

регулирования путем индексации базового уровня операционных расходов.

Неподконтрольные расходы - расходы на оплату услуг, оказываемых организациями,

осуществляющими регулируемые виды деятельности, арендная плата, отчисления на

социальные нужды, амортизация, налоги и другие расходы. Ежегодно пересматриваются.

Расходы на энергетические ресурсы - расходы на электрическую энергию, расходы на

тепловую энергию, расходы на холодную воду, расходы на теплоноситель

Нормативная прибыль - нормативный уровень прибыли устанавливается в процентах от

необходимой валовой выручки на каждый год долгосрочного периода регулирования с

учетом планируемых экономически обоснованных расходов из прибыли.

Расчетная предпринимательская прибыль (РПП) - определяется в размере 5 % текущих

расходов на каждый год долгосрочного периода регулирования (за исключением расходов на

топливо, расходов на приобретение тепловой энергии и услуг по передаче тепловой

энергии), и расходов на амортизацию основных средств и нематериальных активов. РПП не

устанавливается для регулируемой организации, являющейся ГУП или МУП, а также

владеющей объектами теплоснабжения исключительно на основании договора аренды,

заключенного на срок менее 3 лет.

22

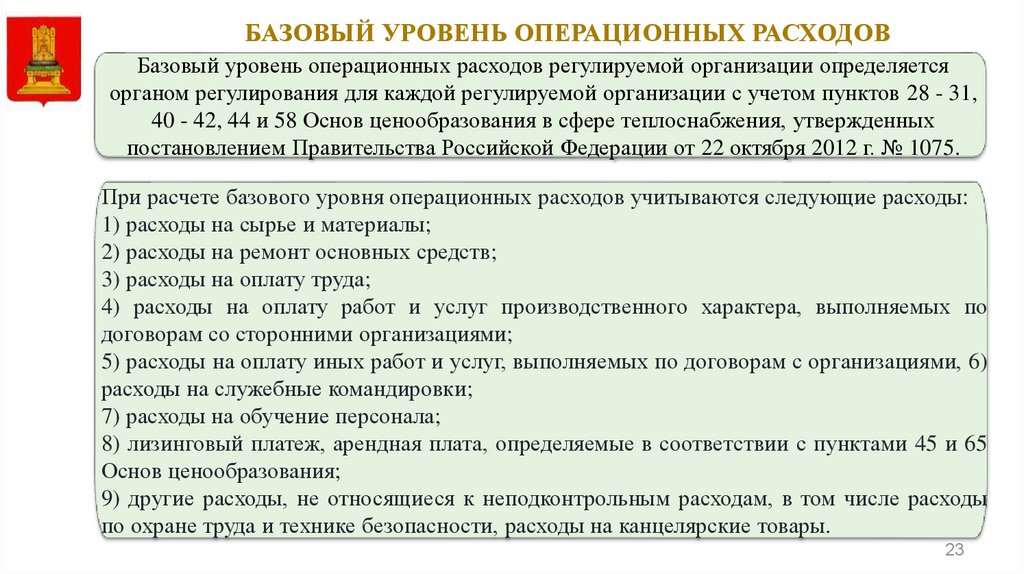

23.

БАЗОВЫЙ УРОВЕНЬ ОПЕРАЦИОННЫХ РАСХОДОВБазовый уровень операционных расходов регулируемой организации определяется

органом регулирования для каждой регулируемой организации с учетом пунктов 28 - 31,

40 - 42, 44 и 58 Основ ценообразования в сфере теплоснабжения, утвержденных

постановлением Правительства Российской Федерации от 22 октября 2012 г. № 1075.

При расчете базового уровня операционных расходов учитываются следующие расходы:

1) расходы на сырье и материалы;

2) расходы на ремонт основных средств;

3) расходы на оплату труда;

4) расходы на оплату работ и услуг производственного характера, выполняемых по

договорам со сторонними организациями;

5) расходы на оплату иных работ и услуг, выполняемых по договорам с организациями, 6)

расходы на служебные командировки;

7) расходы на обучение персонала;

8) лизинговый платеж, арендная плата, определяемые в соответствии с пунктами 45 и 65

Основ ценообразования;

9) другие расходы, не относящиеся к неподконтрольным расходам, в том числе расходы

по охране труда и технике безопасности, расходы на канцелярские товары.

23

24.

ОПЕРАЦИОННЫЕ РАСХОДЫРасходы на

сырье и

материалы

Расходы на

ремонт

основных

средств

Определяются как сумма по каждому виду сырья и материалов

произведений плановых цен и экономически обоснованных объемов

потребления сырья и материалов

Определяются с учетом расчетных цен и обоснованных мероприятий

по проведению ремонтных работ на производственных объектах,

выявленных по результатам проведенных обследований, предписаний.

Необходимые документы:

- документы, свидетельствующие о необходимости проведения работ;

- график ППР с указанием способа выполнения работ;

- акты технического осмотра объектов теплоснабжения, дефектные

ведомости содержащие перечень дефектов с указанием качественных и

количественных характеристик таких дефектов, план работ по

текущему и капитальному ремонту на ДПР, графики периодичности

выполнения ремонтов;

- договоры, заключенные на основании торгов.

24

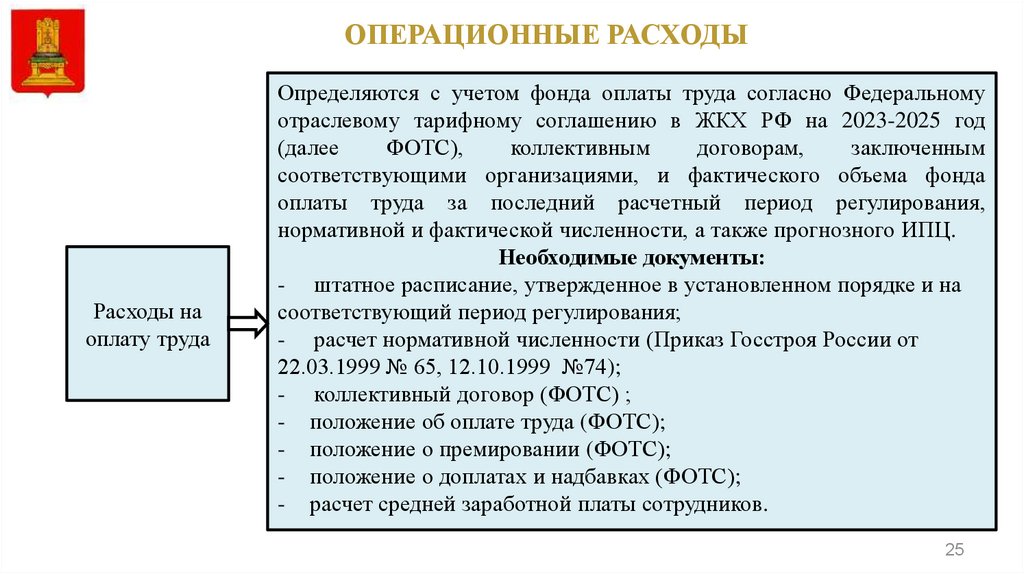

25.

ОПЕРАЦИОННЫЕ РАСХОДЫРасходы на

оплату труда

Определяются с учетом фонда оплаты труда согласно Федеральному

отраслевому тарифному соглашению в ЖКХ РФ на 2023-2025 год

(далее

ФОТС),

коллективным

договорам,

заключенным

соответствующими организациями, и фактического объема фонда

оплаты труда за последний расчетный период регулирования,

нормативной и фактической численности, а также прогнозного ИПЦ.

Необходимые документы:

- штатное расписание, утвержденное в установленном порядке и на

соответствующий период регулирования;

- расчет нормативной численности (Приказ Госстроя России от

22.03.1999 № 65, 12.10.1999 №74);

- коллективный договор (ФОТС) ;

- положение об оплате труда (ФОТС);

- положение о премировании (ФОТС);

- положение о доплатах и надбавках (ФОТС);

- расчет средней заработной платы сотрудников.

25

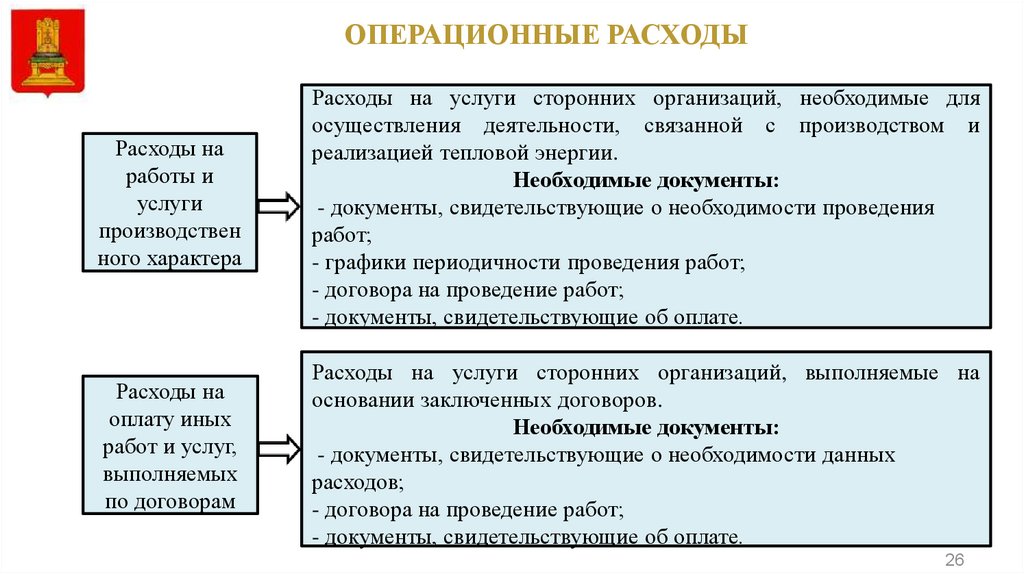

26.

ОПЕРАЦИОННЫЕ РАСХОДЫРасходы на

работы и

услуги

производствен

ного характера

Расходы на услуги сторонних организаций, необходимые для

осуществления деятельности, связанной с производством и

реализацией тепловой энергии.

Необходимые документы:

- документы, свидетельствующие о необходимости проведения

работ;

- графики периодичности проведения работ;

- договора на проведение работ;

- документы, свидетельствующие об оплате.

Расходы на

оплату иных

работ и услуг,

выполняемых

по договорам

Расходы на услуги сторонних организаций, выполняемые на

основании заключенных договоров.

Необходимые документы:

- документы, свидетельствующие о необходимости данных

расходов;

- договора на проведение работ;

- документы, свидетельствующие об оплате.

26

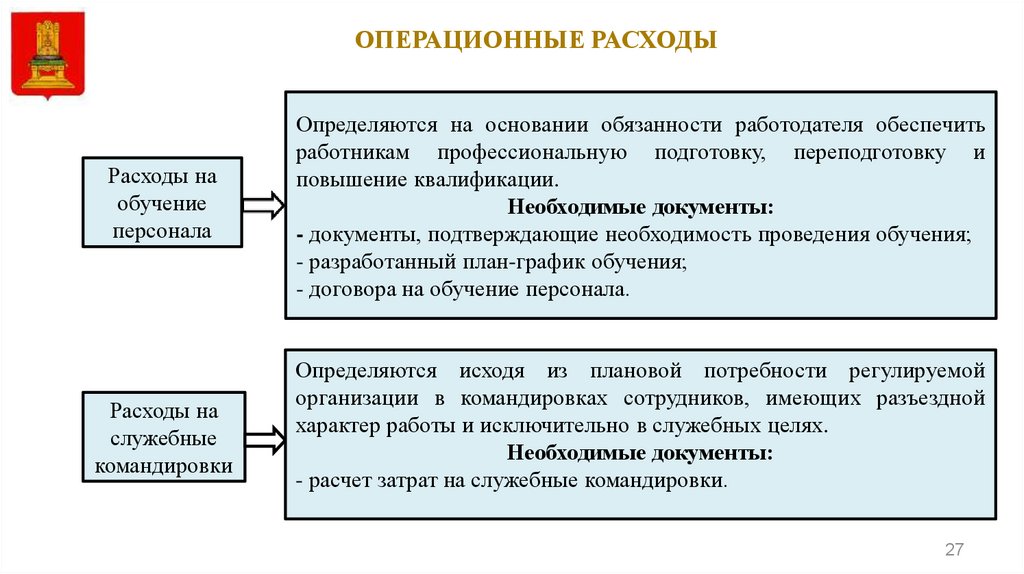

27.

ОПЕРАЦИОННЫЕ РАСХОДЫРасходы на

обучение

персонала

Расходы на

служебные

командировки

Определяются на основании обязанности работодателя обеспечить

работникам профессиональную подготовку, переподготовку и

повышение квалификации.

Необходимые документы:

- документы, подтверждающие необходимость проведения обучения;

- разработанный план-график обучения;

- договора на обучение персонала.

Определяются исходя из плановой потребности регулируемой

организации в командировках сотрудников, имеющих разъездной

характер работы и исключительно в служебных целях.

Необходимые документы:

- расчет затрат на служебные командировки.

27

28.

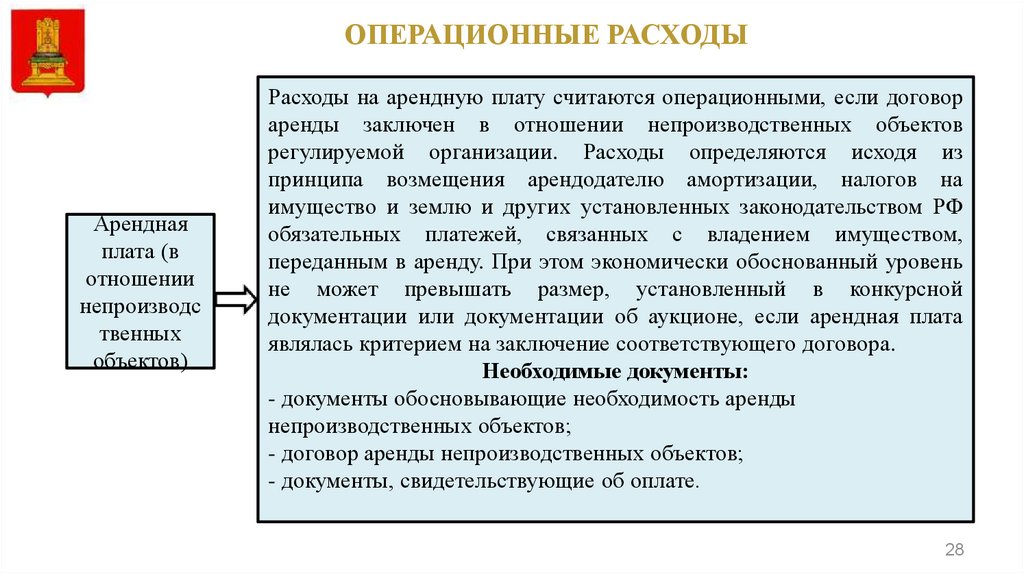

ОПЕРАЦИОННЫЕ РАСХОДЫАрендная

плата (в

отношении

непроизводс

твенных

объектов)

Расходы на арендную плату считаются операционными, если договор

аренды заключен в отношении непроизводственных объектов

регулируемой организации. Расходы определяются исходя из

принципа возмещения арендодателю амортизации, налогов на

имущество и землю и других установленных законодательством РФ

обязательных платежей, связанных с владением имуществом,

переданным в аренду. При этом экономически обоснованный уровень

не может превышать размер, установленный в конкурсной

документации или документации об аукционе, если арендная плата

являлась критерием на заключение соответствующего договора.

Необходимые документы:

- документы обосновывающие необходимость аренды

непроизводственных объектов;

- договор аренды непроизводственных объектов;

- документы, свидетельствующие об оплате.

28

29.

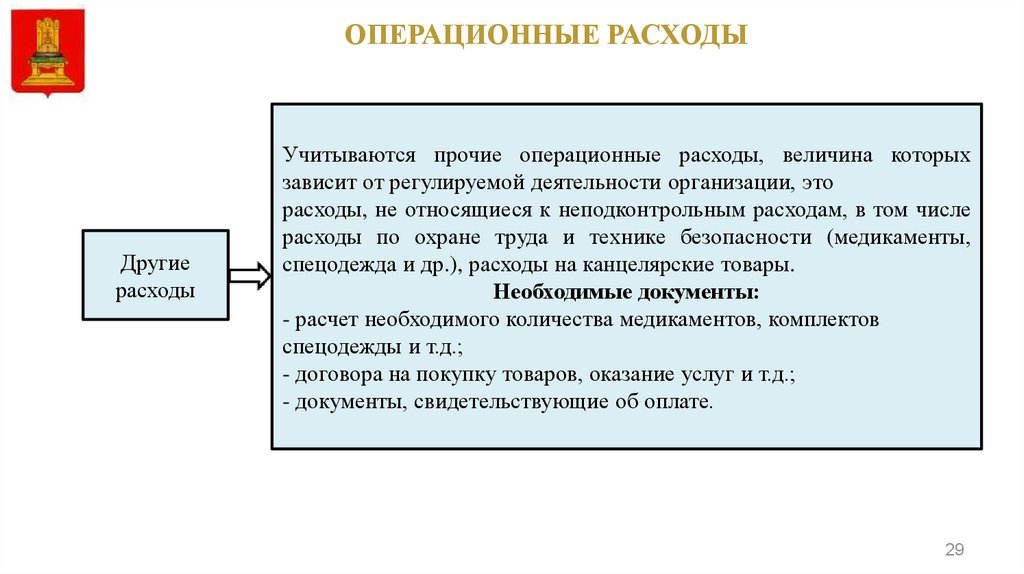

ОПЕРАЦИОННЫЕ РАСХОДЫДругие

расходы

Учитываются прочие операционные расходы, величина которых

зависит от регулируемой деятельности организации, это

расходы, не относящиеся к неподконтрольным расходам, в том числе

расходы по охране труда и технике безопасности (медикаменты,

спецодежда и др.), расходы на канцелярские товары.

Необходимые документы:

- расчет необходимого количества медикаментов, комплектов

спецодежды и т.д.;

- договора на покупку товаров, оказание услуг и т.д.;

- документы, свидетельствующие об оплате.

29

30.

ЕЖЕГОДНАЯ КОРРЕКТИРОВКА ОПЕРАЦИОННЫХ РАСХОДОВНа второй и последующие годы долгосрочного периода операционные расходы (ОРi,

i=2…n) рассчитываются с учетом запланированного базового уровня операционных

расходов с применением индексов по формуле:

где операционные (подконтрольные) расходы в i-м году. Для первого года

долгосрочного периода регулирования уровень операционных расходов (базовый уровень

операционных расходов) ИОР - индекс эффективности операционных расходов, выраженный в

процентах;

- индекс потребительских цен, определенный на основании параметров прогноза

социально-экономического развития Российской Федерации на i-й год;

- коэффициент эластичности операционных расходов по количеству активов,

необходимых для осуществления регулируемой деятельности, устанавливаемый равным 0,75;

- индекс изменения количества активов, применяемый с целью учета зависимости

операционных расходов от размера активов, необходимых для осуществления регулируемой

деятельности.

-

30

31.

ГЛАВНОЕ УПРАВЛЕНИЕ«РЕГИОНАЛЬНАЯ ЭНЕРГЕТИЧЕСКАЯ КОМИССИЯ»

ТВЕРСКОЙ ОБЛАСТИ

«НЕПОДКОНТРОЛЬНЫЕ РАСХОДЫ.

РАСХОДЫ НА ЭНЕРГОРЕСУРСЫ»

г. Тверь

4 апреля 2024 год

32.

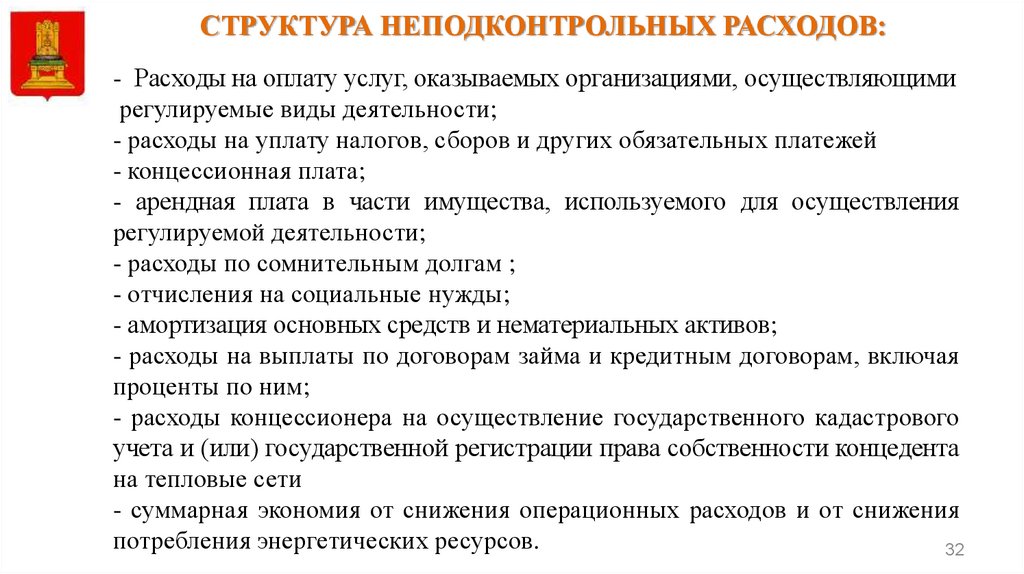

СТРУКТУРА НЕПОДКОНТРОЛЬНЫХ РАСХОДОВ:- Расходы на оплату услуг, оказываемых организациями, осуществляющими

регулируемые виды деятельности;

- расходы на уплату налогов, сборов и других обязательных платежей

- концессионная плата;

- арендная плата в части имущества, используемого для осуществления

регулируемой деятельности;

- расходы по сомнительным долгам ;

- отчисления на социальные нужды;

- амортизация основных средств и нематериальных активов;

- расходы на выплаты по договорам займа и кредитным договорам, включая

проценты по ним;

- расходы концессионера на осуществление государственного кадастрового

учета и (или) государственной регистрации права собственности концедента

на тепловые сети

- суммарная экономия от снижения операционных расходов и от снижения

потребления энергетических ресурсов.

32

33.

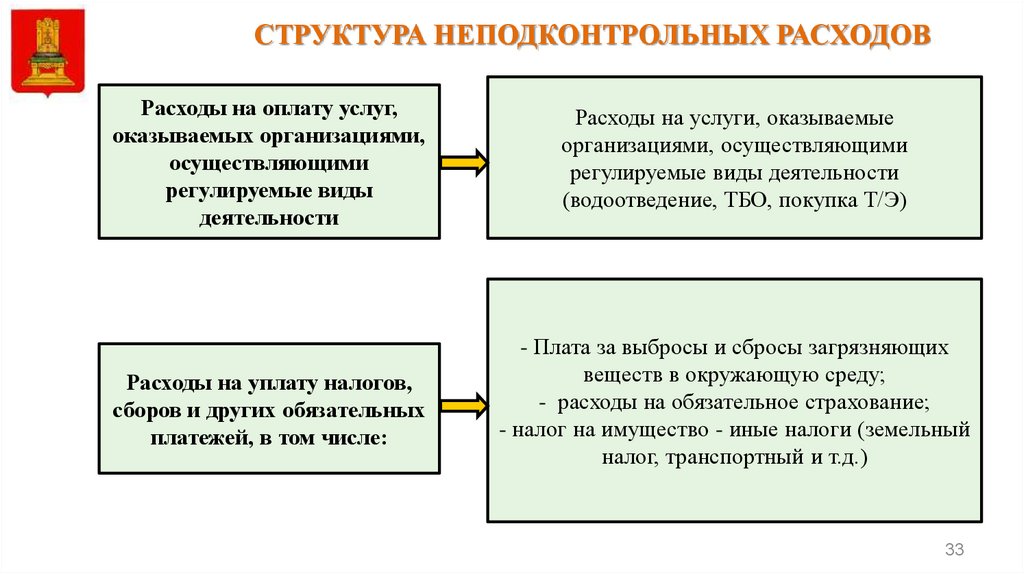

СТРУКТУРА НЕПОДКОНТРОЛЬНЫХ РАСХОДОВРасходы на оплату услуг,

оказываемых организациями,

осуществляющими

регулируемые виды

деятельности

Расходы на услуги, оказываемые

организациями, осуществляющими

регулируемые виды деятельности

(водоотведение, ТБО, покупка Т/Э)

Расходы на уплату налогов,

сборов и других обязательных

платежей, в том числе:

- Плата за выбросы и сбросы загрязняющих

веществ в окружающую среду;

- расходы на обязательное страхование;

- налог на имущество - иные налоги (земельный

налог, транспортный и т.д.)

33

34.

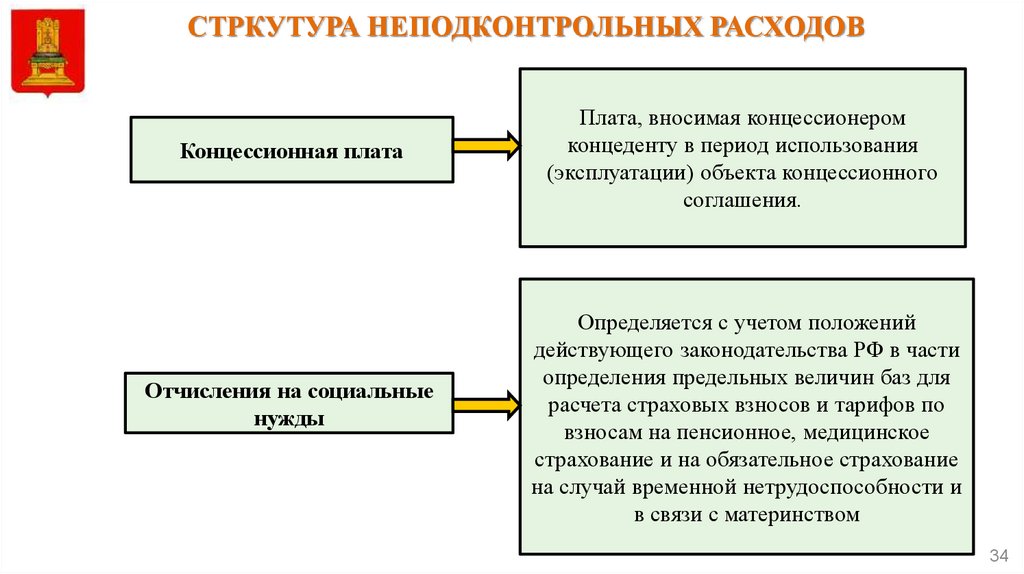

СТРКУТУРА НЕПОДКОНТРОЛЬНЫХ РАСХОДОВКонцессионная плата

Отчисления на социальные

нужды

Плата, вносимая концессионером

концеденту в период использования

(эксплуатации) объекта концессионного

соглашения.

Определяется с учетом положений

действующего законодательства РФ в части

определения предельных величин баз для

расчета страховых взносов и тарифов по

взносам на пенсионное, медицинское

страхование и на обязательное страхование

на случай временной нетрудоспособности и

в связи с материнством

34

35.

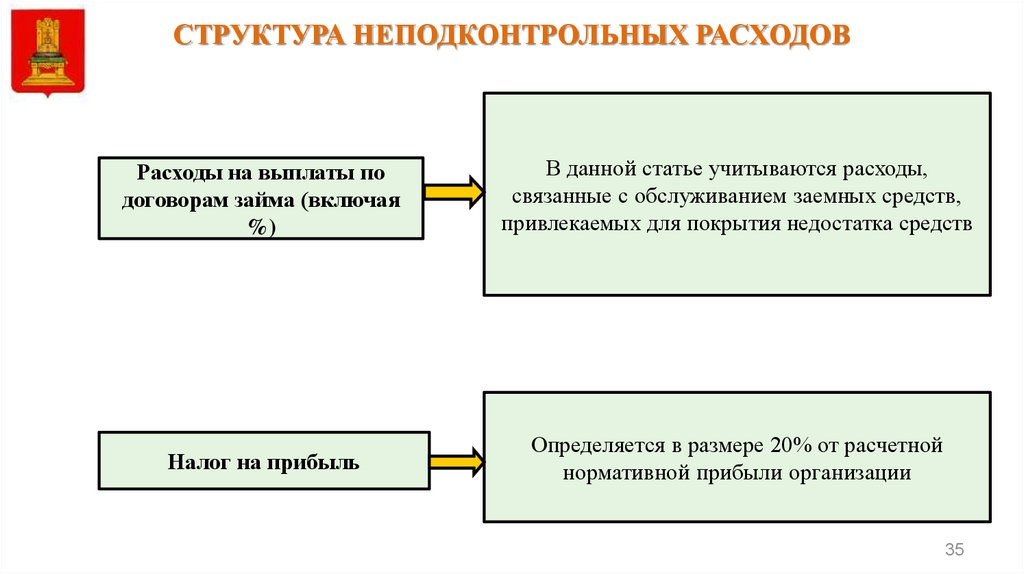

СТРУКТУРА НЕПОДКОНТРОЛЬНЫХ РАСХОДОВРасходы на выплаты по

договорам займа (включая

%)

В данной статье учитываются расходы,

связанные с обслуживанием заемных средств,

привлекаемых для покрытия недостатка средств

Налог на прибыль

Определяется в размере 20% от расчетной

нормативной прибыли организации

35

36.

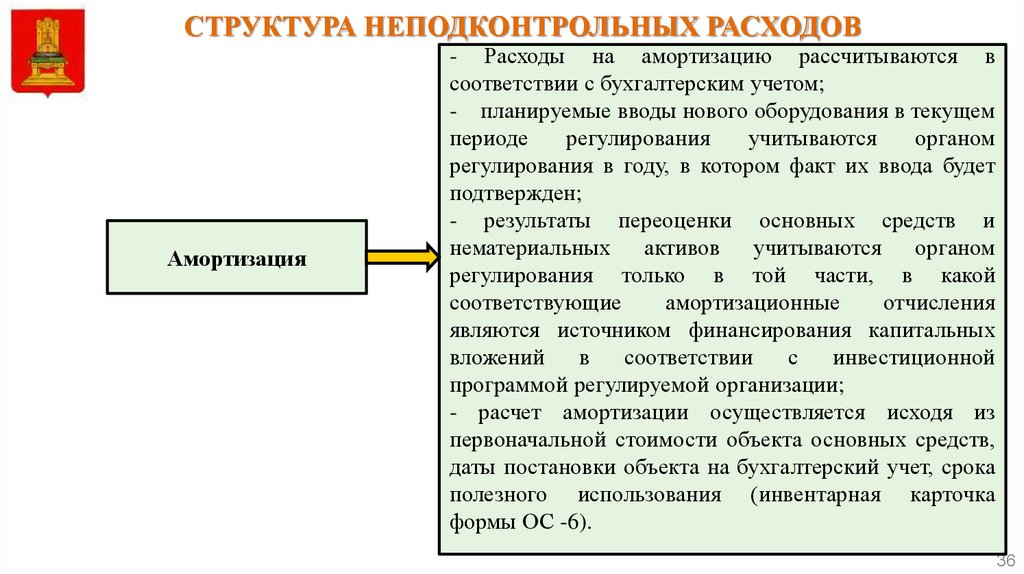

СТРУКТУРА НЕПОДКОНТРОЛЬНЫХ РАСХОДОВАмортизация

- Расходы на амортизацию рассчитываются в

соответствии с бухгалтерским учетом;

- планируемые вводы нового оборудования в текущем

периоде

регулирования

учитываются

органом

регулирования в году, в котором факт их ввода будет

подтвержден;

- результаты переоценки основных средств и

нематериальных активов учитываются органом

регулирования только в той части, в какой

соответствующие

амортизационные

отчисления

являются источником финансирования капитальных

вложений

в

соответствии

с

инвестиционной

программой регулируемой организации;

- расчет амортизации осуществляется исходя из

первоначальной стоимости объекта основных средств,

даты постановки объекта на бухгалтерский учет, срока

полезного использования (инвентарная карточка

формы ОС -6).

36

37.

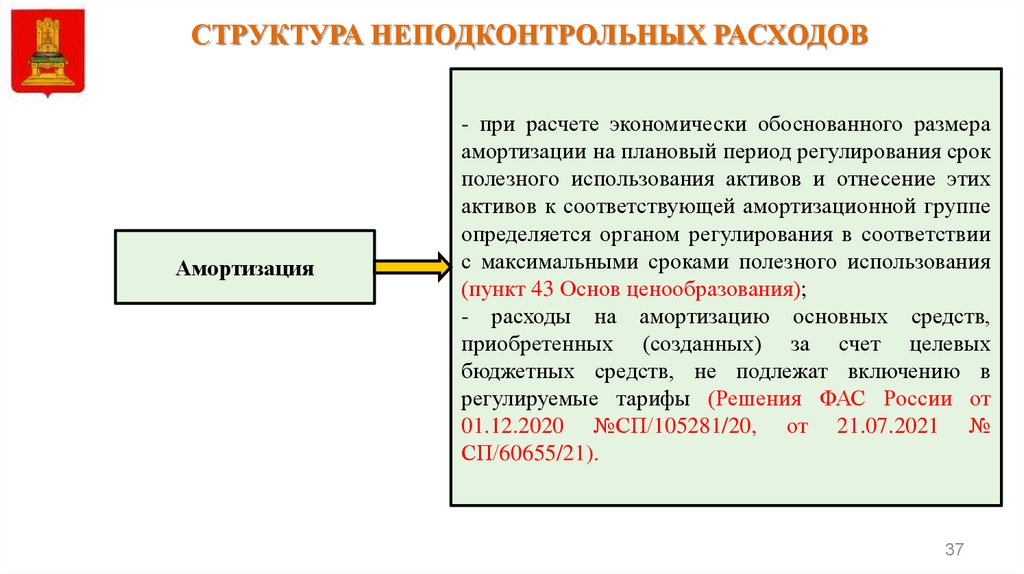

СТРУКТУРА НЕПОДКОНТРОЛЬНЫХ РАСХОДОВАмортизация

- при расчете экономически обоснованного размера

амортизации на плановый период регулирования срок

полезного использования активов и отнесение этих

активов к соответствующей амортизационной группе

определяется органом регулирования в соответствии

с максимальными сроками полезного использования

(пункт 43 Основ ценообразования);

- расходы на амортизацию основных средств,

приобретенных (созданных) за счет целевых

бюджетных средств, не подлежат включению в

регулируемые тарифы (Решения ФАС России от

01.12.2020 №СП/105281/20, от 21.07.2021 №

СП/60655/21).

37

38.

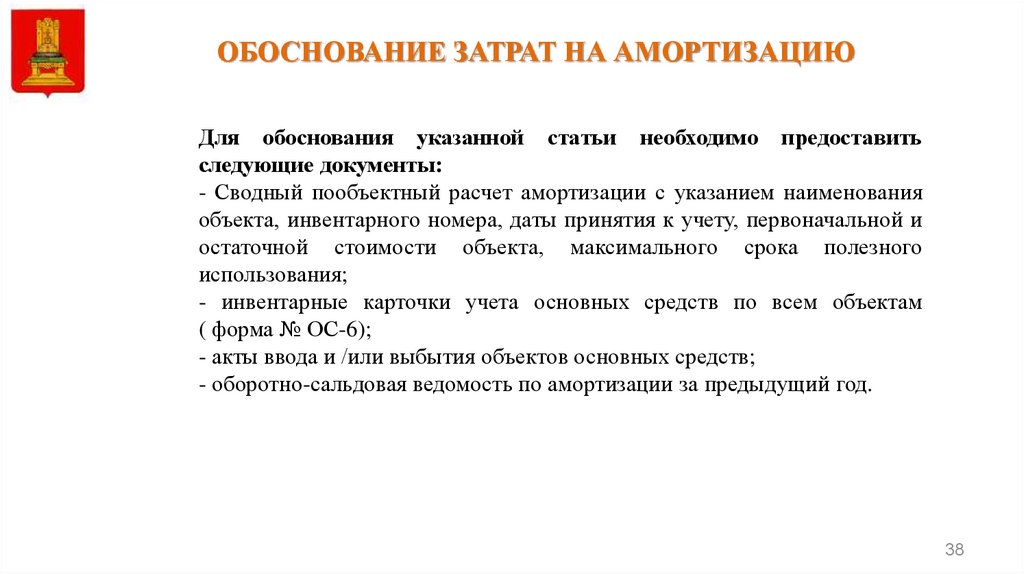

ОБОСНОВАНИЕ ЗАТРАТ НА АМОРТИЗАЦИЮДля обоснования указанной статьи необходимо предоставить

следующие документы:

- Сводный пообъектный расчет амортизации с указанием наименования

объекта, инвентарного номера, даты принятия к учету, первоначальной и

остаточной стоимости объекта, максимального срока полезного

использования;

- инвентарные карточки учета основных средств по всем объектам

( форма № ОС-6);

- акты ввода и /или выбытия объектов основных средств;

- оборотно-сальдовая ведомость по амортизации за предыдущий год.

38

39.

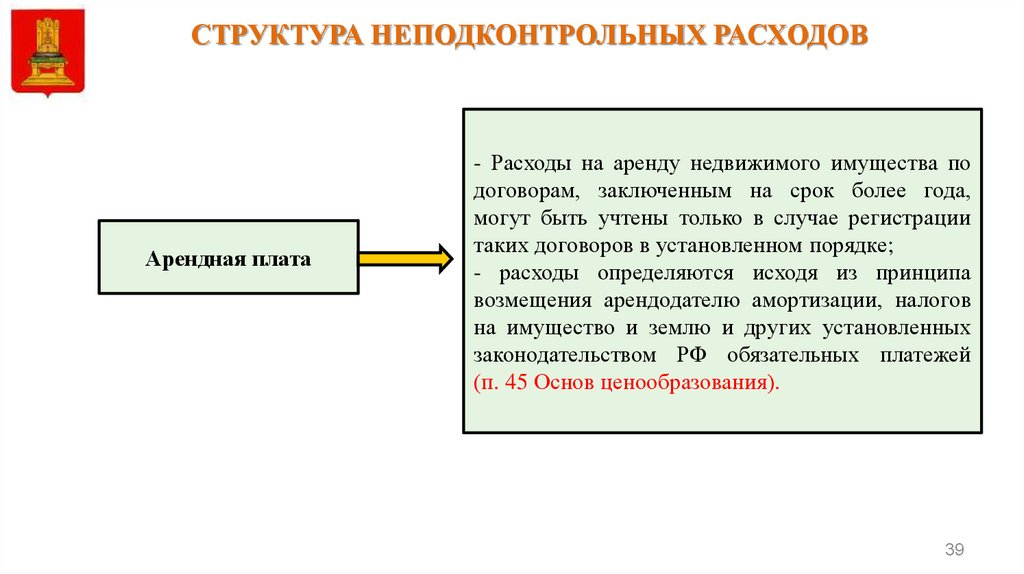

СТРУКТУРА НЕПОДКОНТРОЛЬНЫХ РАСХОДОВАрендная плата

- Расходы на аренду недвижимого имущества по

договорам, заключенным на срок более года,

могут быть учтены только в случае регистрации

таких договоров в установленном порядке;

- расходы определяются исходя из принципа

возмещения арендодателю амортизации, налогов

на имущество и землю и других установленных

законодательством РФ обязательных платежей

(п. 45 Основ ценообразования).

39

40.

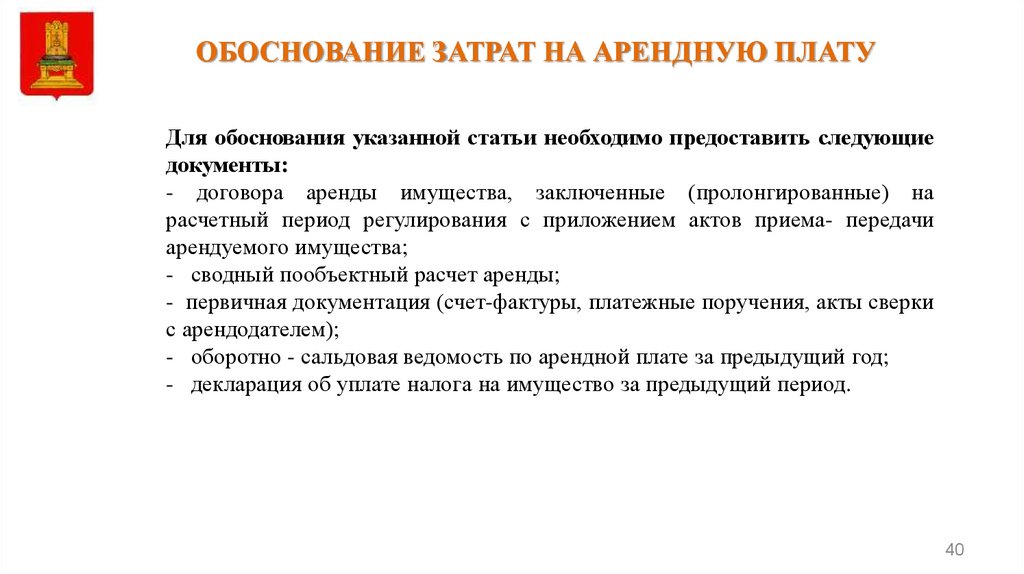

ОБОСНОВАНИЕ ЗАТРАТ НА АРЕНДНУЮ ПЛАТУДля обоснования указанной статьи необходимо предоставить следующие

документы:

- договора аренды имущества, заключенные (пролонгированные) на

расчетный период регулирования с приложением актов приема- передачи

арендуемого имущества;

- сводный пообъектный расчет аренды;

- первичная документация (счет-фактуры, платежные поручения, акты сверки

с арендодателем);

- оборотно - сальдовая ведомость по арендной плате за предыдущий год;

- декларация об уплате налога на имущество за предыдущий период.

40

41.

СТРУКТУРА РАСХОДОВ НА ЭНЕРГОРЕСУРСЫРасходы на топливо

Расходы на

холодную воду

Расходы на

электрическую

энергию

Расходы на

теплоноситель

41

42.

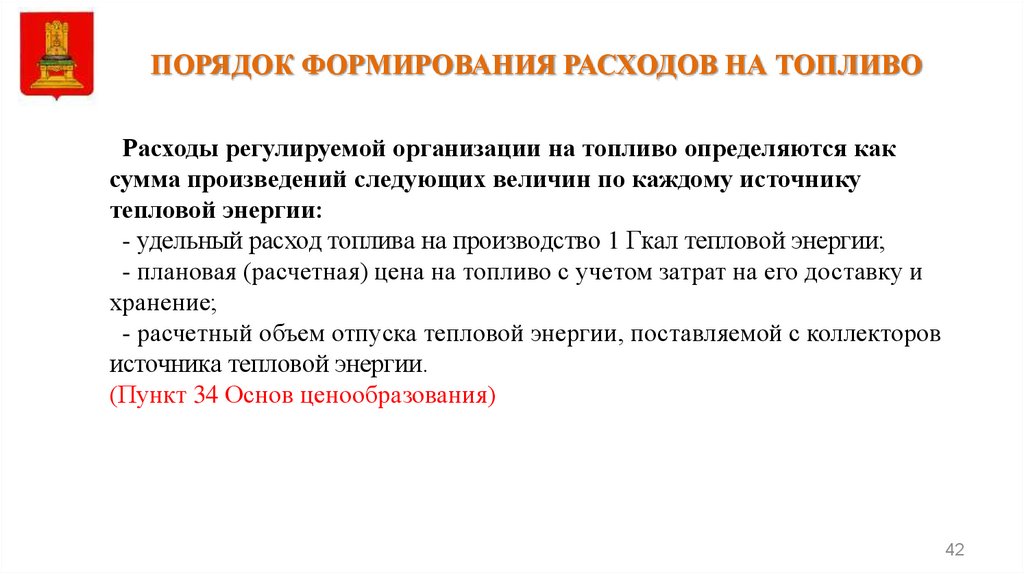

ПОРЯДОК ФОРМИРОВАНИЯ РАСХОДОВ НА ТОПЛИВОРасходы регулируемой организации на топливо определяются как

сумма произведений следующих величин по каждому источнику

тепловой энергии:

- удельный расход топлива на производство 1 Гкал тепловой энергии;

- плановая (расчетная) цена на топливо с учетом затрат на его доставку и

хранение;

- расчетный объем отпуска тепловой энергии, поставляемой с коллекторов

источника тепловой энергии.

(Пункт 34 Основ ценообразования)

42

43.

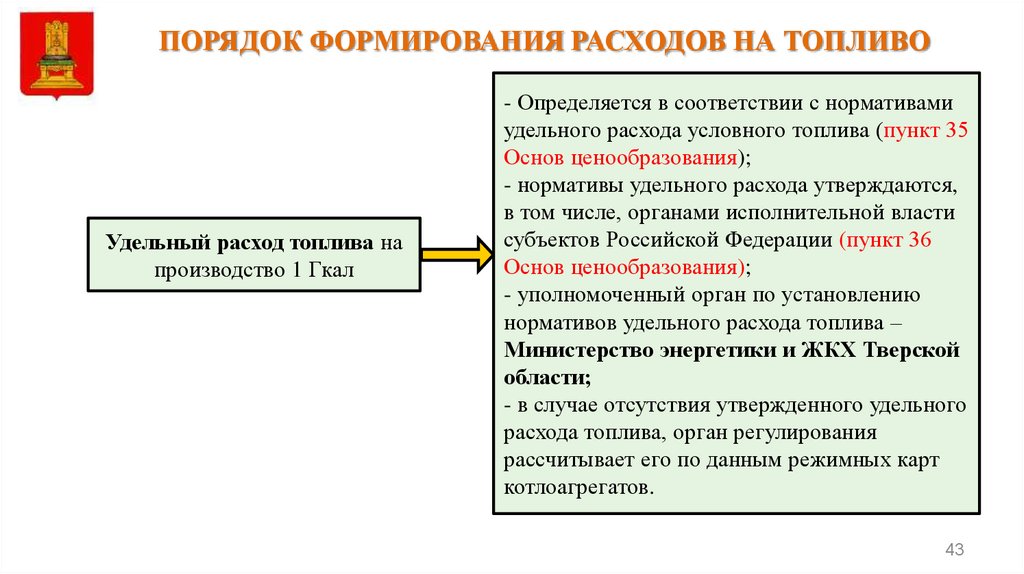

ПОРЯДОК ФОРМИРОВАНИЯ РАСХОДОВ НА ТОПЛИВОУдельный расход топлива на

производство 1 Гкал

- Определяется в соответствии с нормативами

удельного расхода условного топлива (пункт 35

Основ ценообразования);

- нормативы удельного расхода утверждаются,

в том числе, органами исполнительной власти

субъектов Российской Федерации (пункт 36

Основ ценообразования);

- уполномоченный орган по установлению

нормативов удельного расхода топлива –

Министерство энергетики и ЖКХ Тверской

области;

- в случае отсутствия утвержденного удельного

расхода топлива, орган регулирования

рассчитывает его по данным режимных карт

котлоагрегатов.

43

44.

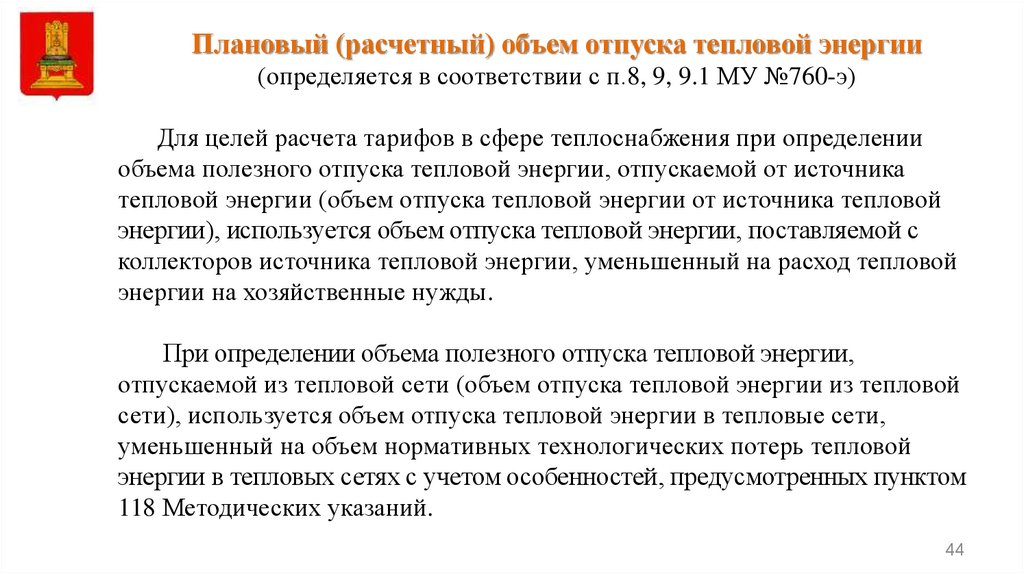

Плановый (расчетный) объем отпуска тепловой энергии(определяется в соответствии с п.8, 9, 9.1 МУ №760-э)

Для целей расчета тарифов в сфере теплоснабжения при определении

объема полезного отпуска тепловой энергии, отпускаемой от источника

тепловой энергии (объем отпуска тепловой энергии от источника тепловой

энергии), используется объем отпуска тепловой энергии, поставляемой с

коллекторов источника тепловой энергии, уменьшенный на расход тепловой

энергии на хозяйственные нужды.

При определении объема полезного отпуска тепловой энергии,

отпускаемой из тепловой сети (объем отпуска тепловой энергии из тепловой

сети), используется объем отпуска тепловой энергии в тепловые сети,

уменьшенный на объем нормативных технологических потерь тепловой

энергии в тепловых сетях с учетом особенностей, предусмотренных пунктом

118 Методических указаний.

44

45.

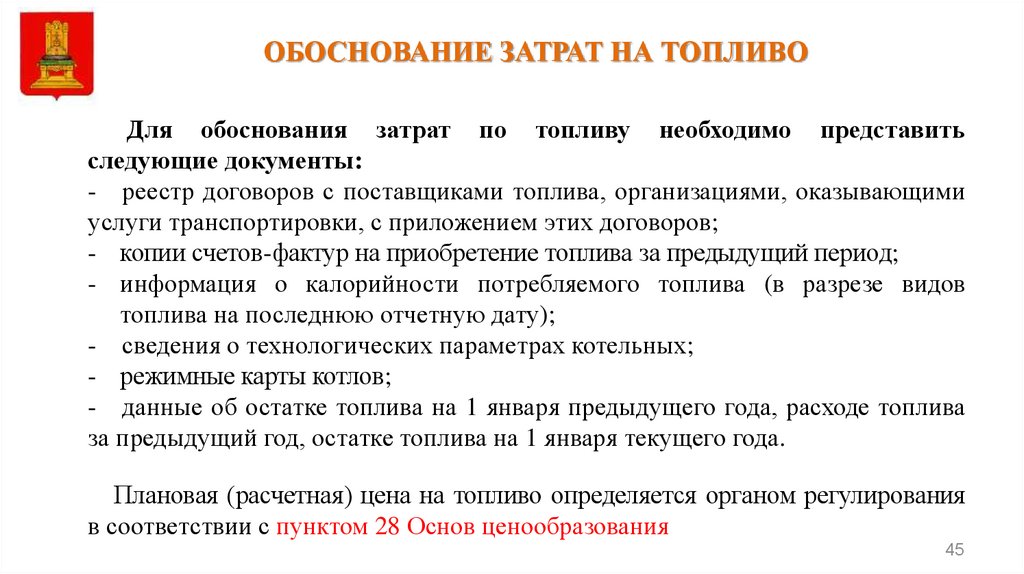

ОБОСНОВАНИЕ ЗАТРАТ НА ТОПЛИВОДля обоснования затрат по топливу необходимо представить

следующие документы:

- реестр договоров с поставщиками топлива, организациями, оказывающими

услуги транспортировки, с приложением этих договоров;

- копии счетов-фактур на приобретение топлива за предыдущий период;

- информация о калорийности потребляемого топлива (в разрезе видов

топлива на последнюю отчетную дату);

- сведения о технологических параметрах котельных;

- режимные карты котлов;

- данные об остатке топлива на 1 января предыдущего года, расходе топлива

за предыдущий год, остатке топлива на 1 января текущего года.

Плановая (расчетная) цена на топливо определяется органом регулирования

в соответствии с пунктом 28 Основ ценообразования

45

46.

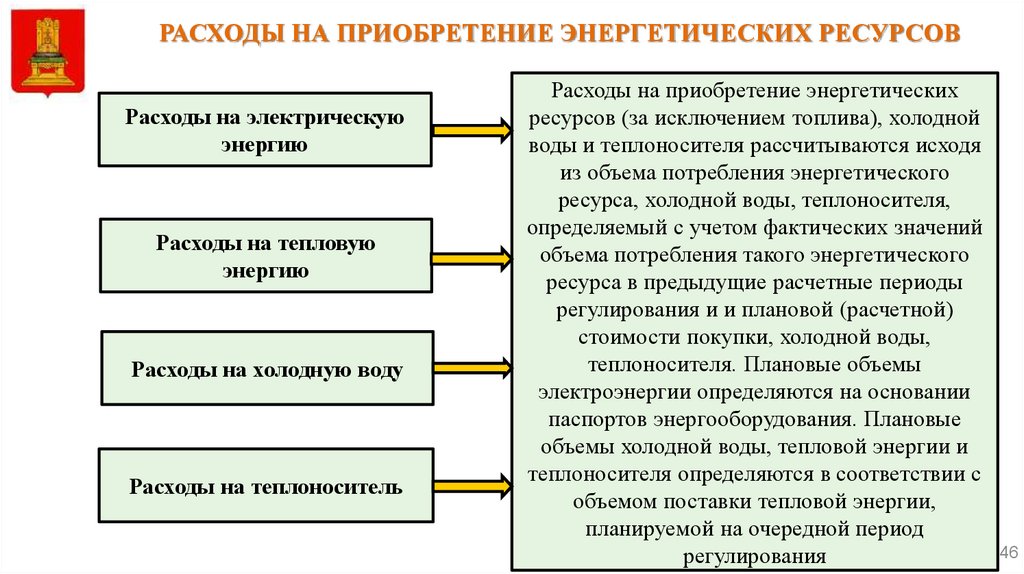

РАСХОДЫ НА ПРИОБРЕТЕНИЕ ЭНЕРГЕТИЧЕСКИХ РЕСУРСОВРасходы на электрическую

энергию

Расходы на тепловую

энергию

Расходы на холодную воду

Расходы на теплоноситель

Расходы на приобретение энергетических

ресурсов (за исключением топлива), холодной

воды и теплоносителя рассчитываются исходя

из объема потребления энергетического

ресурса, холодной воды, теплоносителя,

определяемый с учетом фактических значений

объема потребления такого энергетического

ресурса в предыдущие расчетные периоды

регулирования и и плановой (расчетной)

стоимости покупки, холодной воды,

теплоносителя. Плановые объемы

электроэнергии определяются на основании

паспортов энергооборудования. Плановые

объемы холодной воды, тепловой энергии и

теплоносителя определяются в соответствии с

объемом поставки тепловой энергии,

планируемой на очередной период

регулирования

46

47.

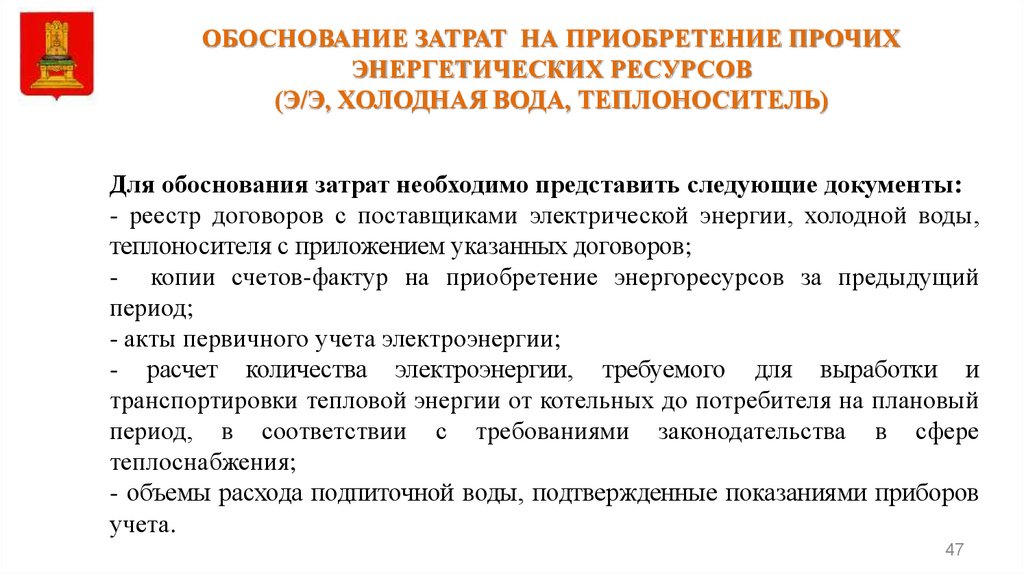

ОБОСНОВАНИЕ ЗАТРАТ НА ПРИОБРЕТЕНИЕ ПРОЧИХЭНЕРГЕТИЧЕСКИХ РЕСУРСОВ

(Э/Э, ХОЛОДНАЯ ВОДА, ТЕПЛОНОСИТЕЛЬ)

Для обоснования затрат необходимо представить следующие документы:

- реестр договоров с поставщиками электрической энергии, холодной воды,

теплоносителя с приложением указанных договоров;

- копии счетов-фактур на приобретение энергоресурсов за предыдущий

период;

- акты первичного учета электроэнергии;

- расчет количества электроэнергии, требуемого для выработки и

транспортировки тепловой энергии от котельных до потребителя на плановый

период, в соответствии с требованиями законодательства в сфере

теплоснабжения;

- объемы расхода подпиточной воды, подтвержденные показаниями приборов

учета.

47

48.

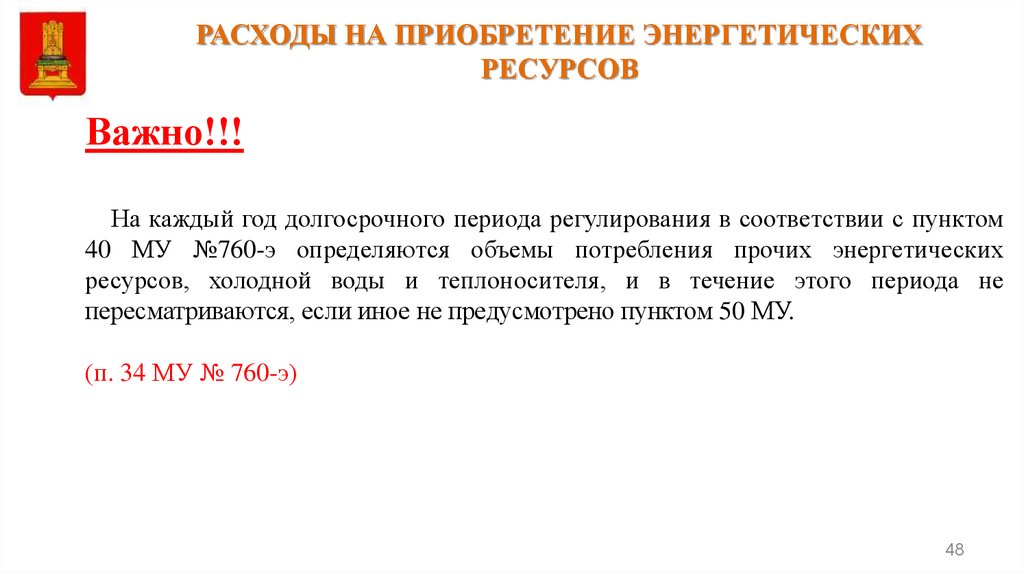

РАСХОДЫ НА ПРИОБРЕТЕНИЕ ЭНЕРГЕТИЧЕСКИХРЕСУРСОВ

Важно!!!

На каждый год долгосрочного периода регулирования в соответствии с пунктом

40 МУ №760-э определяются объемы потребления прочих энергетических

ресурсов, холодной воды и теплоносителя, и в течение этого периода не

пересматриваются, если иное не предусмотрено пунктом 50 МУ.

(п. 34 МУ № 760-э)

48

49.

ГЛАВНОЕ УПРАВЛЕНИЕ«РЕГИОНАЛЬНАЯ ЭНЕРГЕТИЧЕСКАЯ КОМИССИЯ»

ТВЕРСКОЙ ОБЛАСТИ

«Структура расходов

по сомнительным долгам»

г. Тверь

4 апреля 2024 год

50.

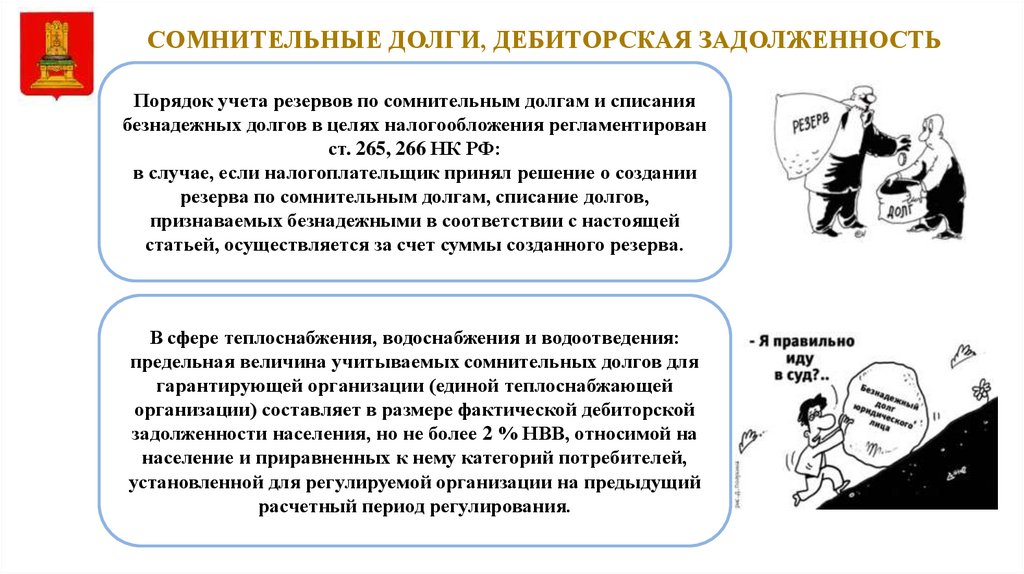

СОМНИТЕЛЬНЫЕ ДОЛГИ, ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬПорядок учета резервов по сомнительным долгам и списания

безнадежных долгов в целях налогообложения регламентирован

ст. 265, 266 НК РФ:

в случае, если налогоплательщик принял решение о создании

резерва по сомнительным долгам, списание долгов,

признаваемых безнадежными в соответствии с настоящей

статьей, осуществляется за счет суммы созданного резерва.

В сфере теплоснабжения, водоснабжения и водоотведения:

предельная величина учитываемых сомнительных долгов для

гарантирующей организации (единой теплоснабжающей

организации) составляет в размере фактической дебиторской

задолженности населения, но не более 2 % НВВ, относимой на

население и приравненных к нему категорий потребителей,

установленной для регулируемой организации на предыдущий

расчетный период регулирования.

51.

ОСНОВНЫЕ ДОКУМЕНТЫ, ПОДТВЕРЖДАЮЩИЕ РАСХОДЫ НАСОЗДАНИЕ РСД

1. Акты инвентаризации расчетов с покупателями, поставщиками и прочими

дебиторами и кредиторами.

2. Справки к вышеуказанным актам (приложение к форме № ИНВ-17).

3. Сличительные ведомости по инвентаризации в соответствии с учетной политикой

организации.

4. Протоколы работы комиссии по проведению инвентаризации.

5. Акты о проведении инвентаризации долгов на основании судебных решений.

6. Акты о признании дебиторской задолженности в соответствии с НК РФ.

7. Перечень (реестр) потребителей услуг, по которым истек установленный срок

исковой давности с указанием лицевых счетов, номеров договоров, сумм

задолженностей по отчетным датам.

8. Акты государственного органа, подтверждающие прекращение обязательства

вследствие невозможности его исполнения.

9. Постановления об окончании исполнительного производства и возвращении

взыскателю исполнительного документа.

10. Оборотно-сальдовые ведомости по счетам 62, 63, 91, 91.2 с расшифровкой

указанных сумм.