Финансы

ФинансыПохожие презентации:

Оборотные средства предприятия и их использование

1. Оборотные средства предприятия и их использование

1. Понятие, состав и структура оборотныхсредств, их кругооборот.

2. Нормирование оборотных средств.

3. Показатели эффективности использования

оборотных средств.

2.

Понятие, состав и структура оборотныхсредств, их кругооборот.

Для обеспечения непрерывного процесса

производства предприятие должно располагать

определенной суммой оборотных средств.

Оборотные средства предприятия –

совокупность денежных средств,

авансированных для создания оборотных

производственных фондов и фондов обращения

с целью обеспечения непрерывного процесса

производства и реализации продукции.

3.

Оборотные средства предприятия включают:1) оборотные производственные фонды – часть

средств предприятия, которая участвуя в одном

производственном цикле изменяет свою

натуральную форму, и полностью переносит

свою стоимость на стоимость готовой

продукции.

В их составе выделяют:

• производственные запасы – запасы сырья и

материалов, полуфабрикатов, топлива, тары и

т.д.;

• незавершенное производство – часть

производственных запасов, находящихся в

процессе производства, незаконченная

производством и подлежащая дальнейшей

обработке;

4.

• расходы будущих периодов – затратыпроизводимые в данный период, но

подлежащие погашению в будущем (затраты на

подготовку нового производства).

2) фонды обращения, обслуживают процесс

реализации продукции и включают:

• готовую продукцию на складе;

• продукцию отгруженную, но не оплаченную

покупателем;

• денежные средства на расчетном счете, в кассе

предприятия и в расчетах.

5.

Состав оборотных средств предприятия:Оборотные средства предприятия

Оборотные производственные фонды

произв

одстве

нные

запасы

незаве

ршенн

ое

произв

одство

расход

ы

будущ

их

перио

дов

нормируемые

Фонды обращения

готова

я

проду

кция

на

складе

денеж

ные

средст

ва в

кассе

денеж

ные

средст

ва на

расчет

ном

счете

денеж

ные

средст

ва в

расчет

ах

не нормируемые

6.

В процессе производства продукции оборотныепроизводственные фонды и фонды обращения

осуществляют движение, которое носит

одинаковый характер, составляет единый

процесс, что и дает возможность объединить

оборотные производственные фонды и фонды

обращения в единое понятие – оборотные

средства предприятия.

На протяжении одного производственного цикла

оборотные средства совершают кругооборот

состоящий из трех стадий:

1) на первой стадии – предприятие затрачивает

денежные средства на создание

производственных запасов;

7.

2) на второй стадии – производственные запасыпередаются в производство и превращают в

готовую продукцию;

3) на третьей стадии – готовая продукция

реализуется, оборотные средства из сферы

производства переходят в сферу обращения,

снова принимают денежную форму,

направляются на приобретение новых

предметов труда и вступают в новый

кругооборот.

Соотношение удельных весов отдельных

элементов оборотных средств в их общей

стоимости представляет собой

структуру оборотных средств предприятия.

8.

Источники образования оборотных средствпредприятия делятся на:

• собственные,

• заемные

• привлеченные.

К собственным источникам оборотных средств

относятся выделенные государством средства на

покрытие постоянной потребности в минимуме

необходимых запасов ТМЦ.

Недостаток собственных оборотных средств

возмещается за счет хозрасчетного дохода, а их

накопление осуществляется из собственных

ресурсов предприятия (отчисления от прибыли,

поступление от реализации излишних товарноматериальных ценностей).

9.

Собственные оборотные средства обеспечиваютпредприятию самостоятельность производственной и хозяйственной деятельности и заинтересовывают, таким образом, предприятие в

рациональном их использовании.

В качестве собственных оборотных средств

предприятие использует:

1) Минимальную задолженность по заработной

плате.

2) Задолженность поставщикам по неоплаченным

поставкам.

3) Задолженность бюджету по видам налогов, срок

начисления которых наступает ранее срока

выплаты.

Они приравниваются к собственным источникам,

т.к. постоянно находятся в обороте предприятия.

10.

Продолжительность производственного периода ипериода обращения в кругообороте оборотных

средств постоянно изменяется. В этих условиях

формирование оборотных средств только за счет

собственных источников исходя из

максимальной потребности – невозможно

(может получится их перерасход).

Поэтому за счет собственных средств формируется

минимальная потребность в нормируемых

оборотных средствах, а потребность сверх

минимальной и в ненормируемых оборотных

средствах покрывается за счет привлеченных и

заемных источников.

11.

Заемные источники образования оборотныхсредств создаются за счет кратковременных

ссуд. В настоящее время заемные источники

используются лишь при уверенности

предприятия, что кредитуемая операция

принесет доход, превышающий расходы по

уплате процентов за кредит.

Привлеченными называют средства, временно

используемые в обороте, которые привлекаются

из специальных фондов (фонд материального

поощрения). Данные средства используются в

качестве резерва, при возникновении в обороте

непредвиденных нарушений и когда появляется

необходимость срочно восстановить

платежеспособность предприятия.

12. Нормирование оборотных средств

В зависимости от способа формирования,особенностей планирования, учета и

организации оборотные средства делятся на

нормируемые и ненормируемые.

Нормирование оборотных средств – процесс

научно-обоснованного определения плановой

потребности предприятия в оборотных

средствах, который заключается в разработке

норм и нормативов оборотных средств на

каждом конкретном предприятии.

13.

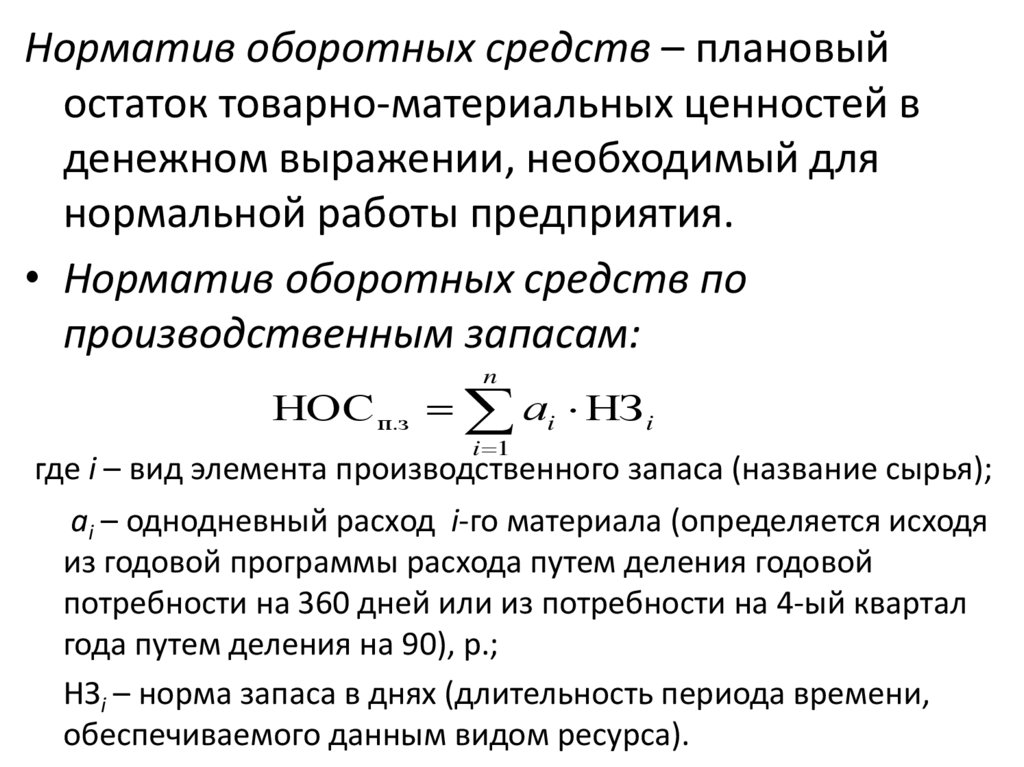

Норматив оборотных средств – плановыйостаток товарно-материальных ценностей в

денежном выражении, необходимый для

нормальной работы предприятия.

• Норматив оборотных средств по

производственным запасам:

n

НОС п.з аi НЗ i

i 1

где i – вид элемента производственного запаса (название сырья);

аi – однодневный расход i-го материала (определяется исходя

из годовой программы расхода путем деления годовой

потребности на 360 дней или из потребности на 4-ый квартал

года путем деления на 90), р.;

НЗi – норма запаса в днях (длительность периода времени,

обеспечиваемого данным видом ресурса).

14.

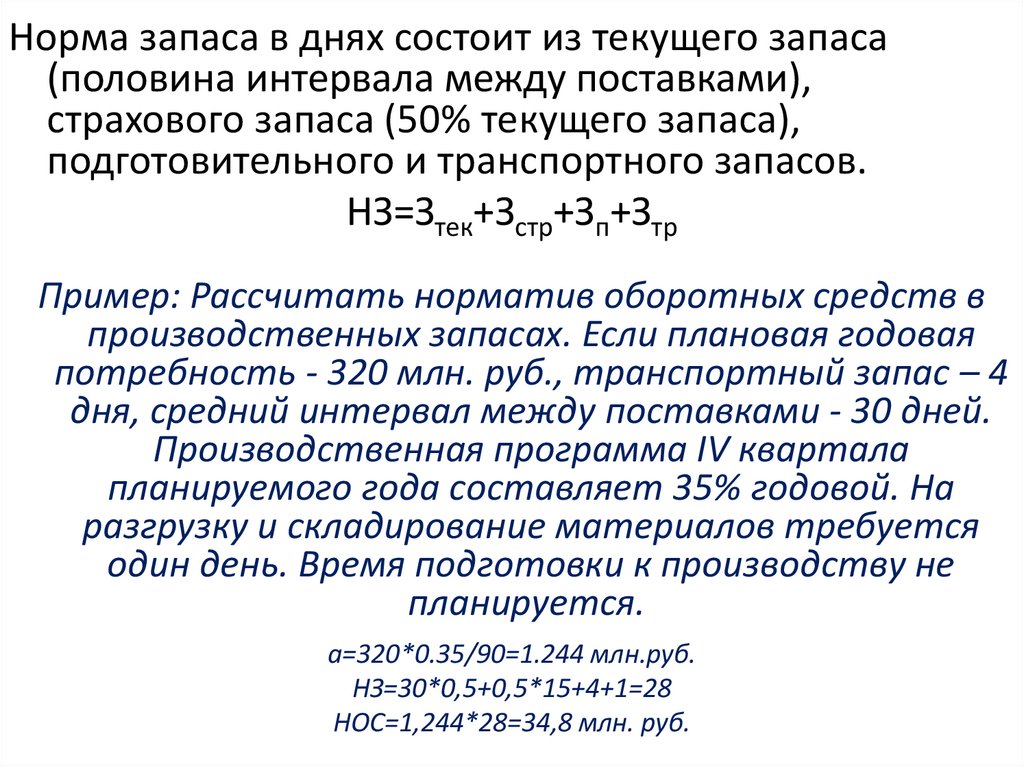

Норма запаса в днях состоит из текущего запаса(половина интервала между поставками),

страхового запаса (50% текущего запаса),

подготовительного и транспортного запасов.

НЗ=Зтек+Зстр+Зп+Зтр

Пример: Рассчитать норматив оборотных средств в

производственных запасах. Если плановая годовая

потребность - 320 млн. руб., транспортный запас – 4

дня, средний интервал между поставками - 30 дней.

Производственная программа IV квартала

планируемого года составляет 35% годовой. На

разгрузку и складирование материалов требуется

один день. Время подготовки к производству не

планируется.

а=320*0.35/90=1.244 млн.руб.

НЗ=30*0,5+0,5*15+4+1=28

НОС=1,244*28=34,8 млн. руб.

15.

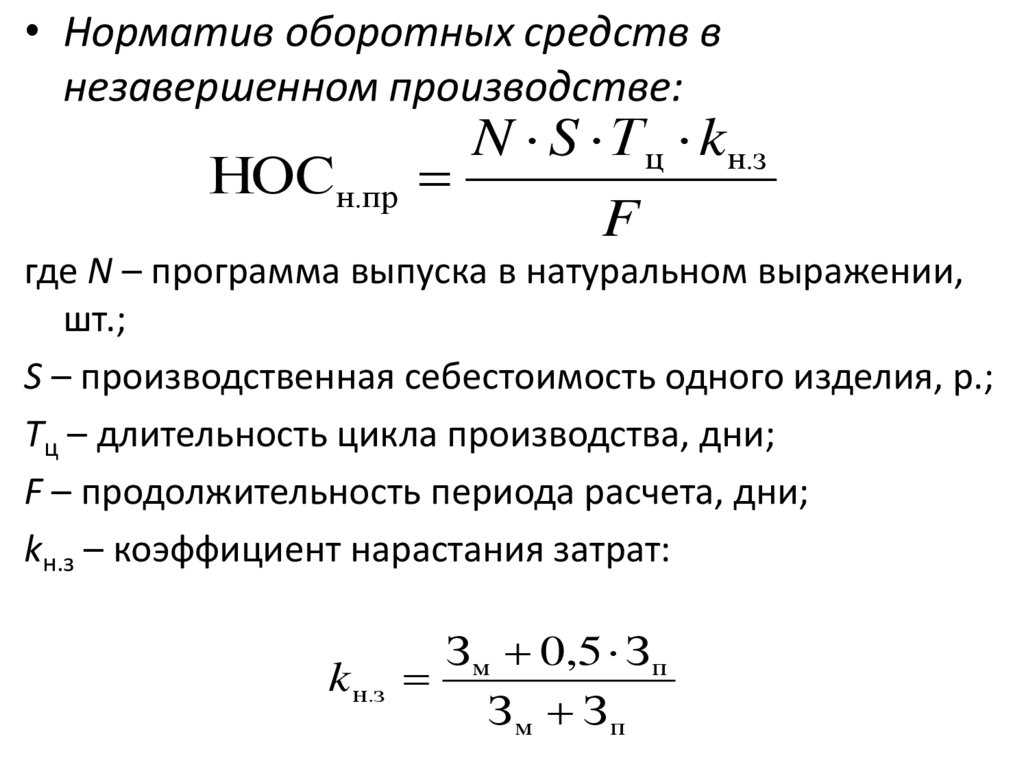

• Норматив оборотных средств внезавершенном производстве:

N S Т ц kн.з

НОСн.пр

F

где N – программа выпуска в натуральном выражении,

шт.;

S – производственная себестоимость одного изделия, р.;

Тц – длительность цикла производства, дни;

F – продолжительность периода расчета, дни;

kн.з – коэффициент нарастания затрат:

З м 0,5 З п

k н.з

Зм Зп

16.

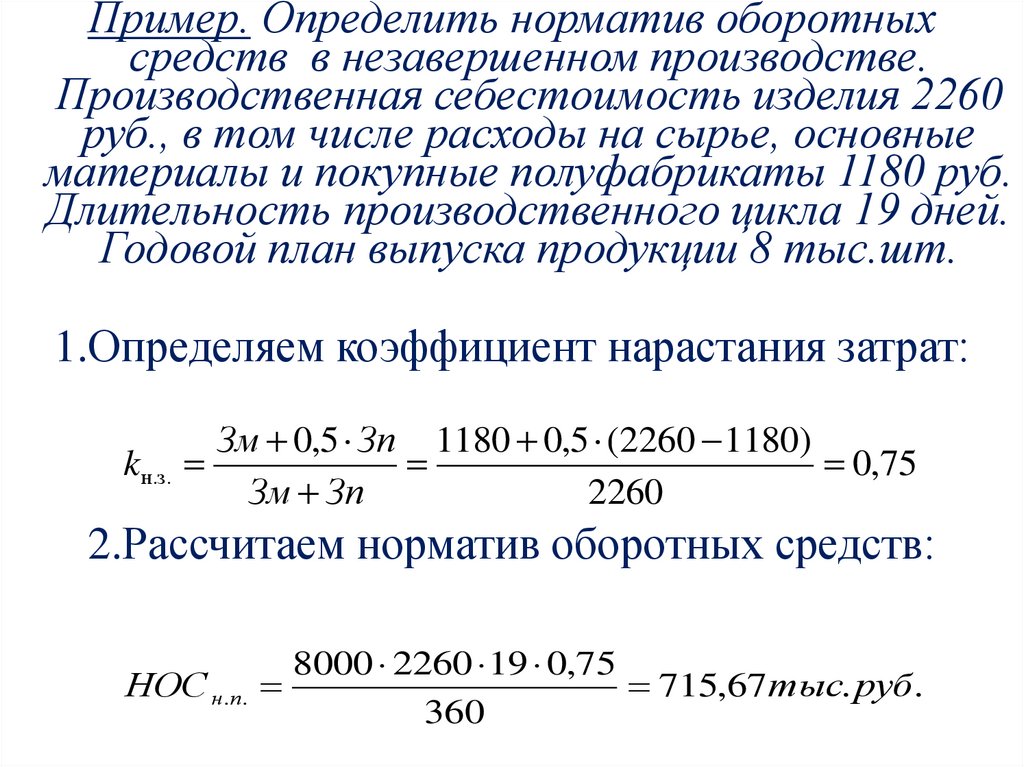

Пример. Определить норматив оборотныхсредств в незавершенном производстве.

Производственная себестоимость изделия 2260

руб., в том числе расходы на сырье, основные

материалы и покупные полуфабрикаты 1180 руб.

Длительность производственного цикла 19 дней.

Годовой план выпуска продукции 8 тыс.шт.

1.Определяем коэффициент нарастания затрат:

Зм 0,5 Зп 1180 0,5 (2260 1180)

kн.з.

0,75

Зм Зп

2260

2.Рассчитаем норматив оборотных средств:

8000 2260 19 0,75

НОС н.п.

715,67 тыс. руб.

360

17.

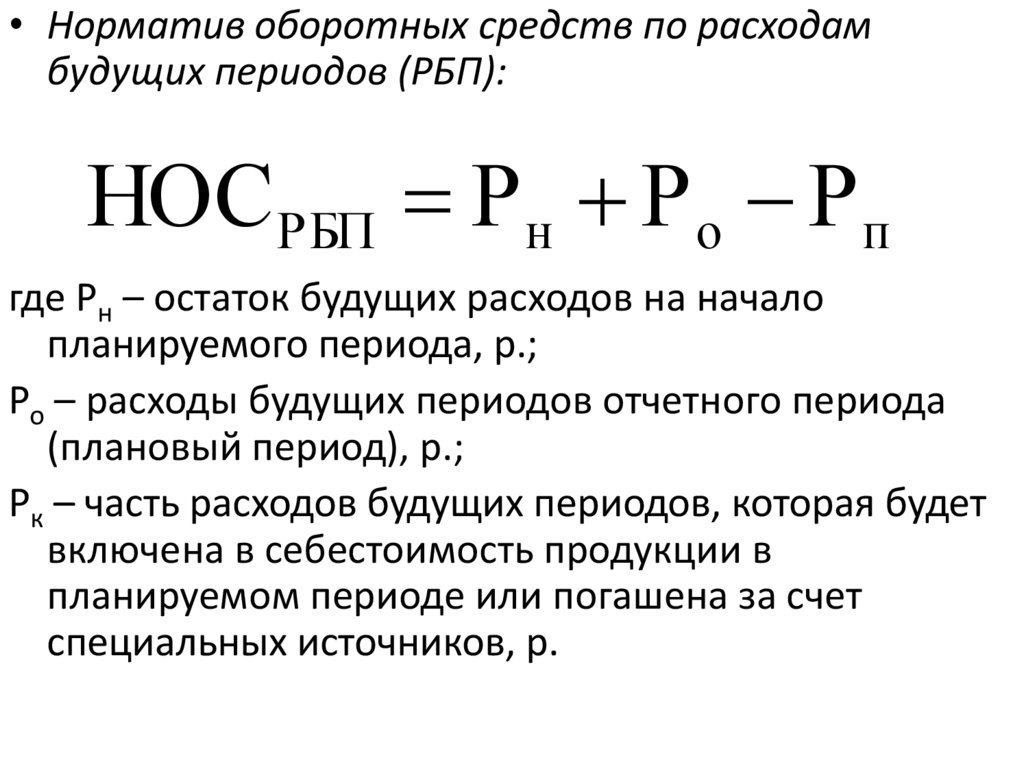

• Норматив оборотных средств по расходамбудущих периодов (РБП):

НОСРБП Р н Р о Р п

где Рн – остаток будущих расходов на начало

планируемого периода, р.;

Ро – расходы будущих периодов отчетного периода

(плановый период), р.;

Рк – часть расходов будущих периодов, которая будет

включена в себестоимость продукции в

планируемом периоде или погашена за счет

специальных источников, р.

18. Норматив оборотных средств по готовой продукции: где аi – однодневный объем производства готовой продукции, руб. НХi – норма

Норматив оборотных средств по готовойпродукции:

n

НОС г.п. аi НX i

i 1

где аi – однодневный объем производства готовой продукции, руб.

НХi – норма хранения готовой продукции, дни

Пример: Определить норматив оборотных средств в

запасах готовой продукции на складе, если

среднемесячная отгрузка готовой продукции в плановом

периоде составляет 2,2 млн. руб., длительность

подготовки продукции к отправке – 2 дня.

а=2,2/30=0,0733 млн. руб.

НОСг.п.=0,0733*2=0,147 млн. руб.

19.

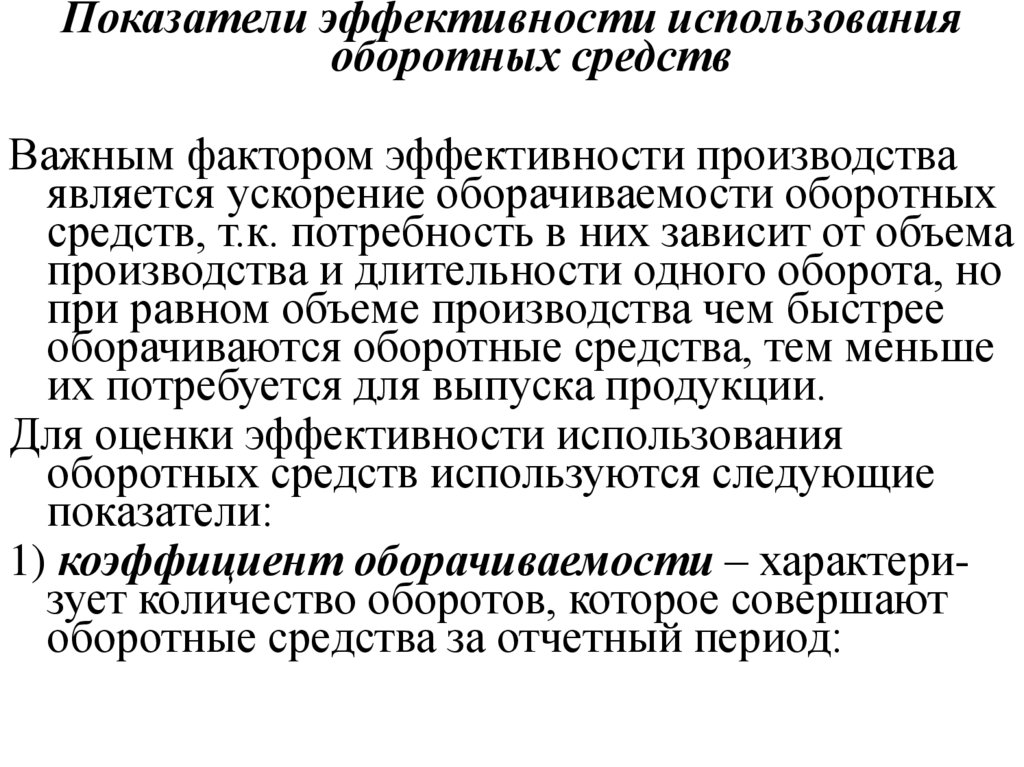

Показатели эффективности использованияоборотных средств

Важным фактором эффективности производства

является ускорение оборачиваемости оборотных

средств, т.к. потребность в них зависит от объема

производства и длительности одного оборота, но

при равном объеме производства чем быстрее

оборачиваются оборотные средства, тем меньше

их потребуется для выпуска продукции.

Для оценки эффективности использования

оборотных средств используются следующие

показатели:

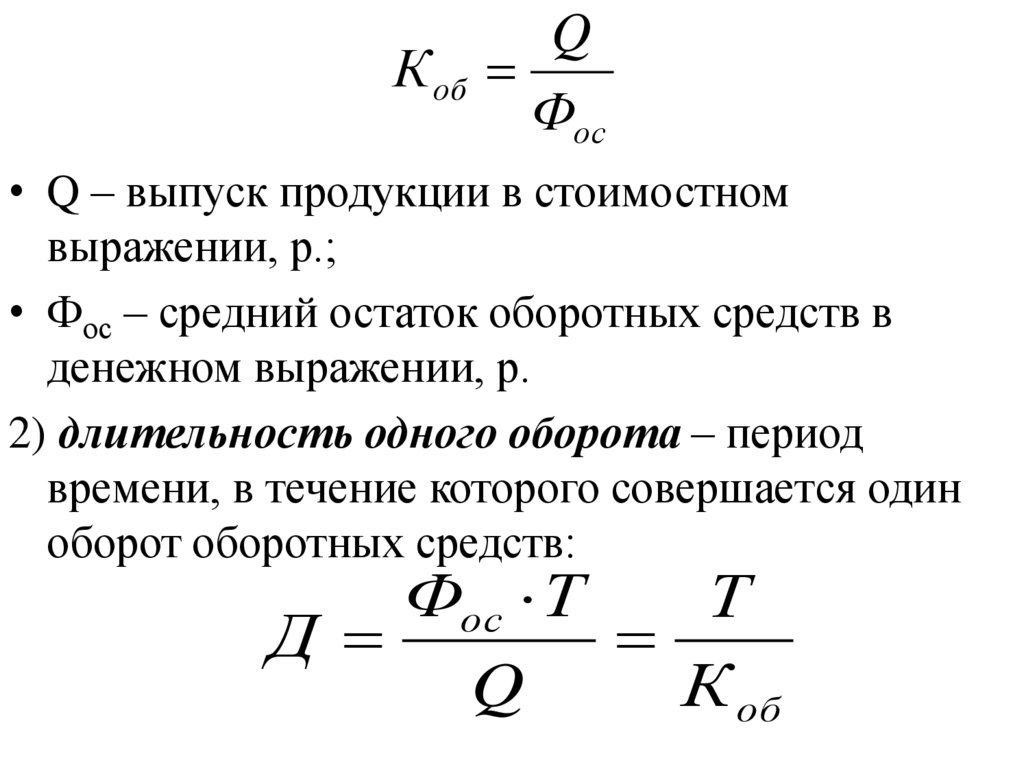

1) коэффициент оборачиваемости – характеризует количество оборотов, которое совершают

оборотные средства за отчетный период:

20.

QК об

Фос

• Q – выпуск продукции в стоимостном

выражении, р.;

• Фос – средний остаток оборотных средств в

денежном выражении, р.

2) длительность одного оборота – период

времени, в течение которого совершается один

оборот оборотных средств:

Фос Т

Т

Д

Q

К об

21.

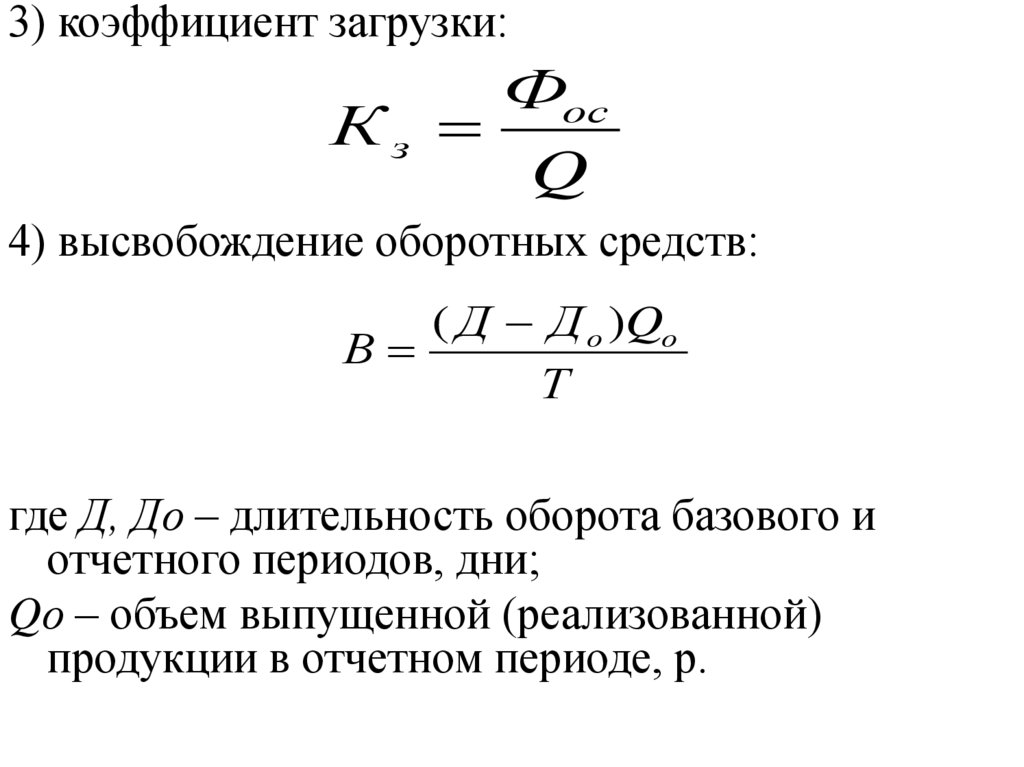

3) коэффициент загрузки:Фос

Кз

Q

4) высвобождение оборотных средств:

( Д Д о )Qо

В

Т

где Д, До – длительность оборота базового и

отчетного периодов, дни;

Qо – объем выпущенной (реализованной)

продукции в отчетном периоде, р.

22.

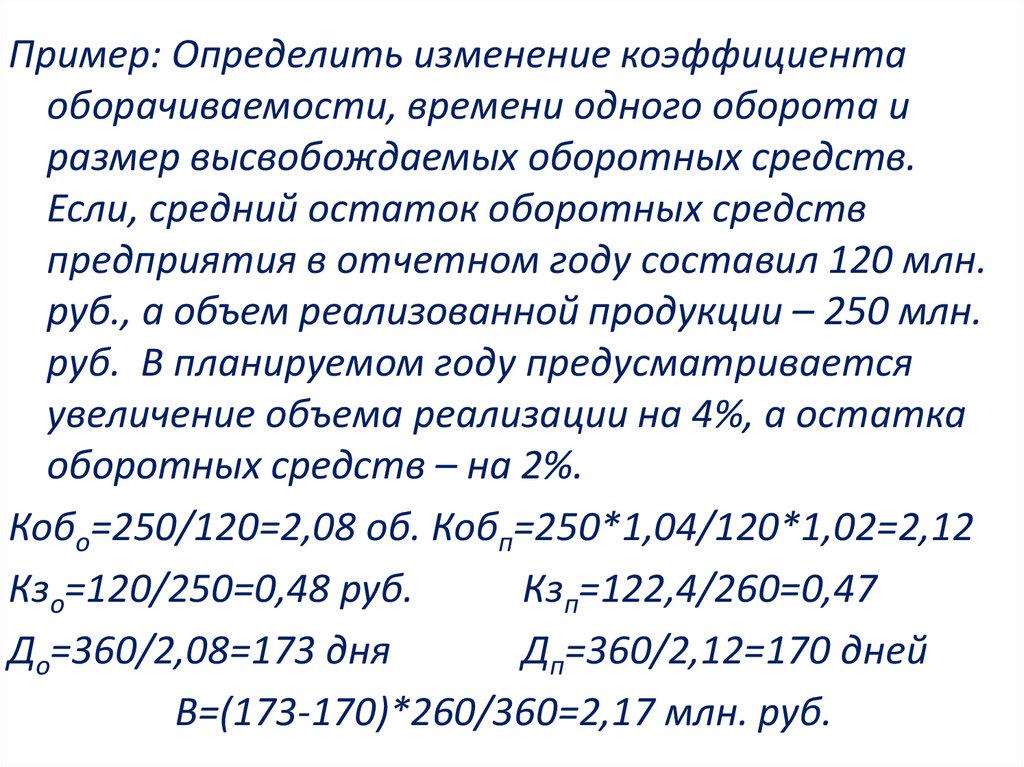

Пример: Определить изменение коэффициентаоборачиваемости, времени одного оборота и

размер высвобождаемых оборотных средств.

Если, средний остаток оборотных средств

предприятия в отчетном году составил 120 млн.

руб., а объем реализованной продукции – 250 млн.

руб. В планируемом году предусматривается

увеличение объема реализации на 4%, а остатка

оборотных средств – на 2%.

Кобо=250/120=2,08 об. Кобп=250*1,04/120*1,02=2,12

Кзо=120/250=0,48 руб.

Кзп=122,4/260=0,47

До=360/2,08=173 дня

Дп=360/2,12=170 дней

В=(173-170)*260/360=2,17 млн. руб.

23.

Ускорение оборачиваемости оборотных средствявляется главной задачей предприятия в современных условиях и достигается:

• на стадии создания производственных запасов внедрением экономически обоснованных норм

запаса, приближением поставщиков, расширением складской сети;

• на стадии незавершенного производства – применением более дешевых конструкционных

материалов, ускорением научно-технического

прогресса, повышением удельного веса продукции пользующейся повышенным спросом, совершенствованием форм организации производства;

• на стадии обращения – приближением

потребителей продукции к изготовителям,

увеличением объема реализации продукции по