Финансы

ФинансыПохожие презентации:

Внутренний контроль и аудит на предприятии 2024

1.

« Внутренний контроль иаудит на предприятии»

2.

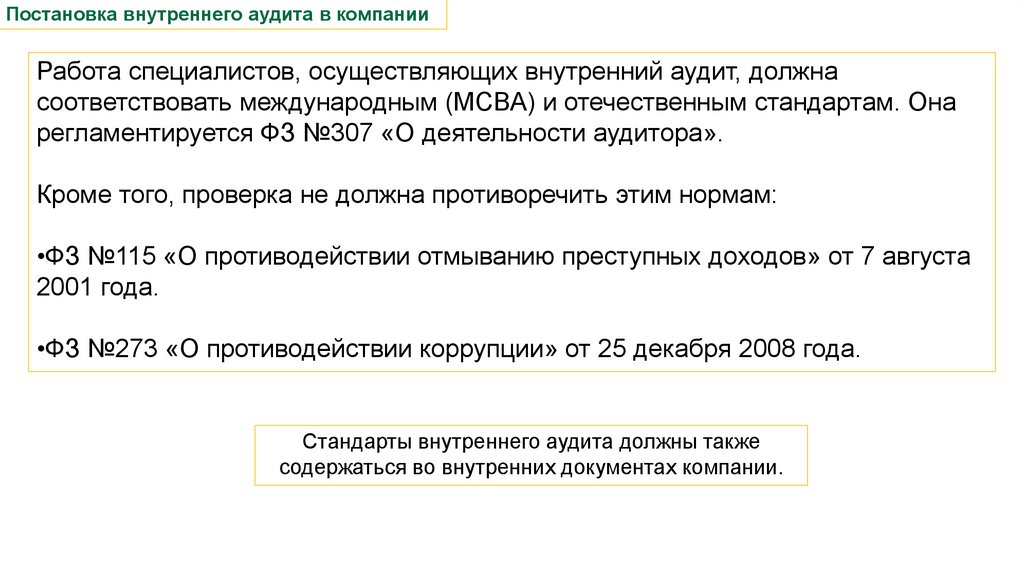

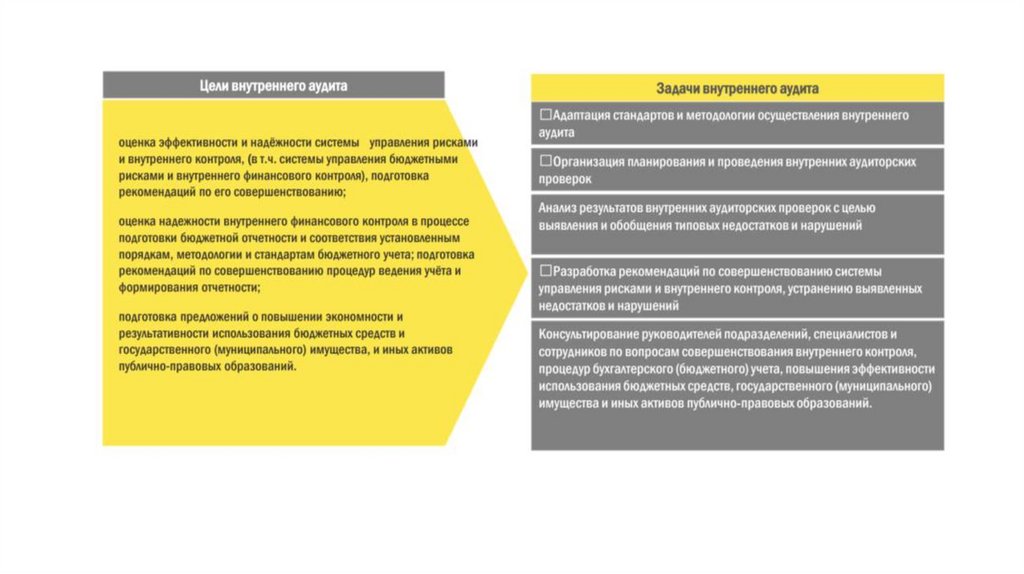

Постановка внутреннего аудита в компанииРабота специалистов, осуществляющих внутренний аудит, должна

соответствовать международным (МСВА) и отечественным стандартам. Она

регламентируется ФЗ №307 «О деятельности аудитора».

Кроме того, проверка не должна противоречить этим нормам:

•ФЗ №115 «О противодействии отмыванию преступных доходов» от 7 августа

2001 года.

•ФЗ №273 «О противодействии коррупции» от 25 декабря 2008 года.

Стандарты внутреннего аудита должны также

содержаться во внутренних документах компании.

3.

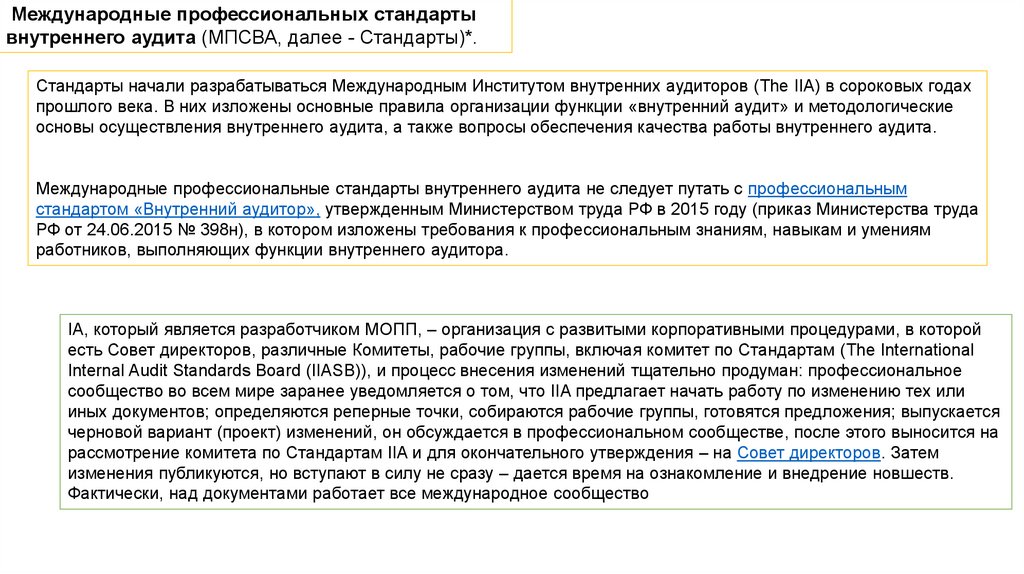

Международные профессиональных стандартывнутреннего аудита (МПСВА, далее - Стандарты)*.

Стандарты начали разрабатываться Международным Институтом внутренних аудиторов (The IIA) в сороковых годах

прошлого века. В них изложены основные правила организации функции «внутренний аудит» и методологические

основы осуществления внутреннего аудита, а также вопросы обеспечения качества работы внутреннего аудита.

Международные профессиональные стандарты внутреннего аудита не следует путать с профессиональным

стандартом «Внутренний аудитор», утвержденным Министерством труда РФ в 2015 году (приказ Министерства труда

РФ от 24.06.2015 № 398н), в котором изложены требования к профессиональным знаниям, навыкам и умениям

работников, выполняющих функции внутреннего аудитора.

IA, который является разработчиком МОПП, – организация с развитыми корпоративными процедурами, в которой

есть Совет директоров, различные Комитеты, рабочие группы, включая комитет по Стандартам (The International

Internal Audit Standards Board (IIASB)), и процесс внесения изменений тщательно продуман: профессиональное

сообщество во всем мире заранее уведомляется о том, что IIA предлагает начать работу по изменению тех или

иных документов; определяются реперные точки, собираются рабочие группы, готовятся предложения; выпускается

черновой вариант (проект) изменений, он обсуждается в профессиональном сообществе, после этого выносится на

рассмотрение комитета по Стандартам IIA и для окончательного утверждения – на Совет директоров. Затем

изменения публикуются, но вступают в силу не сразу – дается время на ознакомление и внедрение новшеств.

Фактически, над документами работает все международное сообщество

4.

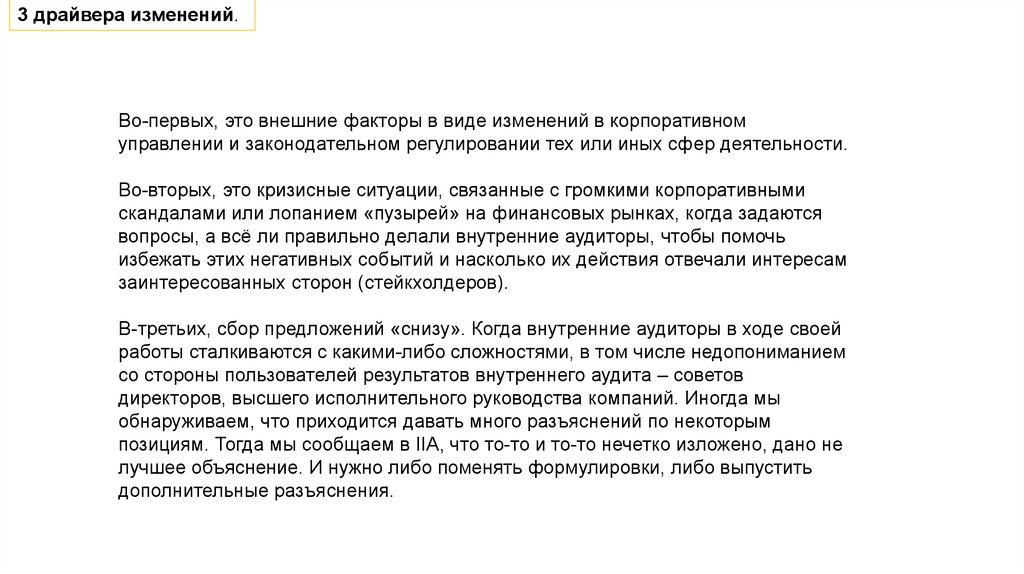

3 драйвера изменений.Во-первых, это внешние факторы в виде изменений в корпоративном

управлении и законодательном регулировании тех или иных сфер деятельности.

Во-вторых, это кризисные ситуации, связанные с громкими корпоративными

скандалами или лопанием «пузырей» на финансовых рынках, когда задаются

вопросы, а всё ли правильно делали внутренние аудиторы, чтобы помочь

избежать этих негативных событий и насколько их действия отвечали интересам

заинтересованных сторон (стейкхолдеров).

В-третьих, сбор предложений «снизу». Когда внутренние аудиторы в ходе своей

работы сталкиваются с какими-либо сложностями, в том числе недопониманием

со стороны пользователей результатов внутреннего аудита – советов

директоров, высшего исполнительного руководства компаний. Иногда мы

обнаруживаем, что приходится давать много разъяснений по некоторым

позициям. Тогда мы сообщаем в IIA, что то-то и то-то нечетко изложено, дано не

лучшее объяснение. И нужно либо поменять формулировки, либо выпустить

дополнительные разъяснения.

5.

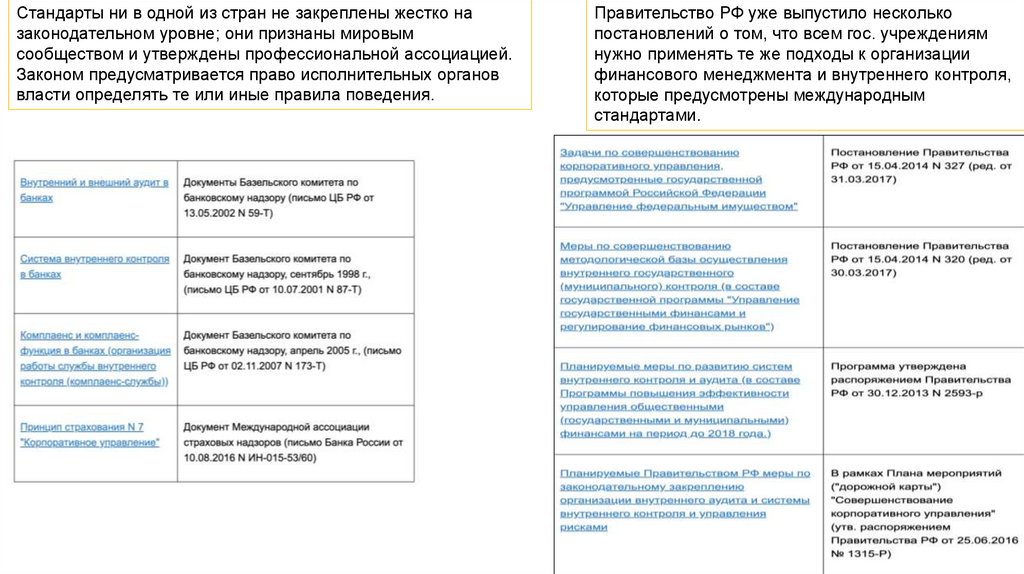

Стандарты ни в одной из стран не закреплены жестко назаконодательном уровне; они признаны мировым

сообществом и утверждены профессиональной ассоциацией.

Законом предусматривается право исполнительных органов

власти определять те или иные правила поведения.

Правительство РФ уже выпустило несколько

постановлений о том, что всем гос. учреждениям

нужно применять те же подходы к организации

финансового менеджмента и внутреннего контроля,

которые предусмотрены международным

стандартами.

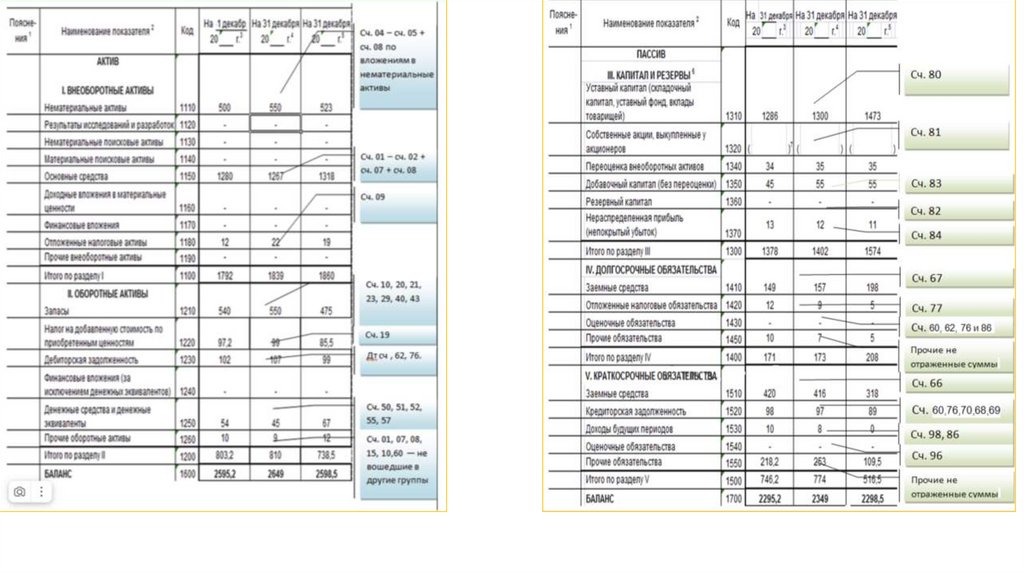

6.

Кодекс корпоративного управления, одобренныйПравительством, с разделом по управлению

рисками и системам внутреннего контроля и

отсылкой на Международные профессиональные

стандарты внутреннего аудита (Письмо ЦБ РФ от

10.04.2014 N 06-52/2463 "О Кодексе корпоративного

управления" (одобрен Правительством РФ

13.02.2014, Советом директоров ЦБ РФ

21.03.2014)). Есть даже модельный закон стран

СНГ о внутреннем аудите

С 2013 по 2016 год Росимущество

выпустило ряд документов, которые

довольно детально описывают требования

о том, как должен работать внутренний

аудит в госкомпаниях. Наиболее важные из

них:

7.

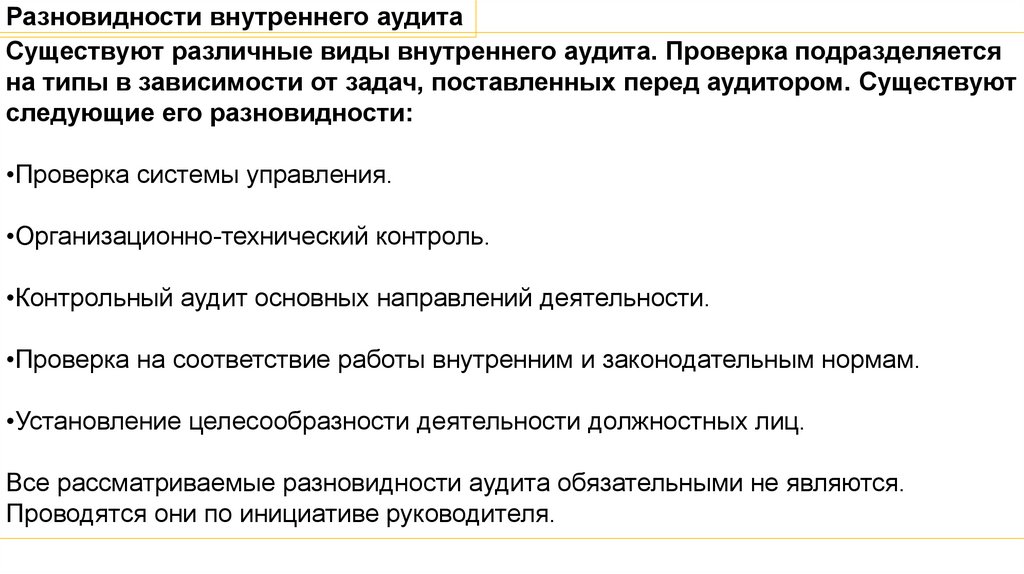

Разновидности внутреннего аудитаСуществуют различные виды внутреннего аудита. Проверка подразделяется

на типы в зависимости от задач, поставленных перед аудитором. Существуют

следующие его разновидности:

•Проверка системы управления.

•Организационно-технический контроль.

•Контрольный аудит основных направлений деятельности.

•Проверка на соответствие работы внутренним и законодательным нормам.

•Установление целесообразности деятельности должностных лиц.

Все рассматриваемые разновидности аудита обязательными не являются.

Проводятся они по инициативе руководителя.

8.

9.

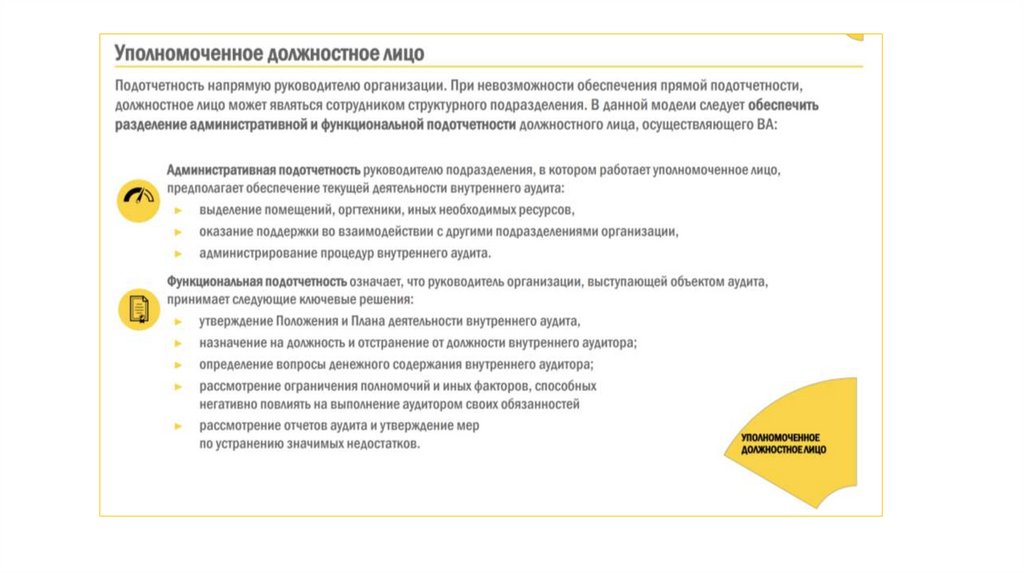

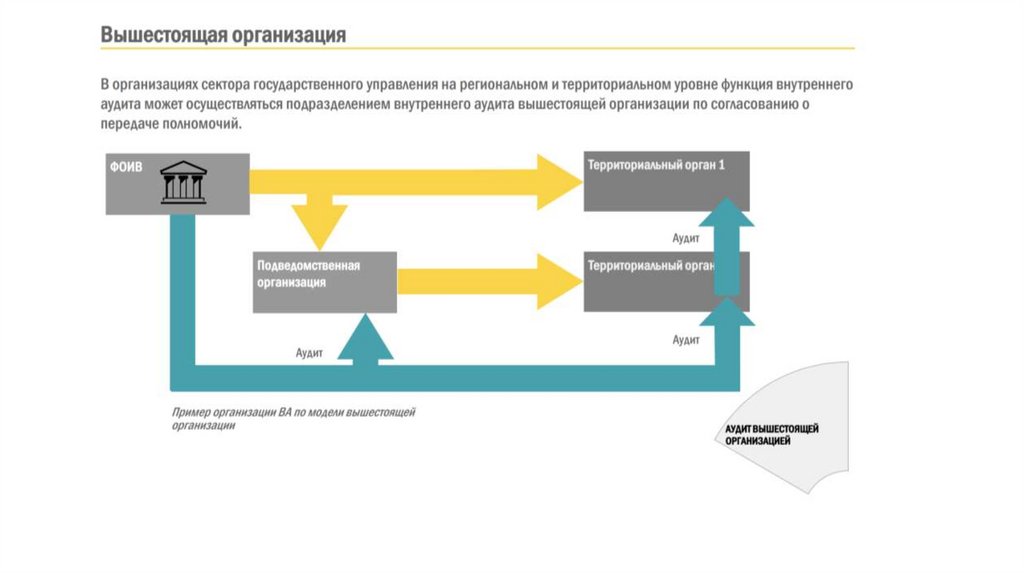

Модели организации внутреннего аудита10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

Документальное сопровождение аудитаПоложение о внутреннем аудите

Издание приказа об аудите

Проверка осуществляется на основании приказа руководителя.

Этот документ устанавливает следующие аспекты работы:

•Даты проведения проверки.

•Сотрудники, которые будут заниматься аудитом.

•Условия для проведения внутреннего аудита.

•Контроль над работой аудитора.

В приказе должны содержаться четкие указания относительно

начала аудита.

20.

Чек-листВ рамках аудита проводится контроль множества сфер. Выполняется много

операций, последовательность которых нужно соблюдать. Для соблюдения

алгоритма рекомендуется составлять чек-лист. Он включает в себя список

контрольных вопросов. Не существует законов, регламентирующих

составление этого документа. Чек-лист заполняется в соответствии с

пожеланиями руководителя.

Он позволяет решить эти задачи:

•Правильное планирование контрольного мероприятия, соответствующее

закону.

•Исполнение промежуточного и выборочного контроля деятельности

аудитора.

•Осуществление всех основных этапов процедуры.

•Облегчение работы аудитора.

•Возможность проведения комплексной и целостной процедуры.

Составлять чек-лист можно на основании положений ФЗ №307 «Об

аудиторской деятельности» от 30 декабря 2008 года.

21.

22.

Для лица, назначенного на должность внутреннего аудитора,руководителя службы внутреннего аудита, совмещение должностей

не разрешается.

Внутренний аудитор, руководитель службы внутреннего аудита

могут быть включены в состав ревизионной комиссии.

Внутренний аудитор, руководитель и работники службы

внутреннего аудита, ранее занимавшие должности в других

структурных подразделениях страховщика, могут участвовать в

проверке деятельности этих структурных подразделений по истечении

двенадцати месяцев со дня окончания работы в этих структурных

подразделениях.

23.

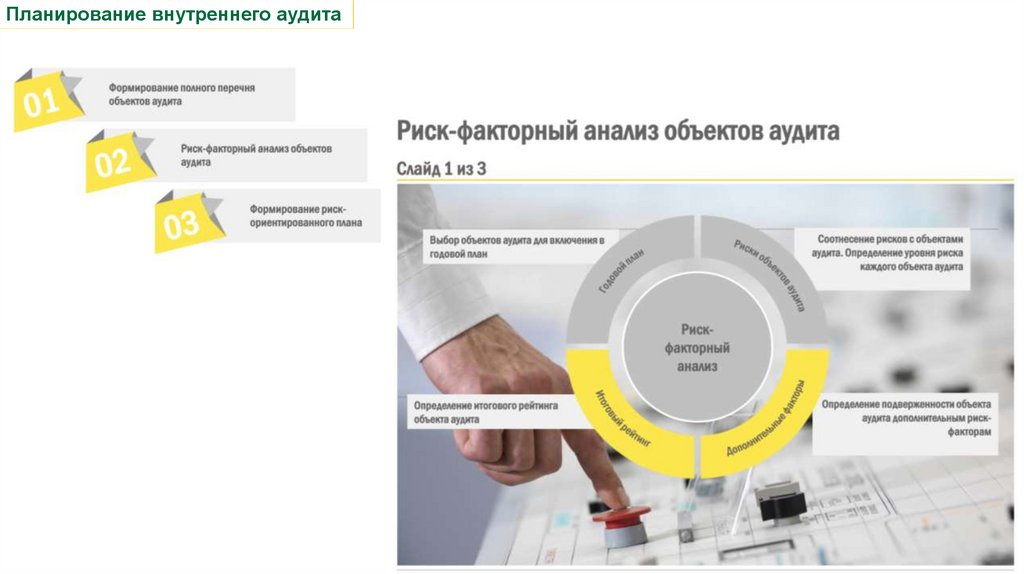

Планирование внутреннего аудита24.

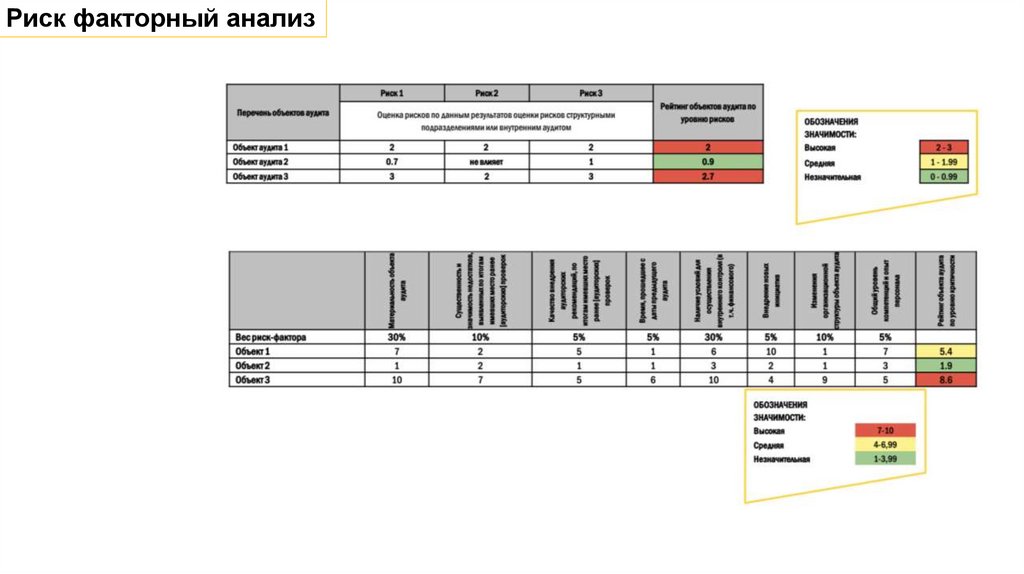

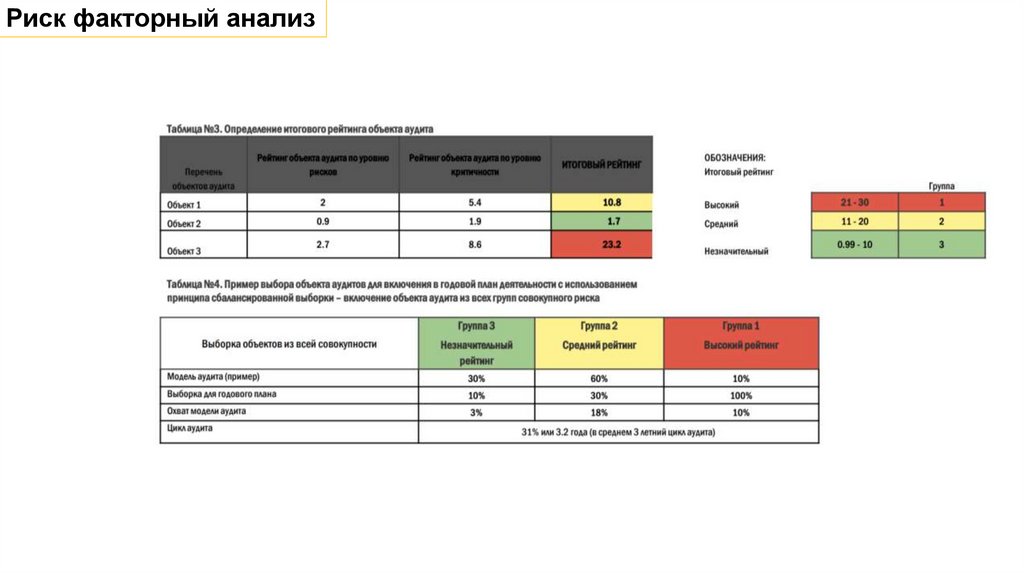

Риск факторный анализ25.

Риск факторный анализ26.

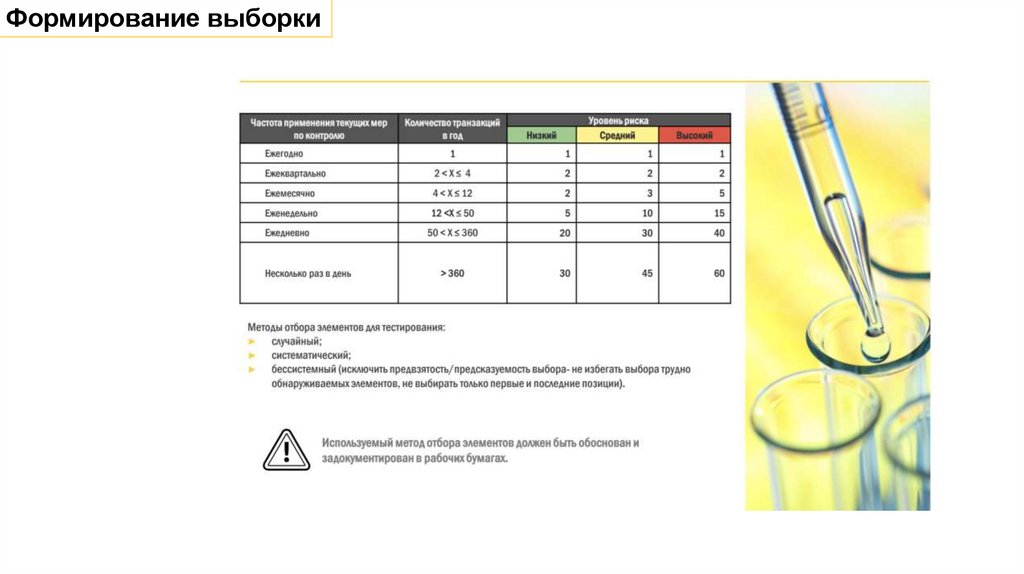

Формирование выборки27.

Планирование ресурсов28.

Информирование объекта аудита29.

Документооборот30.

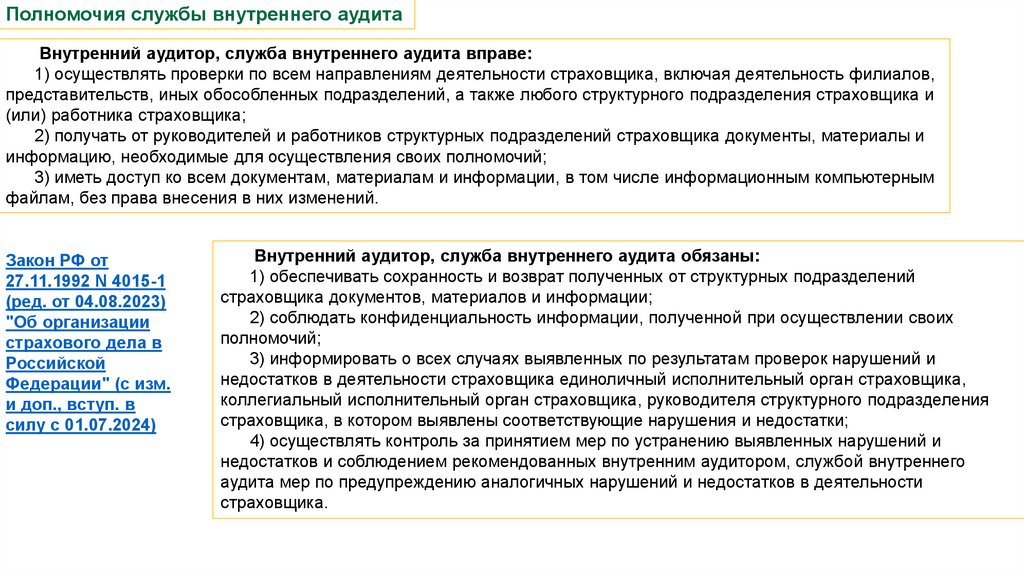

Полномочия службы внутреннего аудитаВнутренний аудитор, служба внутреннего аудита вправе:

1) осуществлять проверки по всем направлениям деятельности страховщика, включая деятельность филиалов,

представительств, иных обособленных подразделений, а также любого структурного подразделения страховщика и

(или) работника страховщика;

2) получать от руководителей и работников структурных подразделений страховщика документы, материалы и

информацию, необходимые для осуществления своих полномочий;

3) иметь доступ ко всем документам, материалам и информации, в том числе информационным компьютерным

файлам, без права внесения в них изменений.

Закон РФ от

27.11.1992 N 4015-1

(ред. от 04.08.2023)

"Об организации

страхового дела в

Российской

Федерации" (с изм.

и доп., вступ. в

силу с 01.07.2024)

Внутренний аудитор, служба внутреннего аудита обязаны:

1) обеспечивать сохранность и возврат полученных от структурных подразделений

страховщика документов, материалов и информации;

2) соблюдать конфиденциальность информации, полученной при осуществлении своих

полномочий;

3) информировать о всех случаях выявленных по результатам проверок нарушений и

недостатков в деятельности страховщика единоличный исполнительный орган страховщика,

коллегиальный исполнительный орган страховщика, руководителя структурного подразделения

страховщика, в котором выявлены соответствующие нарушения и недостатки;

4) осуществлять контроль за принятием мер по устранению выявленных нарушений и

недостатков и соблюдением рекомендованных внутренним аудитором, службой внутреннего

аудита мер по предупреждению аналогичных нарушений и недостатков в деятельности

страховщика.

31.

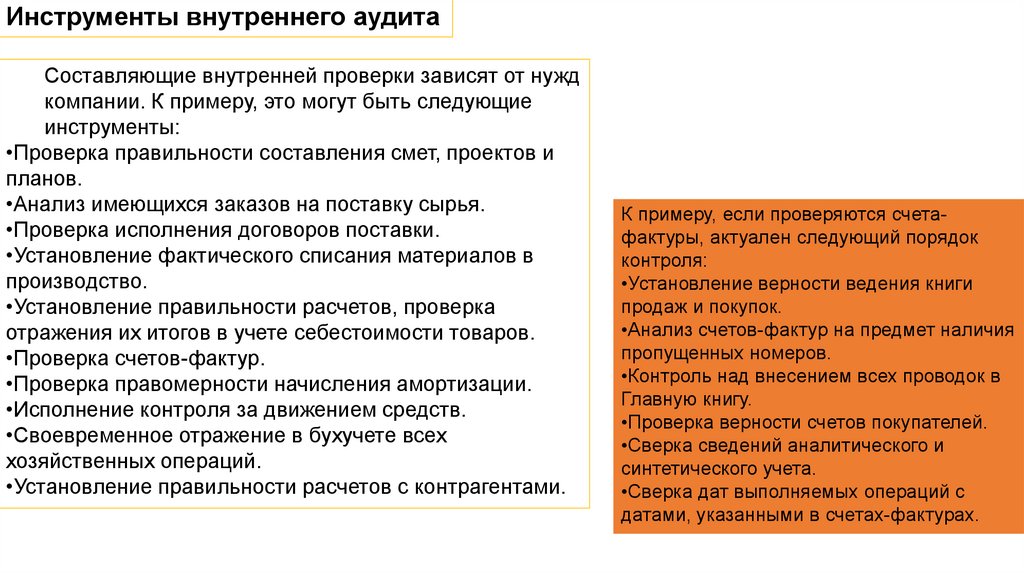

Инструменты внутреннего аудитаСоставляющие внутренней проверки зависят от нужд

компании. К примеру, это могут быть следующие

инструменты:

•Проверка правильности составления смет, проектов и

планов.

•Анализ имеющихся заказов на поставку сырья.

•Проверка исполнения договоров поставки.

•Установление фактического списания материалов в

производство.

•Установление правильности расчетов, проверка

отражения их итогов в учете себестоимости товаров.

•Проверка счетов-фактур.

•Проверка правомерности начисления амортизации.

•Исполнение контроля за движением средств.

•Своевременное отражение в бухучете всех

хозяйственных операций.

•Установление правильности расчетов с контрагентами.

К примеру, если проверяются счетафактуры, актуален следующий порядок

контроля:

•Установление верности ведения книги

продаж и покупок.

•Анализ счетов-фактур на предмет наличия

пропущенных номеров.

•Контроль над внесением всех проводок в

Главную книгу.

•Проверка верности счетов покупателей.

•Сверка сведений аналитического и

синтетического учета.

•Сверка дат выполняемых операций с

датами, указанными в счетах-фактурах.

32.

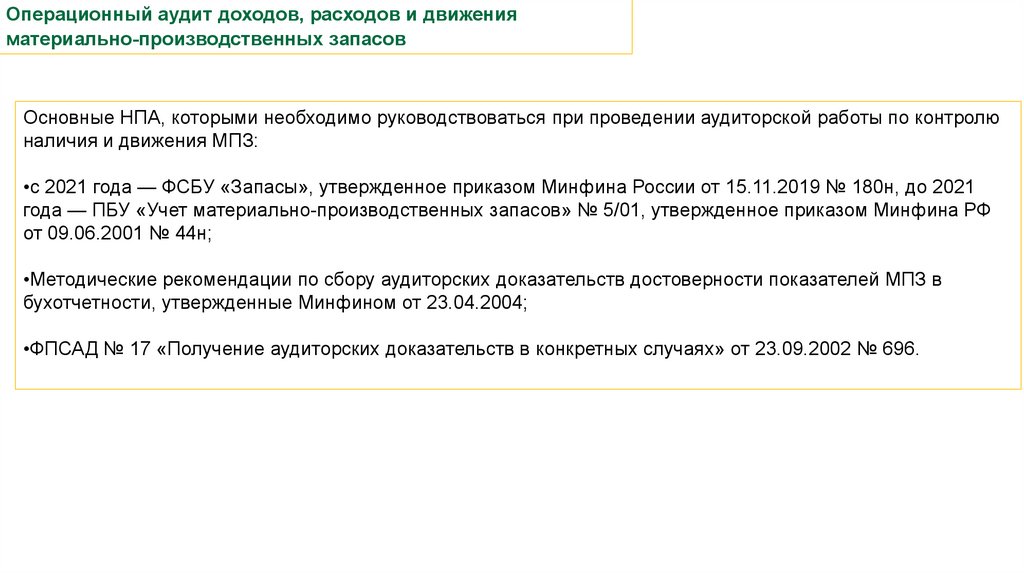

Операционный аудит доходов, расходов и движенияматериально-производственных запасов

Основные НПА, которыми необходимо руководствоваться при проведении аудиторской работы по контролю

наличия и движения МПЗ:

•с 2021 года — ФСБУ «Запасы», утвержденное приказом Минфина России от 15.11.2019 № 180н, до 2021

года — ПБУ «Учет материально-производственных запасов» № 5/01, утвержденное приказом Минфина РФ

от 09.06.2001 № 44н;

•Методические рекомендации по сбору аудиторских доказательств достоверности показателей МПЗ в

бухотчетности, утвержденные Минфином от 23.04.2004;

•ФПСАД № 17 «Получение аудиторских доказательств в конкретных случаях» от 23.09.2002 № 696.

33.

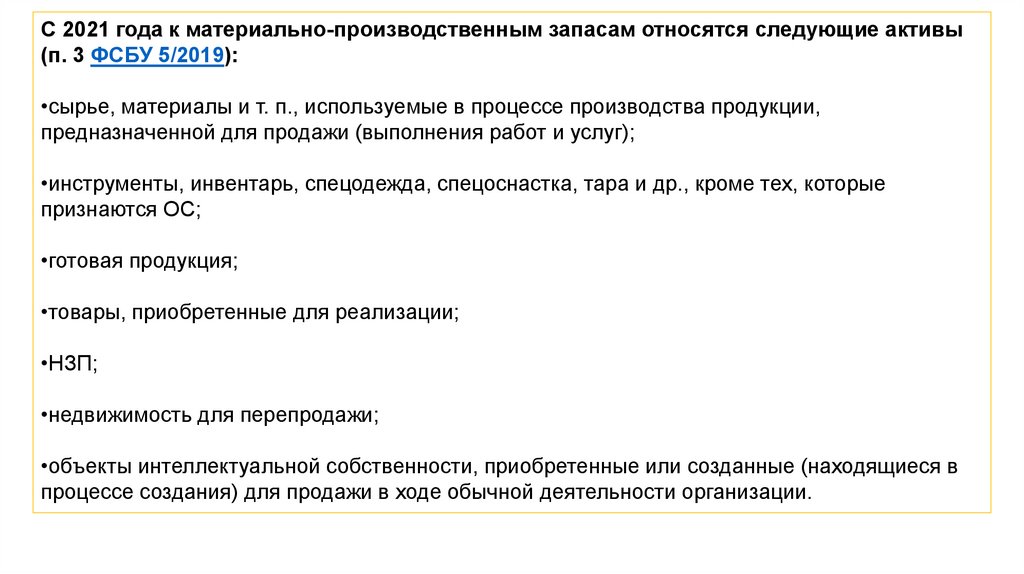

С 2021 года к материально-производственным запасам относятся следующие активы(п. 3 ФСБУ 5/2019):

•сырье, материалы и т. п., используемые в процессе производства продукции,

предназначенной для продажи (выполнения работ и услуг);

•инструменты, инвентарь, спецодежда, спецоснастка, тара и др., кроме тех, которые

признаются ОС;

•готовая продукция;

•товары, приобретенные для реализации;

•НЗП;

•недвижимость для перепродажи;

•объекты интеллектуальной собственности, приобретенные или созданные (находящиеся в

процессе создания) для продажи в ходе обычной деятельности организации.

34.

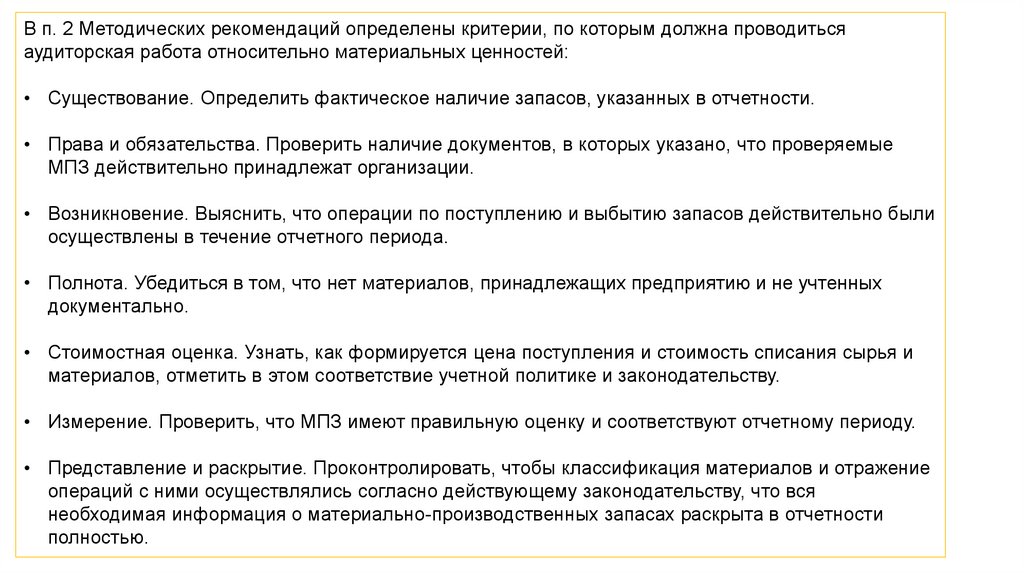

В п. 2 Методических рекомендаций определены критерии, по которым должна проводитьсяаудиторская работа относительно материальных ценностей:

• Существование. Определить фактическое наличие запасов, указанных в отчетности.

• Права и обязательства. Проверить наличие документов, в которых указано, что проверяемые

МПЗ действительно принадлежат организации.

• Возникновение. Выяснить, что операции по поступлению и выбытию запасов действительно были

осуществлены в течение отчетного периода.

• Полнота. Убедиться в том, что нет материалов, принадлежащих предприятию и не учтенных

документально.

• Стоимостная оценка. Узнать, как формируется цена поступления и стоимость списания сырья и

материалов, отметить в этом соответствие учетной политике и законодательству.

• Измерение. Проверить, что МПЗ имеют правильную оценку и соответствуют отчетному периоду.

• Представление и раскрытие. Проконтролировать, чтобы классификация материалов и отражение

операций с ними осуществлялись согласно действующему законодательству, что вся

необходимая информация о материально-производственных запасах раскрыта в отчетности

полностью.

35.

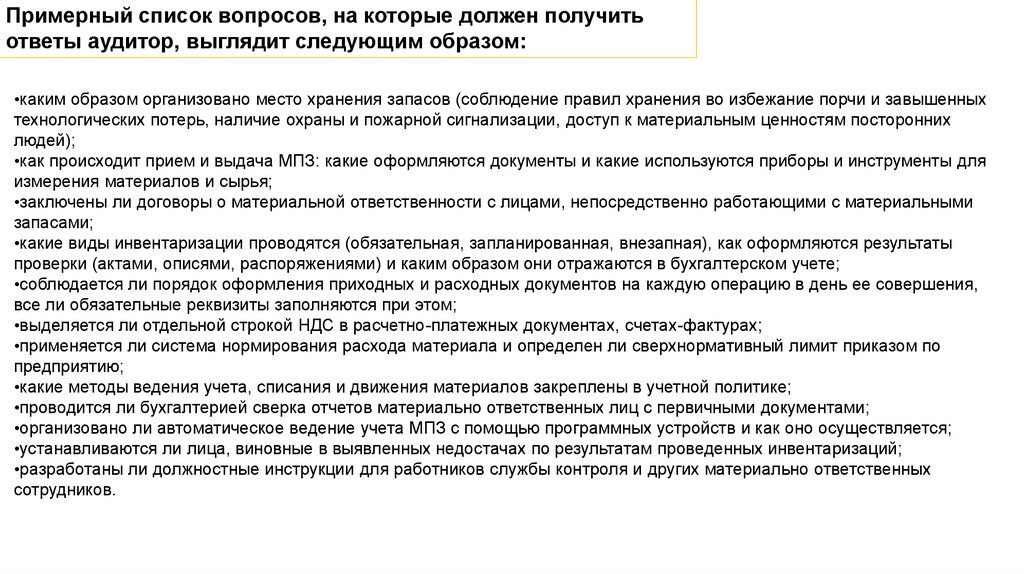

Примерный список вопросов, на которые должен получитьответы аудитор, выглядит следующим образом:

•каким образом организовано место хранения запасов (соблюдение правил хранения во избежание порчи и завышенных

технологических потерь, наличие охраны и пожарной сигнализации, доступ к материальным ценностям посторонних

людей);

•как происходит прием и выдача МПЗ: какие оформляются документы и какие используются приборы и инструменты для

измерения материалов и сырья;

•заключены ли договоры о материальной ответственности с лицами, непосредственно работающими с материальными

запасами;

•какие виды инвентаризации проводятся (обязательная, запланированная, внезапная), как оформляются результаты

проверки (актами, описями, распоряжениями) и каким образом они отражаются в бухгалтерском учете;

•соблюдается ли порядок оформления приходных и расходных документов на каждую операцию в день ее совершения,

все ли обязательные реквизиты заполняются при этом;

•выделяется ли отдельной строкой НДС в расчетно-платежных документах, счетах-фактурах;

•применяется ли система нормирования расхода материала и определен ли сверхнормативный лимит приказом по

предприятию;

•какие методы ведения учета, списания и движения материалов закреплены в учетной политике;

•проводится ли бухгалтерией сверка отчетов материально ответственных лиц с первичными документами;

•организовано ли автоматическое ведение учета МПЗ с помощью программных устройств и как оно осуществляется;

•устанавливаются ли лица, виновные в выявленных недостачах по результатам проведенных инвентаризаций;

•разработаны ли должностные инструкции для работников службы контроля и других материально ответственных

сотрудников.

36.

37.

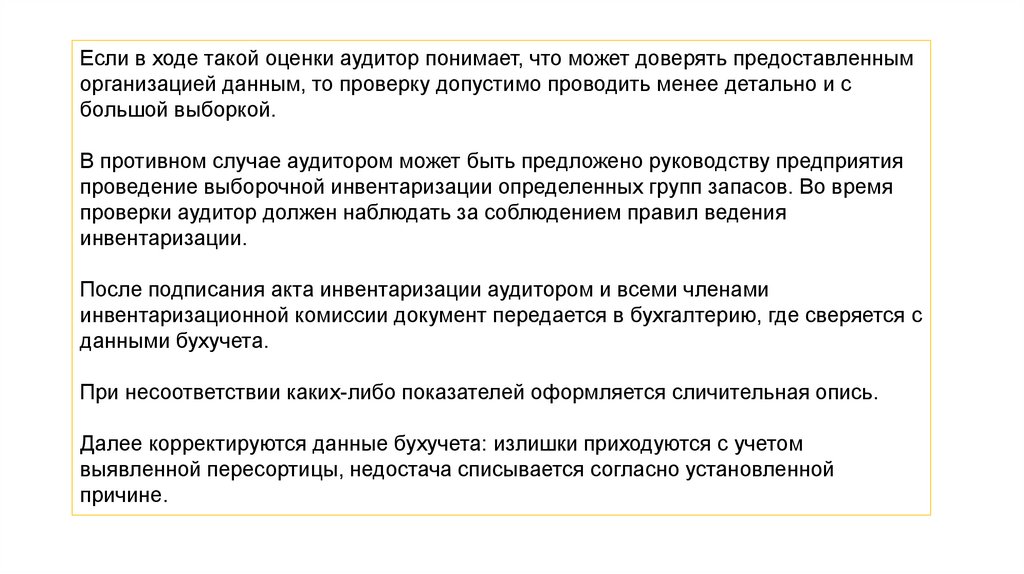

Если в ходе такой оценки аудитор понимает, что может доверять предоставленныморганизацией данным, то проверку допустимо проводить менее детально и с

большой выборкой.

В противном случае аудитором может быть предложено руководству предприятия

проведение выборочной инвентаризации определенных групп запасов. Во время

проверки аудитор должен наблюдать за соблюдением правил ведения

инвентаризации.

После подписания акта инвентаризации аудитором и всеми членами

инвентаризационной комиссии документ передается в бухгалтерию, где сверяется с

данными бухучета.

При несоответствии каких-либо показателей оформляется сличительная опись.

Далее корректируются данные бухучета: излишки приходуются с учетом

выявленной пересортицы, недостача списывается согласно установленной

причине.

38.

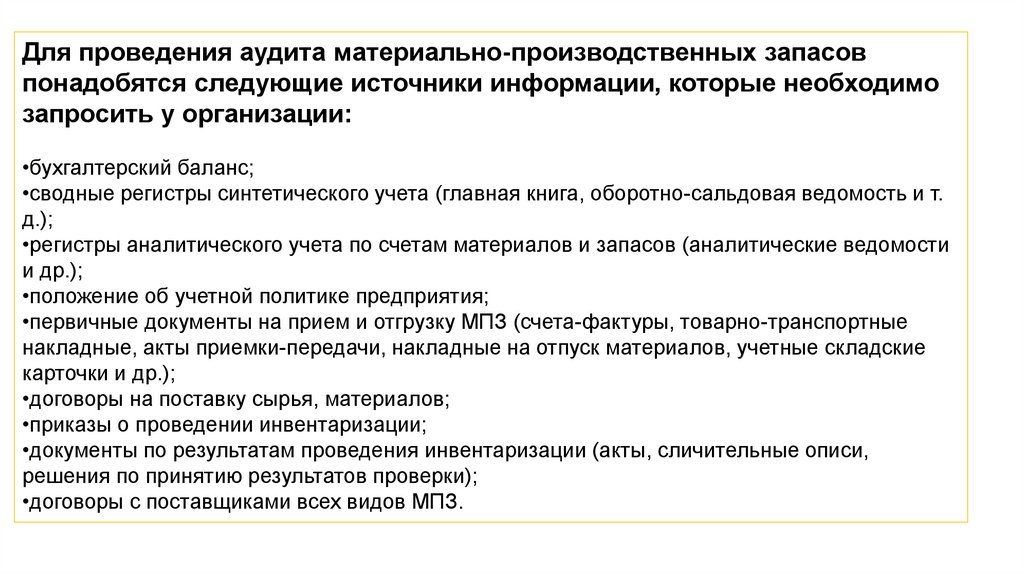

Для проведения аудита материально-производственных запасовпонадобятся следующие источники информации, которые необходимо

запросить у организации:

•бухгалтерский баланс;

•сводные регистры синтетического учета (главная книга, оборотно-сальдовая ведомость и т.

д.);

•регистры аналитического учета по счетам материалов и запасов (аналитические ведомости

и др.);

•положение об учетной политике предприятия;

•первичные документы на прием и отгрузку МПЗ (счета-фактуры, товарно-транспортные

накладные, акты приемки-передачи, накладные на отпуск материалов, учетные складские

карточки и др.);

•договоры на поставку сырья, материалов;

•приказы о проведении инвентаризации;

•документы по результатам проведения инвентаризации (акты, сличительные описи,

решения по принятию результатов проверки);

•договоры с поставщиками всех видов МПЗ.

39.

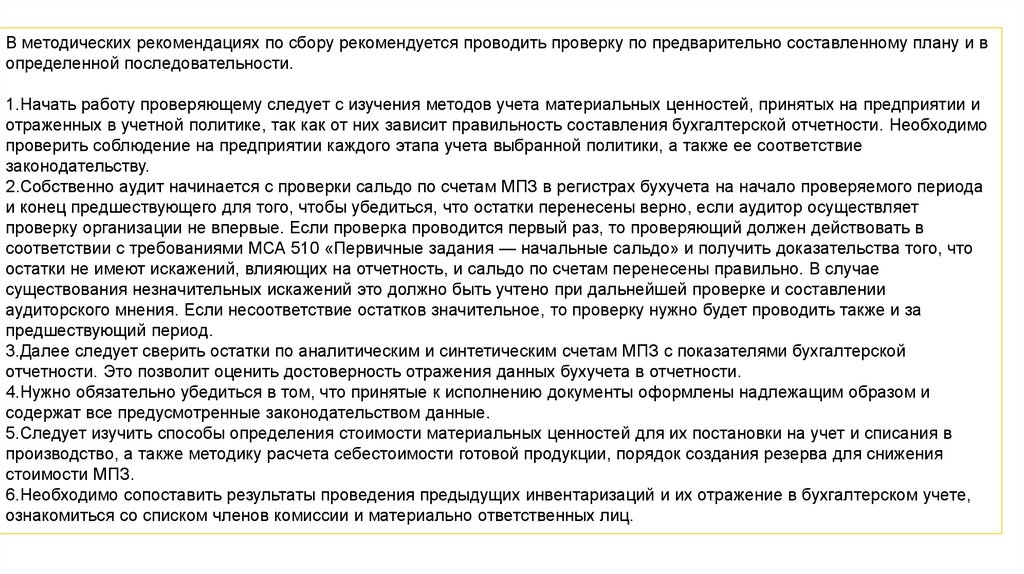

В методических рекомендациях по сбору рекомендуется проводить проверку по предварительно составленному плану и вопределенной последовательности.

1.Начать работу проверяющему следует с изучения методов учета материальных ценностей, принятых на предприятии и

отраженных в учетной политике, так как от них зависит правильность составления бухгалтерской отчетности. Необходимо

проверить соблюдение на предприятии каждого этапа учета выбранной политики, а также ее соответствие

законодательству.

2.Собственно аудит начинается с проверки сальдо по счетам МПЗ в регистрах бухучета на начало проверяемого периода

и конец предшествующего для того, чтобы убедиться, что остатки перенесены верно, если аудитор осуществляет

проверку организации не впервые. Если проверка проводится первый раз, то проверяющий должен действовать в

соответствии с требованиями МСА 510 «Первичные задания — начальные сальдо» и получить доказательства того, что

остатки не имеют искажений, влияющих на отчетность, и сальдо по счетам перенесены правильно. В случае

существования незначительных искажений это должно быть учтено при дальнейшей проверке и составлении

аудиторского мнения. Если несоответствие остатков значительное, то проверку нужно будет проводить также и за

предшествующий период.

3.Далее следует сверить остатки по аналитическим и синтетическим счетам МПЗ с показателями бухгалтерской

отчетности. Это позволит оценить достоверность отражения данных бухучета в отчетности.

4.Нужно обязательно убедиться в том, что принятые к исполнению документы оформлены надлежащим образом и

содержат все предусмотренные законодательством данные.

5.Следует изучить способы определения стоимости материальных ценностей для их постановки на учет и списания в

производство, а также методику расчета себестоимости готовой продукции, порядок создания резерва для снижения

стоимости МПЗ.

6.Необходимо сопоставить результаты проведения предыдущих инвентаризаций и их отражение в бухгалтерском учете,

ознакомиться со списком членов комиссии и материально ответственных лиц.

40.

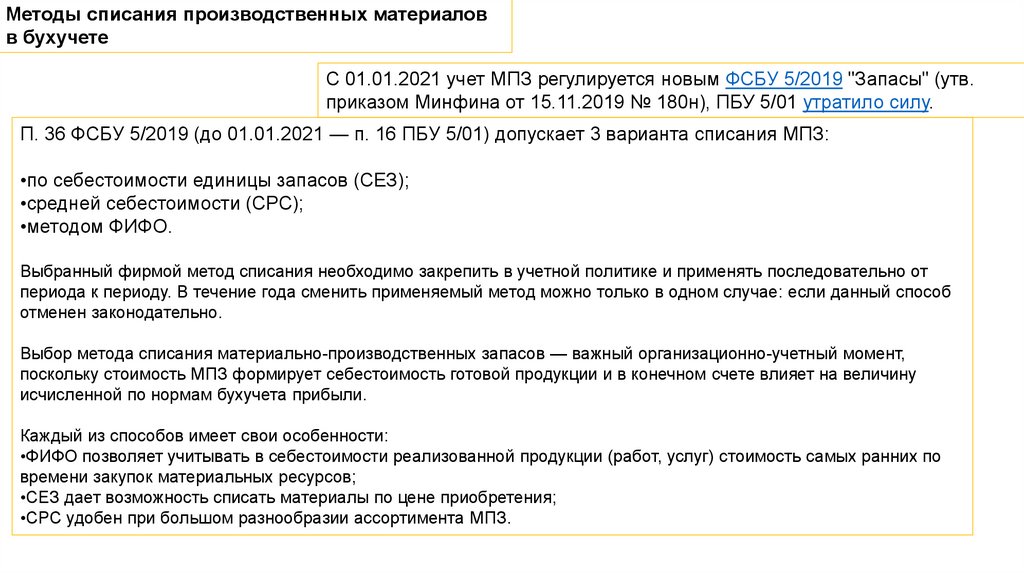

Методы списания производственных материаловв бухучете

С 01.01.2021 учет МПЗ регулируется новым ФСБУ 5/2019 "Запасы" (утв.

приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу.

П. 36 ФСБУ 5/2019 (до 01.01.2021 — п. 16 ПБУ 5/01) допускает 3 варианта списания МПЗ:

•по себестоимости единицы запасов (СЕЗ);

•средней себестоимости (СРС);

•методом ФИФО.

Выбранный фирмой метод списания необходимо закрепить в учетной политике и применять последовательно от

периода к периоду. В течение года сменить применяемый метод можно только в одном случае: если данный способ

отменен законодательно.

Выбор метода списания материально-производственных запасов — важный организационно-учетный момент,

поскольку стоимость МПЗ формирует себестоимость готовой продукции и в конечном счете влияет на величину

исчисленной по нормам бухучета прибыли.

Каждый из способов имеет свои особенности:

•ФИФО позволяет учитывать в себестоимости реализованной продукции (работ, услуг) стоимость самых ранних по

времени закупок материальных ресурсов;

•СЕЗ дает возможность списать материалы по цене приобретения;

•СРС удобен при большом разнообразии ассортимента МПЗ.

41.

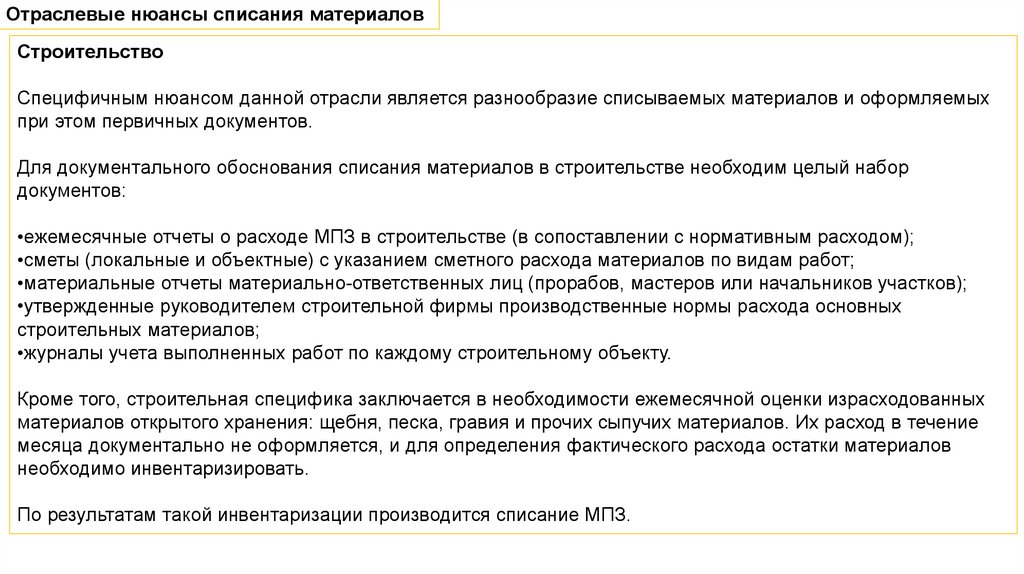

Отраслевые нюансы списания материаловСтроительство

Специфичным нюансом данной отрасли является разнообразие списываемых материалов и оформляемых

при этом первичных документов.

Для документального обоснования списания материалов в строительстве необходим целый набор

документов:

•ежемесячные отчеты о расходе МПЗ в строительстве (в сопоставлении с нормативным расходом);

•сметы (локальные и объектные) с указанием сметного расхода материалов по видам работ;

•материальные отчеты материально-ответственных лиц (прорабов, мастеров или начальников участков);

•утвержденные руководителем строительной фирмы производственные нормы расхода основных

строительных материалов;

•журналы учета выполненных работ по каждому строительному объекту.

Кроме того, строительная специфика заключается в необходимости ежемесячной оценки израсходованных

материалов открытого хранения: щебня, песка, гравия и прочих сыпучих материалов. Их расход в течение

месяца документально не оформляется, и для определения фактического расхода остатки материалов

необходимо инвентаризировать.

По результатам такой инвентаризации производится списание МПЗ.

42.

Отраслевые нюансы списания материаловСельское хозяйство

Для списания материалов сельхозпредприятием также требуются специфические первичные

документы (наряду с повсеместно применяющимися требованиями, такими как накладные и

лимитно-заборные карты).

Среди них, к примеру, можно назвать:

•акт расхода семян и посадочного материала (составляется агрономами или иными специалистами

после окончания сева или посадки культур);

•ведомость учета кормов (ведется с целью учета ежедневной выдачи кормов на ферме в

соответствии с планом кормления животных и утвержденным рационом);

•акт на выбытие животных и птицы (оформляется в случае падежа, вынужденной прирезки или забоя

животных).

Однако просто заполнить акт или ведомость недостаточно. Необходимо профессиональное

обоснование того или иного события. Например, при падеже животных списание их стоимости будет

обоснованным, если в акте объективно и всесторонне раскрыты причины выбытия животных и

обозначен диагноз. При этом если животное погибло по вине работника сельхозпредприятия, его

стоимость отражается в учете в виде задолженности данного работника (с дооценкой до рыночной

цены) и взыскивается с него в установленном порядке.

43.

По какой стоимостной оценке производится списаниепришедших в негодность материальных запасов

В процессе обычной деятельности фирмы нередки случаи списания материалов,

пришедших в негодность. Этот процесс обладает своими учетными нюансами в

зависимости:

•от нормативов списания МПЗ (в пределах или сверх норм);

•наличия доказанности вины работников фирм или иных лиц в порче материалов.

Стоимость испорченных (пришедших в негодность) материалов списывается в

пределах норм естественной убыли на счета производственных затрат, а сверх норм

— на прочие расходы.

44.

Минфин России в своем письме от 27.04.2020 № 03-03-06/1/34033Вопрос: Об учете в целях налога на прибыль убытков от хищений, если виновное лицо установлено, а также сумм

возмещения такого убытка.

Ответ: Департамент налоговой политики рассмотрел письмо по вопросу о порядке учета в целях налогообложения прибыли организаций

убытков от хищений, когда виновное лицо установлено, и сообщает следующее.

В соответствии с пунктом 1 статьи 252 Налогового кодекса Российской Федерации (далее - Кодекс) в целях налогообложения прибыли

организаций расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265

Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Согласно пункту 3 статьи 250 Кодекса внереализационными доходами налогоплательщика признаются, в частности, доходы в виде признанных

должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных

санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба.

Таким образом, суммы потерь от хищений, подлежащие взысканию с виновных лиц на основании решения суда, должны быть включены в

состав внереализационных доходов, учитываемых при налогообложении прибыли.

При этом в связи с признанием внереализационного дохода в виде сумм возмещения убытка от хищений налогоплательщик имеет право

признать в составе внереализационных расходов стоимость утраченного имущества при соответствии указанных расходов условиям пункта 1

статьи 252 Кодекса.

Вместе с тем обращаем внимание, что для целей налога на прибыль организаций в составе расходов учитываются фактически понесенные

затраты. Таким образом, сумма индексации стоимости утраченного имущества, присужденная к выплате в связи с изменением рыночной

стоимости такого имущества за период, прошедший с момента хищения, не включается в состав расходов при расчете налогооблагаемой

прибыли организаций.

Заместитель директора Департамента

А.А.СМИРНОВ

27.04.2020

45.

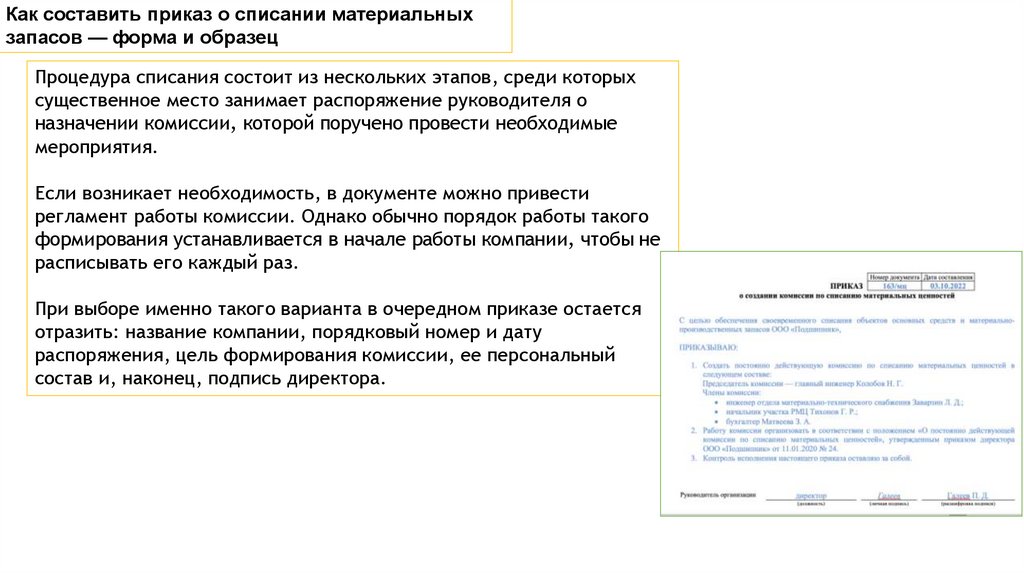

Как составить приказ о списании материальныхзапасов — форма и образец

Процедура списания состоит из нескольких этапов, среди которых

существенное место занимает распоряжение руководителя о

назначении комиссии, которой поручено провести необходимые

мероприятия.

Если возникает необходимость, в документе можно привести

регламент работы комиссии. Однако обычно порядок работы такого

формирования устанавливается в начале работы компании, чтобы не

расписывать его каждый раз.

При выборе именно такого варианта в очередном приказе остается

отразить: название компании, порядковый номер и дату

распоряжения, цель формирования комиссии, ее персональный

состав и, наконец, подпись директора.

46.

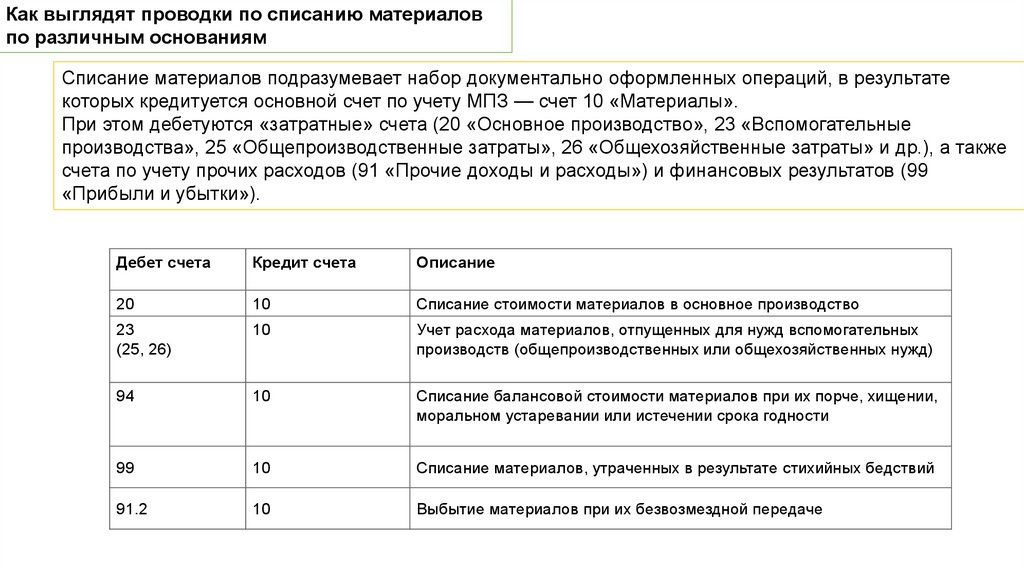

Как выглядят проводки по списанию материаловпо различным основаниям

Списание материалов подразумевает набор документально оформленных операций, в результате

которых кредитуется основной счет по учету МПЗ — счет 10 «Материалы».

При этом дебетуются «затратные» счета (20 «Основное производство», 23 «Вспомогательные

производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты» и др.), а также

счета по учету прочих расходов (91 «Прочие доходы и расходы») и финансовых результатов (99

«Прибыли и убытки»).

Дебет счета

Кредит счета

Описание

20

10

Списание стоимости материалов в основное производство

23

(25, 26)

10

Учет расхода материалов, отпущенных для нужд вспомогательных

производств (общепроизводственных или общехозяйственных нужд)

94

10

Списание балансовой стоимости материалов при их порче, хищении,

моральном устаревании или истечении срока годности

99

10

Списание материалов, утраченных в результате стихийных бедствий

91.2

10

Выбытие материалов при их безвозмездной передаче

47.

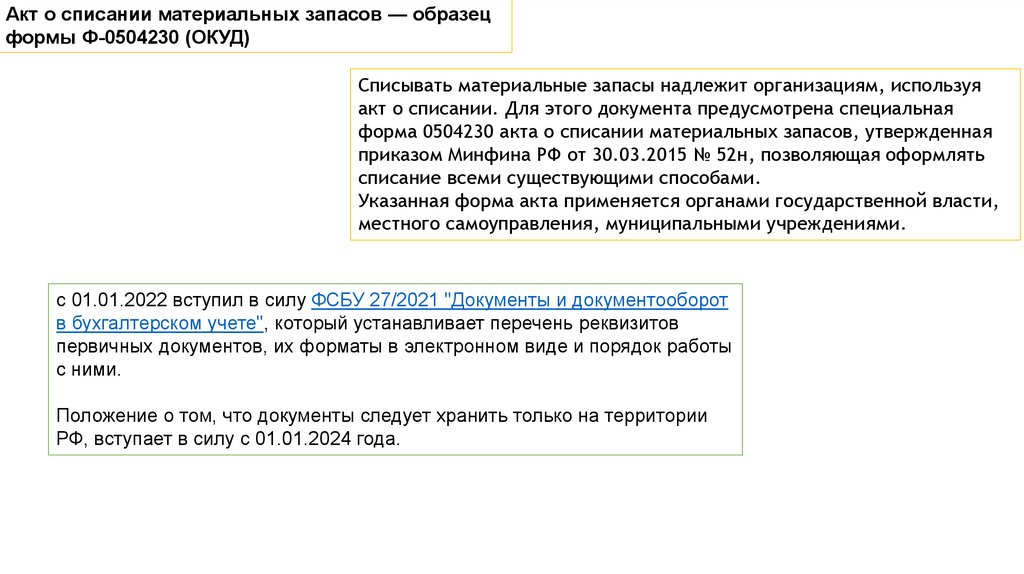

Акт о списании материальных запасов — образецформы Ф-0504230 (ОКУД)

Списывать материальные запасы надлежит организациям, используя

акт о списании. Для этого документа предусмотрена специальная

форма 0504230 акта о списании материальных запасов, утвержденная

приказом Минфина РФ от 30.03.2015 № 52н, позволяющая оформлять

списание всеми существующими способами.

Указанная форма акта применяется органами государственной власти,

местного самоуправления, муниципальными учреждениями.

с 01.01.2022 вступил в силу ФСБУ 27/2021 "Документы и документооборот

в бухгалтерском учете", который устанавливает перечень реквизитов

первичных документов, их форматы в электронном виде и порядок работы

с ними.

Положение о том, что документы следует хранить только на территории

РФ, вступает в силу с 01.01.2024 года.

48.

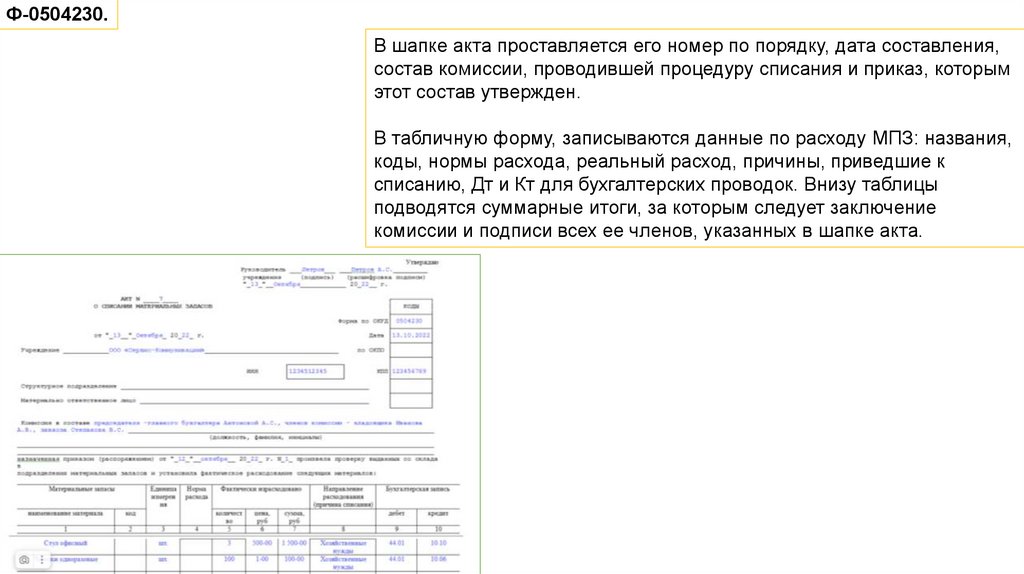

Ф-0504230.В шапке акта проставляется его номер по порядку, дата составления,

состав комиссии, проводившей процедуру списания и приказ, которым

этот состав утвержден.

В табличную форму, записываются данные по расходу МПЗ: названия,

коды, нормы расхода, реальный расход, причины, приведшие к

списанию, Дт и Кт для бухгалтерских проводок. Внизу таблицы

подводятся суммарные итоги, за которым следует заключение

комиссии и подписи всех ее членов, указанных в шапке акта.

49.

Кому нужен договор о материальной ответственностиЯвляясь лицом, в первую очередь заинтересованным в том, чтобы его имущество

было цело, использовалось рационально и по назначению, работодатель

инициирует оформление с таким работником (или работниками) соглашения

(договора) о полной материальной ответственности (ст. 244 ТК РФ). Целью такого

документа оказывается:

•Повышение степени ответственности работника за не принадлежащее ему

имущество.

•Возможность получить от работника возмещение причиненного им ущерба в

полной сумме.

Оформление такого соглашения — право работодателя. Законодательство его к

этому не обязывает. Однако отсутствие этого документа даже при очевидной и

доказанной вине работника не позволит работодателю взыскать с него в оплату

причиненных убытков более чем одну среднемесячную зарплату (ст. 241 ТК РФ).

50.

Какой бывает материальная ответственностьработника

Материальная ответственность перед работодателем существует для всех работников. Но виды

она может принимать разные:

•Ограниченная (ст. 231, 238, 241 ТК РФ), при которой договор о материальной ответственности

не заключают, у работодателя есть право самостоятельного взыскания с работника ущерба в

ограниченном размере, а при превышении установленной законом суммы — только через

обращение в суд (ст. 248 ТК РФ).

•Полная индивидуальная (ст. 242, 243 ТК РФ), возникающая, когда объем имущества, за которое

отвечает работник, легко конкретизируется, работнику обеспечены условия контроля за ним и

на работника возложена соответствующая ответственность.

•Полная коллективная (ст. 245 ТК РФ), отличающаяся от полной индивидуальной тем, что

определенный объем имущества находится под контролем группы лиц, на которых

одновременно и возлагается эта ответственность.

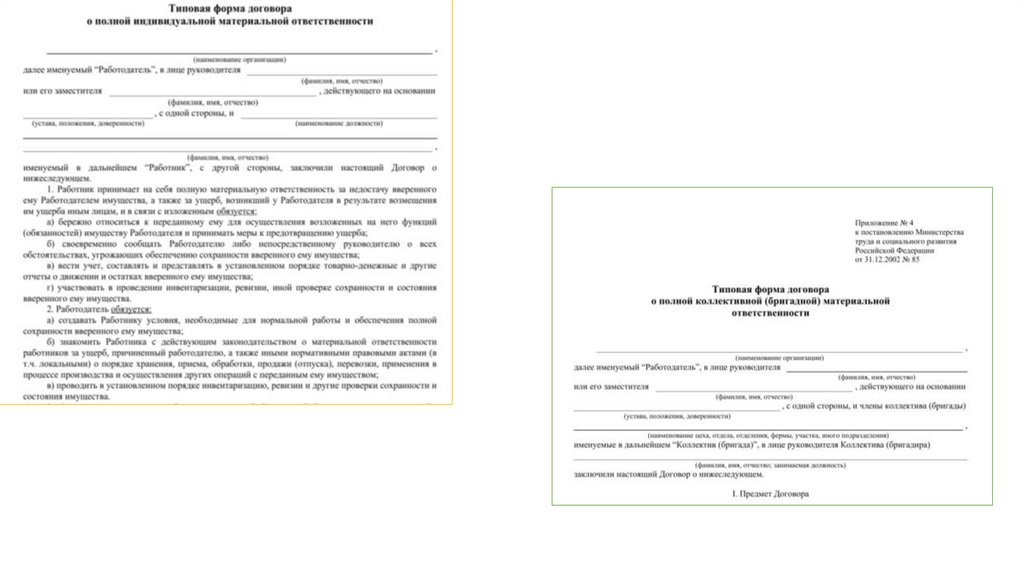

Оба вида полной материальной ответственности сопровождаются оформлением работодателем

письменного (ст. 244, 245 ТК РФ) соглашения о материальной ответственности: в первом случае

— с каждым материально ответственным лицом, во втором – со всеми членами группы.

Материальные ценности им передают по описи и периодически подвергают инвентаризации.

51.

Полный перечень должностей и работ, при которыхвозникают либо один, либо другой вид

ответственности, содержится в постановлении

Минтруда РФ от 31.12.2002 № 85. Примерами могут

служить:

•для индивидуальной — кассир, кладовщик,

экспедитор, водитель;

•для коллективной — коллектив продавцов, бригада

строителей или кладовщиков.

52.

53.

Согласно требованиям закона № 402-ФЗ организация бухгалтерского учета возложена на руководителяпредприятия. А он уже для исполнения этой обязанности может:

1.Вести бухгалтерский учет лично.

2.Ввести в штат главного бухгалтера.

3.Передать ведение бухгалтерского учета третьему лицу (на аутсорсинг).

Впрочем, все три способа доступны только в компаниях малого или среднего предпринимательства. При

этом в законе не указаны какие-либо четкие требования к лицу, на которое в итоге будет возложена

обязанность по ведению учета.

Если компания не относится к таким субъектам, то ведение бухгалтерского учета должно быть возложено

на сотрудника организации либо передано по договору. В кредитной организации остается только один

вариант — наличие главного бухгалтера в штате.

В законе о бухучете прописаны строгие требования, которые предъявляются к данной должности. В

частности, это обязательное наличие высшего образования, стаж работы не менее 3 лет из последних 5,

отсутствие непогашенной судимости за экономические преступления.

Однако они распространяются не на всех главбухов, а только на лиц, занимающих эту должность в прямо

указанных в законе компаниях (см. п. 4 ст. 7 закона № 402-ФЗ). К главбухам в малом и среднем бизнесе

эти ограничения не относятся.

54.

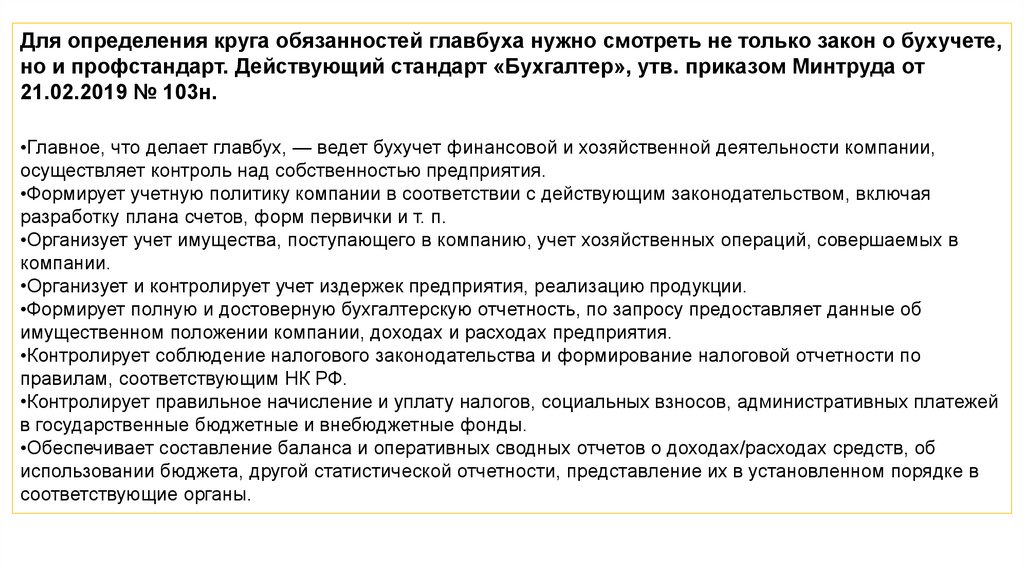

Для определения круга обязанностей главбуха нужно смотреть не только закон о бухучете,но и профстандарт. Действующий стандарт «Бухгалтер», утв. приказом Минтруда от

21.02.2019 № 103н.

•Главное, что делает главбух, — ведет бухучет финансовой и хозяйственной деятельности компании,

осуществляет контроль над собственностью предприятия.

•Формирует учетную политику компании в соответствии с действующим законодательством, включая

разработку плана счетов, форм первички и т. п.

•Организует учет имущества, поступающего в компанию, учет хозяйственных операций, совершаемых в

компании.

•Организует и контролирует учет издержек предприятия, реализацию продукции.

•Формирует полную и достоверную бухгалтерскую отчетность, по запросу предоставляет данные об

имущественном положении компании, доходах и расходах предприятия.

•Контролирует соблюдение налогового законодательства и формирование налоговой отчетности по

правилам, соответствующим НК РФ.

•Контролирует правильное начисление и уплату налогов, социальных взносов, административных платежей

в государственные бюджетные и внебюджетные фонды.

•Обеспечивает составление баланса и оперативных сводных отчетов о доходах/расходах средств, об

использовании бюджета, другой статистической отчетности, представление их в установленном порядке в

соответствующие органы.

55.

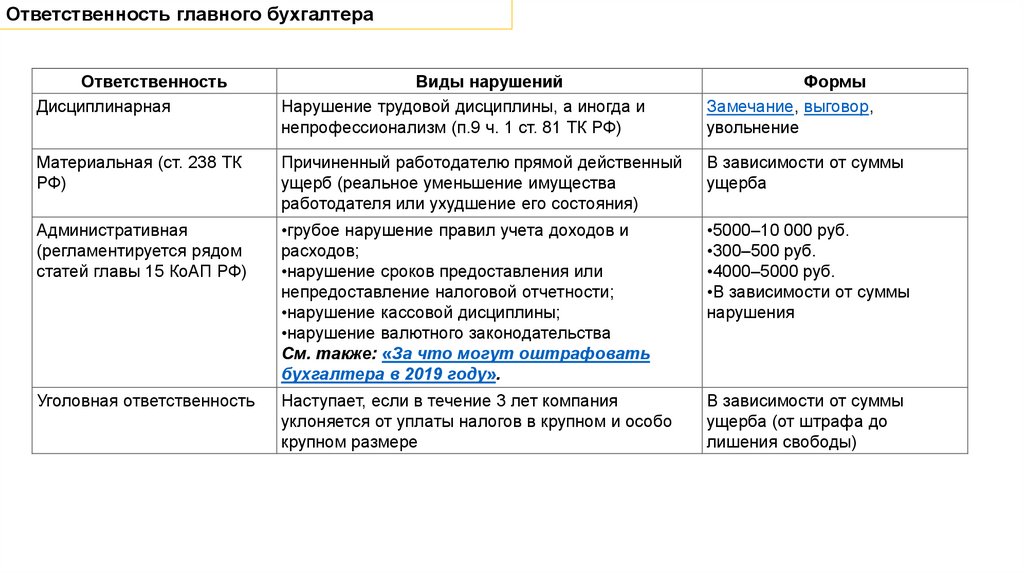

Ответственность главного бухгалтераОтветственность

Дисциплинарная

Виды нарушений

Нарушение трудовой дисциплины, а иногда и

непрофессионализм (п.9 ч. 1 ст. 81 ТК РФ)

Формы

Замечание, выговор,

увольнение

Материальная (ст. 238 ТК

РФ)

Причиненный работодателю прямой действенный

ущерб (реальное уменьшение имущества

работодателя или ухудшение его состояния)

В зависимости от суммы

ущерба

Административная

(регламентируется рядом

статей главы 15 КоАП РФ)

•грубое нарушение правил учета доходов и

расходов;

•нарушение сроков предоставления или

непредоставление налоговой отчетности;

•нарушение кассовой дисциплины;

•нарушение валютного законодательства

См. также: «За что могут оштрафовать

бухгалтера в 2019 году».

•5000–10 000 руб.

•300–500 руб.

•4000–5000 руб.

•В зависимости от суммы

нарушения

Уголовная ответственность

Наступает, если в течение 3 лет компания

уклоняется от уплаты налогов в крупном и особо

крупном размере

В зависимости от суммы

ущерба (от штрафа до

лишения свободы)

56.

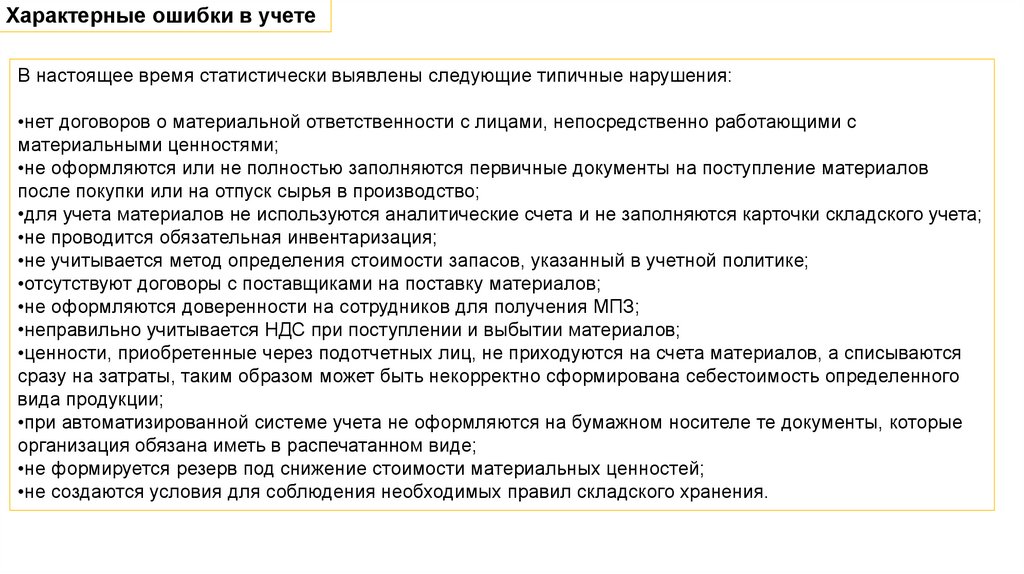

Характерные ошибки в учетеВ настоящее время статистически выявлены следующие типичные нарушения:

•нет договоров о материальной ответственности с лицами, непосредственно работающими с

материальными ценностями;

•не оформляются или не полностью заполняются первичные документы на поступление материалов

после покупки или на отпуск сырья в производство;

•для учета материалов не используются аналитические счета и не заполняются карточки складского учета;

•не проводится обязательная инвентаризация;

•не учитывается метод определения стоимости запасов, указанный в учетной политике;

•отсутствуют договоры с поставщиками на поставку материалов;

•не оформляются доверенности на сотрудников для получения МПЗ;

•неправильно учитывается НДС при поступлении и выбытии материалов;

•ценности, приобретенные через подотчетных лиц, не приходуются на счета материалов, а списываются

сразу на затраты, таким образом может быть некорректно сформирована себестоимость определенного

вида продукции;

•при автоматизированной системе учета не оформляются на бумажном носителе те документы, которые

организация обязана иметь в распечатанном виде;

•не формируется резерв под снижение стоимости материальных ценностей;

•не создаются условия для соблюдения необходимых правил складского хранения.

57.

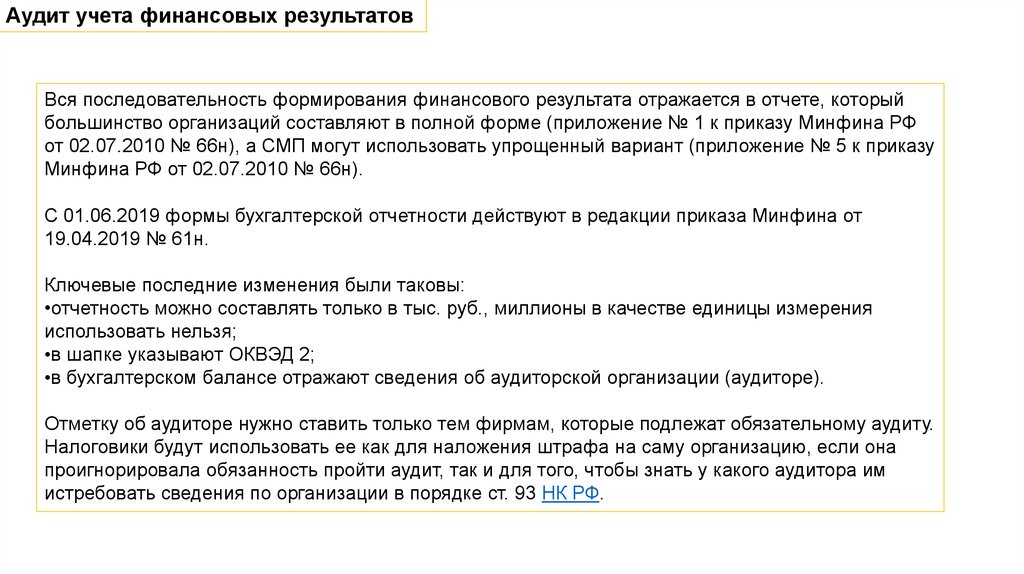

Аудит учета финансовых результатовВся последовательность формирования финансового результата отражается в отчете, который

большинство организаций составляют в полной форме (приложение № 1 к приказу Минфина РФ

от 02.07.2010 № 66н), а СМП могут использовать упрощенный вариант (приложение № 5 к приказу

Минфина РФ от 02.07.2010 № 66н).

С 01.06.2019 формы бухгалтерской отчетности действуют в редакции приказа Минфина от

19.04.2019 № 61н.

Ключевые последние изменения были таковы:

•отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения

использовать нельзя;

•в шапке указывают ОКВЭД 2;

•в бухгалтерском балансе отражают сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту.

Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она

проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им

истребовать сведения по организации в порядке ст. 93 НК РФ.

58.

Проверка составляющих финансового результатадо учета налога

Данные, образующие валовый финансовый результат и результат продаж, формируются на счете 90,

куда они попадают с соответствующих счетов учета затрат и ТМЦ (готовая продукция и товары). Прочие

доходы и расходы — результат учетных операций по счету 91.

Таким образом, прежде всего, необходимо удостовериться в правильности данных, возникших за

период составления отчета на счетах 90 и 91. Для этого проверяют:

•методологическое соответствие отражения учетных операций требованиям действующих ПБУ и

собственной учетной бухгалтерской политики, т. е. правильность их отнесения к тем или иным доходам

и расходам и правильность привязки к объектам учета;

•полноту выручки (учет в ней всех операций продажи, относящихся к отчетному периоду, в т. ч. продаж

на экспорт, и правильность отражения стоимости сделок);

•корректность закрытия счетов учета затрат, особенно тех, на которых возможны остатки после

закрытия;

•обоснованность создания резервов, правильность их сумм и учет неиспользованных остатков;

•полноту учета доходов от сдачи имущества в аренду и продажи;

•соответствие суммы начисленного по продажам НДС объему продаж, осуществленному с учетом этого

налога;

•наличие документов, обосновывающих доходы и расходы (например, использование чистой прибыли,

списание дебиторской и кредиторской задолженностей, учет штрафных санкций по хоздоговорам).

•одновременность списания НДС, числящегося в учете по списанной кредиторской задолженности;

59.

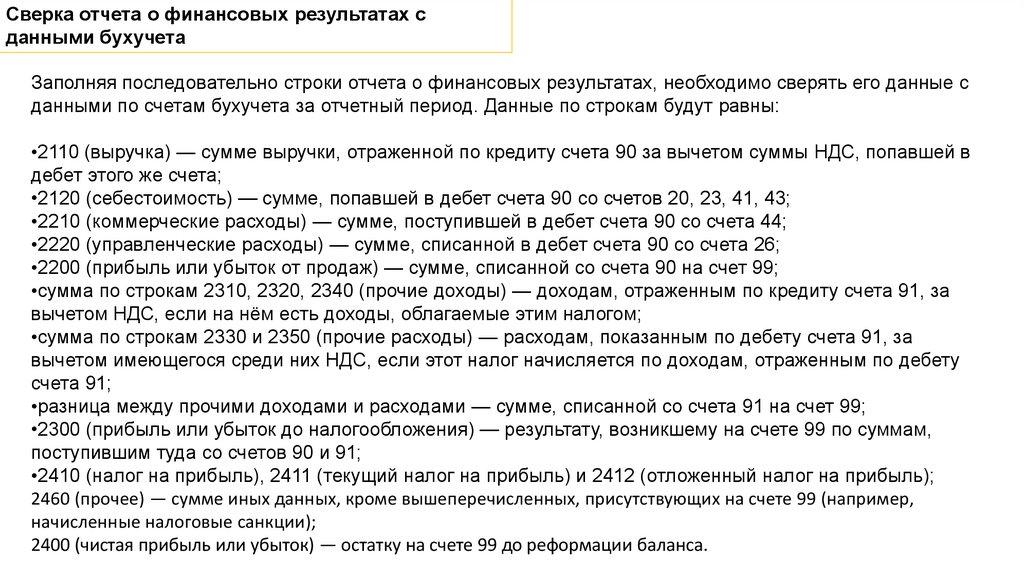

Сверка отчета о финансовых результатах сданными бухучета

Заполняя последовательно строки отчета о финансовых результатах, необходимо сверять его данные с

данными по счетам бухучета за отчетный период. Данные по строкам будут равны:

•2110 (выручка) — сумме выручки, отраженной по кредиту счета 90 за вычетом суммы НДС, попавшей в

дебет этого же счета;

•2120 (себестоимость) — сумме, попавшей в дебет счета 90 со счетов 20, 23, 41, 43;

•2210 (коммерческие расходы) — сумме, поступившей в дебет счета 90 со счета 44;

•2220 (управленческие расходы) — сумме, списанной в дебет счета 90 со счета 26;

•2200 (прибыль или убыток от продаж) — сумме, списанной со счета 90 на счет 99;

•сумма по строкам 2310, 2320, 2340 (прочие доходы) — доходам, отраженным по кредиту счета 91, за

вычетом НДС, если на нём есть доходы, облагаемые этим налогом;

•сумма по строкам 2330 и 2350 (прочие расходы) — расходам, показанным по дебету счета 91, за

вычетом имеющегося среди них НДС, если этот налог начисляется по доходам, отраженным по дебету

счета 91;

•разница между прочими доходами и расходами — сумме, списанной со счета 91 на счет 99;

•2300 (прибыль или убыток до налогообложения) — результату, возникшему на счете 99 по суммам,

поступившим туда со счетов 90 и 91;

•2410 (налог на прибыль), 2411 (текущий налог на прибыль) и 2412 (отложенный налог на прибыль);

2460 (прочее) — сумме иных данных, кроме вышеперечисленных, присутствующих на счете 99 (например,

начисленные налоговые санкции);

2400 (чистая прибыль или убыток) — остатку на счете 99 до реформации баланса.

60.

Порядок составления бухгалтерского балансаГрамотное прочтение формы бухгалтерского баланса 2023 года предоставляет

достаточно широкую информацию экономического характера

заинтересованному пользователю.

К таким пользователям относятся, прежде всего:

•собственники организации;

•финансово-экономическая служба предприятия;

•ИФНС;

•органы госстатистики;

•банки, в которых предприятие получает кредиты;

•инвесторы;

•спонсоры;

•контрагенты, с которыми осуществляется текущее взаимодействие;

•администрации регионов деятельности предприятия.

61.

Состав бухгалтерской отчетностиСогласно п. 1 ст. 13 закона «О бухгалтерском учете» от 06.12.2011 № 402ФЗ бухотчетность должна давать в отношении отчитывающегося лица

представление:

•о его финансовом положении;

•финансовых результатах его деятельности за период;

•движении его денежных средств.

Приказом Минфина России от 02.07.2010 № 66н для раскрытия информации по

каждому из этих вопросов предназначаются, соответственно:

•бухгалтерский баланс;

•отчет о финансовых результатах;

•отчет о движении денежных средств.

Иные формы, приведенные в приказе № 66н, раскрывают ту информацию, без

которой невозможна правильная оценка итогов деятельности организации.

62.

63.

Современная форма 2 называется отчетом о финансовых результатах(п. 1 ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Применяется она с отчетности за 2011 год, хотя изменения в текст

приказа Минфина России от 02.07.2010 № 66н, утвердившего эту форму,

в части названия были внесены только в 2015 году (приказом Минфина

России от 06.04.2015 № 57н).

Обязательной и предназначенной для представления в ИФНС является годовая

отчетность.

Ее неотъемлемая составная часть – форма 2, которую вместе с бухбалансом

заполняют все без исключения юрлица.

Отчет, составляемый на промежуточные даты отчетного года, может понадобиться:

•экономической службе;

•руководителям;

•учредителям;

•банкам;

•инвесторам;

•контрагентам.

64.

Содержание основной таблицы отчетаВ форме отчета о прибылях и убытках, приведенной в приказе № 66н, основная таблица

состоит из 4 граф:

•пояснения, которые заполняют при наличии отклонений от предложенных формой строк или

наличии в отчете цифр, требующих более подробного раскрытия;

•унифицированные наименования показателей (строки таблицы, в которых последовательно

от суммы полученной выручки до учета ОНО и ОНА, влияющих на налог на прибыль,

рассчитывается финрезультат работы за указанный в заголовке период);

•цифровые значения этих показателей, соответствующие отчетному периоду;

•цифровые значения этих показателей, соответствующие аналогичному периоду

предшествующего года.

В Росстат сдают отчет только организации, сведения которых относятся к госудрственной

тайне, а также в случаях, установленных Правительством. Строки отчетности, сдаваемой в

Росстат, должны быть закодированы.

65.

2-я таблица в отчете о прибылях и убыткахСодержит справочную информацию, разделяющуюся на 2 части:

•о доходах, увеличивающих полученную прибыль путем их непосредственного отнесения на

капитал (например, суммах дооценки ОС и НМА, попадающих непосредственно в добавочный

капитал) с указанием величины итоговой прибыли периода, скорректированной на эти

доходы;

•прибыли (убытке), приходящихся на 1 акцию (эти данные нужны для АО).

Рекомендованная форма справочной таблицы аналогична строению основной таблицы

отчета и также требует введения дополнительной графы «Код».

66.

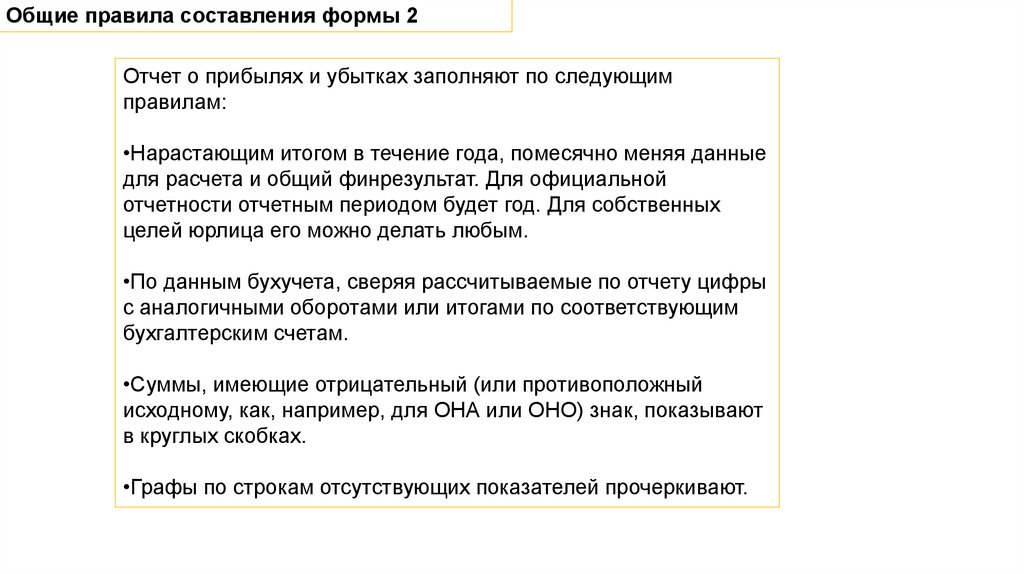

Общие правила составления формы 2Отчет о прибылях и убытках заполняют по следующим

правилам:

•Нарастающим итогом в течение года, помесячно меняя данные

для расчета и общий финрезультат. Для официальной

отчетности отчетным периодом будет год. Для собственных

целей юрлица его можно делать любым.

•По данным бухучета, сверяя рассчитываемые по отчету цифры

с аналогичными оборотами или итогами по соответствующим

бухгалтерским счетам.

•Суммы, имеющие отрицательный (или противоположный

исходному, как, например, для ОНА или ОНО) знак, показывают

в круглых скобках.

•Графы по строкам отсутствующих показателей прочеркивают.

67.

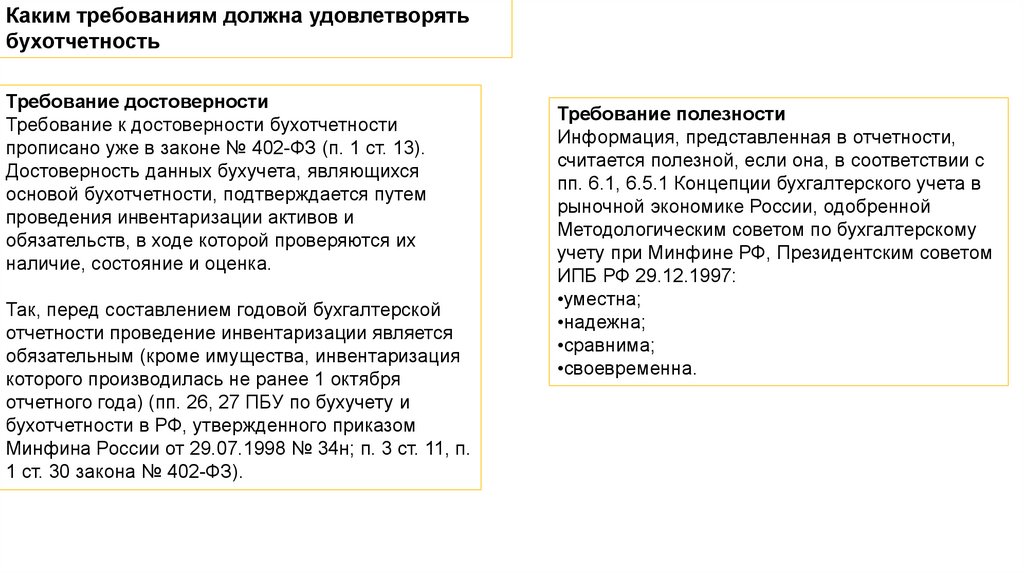

Каким требованиям должна удовлетворятьбухотчетность

Требование достоверности

Требование к достоверности бухотчетности

прописано уже в законе № 402-ФЗ (п. 1 ст. 13).

Достоверность данных бухучета, являющихся

основой бухотчетности, подтверждается путем

проведения инвентаризации активов и

обязательств, в ходе которой проверяются их

наличие, состояние и оценка.

Так, перед составлением годовой бухгалтерской

отчетности проведение инвентаризации является

обязательным (кроме имущества, инвентаризация

которого производилась не ранее 1 октября

отчетного года) (пп. 26, 27 ПБУ по бухучету и

бухотчетности в РФ, утвержденного приказом

Минфина России от 29.07.1998 № 34н; п. 3 ст. 11, п.

1 ст. 30 закона № 402-ФЗ).

Требование полезности

Информация, представленная в отчетности,

считается полезной, если она, в соответствии с

пп. 6.1, 6.5.1 Концепции бухгалтерского учета в

рыночной экономике России, одобренной

Методологическим советом по бухгалтерскому

учету при Минфине РФ, Президентским советом

ИПБ РФ 29.12.1997:

•уместна;

•надежна;

•сравнима;

•своевременна.

68.

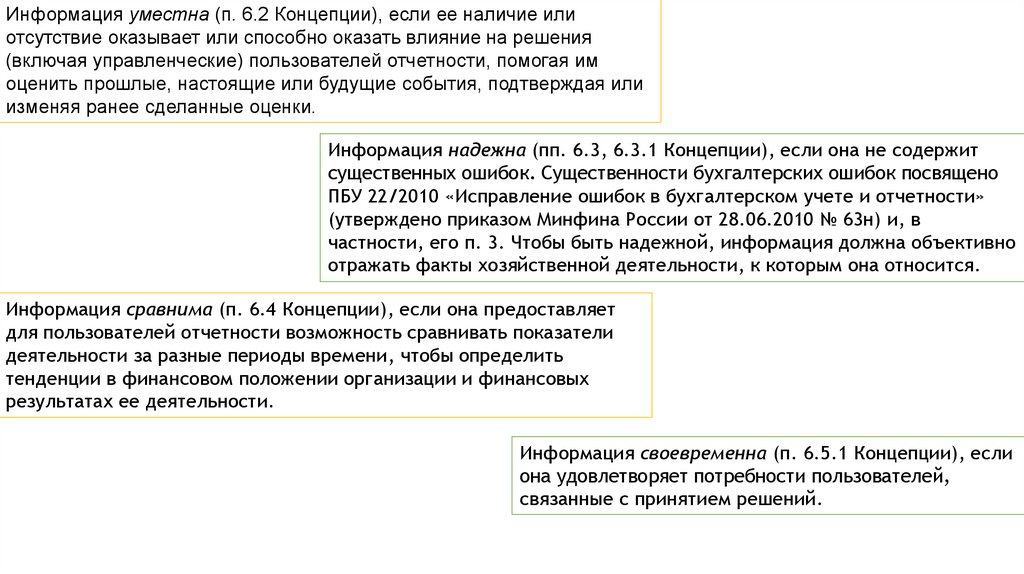

Информация уместна (п. 6.2 Концепции), если ее наличие илиотсутствие оказывает или способно оказать влияние на решения

(включая управленческие) пользователей отчетности, помогая им

оценить прошлые, настоящие или будущие события, подтверждая или

изменяя ранее сделанные оценки.

Информация надежна (пп. 6.3, 6.3.1 Концепции), если она не содержит

существенных ошибок. Существенности бухгалтерских ошибок посвящено

ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»

(утверждено приказом Минфина России от 28.06.2010 № 63н) и, в

частности, его п. 3. Чтобы быть надежной, информация должна объективно

отражать факты хозяйственной деятельности, к которым она относится.

Информация сравнима (п. 6.4 Концепции), если она предоставляет

для пользователей отчетности возможность сравнивать показатели

деятельности за разные периоды времени, чтобы определить

тенденции в финансовом положении организации и финансовых

результатах ее деятельности.

Информация своевременна (п. 6.5.1 Концепции), если

она удовлетворяет потребности пользователей,

связанные с принятием решений.

69.

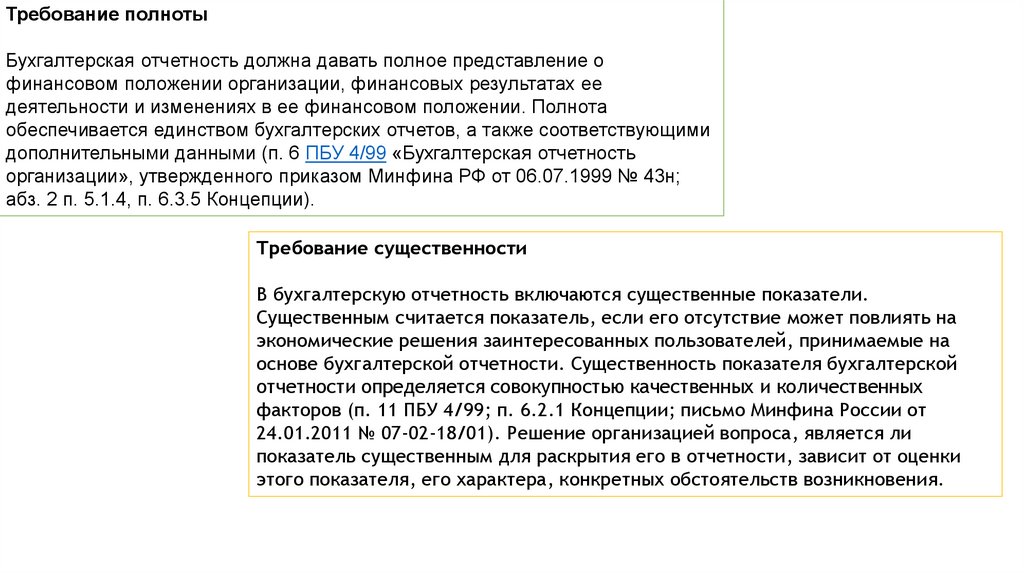

Требование полнотыБухгалтерская отчетность должна давать полное представление о

финансовом положении организации, финансовых результатах ее

деятельности и изменениях в ее финансовом положении. Полнота

обеспечивается единством бухгалтерских отчетов, а также соответствующими

дополнительными данными (п. 6 ПБУ 4/99 «Бухгалтерская отчетность

организации», утвержденного приказом Минфина РФ от 06.07.1999 № 43н;

абз. 2 п. 5.1.4, п. 6.3.5 Концепции).

Требование существенности

В бухгалтерскую отчетность включаются существенные показатели.

Существенным считается показатель, если его отсутствие может повлиять на

экономические решения заинтересованных пользователей, принимаемые на

основе бухгалтерской отчетности. Существенность показателя бухгалтерской

отчетности определяется совокупностью качественных и количественных

факторов (п. 11 ПБУ 4/99; п. 6.2.1 Концепции; письмо Минфина России от

24.01.2011 № 07-02-18/01). Решение организацией вопроса, является ли

показатель существенным для раскрытия его в отчетности, зависит от оценки

этого показателя, его характера, конкретных обстоятельств возникновения.

70.

Требование нейтральностиПри формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность

информации, содержащейся в ней, то есть исключено одностороннее удовлетворение интересов

одних групп пользователей бухгалтерской отчетности перед другими. Информация не является

нейтральной, если посредством отбора или формы представления она влияет на решения и оценки

пользователей с целью достижения предопределенных результатов или последствий (п. 7 ПБУ 4/99; п.

6.3.3 Концепции).

Требование последовательности

Организация должна при составлении отчетности придерживаться принятых ею содержания и форм

отчетности последовательно от одного отчетного периода к другому. Изменение принятых содержания и

формы бухгалтерского баланса, отчета о финансовых результатах и пояснений к ним (к их числу приказ

Минфина России № 66н относит отчет о движении денежных средств) допускается только в

исключительных случаях, например, при изменении вида деятельности (п. 9 ПБУ 4/99; ч. 1 ст. 14 закона №

402-ФЗ).

П. 25 ФСБУ 27/2021 требует, чтобы экономические субъекты хранили документы

бухучета, а также данные, содержащиеся в таких документах, и размещали

соответствующие базы данных на территории РФ. С 01.01.2024 это императив.

71.

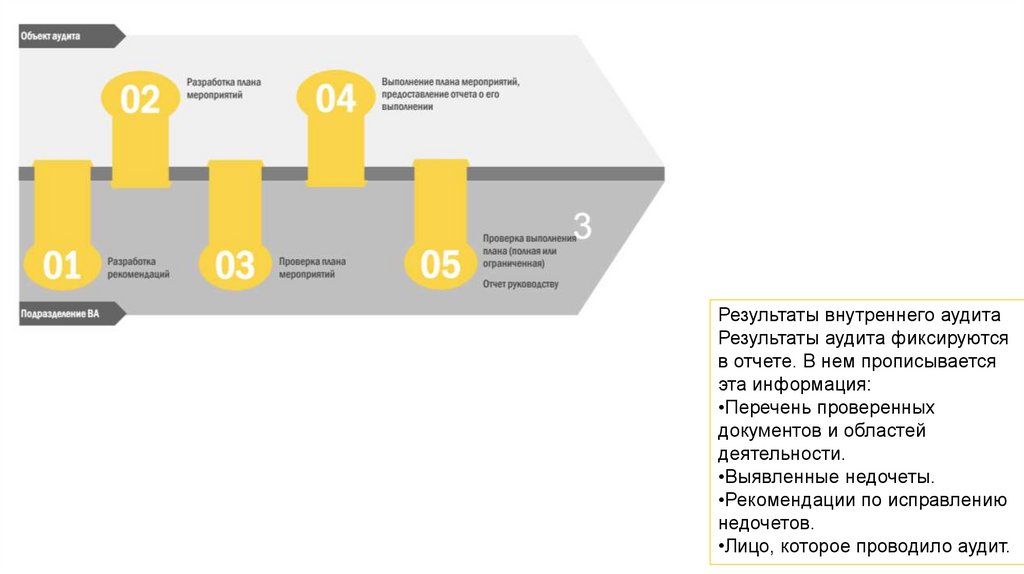

Результаты внутреннего аудитаРезультаты аудита фиксируются

в отчете. В нем прописывается

эта информация:

•Перечень проверенных

документов и областей

деятельности.

•Выявленные недочеты.

•Рекомендации по исправлению

недочетов.

•Лицо, которое проводило аудит.

72.

Гарантии качества73.

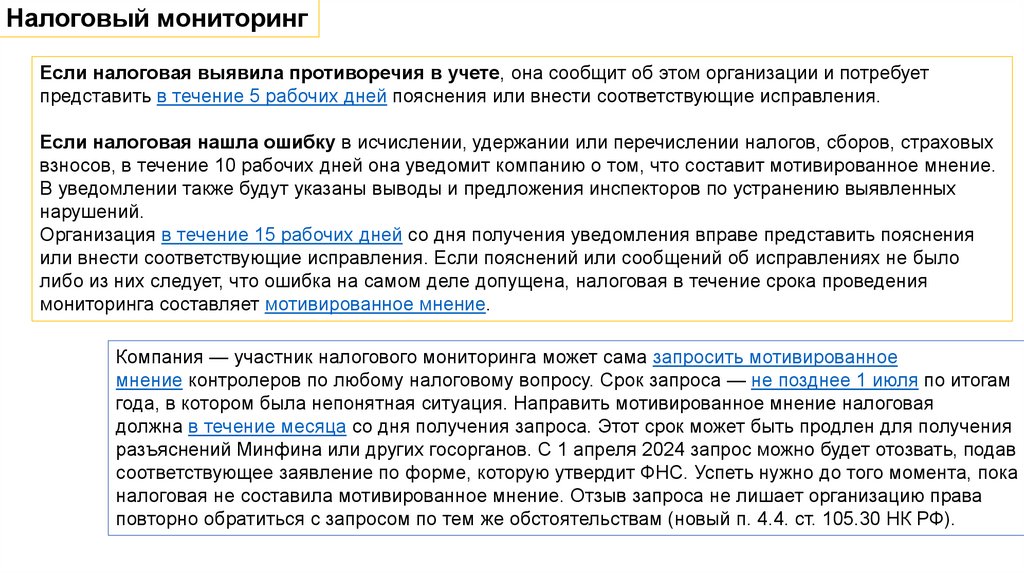

Налоговый мониторингЕсли налоговая выявила противоречия в учете, она сообщит об этом организации и потребует

представить в течение 5 рабочих дней пояснения или внести соответствующие исправления.

Если налоговая нашла ошибку в исчислении, удержании или перечислении налогов, сборов, страховых

взносов, в течение 10 рабочих дней она уведомит компанию о том, что составит мотивированное мнение.

В уведомлении также будут указаны выводы и предложения инспекторов по устранению выявленных

нарушений.

Организация в течение 15 рабочих дней со дня получения уведомления вправе представить пояснения

или внести соответствующие исправления. Если пояснений или сообщений об исправлениях не было

либо из них следует, что ошибка на самом деле допущена, налоговая в течение срока проведения

мониторинга составляет мотивированное мнение.

Компания — участник налогового мониторинга может сама запросить мотивированное

мнение контролеров по любому налоговому вопросу. Срок запроса — не позднее 1 июля по итогам

года, в котором была непонятная ситуация. Направить мотивированное мнение налоговая

должна в течение месяца со дня получения запроса. Этот срок может быть продлен для получения

разъяснений Минфина или других госорганов. С 1 апреля 2024 запрос можно будет отозвать, подав

соответствующее заявление по форме, которую утвердит ФНС. Успеть нужно до того момента, пока

налоговая не составила мотивированное мнение. Отзыв запроса не лишает организацию права

повторно обратиться с запросом по тем же обстоятельствам (новый п. 4.4. ст. 105.30 НК РФ).

74.

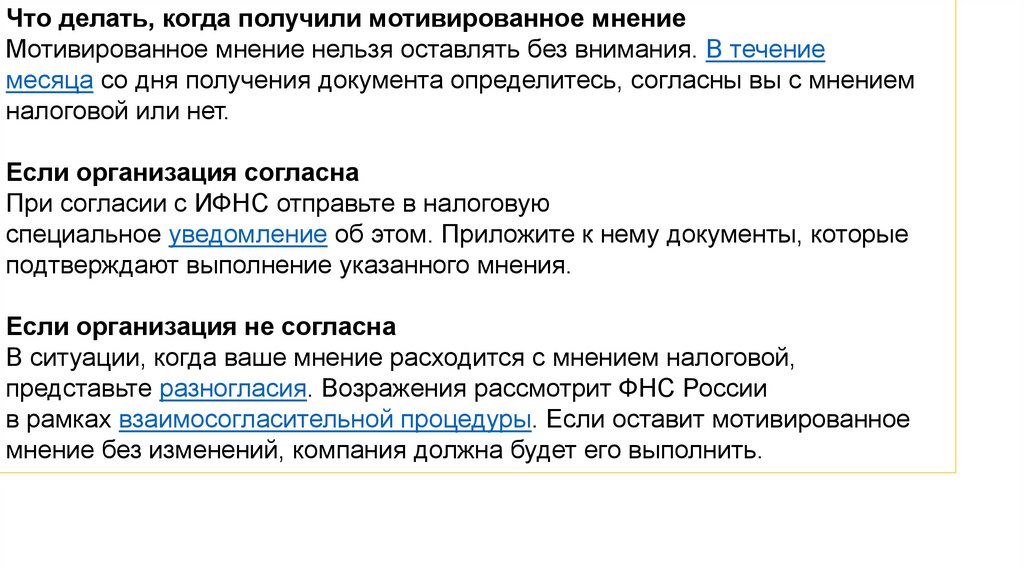

Что делать, когда получили мотивированное мнениеМотивированное мнение нельзя оставлять без внимания. В течение

месяца со дня получения документа определитесь, согласны вы с мнением

налоговой или нет.

Если организация согласна

При согласии с ИФНС отправьте в налоговую

специальное уведомление об этом. Приложите к нему документы, которые

подтверждают выполнение указанного мнения.

Если организация не согласна

В ситуации, когда ваше мнение расходится с мнением налоговой,

представьте разногласия. Возражения рассмотрит ФНС России

в рамках взаимосогласительной процедуры. Если оставит мотивированное

мнение без изменений, компания должна будет его выполнить.

75.

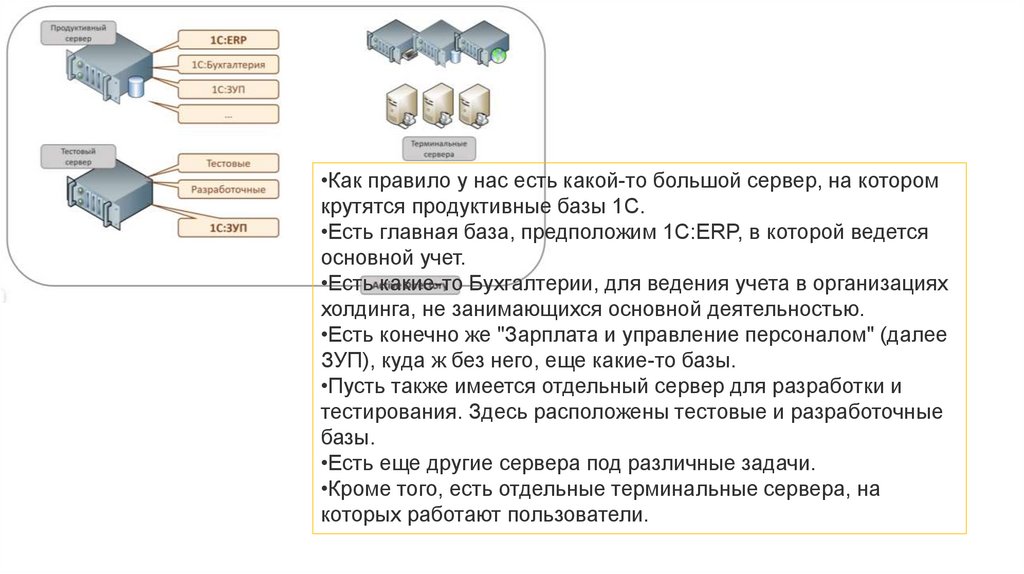

•Как правило у нас есть какой-то большой сервер, на которомкрутятся продуктивные базы 1С.

•Есть главная база, предположим 1С:ERP, в которой ведется

основной учет.

•Есть какие-то Бухгалтерии, для ведения учета в организациях

холдинга, не занимающихся основной деятельностью.

•Есть конечно же "Зарплата и управление персоналом" (далее

ЗУП), куда ж без него, еще какие-то базы.

•Пусть также имеется отдельный сервер для разработки и

тестирования. Здесь расположены тестовые и разработочные

базы.

•Есть еще другие сервера под различные задачи.

•Кроме того, есть отдельные терминальные сервера, на

которых работают пользователи.

76.

Необходимо категорически запретить использование внешних обработок.Помимо того, что это большая дыра в безопасности, так это еще и не удобно. Если пользователи

пользуются у вас внешними обработками, то вы никогда не знаете какой именно версией обработки

пользуется конкретный пользователь, встает вопрос версионирования и параллельной разработки, ну и т. д.

Можно использовать БСП-ушную подсистему внешних отчетов и обработок, но лично я рекомендую, если

включен режим редактирования конфигурации (а он как правило включен), встраивать все отчеты и

обработки прямо в конфигурацию. На сложность обновления это не влияет, но сразу же проблемы

версионирования и параллельной разработки решаются посредством хранилища. Можно настраивать

права доступа. Их удобно переносить между базами и т. д.

Необходимо запретить обычным пользователям все виды соединения с

информационной базой кроме тонкого и веб-клиента.

Не всегда это возможно, например в типовой 1С:ERP предопределенные профили включают

в себя возможность использования толстого клиента. Например, это связано с

необходимостью использования конструктора компоновки данных в сценариях настройки

ценообразования и бюджетирования. А учитывая, что реальные профили часто создаются

копированием предопределенных, то это уязвимость распространяется и на всех

пользователей. Когда создаете новый профиль, не забывайте об этой особенности.