Экономика

ЭкономикаПохожие презентации:

")

и макроэкономические показатели")

Макроэкономические показатели в системе национальных счетов

1.

Тема 2.Макроэкономические

показатели в системе

национальных счетов

Преподаватель : к.э.н. Захарченко Е.Г.

2.

ПЛАН1. Развитие систем национального

счетоводства.

2. Формирование основных

макроэкономических тождеств.

3. Основные показатели Системы

национальных счетов

4. Роль цен в вычислении макропоказателей .

3.

С 1920-х гг. в СССР в качествеальтернативной

системы

измерения

национального

богатства

использовался баланс народного хозяйства

(БНХ).

Баланс народного хозяйства - система

таблиц

с

макроэкономическими

показателями,

характеризующими

в

планируемом (отчетном) периоде уровень

развития экономики, масштабы и темпы

общественного воспроизводства, а также

важнейшие

общегосударственные

пропорции.

4.

Система национальных счетов (СНС)разработана статистической комиссией ООН

и применяется в мировой практике с 1953 г.

Вторая версия СНС появилась в 1968 г., а

третья, используемая в настоящее время, в

1993 г. СНС применяется в более чем 100

странах мира.

5.

СНС состоит из согласованного подробногонабора счетов и таблиц, использование которых

обеспечивает систематическую и полную картину

экономической деятельности страны. В основе

построения

СНС

лежит

концепция

«хозяйственного кругооборота».

Система национальных счетов (СНС) – это

адекватный рыночной экономике национальный

учёт, выраженный системой макроэкономических

показателей и построенный в виде счетов и

балансовых таблиц. СНС характеризует результаты

экономической деятельности, структуру экономики

и важнейшие показатели в национальном

хозяйстве.

6.

7.

Основные макроэкономическиетождества

Равенство производимого национального

продукта и полученного национального дохода

Равенство совокупного спроса и совокупного

предложения

Равенство в модели «расходы-выпуск»

Равенство в модели «утечки-инъекции»

8.

1. Валовой национальный продукт (ВНП, GNI) –представляет собой совокупную исчисленную в

рыночных ценах стоимость всей произведённой

страной конечной продукции за год (полгода,

квартал). В ВНП включена и продукция, созданная

факторами производства данной страны, как внутри

страны, так и за рубежом.

GNI = GDP + Y L - Y M (2.1)

где Y L – первичные доходы, полученные из-за границы;

Y M – первичные доходы, передаваемые за границу;

GDP - валовой внутренний продукт.

9.

2. Валовой внутренний продукт (ВВП) – этосовокупная рыночная стоимость конечных

товаров и услуг, произведенных резидентами

страны за год. ВВП – это ВНП за вычетом чистых

поступлений из-за границы. Для большинства

экономик разница между ВНП и ВВП мала.

Принципы расчета ВВП :

1).В ВВП учитывается стоимость конечной продукции и

не учитывается стоимость промежуточной продукции.

Конечная продукция – покупаемые товары и услуги с

целью потребления.

Промежуточная продукция – покупаемые товары и

услуги с целью дальнейшей обработки, переработки.

10.

2).В ВВП не учитываются непроизводственныефинансовые операции:

а) государственные трансферты;

б) частные трансферты;

в) купля-продажа ценных бумаг.

3).ВВП учитывает продукцию, произведенную

только в текущем периоде , поэтому операции по

перепродаже ранее изготовленных товаров не

учитываются.

11.

Методы расчета ВВП:1. за производимой продукцией (производственный

метод)

2. по затратам (метод конечного использование)

3. по доходам (распределительный метод)

Производственный метод (суммирование добавленных

стоимостей всех отраслей народного хозяйства, а также

чистых налогов государства):

GDP = ∑ Va + Tn

(2.2)

где GDP – валовой внутренний продукт;

Va – добавленная стоимость;

Tn – чистые налоги.

12.

Добавленная стоимость ( value- added ) – эторазница между стоимостью производимых

фирмой товаров и услуг и стоимостью сырья и

материалов, приобретенных у поставщиков:

Va =TO – МI

(2.3)

где Va – добавленная стоимость;

TO – валовой выпуск ( total output );

МI – материальные затраты ( material input ).

13.

Способ конечного использования (сумма издержек всехсубъектов экономики на покупку продуктов и услуг):

GDP = С+ Ig +G + NX

(2.3)

где С – потребительские расходы домохозяйства на товары

и услуги или потребление ( consumption );

Ig – валовые частные внутренние инвестиции ( gross

private domestic inve stment ):

Ig = In + Dp , (2.4)

где In – чистые частные внутренние инвестиции ( net

private domestic investment ) или чистый прирост

накопленного капитала;

Dp – амортизация ( depreciation );

14.

G – государственные (правительственные) закупкитоваров и услуг ( government purchases )

NX – чистый экспорт ( net exports ):

NX = X – IM

где Х – экспорт ( exports );

IМ – импорт ( imports ).

(2.5)

15.

Распределительный метод ( сумма амортизации,косвенных налогов и всех факторных доходов):

GDP = Y = Dp + Тn + W + R + i + рr

( 2.6 )

где Y – доход ( yield );

Dp – амортизация;

Тn – чистые косвенные налоги на бизнес ( net indirect

business taxes ):

Tn = Т – Тr ( 2.7)

где Т – налоговые поступления;

Тr – трансферты;

W – вознаграждение за труд (заработная плата (

wage ) основное и дополнительное с отчислениями на

социальное страхование);

R – рентные доходы или рента ( rent );

i – процент на денежный капитал ( interest );

рr – прибыль ( profit ).

16.

3. Чистый внутренний продукт (ЧВП) ( netdomestic product NDP )

NDP = GDP – Dp (2.8)

где GDP – валовой внутренний продукт;

Dp – амортизационные отчисления

4. Национальный доход (НД) ( national income NI)

NI = NDP – Tn

(2.9)

где NDP – чистый внутренний продукт;

Tn – чистые косвенные налоги.

17.

Национальный доход (НД) – исчисленная вденежном выражении стоимость вновь созданного

в стране в течение года совокупного продукта,

представляющая доход, приносимый всеми

факторами

производства

(землёй,

трудом,

капиталом, предпринимательством).

18.

Личный доход (ОД) ( personal income PI)PI = NI – Ip – Cb – T ic + Tr – Nii

( 2.10)

где Ip – взносы на социальное страхование

Cb – нераспределенная прибыль акционерных

предприятий (корпораций);

T ic – налог на прибыль корпораций;

Tr – трансфертные платежи;

Nii – чистый процент (разница между выплатой

процентов по долгу и получением процентов по

кредитам, в том числе и по государственному долгу)

19.

Используемый доход (ВД) ( disponble income (DI))DI = PI - Ti

(2.11)

где РI – личный доход;

Ti – личные налоги и неналоговые платежи (

income tax )

Номинальный ВВП – это объем производства,

который измеряется в текущих ценах, то есть в

ценах, существующих на момент производства.

Реальный

ВВП –

это

объем

производства,

измеряемый

в

устойчивых

(неизменных, базовых) ценам.

ВВПном.

ВВПреальн. =

(2.12)

Іц

20.

21.

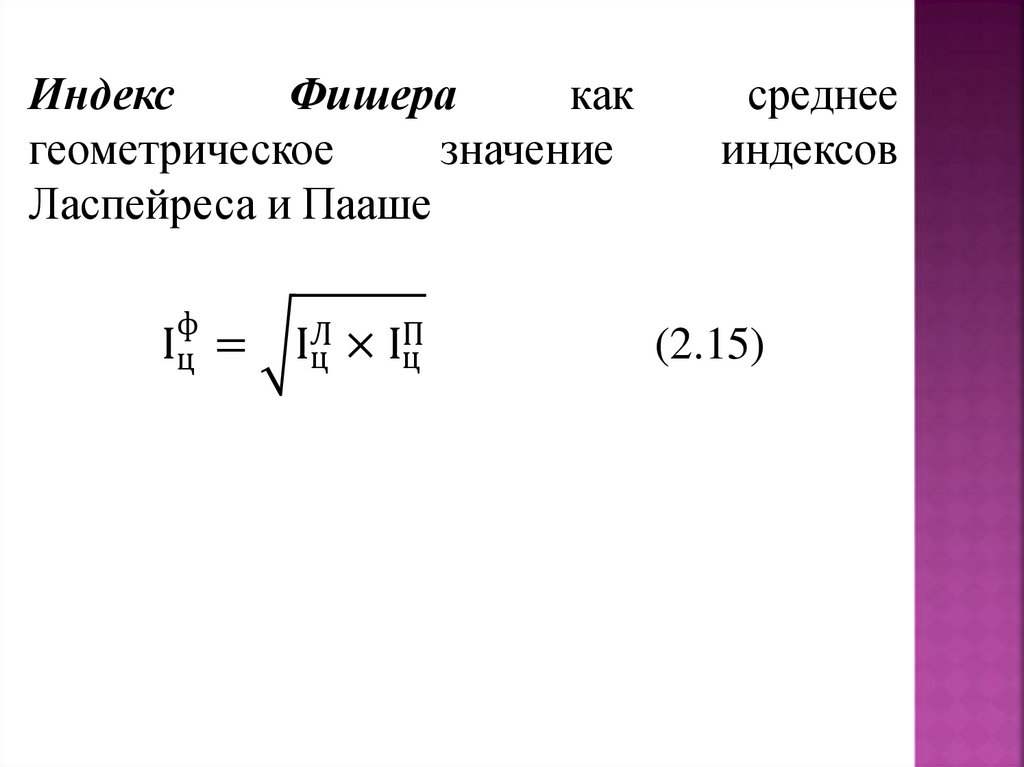

Роль цен в вычислении макропоказателейИндекс цен определяет соотношение между

совокупной ценой определенного набора товаров и

услуг . корзины” ) на данный период времени и

совокупной ценой идентичной или схожей группы

товаров и услуг в базовом периоде.

Различают несколько индексов цен:

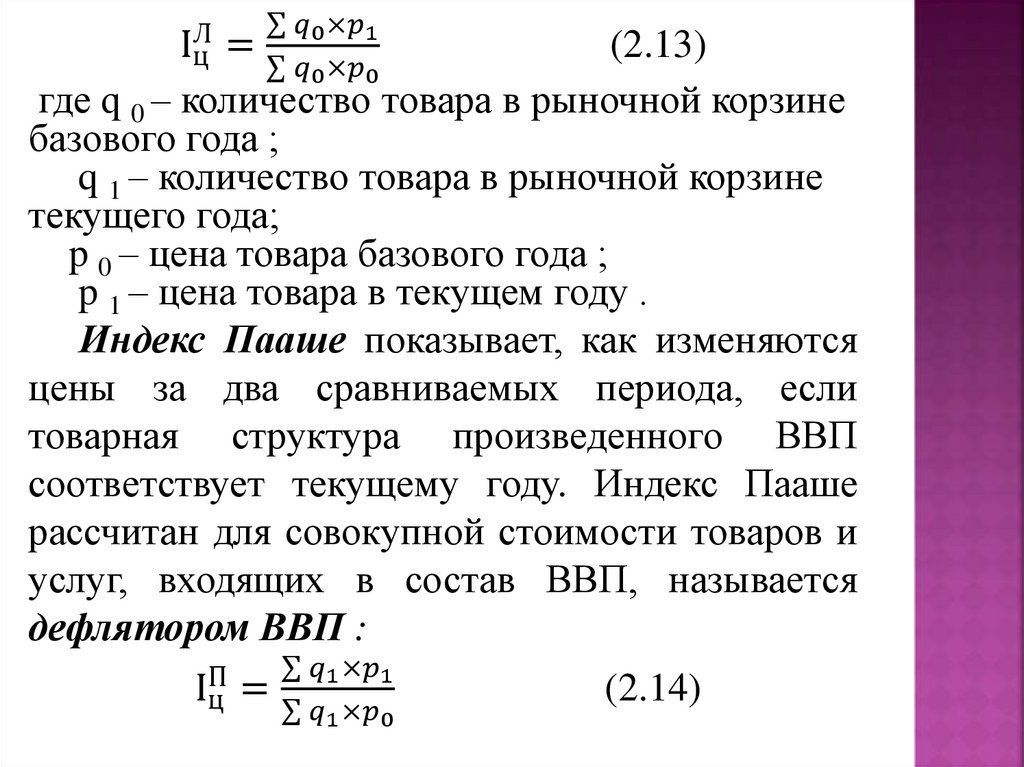

Индекс Ласпейреса (индекс потребительских цен

или агрегатный индекс цен) – показывает, как

изменяется цены за два сравниваемых периода,

если товарная структура произведенного ВВП

остается такой, как в базовом году: