Финансы

ФинансыПохожие презентации:

Признаки категории «финансы»

1.

К признакам категории «финансы» ученые относят:распределительный характер отношений, который основан на

правовых нормах, связан с движением реальных денег

независимо от движения стоимости в товарной форме;

однонаправленный характер движения денежных средств;

создание централизованных и децентрализованных фондов

денежных средств.

Нестеров Д.О., Нестерова А.О., Шульман А. Л., Лебедев Д. А., Борисова

Т. О.

2.

Финансы – это экономическиеденежные отношения по

формированию, распределению и

использованию денежных фондов и

доходов государства, его

территориальных подразделений, а

также предприятий, организаций и

учреждений для обеспечения

расширенного воспроизводства и

социальных нужд, в процессе

осуществления которых происходит

распределение и перераспределение

общественного продукта и контроль

за удовлетворением потребностей

общества.

(Уртаева Э.О. ПОНЯТИЕ И СУЩНОСТЬ ФИНАНСОВ

// Теория и практика современной науки. 2017. №6

(24).)

3.

Дополнительные признаки, которыене указаны в определении задачи:

1 Основным признаком является то, что

финансы выступают в качестве денежных

отношений, которые возникают в процессе

образования,

распределения, использования,

перераспределения и накопления денежных

средств;

2 Ещё одним немало важным признаком

является то, что финансы,

путём налогообложения и государственного

финансирования, выступают в качестве

необходимого для экономики механизма

воспроизводственного процесса;

4.

3 Также, наряду свышеупомянутыми признаками,

необходимо отметить и то, что

финансы - один из важнейших

инструментов управления,

который обеспечивает

выполнение функций и задач

государства. (Уртаева Э.О.

ПОНЯТИЕ И СУЩНОСТЬ

ФИНАНСОВ // Теория и практика

современной науки. 2017. №6

(24).)

4 Еще один признак - это

публичность. Финансовое право

изучает публичные финансы

5.

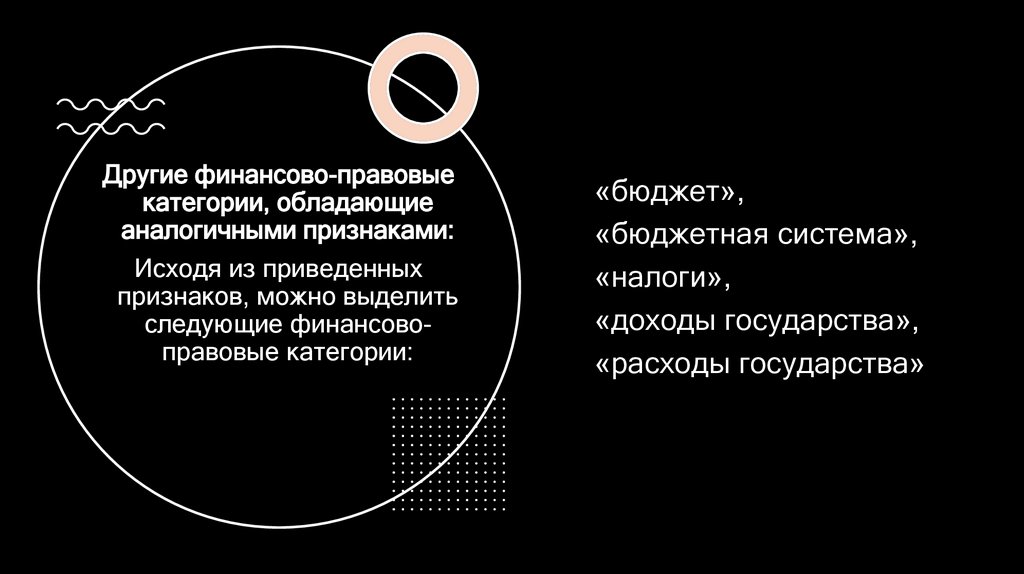

Другие финансово-правовыекатегории, обладающие

аналогичными признаками:

Исходя из приведенных

признаков, можно выделить

следующие финансовоправовые категории:

«бюджет»,

«бюджетная система»,

«налоги»,

«доходы государства»,

«расходы государства»

6.

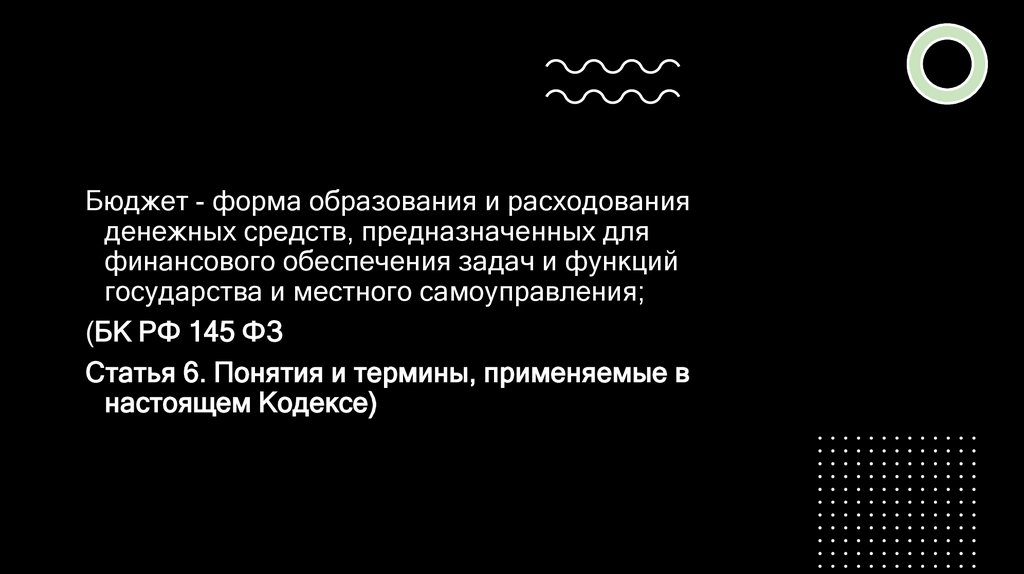

Бюджет - форма образования и расходованияденежных средств, предназначенных для

финансового обеспечения задач и функций

государства и местного самоуправления;

(БК РФ 145 ФЗ

Статья 6. Понятия и термины, применяемые в

настоящем Кодексе)

7.

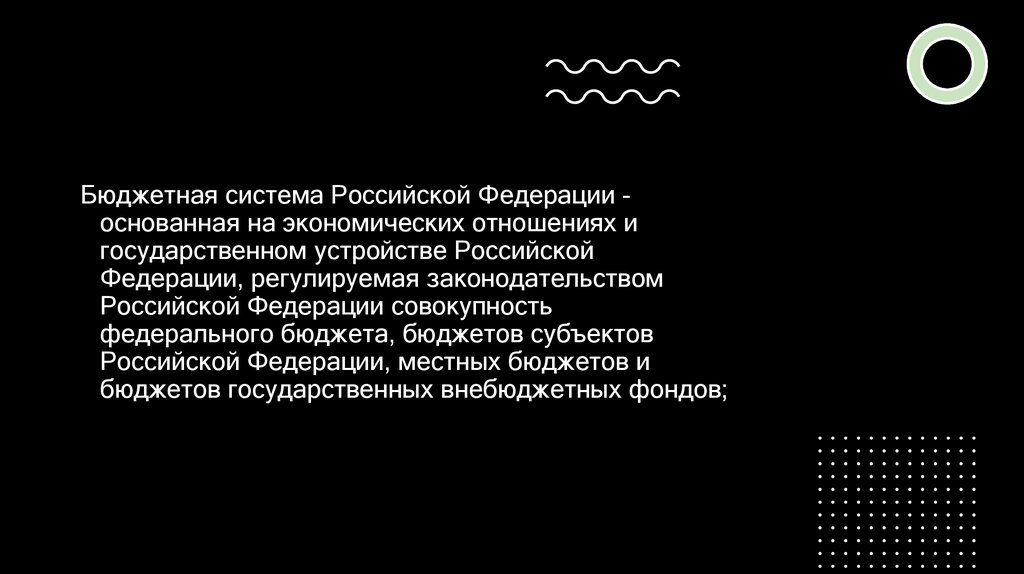

Бюджетная система Российской Федерации основанная на экономических отношениях игосударственном устройстве Российской

Федерации, регулируемая законодательством

Российской Федерации совокупность

федерального бюджета, бюджетов субъектов

Российской Федерации, местных бюджетов и

бюджетов государственных внебюджетных фондов;

8.

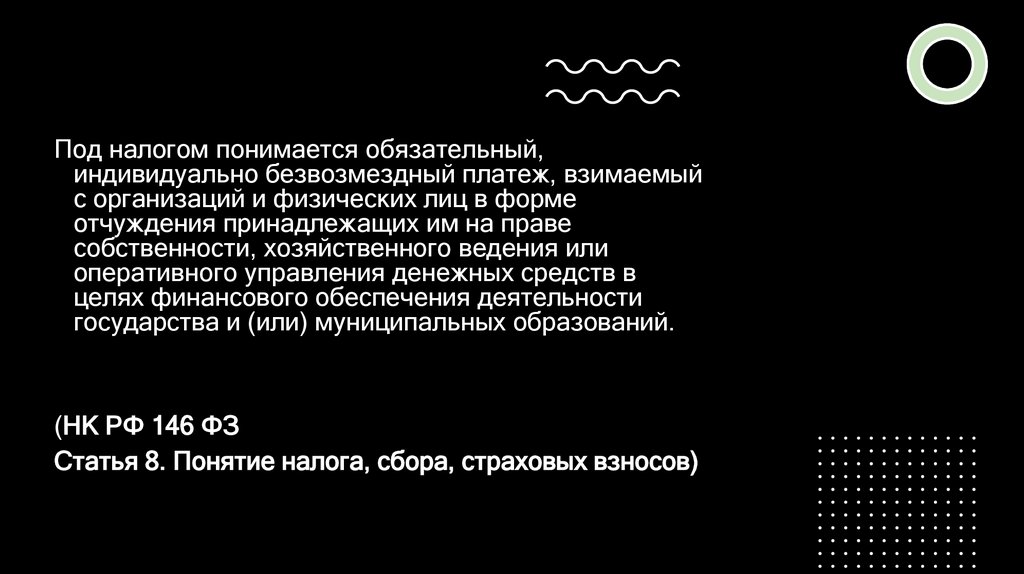

Под налогом понимается обязательный,индивидуально безвозмездный платеж, взимаемый

с организаций и физических лиц в форме

отчуждения принадлежащих им на праве

собственности, хозяйственного ведения или

оперативного управления денежных средств в

целях финансового обеспечения деятельности

государства и (или) муниципальных образований.

(НК РФ 146 ФЗ

Статья 8. Понятие налога, сбора, страховых взносов)

9.

1. Государственные доходы — это денежныесредства, которые поступают в безвозмездном и

безвозвратном порядке в соответствии с

действующей классификацией и действующим

законодательством в государственный бюджет

2. Госуда́рственные расхо́ды — расходы,

направляемые на финансовое обеспечение задач

и функций государства. Рассматривается в

рамках государственного управления и

фискальной политики