Финансы

ФинансыПохожие презентации:

Себестоимость продукции

1.

Тема 62.

это текущие затратыпредприятия на производство и

реализацию продукции,

выраженные в денежной форме.

3.

4.

5.

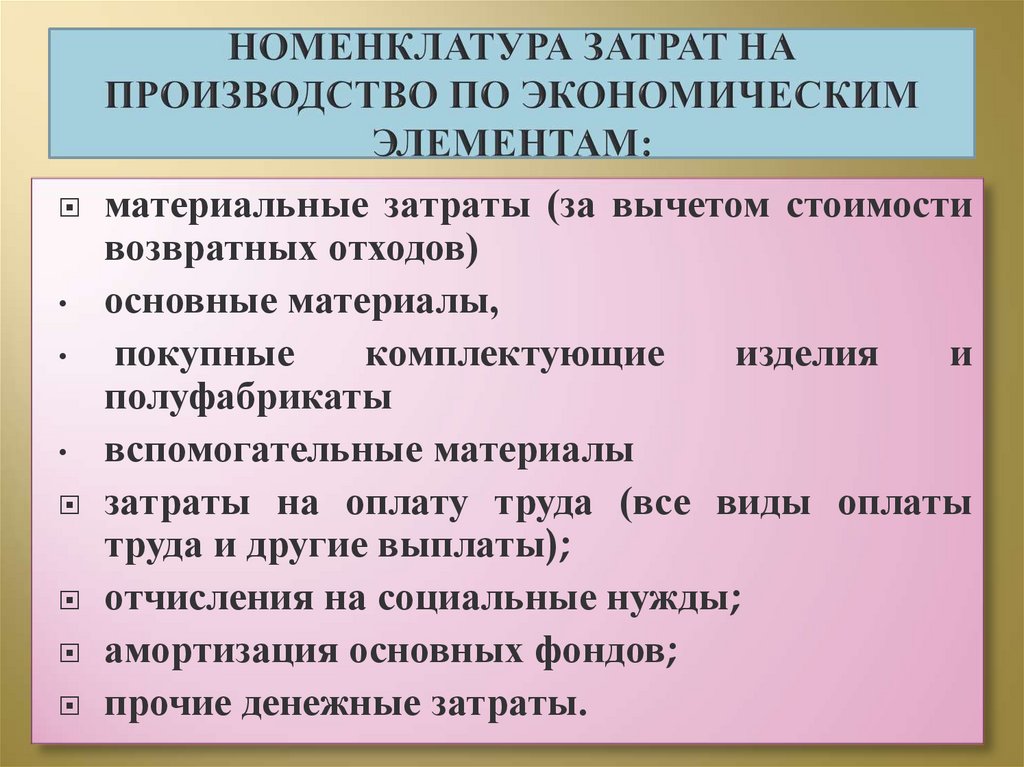

материальные затраты (за вычетом стоимостивозвратных отходов)

• основные материалы,

покупные

комплектующие

изделия

и

полуфабрикаты

• вспомогательные материалы

затраты на оплату труда (все виды оплаты

труда и другие выплаты);

отчисления на социальные нужды;

амортизация основных фондов;

прочие денежные затраты.

6.

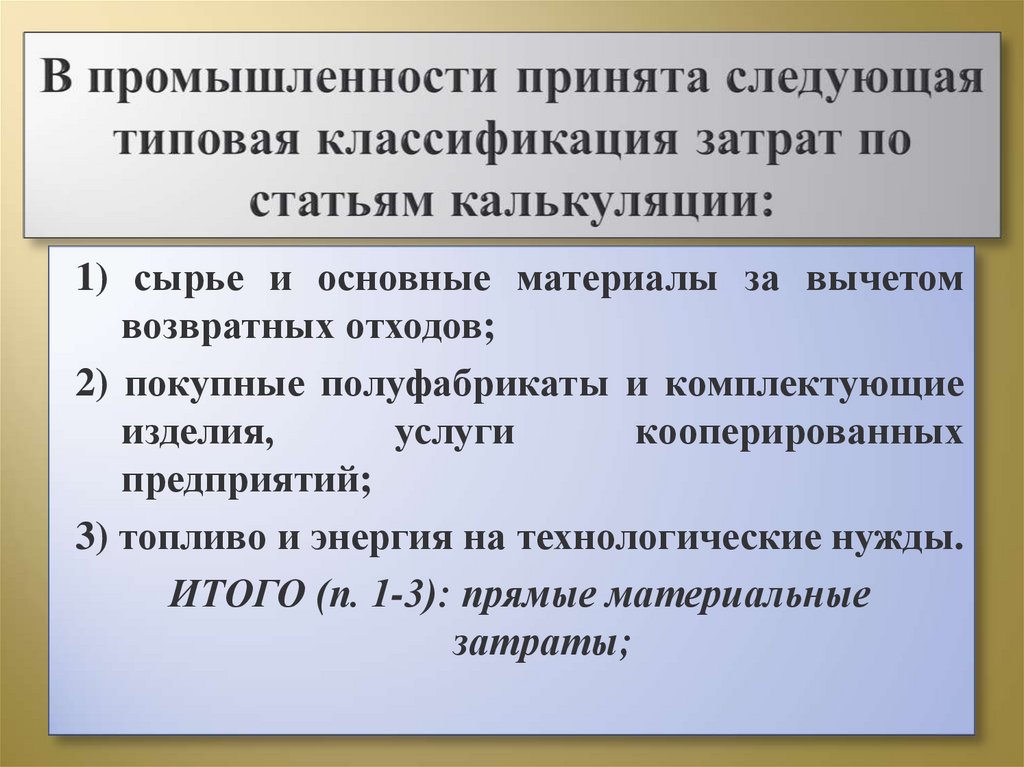

1) сырье и основные материалы за вычетомвозвратных отходов;

2) покупные полуфабрикаты и комплектующие

изделия,

услуги

кооперированных

предприятий;

3) топливо и энергия на технологические нужды.

ИТОГО (п. 1-3): прямые материальные

затраты;

7.

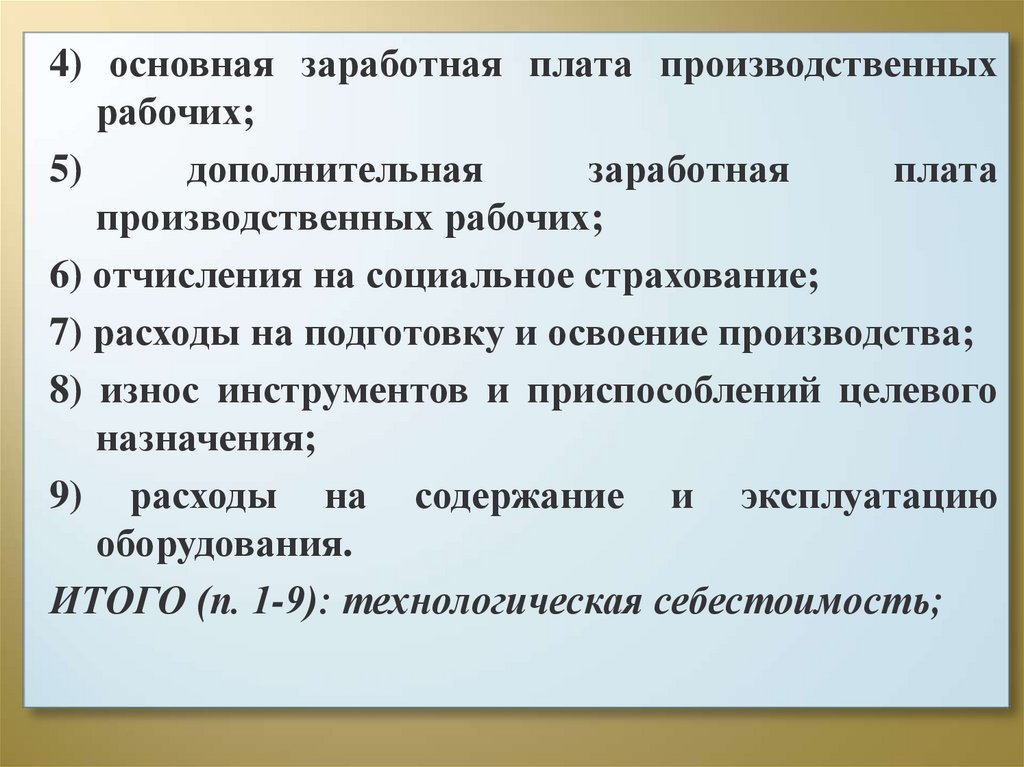

4) основная заработная плата производственныхрабочих;

5)

дополнительная

заработная

плата

производственных рабочих;

6) отчисления на социальное страхование;

7) расходы на подготовку и освоение производства;

8) износ инструментов и приспособлений целевого

назначения;

9) расходы на содержание и эксплуатацию

оборудования.

ИТОГО (п. 1-9): технологическая себестоимость;

8.

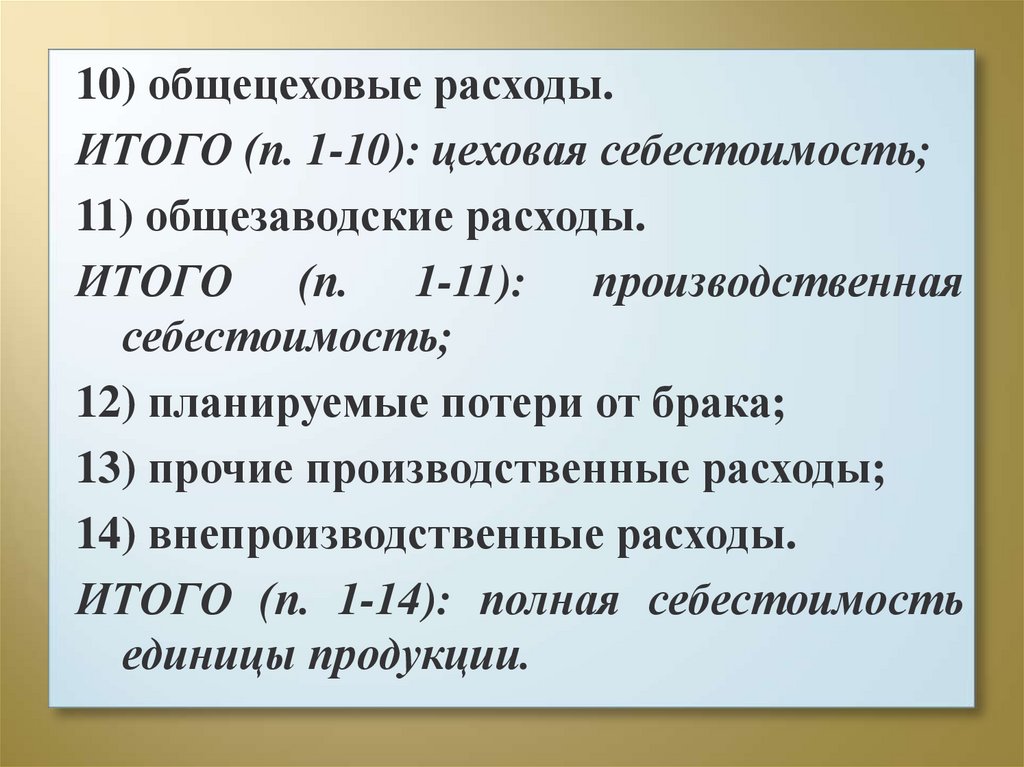

10) общецеховые расходы.ИТОГО (п. 1-10): цеховая себестоимость;

11) общезаводские расходы.

ИТОГО (п. 1-11): производственная

себестоимость;

12) планируемые потери от брака;

13) прочие производственные расходы;

14) внепроизводственные расходы.

ИТОГО (п. 1-14): полная себестоимость

единицы продукции.

9.

–это система расчетов, с помощью

которых определяется себестоимость

всей товарной продукции и ее частей,

себестоимость

конкретных

видов

изделий, сумма затрат отдельных

подразделений

предприятия

на

производство и реализацию продукции.

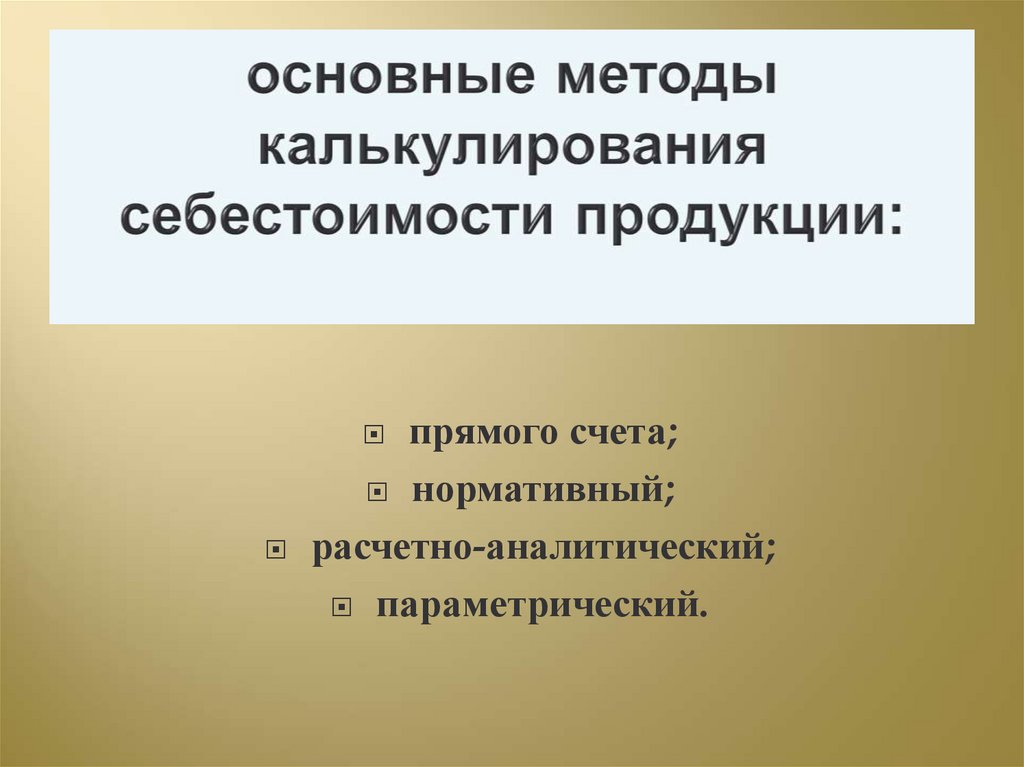

10.

прямого счета;нормативный;

расчетно-аналитический;

параметрический.

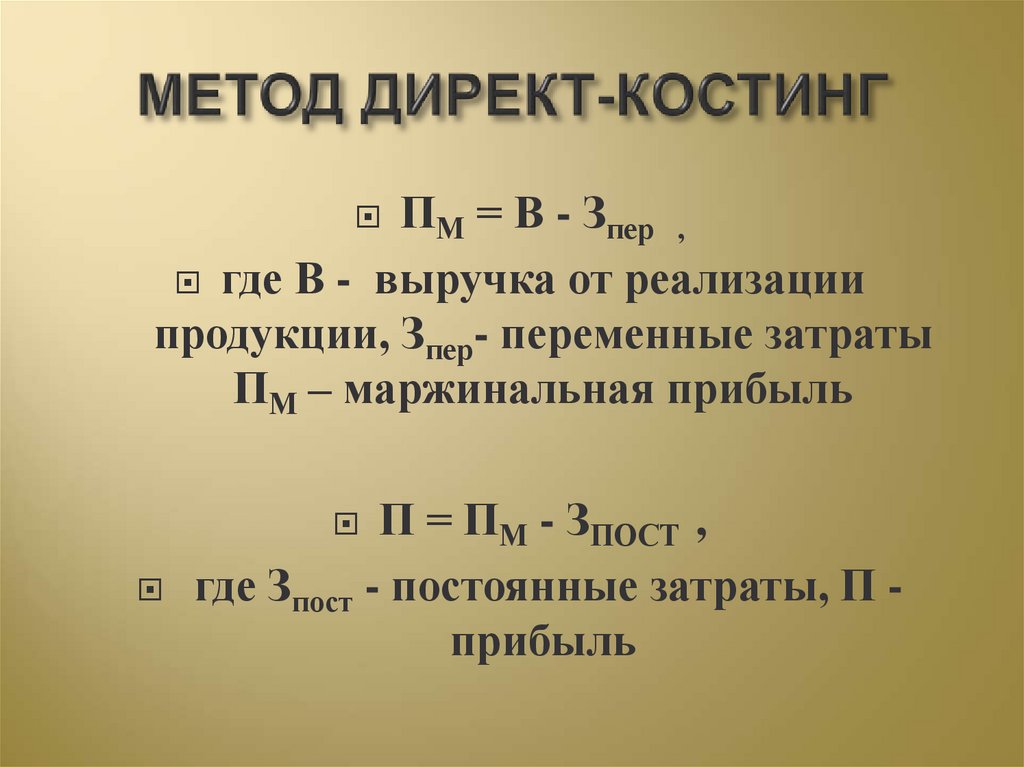

11.

ПМ = В - Зпер ,где В -

выручка от реализации

продукции, Зпер- переменные затраты

ПМ – маржинальная прибыль

П = ПМ - ЗПОСТ ,

где Зпост - постоянные затраты, П прибыль

12.

ТСVС

Qkr

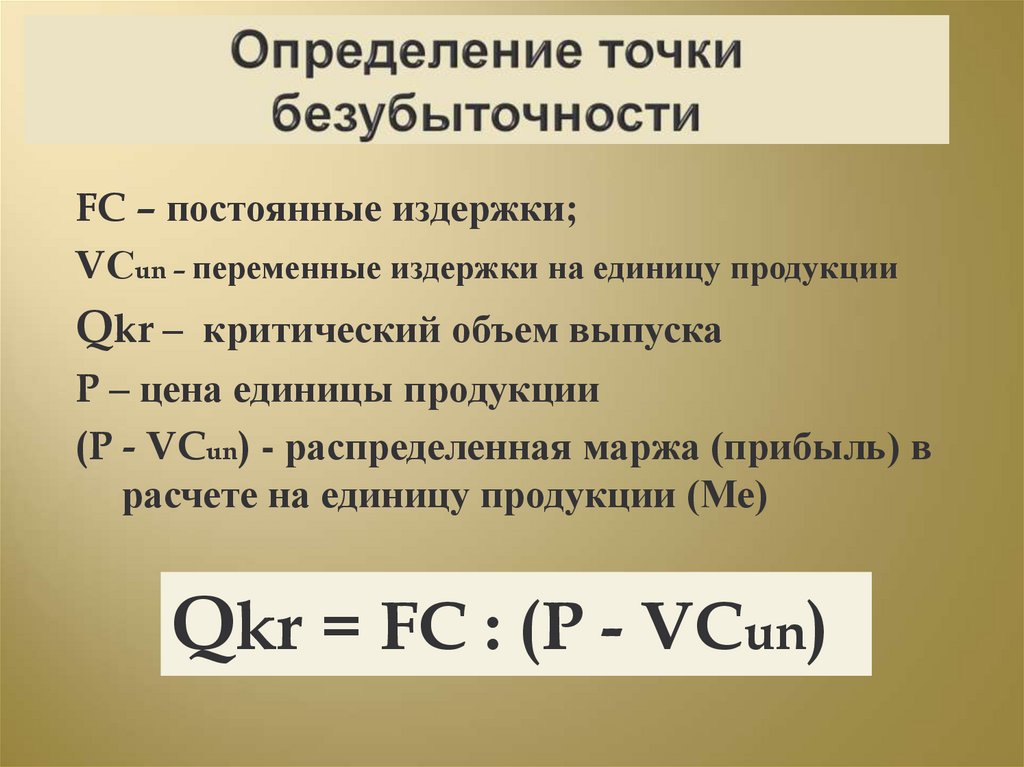

13.

FC – постоянные издержки;VСun – переменные издержки на единицу продукции

Qkr – критический объем выпуска

P – цена единицы продукции

(P - VCun) - распределенная маржа (прибыль) в

расчете на единицу продукции (Ме)

Qkr = FC : (P - VCun)

14.

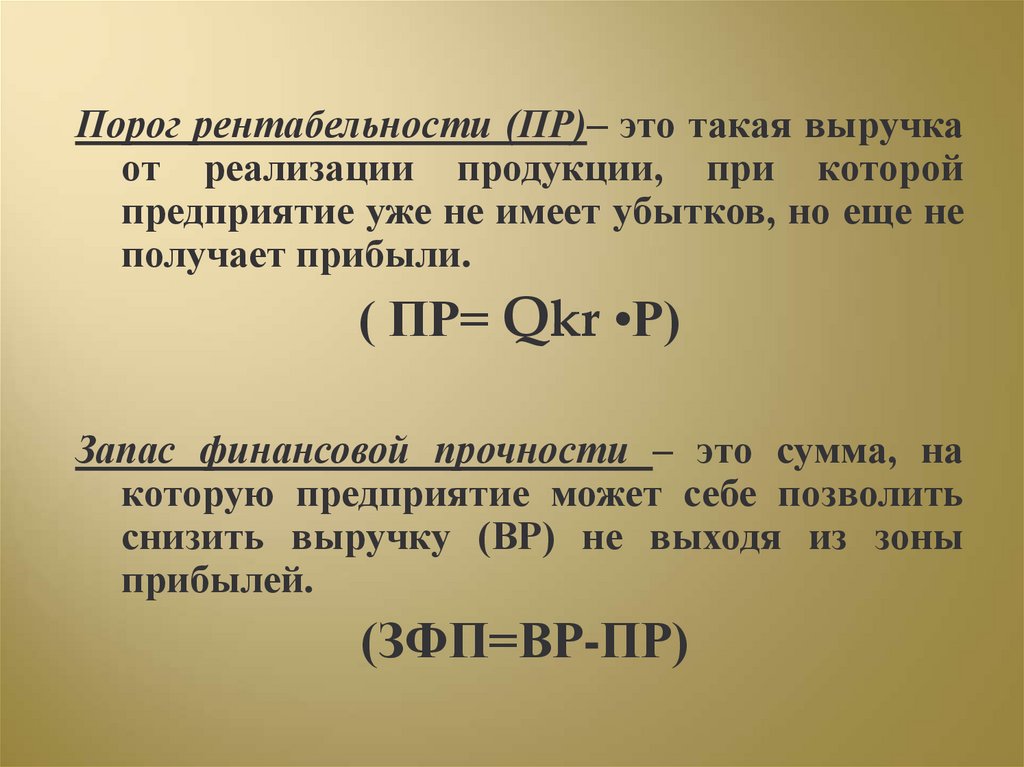

Порог рентабельности (ПР)– это такая выручкаот реализации продукции, при которой

предприятие уже не имеет убытков, но еще не

получает прибыли.

( ПР= Qkr •Р)

Запас финансовой прочности – это сумма, на

которую предприятие может себе позволить

снизить выручку (ВР) не выходя из зоны

прибылей.

(ЗФП=ВР-ПР)

15.

показывает во сколько раз темпыизменения

прибыли

от

продаж

превышают темпы изменения выручки от

продаж.

Рф = % изменение ВР:% изменение

прибыли

Рн = Маржинальная прибыль : прибыль

16.

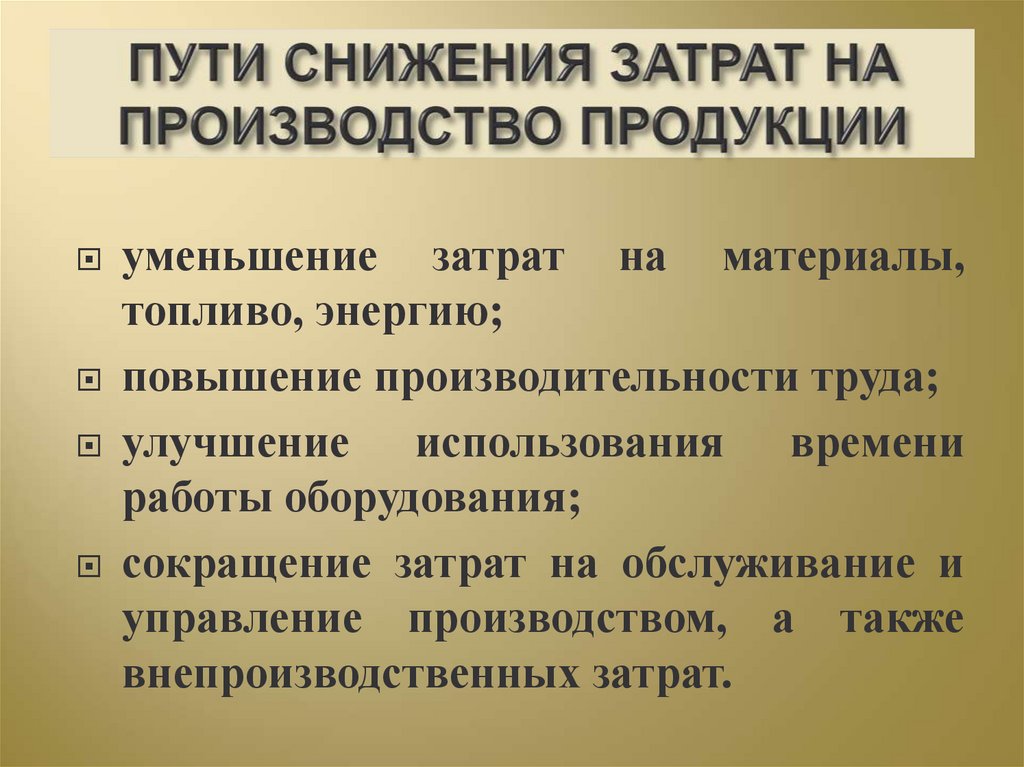

уменьшениезатрат на материалы,

топливо, энергию;

повышение производительности труда;

улучшение

использования времени

работы оборудования;

сокращение затрат на обслуживание и

управление производством, а также

внепроизводственных затрат.

17.

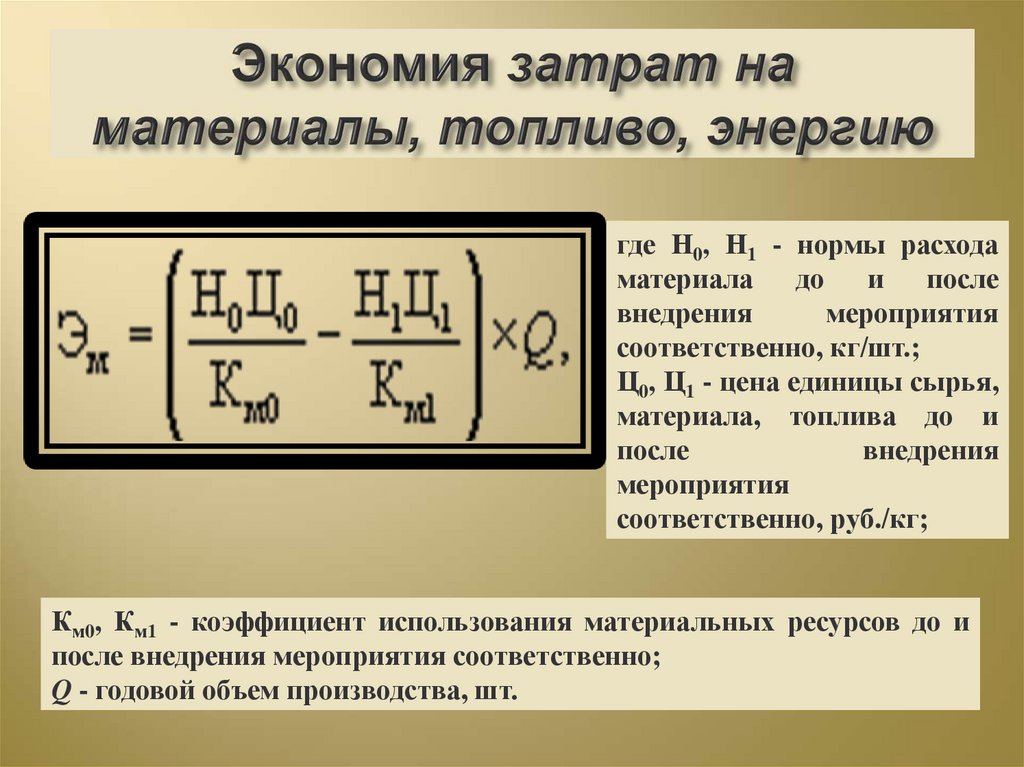

где Н0, Н1 - нормы расходаматериала до и после

внедрения

мероприятия

соответственно, кг/шт.;

Ц0, Ц1 - цена единицы сырья,

материала, топлива до и

после

внедрения

мероприятия

соответственно, руб./кг;

Км0, Км1 - коэффициент использования материальных ресурсов до и

после внедрения мероприятия соответственно;

Q - годовой объем производства, шт.

18.

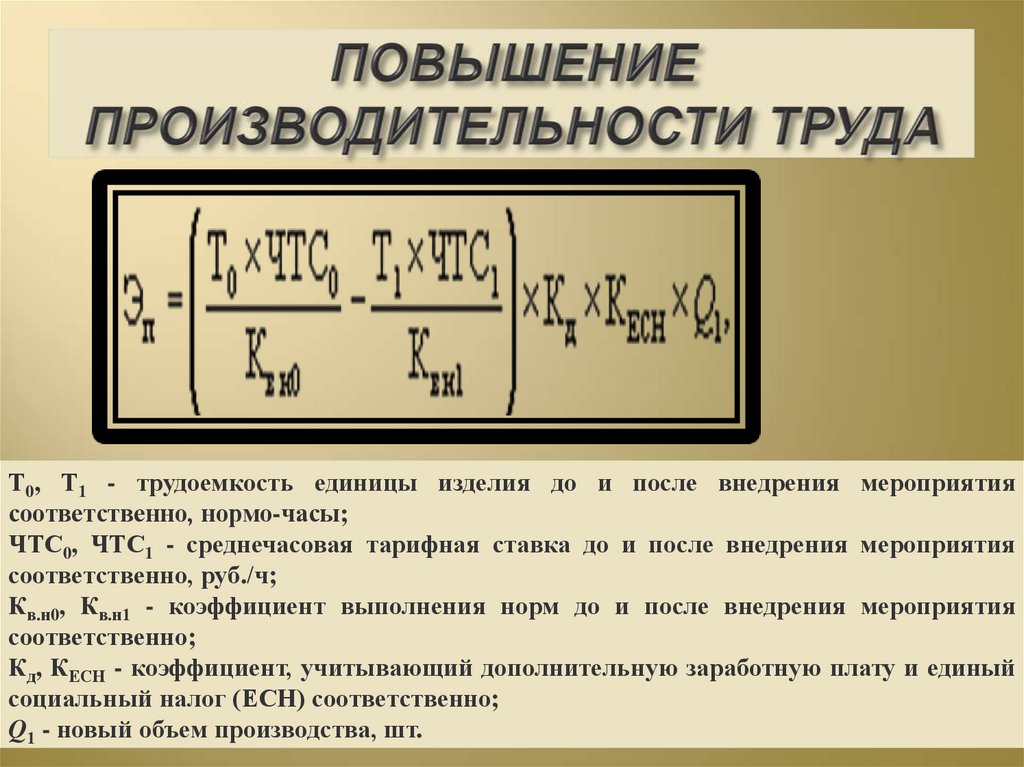

Т0, Т1 - трудоемкость единицы изделия до и после внедрения мероприятиясоответственно, нормо-часы;

ЧТС0, ЧТС1 - среднечасовая тарифная ставка до и после внедрения мероприятия

соответственно, руб./ч;

Кв.н0, Кв.н1 - коэффициент выполнения норм до и после внедрения мероприятия

соответственно;

Кд, КЕСН - коэффициент, учитывающий дополнительную заработную плату и единый

социальный налог (ЕСН) соответственно;

Q1 - новый объем производства, шт.

19.

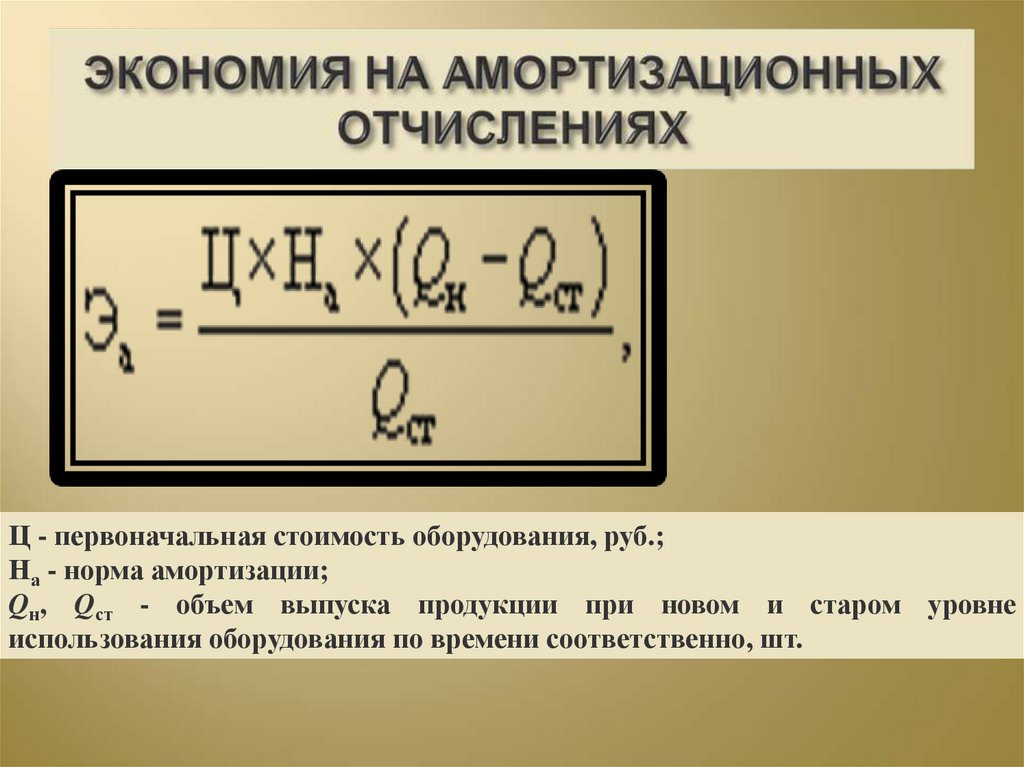

Ц - первоначальная стоимость оборудования, руб.;На - норма амортизации;

Qн, Qст - объем выпуска продукции при новом и старом уровне

использования оборудования по времени соответственно, шт.

20.

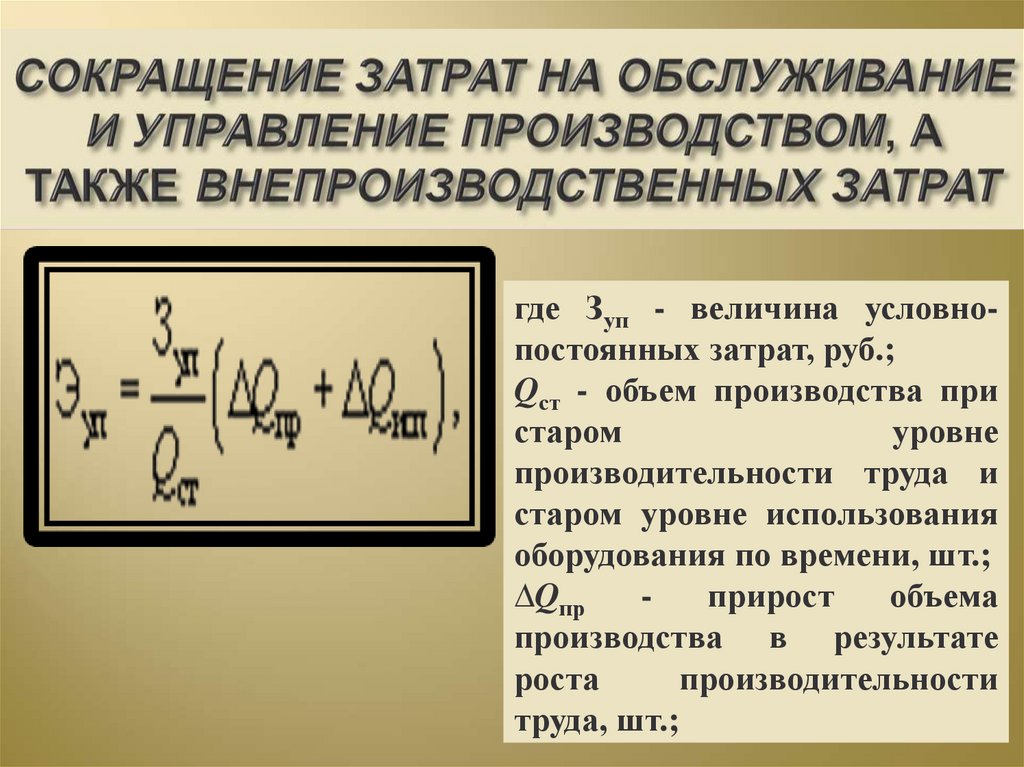

где Зуп - величина условнопостоянных затрат, руб.;Qст - объем производства при

старом

уровне

производительности труда и

старом уровне использования

оборудования по времени, шт.;

∆Qпр

прирост

объема

производства в результате

роста

производительности

труда, шт.;