Финансы

ФинансыПохожие презентации:

")

Финансы организаций

1.

СанктПетербургскийфилиал

Российской

таможенной

академии

Занятие лекционного типа

по дисциплине «Финансы»

ТЕМА 5 «Финансы организаций»

Преподаватель:

Ю.В. Кузминых,

профессор кафедры управления,

доктор экономических наук, доцент

2.

Санкт-Петербургскийфилиал Российской

таможенной академии

ФИНАНСЫ

ПЛАН ЗАНЯТИЯ

Сущность и принципы финансов организаций

(предприятий) и принципы их организации.

Классификация капитала организации. Собственный

и заемный капитал.

Понятие основного капитала и его структура.

Сущность оборотного капитала и его структура.

Экономическое содержание, функции и виды

прибыли.

Система показателей рентабельности.

2

3.

1.СУЩНОСТЬ И ПРИНЦИПЫ ФИНАНСОВ ОРГАНИЗАЦИЙ(ПРЕДПРИЯТИЙ) И ПРИНЦИПЫ ИХ ОРГАНИЗАЦИИ.

Организация (предприятие) это самостоятельный

хозяйствующий субъект, обладающий правами юридического

лица, производящий продукцию, товары, услуги,

выполняющий работы, занимающийся различными видами

экономической деятельности, целью которой является

обеспечение общественных потребностей, извлечение

прибыли и приращение капитала.

3

4.

ФИНАНСЫ ОРГАНИЗАЦИЙ, ПРЕДПРИЯТИЙсовокупность финансовых отношений, связанных с

организацией производства и реализацией продукции,

выполнением работ, оказанием услуг, формированием

финансовых ресурсов, осуществлением инвестиционной

деятельности.

отношения, возникающие в процессе формирования фондов

денежных средств, их распределения и использования

совокупность объективно обусловленных экономических

отношений организаций, имеющих распределительный

характер, денежную форму выражения и материализуемых

в доходах, поступлениях, накоплениях, формируемых в

распоряжении хозяйствующих субъектов для целей

обеспечения производственной деятельности.

4

5.

Санкт-Петербургскийфилиал Российской

таможенной академии

НАПРАВЛЕНИЯ ФИНАНСОВЫХ ОТНОШЕНИЙ

ОРГАНИЗАЦИЙ

между учредителями в момент создания организации при

формировании уставного (складочного, акционерного)

капитала;

между отдельными организациями, связанные с

производством и реализацией продукции, возникновением

вновь созданной стоимости;

между организациями и их подразделениями – филиалами,

цехами – в процессе финансирования расходов, распределения

и перераспределения прибыли, оборотных средств;

между организациями и их работниками при распределении и

использовании доходов, выпуске и размещении акций и

облигаций предприятий, выплате процентов по облигациям и

дивидендов по акциям;

5

6.

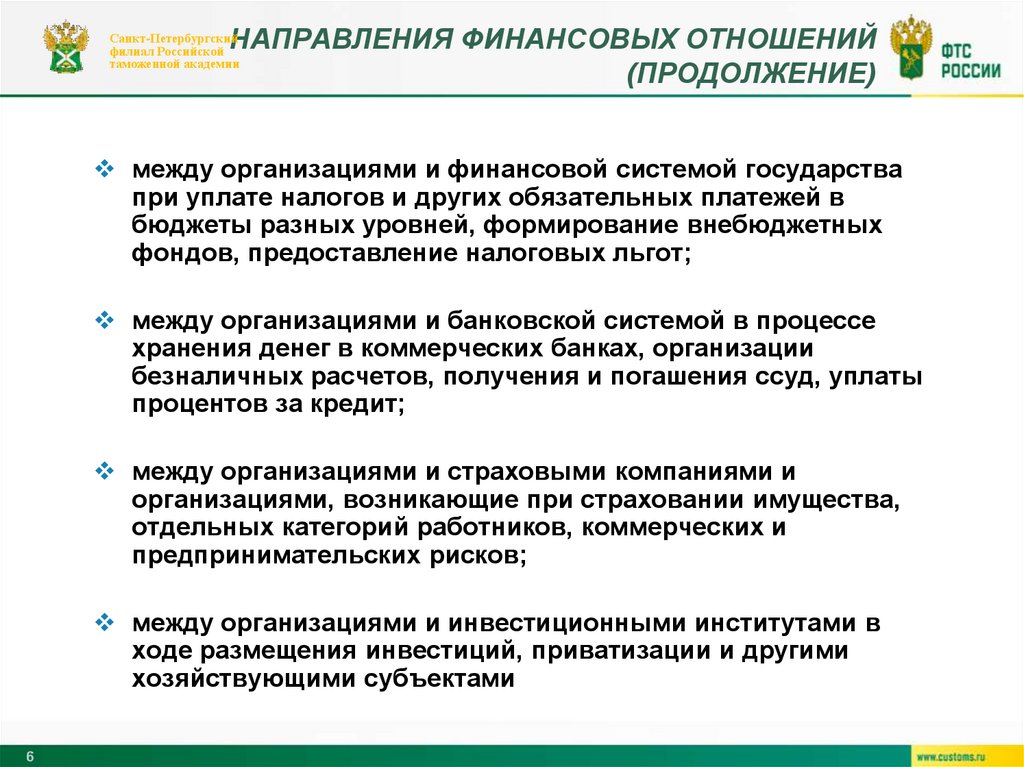

НАПРАВЛЕНИЯ ФИНАНСОВЫХ ОТНОШЕНИЙ(ПРОДОЛЖЕНИЕ)

Санкт-Петербургский

филиал Российской

таможенной академии

между организациями и финансовой системой государства

при уплате налогов и других обязательных платежей в

бюджеты разных уровней, формирование внебюджетных

фондов, предоставление налоговых льгот;

между организациями и банковской системой в процессе

хранения денег в коммерческих банках, организации

безналичных расчетов, получения и погашения ссуд, уплаты

процентов за кредит;

между организациями и страховыми компаниями и

организациями, возникающие при страховании имущества,

отдельных категорий работников, коммерческих и

предпринимательских рисков;

между организациями и инвестиционными институтами в

ходе размещения инвестиций, приватизации и другими

хозяйствующими субъектами

6

7.

Санкт-Петербургскийфилиал Российской

таможенной академии

Функции финансов

Формирование

капитала и доходов

организации

7

Распределения и

использования

доходов

Контрольная

функция

8.

Санкт-Петербургскийфилиал Российской

таможенной академии

ОСНОВНЫЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ

ФИНАНСОВ ПРЕДПРИЯТИЙ

Финансово-хозяйственная самостоятельность.

Заинтересованность в итогах финансово - хозяйственной

деятельности.

Самофинансирование.

Ответственность за итоги хозяйственной деятельности.

Размежевание средств основной (текущей) и

инвестиционной деятельности.

Контроль по итогам деятельности организации.

Принцип обеспечения финансовых резервов

8

9.

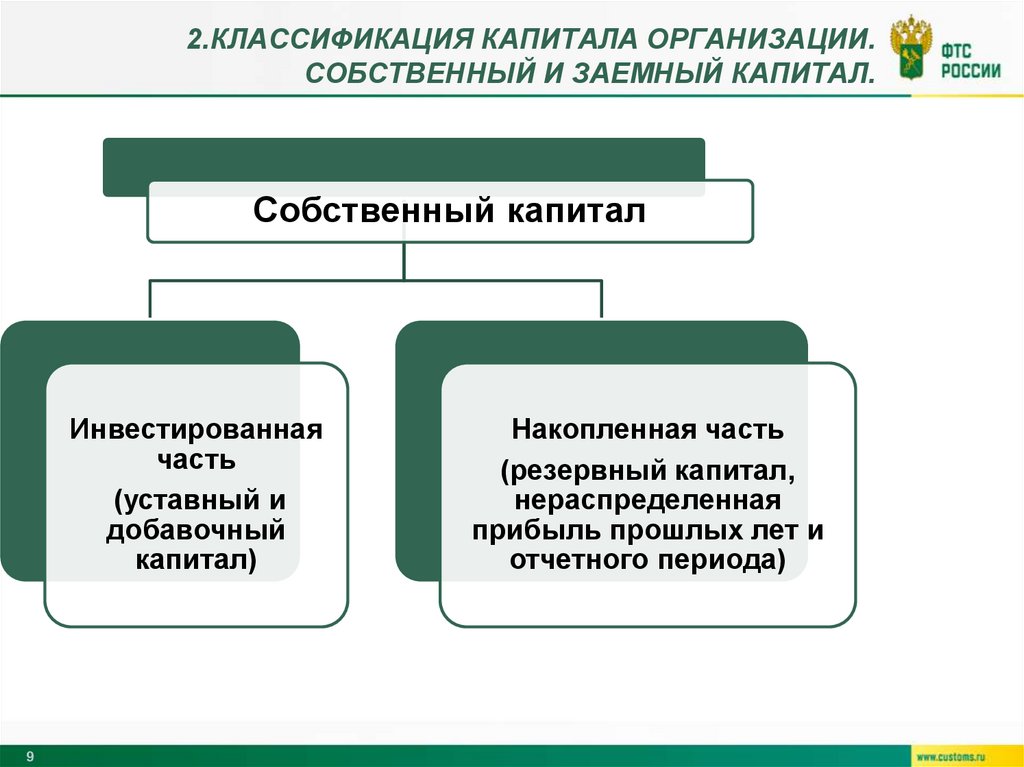

2.КЛАССИФИКАЦИЯ КАПИТАЛА ОРГАНИЗАЦИИ.СОБСТВЕННЫЙ И ЗАЕМНЫЙ КАПИТАЛ.

Собственный капитал

Инвестированная

часть

(уставный и

добавочный

капитал)

9

Накопленная часть

(резервный капитал,

нераспределенная

прибыль прошлых лет и

отчетного периода)

10.

Санкт-Петербургскийфилиал Российской

таможенной академии

Собственный капитал

Постоянная часть

(уставный

капитал)

10

Переменная часть

(добавочный капитал,

резервный капитал,

нераспределенная

прибыль)

11.

Санкт-Петербургскийфилиал Российской

таможенной академии

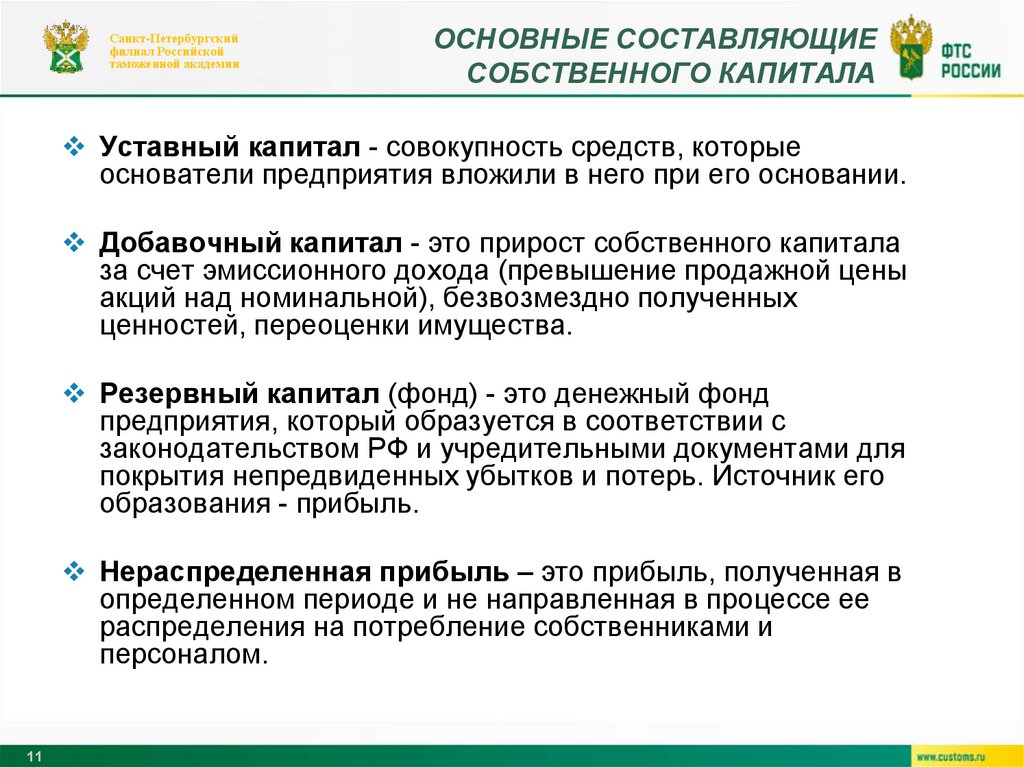

ОСНОВНЫЕ СОСТАВЛЯЮЩИЕ

СОБСТВЕННОГО КАПИТАЛА

Уставный капитал - совокупность средств, которые

основатели предприятия вложили в него при его основании.

Добавочный капитал - это прирост собственного капитала

за счет эмиссионного дохода (превышение продажной цены

акций над номинальной), безвозмездно полученных

ценностей, переоценки имущества.

Резервный капитал (фонд) - это денежный фонд

предприятия, который образуется в соответствии с

законодательством РФ и учредительными документами для

покрытия непредвиденных убытков и потерь. Источник его

образования - прибыль.

Нераспределенная прибыль – это прибыль, полученная в

определенном периоде и не направленная в процессе ее

распределения на потребление собственниками и

персоналом.

11

12.

Санкт-Петербургскийфилиал Российской

таможенной академии

Заемный капитал (заемные финансовые

средства) - это привлекаемые для

финансирования развития организации на

возвратной основе денежные средства и

другое имущество.

12

13.

Санкт-Петербургскийфилиал Российской

таможенной академии

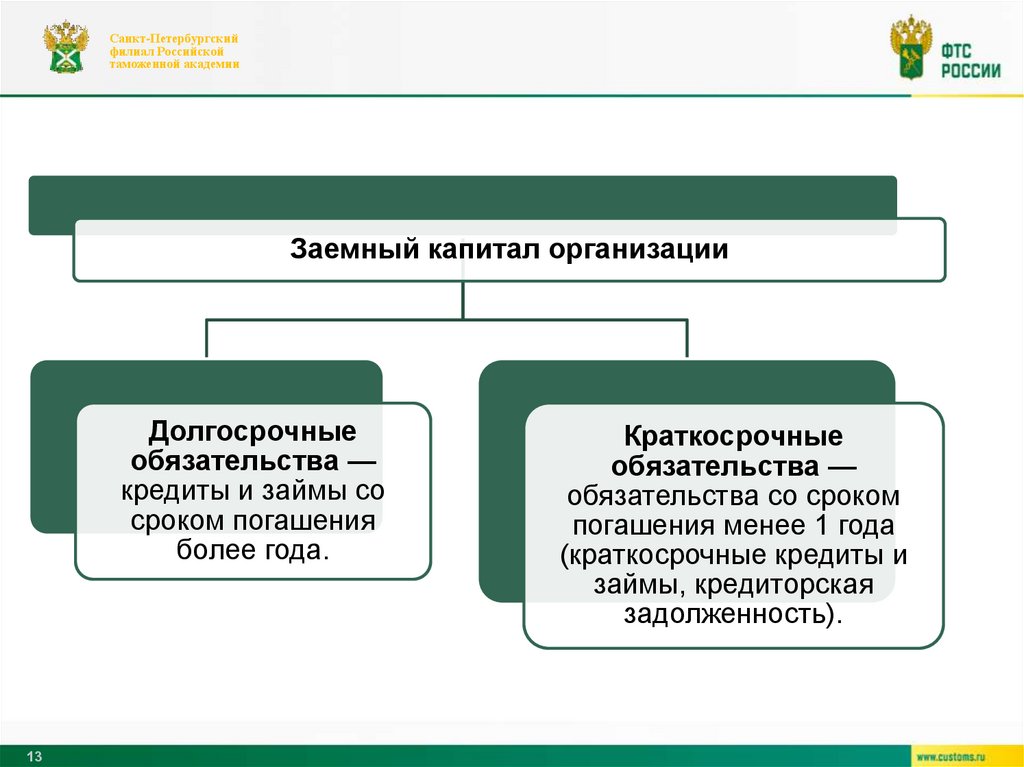

Заемный капитал организации

Долгосрочные

обязательства —

кредиты и займы со

сроком погашения

более года.

13

Краткосрочные

обязательства —

обязательства со сроком

погашения менее 1 года

(краткосрочные кредиты и

займы, кредиторская

задолженность).

14.

Санкт-Петербургскийфилиал Российской

таможенной академии

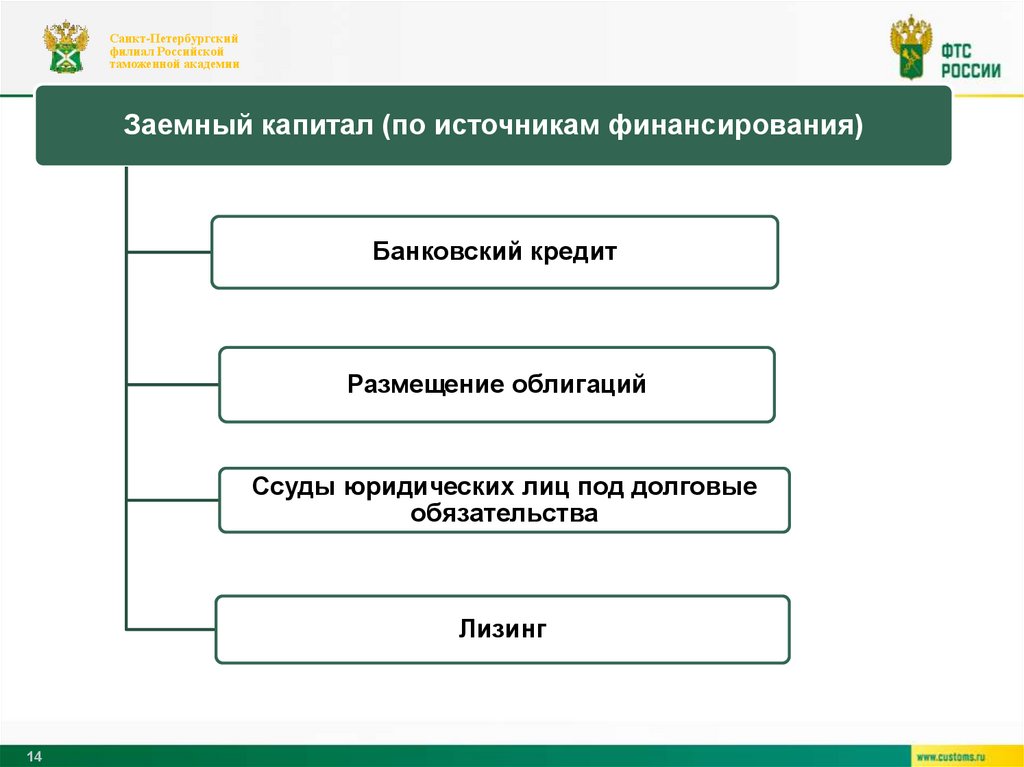

Заемный капитал (по источникам финансирования)

Банковский кредит

Размещение облигаций

Ссуды юридических лиц под долговые

обязательства

Лизинг

14

15.

3. ПОНЯТИЕ ОСНОВНОГО КАПИТАЛАИ ЕГО СТРУКТУРА.

Санкт-Петербургский

филиал Российской

таможенной академии

Основной капитал – это капитал организации,

инвестированный во внеоборотные (долгосрочные)

активы.

Как правило, основной капитал формируется за счет

собственных и частично долгосрочных заемных

финансовых средств.

Основной капитал учитывается в денежном и

натуральном выражении.

Учет в денежном выражении позволяет суммировать

все виды основного капитала, определить его

структуру, динамику, стоимость на данный момент.

15

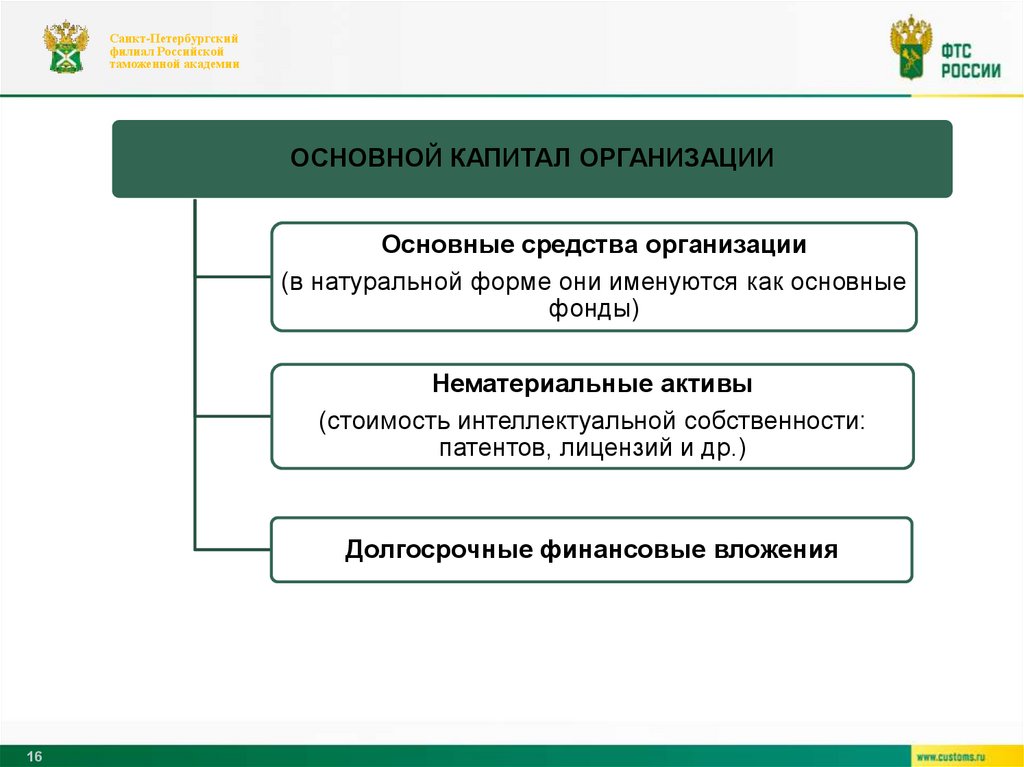

16.

Санкт-Петербургскийфилиал Российской

таможенной академии

ОСНОВНОЙ КАПИТАЛ ОРГАНИЗАЦИИ

Основные средства организации

(в натуральной форме они именуются как основные

фонды)

Нематериальные активы

(стоимость интеллектуальной собственности:

патентов, лицензий и др.)

Долгосрочные финансовые вложения

16

17.

Санкт-Петербургскийфилиал Российской

таможенной академии

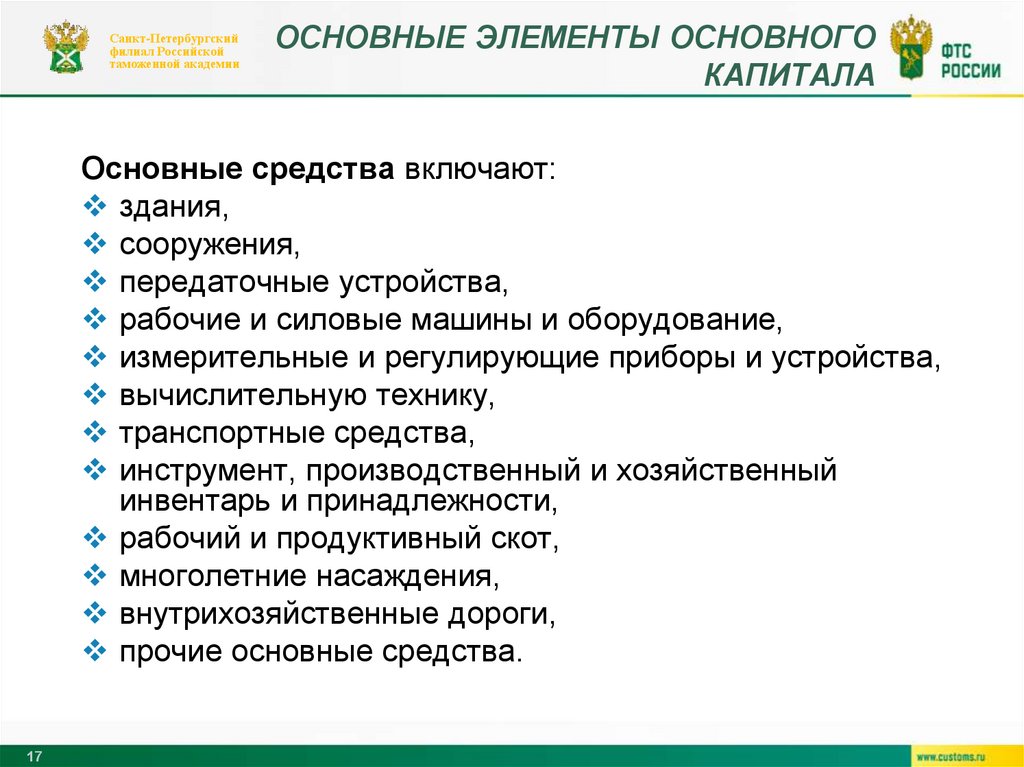

ОСНОВНЫЕ ЭЛЕМЕНТЫ ОСНОВНОГО

КАПИТАЛА

Основные средства включают:

здания,

сооружения,

передаточные устройства,

рабочие и силовые машины и оборудование,

измерительные и регулирующие приборы и устройства,

вычислительную технику,

транспортные средства,

инструмент, производственный и хозяйственный

инвентарь и принадлежности,

рабочий и продуктивный скот,

многолетние насаждения,

внутрихозяйственные дороги,

прочие основные средства.

17

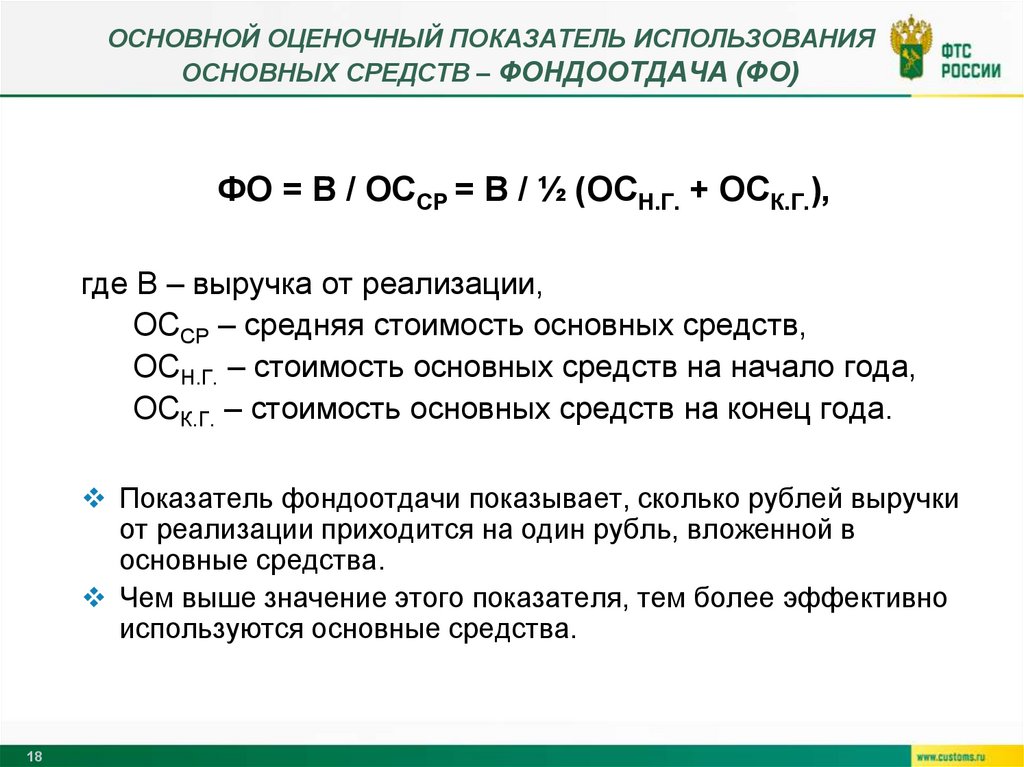

18.

ОСНОВНОЙ ОЦЕНОЧНЫЙ ПОКАЗАТЕЛЬ ИСПОЛЬЗОВАНИЯОСНОВНЫХ СРЕДСТВ – ФОНДООТДАЧА (ФО)

ФО = В / ОССР = В / ½ (ОСН.Г. + ОСК.Г.),

где В – выручка от реализации,

ОССР – средняя стоимость основных средств,

ОСН.Г. – стоимость основных средств на начало года,

ОСК.Г. – стоимость основных средств на конец года.

Показатель фондоотдачи показывает, сколько рублей выручки

от реализации приходится на один рубль, вложенной в

основные средства.

Чем выше значение этого показателя, тем более эффективно

используются основные средства.

18

19.

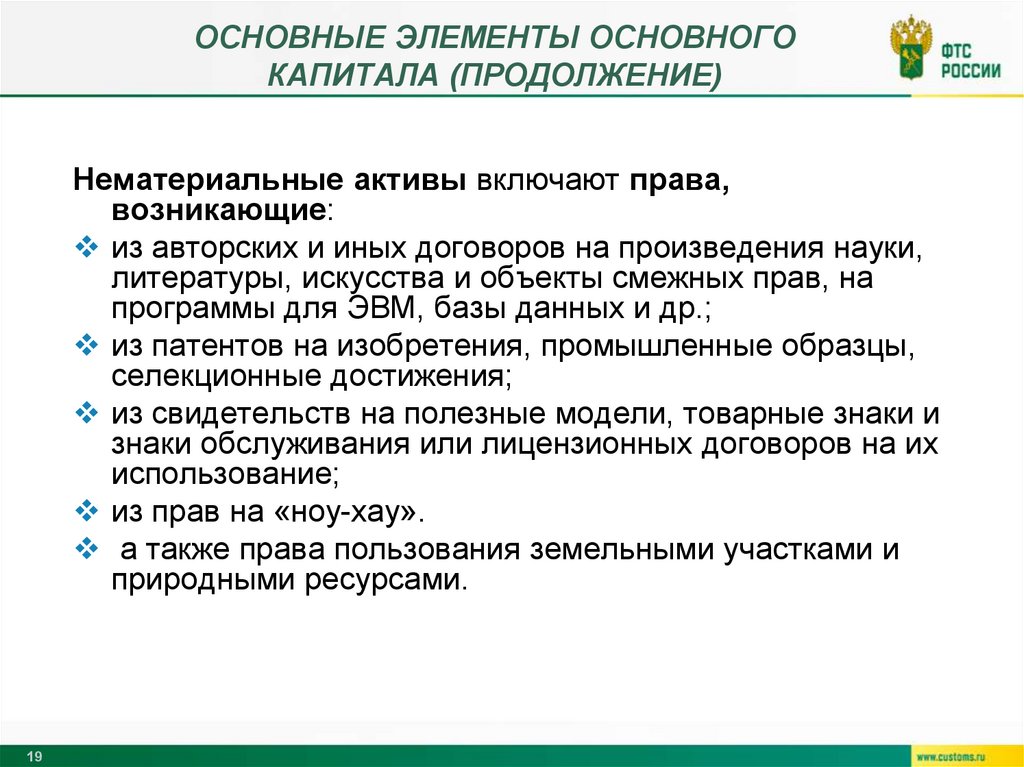

ОСНОВНЫЕ ЭЛЕМЕНТЫ ОСНОВНОГОКАПИТАЛА (ПРОДОЛЖЕНИЕ)

Нематериальные активы включают права,

возникающие:

из авторских и иных договоров на произведения науки,

литературы, искусства и объекты смежных прав, на

программы для ЭВМ, базы данных и др.;

из патентов на изобретения, промышленные образцы,

селекционные достижения;

из свидетельств на полезные модели, товарные знаки и

знаки обслуживания или лицензионных договоров на их

использование;

из прав на «ноу-хау».

а также права пользования земельными участками и

природными ресурсами.

19

20.

Санкт-Петербургскийфилиал Российской

таможенной академии

ОСНОВНЫЕ ЭЛЕМЕНТЫ

ОСНОВНОГО КАПИТАЛА (ПРОДОЛЖЕНИЕ)

Долгосрочные финансовые инвестиции

инвестиции в государственные ценные

бумаги (облигации и другие долговые

обязательства)

ценные бумаги и в уставные капиталы

других организаций, а также

предоставленные другим организациям

займы на территории РФ и за ее пределами

20

21.

Санкт-Петербургскийфилиал Российской

таможенной академии

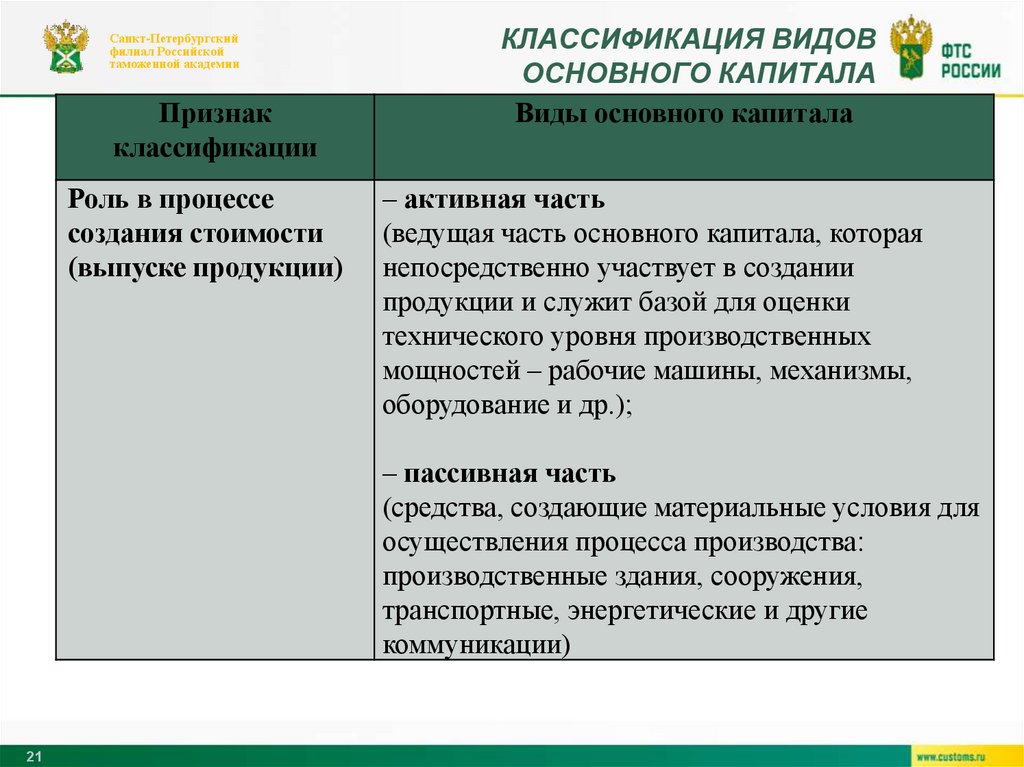

Признак

классификации

Роль в процессе

создания стоимости

(выпуске продукции)

КЛАССИФИКАЦИЯ ВИДОВ

ОСНОВНОГО КАПИТАЛА

Виды основного капитала

– активная часть

(ведущая часть основного капитала, которая

непосредственно участвует в создании

продукции и служит базой для оценки

технического уровня производственных

мощностей – рабочие машины, механизмы,

оборудование и др.);

– пассивная часть

(средства, создающие материальные условия для

осуществления процесса производства:

производственные здания, сооружения,

транспортные, энергетические и другие

коммуникации)

21

22.

Санкт-Петербургскийфилиал Российской

таможенной академии

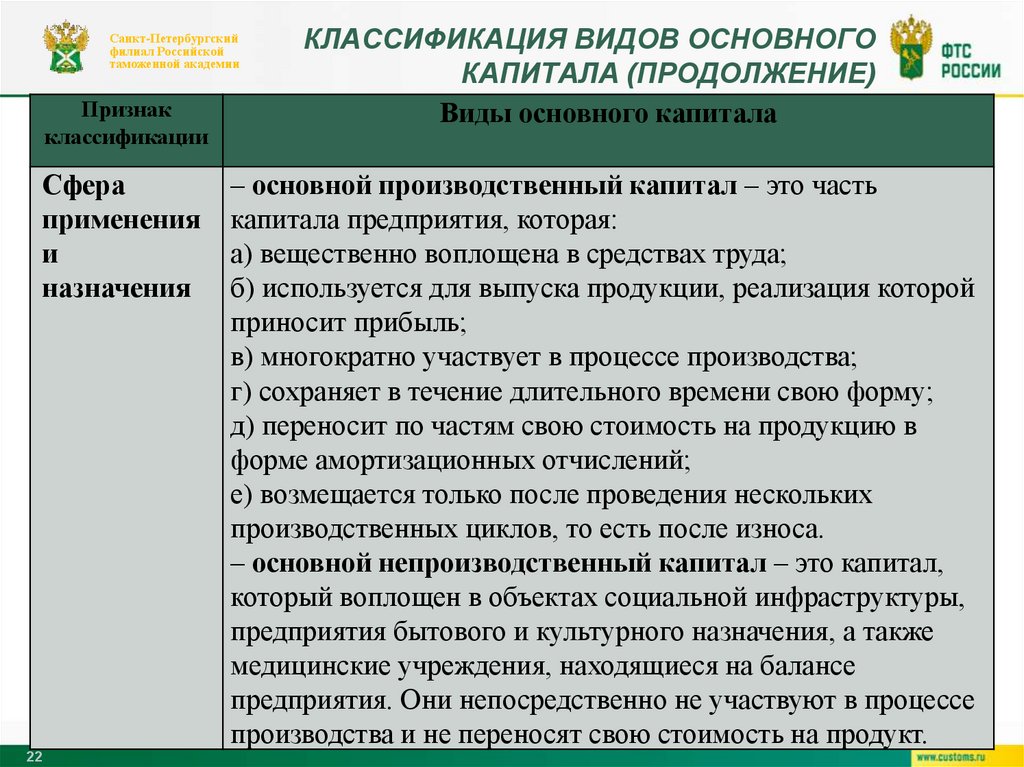

Признак

классификации

Сфера

применения

и

назначения

22

КЛАССИФИКАЦИЯ ВИДОВ ОСНОВНОГО

КАПИТАЛА (ПРОДОЛЖЕНИЕ)

Виды основного капитала

– основной производственный капитал – это часть

капитала предприятия, которая:

а) вещественно воплощена в средствах труда;

б) используется для выпуска продукции, реализация которой

приносит прибыль;

в) многократно участвует в процессе производства;

г) сохраняет в течение длительного времени свою форму;

д) переносит по частям свою стоимость на продукцию в

форме амортизационных отчислений;

е) возмещается только после проведения нескольких

производственных циклов, то есть после износа.

– основной непроизводственный капитал – это капитал,

который воплощен в объектах социальной инфраструктуры,

предприятия бытового и культурного назначения, а также

медицинские учреждения, находящиеся на балансе

предприятия. Они непосредственно не участвуют в процессе

производства и не переносят свою стоимость на продукт.

23.

Санкт-Петербургскийфилиал Российской

таможенной академии

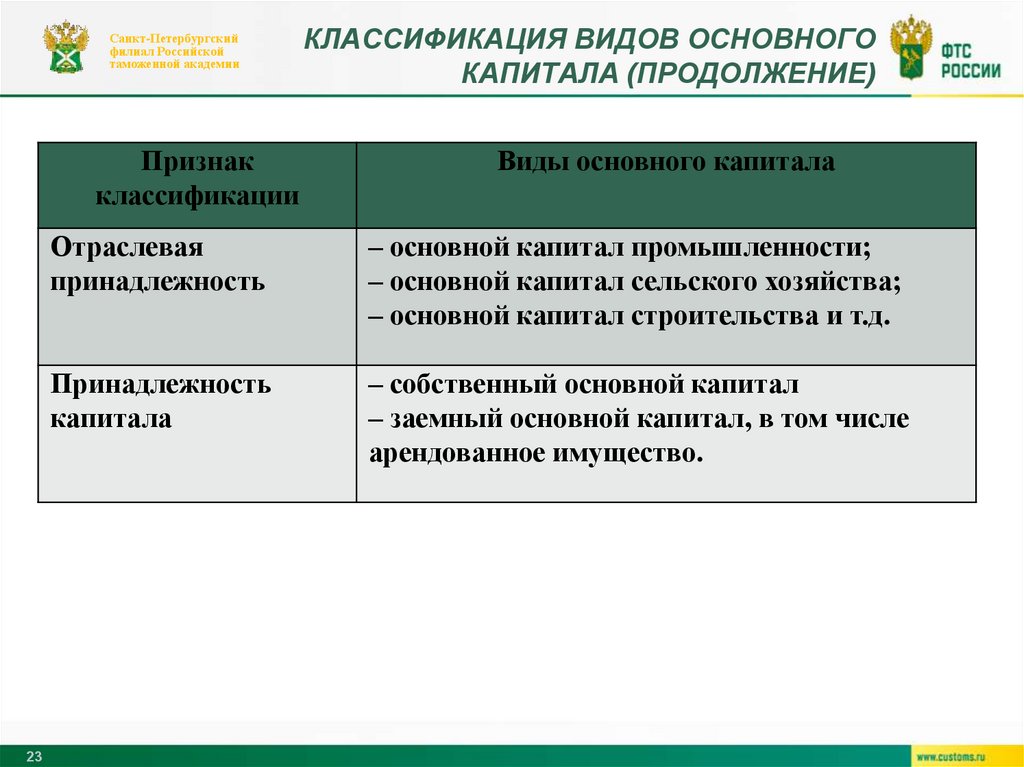

Признак

классификации

23

КЛАССИФИКАЦИЯ ВИДОВ ОСНОВНОГО

КАПИТАЛА (ПРОДОЛЖЕНИЕ)

Виды основного капитала

Отраслевая

принадлежность

– основной капитал промышленности;

– основной капитал сельского хозяйства;

– основной капитал строительства и т.д.

Принадлежность

капитала

– собственный основной капитал

– заемный основной капитал, в том числе

арендованное имущество.

24.

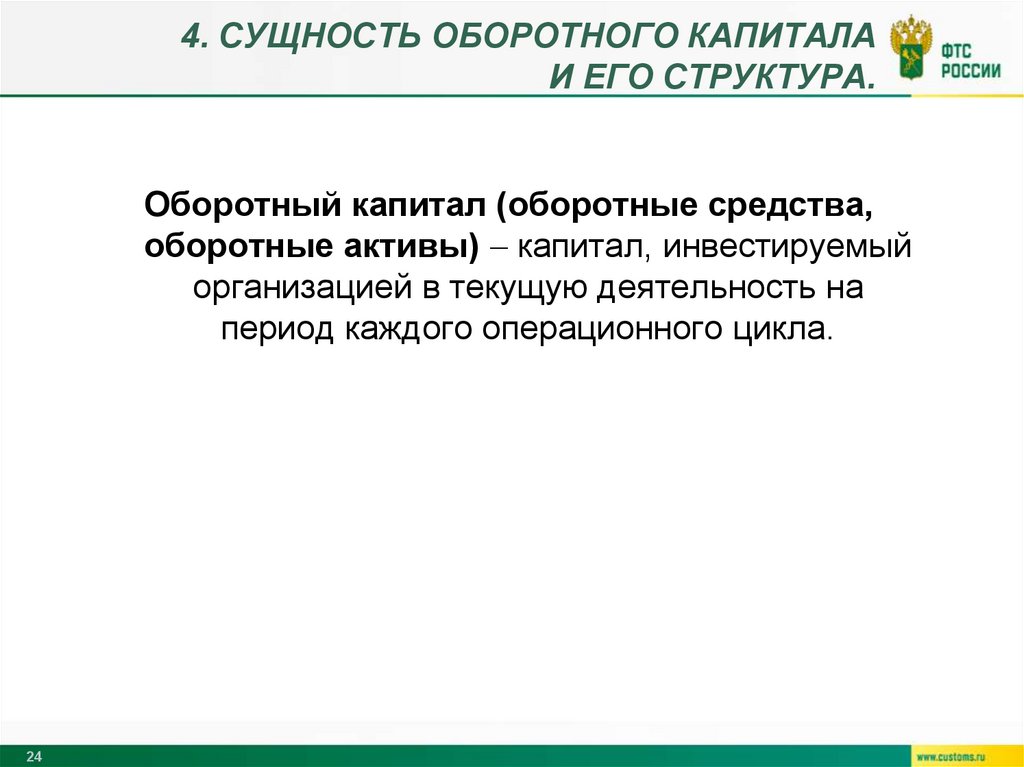

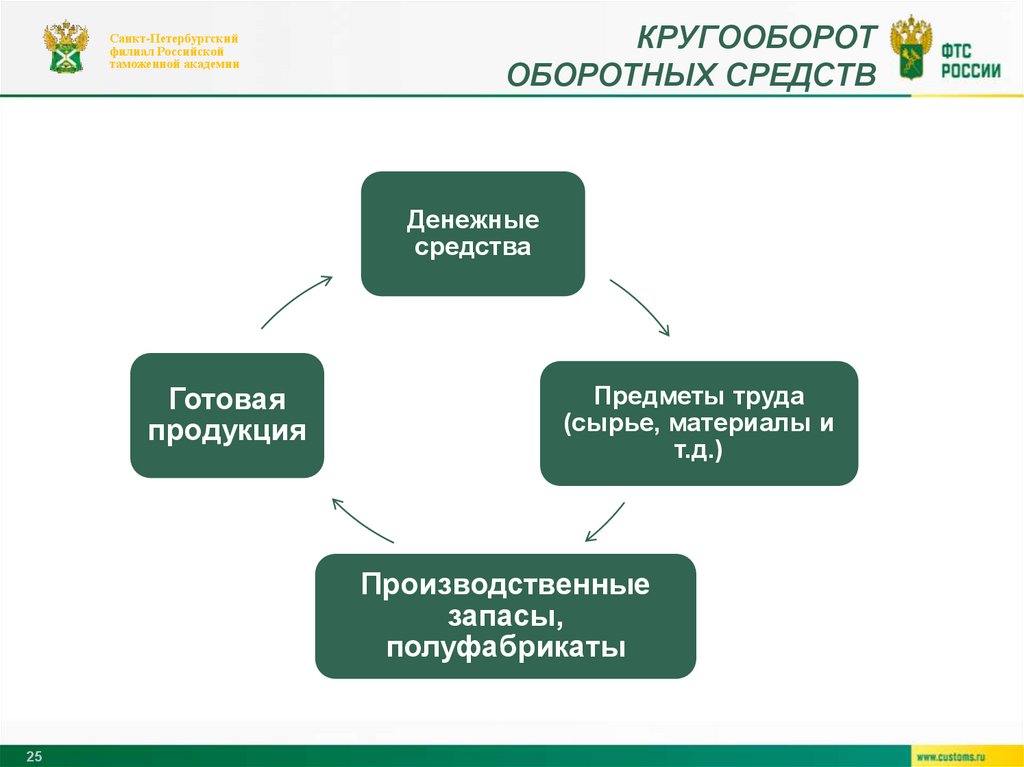

4. СУЩНОСТЬ ОБОРОТНОГО КАПИТАЛАИ ЕГО СТРУКТУРА.

Оборотный капитал (оборотные средства,

оборотные активы) капитал, инвестируемый

организацией в текущую деятельность на

период каждого операционного цикла.

24

25.

Санкт-Петербургскийфилиал Российской

таможенной академии

КРУГООБОРОТ

ОБОРОТНЫХ СРЕДСТВ

Денежные

средства

Готовая

продукция

Предметы труда

(сырье, материалы и

т.д.)

Производственные

запасы,

полуфабрикаты

25

26.

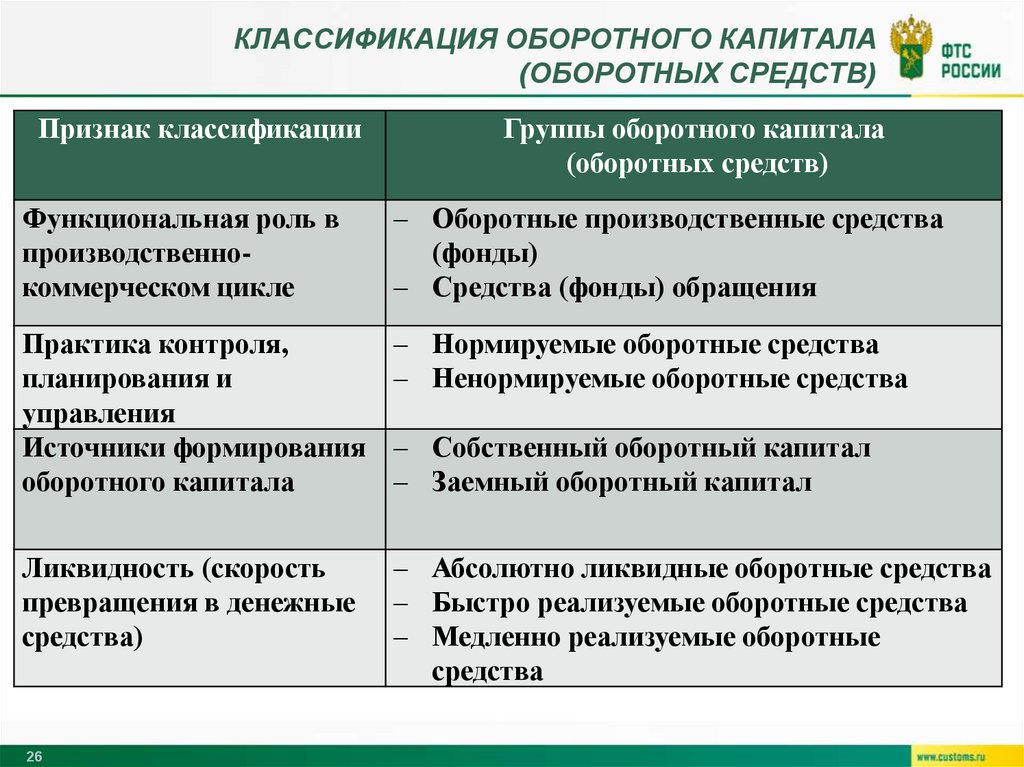

КЛАССИФИКАЦИЯ ОБОРОТНОГО КАПИТАЛА(ОБОРОТНЫХ СРЕДСТВ)

Признак классификации

Группы оборотного капитала

(оборотных средств)

Функциональная роль в

производственнокоммерческом цикле

‒ Оборотные производственные средства

(фонды)

‒ Средства (фонды) обращения

Практика контроля,

планирования и

управления

Источники формирования

оборотного капитала

‒ Нормируемые оборотные средства

‒ Ненормируемые оборотные средства

Ликвидность (скорость

превращения в денежные

средства)

‒ Абсолютно ликвидные оборотные средства

‒ Быстро реализуемые оборотные средства

‒ Медленно реализуемые оборотные

средства

26

‒ Собственный оборотный капитал

‒ Заемный оборотный капитал

27.

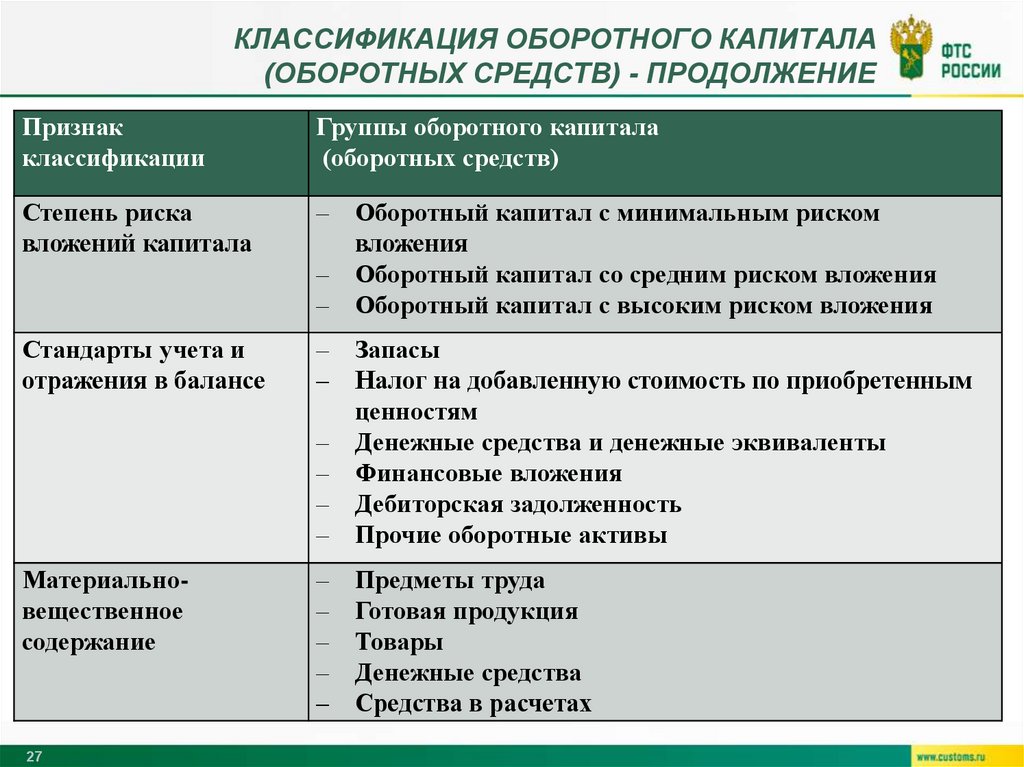

КЛАССИФИКАЦИЯ ОБОРОТНОГО КАПИТАЛА(ОБОРОТНЫХ СРЕДСТВ) - ПРОДОЛЖЕНИЕ

Признак

классификации

Группы оборотного капитала

(оборотных средств)

Степень риска

вложений капитала

‒

‒

‒

Оборотный капитал с минимальным риском

вложения

Оборотный капитал со средним риском вложения

Оборотный капитал с высоким риском вложения

Стандарты учета и

отражения в балансе

‒ Запасы

‒ Налог на добавленную стоимость по приобретенным

ценностям

‒ Денежные средства и денежные эквиваленты

‒ Финансовые вложения

‒ Дебиторская задолженность

‒ Прочие оборотные активы

Материальновещественное

содержание

‒

‒

‒

‒

‒

27

Предметы труда

Готовая продукция

Товары

Денежные средства

Средства в расчетах

28.

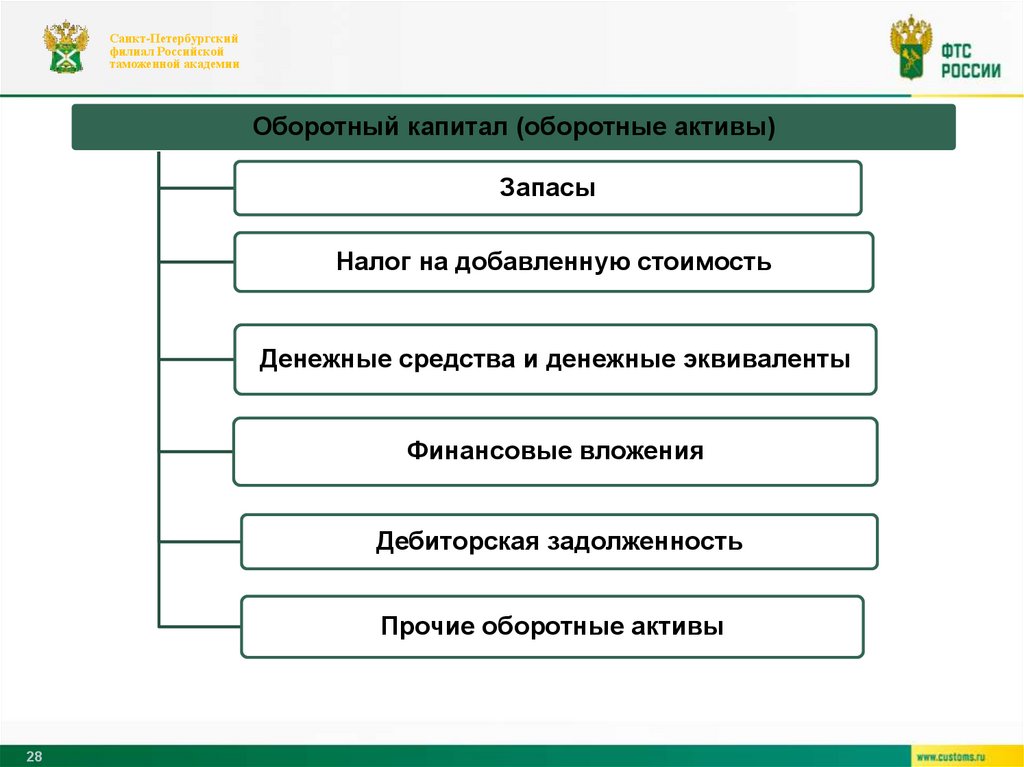

Санкт-Петербургскийфилиал Российской

таможенной академии

Оборотный капитал (оборотные активы)

Запасы

Налог на добавленную стоимость

Денежные средства и денежные эквиваленты

Финансовые вложения

Дебиторская задолженность

Прочие оборотные активы

28

29.

Санкт-Петербургскийфилиал Российской

таможенной академии

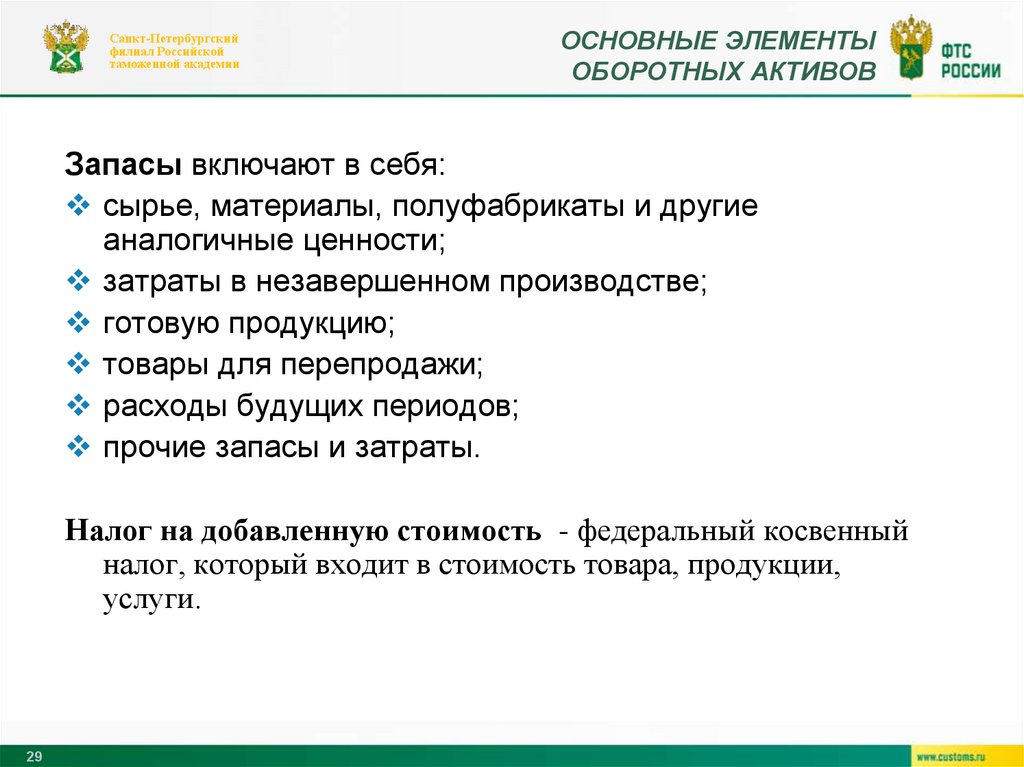

ОСНОВНЫЕ ЭЛЕМЕНТЫ

ОБОРОТНЫХ АКТИВОВ

Запасы включают в себя:

сырье, материалы, полуфабрикаты и другие

аналогичные ценности;

затраты в незавершенном производстве;

готовую продукцию;

товары для перепродажи;

расходы будущих периодов;

прочие запасы и затраты.

Налог на добавленную стоимость - федеральный косвенный

налог, который входит в стоимость товара, продукции,

услуги.

29

30.

Санкт-Петербургскийфилиал Российской

таможенной академии

ОСНОВНЫЕ ЭЛЕМЕНТЫ

ОБОРОТНЫХ АКТИВОВ (ПРОДОЛЖЕНИЕ)

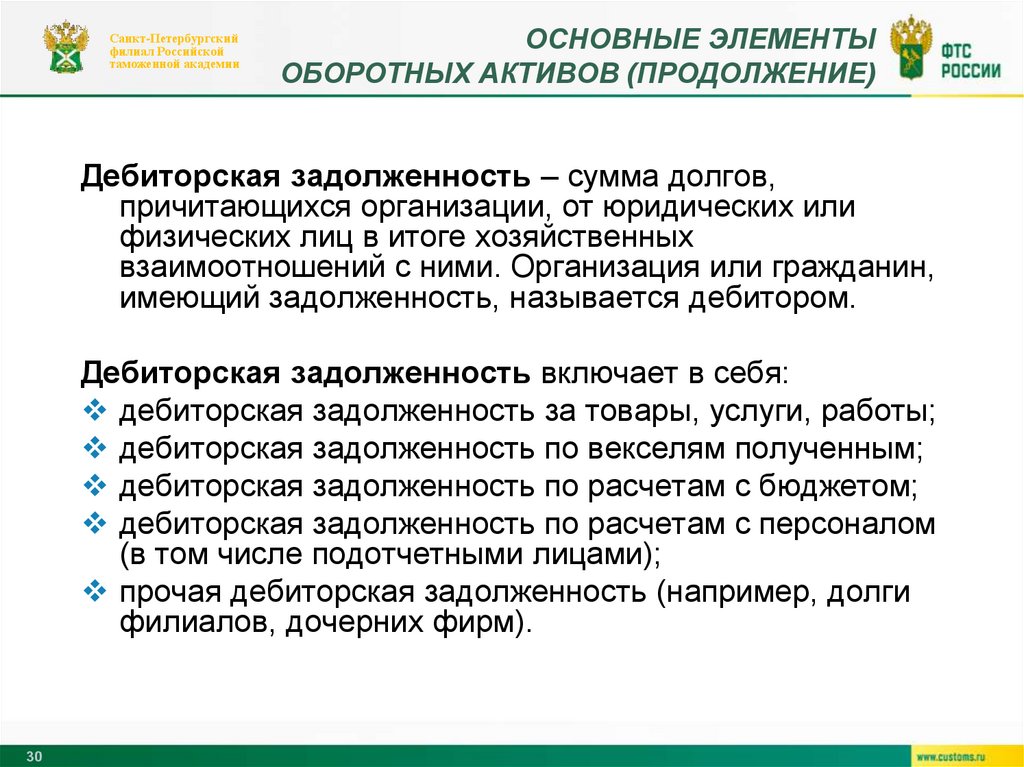

Дебиторская задолженность – сумма долгов,

причитающихся организации, от юридических или

физических лиц в итоге хозяйственных

взаимоотношений с ними. Организация или гражданин,

имеющий задолженность, называется дебитором.

Дебиторская задолженность включает в себя:

дебиторская задолженность за товары, услуги, работы;

дебиторская задолженность по векселям полученным;

дебиторская задолженность по расчетам с бюджетом;

дебиторская задолженность по расчетам с персоналом

(в том числе подотчетными лицами);

прочая дебиторская задолженность (например, долги

филиалов, дочерних фирм).

30

31.

Санкт-Петербургскийфилиал Российской

таможенной академии

ОСНОВНЫЕ ЭЛЕМЕНТЫ

ОБОРОТНЫХ АКТИВОВ (ПРОДОЛЖЕНИЕ)

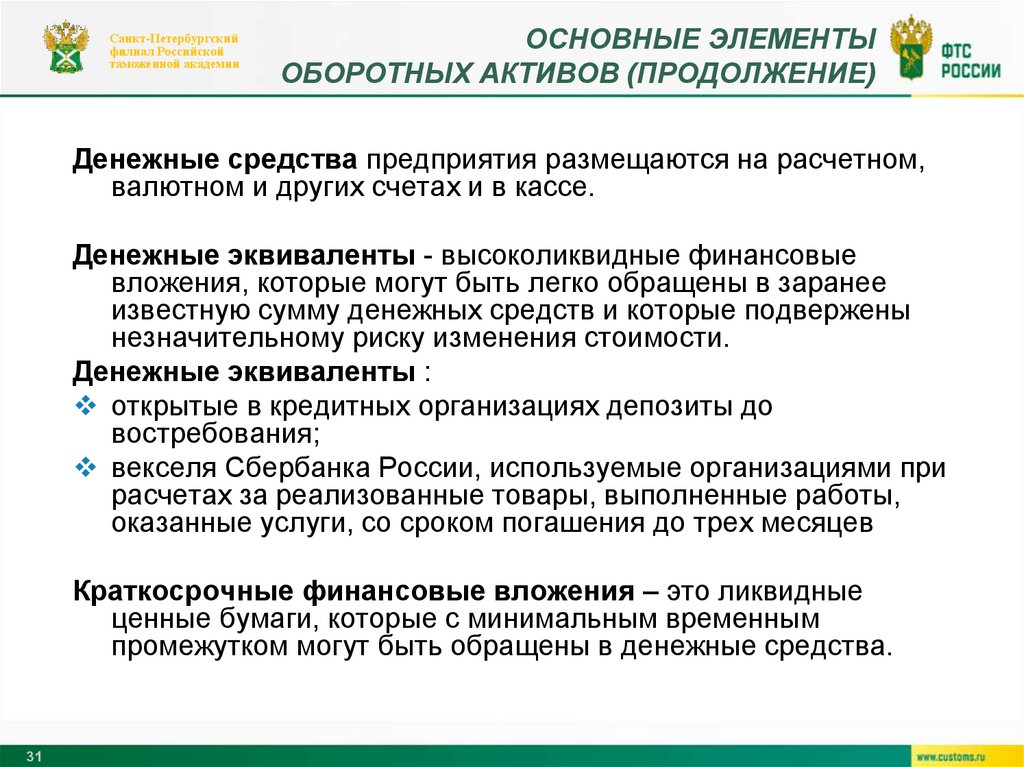

Денежные средства предприятия размещаются на расчетном,

валютном и других счетах и в кассе.

Денежные эквиваленты - высоколиквидные финансовые

вложения, которые могут быть легко обращены в заранее

известную сумму денежных средств и которые подвержены

незначительному риску изменения стоимости.

Денежные эквиваленты :

открытые в кредитных организациях депозиты до

востребования;

векселя Сбербанка России, используемые организациями при

расчетах за реализованные товары, выполненные работы,

оказанные услуги, со сроком погашения до трех месяцев

Краткосрочные финансовые вложения – это ликвидные

ценные бумаги, которые с минимальным временным

промежутком могут быть обращены в денежные средства.

31

32.

Санкт-Петербургскийфилиал Российской

таможенной академии

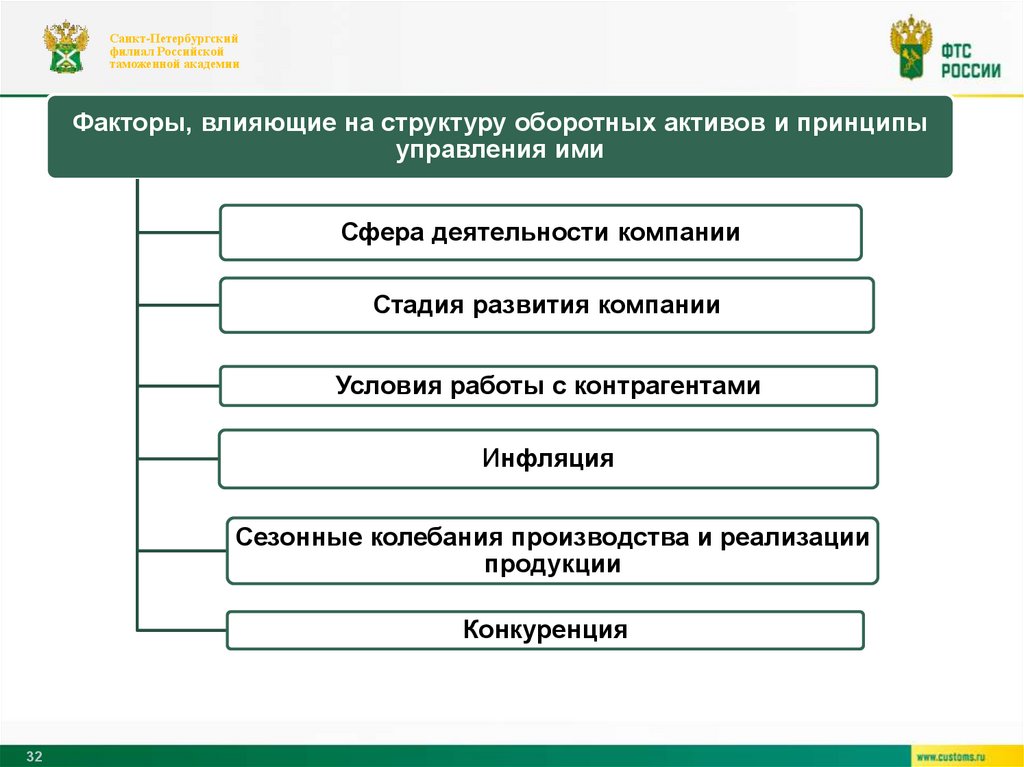

Факторы, влияющие на структуру оборотных активов и принципы

управления ими

Сфера деятельности компании

Стадия развития компании

Условия работы с контрагентами

Инфляция

Сезонные колебания производства и реализации

продукции

Конкуренция

32

33.

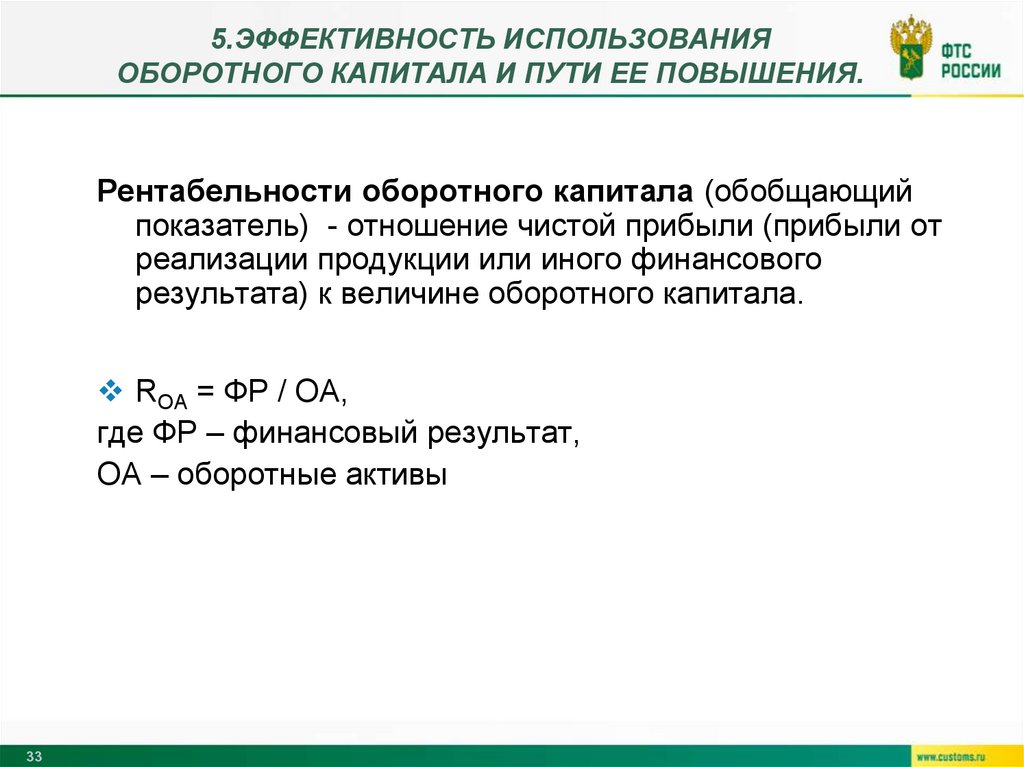

5.ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯОБОРОТНОГО КАПИТАЛА И ПУТИ ЕЕ ПОВЫШЕНИЯ.

Рентабельности оборотного капитала (обобщающий

показатель) - отношение чистой прибыли (прибыли от

реализации продукции или иного финансового

результата) к величине оборотного капитала.

RОА = ФР / ОА,

где ФР – финансовый результат,

ОА – оборотные активы

33

34.

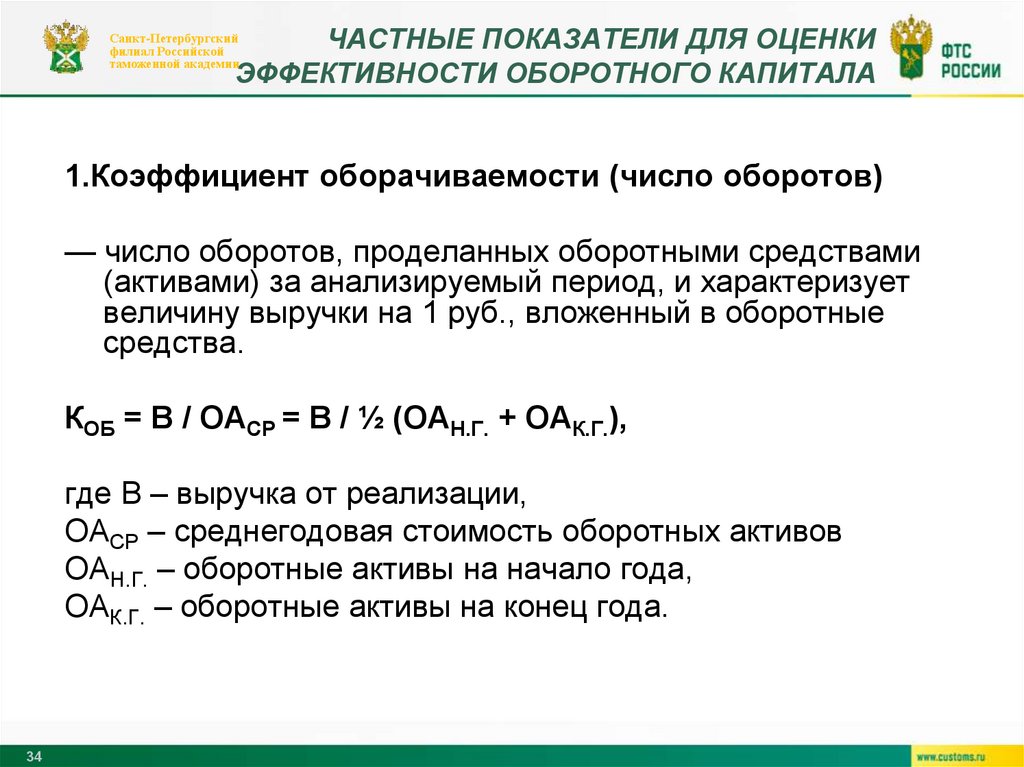

ЧАСТНЫЕ ПОКАЗАТЕЛИ ДЛЯ ОЦЕНКИЭФФЕКТИВНОСТИ ОБОРОТНОГО КАПИТАЛА

Санкт-Петербургский

филиал Российской

таможенной академии

1.Коэффициент оборачиваемости (число оборотов)

— число оборотов, проделанных оборотными средствами

(активами) за анализируемый период, и характеризует

величину выручки на 1 руб., вложенный в оборотные

средства.

КОБ = В / ОАСР = В / ½ (ОАН.Г. + ОАК.Г.),

где В – выручка от реализации,

ОАСР – среднегодовая стоимость оборотных активов

ОАН.Г. – оборотные активы на начало года,

ОАК.Г. – оборотные активы на конец года.

34

35.

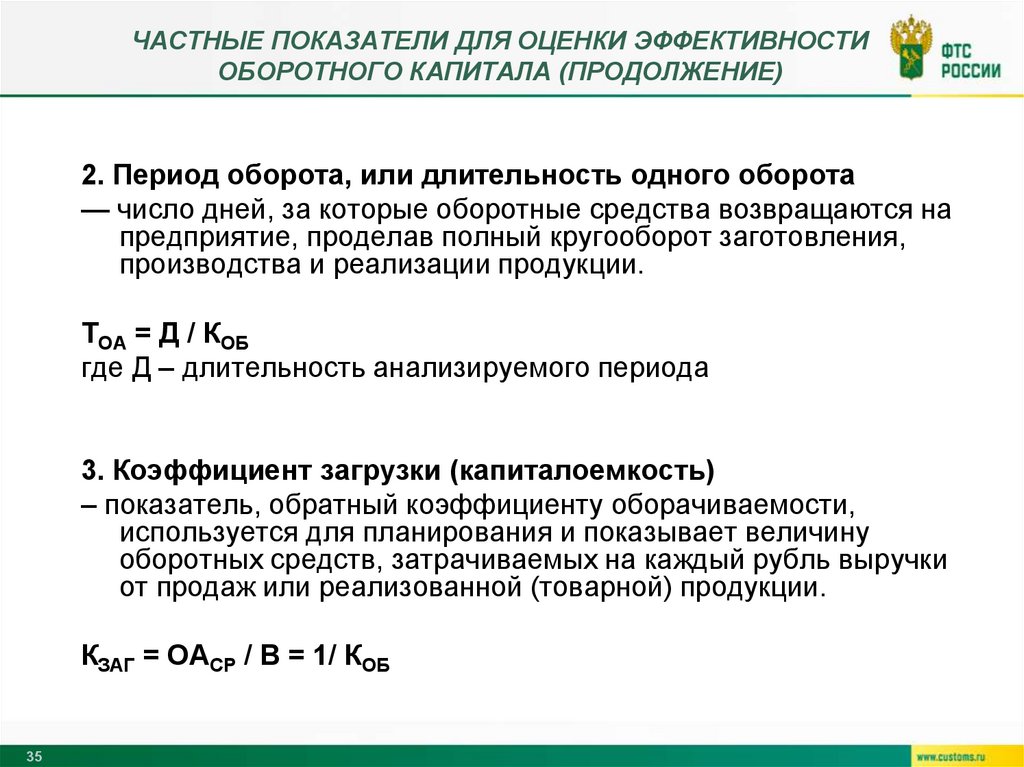

ЧАСТНЫЕ ПОКАЗАТЕЛИ ДЛЯ ОЦЕНКИ ЭФФЕКТИВНОСТИОБОРОТНОГО КАПИТАЛА (ПРОДОЛЖЕНИЕ)

2. Период оборота, или длительность одного оборота

— число дней, за которые оборотные средства возвращаются на

предприятие, проделав полный кругооборот заготовления,

производства и реализации продукции.

ТОА = Д / КОБ

где Д – длительность анализируемого периода

3. Коэффициент загрузки (капиталоемкость)

– показатель, обратный коэффициенту оборачиваемости,

используется для планирования и показывает величину

оборотных средств, затрачиваемых на каждый рубль выручки

от продаж или реализованной (товарной) продукции.

КЗАГ = ОАСР / В = 1/ КОБ

35

36.

ЧАСТНЫЕ ПОКАЗАТЕЛИ ДЛЯ ОЦЕНКИ ЭФФЕКТИВНОСТИОБОРОТНОГО КАПИТАЛА (ПРОДОЛЖЕНИЕ)

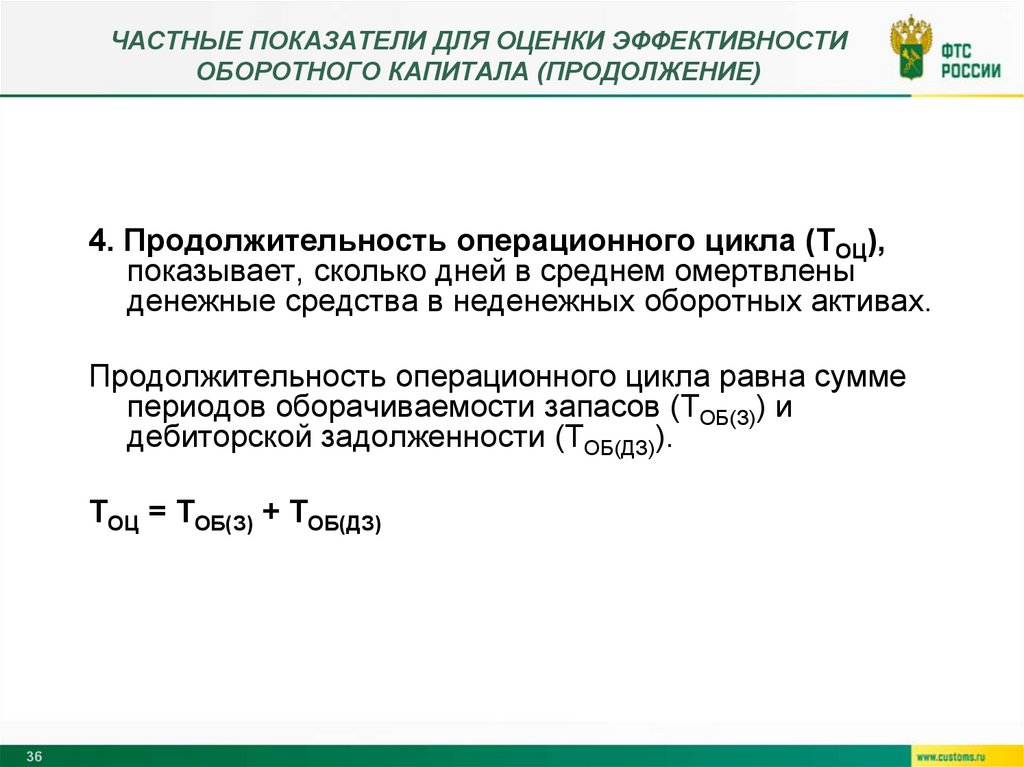

4. Продолжительность операционного цикла (ТОЦ),

показывает, сколько дней в среднем омертвлены

денежные средства в неденежных оборотных активах.

Продолжительность операционного цикла равна сумме

периодов оборачиваемости запасов (ТОБ(З)) и

дебиторской задолженности (ТОБ(ДЗ)).

ТОЦ = ТОБ(З) + ТОБ(ДЗ)

36

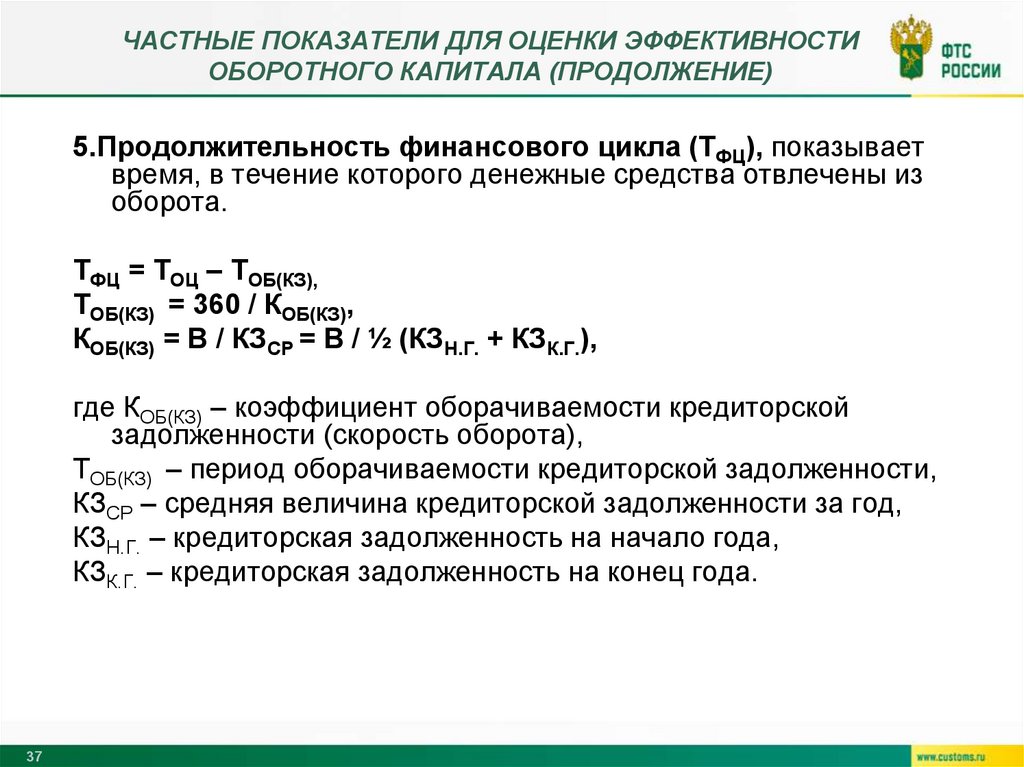

37.

ЧАСТНЫЕ ПОКАЗАТЕЛИ ДЛЯ ОЦЕНКИ ЭФФЕКТИВНОСТИОБОРОТНОГО КАПИТАЛА (ПРОДОЛЖЕНИЕ)

5.Продолжительность финансового цикла (ТФЦ), показывает

время, в течение которого денежные средства отвлечены из

оборота.

ТФЦ = ТОЦ – ТОБ(КЗ),

ТОБ(КЗ) = 360 / КОБ(КЗ),

КОБ(КЗ) = В / КЗСР = В / ½ (КЗН.Г. + КЗК.Г.),

где КОБ(КЗ) – коэффициент оборачиваемости кредиторской

задолженности (скорость оборота),

ТОБ(КЗ) – период оборачиваемости кредиторской задолженности,

КЗСР – средняя величина кредиторской задолженности за год,

КЗН.Г. – кредиторская задолженность на начало года,

КЗК.Г. – кредиторская задолженность на конец года.

37

38.

Санкт-Петербургскийфилиал Российской

таможенной академии

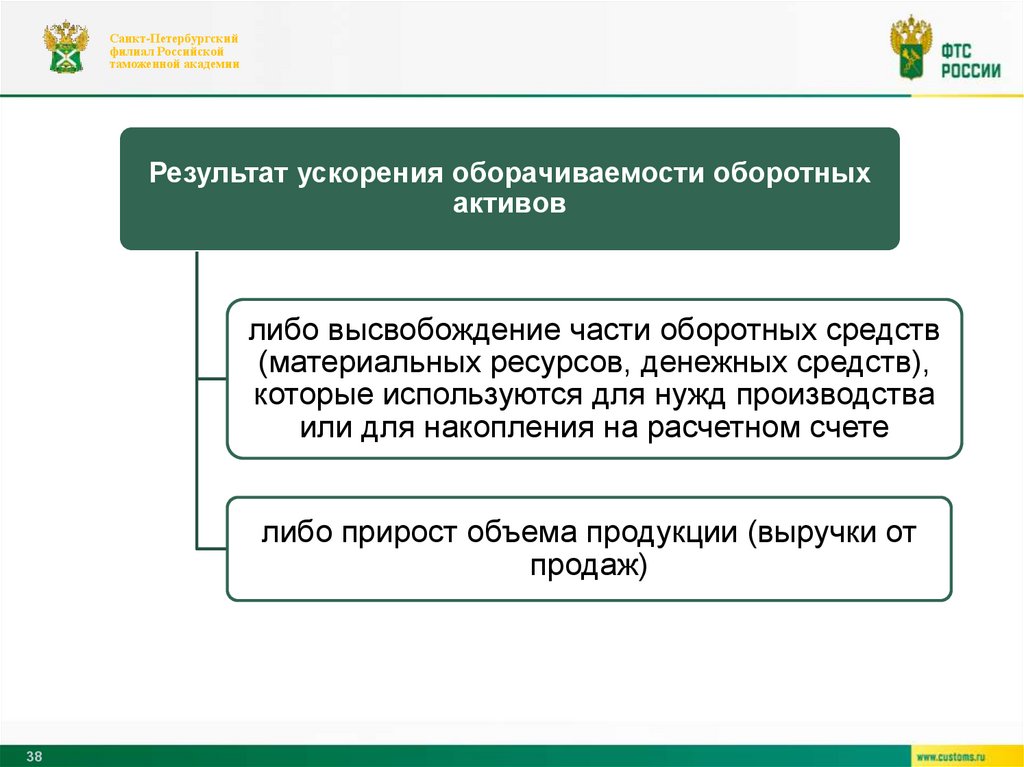

Результат ускорения оборачиваемости оборотных

активов

либо высвобождение части оборотных средств

(материальных ресурсов, денежных средств),

которые используются для нужд производства

или для накопления на расчетном счете

либо прирост объема продукции (выручки от

продаж)

38

39.

Санкт-Петербургскийфилиал Российской

таможенной академии

5. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ,

ФУНКЦИИ И ВИДЫ ПРИБЫЛИ.

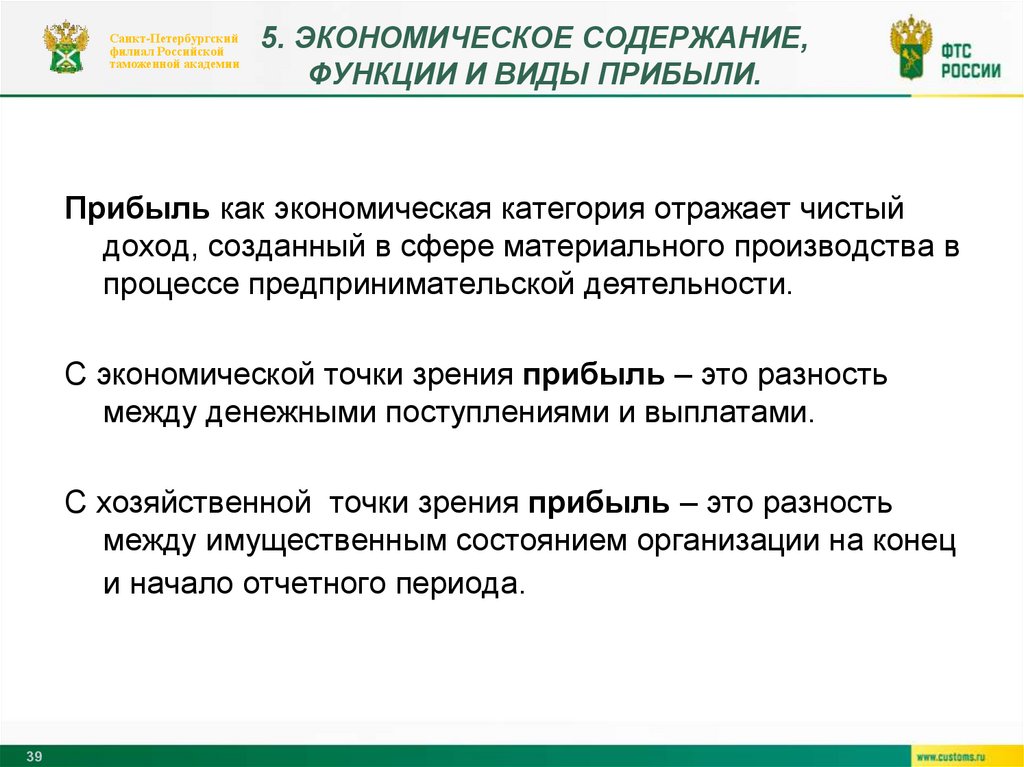

Прибыль как экономическая категория отражает чистый

доход, созданный в сфере материального производства в

процессе предпринимательской деятельности.

С экономической точки зрения прибыль – это разность

между денежными поступлениями и выплатами.

С хозяйственной точки зрения прибыль – это разность

между имущественным состоянием организации на конец

и начало отчетного периода.

39

40.

Санкт-Петербургскийфилиал Российской

таможенной академии

ФУНКЦИИ ПРИБЫЛИ

ОЦЕНОЧНАЯ ФУНКЦИЯ

РАСПРЕДЕЛИТЕЛЬНАЯ ФУНКЦИЯ

СТИМУЛИРУЮЩАЯ ФУНКЦИЯ

ВОСПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ

40

41.

Санкт-Петербургскийфилиал Российской

таможенной академии

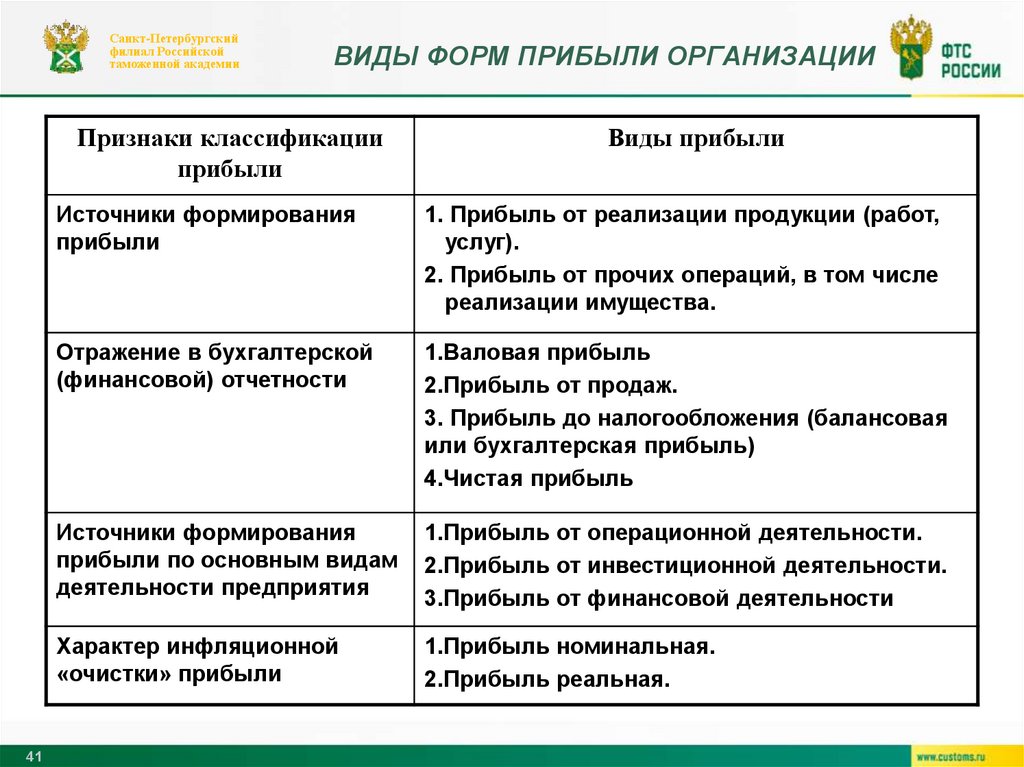

ВИДЫ ФОРМ ПРИБЫЛИ ОРГАНИЗАЦИИ

Признаки классификации

прибыли

41

Виды прибыли

Источники формирования

прибыли

1. Прибыль от реализации продукции (работ,

услуг).

2. Прибыль от прочих операций, в том числе

реализации имущества.

Отражение в бухгалтерской

(финансовой) отчетности

1.Валовая прибыль

2.Прибыль от продаж.

3. Прибыль до налогообложения (балансовая

или бухгалтерская прибыль)

4.Чистая прибыль

Источники формирования

прибыли по основным видам

деятельности предприятия

1.Прибыль от операционной деятельности.

2.Прибыль от инвестиционной деятельности.

3.Прибыль от финансовой деятельности

Характер инфляционной

«очистки» прибыли

1.Прибыль номинальная.

2.Прибыль реальная.

42.

Санкт-Петербургскийфилиал Российской

таможенной академии

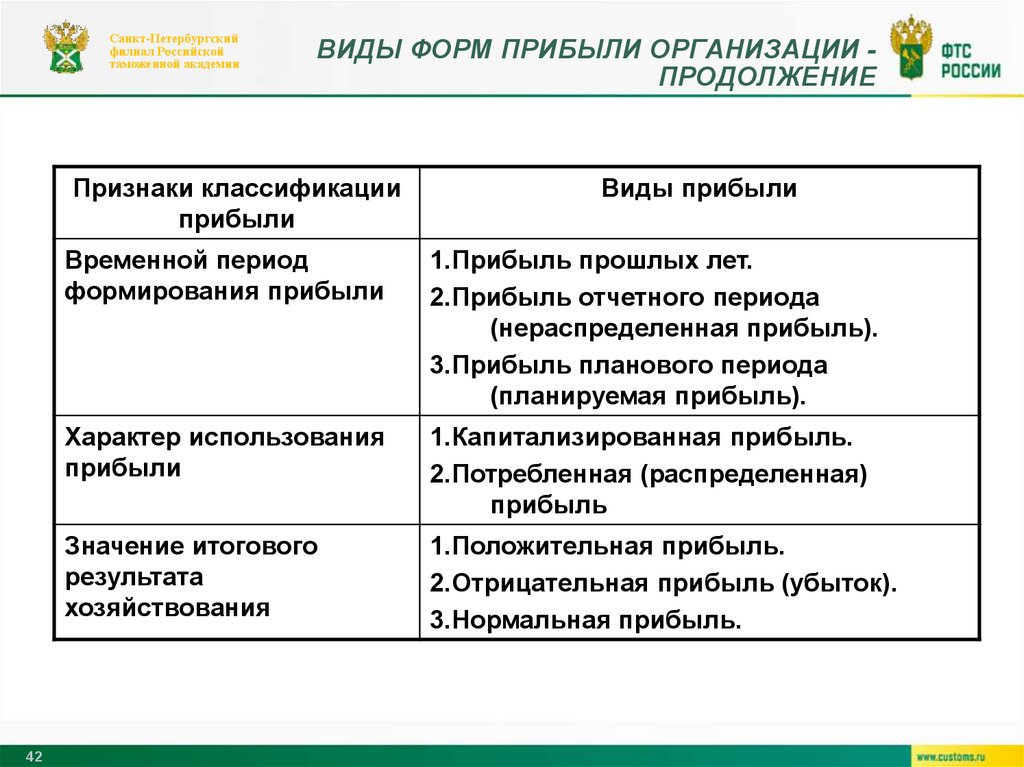

ВИДЫ ФОРМ ПРИБЫЛИ ОРГАНИЗАЦИИ ПРОДОЛЖЕНИЕ

Признаки классификации

прибыли

42

Виды прибыли

Временной период

формирования прибыли

1.Прибыль прошлых лет.

2.Прибыль отчетного периода

(нераспределенная прибыль).

3.Прибыль планового периода

(планируемая прибыль).

Характер использования

прибыли

1.Капитализированная прибыль.

2.Потребленная (распределенная)

прибыль

Значение итогового

результата

хозяйствования

1.Положительная прибыль.

2.Отрицательная прибыль (убыток).

3.Нормальная прибыль.

43.

Санкт-Петербургскийфилиал Российской

таможенной академии

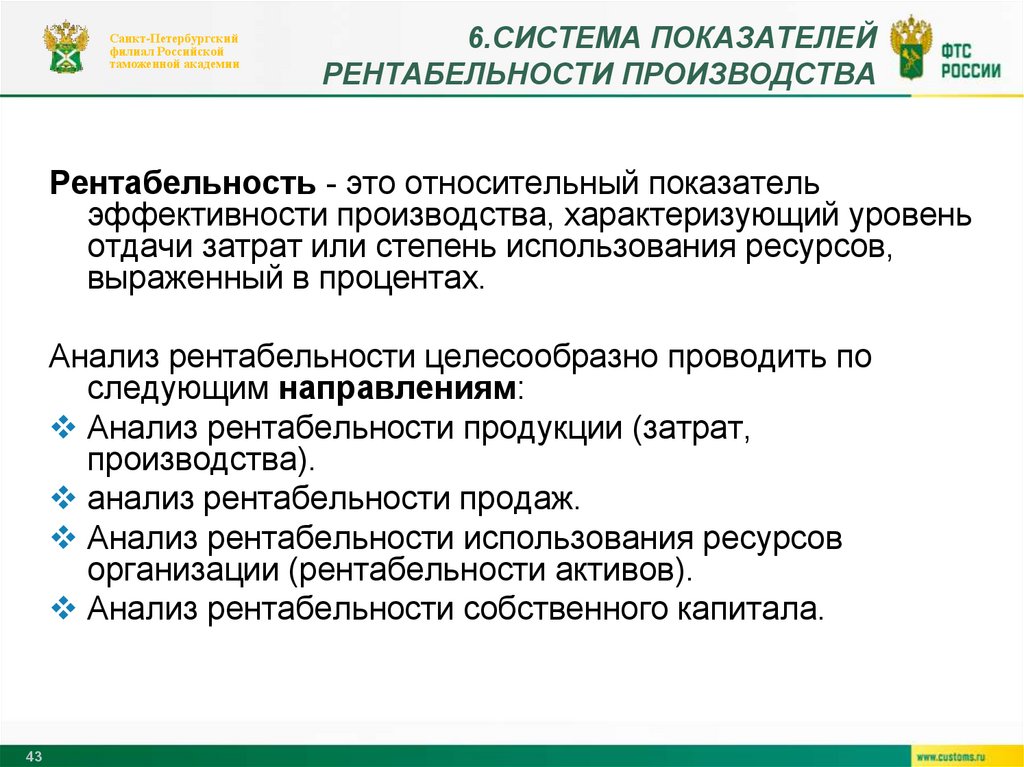

6.СИСТЕМА ПОКАЗАТЕЛЕЙ

РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА

Рентабельность - это относительный показатель

эффективности производства, характеризующий уровень

отдачи затрат или степень использования ресурсов,

выраженный в процентах.

Анализ рентабельности целесообразно проводить по

следующим направлениям:

Анализ рентабельности продукции (затрат,

производства).

анализ рентабельности продаж.

Анализ рентабельности использования ресурсов

организации (рентабельности активов).

Анализ рентабельности собственного капитала.

43

44.

Санкт-Петербургскийфилиал Российской

таможенной академии

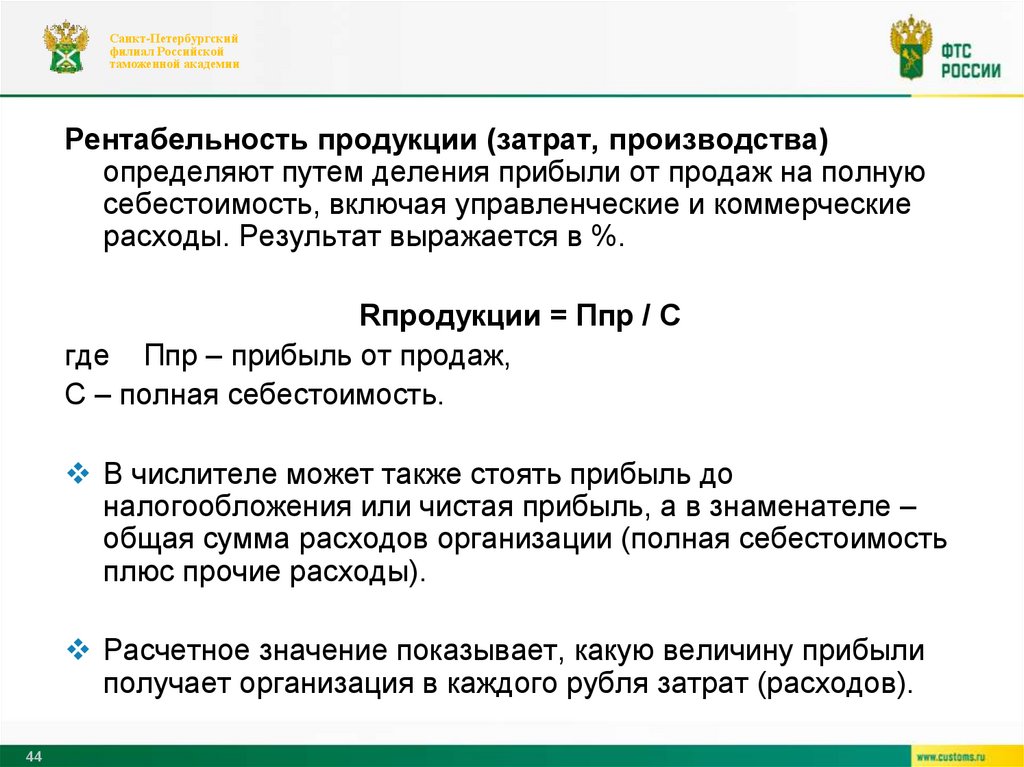

Рентабельность продукции (затрат, производства)

определяют путем деления прибыли от продаж на полную

себестоимость, включая управленческие и коммерческие

расходы. Результат выражается в %.

Rпродукции = Ппр / С

где Ппр – прибыль от продаж,

С – полная себестоимость.

В числителе может также стоять прибыль до

налогообложения или чистая прибыль, а в знаменателе –

общая сумма расходов организации (полная себестоимость

плюс прочие расходы).

Расчетное значение показывает, какую величину прибыли

получает организация в каждого рубля затрат (расходов).

44

45.

Санкт-Петербургскийфилиал Российской

таможенной академии

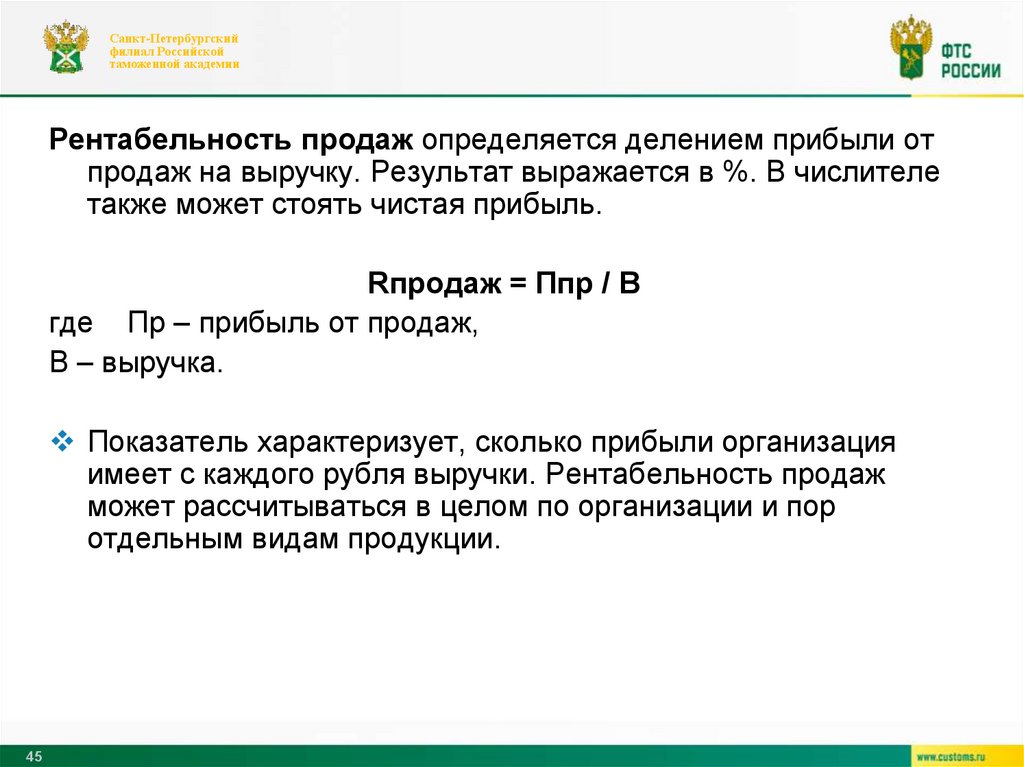

Рентабельность продаж определяется делением прибыли от

продаж на выручку. Результат выражается в %. В числителе

также может стоять чистая прибыль.

Rпродаж = Ппр / В

где Пр – прибыль от продаж,

В – выручка.

Показатель характеризует, сколько прибыли организация

имеет с каждого рубля выручки. Рентабельность продаж

может рассчитываться в целом по организации и пор

отдельным видам продукции.

45

46.

Санкт-Петербургскийфилиал Российской

таможенной академии

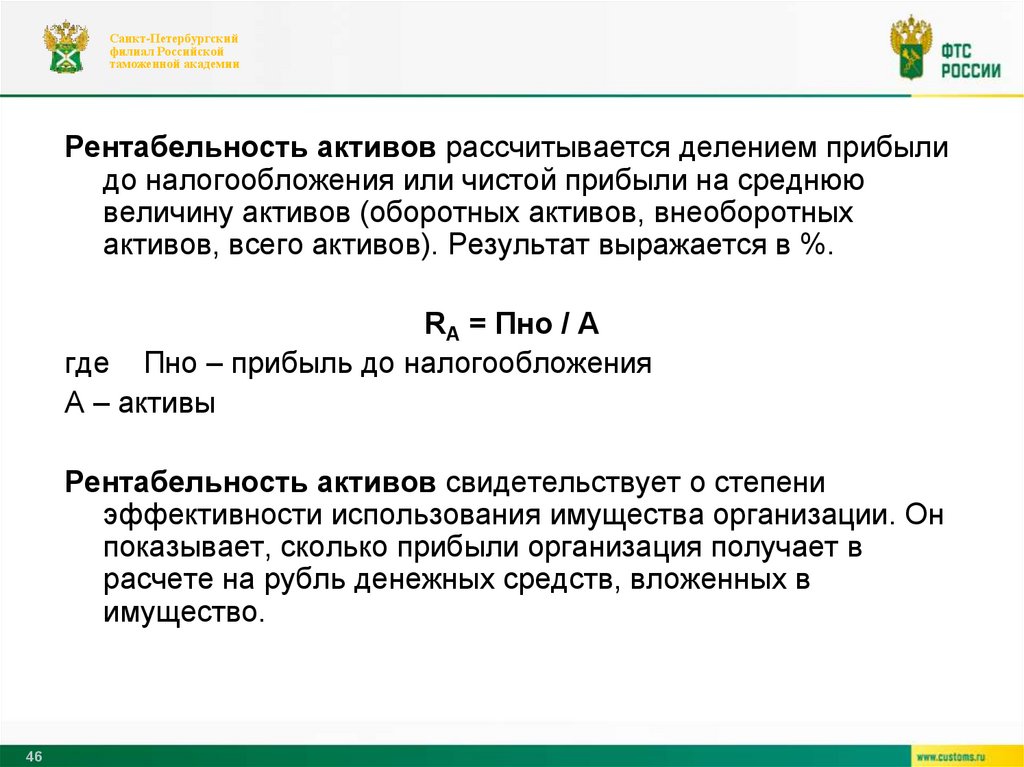

Рентабельность активов рассчитывается делением прибыли

до налогообложения или чистой прибыли на среднюю

величину активов (оборотных активов, внеоборотных

активов, всего активов). Результат выражается в %.

RА = Пно / А

где Пно – прибыль до налогообложения

А – активы

Рентабельность активов свидетельствует о степени

эффективности использования имущества организации. Он

показывает, сколько прибыли организация получает в

расчете на рубль денежных средств, вложенных в

имущество.

46

47.

Санкт-Петербургскийфилиал Российской

таможенной академии

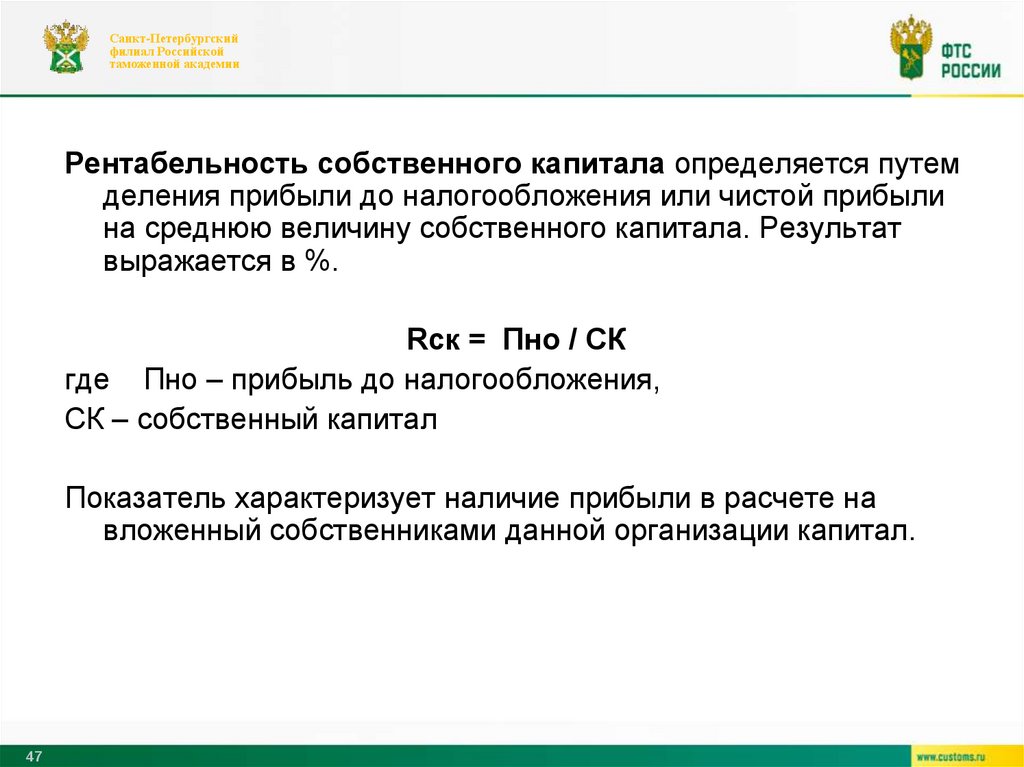

Рентабельность собственного капитала определяется путем

деления прибыли до налогообложения или чистой прибыли

на среднюю величину собственного капитала. Результат

выражается в %.

Rск = Пно / СК

где Пно – прибыль до налогообложения,

СК – собственный капитал

Показатель характеризует наличие прибыли в расчете на

вложенный собственниками данной организации капитал.

47

48.

Санкт-Петербургскийфилиал Российской

таможенной академии

ВЫВОДЫ:

Единого определения понятия «финансы организаций» нет. Имеются

различные трактовки авторов.

Финансы организаций составляют основную часть всех финансов

страны, так как именно на уровне предприятий создается новая

стоимость, именно на уровне материального производства

происходит формирование и первичное распределение стоимости

созданного продукта.

Наиболее полно сущность финансов проявляется в их функциях:

формирование капитала и доходов организации;

распределение и использования доходов;

контрольная функция.

Основной капитал – это капитал организации, инвестированный во

внеоборотные (долгосрочные) активы. Как правило, основной капитал

формируется за счет собственных и частично долгосрочных заемных

финансовых средств.

Оборотный капитал это капитал, инвестируемый организацией в текущую

деятельность на период каждого операционного цикла. Это средства

фирмы, вложенные в текущие или оборотные активы. Оборотный капитал

также называют оборотными средствами.

48

49.

Санкт-Петербургскийфилиал Российской

таможенной академии

ВЫВОДЫ

Прибыль как экономическая категория отражает чистый доход, созданный

в сфере материального производства в процессе предпринимательской

деятельности. С экономической точки зрения прибыль – это разность

между денежными поступлениями и выплатами, с хозяйственной – это

разность между имущественным состоянием организации на конец и

начало отчетного периода.

Рентабельность ˗ это относительный показатель эффективности

производства, характеризующий уровень отдачи затрат или степень

использования ресурсов, выраженный в процентах. Показатели

рентабельности показывают степень эффективности деятельности

компании.

49

50.

Санкт-Петербургскийфилиал Российской

таможенной академии

Литература и источники:

Основная учебная литература

Нешитой А.С. Финансы: учебник / А.С. Нешитой. – 12-е изд., стер. – Москва: Дашков

и К°, 2020. – 352 с. – URL: http://biblioclub.ru/index.php?page=book&id=573339 (ЭБС

Университетская библиотека онлайн).

Дополнительная учебная литература

1. Берзон Н.И. Корпоративные финансы: учебное пособие для вузов / Н.И. Берзон,

Т.В. Теплова, Т.И. Григорьева; под общей редакцией Н.И. Берзона. – 2-е изд.,

перераб. и доп. – Москва: Издательство Юрайт, 2024. – 229 с. – Текст: электронный

// Образовательная платформа Юрайт [сайт]. – URL: https://urait.ru/bcode/537089.

2. Федорова О.А. Финансы бюджетных учреждений: учебное пособие для вузов /

О.А. Федорова, Л. В. Давыдова, Ю. О. Скорлупина. – 2-е изд., перераб. и доп. –

Москва: Издательство Юрайт, 2024. – 138 с. – Текст: электронный //

Образовательная платформа Юрайт [сайт]. – URL: https://urait.ru/bcode/545513.

3. Финансы, денежное обращение и кредит: учебник для вузов / М.В. Романовский

[и др.]; под редакцией М.В. Романовского, О.В. Врублевской, Н.Г. Ивановой. – 4-е

изд., испр. – Москва: Издательство Юрайт, 2024. – 582 с. – Текст: электронный //

Образовательная платформа Юрайт [сайт]. – URL: https://urait.ru/bcode/535386.

50

51.

Санкт-Петербургскийфилиал Российской

таможенной академии

Спасибо за внимание!

52.

ФЕДЕРАЛЬНАЯТАМОЖЕННАЯ

СЛУЖБА

ГОСУДАРСТВЕННОЕ КАЗЕННОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«РОССИЙСКАЯ ТАМОЖЕННАЯ АКАДЕМИЯ»

Санкт-Петербургский имени В.Б.Бобкова филиал