Финансы

ФинансыПохожие презентации:

Государственный бюджет как основное звено финансовой системы РФ. Тема 6

1.

Оренбургский филиал РЭУ им. Г.В. ПлехановаРаздел II. Государственные финансы Российской

Федерации

Тема 6. Государственный бюджет как основное

звено финансовой системы РФ

Оренбург - 2021

2.

Слайд 2.ПЛАН:

1. Социально-экономическая сущность и признаки

государственного бюджета

2. Функции государственного бюджета

3. Доходы и расходы государственного бюджета:

понятие и виды

4. Сбалансированность бюджетов. Бюджетный

дефицит.

3.

Слайд 3. Вопрос 1Бюджет можно трактовать с трех

позиций:

1.По экономической сущности (денежные

отношения);

2.По материально-вещественному

воплощению (фонд денежных средств);

3.По организационной форме

(финансовый документ).

4.

Слайд 4. Вопрос 1Согласно Бюджетному кодексу РФ бюджет – это

форма образования и расходования фонда денежных

средств,

предназначенных

для

финансового

обеспечения

задач

и

функций

органов

государственной власти и местного самоуправления.

По

своей

экономической

сущности

государственный бюджет – это денежные

отношения, возникающие у государства и

юридических и физических лиц, по поводу

перераспределения национального дохода и части

национального богатства.

5.

Слайд 5. Вопрос 2Сущность

государственного

бюджета

проявляется в его функциях:

1. Образование основного

общегосударственного фонда денежных средств;

2. Использование средства основного

общегосударственного денежного фонда.

3. Осуществление контроля за бюджетными

ресурсами, и на этой основе за динамикой

развития социально-экономических процессов в

обществе.

6.

Слайд 6. Вопрос 2Как финансовый план государства бюджет

выполняет следующие функции:

1. Перераспределение национального дохода и

ВВП;

2. Государственное регулирование и

стимулирование экономики;

3. Финансовое обеспечение социальной

политики государства;

4. Контроль за образованием и использованием

централизованного фонда денежных средств.

7.

Слайд 7. Вопрос 3Доходы государственного бюджета – это

экономические отношения, возникающие в ходе

формирования основного общегосударственного

фонда денежных средств.

По своему материально-вещественному

воплощению они представляют собой денежные

средства, поступающие в безвозмездном и

безвозвратном порядке в распоряжение органов

государственной власти и местного самоуправления

в соответствии с законодательством.

8.

Слайд 8. Вопрос 3Доходы бюджета классифицируются по следующим признакам:

1.налоговые и неналоговые;

2.в зависимости от государственного устройства - доходы

федерального, регионального и местного бюджета;

3.в зависимости от уровня бюджетной системы – собственные

и регулирующие;

4.по источникам образования - доходы от физических и

юридических лиц;

5.в зависимости от гражданства субъекта налогообложения –

доходы резидентов и не резидентов;

6.по конкретным видам налогов;

7.по объектам налогообложения (доход и имущество).

9.

Слайд 9. Вопрос 3Расходы бюджета – это экономические

отношения, возникающие в связи с

использованием основного

общегосударственного фонда денежных средств.

По материально вещественному воплощению,

бюджетные расходы – это денежные средства,

направляемые на финансовое обеспечение задач

и функций государства и органов местного

самоуправления.

10.

Слайд 10. Вопрос 3Расходы бюджета классифицируются по следующим признакам:

1.Функциональный. Данный признак отражает направления средств бюджета

на выполнение конкретных функций государства:

социальные;

военные;

образование и наука и др.

2.По участию в общественном воспроизводстве

финансирование материального производства;

финансирование нематериального производства.

3. По экономическому содержанию

текущие расходы;

капитальные расходы

4. По уровню управления

расходы федерального бюджета;

расходы регионального бюджета;

расходы местного бюджета;

5. По предметной направленности денежных потоков

расходы на международную деятельность;

социальные цели;

расходы на вмешательства государств в экономику и пр.

11.

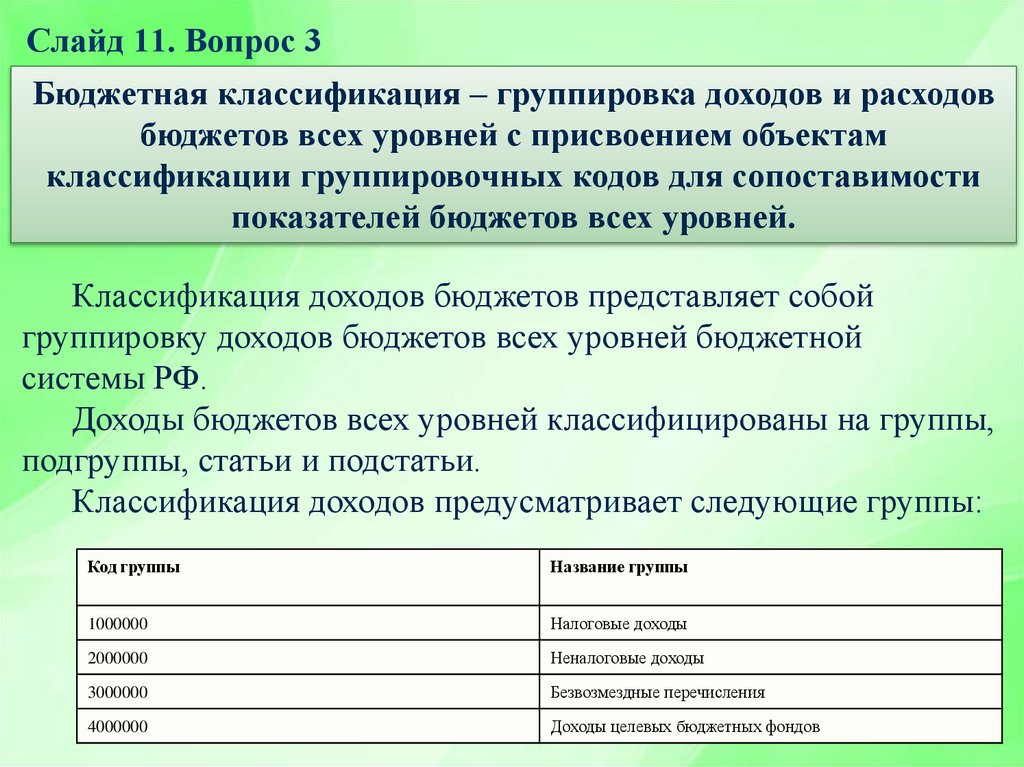

Слайд 11. Вопрос 3Бюджетная классификация – группировка доходов и расходов

бюджетов всех уровней с присвоением объектам

классификации группировочных кодов для сопоставимости

показателей бюджетов всех уровней.

Классификация доходов бюджетов представляет собой

группировку доходов бюджетов всех уровней бюджетной

системы РФ.

Доходы бюджетов всех уровней классифицированы на группы,

подгруппы, статьи и подстатьи.

Классификация доходов предусматривает следующие группы:

Код группы

Название группы

1000000

Налоговые доходы

2000000

Неналоговые доходы

3000000

Безвозмездные перечисления

4000000

Доходы целевых бюджетных фондов

12.

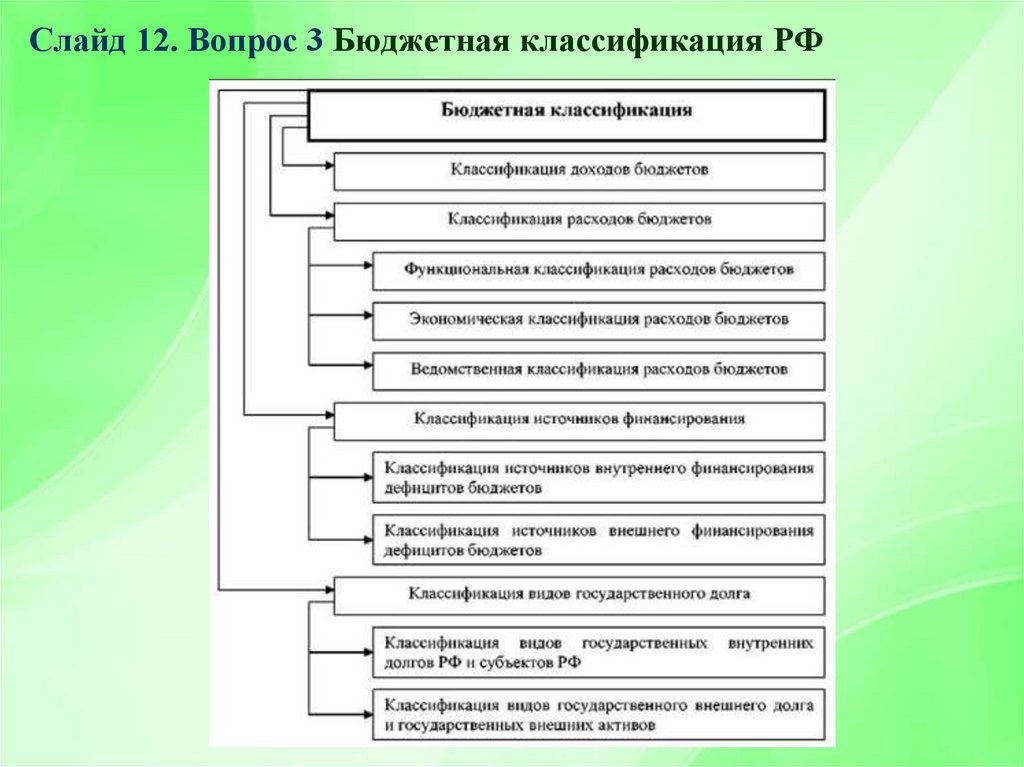

Слайд 12. Вопрос 3 Бюджетная классификация РФ13.

Слайд 13. Вопрос 3Классификация расходов осуществляется по нескольким

признакам:

- Функциональная классификация отражает направление

средств бюджета на выполнение основных функций государства

(управление, оборона и т. п.). (Раздел→ Подраздел→ Целевые

статьи→ Виды расходов).

- Ведомственная классификация расходов бюджета

непосредственно связана со структурой управления, она

отображает группировку юридических лиц, получающих

бюджетные средства. (Главные распорядители средств бюджета).

- Экономическая классификация показывает деление расходов

государства на текущие и капитальные, а также на выплату

заработной платы, на материальные затраты, на приобретение

товаров и услуг. (Категория расходов→ Группы→ Предметные

статьи→ Подстатьи)

14.

Слайд 14. Вопрос 4.Согласно Бюджетному кодексу РФ, принцип

сбалансированности бюджета означает, что

объем предусмотренных бюджетом расходов

должен соответствовать суммарному объему

доходов бюджета и поступлений источников

финансирования его дефицита, уменьшенных на

суммы выплат из бюджета, связанных с

источниками

финансирования

дефицита

бюджета и изменением остатков на счетах по

учету средств бюджетов.

15.

Слайд 15. Вопрос 4.Бюджетный дефицит - это превышение расходов над

доходами бюджета.

Противоположная ситуация, то есть превышение

доходов над расходами, называется бюджетным

профицитом, или излишком.

Причины образования бюджетного дефицита:

-рост

государственных

расходов

в

связи

с

необходимостью структурной перестройки экономики и

увеличением инвестиций;

-чрезвычайные обстоятельства (крупные стихийные

бедствия, войны и т.п.);

-кризисные явления в экономике, неэффективность

финансовой системы, неспособность правительства

держать под контролем финансовую ситуацию в стране.

16.

Слайд 16. Вопрос 4Способы финансирования бюджетного

дефицита:

- эмиссионный способ финансирования

или выпуск в обращение новых денег, в

мировой практике – «сеньораж»;

- неэмиссионный способ

финансирования - это займы, кредиты,

ссуды (внутренние и/или внешние).

17.

Слайд 17. Вопрос 4.Проблему сбалансирования бюджета при дефиците

решают посредством антидефицитного

механизма, представляющего комплекс

различных инструментов:

1) установление предельных размеров дефицита.

2) определение источников покрытия

утвержденного дефицита.

3) определение защищенных статей бюджета

4) введение механизма секвестра.

18.

Слайд 19.Литература:

1. Бюджетный кодекс Российской Федерации (с изм. и доп.)

1.Финансы / А.П. Балакина, И.И. Бабленкова. - М.: Дашков и К, 2018. 384

с.:

ISBN

978-5-394-01500-7.

Режим

доступа:

http://znanium.com/bookread2.php?book=415398

2.Финансы / П.Н. Шуляк, Н.П. Белотелова, Ж.С. Белотелова. - М.:

Дашков

и

К,

2018.

384

с.:

ISBN

978-5-394-01876-3

http://znanium.com/bookread2.php?book=411399

3.Финансы в 2 ч. Часть 1: учебник для академического бакалавриата /

М. В. Романовский [и др.]; под ред. М. В. Романовского, Н. Г. Ивановой.

— 5-е изд., пер. и доп. — М.: Издательство Юрайт, 2018. — 305 с. —

(Серия: Бакалавр. Академический курс). — ISBN 978-5-534-02068-7. //

Электронная библиотека «Юрайт». Режим доступа:

•https://biblio-online.ru/book/073A9BCF-C284-4ABA-A3DB1038350FE36E/finansy-v-2-ch-chast-1