Экономика

ЭкономикаПохожие презентации:

")

")

Экономика предприятия. Программа развития начальников цехов

1.

ЭКОНОМИКАПРЕДПРИЯТИЯ

Программа развития начальников цехов

Академия Лидерства

2.

КОРПОРАТИВНЫЙУНИВЕРСИТЕТ

РАЗВИТИЕ – ЭТО ПУТЬ

3.

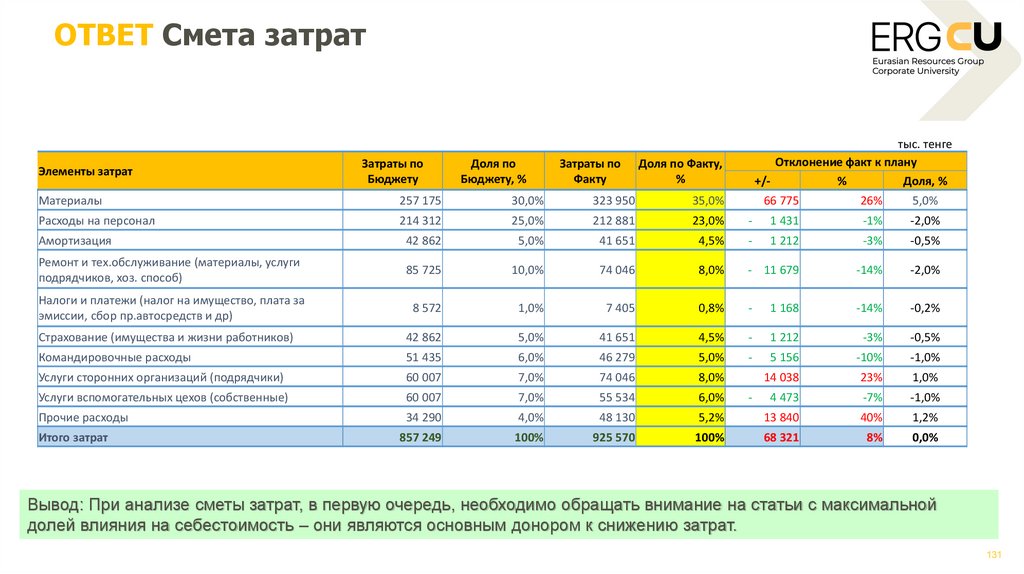

Обзор Программы развития начальников цеховСтатус

Куратор: Мергалиев Д.А.

2024 год

Организация работы цеха

и эффективность

производства

• Продолжительность: 36ч.

Организация ремонтов

цеха

• Продолжительность: 8ч.

Поведенческие аудиты

безопасности для

руководителей

• Продолжительность: 8ч.

Экономика предприятия

Продолжительность: 16ч.

Обучено: 29 ч. (16%)

NPS программы: 100%

NPS тренера: 100%

Лидер безопасности

Продолжительность: 16 ч.

Обучено: 167 чел. (92%)

NPS программы: 94%

NPS тренера: 96%

Развитие производственных

отношений (ERG PCIR)

Продолжительность: 24ч.

Обучено: 175 чел. (98%)

NPS программы: 87%

NPS тренера: 86%

Формат

Разработано и запущено

Онлайн

В разработке

Очно

2025 год

Управление персоналом и

лидерство

На 01.10.2024г.:

• Продолжительность: 16ч.

В каскад запущено 3 программы, с

самыми высокими NPS:

• Лидер безопасности 94% NPS

• Развитие производственных

отношений NPS 98%

• Экономика предприятия NPS 100%

Стратегическое

планирование и

эффективный бизнес-кейс

Остальные программы 2024 года – в

процессе разработки и подготовки к

пилотам с декабря 2024 года.

• Продолжительность: 8ч.

Промышленная

автоматизация

• Продолжительность: 8ч.

Содержание программ адаптировано под целевую аудиторию НЦ

3

4.

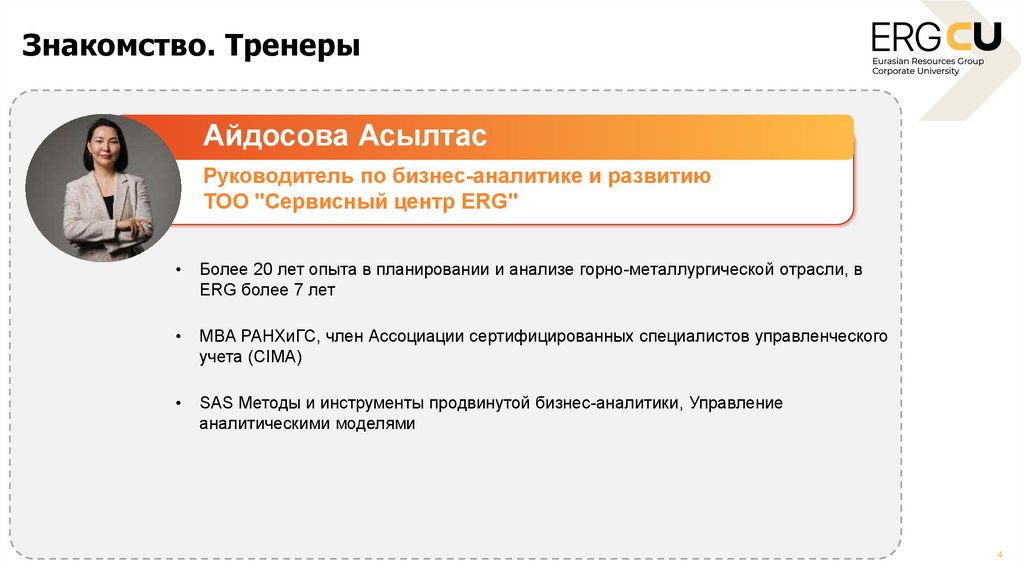

Знакомство. ТренерыАйдосова Асылтас

Руководитель по бизнес-аналитике и развитию

ТОО "Сервисный центр ERG"

Более 20 лет опыта в планировании и анализе горно-металлургической отрасли, в

ERG более 7 лет

MBA РАНХиГС, член Ассоциации сертифицированных специалистов управленческого

учета (СIMA)

SAS Методы и инструменты продвинутой бизнес-аналитики, Управление

аналитическими моделями

4

5.

Контакт по безопасностиЛокация – г. Аксу

Академия Лидерства, Корпоративный Университет ERG

5

6.

67.

Знакомство с участниками обученияКак меня зовут?

Сколько времени я работаю в

группе/компании?

Мои сильные стороны (качества, экспертиза)

Академия Лидерства, Корпоративный Университет ERG

7

8.

Правила и тайминг тренинга100%

Вовлечение

График

Вопросы

Работаем 2 дня

08:00 – 17:00

Перерывы:

Обед - 1 час / 30 мин.?

Кофе-брейк – 2 х 15 мин.

Задаем вопросы сразу

Телефоны

Тайминг

переводим в

беззвучный

режим

Соблюдаем тайминг –

возвращаемся с перерывов

вовремя

Что-то еще?

Разговоры

Академия Лидерства, Корпоративный Университет ERG

Надо поговорить – выходим

Слышим и слушаем друг друга

8

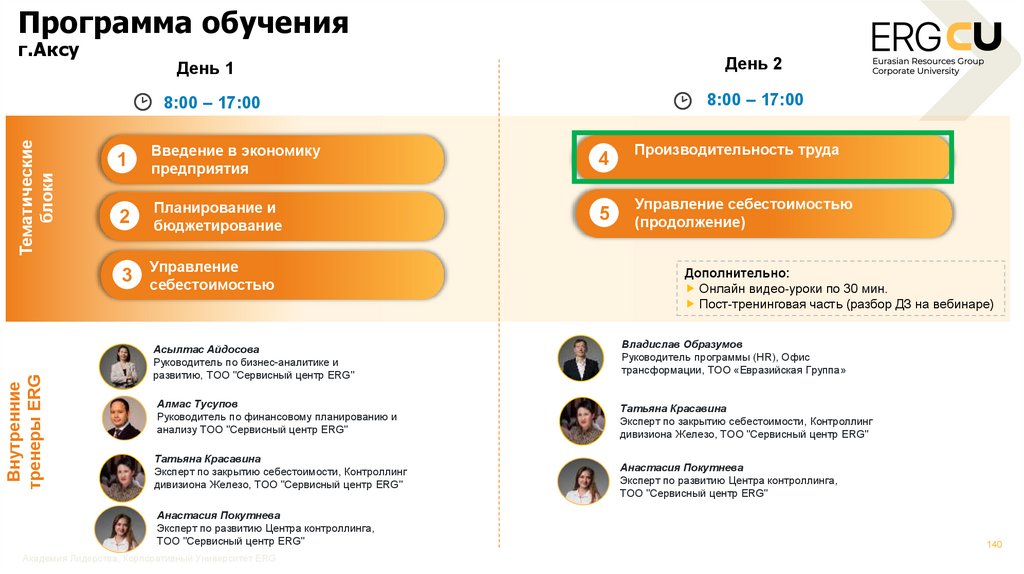

9.

Программа обученияВнутренние

тренеры ERG

Тематические

блоки

г.Аксу

День 1

День 2

8:00 – 17:00

8:00 – 17:00

1

Введение в экономику

предприятия

4

2

Планирование и

бюджетирование

5

3

Управление

себестоимостью

Производительность труда

Управление себестоимостью

(продолжение)

Дополнительно:

Онлайн видео-уроки по 30 мин.

Пост-тренинговая часть (разбор ДЗ на вебинаре)

Асылтас Айдосова

Руководитель по бизнес-аналитике и

развитию, ТОО "Сервисный центр ERG"

Владислав Образумов

Руководитель программы (HR), Офис

трансформации, ТОО «Евразийская Группа»

Алмас Тусупов

Руководитель по финансовому планированию и

анализу ТОО "Сервисный центр ERG"

Татьяна Красавина

Эксперт по закрытию себестоимости, Контроллинг

дивизиона Железо, ТОО "Сервисный центр ERG"

Татьяна Красавина

Эксперт по закрытию себестоимости, Контроллинг

дивизиона Железо, ТОО "Сервисный центр ERG"

Анастасия Покутнева

Эксперт по развитию Центра контроллинга,

ТОО "Сервисный центр ERG"

Академия Лидерства, Корпоративный Университет ERG

Анастасия Покутнева

Эксперт по развитию Центра контроллинга,

ТОО "Сервисный центр ERG"

9

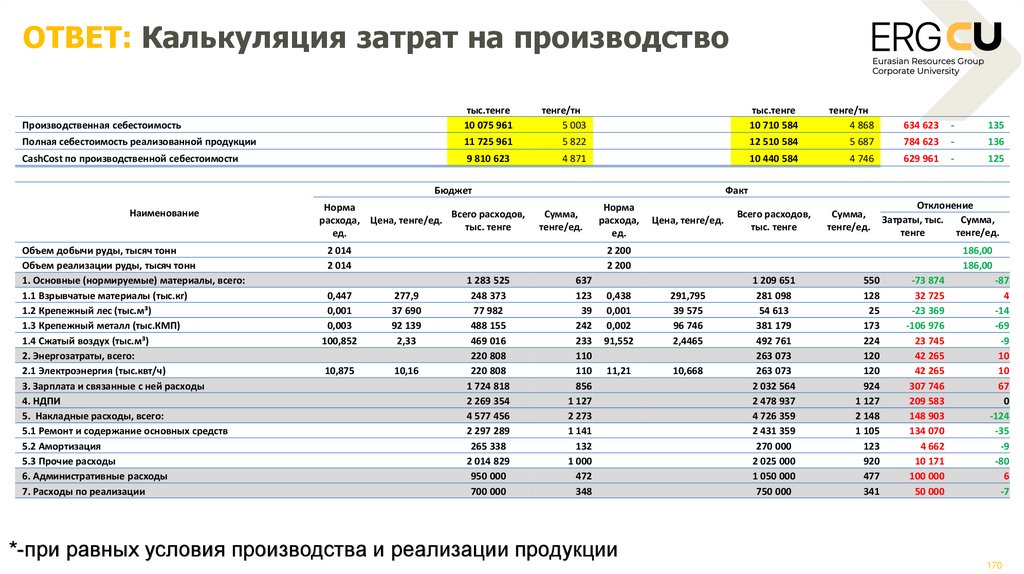

10.

Ожидания от обученияКакие у вас ожидания от обучения?

Каким вы видите наилучший результат?

10

11.

Входное тестированиеОтсканируйте QR-код, чтобы пройти

Входное тестирование для определения

текущего уровня знаний по теме обучения

Место для QR

Количество вопросов: 12

Время выполнения: ~15 мин.

Как отсканировать QR-код?

1. Войдите в мобильное приложение qollab

2. Во вкладке «Сервисы» выберите «Поиск по QR»

3. Отсканируйте QR-код указанный на экране

Академия Лидерства, Корпоративный Университет ERG

11

12.

ВВЕДЕНИЕ В ЭКОНОМИКУПРЕДПРИЯТИЯ

Введение в экономику предприятия

Управление ресурсами предприятия

Управление оборотным капиталом

Инвестиционные проекты

Академия Лидерства

13.

Цель и результаты разделаЧто такое экономика предприятия и как повысить ее

эффективность

13

14.

Что такое экономика?Экономика – это наука, изучающая распределение материальных и нематериальных благ

Экономика – это система обеспечивающая общество:

материальными благами (промышленность, сельское хозяйство, транспорт и т.д.)

нематериальными благами (образование, культура, здравоохранение, военная оборона и т.д.)

Блага

всё, что способно удовлетворять

потребности людей, приносить пользу

Экономика отвечает на вопросы

Экономические блага

Свободные блага

Их больше чем

потребность людей

Самовоспроизводятся

Бесплатны

Не требуют

распределения

Их меньше чем

Требуют

распределения

1. Что производить?

потребность людей

• На их производство

2. Для кого производить?

требуются ресурсы

Имеют цену

3. Как производить?

Ресурсы ограничены

14

15.

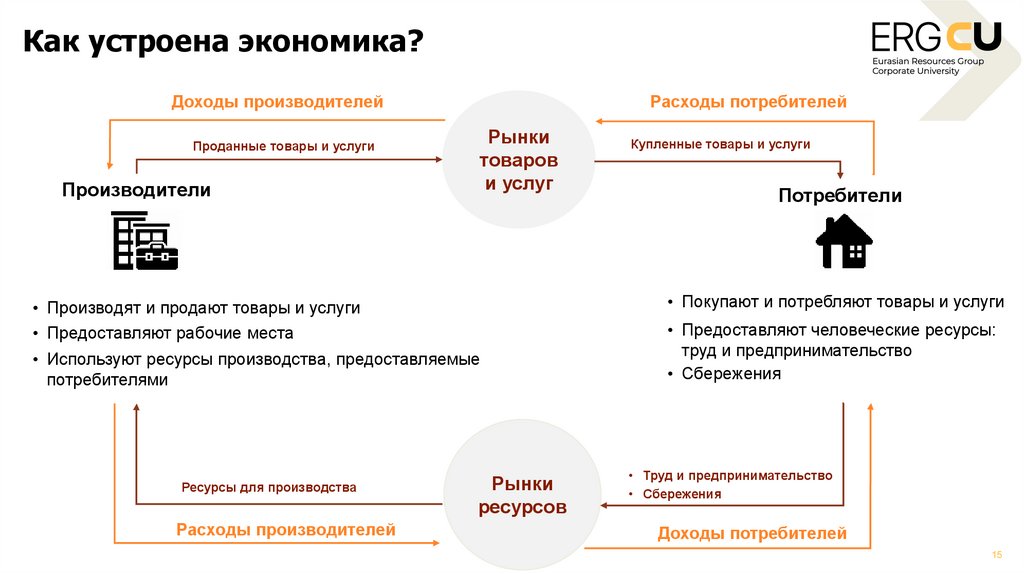

Как устроена экономика?Доходы производителей

Проданные товары и услуги

Производители

Расходы потребителей

Рынки

товаров

и услуг

• Используют ресурсы производства, предоставляемые

потребителями

Расходы производителей

Потребители

• Покупают и потребляют товары и услуги

• Производят и продают товары и услуги

• Предоставляют рабочие места

Ресурсы для производства

Купленные товары и услуги

Рынки

ресурсов

• Предоставляют человеческие ресурсы:

труд и предпринимательство

• Сбережения

• Труд и предпринимательство

• Сбережения

Доходы потребителей

15

16.

Виды ресурсов предприятияМатериальные

ресурсы

Финансовые

ресурсы

Человеческие

ресурсы

Готовая продукция

(товары или услуги)

Предприятие

Нематериальные

ресурсы

16

17.

Виды ресурсов предприятияТехнические Оборудования, здания,

Материальные

ресурсы

транспорт, техника, другие

производительные мощности

Сырьевые Материалы,

энергоресурсы, права на разработку

месторождений

Готовая продукция

(товары или услуги)

Деловая репутация

Финансовые

ресурсы

Человеческие

ресурсы

Капитал, займы

Персонал время сотрудников,

рабочие часы и время, затрачиваемое

на выполнение задач

Сеть поставок и дистрибуция

Коллективные знания

Прибыль, денежные

средства

Нематериальные

ресурсы

Интеллектуальные: патенты,

товарные знаки

Интеллектуальные:

патенты на собственные

разработки, товарные

знаки

17

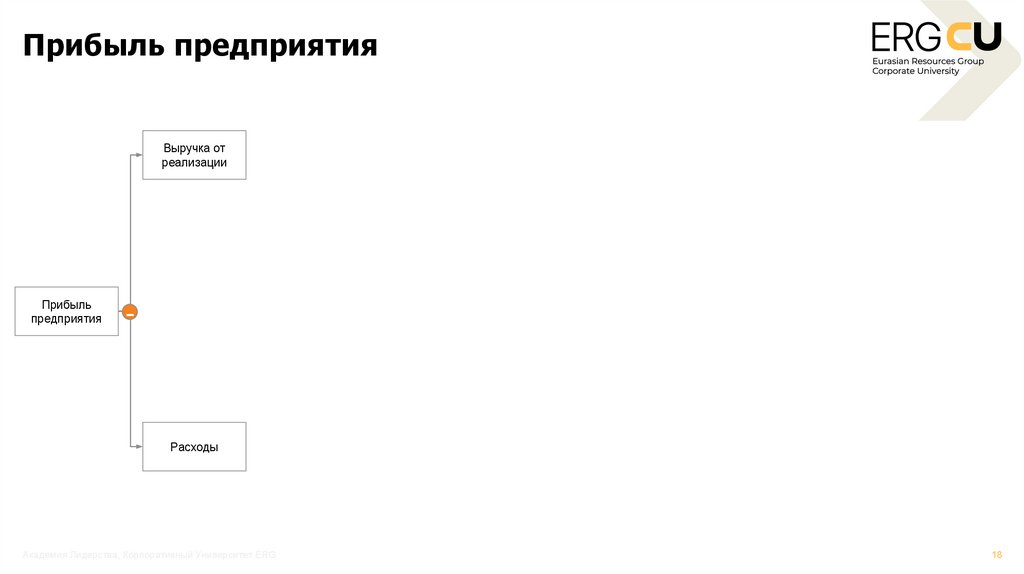

18.

Прибыль предприятияВыручка от

реализации

Прибыль

предприятия

-

Расходы

Академия Лидерства, Корпоративный Университет ERG

18

19.

Прибыль предприятияЦена

реализации

Выручка от

реализации

Объем

производства

Прибыль

предприятия

Переменные

Расходы

Постоянные

Академия Лидерства, Корпоративный Университет ERG

19

20.

Прибыль предприятияКалендарное

время

Цена

реализации

Доступный

фонд времени

Выручка от

реализации

Обед

Объем

производства

Производительность в час

Прибыль

предприятия

Простои

Максимальная

мощность

Использование

мощности

Цена

-

Сырье

Норма расхода

Объем произ-ва

Переменные

Цена

Электроэнергия

Норма расхода

Объем произ-ва

Расходы

Затраты на

персонал

Постоянные

Академия Лидерства, Корпоративный Университет ERG

Другие постоянные

расходы

20

21.

Прибыль предприятияКалендарное

время

Цена

реализации

Доступный

фонд времени

Выручка от

реализации

Объем

производства

Производительность в час

Прибыль

предприятия

-

Сырье

Составление оптимального графика ремонтов

Мониторинг износа оборудования

Простои

Оптимизация процессов

Обед

Качество сырья

Максимальная

мощность

Использование

мощности

Обслуживание и модернизация

Обеспечение укомплектованности и

выхождаемости персонала

Оптимальный размер запасов

Цена

Снижение потерь и отходов

Норма расхода

Эффективные заменители

Совершенствование норм

Объем произ-ва

Переменные

Цена

Электроэнергия

Норма расхода

Объем произ-ва

Вторичное использование

Энергосберегающие технологии

Минимизация времени простоя

энергооборудования

Расходы

Затраты на

персонал

Постоянные

Академия Лидерства, Корпоративный Университет ERG

Другие постоянные

расходы

Повышение производительности труда

Автоматизация рутинных задач,

универсализация профессий

Обучение и мотивация

Снижение условно-постоянных расходов

2121

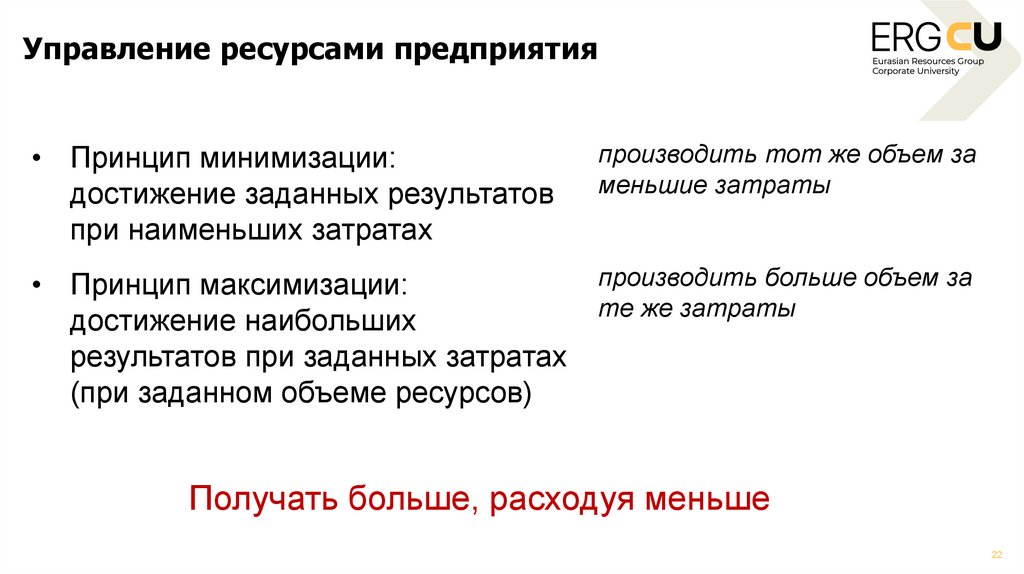

22.

Управление ресурсами предприятия• Принцип минимизации:

достижение заданных результатов

при наименьших затратах

производить тот же объем за

меньшие затраты

• Принцип максимизации:

достижение наибольших

результатов при заданных затратах

(при заданном объеме ресурсов)

производить больше объем за

те же затраты

Получать больше, расходуя меньше

22

23.

Упражнение 1. Распределите ресурсы предприятия на 3группы: 1. Входящие ресурсы, 2. Ресурсы создаваемые при

деятельности, 3. Исходящие ресурсы

Трудовые

Технические

Деловая репутация и

партнерские отношения

(оборудования, здания,

транспорт) время машин и

оборудования на

производственные операции и

обслуживание, а также их

производительные мощности

Готовая продукция

(товары или услуги)

(персонал)

время сотрудников, рабочие

часы и время, затрачиваемое

на выполнение задач

Финансовые

Финансовые

прибыль, денежные средства

Природные

(права на владение

месторождениями,

география присутствия)

Коллективные

знания

капитал, займы

Отходы

производства

Сеть поставок и

дистрибуция

Академия Лидерства, Корпоративный Университет ERG

Сырьевые

(материалы, энергоресурсы)

Интеллектуальные:

патенты, товарные

знаки

23

24.

Упражнение 1. ОтветВходящие ресурсы

Технические

(оборудования, здания,

транспорт) время машин и

оборудования на

производственные операции и

обслуживание, а также их

производительные мощности

Природные

(права на владение

месторождениями,

география присутствия)

Ресурсы создаваемые при

деятельности

Деловая репутация и

партнерские

отношения

Сеть поставок и

дистрибуция

Исходящие ресурсы

Готовая продукция

(товары или услуги)

Отходы

производства

Сырьевые

(материалы, энергоресурсы)

Финансовые

капитал, займы

Коллективные

знания

Интеллектуальные:

патенты, товарные

знаки

Финансовые

прибыль, денежные средства

Трудовые

(персонал)

время сотрудников, рабочие

часы и время, затрачиваемое

на выполнение задач

Академия Лидерства, Корпоративный Университет ERG

24

25.

Выводы1. Ресурсы предприятия ограничены

2. Эффективная экономика предприятия – это эффективное

управление ресурсами

Академия Лидерства, Корпоративный Университет ERG

25

26.

Полезная библиотекаЛитература

Youtube

Литература

Азы экономики,

Мария Бойко

Как работает экономика –

простыми и понятными

словами,

Михаил Митрофанов

Фрикономика,

Стивен Д. Левит

Стивен Дж. Дабнер

26

27.

УПРАВЛЕНИЕ ОБОРОТНЫМКАПИТАЛОМ

28.

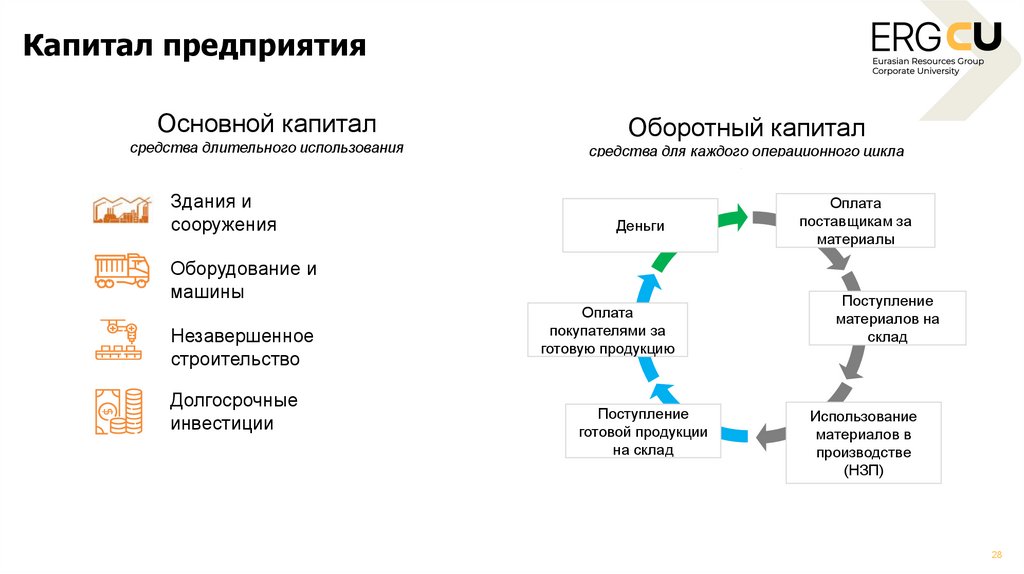

Капитал предприятияОсновной капитал

средства длительного использования

Здания и

сооружения

Оборудование и

машины

Незавершенное

строительство

Долгосрочные

инвестиции

Оборотный капитал

средства для каждого операционного цикла

Сырье и

полуфабрикаты

Деньги

Оплата

поставщикам

Капитал в за

материалы

производительной

форме

Основные и вспомогательные

Капитал в денежной

материалы

форме

Оплата

покупателями за

Оплата труда

готовую продукцию

Поступление

материалов на

склад

Поступление

Использование

Капитал

в

товарной

готовой продукции

материалов в

форме производстве

на склад

(НЗП)

28

29.

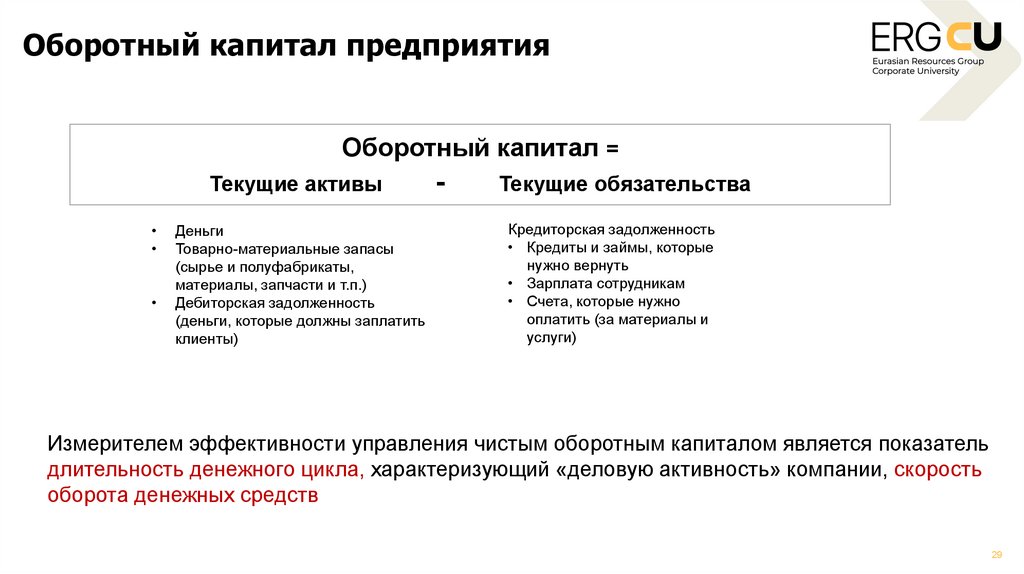

Оборотный капитал предприятияОборотный капитал =

Текущие активы

Деньги

Товарно-материальные запасы

(сырье и полуфабрикаты,

материалы, запчасти и т.п.)

Дебиторская задолженность

(деньги, которые должны заплатить

клиенты)

-

Текущие обязательства

Кредиторская задолженность

• Кредиты и займы, которые

нужно вернуть

• Зарплата сотрудникам

• Счета, которые нужно

оплатить (за материалы и

услуги)

Измерителем эффективности управления чистым оборотным капиталом является показатель

длительность денежного цикла, характеризующий «деловую активность» компании, скорость

оборота денежных средств

29

30.

Денежный цикл: из чего складывается?Приобретение

кокса

Оплата

поставщикам

Длительность оборота ТМЦ

Реализация

продукции

Получение

оплаты

Длительность оборота ДЗ

Длительность

оборота КЗ

Денежный цикл

Время

30

31.

Денежный цикл: из чего складывается?Приобретение

кокса

Оплата

поставщикам

Длительность оборота ТМЦ

Реализация

ферросплавов

Получение

оплаты

Длительность оборота ДЗ

Длительность

оборота КЗ

Денежный цикл

Время

31

32.

Денежный цикл: из чего складывается?Приобретение

кокса

Оплата

поставщикам

Длительность оборота ТМЦ

Реализация

ферросплавов

Получение

оплаты

Длительность оборота ДЗ

Длительность

оборота КЗ

Денежный цикл

Время

32

33.

Денежный цикл: из чего складывается?Приобретение

кокса

Оплата

поставщикам

Длительность оборота ТМЦ

Реализация

ферросплавов

Получение

оплаты

Длительность оборота ДЗ

Длительность

оборота КЗ

Время возврата

денег в Компанию

потраченных в

закупаемые ресурсы,

в виде оплаты за

готовую продукцию

Денежный цикл

Время

Длительность денежного цикла показывает эффективность

управления деньгами

Длительность Денежного Цикла = длительность оборота ДЗ + длительность

оборота ТМЗ – длительность оборота КЗ

33

34.

Денежный цикл. ОпределениеДенежный цикл определяет время, которое требуется для

того, чтобы 1 тенге, вложенный в закупаемые ресурсы

(товары), вернулся в компанию в виде оплаты ее товаров

или услуг

Иными словами, денежный цикл – это период безденежья

Академия Лидерства, Корпоративный Университет ERG

34

35.

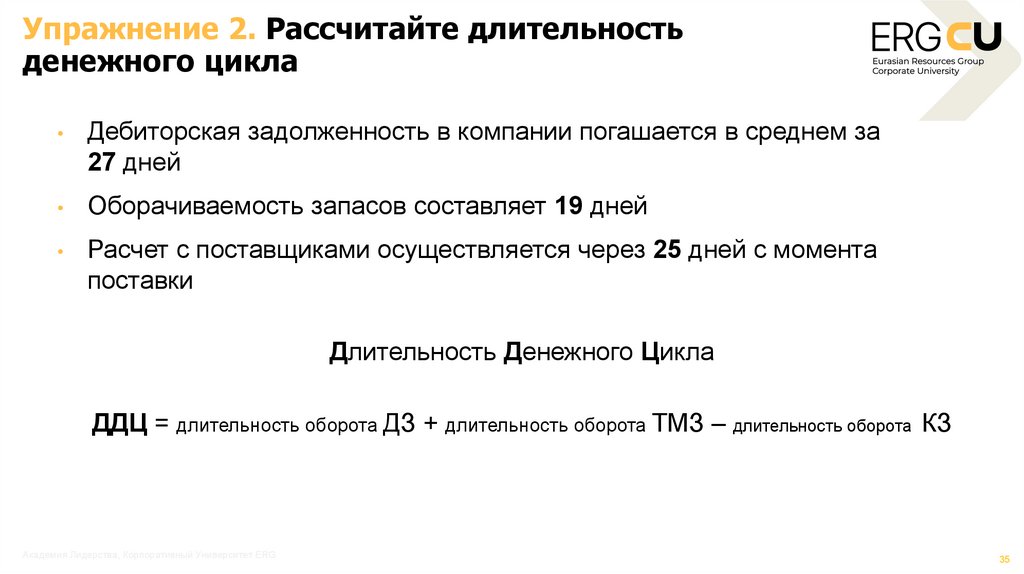

Упражнение 2. Рассчитайте длительностьденежного цикла

Дебиторская задолженность в компании погашается в среднем за

27 дней

Оборачиваемость запасов составляет 19 дней

Расчет с поставщиками осуществляется через 25 дней с момента

поставки

Длительность Денежного Цикла

ДДЦ = длительность оборота ДЗ + длительность оборота ТМЗ – длительность оборота КЗ

Академия Лидерства, Корпоративный Университет ERG

35

36.

Упражнение 2. ОтветДебиторская задолженность в компании погашается в среднем за

27 дней

Оборачиваемость запасов составляет 19 дней

Расчет с поставщиками осуществляется через 25 дней с момента

поставки

Длительность Денежного Цикла

ДДЦ = длительность оборота ДЗ + длительность оборота ТМЗ – длительность оборота КЗ

27 дн + 19 дн – 25 дн = 21 день

Академия Лидерства, Корпоративный Университет ERG

36

37.

Как можно эффективно управлять денежнымциклом?

1 вариант

отсрочить

дату выхода

денег из

Компании

Приобретение

кокса

х

Оплата

поставщикам

Реализация

продукции

Длительность оборота ТМЦ

Получение

оплаты

Длительность

оборота ДЗ

Длительность

оборота КЗ

Денежный цикл

(отрицательный)

Денежный цикл

Время

2 вариант

ускорить

дату прихода

денег

в Компанию Денежный цикл

(отрицательный)

Реализация

ферросплавов

х

Получение

оплаты

Длительность

оборота ДЗ

Длительность

оборота КЗ

Денежный цикл

Время

Управление оборотным капиталом через управление длительностью денежного цикла

37

38.

Управление оборотным капиталом черезоптимизацию денежной массы в обращении

Деньги

Капитал в денежной

форме

Оплата поставщикам за

материалы

Капитал в

производительной

форме

Капитал в товарной

форме

Оплата покупателями

за готовую продукцию

Поступление готовой

продукции на склад

Поступление

материалов на склад

500 ед.

за 50 млн. тг

Использование

материалов в

производстве (НЗП)

50 ед.

за 5 млн. тг

38

39.

Управление оборотным капиталомОптимизация дебиторской

задолженности

(сокращение сроков

погашения )

Оптимизация кредиторской

задолженности

(увеличение сроков

погашения )

1

3

2

4

Поддержание оптимального

размера запаса

(управление запасами

на каждом из этапов

производственного цикла)

Управление деньгами

(точность прогноза)

39

40.

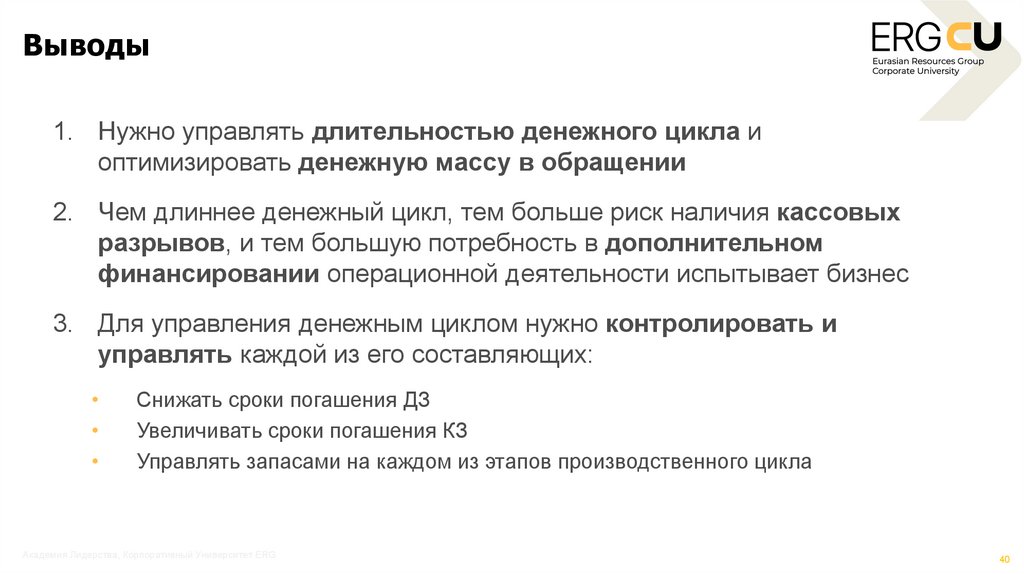

Выводы1. Нужно управлять длительностью денежного цикла и

оптимизировать денежную массу в обращении

2. Чем длиннее денежный цикл, тем больше риск наличия кассовых

разрывов, и тем большую потребность в дополнительном

финансировании операционной деятельности испытывает бизнес

3. Для управления денежным циклом нужно контролировать и

управлять каждой из его составляющих:

Снижать сроки погашения ДЗ

Увеличивать сроки погашения КЗ

Управлять запасами на каждом из этапов производственного цикла

Академия Лидерства, Корпоративный Университет ERG

40

41.

ИНВЕСТИЦИОННЫЕ ПРОЕКТЫ42.

Денежные потоки в компанииОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ

основная деятельность, для которой создано предприятие

Запасы

Кредиторская

задолженность

Дебиторская

задолженность

ИНВЕСТИЦИОННАЯ

ДЕЯТЕЛЬНОСТЬ

ФИНАНСОВАЯ

ДЕЯТЕЛЬНОСТЬ

деятельность, связанная с

приобретением (и выбытием)

долгосрочных активов и

других инвестиций

ДЕНЬГИ

деятельность, отражающая

изменение объема и состава

капитала (собственных и заемных

средств)

Капитальные затраты

Взносы акционеров

Другие инвестпроекты

Кредиты и займы

Академия Лидерства, Корпоративный Университет ERG

42

43.

Инвестиционный проектЭто определенный план действий,

направленный на то, чтобы вложенные

средства принесли доход в будущем

Примеры инвестиционных проектов:

• строительство новых производственных

линий

• модернизация оборудования

• внедрение новых технологий

• расширение производства и т.п.

Повышение производительности

Установка новых станков или модернизация

существующего оборудования для увеличения

объемов производства

Снижение издержек

Внедрение энергоэффективных технологий для

сокращения затрат на электроэнергию

Улучшение качества продукции

Внедрение новых технологий или материалов

для повышения качества выпускаемой продукции

Расширение ассортимента

Запуск новых производственных линий для

выпуска новой продукции

43

44.

Эффекты по проектам развитияСоздание нового

продукта

Увеличение мощности /

производительности

Классический расчет:

доходы от нового продукта

– расходы, связанные с новым продуктом

Дельта-кейс:

доходы только от дополнительных объемов

– расходы, связанные с дополнительными объемами

Эффекты

инвестиционного

проекта

Снижение

операционных

расходов

Снижение капитальных

расходов

Дельта-кейс:

в качестве доходов используется экономия на операционных

расходах; в качестве расходов – расходы, связанные с

эксплуатацией приобретаемых ОС

Дельта-кейс:

операционные доходы от проекта равны нулю;

В последующих годах предполагается

снижение/экономия капитальных расходов.

45.

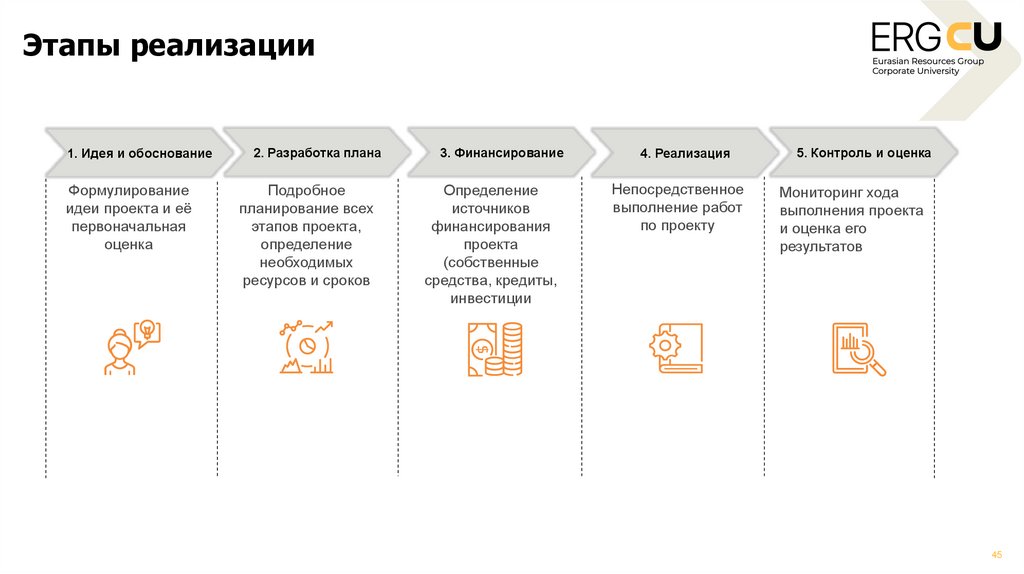

Этапы реализации1. Идея и обоснование

Формулирование

идеи проекта и её

первоначальная

оценка

2. Разработка плана

3. Финансирование

Подробное

планирование всех

этапов проекта,

определение

необходимых

ресурсов и сроков

Определение

источников

финансирования

проекта

(собственные

средства, кредиты,

инвестиции

4. Реализация

Непосредственное

выполнение работ

по проекту

5. Контроль и оценка

Мониторинг хода

выполнения проекта

и оценка его

результатов

45

46.

Основные показатели эффективностиинвестпроекта

Время, за которое

проект окупится и

начнет приносить

прибыль

Процентная ставка,

при которой чистая

приведенная

стоимость проекта

равна нулю

Срок

окупаемости

NPV

Чистая

приведенная

стоимость

IRR

ROI

Внутренняя

норма

доходности

Рентабельность

инвестиций

Разница между

приведенной

стоимостью будущих

доходов и затрат

Отношение прибыли к

объему инвестиций

46

47.

Рекомендации по выбору критериевУдобен как первичный

показатель привлекательности

инвестиций (+/-) и для

определения величины/масштаба

совокупной прибыли

NPV

DOI

Позволяет сопоставить с

альтернативным

использованием/вложением

свободных денежных средств

IRR

DPP

Позволяет ранжировать проекты

по отдаче на инвестиции и

выбирать наиболее доходные.

Дополняющий показатель,

отражающий скорость возврата

первоначальных инвестиций

Приоритетность того или иного критерия при выборе проекта диктуется целями инвестора

и рыночными условиями

47

48.

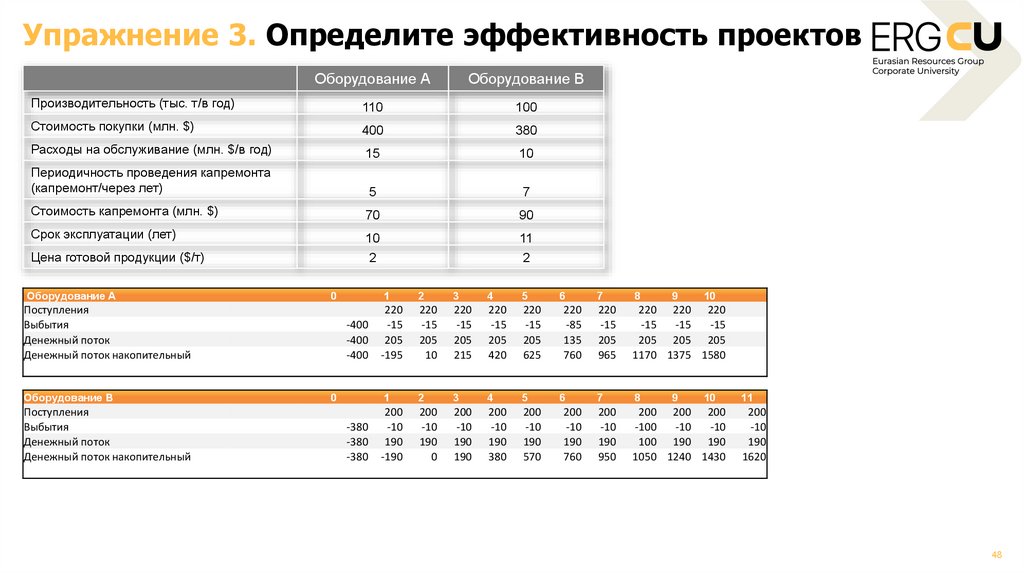

Упражнение 3. Определите эффективность проектовОборудование А

Оборудование В

Производительность (тыс. т/в год)

110

100

Стоимость покупки (млн. $)

400

380

Расходы на обслуживание (млн. $/в год)

15

10

Периодичность проведения капремонта

(капремонт/через лет)

5

7

Стоимость капремонта (млн. $)

70

90

Срок эксплуатации (лет)

10

11

Цена готовой продукции ($/т)

2

2

Оборудование А

0

Поступления

Выбытия

Денежный поток

Денежный поток накопительный

Оборудование В

Поступления

Выбытия

Денежный поток

Денежный поток накопительный

-400

-400

-400

0

-380

-380

-380

1

2

3

4

5

6

7

8

220

-15

205

-195

220

-15

205

10

220

-15

205

215

220

-15

205

420

220

-15

205

625

220

-85

135

760

220

-15

205

965

220 220 220

-15

-15

-15

205 205 205

1170 1375 1580

9

1

2

3

4

5

6

7

8

200

-10

190

-190

200

-10

190

0

200

-10

190

190

200

-10

190

380

200

-10

190

570

200

-10

190

760

200

-10

190

950

200 200 200

-100

-10

-10

100 190 190

1050 1240 1430

9

10

10

11

200

-10

190

1620

48

49.

Упражнение 3. ОтветОборудование А

Оборудование В

Производительность (тыс. т/в год)

110

100

Стоимость покупки (млн. $)

400

380

Расходы на обслуживание (млн. $/в год)

15

10

Периодичность проведения капремонта

(капремонт/через лет)

5

7

Стоимость капремонта (млн. $)

70

90

Срок эксплуатации (лет)

10

11

Цена готовой продукции ($/т)

2

2

Оборудование А

0

Поступления

Выбытия

Денежный поток

Денежный поток накопительный

Оборудование В

Поступления

Выбытия

Денежный поток

Денежный поток накопительный

-400

-400

-400

0

-380

-380

-380

1

2

3

4

5

6

7

8

220

-15

205

-195

220

-15

205

10

220

-15

205

215

220

-15

205

420

220

-15

205

625

220

-85

135

760

220

-15

205

965

220 220 220

-15

-15

-15

205 205 205

1170 1375 1580

9

1

2

3

4

5

6

7

8

200

-10

190

-190

200

-10

190

0

200

-10

190

190

200

-10

190

380

200

-10

190

570

200

-10

190

760

200

-10

190

950

200 200 200

-100

-10

-10

100 190 190

1050 1240 1430

9

10

10

11

200

-10

190

1620

49

50.

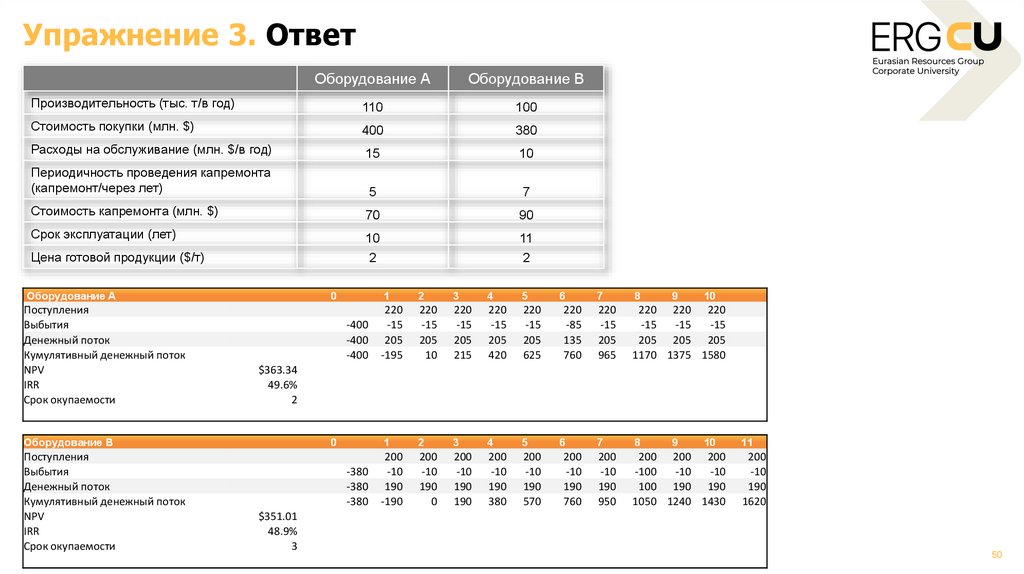

Упражнение 3. ОтветОборудование А

Оборудование В

Производительность (тыс. т/в год)

110

100

Стоимость покупки (млн. $)

400

380

Расходы на обслуживание (млн. $/в год)

15

10

Периодичность проведения капремонта

(капремонт/через лет)

5

7

Стоимость капремонта (млн. $)

70

90

Срок эксплуатации (лет)

10

11

Цена готовой продукции ($/т)

2

2

Оборудование А

Поступления

Выбытия

Денежный поток

Кумулятивный денежный поток

NPV

IRR

Срок окупаемости

0

-400

-400

-400

2

3

4

5

6

7

8

220

-15

205

-195

220

-15

205

10

220

-15

205

215

220

-15

205

420

220

-15

205

625

220

-85

135

760

220

-15

205

965

220 220 220

-15

-15

-15

205 205 205

1170 1375 1580

9

10

1

2

3

4

5

6

7

8

200

-10

190

-190

200

-10

190

0

200

-10

190

190

200

-10

190

380

200

-10

190

570

200

-10

190

760

200

-10

190

950

200 200 200

-100

-10

-10

100 190 190

1050 1240 1430

$363.34

49.6%

2

Оборудование В

Поступления

Выбытия

Денежный поток

Кумулятивный денежный поток

NPV

IRR

Срок окупаемости

1

0

-380

-380

-380

$351.01

48.9%

3

9

10

11

200

-10

190

1620

50

51.

Выводы1. Свободные средства необходимо инвестировать

2. Инвестиционные проекты должны повышать эффективность

3. Правильная оценка инвестиционных проектов помогает определить

ее доходность/убыточность

Академия Лидерства, Корпоративный Университет ERG

51

52.

ВОПРОСЫ?53.

2. ПЛАНИРОВАНИЕ ИБЮДЖЕТИРОВАНИЕ

Онлайн-курс

54.

Знакомство. ТренерыАлмас Тусупов

фото

Руководитель по финансовому планированию и

анализу ERG

• Более 14 лет опыта в планировании и анализе горнометаллургической отрасли

• MBA, Член Ассоциации сертифицированных специалистов

управленческого учета (СIMA)

54

55.

Цель и результаты обучения• Находить пути оптимизации процессов (скрытые резервы), снижения затрат

За счет того, что научитесь:

• качественно планировать объемов работ, потребности цеха в сырье, материалах,

ТМЦ

• делать план-факт анализ и понимать причины превышений от бюджета

• своевременно реагировать, снижать потребность в закупе в случае отклонения

от бюджета объемов производства

55

56.

Содержание01

Что такое бюджет и его цели

02

Виды бюджетов

03

Этапы бюджетирования

04

Бюджетный контроль

05

Примеры и рекомендации

57.

РАЗДЕЛ 01ЧТО ТАКОЕ БЮДЖЕТ И ЕГО

ЦЕЛИ

Академия Лидерства

58.

Что такое Бюджет?58

59.

Что такое Бюджет?Бюджет

это план, отражающий доходы и расходы на определенный период времени. Он помогает

организации достичь целей.

59

60.

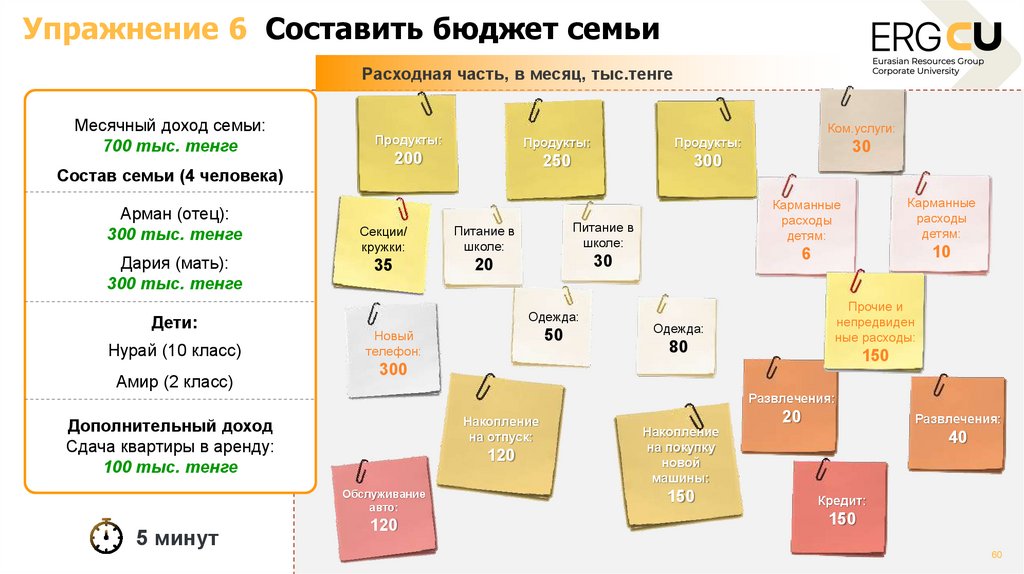

Упражнение 6 Составить бюджет семьиРасходная часть, в месяц, тыс.тенге

Месячный доход семьи:

700 тыс. тенге

Продукты:

Продукты:

Продукты:

200

250

300

Состав семьи (4 человека)

Арман (отец):

300 тыс. тенге

Дария (мать):

300 тыс. тенге

Дети:

Нурай (10 класс)

Амир (2 класс)

Секции/

кружки:

Питание в

школе:

Питание в

школе:

35

20

30

Одежда:

Новый

телефон:

50

Ком.услуги:

30

Карманные

расходы

детям:

Карманные

расходы

детям:

6

10

Прочие и

непредвиден

ные расходы:

Одежда:

80

150

300

Развлечения:

Накопление

на отпуск:

Дополнительный доход

Сдача квартиры в аренду:

100 тыс. тенге

120

Обслуживание

авто:

5 минут

120

Накопление

на покупку

новой

машины:

150

20

Развлечения:

40

Кредит:

150

60

61.

Цели бюджетированияКонтроль и

Координация

наблюдение

Планирование

Коммуникация

Авторизация

Мотивация

61

62.

РАЗДЕЛ 02ВИДЫ БЮДЖЕТОВ

Академия Лидерства

63.

Виды бюджетовПо периодичности и

горизонту планирования:

Периодический бюджет и

скользящий бюджет

По подходу

Приростное бюджетирование

и Бюджетирование «с нуля»

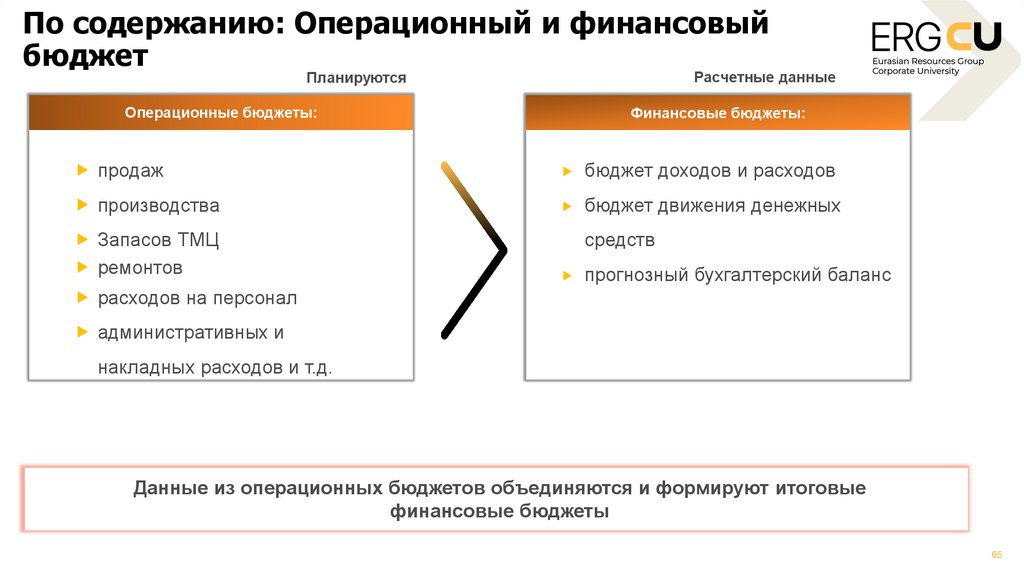

По содержанию:

Операционный бюджет и

финансовый бюджет

По вовлеченности

сотрудников

Сверху Вниз / Снизу вверх

63

64.

Виды бюджетовПо периодичности и

горизонту планирования:

Периодический бюджет и

скользящий бюджет

По подходу

Приростное бюджетирование

и Бюджетирование «с нуля»

По содержанию:

Операционный бюджет и

финансовый бюджет

По вовлеченности

сотрудников

Сверху Вниз / Снизу вверх

64

65.

По содержанию: Операционный и финансовыйбюджет

Расчетные данные

Планируются

Операционные бюджеты:

Финансовые бюджеты:

продаж

бюджет доходов и расходов

производства

бюджет движения денежных

Запасов ТМЦ

ремонтов

средств

прогнозный бухгалтерский баланс

расходов на персонал

административных и

накладных расходов и т.д.

Данные из операционных бюджетов объединяются и формируют итоговые

финансовые бюджеты

65

66.

По периодичности и горизонту планирования:Периодический бюджет

Периодический бюджет — это финансовый план, составляемый на определенный период времени,

например, месяц, квартал или год.

1

month

6-9

month

1

year

Годовой бюджет

Квартальный бюджет

Ежемесячный бюджет

Охватывает период

в один месяц

Обычно используется

для оперативного

управления финансами

и контроля текущих

расходов и доходов.

Охватывает период

в 6-9 месяца

Подходит для

среднесрочного

планирования и

позволяет

корректировать годовой

бюджет по итогам

каждого квартала.

Охватывает период

в один год

Включает долгосрочные

финансовые цели и

планы. Обычно является

частью стратегического

планирования компании.

66

67.

По периодичности и горизонту планирования:Скользящее планирование

Скользящее планирование— это метод планирования и бюджетирования, при котором план регулярно обновляется и продлевается на

новый период по мере завершения текущего периода.

Основные характеристики скользящего планирования

Постоянное

обновление

Длительный

временной горизонт

Гибкость

Преимущества скользящего планирования

Актуальность

данных

Улучшение

контроля и

управления

Гибкость и

адаптивность

Долгосрочная

перспектива

67

68.

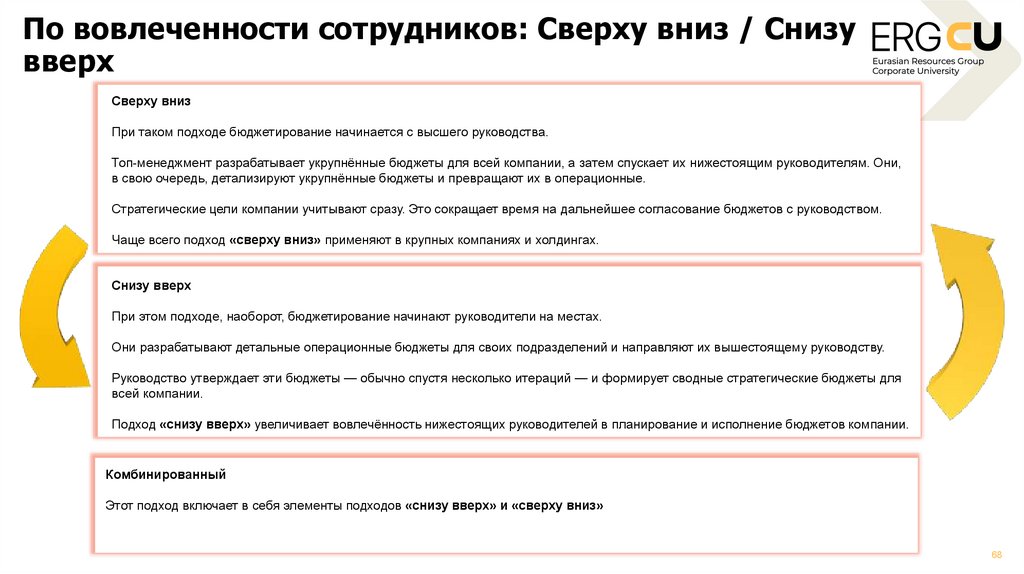

По вовлеченности сотрудников: Сверху вниз / Снизувверх

Сверху вниз

При таком подходе бюджетирование начинается с высшего руководства.

Топ-менеджмент разрабатывает укрупнённые бюджеты для всей компании, а затем спускает их нижестоящим руководителям. Они,

в свою очередь, детализируют укрупнённые бюджеты и превращают их в операционные.

Стратегические цели компании учитывают сразу. Это сокращает время на дальнейшее согласование бюджетов с руководством.

Чаще всего подход «сверху вниз» применяют в крупных компаниях и холдингах.

Снизу вверх

При этом подходе, наоборот, бюджетирование начинают руководители на местах.

Они разрабатывают детальные операционные бюджеты для своих подразделений и направляют их вышестоящему руководству.

Руководство утверждает эти бюджеты — обычно спустя несколько итераций — и формирует сводные стратегические бюджеты для

всей компании.

Подход «снизу вверх» увеличивает вовлечённость нижестоящих руководителей в планирование и исполнение бюджетов компании.

Комбинированный

Этот подход включает в себя элементы подходов «снизу вверх» и «сверху вниз»

68

69.

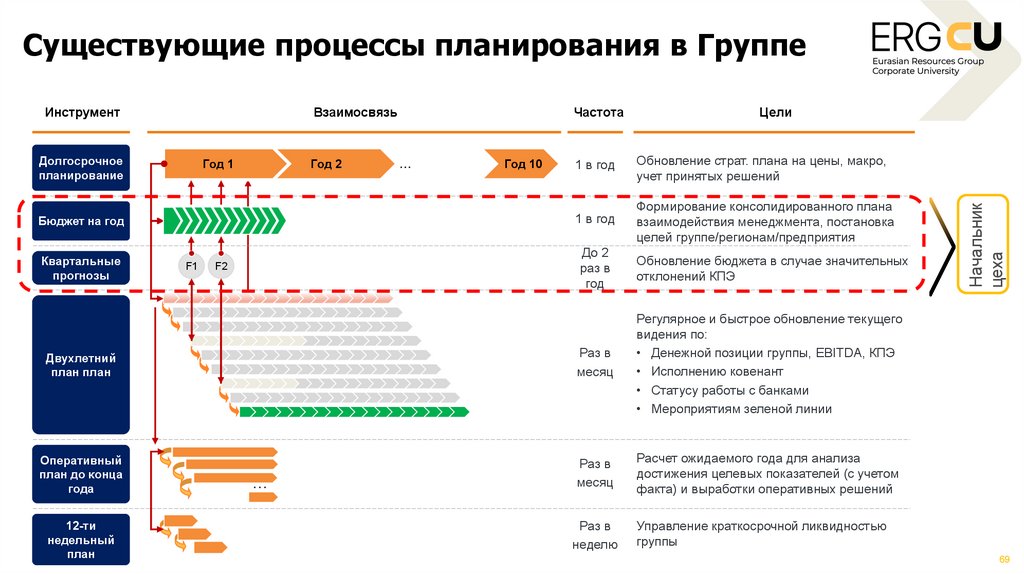

Существующие процессы планирования в ГруппеВзаимосвязь

Частота

Цели

1 в год

Обновление страт. плана на цены, макро,

учет принятых решений

1 в год

Формирование консолидированного плана

взаимодействия менеджмента, постановка

целей группе/регионам/предприятия

До 2

раз в

год

Обновление бюджета в случае значительных

отклонений КПЭ

Двухлетний

план план

Раз в

месяц

Регулярное и быстрое обновление текущего

видения по:

• Денежной позиции группы, EBITDA, КПЭ

• Исполнению ковенант

• Статусу работы с банками

• Мероприятиям зеленой линии

Оперативный

план до конца

года

Раз в

месяц

Расчет ожидаемого года для анализа

достижения целевых показателей (с учетом

факта) и выработки оперативных решений

Раз в

неделю

Управление краткосрочной ликвидностью

группы

Долгосрочное

планирование

Год 1

Год 2

Бюджет на год

Квартальные

прогнозы

12-ти

недельный

план

F1

F2

…

…

Год 10

Начальник

цеха

Инструмент

69

70.

Упражнение 7Отметить какие виды бюджета здесь присутствуют

Автотранспортный цех планирует объем работ (услуг и механизмов) на 2025 год на базе заявок на

услуги техники, сформированных другими цехами.

Для обеспечения производства формируется потребность в ДТ, ГСМ, других материалах.

Согласно графику ППР формируется ремонтная программа техники.

Определены численность персонала, затраты на техосмотр, страхование техники, СИЗ.

Двухлетний

план

Бюджет

ремонтов

Бюджет

сверху вниз

Бюджет

производства

Бюджет

продаж

Бюджет

запасов

Бюджет доходов и

расходов

Бюджет

снизу вверх

Бюджет расходов на

персонал

Ежемесячный

бюджет

Годовой

бюджет

Бюджет накладных

расходов

5 минут

70

71.

Упражнение 7. ОтветыАвтотранспортный цех планирует объем работ (услуг и механизмов) на 2025 год на базе заявок на

услуги техники, сформированных другими цехами.

Для обеспечения производства формируется потребность в ДТ, ГСМ, других материалах.

Согласно графику ППР формируется ремонтная программа техники.

Определены численность персонала, затраты на техосмотр, страхование техники, СИЗ.

Двухлетний

план

+

+

Бюджет

производства

Бюджет доходов и

расходов

Ежемесячный

бюджет

Бюджет

ремонтов

Бюджет

сверху вниз

Бюджет

продаж

+

Бюджет

запасов

+

Бюджет

снизу вверх

+

Бюджет расходов на

персонал

+

Годовой

бюджет

+

Бюджет накладных

расходов

5 минут

71

72.

По подходу: Приростное бюджетирование иБюджетирование «с нуля»

Приростное бюджетирование

Бюджетирование «с нуля»

При этом подходе отправная точка для новых бюджетов —

бюджетные или фактические показатели предыдущих

периодов.

При этом подходе бюджеты формируют с чистого листа,

без учёта данных предыдущих периодов.

Их корректируют с учётом

изменений в работе компании.

ожидаемых

Например,

с

учётом

роста

объёмов

производства, продаж, цен и так далее. Это

самый распространённый метод разработки

бюджетов.

В процессе нулевого бюджетирования каждая

статья расходов должна быть обоснована и

заново утверждена, независимо от того, была

ли она ранее частью бюджета. Этот подход

обеспечивает более тщательный анализ и

контроль

за

расходами

и

позволяет

оптимизировать использование ресурсов.

72

73.

Основные характеристики нулевогобюджетирования

Начало "с нуля":

При составлении бюджета

все статьи расходов

рассматриваются заново, и

никаких затрат не

принимается по

умолчанию.

Обоснование расходов

Каждая статья расходов

должна быть обоснована с

точки зрения её

необходимости и пользы

для организации

Приоритетность

Расходы распределяются

на основе их важности и

приоритетности для

достижения целей

организации.

73

74.

ПриоритетностьДля определения приоритетности необходимо ввести категоризацию расходов по

степени важности

1

Требования законодательства

(обязательные)

2

Приоритетность

Критические для операционной

деятельности

3

Стратегически важные

4

Улучшения и оптимизации

5

Желательно, но не обязательно

74

75.

ОбсуждениеРасходы распределяются

на основе их важности и

приоритетности для

достижения целей

организации.

Какие плюсы и минусы нулевого бюджетирования?

Недостатки

10 минут

75

76.

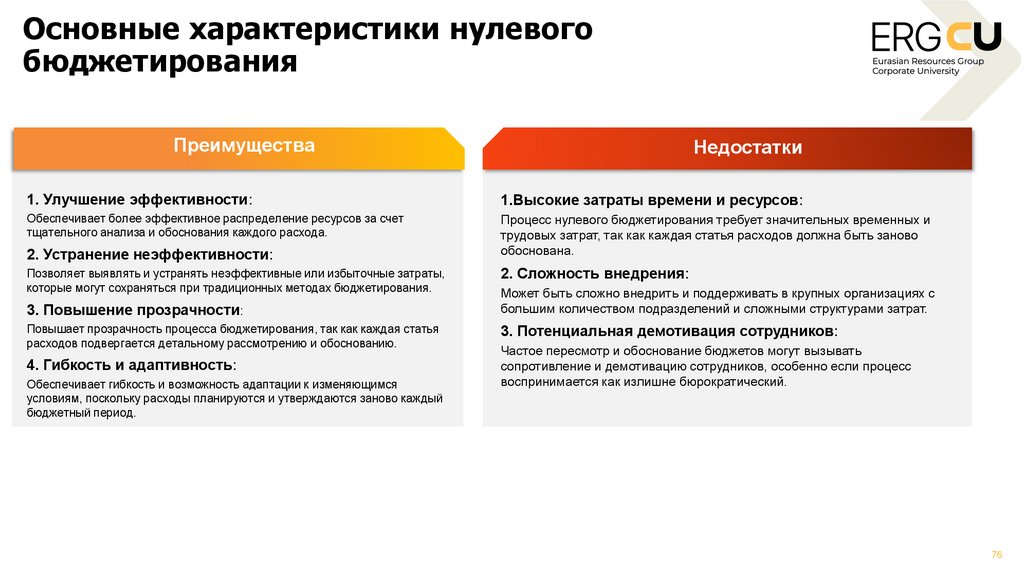

Основные характеристики нулевогобюджетирования

Преимущества

Недостатки

1. Улучшение эффективности:

1.Высокие затраты времени и ресурсов:

Обеспечивает более эффективное распределение ресурсов за счет

тщательного анализа и обоснования каждого расхода.

Процесс нулевого бюджетирования требует значительных временных и

трудовых затрат, так как каждая статья расходов должна быть заново

обоснована.

2. Устранение неэффективности:

Позволяет выявлять и устранять неэффективные или избыточные затраты,

которые могут сохраняться при традиционных методах бюджетирования.

3. Повышение прозрачности:

Повышает прозрачность процесса бюджетирования, так как каждая статья

расходов подвергается детальному рассмотрению и обоснованию.

4. Гибкость и адаптивность:

Обеспечивает гибкость и возможность адаптации к изменяющимся

условиям, поскольку расходы планируются и утверждаются заново каждый

бюджетный период.

2. Сложность внедрения:

Может быть сложно внедрить и поддерживать в крупных организациях с

большим количеством подразделений и сложными структурами затрат.

3. Потенциальная демотивация сотрудников:

Частое пересмотр и обоснование бюджетов могут вызывать

сопротивление и демотивацию сотрудников, особенно если процесс

воспринимается как излишне бюрократический.

76

77.

Пример БюджетированияНа предприятии в 2022 году был АВР оборудования, в 2023 году плановый КР печей.

В этой связи, в эти годы возникла повышенная потребность в услугах подрядчиков по предоставлению автотрапорта и

механизмов (погрузчики, краны, автоплощадки) для перевозки ТМЦ для ремонтов, а также перевозки полуфабрикатов

впрок.

В 2024 году такие ремонты не планировались (все ремонты в текущем режиме), производственные предпосылки

сохранились (нет значительных колебаний V пр-ва, вывода техники из эксплуатации, КТГ техники)

Что мы видим ?

Показатель

услуги автотранспорта и механизмов, млн.тенге

Факт 2020

Факт 2021

Факт 2022

Факт 2023

План 2024

120

116

380

600

520 ?

77

78.

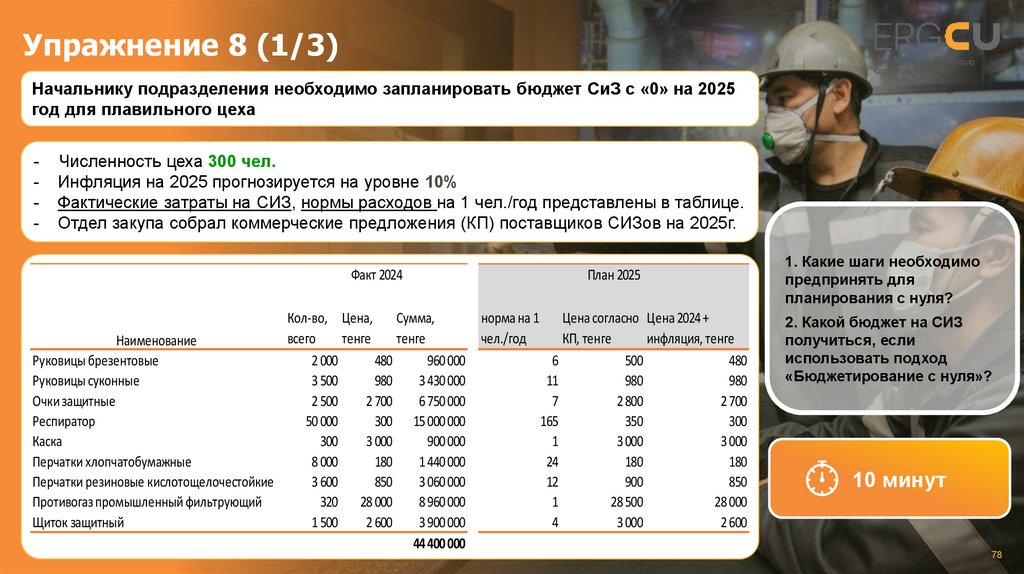

Упражнение 8 (1/3)Начальнику подразделения необходимо запланировать бюджет СиЗ с «0» на 2025

год для плавильного цеха

-

Численность цеха 300 чел.

Инфляция на 2025 прогнозируется на уровне 10%

Фактические затраты на СИЗ, нормы расходов на 1 чел./год представлены в таблице.

Отдел закупа собрал коммерческие предложения (КП) поставщиков СИЗов на 2025г.

Факт 2024

Кол-во, Цена,

Сумма,

всего

тенге

тенге

Наименование

Руковицы брезентовые

2 000

480

960 000

Руковицы суконные

3 500

980

3 430 000

Очки защитные

2 500

2 700

6 750 000

Респиратор

50 000

300 15 000 000

Каска

300

3 000

900 000

Перчатки хлопчатобумажные

8 000

180

1 440 000

Перчатки резиновые кислотощелочестойкие

3 600

850

3 060 000

Противогаз промышленный фильтрующий

320 28 000

8 960 000

Щиток защитный

1 500

2 600

3 900 000

44 400 000

План 2025

норма на 1

чел./год

Цена согласно Цена 2024 +

КП, тенге

инфляция, тенге

6

500

480

11

980

980

7

2 800

2 700

165

350

300

1

3 000

3 000

24

180

180

12

900

850

1

28 500

28 000

4

3 000

2 600

1. Какие шаги необходимо

предпринять для

планирования с нуля?

2. Какой бюджет на СИЗ

получиться, если

использовать подход

«Бюджетирование с нуля»?

10 минут

78

79.

Упражнение 8 (2/3)Помимо расходов на СИЗ Бюджет ОТиТБ

включает следующие статьи затрат:

Периодические

мед.осмотры

мед.осмотр

сотрудников

Повышение

квалиф-ции

сотрудников

Внедрение новых

технологий

безопасности

курсы/ семинары

Автоматизированн

ые системы

мониторинга

Обслуживание

систем

безопасности

ТО, ремонт

Корп.

мероприятия по

безопасности

Организация

мероприятий по

культуре

безопасности

Обучение/

сертификация

Расставьте приоритеты по

статьям затрат согласно

следующим категориям:

по требованиям

законодат-ва

Покупка

обязательных

СИЗ

каски, перчатки,

очки

Требования

законодательства

(обязательные)

Критические для

операционной

деятельности

Стратегически важные

Улучшения и оптимизации

Желательно, но не

обязательно

10 минут

79

80.

Упражнение 8 (3/3)Какие затраты необходимо оптимизировать в случае если:

а) предприятие под угрозой банкротства

б) предприятие испытывает краткосрочные кассовые разрывы

в) прибыль предприятия выросла в 2 раза за последние 2 года

10 минут

80

81.

Упражнение 8. Ответы (1/2)Факт 2024

Кол-во, Цена,

всего

тенге

Наименование

Руковицы брезентовые

2 000

Руковицы суконные

3 500

Очки защитные

2 500

Респиратор

50 000

Каска

300

Перчатки хлопчатобумажные

8 000

Перчатки резиновые кислотощелочестойкие

3 600

Противогаз промышленный фильтрующий

320

Щиток защитный

1 500

Сумма,

тенге

480

960 000

980

3 430 000

2 700

6 750 000

300 15 000 000

3 000

900 000

180

1 440 000

850

3 060 000

28 000

8 960 000

2 600

3 900 000

44 400 000

Бюджетирование с нуля

Цена с

норма на 1 Кол-во, КП,

чел./год

всего

тенге

6

11

7

165

1

24

12

1

4

1 800

3 300

2 100

49 500

300

7 200

3 600

300

1 200

Сумма,

тенге

500

900 000

980 3 234 000

2 800 5 880 000

350 17 325 000

3 000

900 000

180 1 296 000

900 3 240 000

28 500 8 550 000

3 000 3 600 000

44 925 000

Приростное бюджетирование

Кол-во, всего

2 000

3 500

2 500

50 000

300

8 000

3 600

320

1 500

Цена с

инфляцией,

тенге

Сумма, тенге

528

1 078

2 970

330

3 300

198

935

30 800

2 860

1 056 000

3 773 000

7 425 000

16 500 000

990 000

1 584 000

3 366 000

9 856 000

4 290 000

48 840 000

5 минут

81

82.

Упражнение 8. Ответы (2/2)1

4

3

1

Периодические

мед.осмотры

Повышение

квалиф-ции

сотрудников

Внедрение новых

технологий

безопасности

Обучение/

сертификация

курсы/ семинары

Автоматизированн

ые системы

мониторинга

мед.осмотр

сотрудников

2

Обслуживание

систем

безопасности

ТО, ремонт

по требованиям

законодат-ва

5

1

Корп.

мероприятия по

безопасности

Покупка

обязательных

СИЗ

Организация

мероприятий по

культуре

безопасности

каски, перчатки,

очки

5 минут

82

83.

РАЗДЕЛ 03ЭТАПЫ БЮДЖЕТИРОВАНИЯ

Академия Лидерства

84.

Бюджетный цикл1. Определение

стратегических целей

7. Подведение итогов

исполнения бюджета

6. Бюджетный контроль

и мониторинг

5. Утверждение бюджета

7

1

2

6

5

3

2. Подготовка

операционных бюджетов

3. Подготовка

финансового бюджета

4

4. Рассмотрение и защита

на бюджетном комитете

84

85.

Упрощенная схема процессаБюджет

продаж

Бюджет

производства

Сырье, закупочные

материалы

Трудовые ресурсы

Накладные расходы

Себестоимость

Общие и

административные

расходы

Расходы на

реализацию

Бюджетный отчет о прибылях и

убытках

Бюджетный отчет о движение

денежных средств

Бюджетный баланс

Бюджет капитальных

затрат

Графики выплат по

займам и план по

финансированию

85

86.

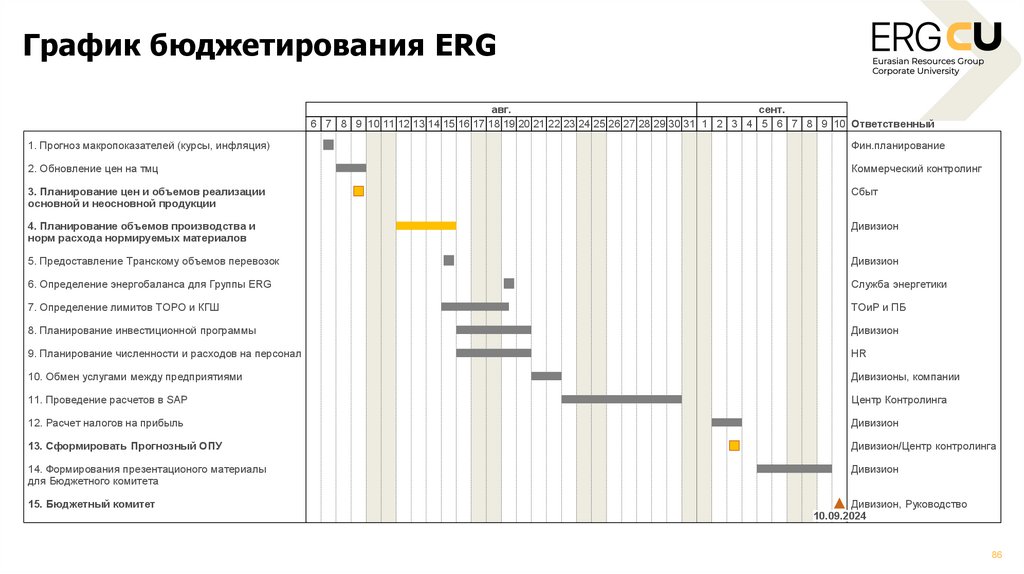

График бюджетирования ERGавг.

сент.

6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 1 2 3 4 5 6 7 8 9 10 Ответственный

1. Прогноз макропоказателей (курсы, инфляция)

Фин.планирование

2. Обновление цен на тмц

Коммерческий контролинг

3. Планирование цен и объемов реализации

основной и неосновной продукции

Сбыт

4. Планирование объемов производства и

норм расхода нормируемых материалов

Дивизион

5. Предоставление Транскому объемов перевозок

Дивизион

6. Определение энергобаланса для Группы ERG

Служба энергетики

7. Определение лимитов ТОРО и КГШ

ТОиР и ПБ

8. Планирование инвестиционной программы

Дивизион

9. Планирование численности и расходов на персонал

HR

10. Обмен услугами между предприятиями

Дивизионы, компании

11. Проведение расчетов в SAP

Центр Контролинга

12. Расчет налогов на прибыль

Дивизион

13. Сформировать Прогнозный ОПУ

Дивизион/Центр контролинга

14. Формирования презентационого материалы

для Бюджетного комитета

Дивизион

15. Бюджетный комитет

Дивизион, Руководство

10.09.2024

86

87.

Бюджетный комитетБюджетный комитет — это группа руководителей и специалистов, ответственных за разработку,

утверждение и контроль за выполнением бюджета организации. Бюджетный комитет играет ключевую роль в

процессе бюджетирования, обеспечивая координацию и управление финансовыми ресурсами компании.

Главный исполнительный директор (CEO)

Главный финансовый директор (CFO)

Состав бюджетного

комитета

Руководители функциональных подразделений

Финансовые аналитики

Планировщики

87

88.

РАЗДЕЛ 04БЮДЖЕТНЫЙ КОНТРОЛЬ

Академия Лидерства

89.

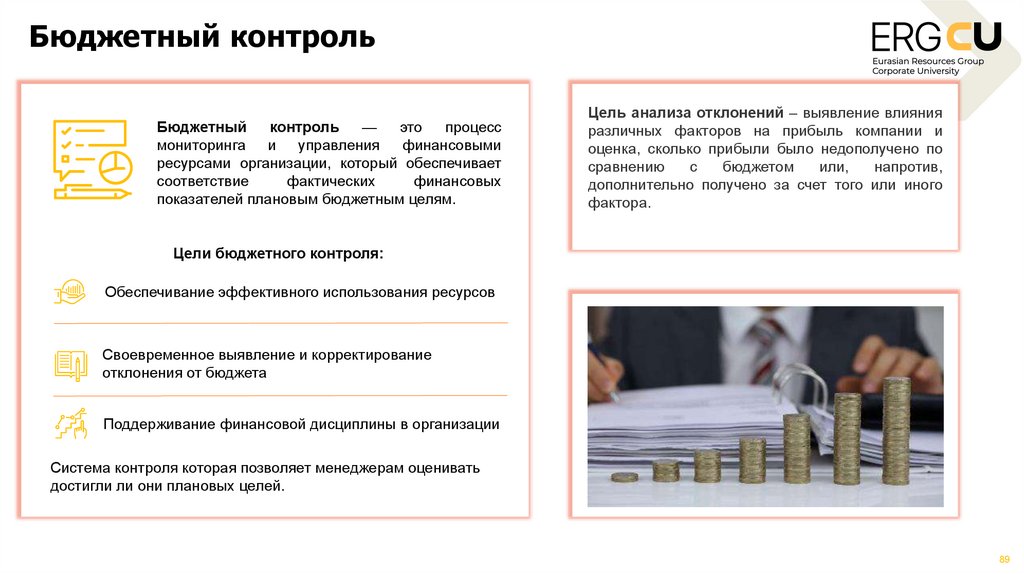

Бюджетный контрольБюджетный

контроль

—

это

процесс

мониторинга и управления финансовыми

ресурсами организации, который обеспечивает

соответствие

фактических

финансовых

показателей плановым бюджетным целям.

Цель анализа отклонений – выявление влияния

различных факторов на прибыль компании и

оценка, сколько прибыли было недополучено по

сравнению

с

бюджетом

или,

напротив,

дополнительно получено за счет того или иного

фактора.

Цели бюджетного контроля:

Обеспечивание эффективного использования ресурсов

Своевременное выявление и корректирование

отклонения от бюджета

Поддерживание финансовой дисциплины в организации

Система контроля которая позволяет менеджерам оценивать

достигли ли они плановых целей.

89

90.

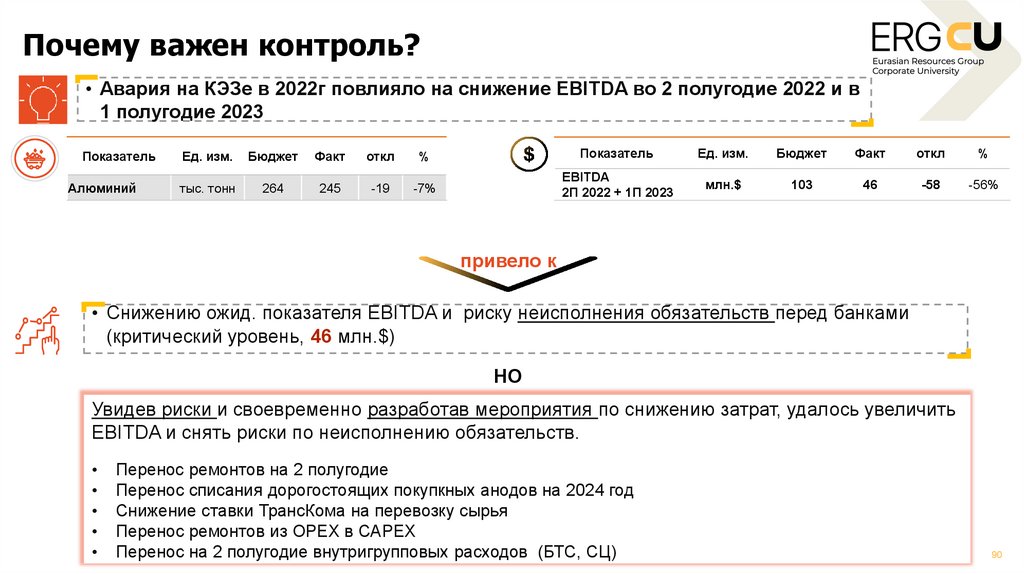

Почему важен контроль?• Авария на КЭЗе в 2022г повлияло на снижение EBITDA во 2 полугодие 2022 и в

1 полугодие 2023

Показатель

Алюминий

Ед. изм.

Бюджет

Факт

откл

%

Показатель

Ед. изм.

Бюджет

Факт

откл

%

тыс. тонн

264

245

-19

-7%

EBITDA

2П 2022 + 1П 2023

млн.$

103

46

-58

-56%

привело к

• Снижению ожид. показателя EBITDA и риску неисполнения обязательств перед банками

(критический уровень, 46 млн.$)

НО

Увидев риски и своевременно разработав мероприятия по снижению затрат, удалось увеличить

EBITDA и снять риски по неисполнению обязательств.

Перенос ремонтов на 2 полугодие

Перенос списания дорогостоящих покупкных анодов на 2024 год

Снижение ставки ТрансКома на перевозку сырья

Перенос ремонтов из ОРЕХ в САРЕХ

Перенос на 2 полугодие внутригрупповых расходов (БТС, СЦ)

90

91.

Анализ отклонений, контролируемых разнымируководителями

Из-за объемов

производства

По объему

продаж

Отклонение по

доходам

По цене

продаж

Из-за сбыта

РУКОВОДИТЕЛЬ ПО ПРОДАЖАМ

Отклонение

по прибыли

По цене

материалов

По

использованию

материалов

Новые покупатели

Изменение ассортимента

Скидки и отсрочки в оплате

Реклама и продвижение товара

Условия поставки.

РУКОВОДИТЕЛЬ ПО ЗАКУПКАМ

Выбор поставщиков

Скидки в оплате

Партии закупок

Отклонение по

расходам

РУКОВОДИТЕЛЬ ПО

ПРОИЗВОДСТВУ/НАЧАЛЬНИК

ЦЕХА

Новые технологии

Качество процессов

Квалификация персонала

КТГ

Качество материалов.

РУКОВОДИТЕЛЬ ПО

ПРОИЗВОДСТВУ/НАЧАЛЬНИК ЦЕХА

Новые технологии

Меры по ресурсосбережению

Качество процессов

Квалификация персонала.

91

92.

Контролируемые и неконтролируемые отклоненияОтклонения по одной и той же статье могут быть как контролируемыми, так и

неконтролируемыми компанией.

Неконтролируемые:

Контролируемые:

Например, отклонения по ценам на ресурсы.

Инфляция

Изменение цен на

глобальном рынке.

Изменение поставщика

Изменение качества

закупаемых ресурсов

Изменение условий

поставки ресурсов

(размера партий, условий

оплаты, сроков поставки и

т.п.).

92

93.

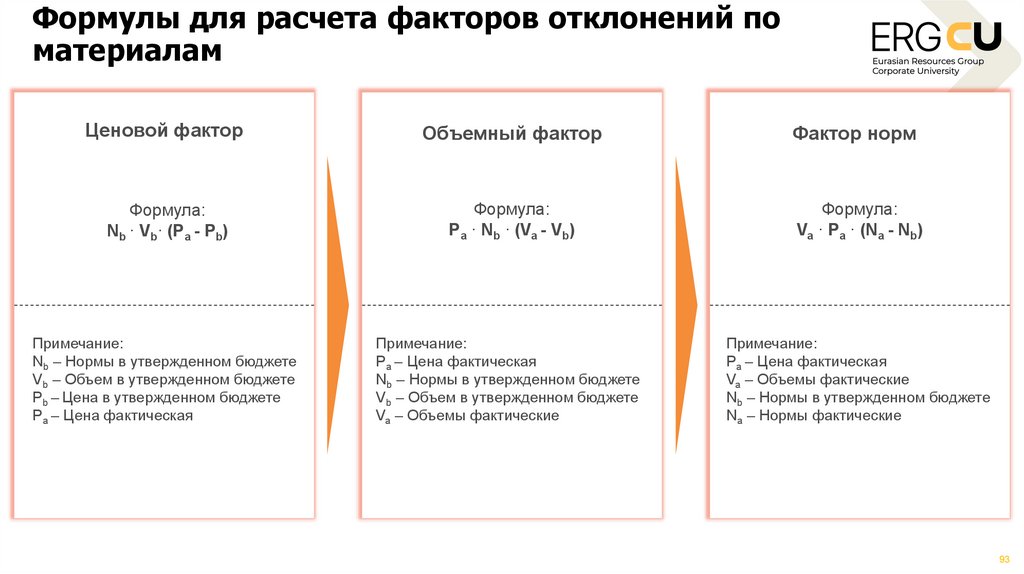

Формулы для расчета факторов отклонений поматериалам

Ценовой фактор

Объемный фактор

Фактор норм

Формула:

Nb ∙ Vb∙ (Pa - Pb)

Формула:

Pa ∙ Nb ∙ (Va - Vb)

Формула:

Va ∙ Pa ∙ (Na - Nb)

Примечание:

Nb – Нормы в утвержденном бюджете

Vb – Объем в утвержденном бюджете

Pb – Цена в утвержденном бюджете

Pa – Цена фактическая

Примечание:

Pa – Цена фактическая

Nb – Нормы в утвержденном бюджете

Vb – Объем в утвержденном бюджете

Va – Объемы фактические

Примечание:

Pa – Цена фактическая

Va – Объемы фактические

Nb – Нормы в утвержденном бюджете

Na – Нормы фактические

93

94.

Упражнение 9.КБРУ - Автомобильные перевозки (зимнее диз. топливо)

Сценарий

Норма

(кг/тн*км)

Цена (тг/кг)

Объем перевозок (тыс. тн*км)

Затраты, тыс.

тенге

Бюджет

0.1300

560

2 665

194,012

Факт

ХХХХ

460

3 560

203,062

1

Рассчитайте норму расходы зимнего диз.топлива по факту

2

Рассчитайте фактор изменения цен, норм и объемов

3

Какие факторы являются контролируемые для начальника цеха?

Какие мероприятия позволят начальнику цеха снизить затраты на перевозку.

10 минут

94

95.

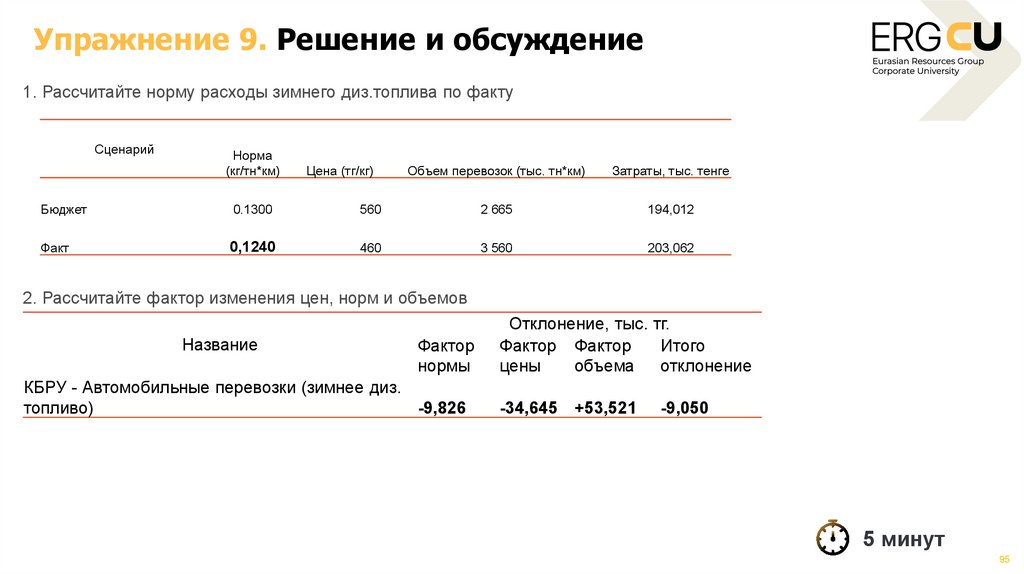

Упражнение 9. Решение и обсуждение1. Рассчитайте норму расходы зимнего диз.топлива по факту

Сценарий

Норма

(кг/тн*км)

Цена (тг/кг)

Бюджет

0.1300

Факт

0,1240

Объем перевозок (тыс. тн*км)

Затраты, тыс. тенге

560

2 665

194,012

460

3 560

203,062

2. Рассчитайте фактор изменения цен, норм и объемов

Название

Фактор

нормы

КБРУ - Автомобильные перевозки (зимнее диз.

топливо)

-9,826

Отклонение, тыс. тг.

Фактор Фактор

Итого

цены

объема

отклонение

-34,645 +53,521

-9,050

5 минут

95

96.

РАЗДЕЛ 05ПРИМЕРЫ И

РЕКОМЕНДАЦИИ

Академия Лидерства

97.

Пример несбалансированности объемовпроизводства и потребления вспомогательного

производства

На предприятии при формировании Бюджета запланированы излишние объемы вспомогательного

производства, не потребляемые в планируемом периоде на сумму 4,5 млн.$.

Ниже представлены топ-10 материалов.

Потребление

Номер ОЗМ

Краткое название

Ед.изм

Пр-во

РР

ТОРО

сред. цена,

тенге

Откл

МВЗ

ИТОГО

10067046

ШЛАНГ ВД 561-87-64130 KOMATSU

ШТ

10147438

ОБЕЧАЙКА СТ3СП/ПС D9000 L1500 S8

ШТ

8

224553

РЕЗКА D2000 S60

ШТ

31

30117875

САМОИСПАРИТЕЛЬ 201.0720.00.000 С ОТЖИГОМ

ШТ

4

30121947

ПУЧОК ТРУБНЫЙ ПРЯМОЙ D57 X S3,5 X L5000

ШТ

15 424

30122373

БРУС СТРОГАННЫЙ 50Х50

М3

60

30125185

ПУЧОК ТРУБНЫЙ ПРЯМОЙ D57 X S3,5 X L9000

ШТ

16 259

30127101

УКРЫТИЕ Н-03135-21 250-10

ШТ

909

9000019438

ВТУЛКА 12309-20-04

ШТ

4 800

972466

РУКАВ ВД Е13895927 HITACHI

ШТ

200

Прочие

100

0

0

0

0

Сумма,

Сумма,

млн.тенге

млн.$

2 133,7

4,5

100

488 431

48,8

0,1

8

3 877 600

31,0

0,1

31

1 396 190

43,3

0,1

0

4

7 714 725

30,9

0,1

0

15424

26 298

405,6

0,9

60

414 402

24,9

0,1

16259

43 780

711,8

1,5

0

909

31 756

28,9

0,1

400

4400

9 130

40,2

0,1

200

235 803

47,2

0,1

721,2

1,5

0,48

0

97

98.

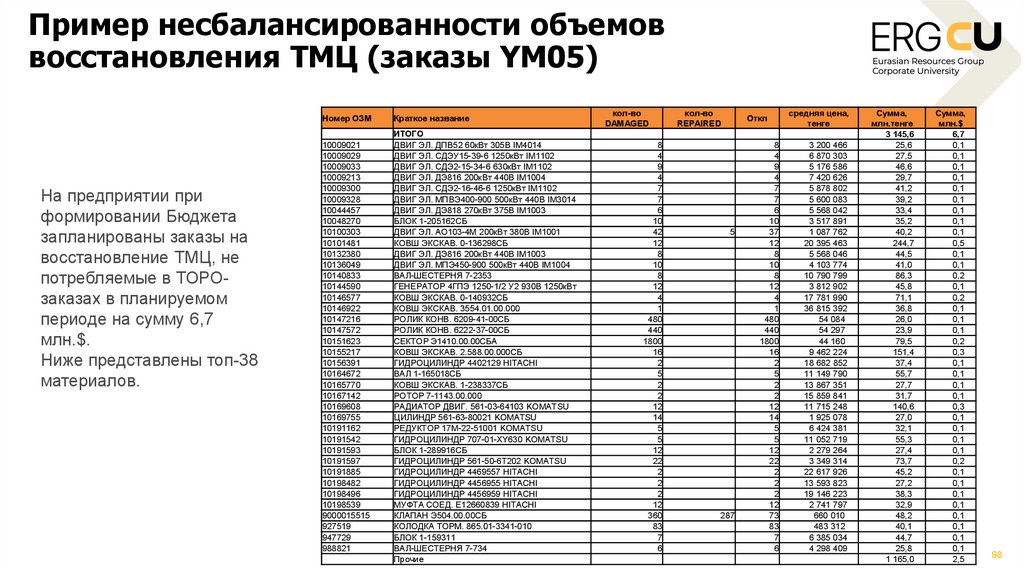

Пример несбалансированности объемоввосстановления ТМЦ (заказы YM05)

На предприятии при

формировании Бюджета

запланированы заказы на

восстановление ТМЦ, не

потребляемые в ТОРОзаказах в планируемом

периоде на сумму 6,7

млн.$.

Ниже представлены топ-38

материалов.

Номер ОЗМ

Краткое название

10009021

10009029

10009033

10009213

10009300

10009328

10044457

10048270

10100303

10101481

10132380

10136049

10140833

10144590

10146577

10146922

10147216

10147572

10151623

10155217

10156391

10164672

10165770

10167142

10169608

10169755

10191162

10191542

10191593

10191597

10191885

10198482

10198496

10198539

9000015515

927519

947729

988821

ИТОГО

ДВИГ ЭЛ. ДПВ52 60кВт 305В IM4014

ДВИГ ЭЛ. СДЭУ15-39-6 1250кВт IM1102

ДВИГ ЭЛ. СДЭ2-15-34-6 630кВт IM1102

ДВИГ ЭЛ. ДЭ816 200кВт 440В IM1004

ДВИГ ЭЛ. СДЭ2-16-46-6 1250кВт IM1102

ДВИГ ЭЛ. МПВЭ400-900 500кВт 440В IM3014

ДВИГ ЭЛ. ДЭ818 270кВт 375В IM1003

БЛОК 1-205162СБ

ДВИГ ЭЛ. АО103-4М 200кВт 380В IM1001

КОВШ ЭКСКАВ. 0-136298СБ

ДВИГ ЭЛ. ДЭ816 200кВт 440В IM1003

ДВИГ ЭЛ. МПЭ450-900 500кВт 440В IM1004

ВАЛ-ШЕСТЕРНЯ 7-2353

ГЕНЕРАТОР 4ГПЭ 1250-1/2 У2 930В 1250кВт

КОВШ ЭКСКАВ. 0-140932СБ

КОВШ ЭКСКАВ. 3554.01.00.000

РОЛИК КОНВ. 6209-41-00СБ

РОЛИК КОНВ. 6222-37-00СБ

СЕКТОР Э1410.00.00СБА

КОВШ ЭКСКАВ. 2.588.00.000СБ

ГИДРОЦИЛИНДР 4402129 HITACHI

ВАЛ 1-165018СБ

КОВШ ЭКСКАВ. 1-238337СБ

РОТОР 7-1143.00.000

РАДИАТОР ДВИГ. 561-03-64103 KOMATSU

ЦИЛИНДР 561-63-80021 KOMATSU

РЕДУКТОР 17M-22-51001 KOMATSU

ГИДРОЦИЛИНДР 707-01-XY630 KOMATSU

БЛОК 1-289916СБ

ГИДРОЦИЛИНДР 561-50-6T202 KOMATSU

ГИДРОЦИЛИНДР 4469557 HITACHI

ГИДРОЦИЛИНДР 4456955 HITACHI

ГИДРОЦИЛИНДР 4456959 HITACHI

МУФТА СОЕД. E12660839 HITACHI

КЛАПАН Э504.00.00СБ

КОЛОДКА ТОРМ. 865.01-3341-010

БЛОК 1-159311

ВАЛ-ШЕСТЕРНЯ 7-734

Прочие

кол-во

DAMAGED

8

4

9

4

7

7

6

10

42

12

8

10

8

12

4

1

480

440

1800

16

2

5

2

2

12

14

5

5

12

22

2

2

2

12

360

83

7

6

кол-во

REPAIRED

Откл

5

287

8

4

9

4

7

7

6

10

37

12

8

10

8

12

4

1

480

440

1800

16

2

5

2

2

12

14

5

5

12

22

2

2

2

12

73

83

7

6

средняя цена,

тенге

3 200 466

6 870 303

5 176 586

7 420 626

5 878 802

5 600 083

5 568 042

3 517 891

1 087 762

20 395 463

5 568 046

4 103 774

10 790 799

3 812 902

17 781 990

36 815 392

54 084

54 297

44 160

9 462 224

18 682 852

11 149 790

13 867 351

15 859 841

11 715 248

1 925 078

6 424 381

11 052 719

2 279 264

3 349 314

22 617 926

13 593 823

19 146 223

2 741 797

660 010

483 312

6 385 034

4 298 409

Сумма,

млн.тенге

3 145,6

25,6

27,5

46,6

29,7

41,2

39,2

33,4

35,2

40,2

244,7

44,5

41,0

86,3

45,8

71,1

36,8

26,0

23,9

79,5

151,4

37,4

55,7

27,7

31,7

140,6

27,0

32,1

55,3

27,4

73,7

45,2

27,2

38,3

32,9

48,2

40,1

44,7

25,8

1 165,0

Сумма,

млн.$

6,7

0,1

0,1

0,1

0,1

0,1

0,1

0,1

0,1

0,1

0,5

0,1

0,1

0,2

0,1

0,2

0,1

0,1

0,1

0,2

0,3

0,1

0,1

0,1

0,1

0,3

0,1

0,1

0,1

0,1

0,2

0,1

0,1

0,1

0,1

0,1

0,1

0,1

0,1

2,5

98

99.

Последствия неточного планированияЗавышается плановая производственная

себестоимость подразделений и в конечном итоге –

основной продукции

Аккумулируется Бюджет обязательств на их

производство того, что не потребляем. т.е.

резервируются денежные средства на закуп ТМЦ,

создаются заявки на закуп ТМЦ, которые в

последующем могут быть не потреблены,

«замораживание» средств, при этом «страдают»

другие направления

Увеличит складские остатки

99

100.

Отчеты SAP для проверки сбалансированностипроизводства/потребления

Дискретное

производство

Объемы пр-ва

Потребление

План пр-ва

ZRTPR002

в РР-заказах

YRTPR002

на МВЗ (ШДП)

YPMFE061_PLAN_REPORT

в ТОРО заказах

ТОРО-заказы на

восстановление

Объемы пр-ва

Потребление

Материалы, услуги

подрядчиков

SAP BW «План-Факт по

драйверам ТОиР»

заказы YM00-YM04

План

восстановления

SAP BW «План-Факт по

драйверам ТОиР»

заказы YM05

в РР-заказах

SAP BW «План-Факт по

драйверам ТОиР»

заказы YM00-YM04

Потребление на МВЗ (ШДП)

YPMFE061_PLAN_REPORT

100

101.

ПримерЗамена одного вида СИЗ на аналогичный по более

дешевой цене

Как сейчас

ОЗМ

Краткий текст материал

30156115

ПЕРЧАТКИ СПИЛК 10(XL)

30155984

ПЕРЧАТКИ КОМБ. СПИЛК Б/П

10(XL)

ИТОГО

Предложение

Кол-во

Цена

Сумм

Кол-во

Цена

Сумма

Откл.

4 432

2 378

10 539 296

-

-

-

- 10 539 296

2 060

1 364

2 809 840

6 492

1 364

8 655 944

5 846 104

13 349 136

6 492

8 655 944

- 4 693 192

6 492

101

102.

РезюмеНовые знания:

Бюджет и его цели

Виды бюджетов

Этапы бюджетирования

Бюджетный контроль

Теперь Вы понимаете:

• как важно планирование, какие дает

преимущества

• как добиться точного планирования, применяя

подход «нулевое» бюджетирование

• необходимость контроля и анализа затрат, как

это помогает в принятии оперативных решений.

102

103.

РАЗДЕЛ 06ПРАКТИЧЕСКОЕ ЗАДАНИЕ

Академия Лидерства

104.

Упражнение 10 (1/2)Найдите эффект от следующих мер

Наименование

Ед. изм.

Показатели

Производительность печи №44 на пр-во

ВУФХ

тн.хр/сут

177

Продолжительность ремонта (план)

час

216

Продолжительность ремонта (факт)

час

160

Маржа

$/тн.хр.

500

Наименование

Ед. изм.

Показатели

Производство алюминия

электролитического

тн

Коэф.потерь при розливе

%

0,8%

Потери

тн

175,2

Производство алюминия первичного

тн

21 728

$/тн

736,3

Маржа по производственной с/сти

снижения

продолжительности

ремонта

21 903

снижения потерь до 0,6%

104

105.

Упражнение 10. ОтветыНайдите эффект от следующих мер

Наименование

Ед. изм.

Показатели

Производительность печи №44 на пр-во

ВУФХ

тн.хр/сут

177

Продолжительность ремонта (план)

час

216

Продолжительность ремонта (факт)

час

160

Маржа

$/тн.хр.

500

Наименование

Ед. изм.

Ответ: 413 тн.хр.,

206,5 тыс.$

Показатели

Производство алюминия

электролитического

тн

Коэф.потерь при розливе

%

0,8%

Потери

тн

175,2

Производство алюминия первичного

тн

21 728

$/тн

736,3

Маржа по производственной с/сти

снижения

продолжительности

ремонта

21 903

снижения потерь до 0,6%

Ответ: 43,8 тн, 32 тыс.$

105

106.

Упражнение 10 (2/2)Показатели за год

Ед.

изм.

Показатели 1 Показатели 2

Объем производства алюминия

первичного

тн

265 000

265 000

Удельная норма Фторид алюминия

тн/тн

0,016

0,018

Цена Фторида алюминия

$/тн

1 908

1 908

Объем производства анода

зеленого

тн

149 000

149 000

Удельная норма кокса нефтяного

прокаленного

тн/тн

0,669

0,669

в т.ч. Кокс нефтяной, прокаленный

КПС-4 0-45

тн/тн

Кокс нефтяной, прокаленный 1-8

тн/тн

Цена Кокс нефтяной, прокаленный

КПС-4 0-45

$/тн

Цена Кокс нефтяной, прокаленный

1-8

$/тн

0,669

0,590

-

0,079

432

432

-

550

Найти эффект от

изменения Данных 1 на

Данные 2, тыс.$

Роста удельной нормы

фторида алюминия

Частичной замены кокса

КПС-4 на кокс 1-8

10 минут

106

107.

Упражнение 10. ОтветыПоказатели за год

Ед.

изм.

Показатели 1 Показатели 2

Объем производства алюминия

первичного

тн

265 000

265 000

Удельная норма Фторид алюминия

тн/тн

0,016

0,018

Цена Фторида алюминия

$/тн

1 908

1 908

Объем производства анода

зеленого

тн

149 000

149 000

Удельная норма кокса нефтяного

прокаленного

тн/тн

0,669

0,669

в т.ч. Кокс нефтяной, прокаленный

КПС-4 0-45

тн/тн

Кокс нефтяной, прокаленный 1-8

тн/тн

Цена Кокс нефтяной, прокаленный

КПС-4 0-45

$/тн

Цена Кокс нефтяной, прокаленный

1-8

Найти эффект от

изменения Данных 1 на

Данные 2, тыс.$

Роста удельной нормы

фторида алюминия

Ответ: 1 011 тыс.$

$/тн

0,669

0,590

-

0,079

Частичной замены кокса

КПС-4 на кокс 1-8

Ответ: 1 389 тыс.$

432

432

-

550

107

108.

ВОПРОСЫ?109.

3.УПРАВЛЕНИЕСЕБЕСТОИМОСТЬЮ

Академия Лидерства

110.

Знакомство. ТренерыТатьяна Красавина

Тимур Байшурин

Менеджер по развитию

Центра контроллинга

Эксперт по закрытию себестоимости,

Контроллинг дивизиона Железо

Более 15 лет опыта преподавательской

деятельности и проведения тренингов

на развитие профессиональных

компетенций линейного персонала и

руководителей

Более 10 лет опыта в сфере

планирования, бюджетирования и

анализа экономических показателей

Опыт работы в качестве

Руководителя по бизнес-аналитике

Алюминиевого Дивизиона

Более 5 лет опыта во внутреннем

аудите

Более 7 лет опыта в области

планирования, бюджетирования и

анализа экономических показателей

110

111.

Знакомство. Тренерыг.Аксу

Анастасия Покутнева

Татьяна Красавина

Эксперт по развитию Центра

контроллинга

Эксперт по закрытию себестоимости,

Контроллинг дивизиона Железо

Более 15 лет опыта преподавательской

деятельности и проведения тренингов

на

развитие

профессиональных

компетенций линейного персонала и

руководителей

Более 7 лет опыта в области

планирования,

бюджетирования

и

анализа экономических показателей

Супер-пользователь SAP, опыт работы в

сфере планирования и бюджетирования 10

лет

Участие в проектах внедрения SAP на АО

«Алюминий Казахстана» и АО «КЭЗ»,

Создание ОЦО по централизации функции

контроллинга

Опыт работы менеджера по расчетам и

поддержке SAP на Алюминиевом

Дивизионе

111

112.

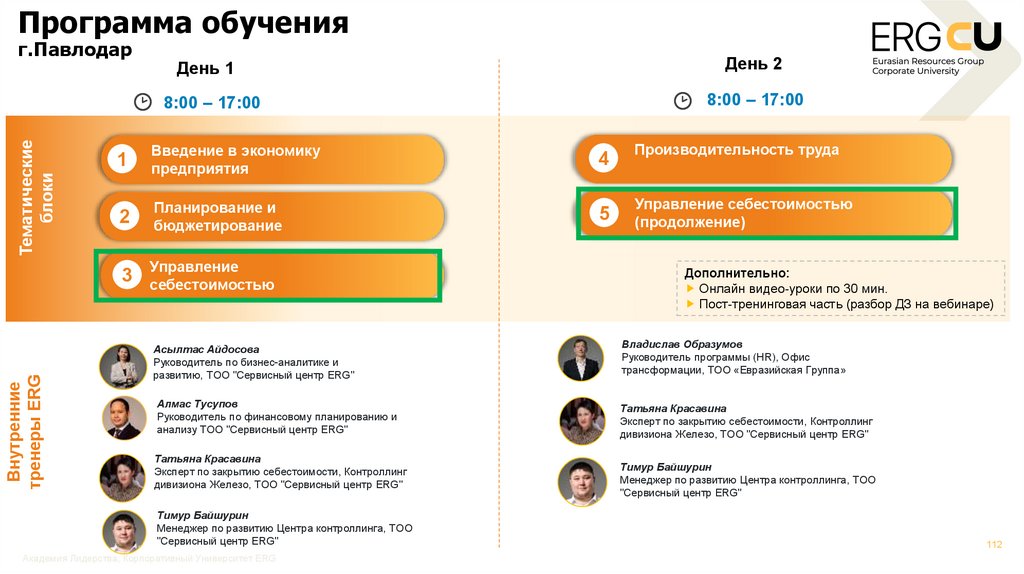

Программа обученияВнутренние

тренеры ERG

Тематические

блоки

г.Павлодар

День 1

День 2

8:00 – 17:00

8:00 – 17:00

1

Введение в экономику

предприятия

4

2

Планирование и

бюджетирование

5

3

Управление

себестоимостью

Производительность труда

Управление себестоимостью

(продолжение)

Дополнительно:

Онлайн видео-уроки по 30 мин.

Пост-тренинговая часть (разбор ДЗ на вебинаре)

Асылтас Айдосова

Руководитель по бизнес-аналитике и

развитию, ТОО "Сервисный центр ERG"

Владислав Образумов

Руководитель программы (HR), Офис

трансформации, ТОО «Евразийская Группа»

Алмас Тусупов

Руководитель по финансовому планированию и

анализу ТОО "Сервисный центр ERG"

Татьяна Красавина

Эксперт по закрытию себестоимости, Контроллинг

дивизиона Железо, ТОО "Сервисный центр ERG"

Татьяна Красавина

Эксперт по закрытию себестоимости, Контроллинг

дивизиона Железо, ТОО "Сервисный центр ERG"

Тимур Байшурин

Менеджер по развитию Центра контроллинга, ТОО

"Сервисный центр ERG"

Академия Лидерства, Корпоративный Университет ERG

Тимур Байшурин

Менеджер по развитию Центра контроллинга, ТОО

"Сервисный центр ERG"

112

113.

Программа обученияВнутренние

тренеры ERG

Тематические

блоки

г.Аксу

День 1

День 2

8:00 – 17:00

8:00 – 17:00

1

Введение в экономику

предприятия

4

2

Планирование и

бюджетирование

5

3

Управление

себестоимостью

Производительность труда

Управление себестоимостью

(продолжение)

Дополнительно:

Онлайн видео-уроки по 30 мин.

Пост-тренинговая часть (разбор ДЗ на вебинаре)

Асылтас Айдосова

Руководитель по бизнес-аналитике и

развитию, ТОО "Сервисный центр ERG"

Владислав Образумов

Руководитель программы (HR), Офис

трансформации, ТОО «Евразийская Группа»

Алмас Тусупов

Руководитель по финансовому планированию и

анализу ТОО "Сервисный центр ERG"

Татьяна Красавина

Эксперт по закрытию себестоимости, Контроллинг

дивизиона Железо, ТОО "Сервисный центр ERG"

Татьяна Красавина

Эксперт по закрытию себестоимости, Контроллинг

дивизиона Железо, ТОО "Сервисный центр ERG"

Анастасия Покутнева

Эксперт по развитию Центра контроллинга,

ТОО "Сервисный центр ERG"

Академия Лидерства, Корпоративный Университет ERG

Анастасия Покутнева

Эксперт по развитию Центра контроллинга,

ТОО "Сервисный центр ERG"

113

114.

Почему так важно контролировать производственную себестоимость в текущихусловиях

В 22-23 гг на фоне снижения цен на основную продукцию ERG произошел беспрецедентный

рост себестоимости по всем продуктам

ВУФХ ($/т)

ЖРС ($/т концентрата)

Алюминий ($/т)

+45%

+29%

+75%

2014

15

16

17

18

19

20

21

22

23

2014

15

16

Глинозем ($/т)

17

18

19

20

21

22

23

2014

15

16

17

18

Уголь ШК ($/т)

+34%

+71%

2014

15

Цена реализации

16

17

18

19

20

Удельные капзатраты

21

22

23

2014

15

16

17

18

19

Денежная удельная себестоимость (cash cost)

20

21

22

23

Удельные адм.расходы

19

20

21

22

23

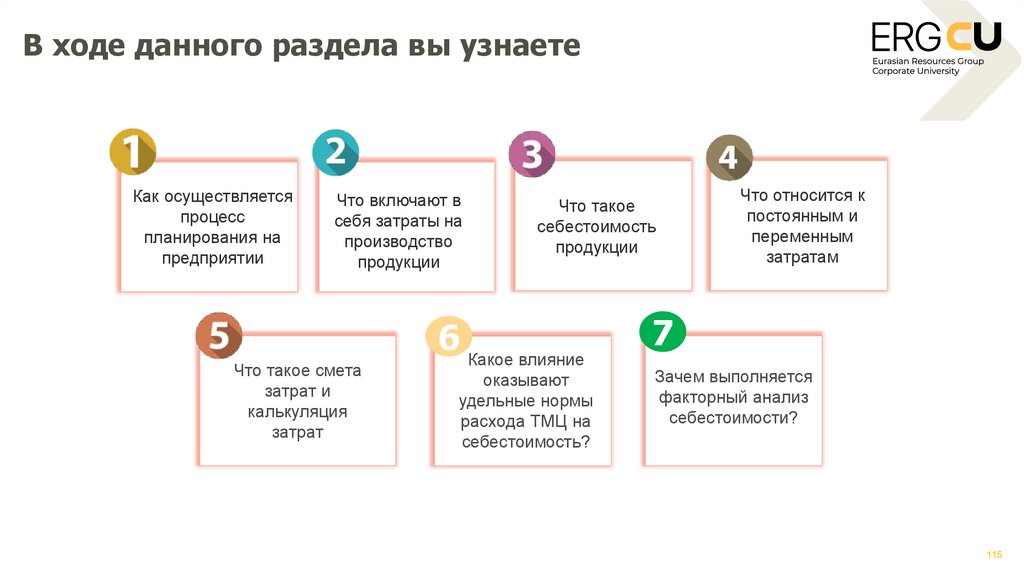

115.

В ходе данного раздела вы узнаетеКак осуществляется

процесс

планирования на

предприятии

Что включают в

себя затраты на

производство

продукции

Что такое смета

затрат и

калькуляция

затрат

Что такое

себестоимость

продукции

6 Какое влияние

оказывают

удельные нормы

расхода ТМЦ на

себестоимость?

Что относится к

постоянным и

переменным

затратам

7

Зачем выполняется

факторный анализ

себестоимости?

115

116.

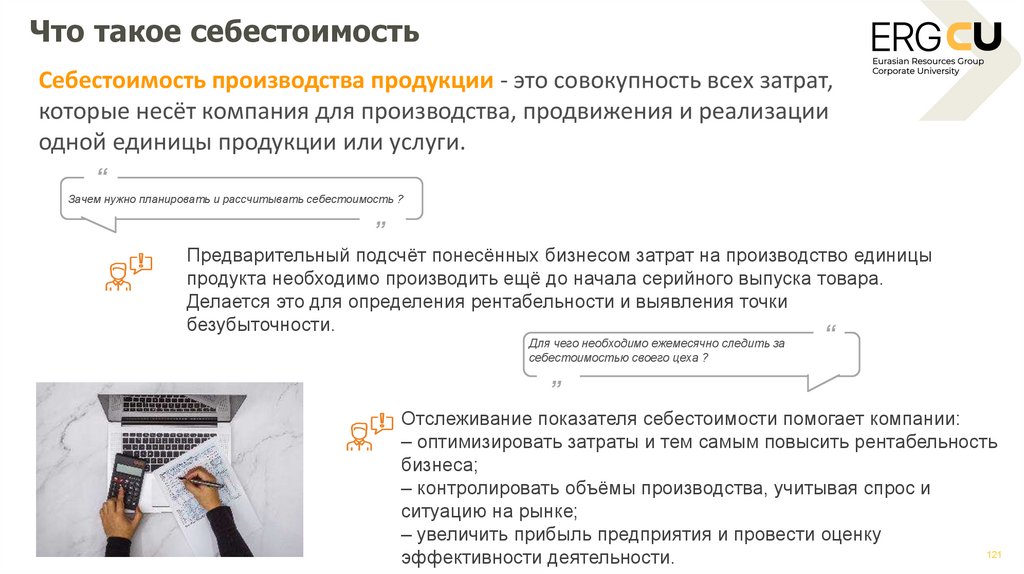

Результаты обученияПонимание

Структура себестоимости и факторы, влияющие на

снижение / рост себестоимости

Поведение

Постоянный поиск способов для оптимизации затрат