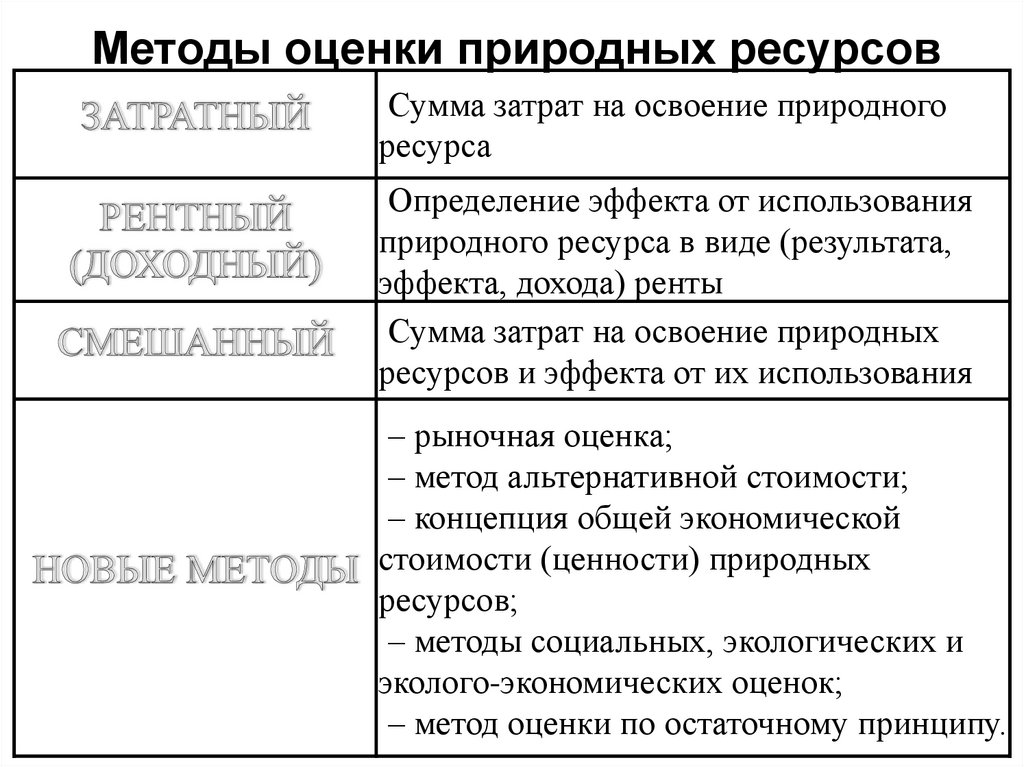

Основные методы оценки природных ресурсов")

за пользование природными ресурсами, запасы которых ограничены")

на продукцию, получаемую от")

ренту, и экологическую ренту")

Экономика

ЭкономикаПохожие презентации:

Методы оценки природных ресурсов, их достоинства и недостатки

1. Тема 5: Методы оценки природных ресурсов, их достоинства и недостатки

1) Основные методы оценки природныхресурсов

2) Особенности затратного метода

3) Особенности рентного (доходного)

метода

4) Особенности смешанного (затратнорентного) метода

5) Новые методы оценки

2. 1) Основные методы оценки природных ресурсов

3.

Методы оценки природных ресурсовСумма затрат на освоение природного

ресурса

Определение эффекта от использования

природного ресурса в виде (результата,

эффекта, дохода) ренты

Сумма затрат на освоение природных

ресурсов и эффекта от их использования

– рыночная оценка;

– метод альтернативной стоимости;

– концепция общей экономической

стоимости (ценности) природных

ресурсов;

– методы социальных, экологических и

эколого-экономических оценок;

– метод оценки по остаточному принципу.

4.

2) Особенности затратногометода оценки природных

ресурсов

5.

Суть : оценка базируетсяна необходимых затратах,

связанных с освоением

(сохранением) ресурса

для его эксплуатации и

воспроизводства

6.

Плюсы:1) доказательность;

2) простота и возможность широкого

использования;

3) возможность использования для

оценки

стоимости

воссоздания

природного ресурса при его утрате или

деградации;

4) возможность использования для

оценки редких видов животных и

растений

7.

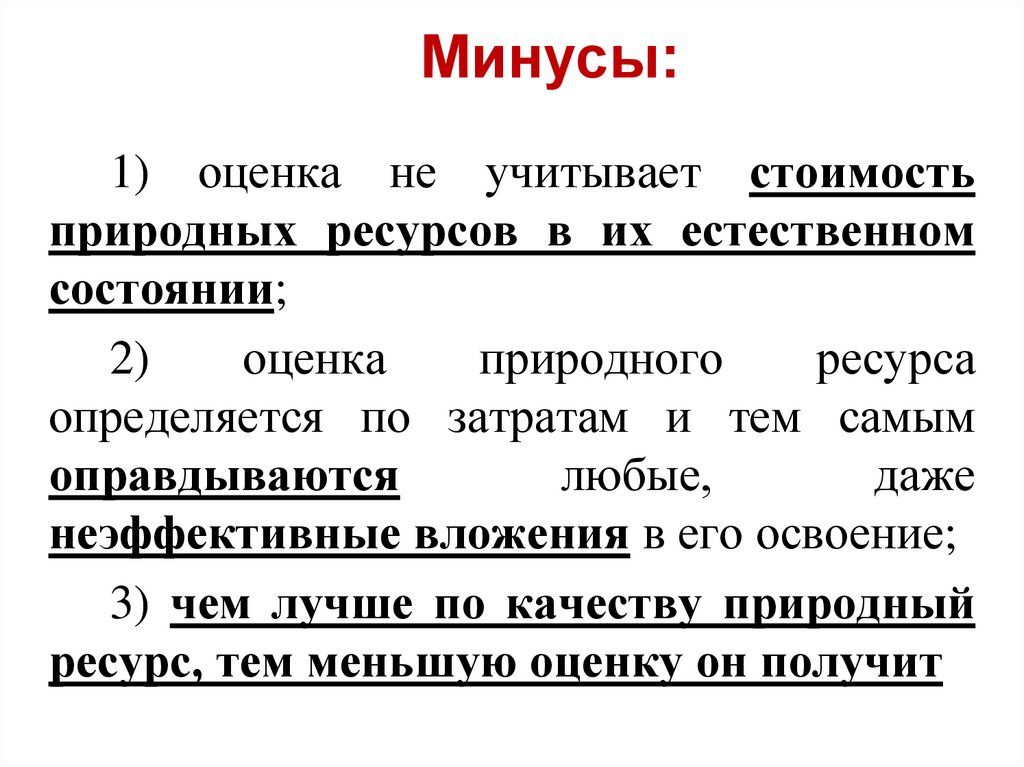

Минусы:1) оценка не учитывает стоимость

природных ресурсов в их естественном

состоянии;

2)

оценка

природного

ресурса

определяется по затратам и тем самым

оправдываются

любые,

даже

неэффективные вложения в его освоение;

3) чем лучше по качеству природный

ресурс, тем меньшую оценку он получит

8.

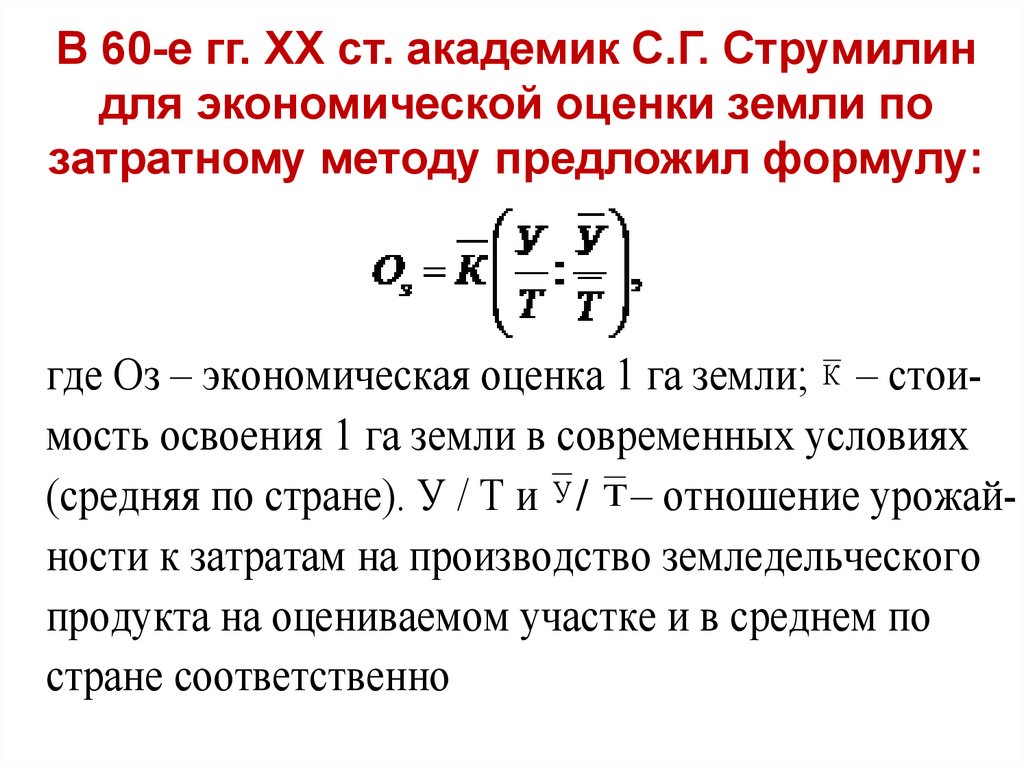

В 60-е гг. ХХ ст. академик С.Г. Струмилиндля экономической оценки земли по

затратному методу предложил формулу:

где Оз – экономическая оценка 1 га земли; К – стоимость освоения 1 га земли в современных условиях

(средняя по стране). У / T и У / Т – отношение урожайности к затратам на производство земледельческого

продукта на оцениваемом участке и в среднем по

стране соответственно

9.

3) Особенности рентногометода экономической

оценки природных

ресурсов

10.

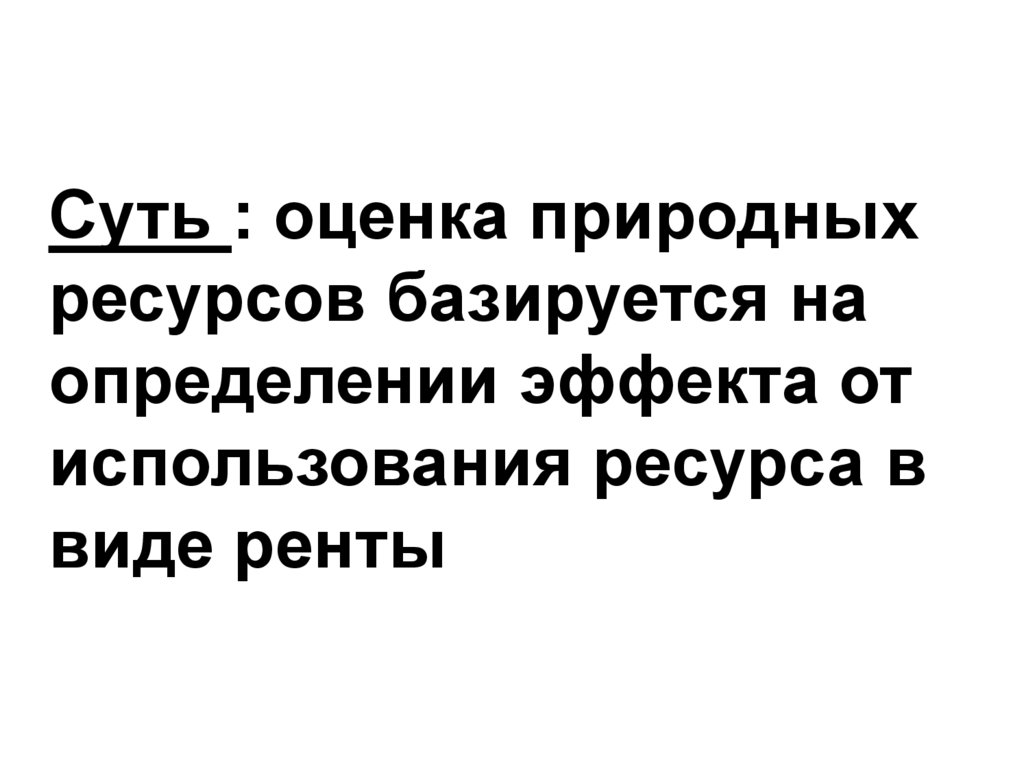

Суть : оценка природныхресурсов базируется на

определении эффекта от

использования ресурса в

виде ренты

11. Под экономической рентой понимается цена (или арендная плата) за пользование природными ресурсами, запасы которых ограничены

12. В экономике: рента – «вид дохода, регулярно получаемого с капитала, земли, имущества и не связанного с предпринимательской

деятельностью».13. Добавочный продукт, возникающий при использовании ограниченных природных ресурсов лучших по качеству и местоположению, носит

названиедифференциальной ренты

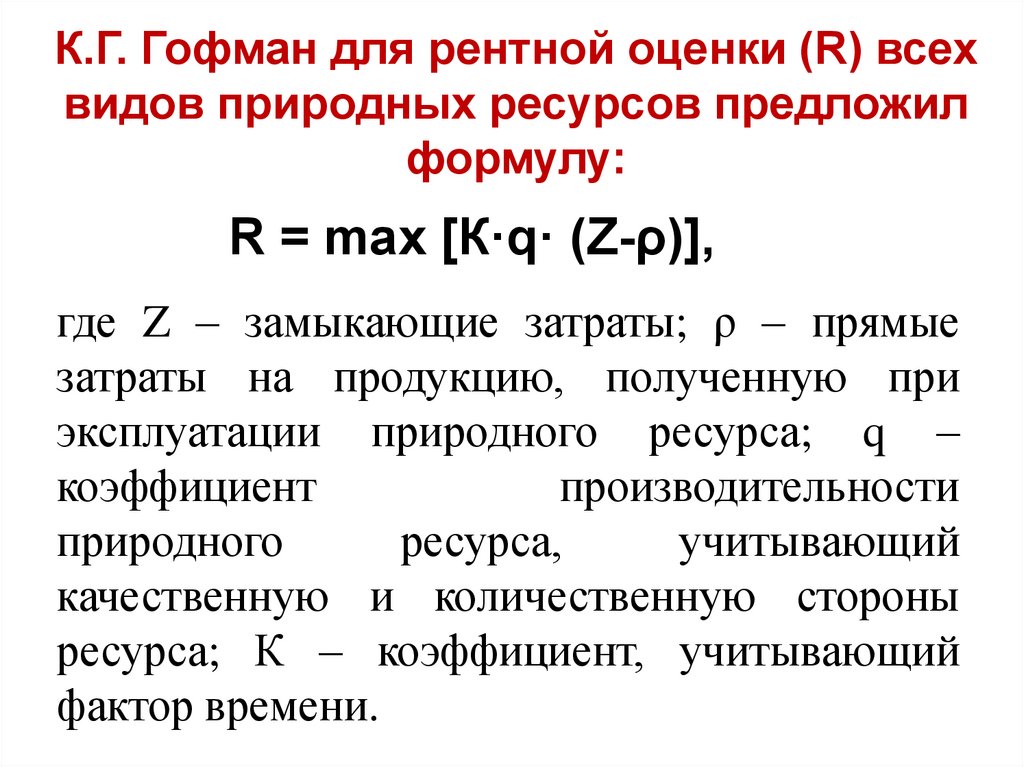

14.

К.Г. Гофман для рентной оценки (R) всехвидов природных ресурсов предложил

формулу:

R = max [К·q· (Z-ρ)],

где Z – замыкающие затраты; ρ – прямые

затраты на продукцию, полученную при

эксплуатации природного ресурса; q –

коэффициент

производительности

природного

ресурса,

учитывающий

качественную и количественную стороны

ресурса; К – коэффициент, учитывающий

фактор времени.

15. Замыкающие затраты – общественно-оправданная величина затрат (в конкретный период времени) на продукцию, получаемую от

использования природныхресурсов.

16.

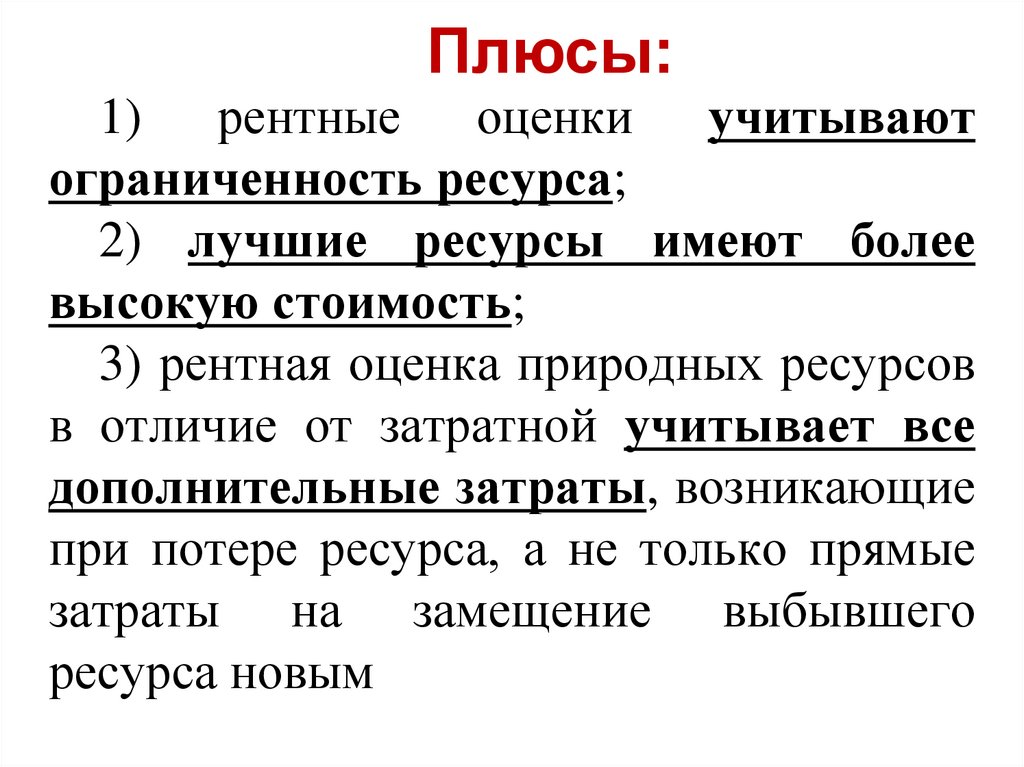

Плюсы:1) рентные оценки учитывают

ограниченность ресурса;

2) лучшие ресурсы имеют более

высокую стоимость;

3) рентная оценка природных ресурсов

в отличие от затратной учитывает все

дополнительные затраты, возникающие

при потере ресурса, а не только прямые

затраты на замещение выбывшего

ресурса новым

17.

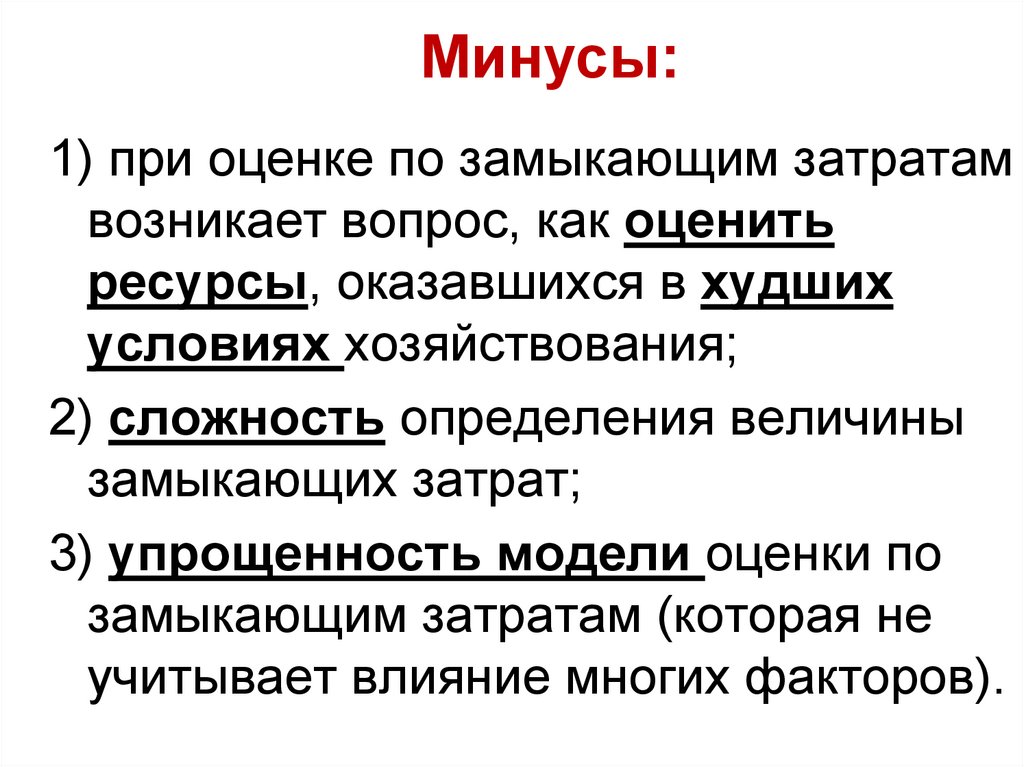

Минусы:1) при оценке по замыкающим затратам

возникает вопрос, как оценить

ресурсы, оказавшихся в худших

условиях хозяйствования;

2) сложность определения величины

замыкающих затрат;

3) упрощенность модели оценки по

замыкающим затратам (которая не

учитывает влияние многих факторов).

18. ? Вопрос определения величины ренты остается открытым по сей день

19.

4) Особенности смешанного(затратно-рентного) метода

оценки природных ресурсов

20.

Суть : оценка природныхресурсов строится на

основе приносимого ими

экономического эффекта

и затрат на их освоение

21.

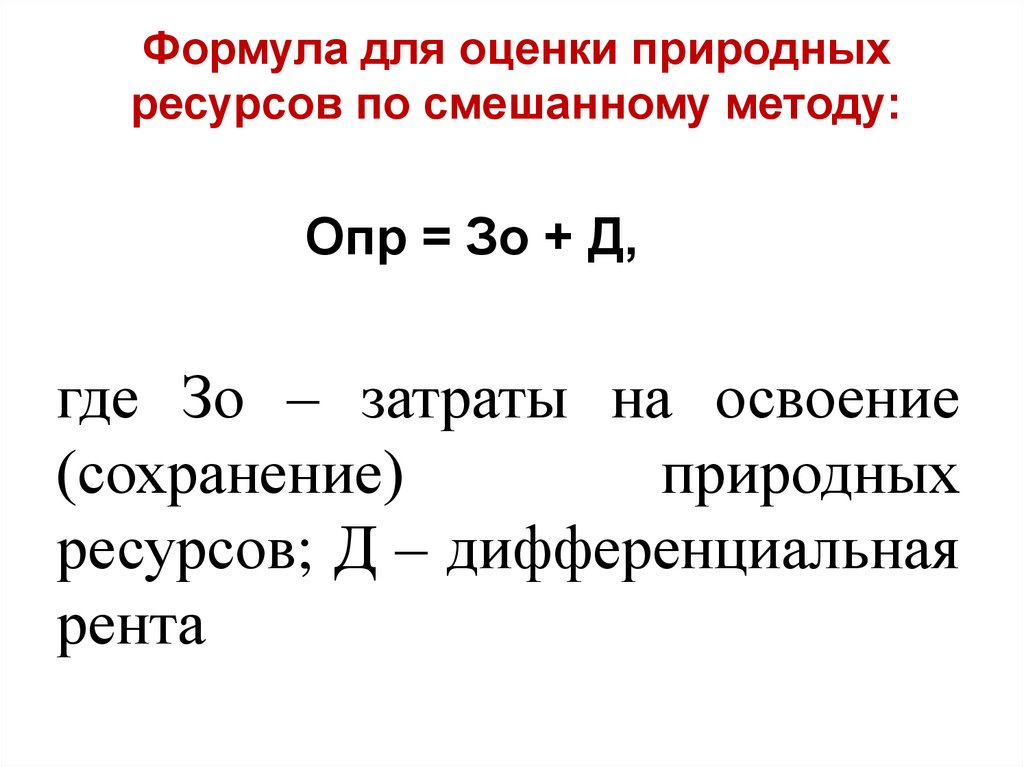

Формула для оценки природныхресурсов по смешанному методу:

Опр = Зо + Д,

где Зо – затраты на освоение

(сохранение)

природных

ресурсов; Д – дифференциальная

рента

22.

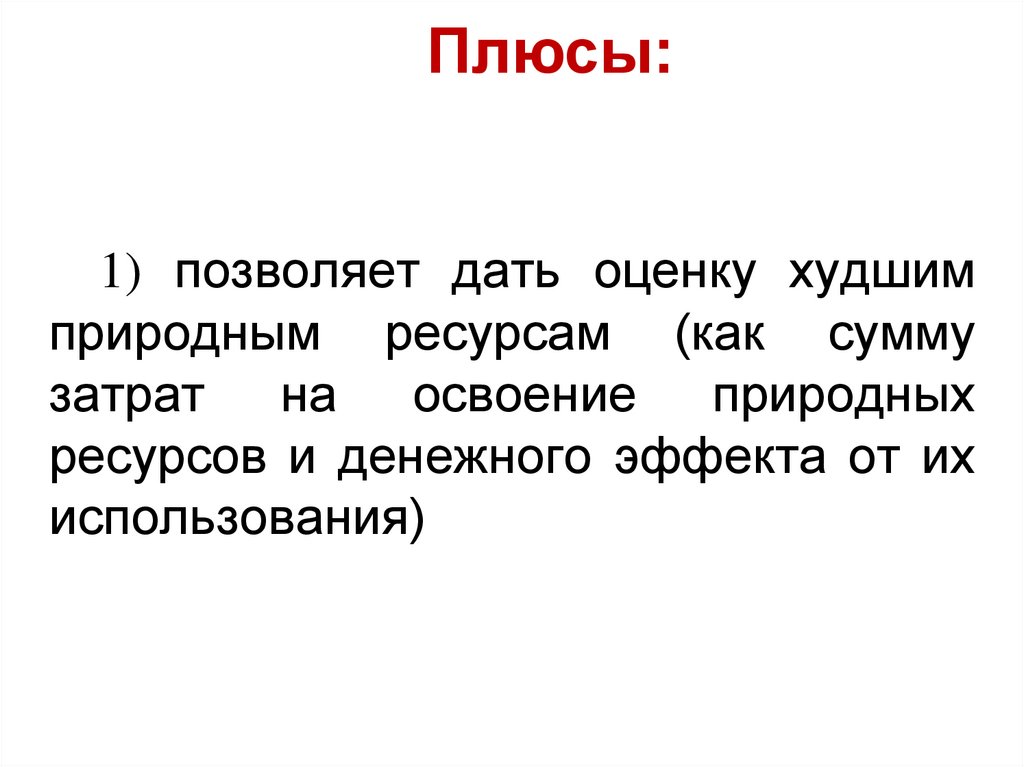

Плюсы:1) позволяет дать оценку худшим

природным ресурсам (как сумму

затрат на освоение природных

ресурсов и денежного эффекта от их

использования)

23.

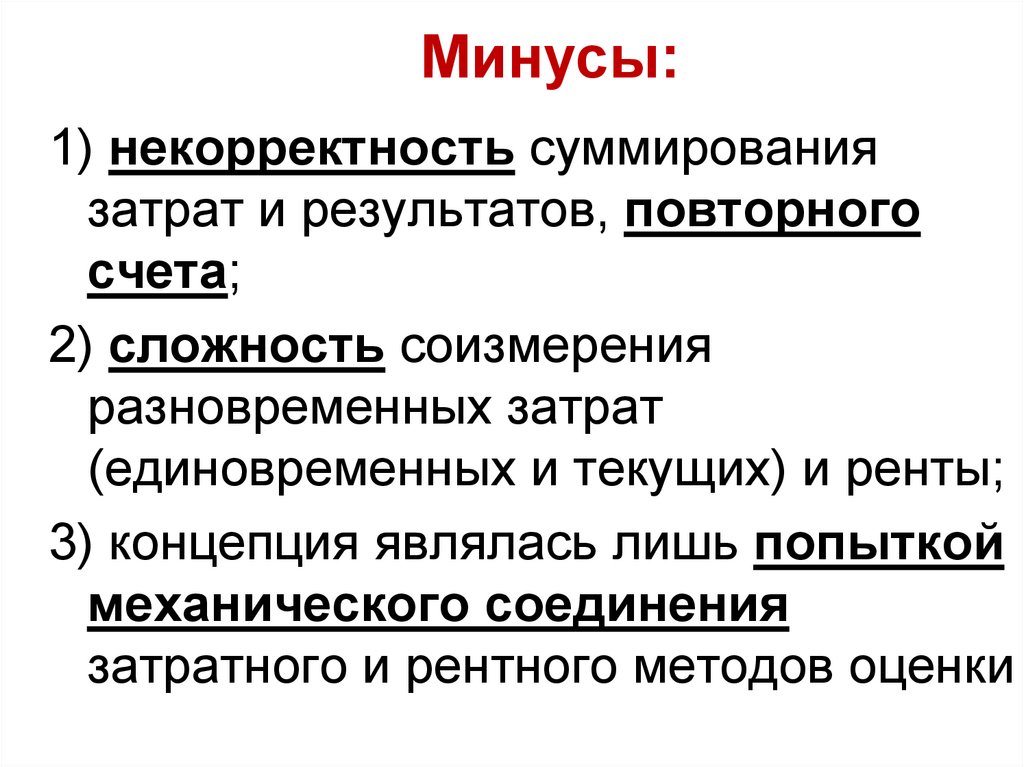

Минусы:1) некорректность суммирования

затрат и результатов, повторного

счета;

2) сложность соизмерения

разновременных затрат

(единовременных и текущих) и ренты;

3) концепция являлась лишь попыткой

механического соединения

затратного и рентного методов оценки

24.

5) Новые методыэкономической оценки

природных ресурсов

25. Новые методы: – рыночная оценка; – метод альтернативной стоимости; – концепция общей экономической стоимости природных

ресурсов;– методы социальных,

экологических и экологоэкономических оценок;

– метод оценки по остаточному

принципу.

26.

Рыночная оценкаСуть : использование при

оценке

природных

ресурсов

рыночных

данных: цены продаж,

тарифы

и

платежи,

аукционные цены и т. д.

27.

Плюсы:отражение экономической

ценности

(эксплуатационной,

хозяйственной)

природного

ресурса

1)

28.

Минусы:1) цены, складывающиеся на рынке

часто дают искаженную картину

истинной ценности природных

ресурсов, не отражают реальные

общественные издержки и выгоды

использования экологических

функций ресурсов, что занижает

стимулы для эффективного

использования природных ресурсов и

охраны окружающей среды

29.

Метод альтернативной стоимостиСуть :

• определяется заменитель подлежащему

оценке природному ресурсу и, исходя из

стоимости такого альтернативного

объекта, рассчитывается оценка данного

ресурса,

• изучаются варианты альтернативного

использования данного природного

ресурса и рассчитывается выгода от

альтернативного варианта его

применения

30.

Плюсы:1)

позволяет

оценить

природный

ресурс,

имеющий

заниженную

рыночную цену или вовсе не

имеющий цены

31.

Минусы:1) ограниченность

применения (часто только при

оценке экологических функций

ресурсов)

32.

Концепция общей экономическойстоимости (ценности) природных

ресурсов

Суть : при оценке природных ресурсов,

которые имеют не только экономическое,

но и экологическое, социальное значение

определяется общая экономическая

стоимость (ценность ) природных

ресурсов как сумма стоимости их

использования и стоимости их

неиспользования

33.

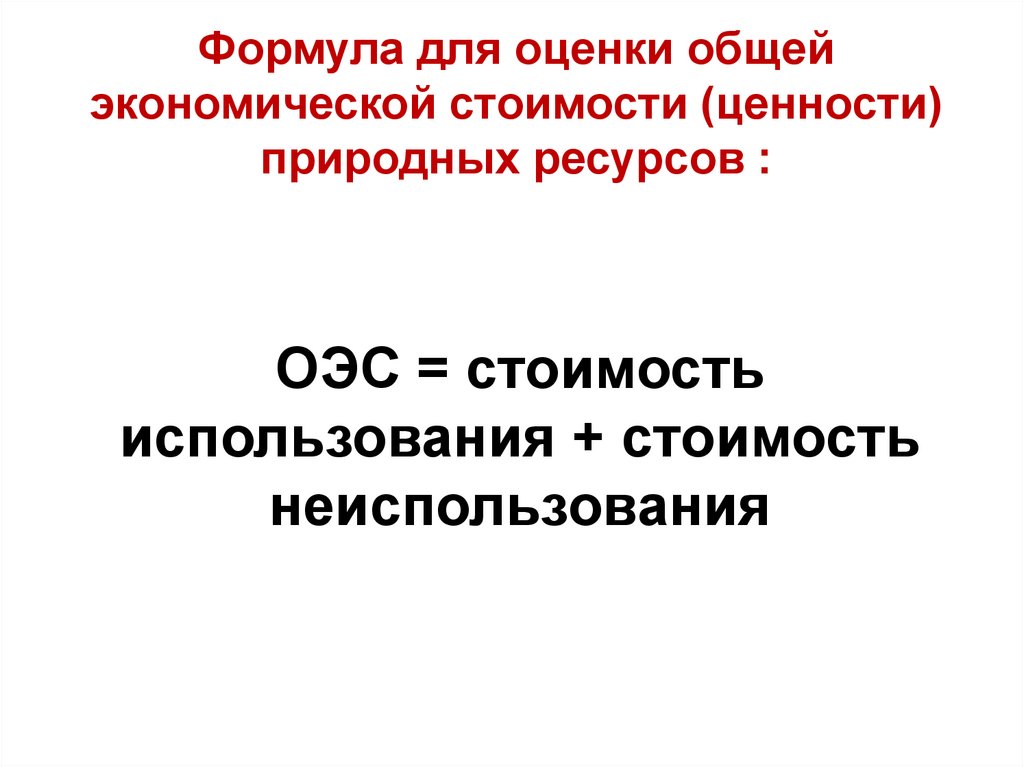

Формула для оценки общейэкономической стоимости (ценности)

природных ресурсов :

ОЭС = стоимость

использования + стоимость

неиспользования

34.

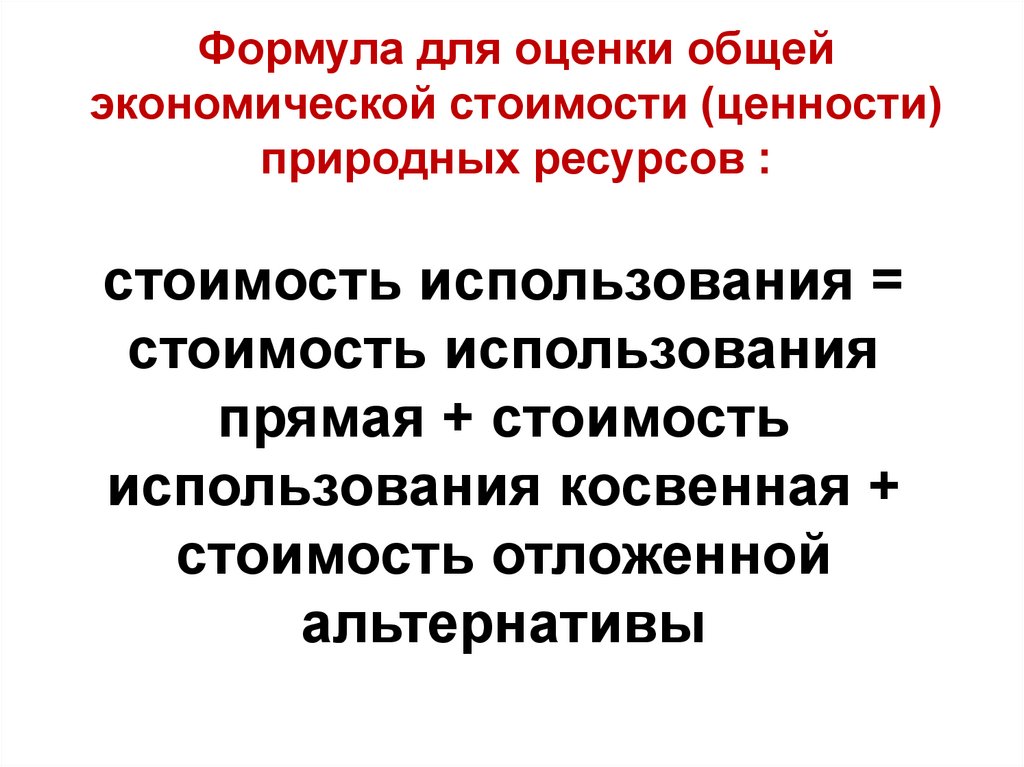

Формула для оценки общейэкономической стоимости (ценности)

природных ресурсов :

стоимость использования =

стоимость использования

прямая + стоимость

использования косвенная +

стоимость отложенной

альтернативы

35.

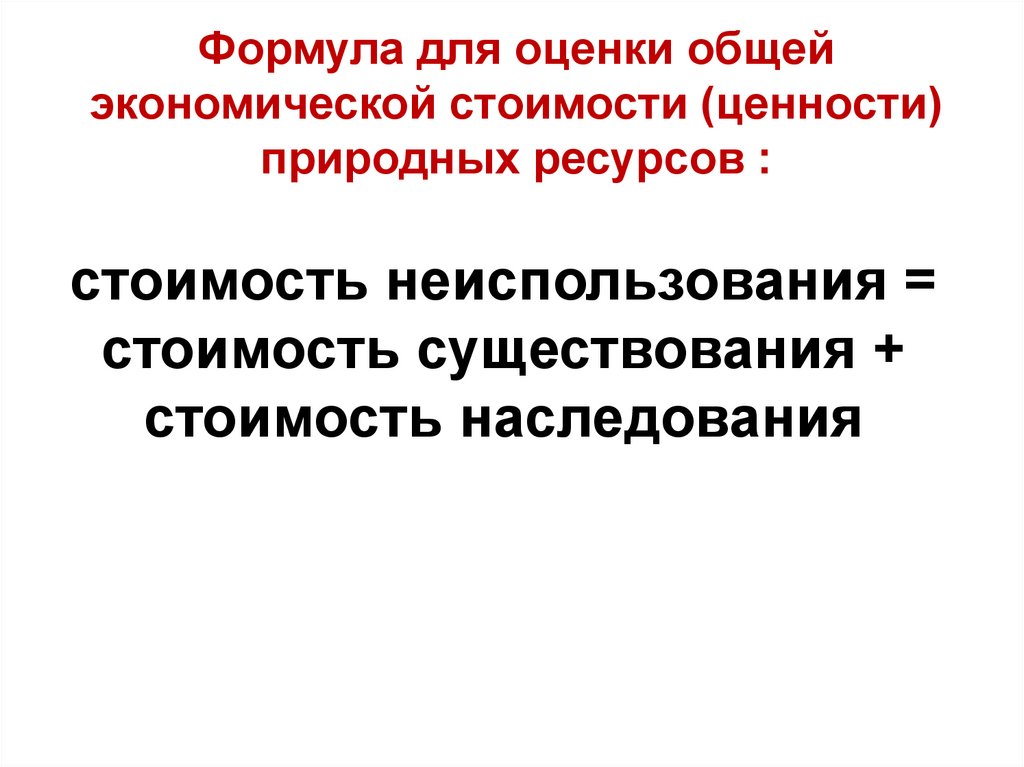

Формула для оценки общейэкономической стоимости (ценности)

природных ресурсов :

стоимость неиспользования =

стоимость существования +

стоимость наследования

36.

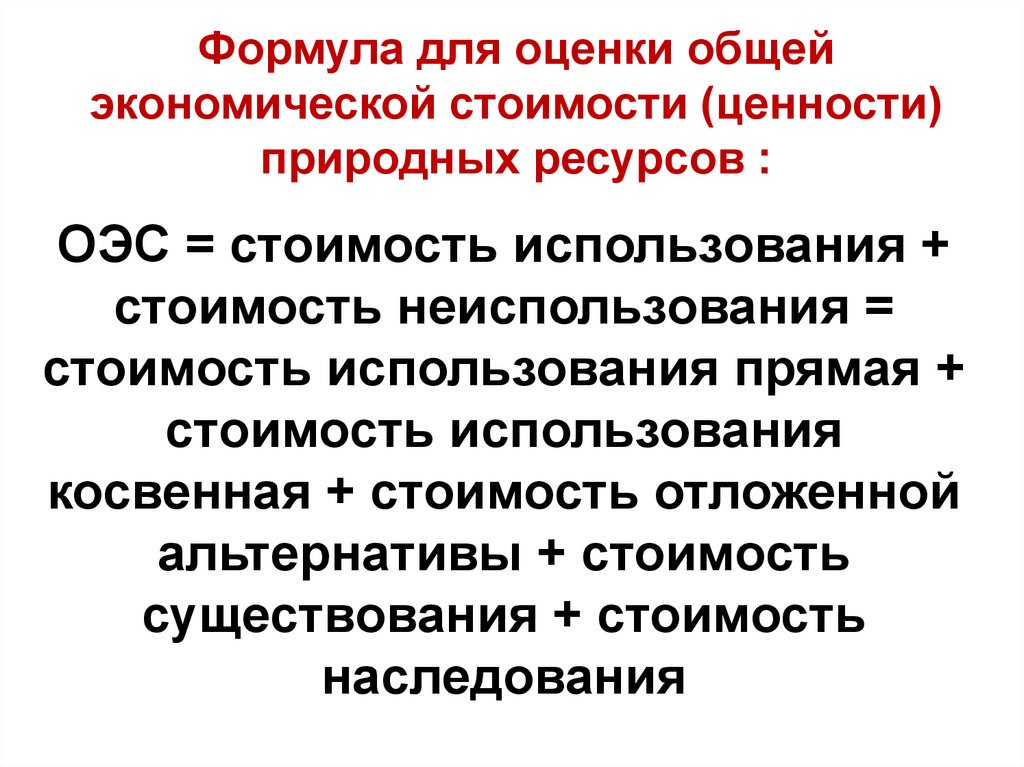

Формула для оценки общейэкономической стоимости (ценности)

природных ресурсов :

ОЭС = стоимость использования +

стоимость неиспользования =

стоимость использования прямая +

стоимость использования

косвенная + стоимость отложенной

альтернативы + стоимость

существования + стоимость

наследования

37.

Прямая потребительнаястоимость природных

ресурсов – это ценность его

производственного или

непроизводственного

потребления

38.

Косвенная потребительнаястоимость – это оценка

выполняемых природными

ресурсами экологических

функций

39.

Стоимость отложеннойальтернативы возникает, если

люди в настоящее время не

получают от природного

ресурса выгоду прямо и

косвенно, предпочитая

сохранить возможность

использования его в будущем

40.

Стоимость существованиявозникает независимо от того,

сможет ли человек когда-либо

получить от использования этого

ресурса прямую или косвенную

выгоду. Стоимость существования

выражает духовную и

экологическую потребность

человека

41.

Стоимость наследованияимеет аналогичный смысл,

хотя мотивом выступает

желание передать что-либо

своим потомкам

42. Общая экономическая стоимость

Стоимость использованияПрямая

Косвенная

Отложенной

альтернативы

Стоимость неиспользования

Существования

Наследования

пример

Сырье

Воздух

Вода

Источники

энергии

Прочее

Средообразующие функции

экосистем

Естественная

среда обитания

Будущее

прямое и

косвенное

потребление

(консервация)

Биоразнообразие

Духовная

ценность

Культура

Ландшафты

Сохранение

для новых

поколений

43.

Плюсы:1) результаты оценки могут

воздействовать на выбор

экологически приемлемых

решений;

2) использование метода

помогает повысить

конкурентоспособность

природных проектов

44.

Минусы:1) проблематичность расчета

составляющих показателей

общей экономической

стоимости (много условностей)

45.

Методы социальных, экологических иэколого-экономических оценок

природных ресурсов

Суть : экономическая

(дифференциальная) рента в

современных экологически

неблагоприятных условиях

трансформируется в новые виды

ренты: «экологическая рента»,

«социальная рента», «экологоэкономическая рента»

46. Экологическая рента возникает как дополнительный доход при использовании природных ресурсов разного экологического качества,

дифференцированныхпо степени загрязнения и

благоустройства среды обитания

человека

47. Доход в размере предельной социальной полезности природного ресурса называется социальной рентой. Социальная полезность

представляет собой способностьприродного ресурса

удовлетворять специфические

интересы общества

48. Эколого-экономическая рента включает в себя экономическую (дифференциальную) ренту, и экологическую ренту

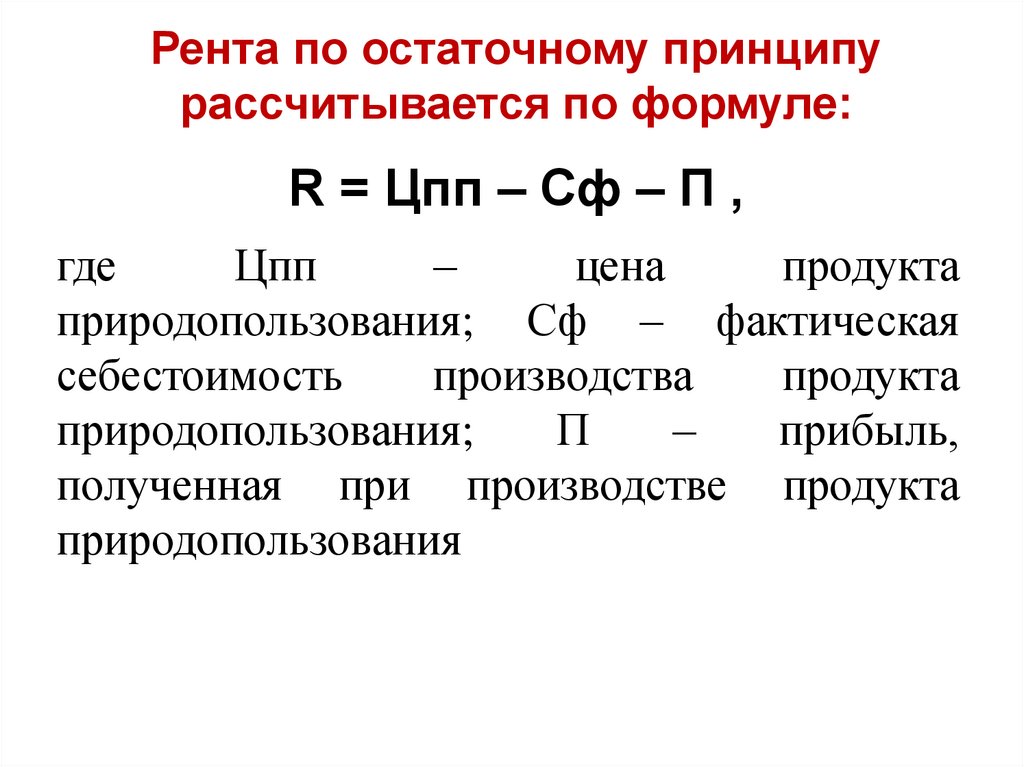

49. Метод оценки по остаточному принципу

50.

Рента по остаточному принципурассчитывается по формуле:

R = Цпп – Сф – П ,

где

Цпп

–

цена

продукта

природопользования; Сф – фактическая

себестоимость

производства

продукта

природопользования;

П

–

прибыль,

полученная при производстве продукта

природопользования