")

Экономика

ЭкономикаПохожие презентации:

производства")

Издержки производства и прибыль

1.

ФГБОУ ВО «Российский университет медицины»Минздрава России

КАФЕДРА

ЭКОНОМИЧЕСКОЙ

Научно-образовательный

институт

ТЕОРИИ

социальных, гуманитарных и

экономических наук им. А.П. Чехова

2. Издержки производства и прибыль

3. Основные цели лекции:

• Знать основные концепции издержекфирмы, понимать их природу

• Понимать экономический смысл

постоянных, переменных, средних и

предельных издержек фирмы

• Уметь определять доход и прибыль

фирмы

• Ознакомиться с понятием фонды

предприятия и амортизация

4. ИЗДЕРЖКИ ФИРМЫ

- затраты фирмы на производство иреализацию продукции

(включают стоимость применяемых

факторов производства: капитала,

земли, труда, предпринимательства)

5. Издержки предприятия

ЭкономическиеЯвные (т.е.бухгалтерские)

Определяются суммой

расходов на покупку

ресурсов

Неявные

Определяются суммой

ресурсов, находящихся в

собственности

предприятия

Бухгалтерские

Затраты на приобретение

производственных факторов:

оборудования

сырья,

труда

арендную плату

• и т.д.

«Бухгалтерские издержки» совпадают с понятием

«явные издержки»

6. Бухгалтерские издержки (явные)

1.2.

3.

4.

5.

6.

7.

Определяются суммой расходов

предприятия на оплату покупаемых

ресурсов:

оборудования

сырья

комплектующих материалов

труда

оплату косвенных налогов

выплату % по кредитам

арендную плату

7. НЕЯВНЫЕ ИЗДЕРЖКИ

- это альтернативные издержки использованияресурсов, принадлежащих владельцам

фирмы (или собственности фирмы как

юридического лица).

Например: недополученная прибыль при

отказе от сдачи в аренду собственных

зданий.

В бухгалтерском учете неявные издержки не

отражаются!!!

8. БУХГАЛТЕРСКОЕ И ЭКОНОМИЧЕСКОЕ ПОНИМАНИЕ ИЗДЕРЖЕК

1. Для бухгалтера существует принципиальноеразличие между покупными и не покупными

(собственными) ресурсами фирмы, так как первые

оплачиваются из денежных средств фирмы, а

вторые - нет.

2. Для экономиста такого различия не существует, так

как и покупные, и не покупные ресурсы,

использующиеся данной фирмой, в одинаковой

степени отвлекаются из производства других

товаров и услуг.

Поэтому в экономические издержки включаются не

только явные (внешние) затраты, но и неявные

(внутренние) затраты.

9. Задание

• Подумайте, зачем нужны два подхода коценке эффективности работы фирмы:

бухгалтерский и экономический.

10.

Другая классификация издержек – этоклассификация по видам.

Здесь принято выделять следующие

издержки:

Постоянные

Переменные

Общие

Средние

Предельные

11. ДЕЛЕНИЕ ИЗДЕРЖЕК НА ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ

Такое деление существует только вкраткосрочном периоде, т.е. когда

основной капитал фирмы неизменен.

12. ПОСТОЯННЫЕ ИЗДЕРЖКИ

• FC (fixed costs) - этоиздержки, которые фирма

несет независимо от объема

выпуска продукции. Их

величина неизменна, т.к. они

связаны с самим

существованием

предприятия (с объемом

основного капитала) и

должны быть оплачены,

даже если фирма ничего не

производит. Например:

амортизация, аренда

помещений, налог на

имущество, зарплата и

страхование

административнохозяйственного аппарата.

FC

13. ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

1. Начиная с нуля, по мере ростапроизводства они растут очень

быстро.

2. Затем, при дальнейшем

увеличении объемов

производства, начинает

сказываться фактор экономии

на массовом производстве, и

рост переменных издержек

становится медленнее, чем

увеличение выпуска продукции.

3. В дальнейшем вступает в

действие закон убывающей

производительности,

переменные издержки снова

начинают обгонять рост

производства.

VC

14. ВАЛОВЫЕ ИЗДЕРЖКИ

ТС (total costs) –представляют собой

сумму постоянных и

переменных издержек

при каждом конкретном

уровне производства.

TC = FC +VC

На графике

суммирование VC и FC

означает сдвиг вверх

линии VC на величину

FС по оси ординат .

ТС

15. Средние издержки

-это затраты на единицу продукции.

1.Средние постоянные издержки

AFC=FC/Q

2.Средние переменные издержки

AVC=VC/Q

3. Средние общие издержки

ATC = TC/Q = FC/Q + VC/Q = AFC + AVC,

Где

FC –постоянные издержки,

VC – переменные издержки,

ТС – общие издержки ,

Q – количество продукции

.

16. ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ

МС (margin costs) – это дополнительныеиздержки производства каждой

следующей единицы продукции, т.е.

сумма, на которую возрастают общие

издержки при увеличении выпуска на

одну единицу.

MC = (TC2 – TC1)/(Q2 – Q1) = ΔTC/ΔQ; где

ТС – общие издержки,

Q – количество продукции

17.

Выручка и прибыль18.

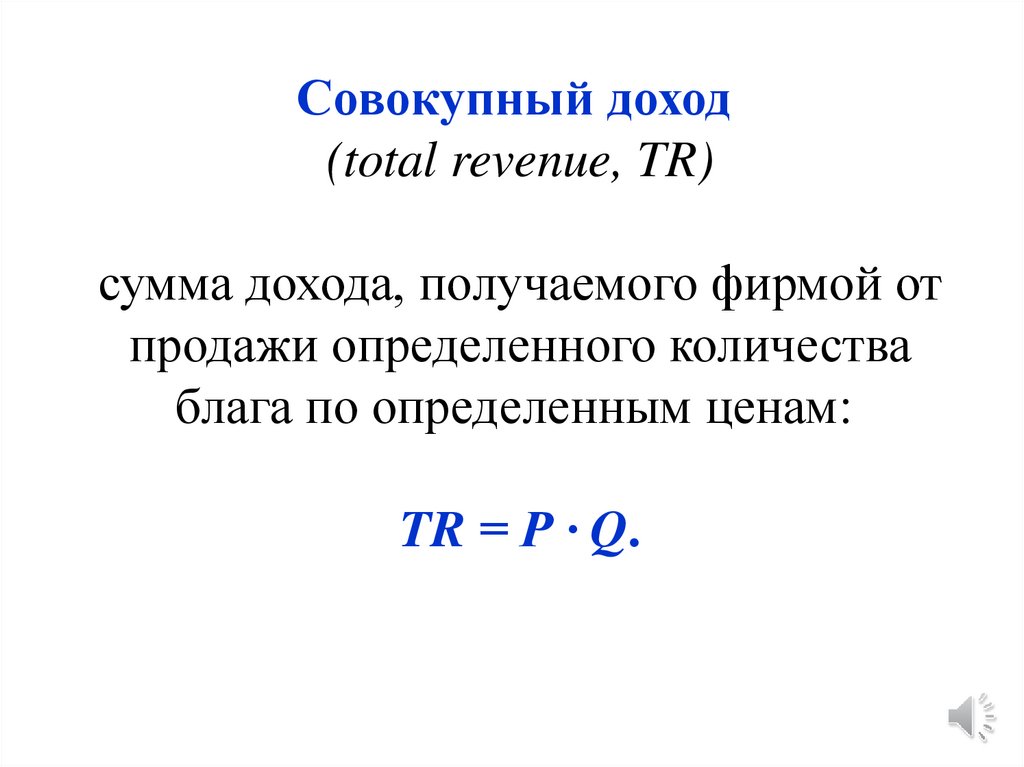

Совокупный доход(total revenue, TR)

сумма дохода, получаемого фирмой от

продажи определенного количества

блага по определенным ценам:

TR = Р · Q.

19.

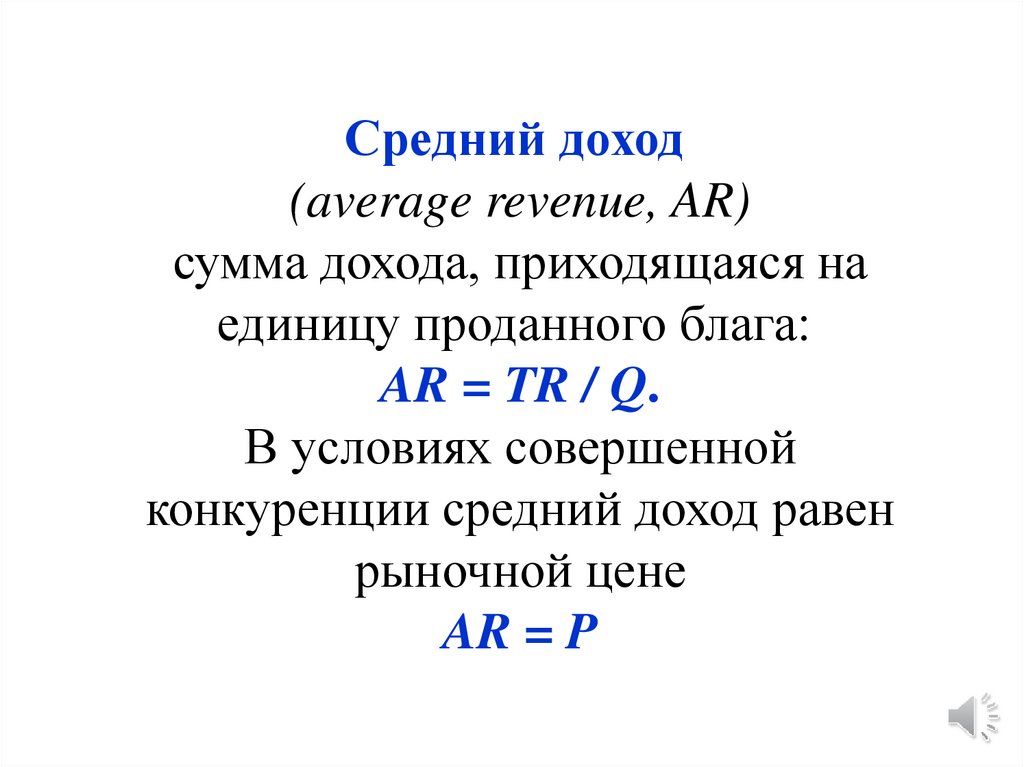

Средний доход(average revenue, AR)

сумма дохода, приходящаяся на

единицу проданного блага:

AR = TR / Q.

В условиях совершенной

конкуренции средний доход равен

рыночной цене

AR = P

20.

Предельный доход(marginal revenue, MR)

приращение совокупного дохода,

вызванное реализацией одной

дополнительной единицы продукции

MR = ∆ TR / ∆ Q.

21.

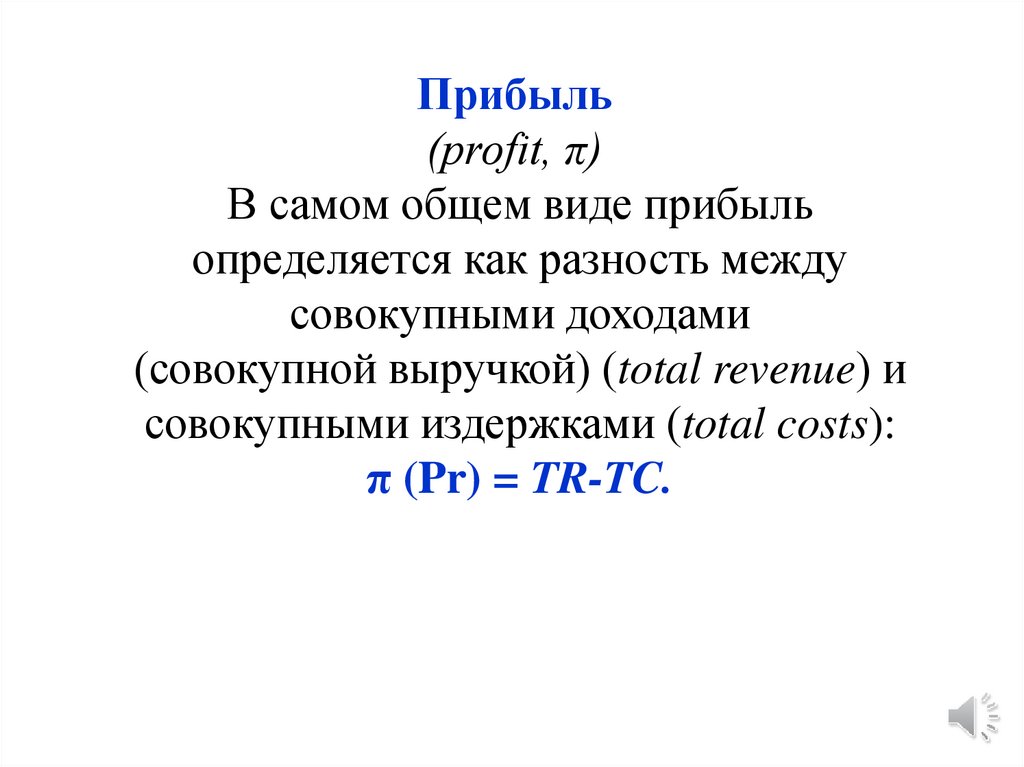

Прибыль(profit, π)

В самом общем виде прибыль

определяется как разность между

совокупными доходами

(совокупной выручкой) (total revenue) и

совокупными издержками (total costs):

π (Pr) = TR-TC.

22. ПРИБЫЛЬ И ЕЕ ФУНКЦИИ

- превышение в денежном выражении доходов (выручки от товарови услуг) над затратами на производство и сбыт этих товаров и

услуг.

Функции прибыли:

1. Отражает конечный финансовый результат;

2. Обладает стимулирующей функцией (используется для

финансирования расширения производственного потенциала,

научно-технического и социального развития предприятия,

материального поощрения его работников);

3. Налоги на прибыль используются для финансирования

различных общественных потребностей, выполнения

государством своих функций, реализации государственных

инвестиционных, производственных, научно-технических и

социальных программ, что важно для всех членов общества.

23. БУХГАЛТЕРСКАЯ ПРИБЫЛЬ

разница между доходами от продажи ибухгалтерскими (явными) издержками.

Доход – Явные издержки = Бухгалтерская прибыль

πбух. = TR - Cбух.

Или

πбух. = Р ● Q - Cбух.

Где

TR – общий доход, С – издержки,

π– прибыль, Р – цена, Q – количество товаров

24. ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ

Явные (бухгалтерские) издержки + Неявные издержки = Экономические издержкиДоход – Экономические издержки

= Экономическая прибыль

TR ─ Cэк. =π эк.

Или

P●Q ─ Cэк. = πэк., где

Р – цена товара,

Q - Количество товара

Если

Экономическая прибыль > 0, то вид деятельности (при прочих равных

условиях) предприятием выбран правильно,

Экономическая прибыль = 0, то (при прочих равных условиях) мы имеем дело

с двумя равнозначными альтернативами,

Экономическая прибыль < 0, то вид деятельности (при прочих равных

условиях) предприятием выбран неправильно.

25. ОПТИМАЛЬНЫЙ ОБЪЕМ ПРОИЗВОДСТВА

Фирма будет расширять объем производства дотех пор, пока каждая дополнительно

произведенная единица продукции будет

приносить дополнительную прибыль.

Т.е. пока предельные издержки будут меньше,

чем предельный доход, фирма может

расширять производство.

Если предельные издержки начнут превышать

предельный доход, фирма будет нести

убытки.

МС=МR

26. ОПТИМАЛЬНЫЙ ОБЪЕМ ПРОИЗВОДСТВА

PMC

A

MC=MR

F

P=MR

B

QA

QB

QF

Q

27. Понятие и состав основных фондов, амортизация

28.

• Основой любого производства являетсяналичие необходимых материально-денежных

ресурсов.

• Главная роль среди них отводится средствам

производства.

• В зависимости от их функциональной роли в

процессе производства они подразделяются на

предметы труда и средства труда.

29.

• Предметы труда - это все то, на чтонаправлено воздействие человека в процессе

труда.

• Средства труда – это все то, чем человек

воздействует на предмет труда при создании

новой потребительской стоимости

• В процессе производства средства труда

приобретают экономическую форму основных

фондов, а предметы труда выступают в качестве

оборотных фондов.

• Совокупность основных и оборотных средств в

их натуральной форме принято называть

производственными фондами.

30. Процесс производства можно представить как соединение

Средства труда + предметы труда + рабочая сила = готовыйпродукт

основные

фонды

оборотные

фонды

кадры

31.

Основным принципом деленияпроизводственных фондов на основные и

оборотные является способ перенесения

их стоимости на вновь созданный

продукт.

32.

• Оборотные фонды полностью потребляются водном производственном цикле, изменяют

свою вещественную форму и полностью

переносят свою стоимость на вновь созданный

продукт.

• Они требуют постоянного возобновления и

пополнения для производства

соответствующего количества продукции или

услуг в последующих производственных

циклах.

33.

Основные фонды участвуют впроизводственном процессе многократно,

выполняют одну и ту же производственную

функцию в течение ряда производственных

циклов , не меняют свою натуральновещественную форму и переносят по частям

свою стоимость на конкретный вид

продукции по мере изнашивания.

• Основные фонды пополняются по мере

выбытия.

• Они представлены машинами,

оборудованием, зданиями, сооружениями.

34.

• Основные фонды в включают большоеколичество разнообразных средств труда.

• В зависимости от функционального назначения

в процессе производства они подразделяются

на основные средства производственного и

непроизводственного назначения.

35.

К производственным относится та часть

основных фондов , которая непосредственно

участвует в процессе создания продукции,

служит для хранения и перемещения

предметов труда.

• К непроизводственным относятся объекты

культурно-бытового назначения: жилые дома,

санатории и другие объекты, принадлежащие

фирме.

• Эти фонды не принимают непосредственного

участия в производстве продукции, но играют

важную роль в воспроизводстве и

формировании трудовых ресурсов и в

конечном итоге создают необходимые условия

для повышения производительности труда.

36. 3. Износ и амортизация основных фондов

• В процессе эксплуатации основные фондыизнашиваются.

• Существует два вида износа: физический и

моральный.

• Физический износ означает потерю основными

фондами своих первоначальных качеств.

Определяется отношением их фактического

срока службы к нормативному

(амортизационному периоду).

• Моральный износ означает появление более

совершенных, более производительных машин

и оборудования.

37. Основные определения:

Амортизация – процесс переносастоимости основных фондов по мере их

износа на производимую продукцию.

Амортизационные отчисления –

денежное выражение перенесенной на

продукцию стоимости ОФ,

определенные по нормам амортизации.

38. Суммы амортизационных отчислений зависят от:

• стоимости основных средств;• нормативного срока их

эксплуатации;

• затрат на модернизацию

39. Все методы расчета амортизационных отчислений можно разделить на 2 группы

Методы начисления амортизацииПропорциональные:

1.1.По фиксированным нормам;

1.2. Линейный;

1.3. Пропорционально объему

продукции

Ускоренные:

2.1. Метод уменьшаемого

остатка;

2.2. Метод суммы чисел

40. Принципиальное различие между группами:

• 1 группа: амортизационные отчисленияежегодно рассчитываются по одной и

той же норме от первоначальной

стоимости (в течение всего срока

функционирования);

• 2 группа: основная часть

амортизационных отчислений

концентрируется в первые годы

эксплуатации.

41. Линейный метод

• Формула для расчета:• Отчисления = Первоначальная

стоимость : СПИ в месяцах

• Для вибропресса ( стоимость 500тр)

был выбран СПИ 8 лет или 96 месяцев.

• 500 000,00 : 96 = 5 208,33 (руб.)

ежемесячные отчисления.

• Ежегодные отчисления составят

5208,33*12=62500

42. Метод уменьшаемого остатка

Для расчета используются ускоряющий коэффициент от 1 до 3 и

остаточная стоимость объекта ОС на начало года.

«Бетония» выбрала максимальный коэффициент ускорения 3.

Отчисления = Остаточная стоимость ОС : СПИ в месяцах х

Коэффициент ускорения

500 000,00 : 96 х 3 = 15 625,00 (руб.) — отчисления в первый год

использования (с августа 2021 по июль 2022).

500 000,00 — (15 625,00 х 12) = 312 500,00 (руб.) — остаточная

стоимость на 1 августа 2022 года.

Каждый год отчисления будут уменьшаться, с августа 2022 по июль

2023 года они составят:

312 500,00 : 96 х 3 = 9 766,00 (руб.)