История

ИсторияПохожие презентации:

Transaksiya va transaksiya xarajatlari

1.

TRANSAKSIYA VA TRANSAKSIYA XARAJATLARIReja:

1. Mulkdorlar o`rtasida huquqlarning taqsimlanishi

2. Kouz teoremasi

3. Transaksiya xarajatlari

2.

Respublikamizdao`tish

davri

islohotlari

sharoitida resursga nisbatan mulkchilik huquqini,

odatda, alohida huquqlar egalari hisoblangan bir

necha mulkdorlar o`rtasida taqsimlash amaliyoti

keng qo`llanildi. Ushbu taqsimlashda

qanday

tamoyillar asosida tartibga solish va uning hamma

vaqt ham mulkdan samarali foydalanish uchun

zamin yaratishi asosiy o`rin egalladi.

3.

Mamlakatimizda davlat korxonalarini davlat tasarrufidan chiqarish va xususiylashtirish, ayniqsa mulkchilikhuquqlarini tafsirlash bo`yicha bosqichma-bosqich amalga oshirilgan «o`zbek modeli»ga asos solindi. Yirik davlat

korxonalarini xususiylashtirish Davlat dasturiga muvofiq OAJ doirasida mulkchilik huquqlarini taqsimlashning turli

variantlari nazarda tutildi. Masalan, mehnat jamoasining a’zolari aksiyalar umumiy summasida ma’lum (10) foiz

miqdorida, lekin har bir xodimga ko`pi bilan eng kam ish haqining belgilangan (20 yoki 25) baravari summasida

imtiyozli (ovoz bermaydigan) aksiyalarni olish huquqiga ega bo`lishdi. Natijada, mulkchilik sub’ektlari va

huquqlarining taqsimlanishi 5.1-jadvaldagi ko`rinishga ega bo`ldi.

4.

Kouz teoremasiKouz teoremasining asosiy qoidalari R.Kouz tomonidan «Aloqa federal

komissiyasi»

(1959)

va

«Ijtimoiy

xarajatlar

muammosi»

(1960)

maqolalarida ifodalangan, lekin Kouzning o`zi teorema atamasini

ishlatmagan [47]. R.Kouz qoidasi qisqa tarzda quyidagicha ifodalanadi:

mulkchilik huquqlarini taqsimlash bozor mexanizmi asosida kechadi va u

ishlab chiqarilgan mahsulot qiymatining oshishiga olib keladi, demak,

yakuniy natija huquqiy qarorga bog`liq emas. Kouz teoremasining to`liq

mazmuni shunday ifodalanadi:

Agar mulkchilik huquqlari aniq tafsirlanib, transaksiya xarajatlari nolga teng bo`lsa, u holda, agar

daromad samarasidan fikrni boshqa tomonga bursak, mulkchilik huquqlarining taqsimlanishidagi

o`zgarishlardan qati nazar, ishlab chiqarishning tarkibi o`zgarmasdan qoladi.

5.

Boshqachaqilib

aytganda,

mulkchilik

huquqlarining

dastlabki

taqsimlanishi ishlab chiqarishning tarkibiga ta’sir o`tkazmaydi. Chunki

pirovardida huquqlarning har biri ushbu huquqdan eng samarali

foydalanish asosida u uchun eng yuqori narxni taklif etishga qodir bo`lgan

mulkdorning qo`lida bo`ladi. Teorema shartiga ko`ra, transaksiya

xarajatlariga e’tibor qaratmagan holda, mulkchilik huquqlarining muayyan

egasi haqida emas, balki resurslarga bo`lgan mulkchilik huquqlarini

tafsirlashning muhimligi haqida xulosa chiqarish kerak bo`ladi. Shu nuqtai

nazardan mulkni isloh qilishning birinchi bosqichida egalik qilish huquqini

mehnat jamoasimi, korxona ma’muriyatimi, Davlat mulki qo`mitasimi

yoki boshqa tizimmi, kim qo`lga kiritganligi muhim emas, pirovardida bu

huquqni undan haqiqiy manfaatdor bo`lgan va samarali mulkdor qo`lga

kiritishidir.

6.

Kouz teoremasining yana bir xususiyati shundaki, teoremani isbotlash uchunmulkiy xuquqlarning

almashinuvi bo`yicha aniq amaliy misollardan foydalanilgan. Masalan, oldingi bobda keltirilgan

ikki

fermerning ikki yaylovdagi mulkiy xuquqlarining o`zgarishi bo`yicha ayrim vaziyatlar tahlilini chuqurlashtirish

kerak bo`ladi. Xususan, birinchi fermer o`z yayloviga borishi uchun boshqa fermerning yaylovidan o`tishga

to`g`ri kelsa,

bunday vaziyat (poda o`tgan yo`lakda boshqa fermer yaylovining payxon bo`lishi yoxud mollar

sonining ko`payishi)da o`zaro qo`shimcha kelishuvlarni taqozo etadi. Yana bir boshqa misol sifatida bir xonada

o`tiradigan ikkita xodim (kashanda va sigaret tutuni mehnat unumdorligiga salbiy ta’sir etadigan shaxs)ning

o`zaro kelishuvini tashkil etishni keltirish mumkin.

7.

Kouz teoremasini ko`rib chiqish huquqlarni mulkdorlarfoydasiga eng samarali tarzda qayta taqsimlash jarayonida o`rin

tutadi. Mamlakatimizda huquqlarni qayta taqsimlash jarayoni

deyarli

huquqlarni

dastlabki

Ya’ni,

davlat

boshlandi.

tafsirlashdan

korxonalari

so`ng

darhol

xususiylashtirilib,

aksiyadorlik jamiyatlariga aylantirildi. Bunda aksiyalar yo

korxona ishchilari va ma’muriyatining, yoki tashqi investorning

qo`liga o`tdi. Aksiyadorlik jamiyatlariga aylantirilgan yirik

korxonalarning aksariyatida davlat, tashqi investor nazorati

amal qiladi.

8.

Boshqacha aytganda, mulkchilik huquqlarini dastlabki tafsirlashning avvalgi bosqichida aksariyat korxonalargaegalik qilish huquqi mehnat jamoasining qo`lidan davlat, ma’muriyat va kam hollarda tashqi sarmoyador qo`liga

o`tdi.

Chunki, davlat mulkini o`zgartirish yo`li bilan tashkil etilgan aksiyadorlik jamiyatlarida huquqlarni taqsimlash

ancha murakkab kechadi. Ushbu korxonalarda yuzaga kelgan mulkchilik munosabatlarini ta’riflash uchun borgan

sayin «qayta guruhlashgan» (D.Stark) yoki «chigallashib ketgan» (B.Shavans) mulk atamalari ko`proq ishlatilmoqda.

Qayta guruhlashgan mulk deganda qonun bilan mustahkamlangan va real mulkchilik huquqlarining mos kelmasligi,

nazorat mexanizmlari va korxonaning tashkiliy chegaralarining «yo`qotilganligi» tushuniladi. «Chigallashib ketgan»

mulk atamasi shunday holatga e’tiborni qaratadiki, egalik huquqining qonun bilan belgilangan egalari – ma’muriyat

va tashqi sarmoyadorlardan tashqari korxonaning faoliyat ko`rsatishi ustidan nazoratni u bilan o`zaro bog`liq

korxonalar, asosiy yetkazib beruvchilar, sotish firmalari va iste’molchilar amalga oshirishadi.

9.

Qayta guruhlashgan mulkchilik shakli paydo bo`lishiningasosiy ma’nosi aktivlarni tezkor qayta guruhlash hamda

xatarlarni xijerlash va taqsimlash imkonini beruvchi passivlarni

birlashtirish

uchun

korxonalarning

etishda

zamin

o`zaro

yaratishdan

iborat.

Xususan,

katta hajmdagi qarzlarini bartaraf

korxonalarga faoliyat ko`rsatishni

davom etish

imkonini beruvchi o`zaro nazorat mexanizmlarining mavjud

bo`lishini nazarda tutadi. Shuningdek, bankrotlik ehtimoli

yuzaga kelgan taqdirda esa korxona aktivlarni qayta guruhlagan

holda, majburiyatlarni

osonlashadi.

bajarish uchun resurslarning topilishi

10.

Transaksiya xarajatlari va ularning turlariKouz teoremasini ifodalashda transaksiya xarajatlari hisobga olinmaganligi sababli navbatdagi

tahlilda transaksiya xarajatlariga

e’tibor qaratiladi. Eng umumiy ta’rifga ko`ra, «transaksiya

xarajatlari» - bu mexanik tizimlardagi ishqalanish tushunchasining ekvivalenti.

Ba’zan,

«ishqalanish» atamasidan iqtisodiy agentlar o`rtasidagi bitimlarning tezkor tuzilishiga to`sqinlik

qiluvchi omillarni yoritish uchun foydalaniladi. Fizika bilan o`xshatmagan holda, iqtisodiy

sub’ektlarni muvofiqlashtirish va ularning o`zaro ta’siri bilan bog`liq istalgan xarajatlar transaksiya

xarajatlari jumlasiga kiritiladi. Demak, transaksiya xarajatlarining ta’rifi quyidagicha bo`ladi:

Transaksiya xarajatlari – bu mulkchilik huquqlarini almashish va himoyalash bilan bog`liq

barcha xarajatlardir.

11.

Institutsional nazariya doirasida transaksiya xarajatlariniizohlashda yakdillik mavjud emas. Bitimlar tuzishda qayerdan

va nima uchun transaksiya xarajatlari paydo bo`lishini

izohlashning kamida uchta varianti mavjud: transaksiya

xarajatlari

nazariyasining

yondashuvi,

nazariyasining

yondashuvi

yondashuvi.

Ayniqsa

va

ijtimoiy

kelishuvlar

neoklassik

tanlov

nazariyasining

iqtisodiy

nazariya

xarajatlarning faqat bitta turi – ishlab chiqarish xarajatlari

mavjudligini nazarda tutishini hisobga olsak, yakdillikning

bunday mavjud emasligi yaqqol namoyon bo`ladi. Shuning

uchun transaksiya xarajatlarining mavjud bo`lishini faraz qilish

neoklassikaning yo uning «qat’iy negizi»ga yoki uning «himoya

qobig`i»ga taalluqli fikrlarining o`zgarishi bilan bog`liq.

12.

Transaksiya xarajatlari nazariyasiga nisbatan yondashuv axborot olish uchun xarajatlar mavjud emas va shaxslar bitimto`g`risidagi axborotga to`liq ega bo`ladilar degan neoklassik fikrning o`zgarishi bilan bog`liq. Bu yerda sotuvchilar va

narxlarni identifikatsiyalash xarajatlari - axborot xarajatlari mavjudligini ehtimol tutish muhim holat hisoblanadi.

Bozorda sotuvchilar va xaridorlarning soni, tovarning bir xillik darajasi, ularning bozorda ishtirok etishi vaqti, bozorning

geografik davomiyligi axborot xarajatlarining miqdorini belgilab beruvchi asosiy omillar bo`lib hisoblanadi. Bunda

oqilona tanlov modeli o`zgarmaydi, lekin unga qo`shimcha shartlar kiritiladi: bitim haqidagi qo`shimcha axborotni qidirib

topish xarajatlari axborotga ega bo`lishdan kutilayotgan eng yuqori daromadga tenglashtirilishi lozim.

13.

Transaksiya xarajatlarini tahlil qilishdagi navbatdagi qadam shuni nazarda tutadiki, barcha transaksiya xarajatlari axborotxarajatlaridan chiqarilishi mumkin. Transaksiya xarajatlari almashuv to`g`risidagi axborotni olish xarajatlari bilan u yoki bu

tarzda bog`langan. Masalan Robinzon Kruzo o`z faoliyatida transaksiya xarajatlariga emas, balki (ob-havo sharoitlari, turli

boshoqli ekinlarning hosildorligi to`g`risidagi) axborot xarajatlariga duch keladi.

14.

Bitim bo`yicha sherikda ehtimol tutiladigan opportunistik* fe’l-atvorning axborot xarajatlariga bog`liqligini quyidagimisolda keltirish mumkin. Ma’lumki, opportunizm axborotning to`liqsizligi va asimmetrikligi sharoitida alohida

shakldagi maqsadli harakat hisoblanadi. Shartnoma A1 faoliyatni amalga oshirishni talab qilsin deylik, lekin, shartnoma

tuzilganidan keyingi voqealar rivojini bilgani holda, tomonlar A2 harakatni bajarishimiz lozim degan qarorga kelishadi.

Biroq A1 dan A2 ga o`tish oson bo`lmasligi mumkin. Olingan daromadlarni taqsimlash tartibi intensiv savdolar

predmetiga aylanadi.O`z navbatida, tomonlar uchun

opportunizmga asos vujudga

keladi. Agar bitimni tuzishda

tomonlar kontragentning xatti-harakati va bitimning ehtimoliy yakuni haqida to`liq axborotga ega bo`lganida edi, uni

amalga oshirish jarayonida opportunistik xatti-harakat o`rin tutmagan bo`lar edi.

* Opportunizm – qoidaga rioya qilmaslik, tajavuzkorlik

15.

Iqtisodiy tahlil chog`ida e’tiborni axborot bozoriga va axborot narxiga qaratish transaksiyaxarajatlarining tabiatini batafsil izohlashga yakun yasaydi. Umuman iqtisodiy tizim dinamikasini

aniqlashda asosiy rolni o`ynovchi bozor sektoriga nisbatan qarashlarning o`zgarishini 6.2-jadval

yordamida ifodalash mumkin.

16.

Iqtisodiy nazariyalarda ustivor sektorlarning taqsimlanishiNazariya nomi

Markaziy o`rin tutuvchi iqtisodiyot sektori

Fiziokratlar nazariyasi

Qishloq xo`jaligi

«Eski institutsionalizm»

Mehnat bozori

Iqtisodiy dinamika nazariyasi (Y.Shumpeter)

Tadbirkorlik xizmatlari bozori

Keynschilik

Fond bozori

Monetarizm

Pul bozori

Transaksiya xarajatlari nazariyasi

Axborot bozori

17.

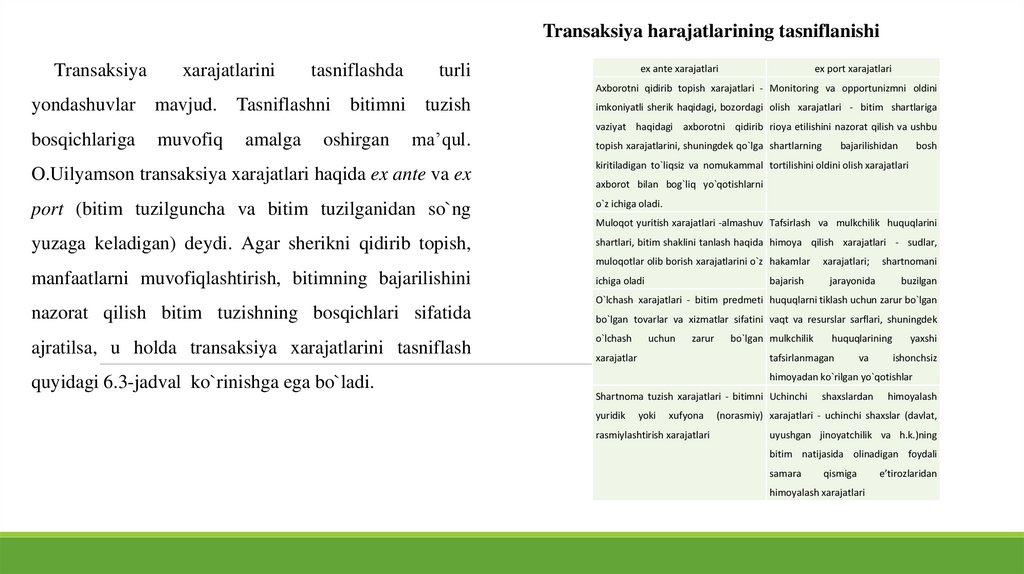

Transaksiya harajatlarining tasniflanishiTransaksiya

xarajatlarini

tasniflashda

turli

ex ante xarajatlari

ex port xarajatlari

Axborotni qidirib topish xarajatlari - Monitoring va opportunizmni oldini

yondashuvlar

bosqichlariga

mavjud.

muvofiq

Tasniflashni

amalga

bitimni

oshirgan

tuzish

ma’qul.

O.Uilyamson transaksiya xarajatlari haqida ex ante va ex

imkoniyatli sherik haqidagi, bozordagi olish xarajatlari - bitim shartlariga

vaziyat haqidagi axborotni qidirib rioya etilishini nazorat qilish va ushbu

topish xarajatlarini, shuningdek qo`lga shartlarning

bajarilishidan

bosh

kiritiladigan to`liqsiz va nomukammal tortilishini oldini olish xarajatlari

axborot bilan bog`liq yo`qotishlarni

port (bitim tuzilguncha va bitim tuzilganidan so`ng

o`z ichiga oladi.

yuzaga keladigan) deydi. Agar sherikni qidirib topish,

shartlari, bitim shaklini tanlash haqida himoya qilish xarajatlari - sudlar,

manfaatlarni muvofiqlashtirish, bitimning bajarilishini

nazorat qilish bitim tuzishning bosqichlari sifatida

ajratilsa, u holda transaksiya xarajatlarini tasniflash

quyidagi 6.3-jadval ko`rinishga ega bo`ladi.

Muloqot yuritish xarajatlari -almashuv Tafsirlash va mulkchilik huquqlarini

muloqotlar olib borish xarajatlarini o`z hakamlar

xarajatlari;

shartnomani

ichiga oladi

jarayonida

buzilgan

bajarish

O`lchash xarajatlari - bitim predmeti huquqlarni tiklash uchun zarur bo`lgan

bo`lgan tovarlar va xizmatlar sifatini vaqt va resurslar sarflari, shuningdek

o`lchash

uchun

zarur

xarajatlar

bo`lgan mulkchilik

huquqlarining

tafsirlanmagan

va

yaxshi

ishonchsiz

himoyadan ko`rilgan yo`qotishlar

Shartnoma tuzish xarajatlari - bitimni Uchinchi

yuridik

yoki

shaxslardan

himoyalash

xufyona

(norasmiy) xarajatlari - uchinchi shaxslar (davlat,

rasmiylashtirish xarajatlari

uyushgan jinoyatchilik va h.k.)ning

bitim natijasida olinadigan foydali

samara

qismiga

himoyalash xarajatlari

e’tirozlaridan

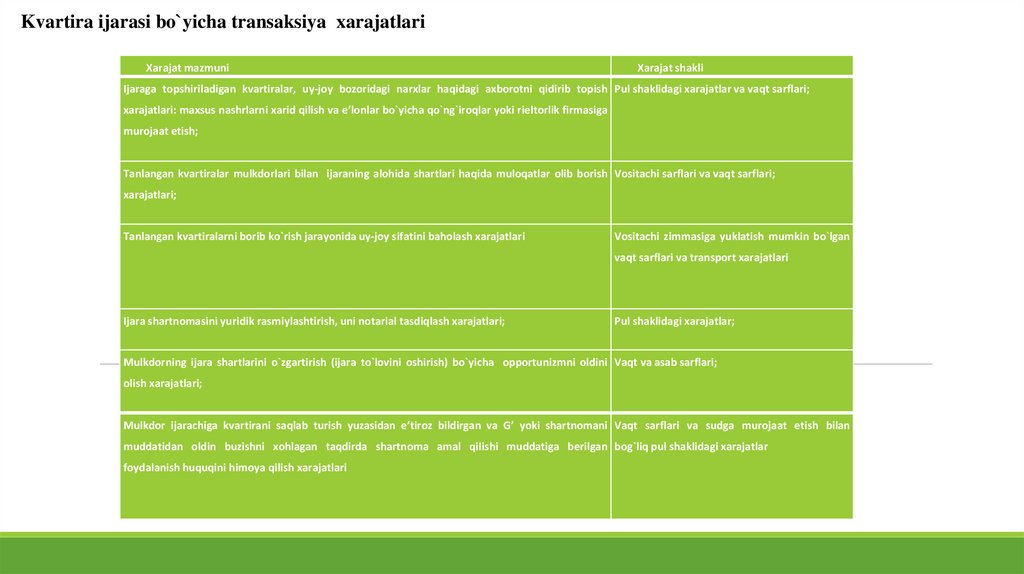

18.

Transaksiya xarajatlarining bunday tasniflanishi ularni miqdoriy baholash masalasiga nisbatan mikrova makroiqtisodiy darajada yondashish imkonini beradi. Masalan, kvartiradan foydalanish huquqining

mulkdor tomonidan ijarachiga topshirilishini nazarda tutuvchi kvartirani ijaraga olish bo`yicha bitim

tuzishda ijarachining transaksiya xarajatlari quyidagi shakllarga ega bo`ladi:

19.

Kvartira ijarasi bo`yicha transaksiya xarajatlariXarajat mazmuni

Xarajat shakli

Ijaraga topshiriladigan kvartiralar, uy-joy bozoridagi narxlar haqidagi axborotni qidirib topish Pul shaklidagi xarajatlar va vaqt sarflari;

xarajatlari: maxsus nashrlarni xarid qilish va e’lonlar bo`yicha qo`ng`iroqlar yoki rieltorlik firmasiga

murojaat etish;

Tanlangan kvartiralar mulkdorlari bilan ijaraning alohida shartlari haqida muloqatlar olib borish Vositachi sarflari va vaqt sarflari;

xarajatlari;

Tanlangan kvartiralarni borib ko`rish jarayonida uy-joy sifatini baholash xarajatlari

Vositachi zimmasiga yuklatish mumkin bo`lgan

vaqt sarflari va transport xarajatlari

Ijara shartnomasini yuridik rasmiylashtirish, uni notarial tasdiqlash xarajatlari;

Pul shaklidagi xarajatlar;

Mulkdorning ijara shartlarini o`zgartirish (ijara to`lovini oshirish) bo`yicha opportunizmni oldini Vaqt va asab sarflari;

olish xarajatlari;

Mulkdor ijarachiga kvartirani saqlab turish yuzasidan e’tiroz bildirgan va G’ yoki shartnomani Vaqt sarflari va sudga murojaat etish bilan

muddatidan oldin buzishni xohlagan taqdirda shartnoma amal qilishi muddatiga berilgan bog`liq pul shaklidagi xarajatlar

foydalanish huquqini himoya qilish xarajatlari

20.

Shunday qilib, uy-joyni ijaraga olishda yuzagakeladigan transaksiya xarajatlarini miqdoriy baholashga

yo vositachilik firmalarining daromadlarini tahlil qilish,

yoki o`rtacha soatlik ish haqiga ko`paytirilgan bevosita

pul xarajatlari va vaqt sarflarini qo`shish yordamida

erishish mumkin.

21.

Iqtisodiyot va biznesda "transaksiya" va "transaksiyaxarajatlari" tushunchalari muhim ahamiyatga ega. Transaksiya –

bu bozor yoki bozor tashqarisida o‘zaro kelishuv orqali amalga

oshiriladigan harakat, masalan, tovar yoki xizmatni sotib olish

va sotish. Transaksiya xarajatlari esa bunday kelishuvlarni

amalga oshirish jarayonida yuzaga keladigan resurs va vaqt

sarfidir. Bu tushunchalar iqtisodiyotda samaradorlikni

aniqlashda va biznes strategiyasini belgilashda muhim rol

o‘ynaydi.

22.

Transaksiya tushunchasiTransaksiya nima?

Transaksiya – ikki yoki undan ortiq tomon o‘rtasida qiymat ayirboshlash

jarayonidir. Bunga misol qilib, quyidagilarni keltirish mumkin:

•Mahsulot sotib olish yoki sotish.

•Moliyaviy xizmatlardan foydalanish (kredit olish, investitsiya qilish).

•Huquqiy yoki shartnoma munosabatlari (ijaraga olish yoki litsenziyalash).

Transaksiya turlari

1.Bozor transaksiyalari – bozor orqali amalga oshiriladigan ayirboshlash

(masalan, tovarlar sotib olish).

2.Ichki transaksiyalar – kompaniya yoki tashkilot ichida bajariladigan ishlar

(masalan, ichki audit).

3.Virtual transaksiyalar – raqamli platformalar orqali amalga oshiriladigan

savdolar va xizmatlar (masalan, onlayn xaridlar).

23.

Transaksiya xarajatlari tushunchasiTransaksiya xarajatlari nima?

Transaksiya xarajatlari – bu bitimni amalga oshirish uchun sarflanadigan

qo‘shimcha harajatlar bo‘lib, ular ayirboshlash jarayonining samaradorligini

pasaytirishi mumkin.

Misol:

• Ma'lumot qidirish xarajatlari.

• Kelishuvga erishish uchun sarflangan vaqt.

• Shartnomani rasmiylashtirish xarajatlari.

24.

Transaksiya xarajatlarining asosiy turlari1. Ma'lumot qidirish xarajatlari

Xaridor yoki sotuvchi mos keladigan tomonlarni topishi uchun ketadigan resurs va vaqt sarfi.

1. Misol: Bozor narxlarini o‘rganish uchun sarflanadigan vaqt.

2. Shartnoma tuzish xarajatlari

Shartnoma yoki kelishuvni tayyorlash, huquqiy hujjatlarni tasdiqlash uchun sarflanadigan

xarajatlar.

1. Misol: Yuridik maslahat uchun to‘lanadigan haq.

3. Monitoring va nazorat xarajatlari

Transaksiya amalga oshirilganidan keyin uning bajarilishini nazorat qilish uchun ketadigan

xarajatlar.

1. Misol: Shartnoma shartlariga rioya qilinishini tekshirish.

4. Boshqa xavflarni kamaytirish xarajatlari

Transaksiya davomida yuzaga keladigan noaniqlik yoki xavfni kamaytirish uchun qo‘llaniladigan

choralar.

1. Misol: Sug‘urta yoki kafolat olish.

25.

Transaksiya xarajatlarini kamaytirish usullariTexnologiyalardan foydalanish

• Onlayn platformalar orqali ma'lumotni tezkor qidirish.

• Elektron shartnomalar va blokcheyn texnologiyalari yordamida jarayonlarni

avtomatlashtirish.

Shartnomalar samaradorligi

• Standart shartnomalar yaratish orqali hujjatlarni tayyorlash xarajatlarini

kamaytirish.

Ichki boshqaruvni takomillashtirish

• Ichki jarayonlarni avtomatlashtirish va nazoratni mustahkamlash.

O‘rtakashlarning ishtiroki

• Professional vositachilarni jalb qilish orqali xarajatlarni kamaytirish (masalan,

birjalar yoki agentliklar).

26.

Amaliy qo‘llanilishiTransaksiya va uning xarajatlari nafaqat iqtisodiyot, balki turli

sohalarda ham muhim:

1. Moliyaviy bozorlar: Qimmatli qog‘ozlarni sotish va sotib

olishda vositachilar orqali xarajatlarni kamaytirish.

2. Onlayn savdo platformalari: Amazon, AliExpress kabi tizimlar

orqali sotuvchi va xaridorni to‘g‘ridan-to‘g‘ri bog‘lash.

3. Xalqaro savdo: Xalqaro shartnomalarni tuzishda yuzaga

keladigan moliyaviy va huquqiy xarajatlarni optimallashtirish.

27.

Xarajatlar – ishlab chiqariladigan mahsulot yoki koʻrsatiladigan xizmat hajmiga bogʻliq boʻlgan chiqimlar,(masalan, materiallar, xomashyo sotib olish, xodimlar mehnatiga haq toʻlash bilan bogʻliq sarflar). Toʻliq

(umumiy, yalpi) Xarajatlar – doimiy va oʻzgaruvchan xarajatlar yigʻindisi; bevosita ishlab chiqarish xarajatlari

(aniq bir mahsulotni ishlab chiqarish bilan bogʻliq va uning tannarxiga kiritiladigan chiqimlar), ekspluatatsiya

xarajatlari – mashina, uskuna, transport vositalari va boshqalardan foydalanish bilan bogʻliq chiqimlar. Muomala

xarajatlarga qoʻshimcha muomala chiqimlari (ishlab chiqish jarayonlarini muomala sohasida davom etishi –

qadoqlash, saqlash, sotiladigan joyga eltish va boshqa bilan bogʻliq) va sof muomala chiqimlari (bevosita oldisotdi operatsiyalari bilan bogʻliq) xarajatlar kiradi. Muomala xarajatlar, odatda, isteʼmolchilar uchun

(transportekspeditorlik chiqimlari, bojxona boji toʻlash, port soliq va yigʻimlarini toʻlash, bank xizmatlari uchun

chiqimlar, vakillik xarajatlari), ishlab chiqaruvchilar uchun (savdo-sotiq boʻlinmasini saqlash, marketing

tadqiqotlari, reklama, transportekspeditorlik chiqimlari, vositachilarga haq toʻlash, sotishdan oldingi servis va

texnika xizmati uchun chiqimlar, bank operatsiyalari boʻyicha xarajatlar, vakillik xarajatlari va boshqalar) va

savdo uchun (tovarni xarid qilish, tashish, saqlash va sotish bilan bogʻliq chiqimlar) alohida hisob kitob qilinadi.

28.

Mulkdorlar o‘rtasida huquqlarning taqsimlanishiRespublikamizda o‘tish davri islohotlari sharoitida resursga

nisbatan mulkchilik huquqini, odatda, alohida huquqlar egalari

hisoblangan bir necha mulkdorlar o‘rtasida taqsimlash amaliyoti keng

qo‘llanildi. Ushbu taqsimlashda qanday tamoyillar asosida tartibga

solish va uning hamma vaqt ham mulkdan samarali foydalanish uchun

zamin yaratishi asosiy o‘rin egalladi.

Mamlakatimizda davlat korxonalarini davlat tasarrufidan chiqarish

va xususiylashtirish, ayniqsa mulkchilik huquqlarini tafsirlash bo‘yicha

bosqichma-bosqich amalga oshirilgan «o‘zbek modeli»ga asos solindi.

Yirik davlat korxonalarini xususiylashtirish Davlat dasturiga muvofiq

OAJ doirasida mulkchilik huquqlarini taqsimlashning turli variantlari

nazarda tutildi. Masalan, mehnat jamoasining a’zolari aksiyalar

umumiy summasida ma’lum (10) foiz miqdorida, lekin har bir

xodimga ko‘pi bilan eng kam ish haqining belgilangan (20 yoki 25)

baravari summasida imtiyozli (ovoz bermaydigan) aksiyalarni olish

huquqiga ega bo‘lishdi. Natijada, mulkchilik sub’yektlari va

huquqlarining taqsimlanishi 5.1-jadvaldagi ko‘rinishga ega bo‘ldi.

29.

Davlatlar o‘rtasidagi tranzaksiya deganda, mamlakatlararo iqtisodiy, moliyaviy va savdo munosabatlari davomida yuzagakeladigan shartnomalar, bitimlar va kelishuvlar tushuniladi. Bunday tranzaksiyalar xalqaro savdo, investitsiyalar, moliyaviy

operatsiyalar va texnologiyalar almashinuvini o‘z ichiga oladi. Ular davlatlar o‘rtasidagi iqtisodiy aloqalarni

mustahkamlashda muhim o‘rin tutadi.

Davlatlar o‘rtasidagi tranzaksiya tushunchasi

Tranzaksiya mazmuni

Davlatlar o‘rtasidagi tranzaksiya – bu ikki yoki undan ortiq mamlakat o‘rtasida moddiy yoki nomoddiy

qiymat ayirboshlash jarayoni. Bu jarayon xalqaro savdo, chet el investitsiyalari, moliyaviy kelishuvlar

yoki texnologik hamkorlik ko‘rinishida bo‘lishi mumkin.

Tranzaksiya shakllari

1. Savdo tranzaksiyalari: Tovar va xizmatlarni eksport-import qilish.

2. Moliyaviy tranzaksiyalar: Kredit va qarz olish, valyuta operatsiyalari.

3. Texnologik tranzaksiyalar: Texnologiya va intellektual mulk almashinuvi.

4. Siyosiy va ijtimoiy tranzaksiyalar: Shartnomalar orqali xalqaro yordam yoki resurslarni taqsimlash.

30.

Davlatlar o‘rtasidagi tranzaksiya xarajatlariDavlatlararo tranzaksiya jarayonida quyidagi

xarajatlar yuzaga keladi:

1. Ma'lumot qidirish xarajatlari

Qaysi mamlakat bilan hamkorlik qilishni aniqlash

uchun zarur bo‘lgan iqtisodiy va savdo ma'lumotlarini

yig‘ish xarajatlari.

•Misol: Mamlakatning eksport salohiyatini o‘rganish.

2. Muzokaralar va kelishuv xarajatlari

Bitimlarni tuzish uchun diplomatlar va iqtisodiy vakillar

o‘rtasida olib boriladigan muzokaralar xarajatlari.

•Misol: Savdo bitimlari tuzish uchun xalqaro

konferensiyalarga qatnashish.

3. Huquqiy xarajatlar

Xalqaro shartnomalar va huquqiy kelishuvlarni tayyorlash va

rasmiylashtirish xarajatlari.

•Misol: Shartnomani xalqaro huquq talablariga moslashtirish.

4. Transport va logistika xarajatlari

Eksport va import tranzaksiyalari davomida yuzaga keladigan

logistika xarajatlari.

•Misol: Tovarlarni tashish, bojxona rasmiylashtiruvi va sug‘urta

xarajatlari.

31.

Tranzaksiyalarni amalga oshirish usullariXalqaro savdo tashkilotlari orqali

•Jahon Savdo Tashkiloti (WTO) bitimlarni tartibga solishda

muhim o‘rin tutadi.

•Tashkilot mamlakatlar o‘rtasidagi savdo qoidalarini belgilaydi.

Ikki tomonlama shartnomalar orqali

•Davlatlar o‘zaro foydali kelishuvlar orqali iqtisodiy

tranzaksiyalarni amalga oshiradi.

•Misol: Savdo va investitsiya shartnomalari.

Hududiy iqtisodiy ittifoqlar orqali

•Hududiy integratsiya doirasidagi tranzaksiyalar, masalan,

Yevroittifoq (EU), MDH yoki ASEAN.

•O‘zaro imtiyozlar asosida tranzaksiyalar amalga oshiriladi.

Xalqaro moliyaviy institutlar orqali

•Jahon banki, Xalqaro valyuta jamg‘armasi (IMF) yoki Osiyo

taraqqiyot banki orqali kreditlar va moliyaviy yordam

ko‘rsatiladi.

32.

Davlatlar o‘rtasidagi tranzaksiyaning ahamiyatiXalqaro savdo rivoji

•Davlatlar o‘rtasidagi tranzaksiyalar iqtisodiy o‘sishni

ta'minlashda muhim o‘rin tutadi.

•Masalan, eksportdan olingan daromad milliy iqtisodiyot

uchun asosiy resurs bo‘lishi mumkin.

Geosiyosiy manfaatlar

•Davlatlar o‘rtasidagi tranzaksiyalar mintaqaviy barqarorlikni

ta'minlashga xizmat qiladi.

Texnologik taraqqiyot

•Davlatlar o‘rtasida texnologiya va innovatsiyalarni

almashish taraqqiyotni tezlashtiradi.

Global muammolarni hal qilish

•Davlatlararo hamkorlik ekologiya, energetika va oziqovqat xavfsizligi kabi global muammolarni hal qilishda

yordam beradi.

33.

Misollar• Xitoy va AQSh tranzaksiyalari

• Xitoyning AQShga texnologik mahsulotlarni eksport qilishi va

AQShning Xitoyga qishloq xo‘jaligi mahsulotlarini yetkazib

berishi o‘zaro savdo munosabatlarining misolidir.

• O‘zbekiston va Markaziy Osiyo davlatlari

• O‘zbekistonning qo‘shni davlatlar bilan gaz eksporti va elektr

energiyasi almashinuvi tranzaksiyaning mintaqaviy

ahamiyatga ega ko‘rinishidir.

• Yevroittifoq va rivojlanayotgan mamlakatlar

• Yevropa davlatlarining rivojlanayotgan mamlakatlarga texnik

yordam ko‘rsatishi va investitsiya kiritishi xalqaro

tranzaksiyaga misoldir.

34.

XulosaMulk xuquqini taqsimlashda qanday tamoyillar asosida tartibga solish va uning hamma vaqt

ham mulkdan samarali foydalanish uchun zamin yaratishi asosiy o`rin egalladi. Bunda

egalik qilish, foydalanish, tasarruf etish, topshirish qoldiq qiymatni olish, xavfsizlik, meros,

muddatsizlik,zararli foydalanishni taqiqlash, undirish va boshqa xuquqlarning mutanosibligi

muhim. Kouz teoremasining to`liq mazmuni quyidagicha ifodalanadi: agar mulkchilik

huquqlari aniq tafsirlanib, transaksiya xarajatlari nolga teng bo`lsa, u holda, agar daromad

samarasidan fikrni boshqa tomonga bursak, mulkchilik huquqlarining taqsimlanishidagi

o`zgarishlardan qati nazar, ishlab chiqarishning tarkibi o`zgarmasdan qoladi. Teoremaning

shartining birinchi xususiyatiga ko`ra, transaksiya xarajatlariga e’tibor qaratmagan holda,

mulkchilik huquqlarining muayyan egasi haqida emas, balki resurslarga bo`lgan mulkchilik

huquqlarini tafsirlashning muhimligi haqida xulosa chiqarish kerak bo`ladi. Ikkinchi

xususiyat esa, teoremani isbotlash uchun mulkiy xuquqlarning almashinuvi bo`yicha aniq

amaliy misollardan foydalanilgan.

35.

Adabiyotlar:1. Vahobov A. va boshqalar. Budjet - soliq siyosati yaxlitligi. O‘quv qo‘llanma. - T.: Iqtisod va

moliya. 2005.285 b.

2. Vahobov A. va boshqalar. Moliyaviy va boshqaruv tahlili. Darslik. T.: Sharq 2005. 220 b.

3. Malikov T., Xaydarov N. Davlat budjeti. O‘quv qo‘llanma, T.: "IQT1SOD-MOLIYA", 2007, 84 b.

4. Malikov T., Xaydarov N. Budjet daromadlari va xarajatlari. O‘quv qo‘llanma, T.: "IQTISODMOLIYA", 2007, 245 b.

5. Malikov T., Xaydarov N. Budjet: tizimi, tuzulmasi, jarayoni. O‘quv qo‘llanma, T.: "IQTISOD-

MOLIYA", 2008, 84 b.

6. Yo‘ldoshev Z., Malikov T. Uy xo‘jaligi moliyasi. O‘quv qo‘llanma, T.: "IQTISOD-MOLIYA", 2008,

105 b.

7. Неshитой А.С. Финансы. Уchебник.-М.:”Даshков и К”, 2007. 512 с.

8. Романовский В.М. Уchебник.-М.:”Юрайт”, 2008. 462 с.