")

")

Финансы

ФинансыПохожие презентации:

")

Результаты и эффективность деятельности предприятия

1. РЕЗУЛЬТАТЫ И ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1. Продукция предприятия2. Прибыль и доход предприятия

3. Рентабельность ресурсов и продукции

4. Понятие и виды эффективности

2. Результат труда

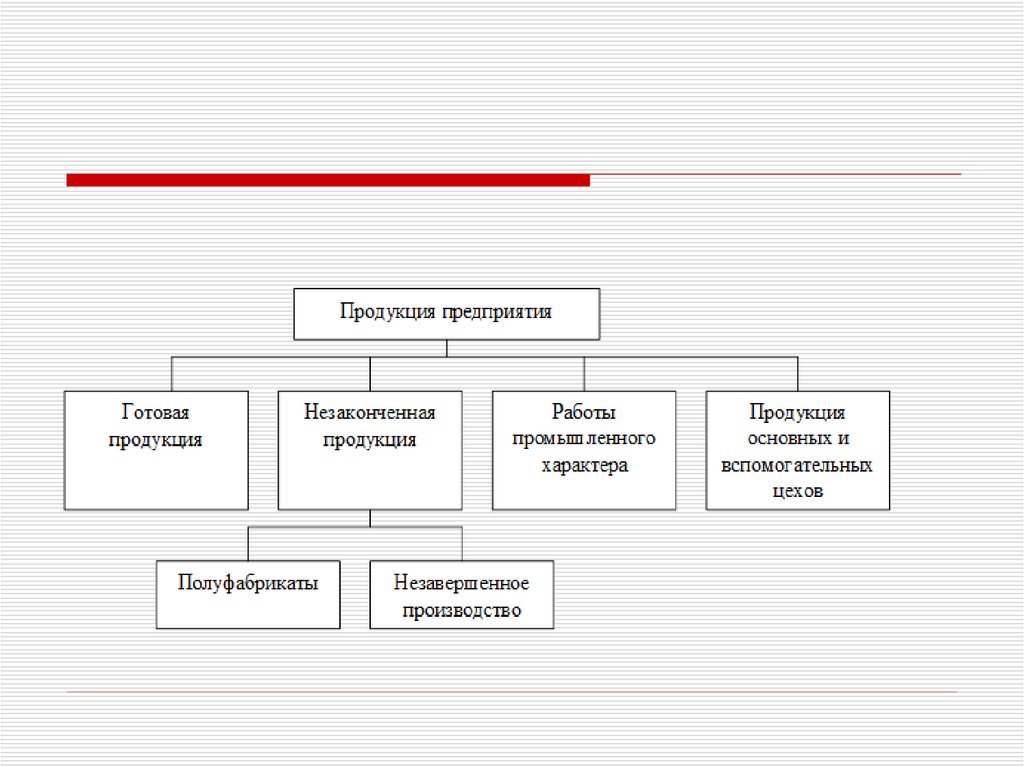

Готовая продукция – это изделияпромышленного предприятия,

которые завершены производством,

соответствуют государственным

стандартам или техническим

условиям, приняты отделом

технического контроля, снабжены

документами, удостоверяющими

качество, и предназначены для

реализации на сторону.

3.

Полуфабрикаты–этополупродукты, техническая

обработка которых закончена в

одном из производств (цехов)

предприятия, но требует доработки

или переработки в смежном

производстве (другом цехе) этого

же предприятия или, которые могут

быть переданы для дальнейшей

обработки на другие предприятия.

4.

Незавершенное производство –это продукция, не получившая

законченного вида в пределах

производства, а также продукция,

не проверенная ОТК и не сданная

на склад готовой продукции.

5.

6. Объем продукции в стоимостном выражении определяется показателями

Товарная продукция (ТП) - этостоимость продукции, предназначенной

для реализации.

Валовая продукция (ВП) - это сумма

стоимости всех видов продукции,

выработанной предприятием, включая

продукцию незавершенного

производства.

Реализованная продукция (РП) - это

стоимость отпущенной на сторону

продукции и оплаченной покупателем в

отчетном периоде.

7. Качество продукции

– это совокупность свойствпродукции, обуславливающих ее

пригодность удовлетворить

определенные потребности в

соответствии с ее назначением.

8. Основные элементы механизма управления качеством продукции

Стандартизация – это установлениеи применение правил с целью

упорядочения деятельности в

определенной отрасли.

9. Основой стандартизацией являются:

Стандарт - нормативно-техническийдокумент, устанавливающий требования

к группам однородной продукции, а в

необходимых случаях к конкретной

продукции, правила, обеспечивающие ее

разработку, производство и применение

Технические условия - нормативнотехнический документ, устанавливающий

требования к конкретной продукции

(моделям, маркам), разработанный

предприятием.

10. Сертификация

- это установление соответствияпродукции конкретным стандартам

(в основном международным - ИСО

серии 9000) или техническим

условиям и выдача

соответствующего документа

(сертификата).

11.

Внутрипроизводственный техническийконтроль на предприятии осуществляет

отдел технического контроля (ОТК),

главной задачей которого является

обеспечение необходимого уровня

качества, зафиксированного в

нормативно-технических документах,

путем непосредственной проверки

каждого изделия (партии).

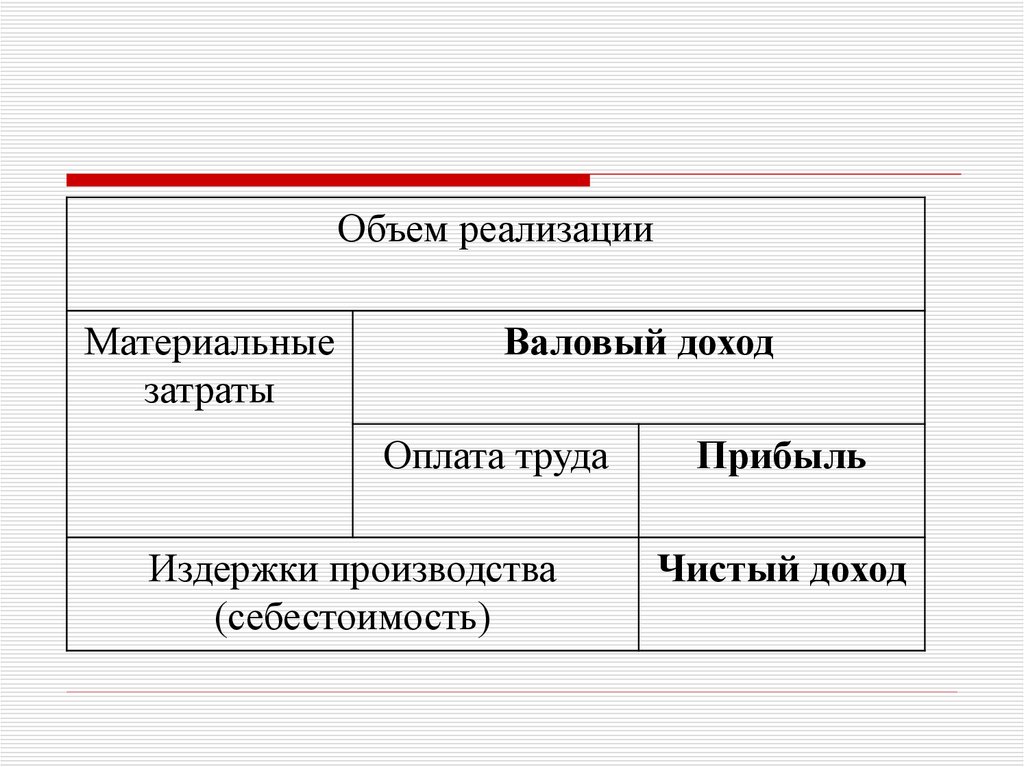

12. Доход

– это выручка от реализациипродукции (работ, услуг) за

вычетом материальных затрат. Он

представляет собой денежную

форму чистой продукции

предприятия, т.е. включает в себя

оплату труда и прибыль.

13.

Объем реализацииМатериальные

затраты

Валовый доход

Оплата труда

Издержки производства

(себестоимость)

Прибыль

Чистый доход

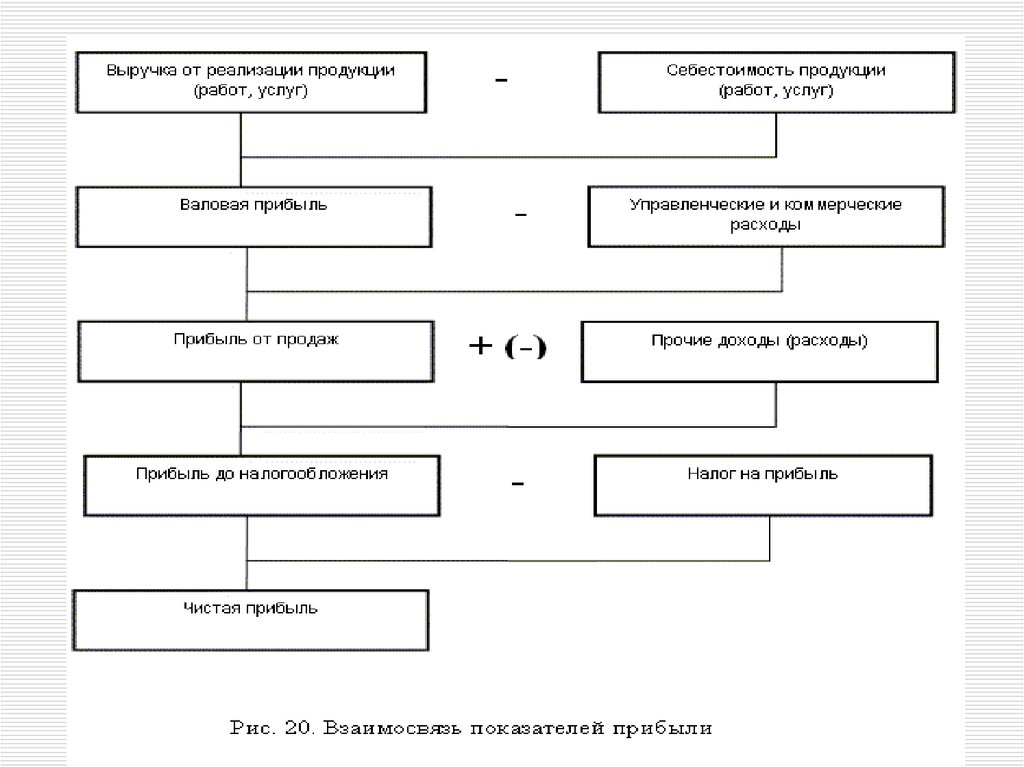

14. Прибыль

– это часть выручки, остающаясяпосле возмещения всех затрат на

производство и сбыт продукции.

15. Маржинальный доход (прибыль)

• это разность между выручкой отреализации (без учета НДС и акцизов) и

переменными затратами. Иногда

маржинальный доход называют также

суммой покрытия — это та часть выручки,

которая остается на покрытие постоянных

затрат и формирование прибыли

16. Балансовая прибыль

конечный финансовыйрезультат выявляется на

основании бухгалтерского

учета всех хозяйственных

операций предприятия и

оценки статей баланса.

17. Валовая прибыль

определяется как разница между выручкойот продажи товаров, продукции, работ,

услуг (за минусом НДС, акцизов и

аналогичных обязательных платежей) и

себестоимостью проданных товаров,

продукции, работ и услуг.

18. Прибыль от продаж (реализации продукции)

представляет собой валовуюприбыль за вычетом

управленческих и коммерческих

расходов

19. Прибыль до налогообложения

это прибыль от продаж с учетом прочихдоходов и расходов

где Спдр – прочие доходы и расходы

20. Чистая прибыль

может быть получена вычитанием изприбыли до налогообложения суммы налога

на прибыль и иных аналогичных

обязательных платежей

21.

22. Показатели рентабельности

являются относительнымихарактеристиками финансовых

результатов и эффективности

деятельности предприятия.

23. Виды рентабельности:

1. рентабельность производства(производственных фондов) (Рп),

рассчитывается по формуле:

Рп = Пв / (ОФП + НОС),

где Пв - общая (валовая) прибыль за год

(или другой период);

ОФП - среднегодовая стоимость основных

производственных фондов;

НОС - среднегодовой остаток

нормируемых оборотных средств.

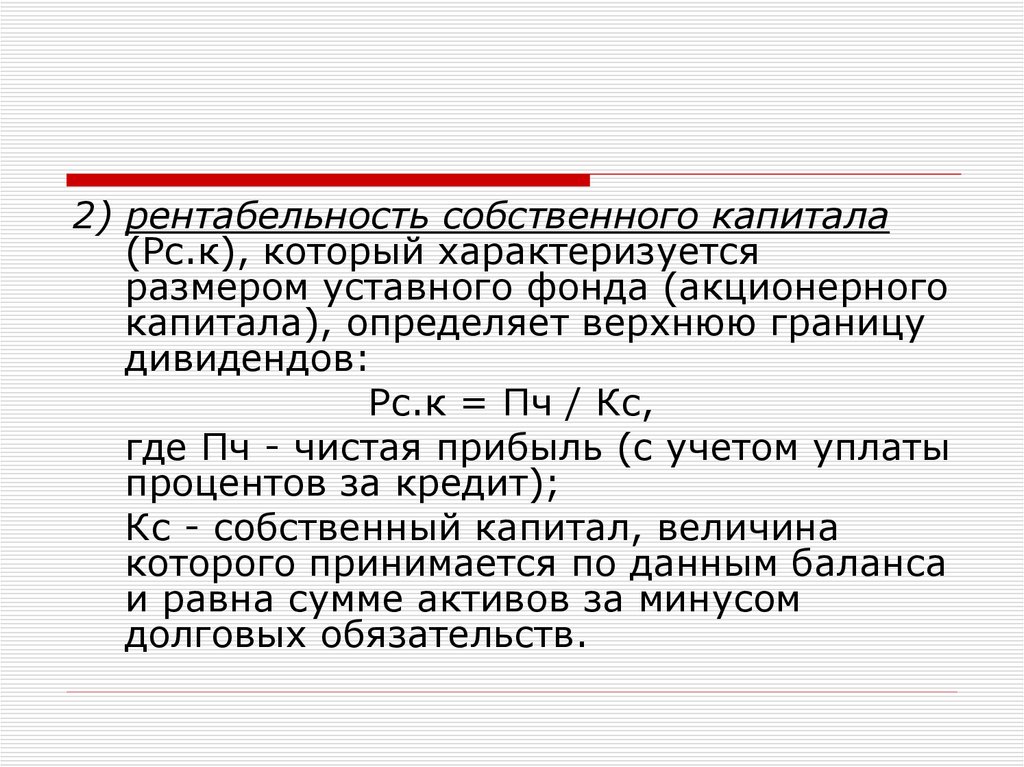

24.

2) рентабельность собственного капитала(Рс.к), который характеризуется

размером уставного фонда (акционерного

капитала), определяет верхнюю границу

дивидендов:

Рс.к = Пч / Кс,

где Пч - чистая прибыль (с учетом уплаты

процентов за кредит);

Кс - собственный капитал, величина

которого принимается по данным баланса

и равна сумме активов за минусом

долговых обязательств.

25.

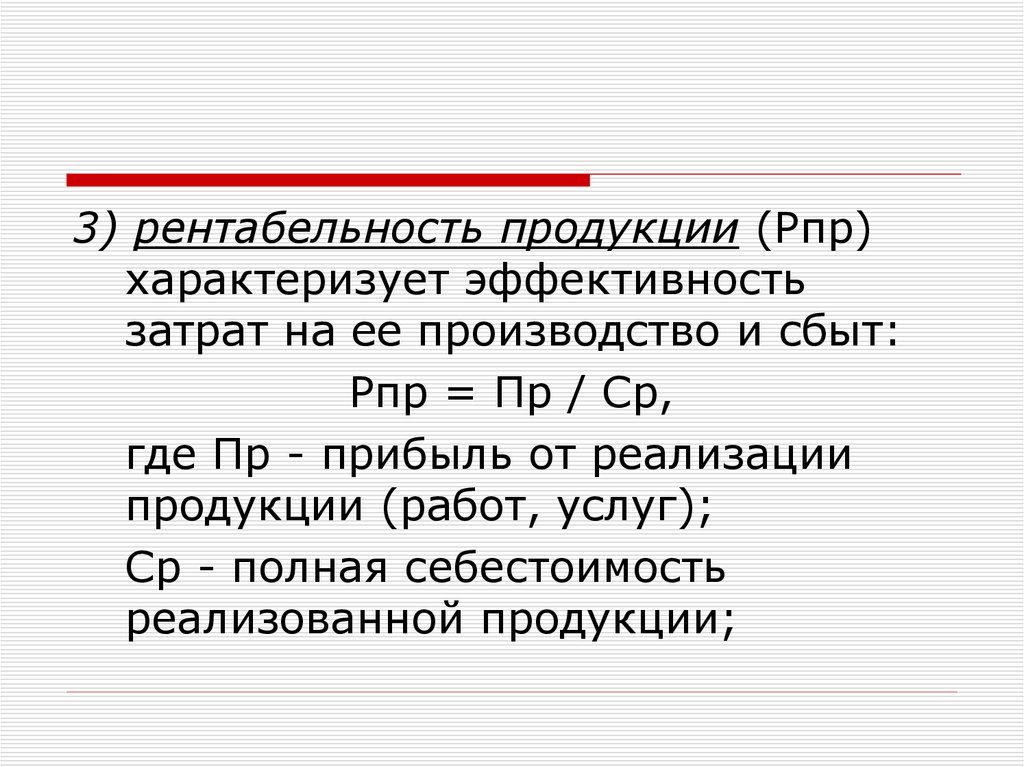

3) рентабельность продукции (Рпр)характеризует эффективность

затрат на ее производство и сбыт:

Рпр = Пр / Ср,

где Пр - прибыль от реализации

продукции (работ, услуг);

Ср - полная себестоимость

реализованной продукции;

26.

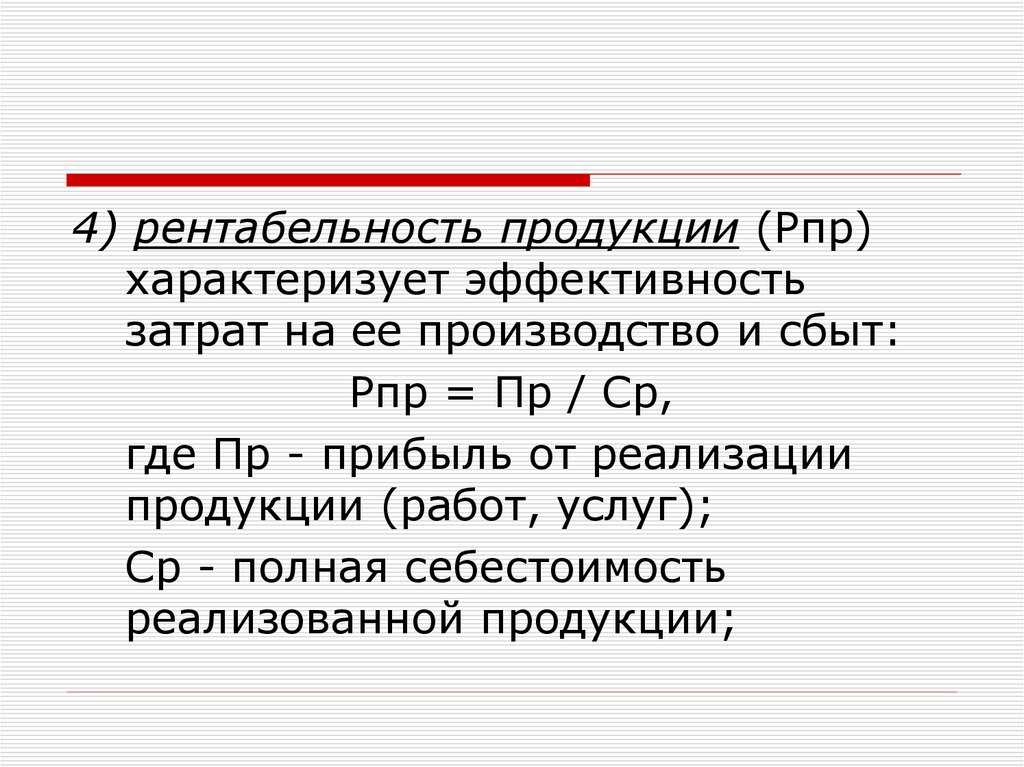

4) рентабельность продукции (Рпр)характеризует эффективность

затрат на ее производство и сбыт:

Рпр = Пр / Ср,

где Пр - прибыль от реализации

продукции (работ, услуг);

Ср - полная себестоимость

реализованной продукции;

27.

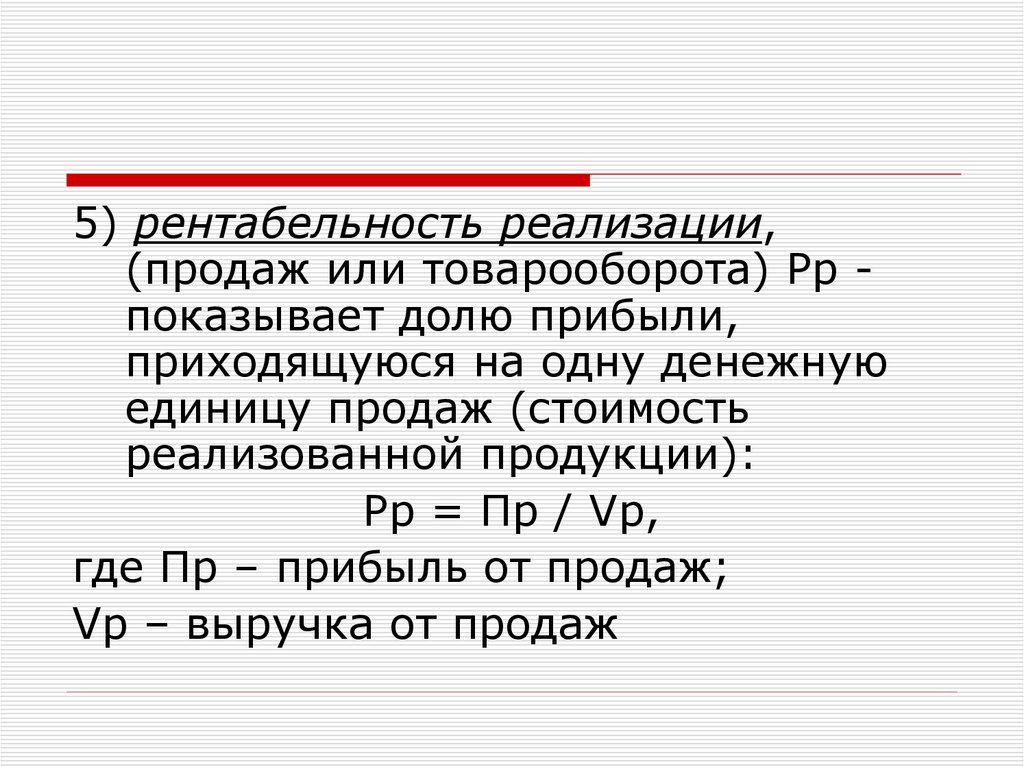

5) рентабельность реализации,(продаж или товарооборота) Рр показывает долю прибыли,

приходящуюся на одну денежную

единицу продаж (стоимость

реализованной продукции):

Рр = Пр / Vр,

где Пр – прибыль от продаж;

Vр – выручка от продаж

28. Понятие и виды эффективности

Экономический эффектпредполагает какой-либо полезный

результат, выраженный в

стоимостной оценке

Экономическая эффективность

– это соотношение между

результатами хозяйственной

деятельности и затратами живого и

овеществленного труда, ресурсами

29. Система показателей эффективности производства

1) обобщающие показатели:- производство чистой продукции на

единицу затрат ресурсов;

- прибыль на единицу общих затрат;

- рентабельность производства;

- затраты на 1 рубль товарной

продукции;

- доля прироста продукции за счет

интенсификации производства;

- народнохозяйственный эффект

использования единицы продукции;

30.

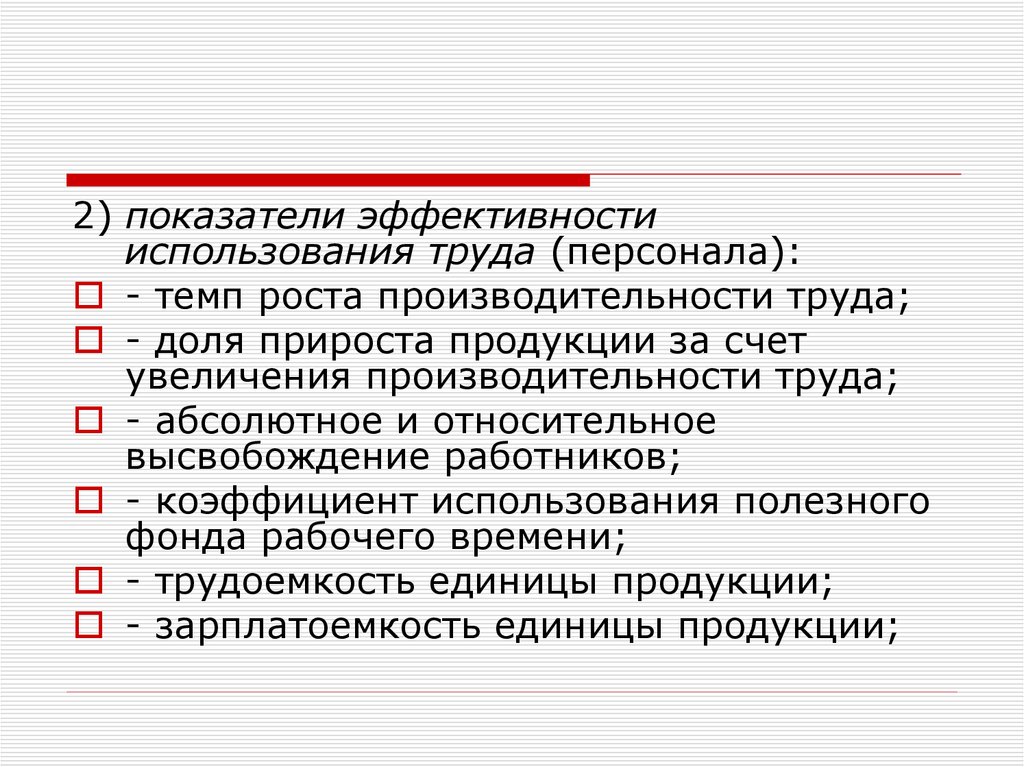

2) показатели эффективностииспользования труда (персонала):

- темп роста производительности труда;

- доля прироста продукции за счет

увеличения производительности труда;

- абсолютное и относительное

высвобождение работников;

- коэффициент использования полезного

фонда рабочего времени;

- трудоемкость единицы продукции;

- зарплатоемкость единицы продукции;

31.

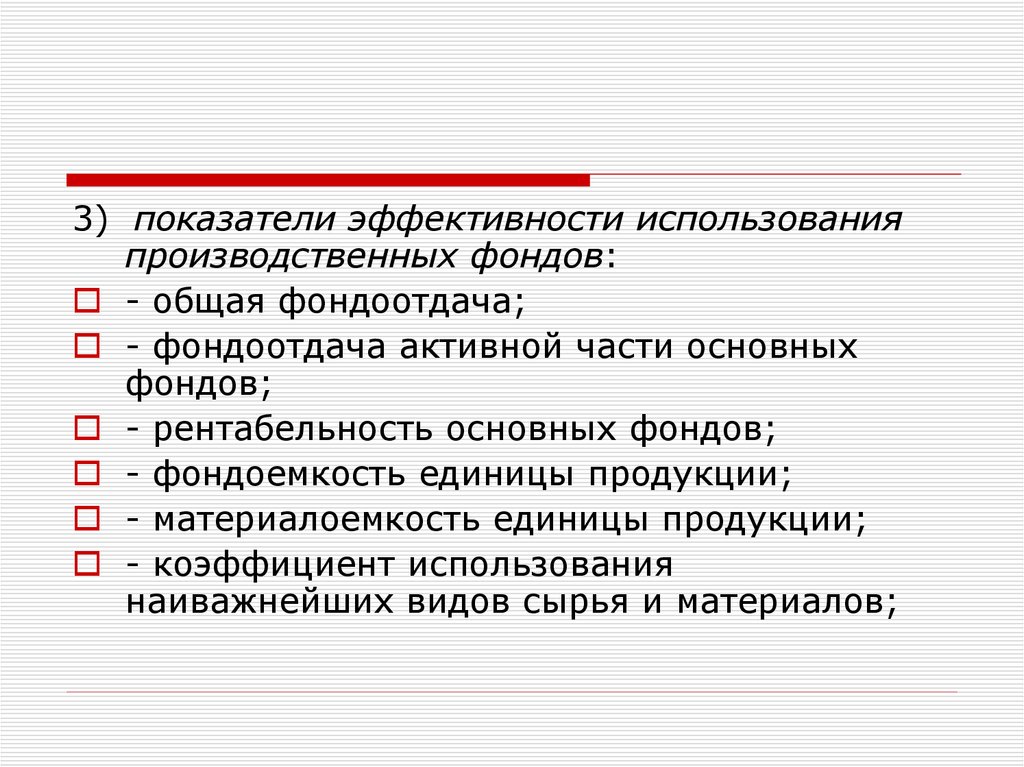

3) показатели эффективности использованияпроизводственных фондов:

- общая фондоотдача;

- фондоотдача активной части основных

фондов;

- рентабельность основных фондов;

- фондоемкость единицы продукции;

- материалоемкость единицы продукции;

- коэффициент использования

наиважнейших видов сырья и материалов;

32. Факторы роста эффективности

1) снижение трудо-, материало-, фондо- и капиталоемкостипроизводства продукции, рациональное использование

природных ресурсов, экономия времени и повышение

качества продукции;

2) ускорение научно-технического прогресса, повышение

технико-экономического уровня производства;

совершенствование структуры производства, внедрение

организационных систем управления; совершенствование

форм и методов организации производства, планирования,

мотивации, трудовой деятельности и др.;

3) внутренние (внутрипроизводственные), основными из

которых являются: освоение новых видов продукции;

механизация и автоматизация; внедрение прогрессивной

технологии и новейшего оборудования; улучшение

использования сырья, материалов, топлива, энергии;

совершенствование стиля управления и др.;

4) внешние - это совершенствование отраслевой структуры

промышленности и производства, государственная

экономическая и социальная политика, формирование

рыночных отношений и рыночной инфраструктуры и другие

факторы.