Бизнес

БизнесПохожие презентации:

")

Контроллинг за рубежом и в России

1.

КО Н Т Р ОЛ Л И Н Г З АР У Б Е ЖО М И В Р О С С И И

ВЫПОЛНИЛА

СТУДЕНТКА ГРУППЫ 21САУЗ

МОИСЕЕНКО КРИСТИНА

Контроллинг — это система управления, которая включает в себя

планирование, контроль и анализ всех бизнес-процессов с целью

достижения стратегических и оперативных целей компании.

Контроллинг помогает управлять ресурсами, оценивать

эффективность деятельности и принимать обоснованные

управленческие решения.

2.

ИСТОРИЧЕСКИЙ КОНТЕКСТРазвитие контроллинга в Европе и США:

Контроллинг как отдельная функция начал развиваться в

начале XX века, когда компании стали осознавать

необходимость систематического подхода к управлению

финансами и ресурсами. В 1920-х годах в США появились

первые системы управленческого учета, а в 1960-х годах

Контроллинг в России:

контроллинг стал самостоятельной областью знаний.

В России контроллинг начал активно развиваться

после распада Советского Союза в начале 1990-х

годов. В этот период многие компании начали

внедрять элементы управленческого учета для

повышения своей конкурентоспособности.

3.

Основныефункции

контроллинга

включают

РАЗВИТИЕ КОНТРОЛЛИНГА

ЗА РУБЕЖОМ

•Планирование и прогнозирование

•Анализ отклонений

•Поддержка принятия управленческих решений

•Обеспечение обратной связи для руководства

Страны-лидеры

•В таких странах, как Германия, США и Великобритания,

контроллинг получил широкое распространение благодаря

интеграции с системами менеджмента и учета. Например, в

Германии контроллинг рассматривается как ключевой элемент

управления, который помогает в стратегическом планировании и

повышении эффективности бизнеса.

Инструменты и

методы

•Бюджетирование

•KPI (ключевые показатели эффективности)

•Системы управленческой отчетности

•Balanced Scorecard (сбалансированная система

показателей)

4.

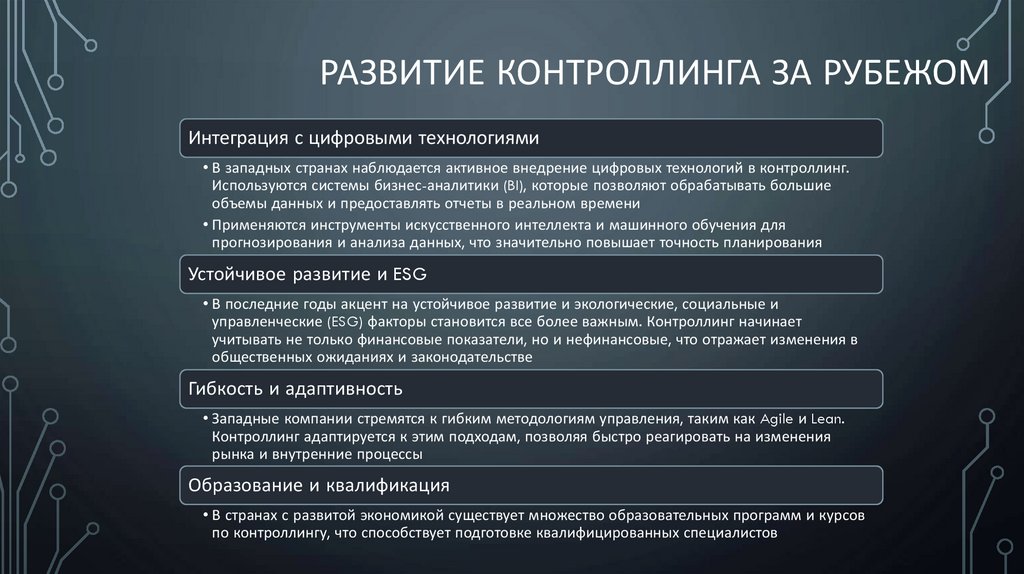

РАЗВИТИЕ КОНТРОЛЛИНГА ЗА РУБЕЖОМИнтеграция с цифровыми технологиями

• В западных странах наблюдается активное внедрение цифровых технологий в контроллинг.

Используются системы бизнес-аналитики (BI), которые позволяют обрабатывать большие

объемы данных и предоставлять отчеты в реальном времени

• Применяются инструменты искусственного интеллекта и машинного обучения для

прогнозирования и анализа данных, что значительно повышает точность планирования

Устойчивое развитие и ESG

• В последние годы акцент на устойчивое развитие и экологические, социальные и

управленческие (ESG) факторы становится все более важным. Контроллинг начинает

учитывать не только финансовые показатели, но и нефинансовые, что отражает изменения в

общественных ожиданиях и законодательстве

Гибкость и адаптивность

• Западные компании стремятся к гибким методологиям управления, таким как Agile и Lean.

Контроллинг адаптируется к этим подходам, позволяя быстро реагировать на изменения

рынка и внутренние процессы

Образование и квалификация

• В странах с развитой экономикой существует множество образовательных программ и курсов

по контроллингу, что способствует подготовке квалифицированных специалистов

5.

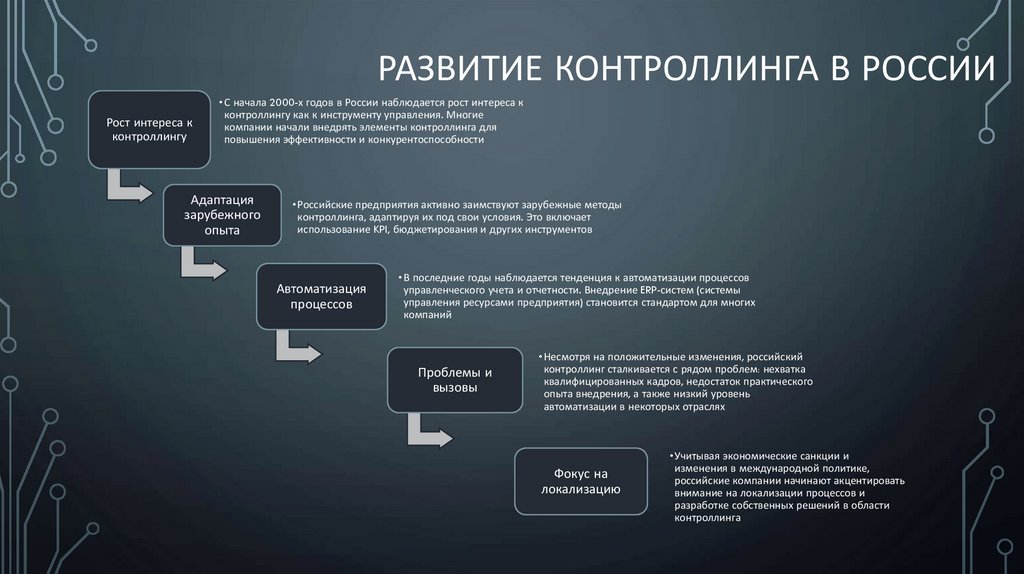

РАЗВИТИЕ КОНТРОЛЛИНГА В РОССИИРост интереса к

контроллингу

•С начала 2000-х годов в России наблюдается рост интереса к

контроллингу как к инструменту управления. Многие

компании начали внедрять элементы контроллинга для

повышения эффективности и конкурентоспособности

Адаптация

зарубежного

опыта

•Российские предприятия активно заимствуют зарубежные методы

контроллинга, адаптируя их под свои условия. Это включает

использование KPI, бюджетирования и других инструментов

Автоматизация

процессов

•В последние годы наблюдается тенденция к автоматизации процессов

управленческого учета и отчетности. Внедрение ERP-систем (системы

управления ресурсами предприятия) становится стандартом для многих

компаний

Проблемы и

вызовы

•Несмотря на положительные изменения, российский

контроллинг сталкивается с рядом проблем: нехватка

квалифицированных кадров, недостаток практического

опыта внедрения, а также низкий уровень

автоматизации в некоторых отраслях

Фокус на

локализацию

•Учитывая экономические санкции и

изменения в международной политике,

российские компании начинают акцентировать

внимание на локализации процессов и

разработке собственных решений в области

контроллинга

6.

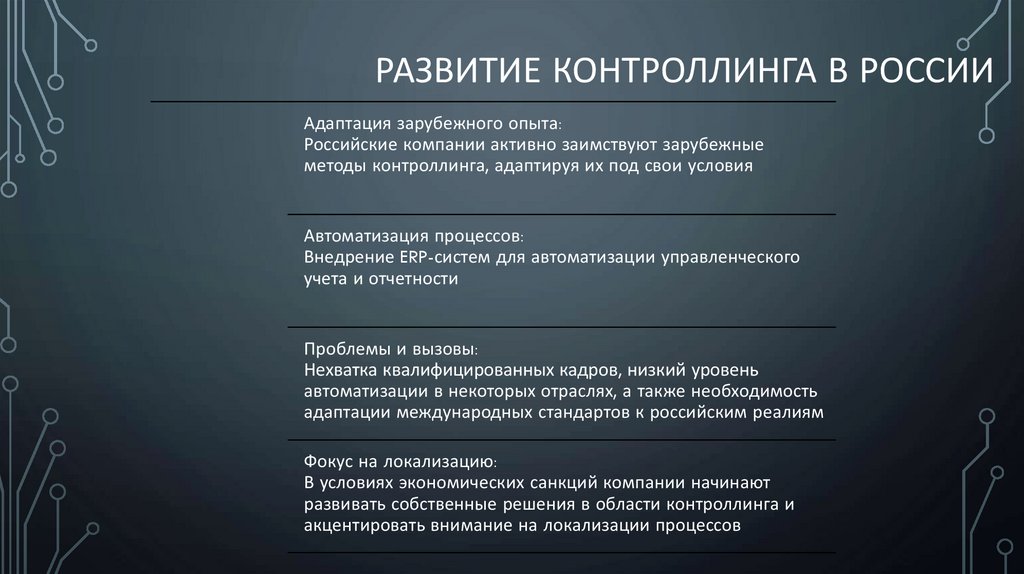

РАЗВИТИЕ КОНТРОЛЛИНГА В РОССИИАдаптация зарубежного опыта:

Российские компании активно заимствуют зарубежные

методы контроллинга, адаптируя их под свои условия

Автоматизация процессов:

Внедрение ERP-систем для автоматизации управленческого

учета и отчетности

Проблемы и вызовы:

Нехватка квалифицированных кадров, низкий уровень

автоматизации в некоторых отраслях, а также необходимость

адаптации международных стандартов к российским реалиям

Фокус на локализацию:

В условиях экономических санкций компании начинают

развивать собственные решения в области контроллинга и

акцентировать внимание на локализации процессов

7.

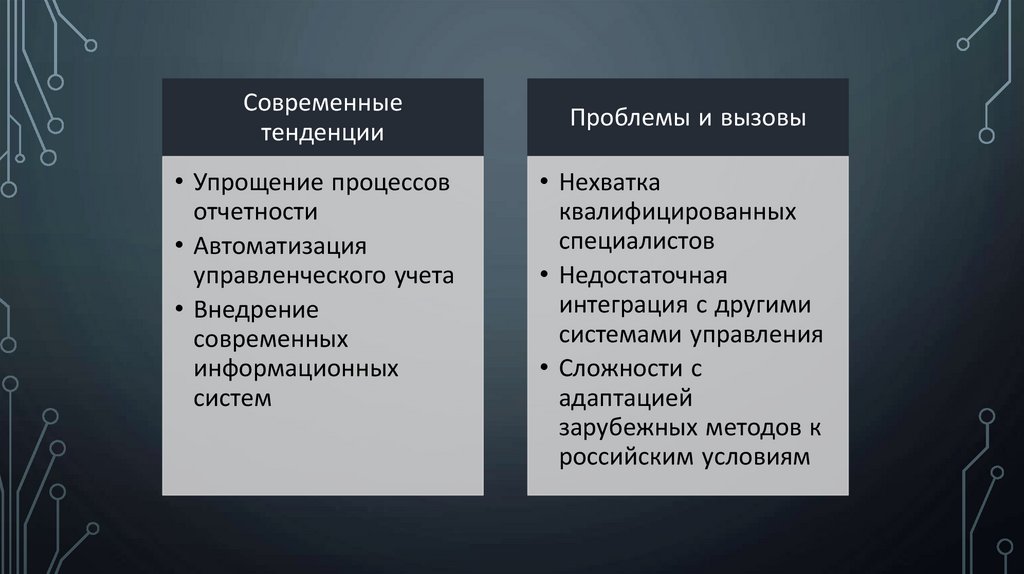

Современныетенденции

• Упрощение процессов

отчетности

• Автоматизация

управленческого учета

• Внедрение

современных

информационных

систем

Проблемы и вызовы

• Нехватка

квалифицированных

специалистов

• Недостаточная

интеграция с другими

системами управления

• Сложности с

адаптацией

зарубежных методов к

российским условиям

8.

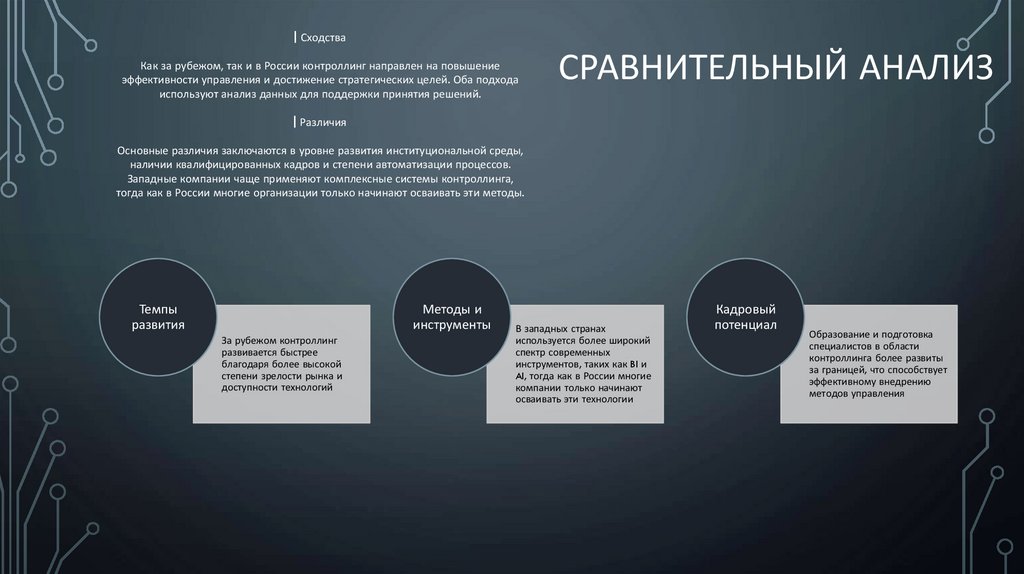

▎СходстваКак за рубежом, так и в России контроллинг направлен на повышение

эффективности управления и достижение стратегических целей. Оба подхода

используют анализ данных для поддержки принятия решений.

СРАВНИТЕЛЬНЫЙ АНАЛИЗ

▎Различия

Основные различия заключаются в уровне развития институциональной среды,

наличии квалифицированных кадров и степени автоматизации процессов.

Западные компании чаще применяют комплексные системы контроллинга,

тогда как в России многие организации только начинают осваивать эти методы.

Темпы

развития

Методы и

инструменты

За рубежом контроллинг

развивается быстрее

благодаря более высокой

степени зрелости рынка и

доступности технологий

В западных странах

используется более широкий

спектр современных

инструментов, таких как BI и

AI, тогда как в России многие

компании только начинают

осваивать эти технологии

Кадровый

потенциал

Образование и подготовка

специалистов в области

контроллинга более развиты

за границей, что способствует

эффективному внедрению

методов управления

9.

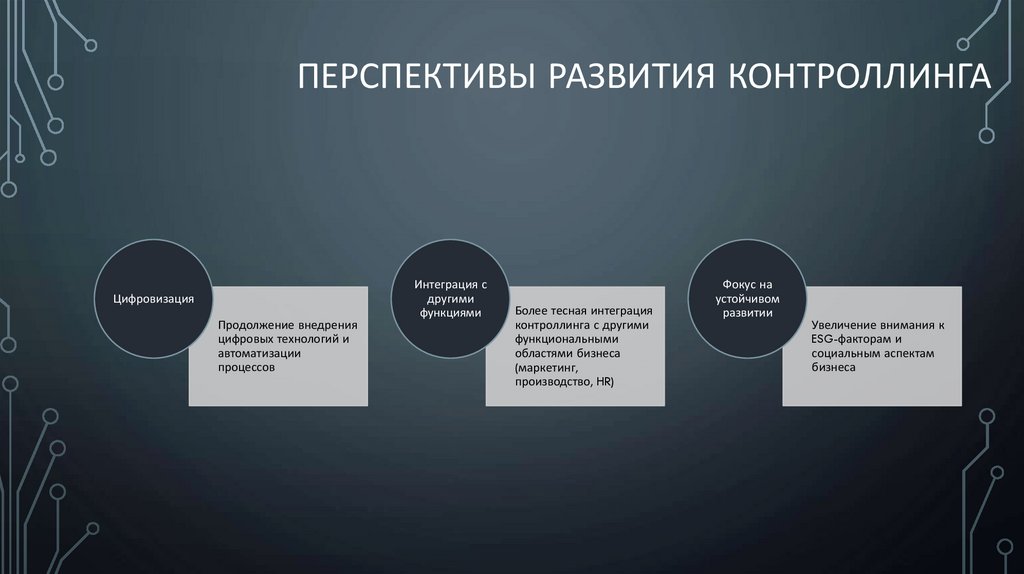

ПЕРСПЕКТИВЫ РАЗВИТИЯ КОНТРОЛЛИНГАЦифровизация

Продолжение внедрения

цифровых технологий и

автоматизации

процессов

Интеграция с

другими

функциями

Более тесная интеграция

контроллинга с другими

функциональными

областями бизнеса

(маркетинг,

производство, HR)

Фокус на

устойчивом

развитии

Увеличение внимания к

ESG-факторам и

социальным аспектам

бизнеса

10.

ПРИМЕРЫ РАЗВИТИЯ КОНТРОЛЛИНГА В РОССИИ▎2. Магнит

Контекст: Сеть продуктовых магазинов "Магнит" активно использует

контроллинг для управления своей розничной сетью.

Развитие:

• Анализ продаж и запасов: Внедрение систем, позволяющих

анализировать продажи по категориям товаров и управлять запасами на

складах и в магазинах.

▎1. Сбербанк

Контекст: Сбербанк, крупнейший банк в России, активно внедряет

элементы контроллинга для повышения эффективности своих бизнеспроцессов.

Развитие:

• Автоматизация управленческого учета: Внедрение системы

управленческого учета, которая позволяет анализировать финансовые

показатели в реальном времени.

• Использование Big Data: Сбербанк активно использует большие данные

для анализа клиентского поведения и оптимизации кредитных рисков.

• Контроль эффективности: Разработка системы KPI (ключевых

показателей эффективности) для оценки работы подразделений и

сотрудников.

• Оптимизация бизнес-процессов: Использование данных для

оптимизации логистики и сокращения издержек, что положительно

сказывается на прибыли компании.

11.

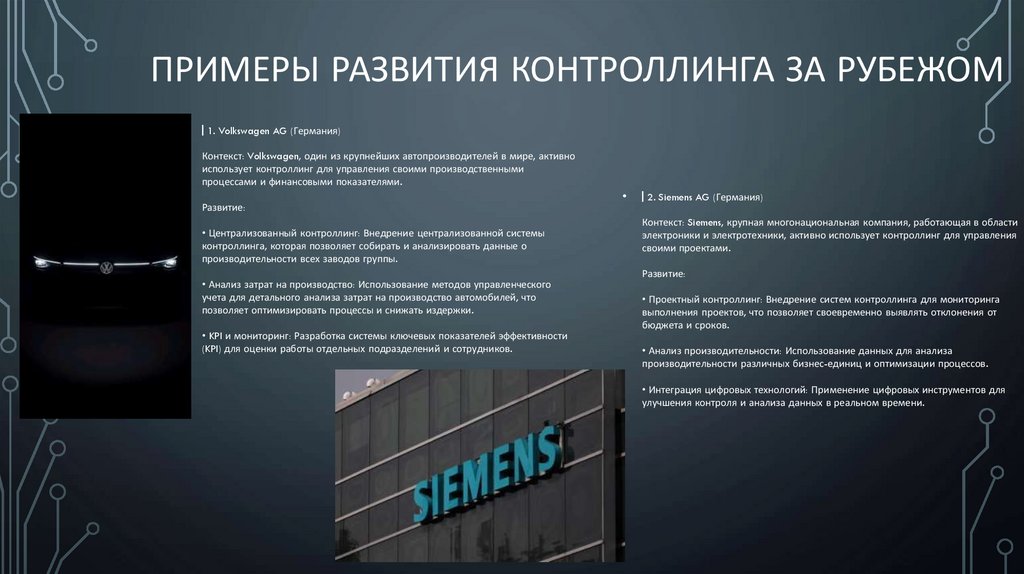

ПРИМЕРЫ РАЗВИТИЯ КОНТРОЛЛИНГА ЗА РУБЕЖОМ▎1. Volkswagen AG (Германия)

Контекст: Volkswagen, один из крупнейших автопроизводителей в мире, активно

использует контроллинг для управления своими производственными

процессами и финансовыми показателями.

Развитие:

• Централизованный контроллинг: Внедрение централизованной системы

контроллинга, которая позволяет собирать и анализировать данные о

производительности всех заводов группы.

• Анализ затрат на производство: Использование методов управленческого

учета для детального анализа затрат на производство автомобилей, что

позволяет оптимизировать процессы и снижать издержки.

• KPI и мониторинг: Разработка системы ключевых показателей эффективности

(KPI) для оценки работы отдельных подразделений и сотрудников.

▎2. Siemens AG (Германия)

Контекст: Siemens, крупная многонациональная компания, работающая в области

электроники и электротехники, активно использует контроллинг для управления

своими проектами.

Развитие:

• Проектный контроллинг: Внедрение систем контроллинга для мониторинга

выполнения проектов, что позволяет своевременно выявлять отклонения от

бюджета и сроков.

• Анализ производительности: Использование данных для анализа

производительности различных бизнес-единиц и оптимизации процессов.

• Интеграция цифровых технологий: Применение цифровых инструментов для

улучшения контроля и анализа данных в реальном времени.

12.

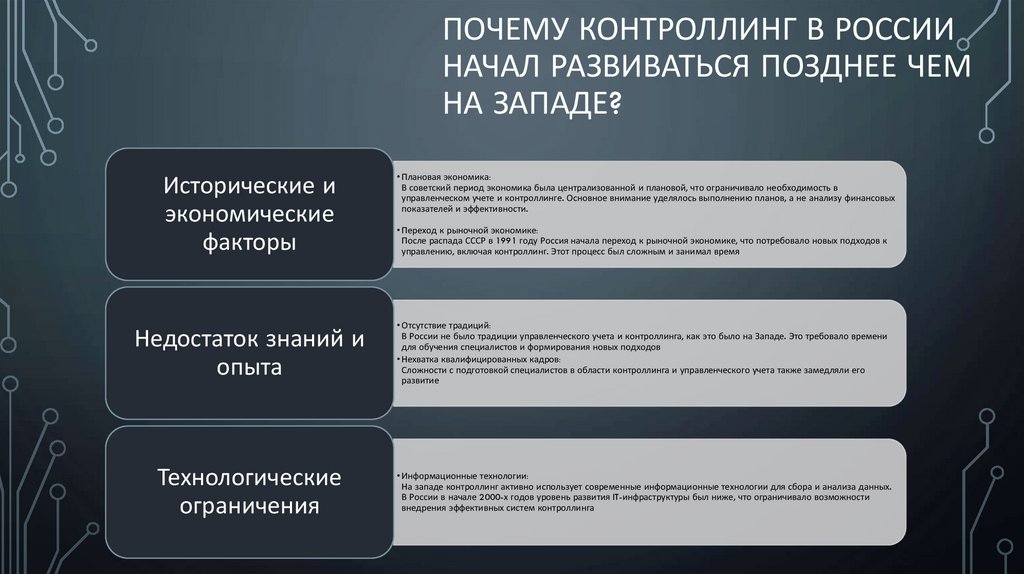

ПОЧЕМУ КОНТРОЛЛИНГ В РОССИИНАЧАЛ РАЗВИВАТЬСЯ ПОЗДНЕЕ ЧЕМ

НА ЗАПАДЕ?

Исторические и

экономические

факторы

• Плановая экономика:

В советский период экономика была централизованной и плановой, что ограничивало необходимость в

управленческом учете и контроллинге. Основное внимание уделялось выполнению планов, а не анализу финансовых

показателей и эффективности.

• Переход к рыночной экономике:

После распада СССР в 1991 году Россия начала переход к рыночной экономике, что потребовало новых подходов к

управлению, включая контроллинг. Этот процесс был сложным и занимал время

Недостаток знаний и

опыта

• Отсутствие традиций:

В России не было традиции управленческого учета и контроллинга, как это было на Западе. Это требовало времени

для обучения специалистов и формирования новых подходов

• Нехватка квалифицированных кадров:

Сложности с подготовкой специалистов в области контроллинга и управленческого учета также замедляли его

развитие

Технологические

ограничения

• Информационные технологии:

На западе контроллинг активно использует современные информационные технологии для сбора и анализа данных.

В России в начале 2000-х годов уровень развития IT-инфраструктуры был ниже, что ограничивало возможности

внедрения эффективных систем контроллинга

13.

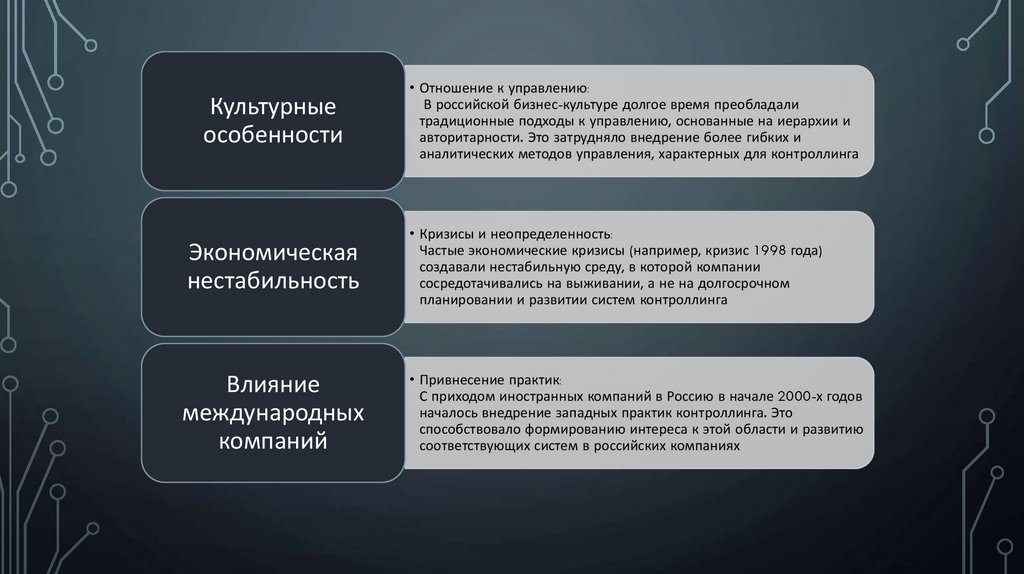

Культурныеособенности

• Отношение к управлению:

В российской бизнес-культуре долгое время преобладали

традиционные подходы к управлению, основанные на иерархии и

авторитарности. Это затрудняло внедрение более гибких и

аналитических методов управления, характерных для контроллинга

Экономическая

нестабильность

• Кризисы и неопределенность:

Частые экономические кризисы (например, кризис 1998 года)

создавали нестабильную среду, в которой компании

сосредотачивались на выживании, а не на долгосрочном

планировании и развитии систем контроллинга

Влияние

международных

компаний

• Привнесение практик:

С приходом иностранных компаний в Россию в начале 2000-х годов

началось внедрение западных практик контроллинга. Это

способствовало формированию интереса к этой области и развитию

соответствующих систем в российских компаниях

14.

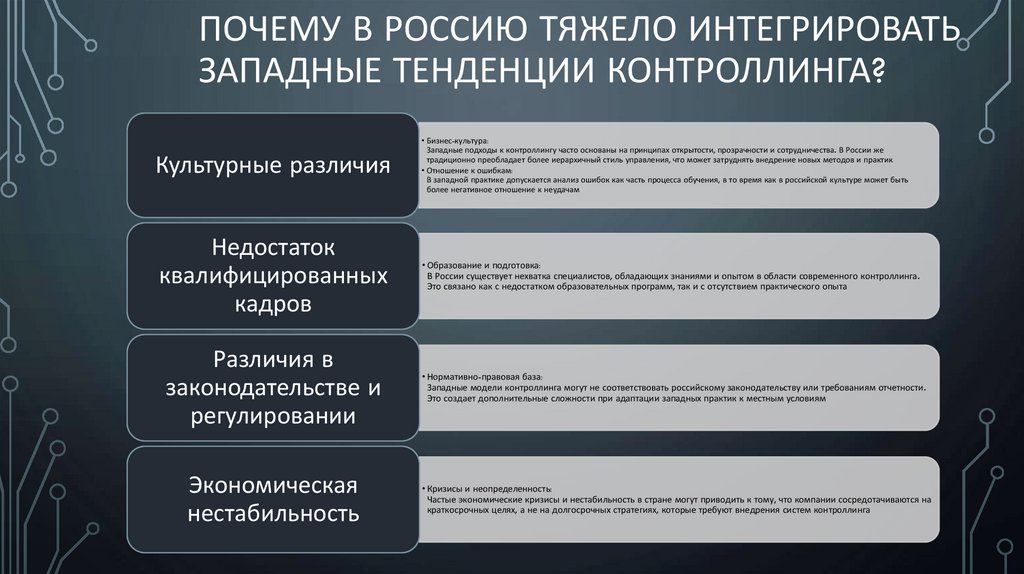

ПОЧЕМУ В РОССИЮ ТЯЖЕЛО ИНТЕГРИРОВАТЬЗАПАДНЫЕ ТЕНДЕНЦИИ КОНТРОЛЛИНГА?

Культурные различия

• Бизнес-культура:

Западные подходы к контроллингу часто основаны на принципах открытости, прозрачности и сотрудничества. В России же

традиционно преобладает более иерархичный стиль управления, что может затруднять внедрение новых методов и практик

• Отношение к ошибкам:

В западной практике допускается анализ ошибок как часть процесса обучения, в то время как в российской культуре может быть

более негативное отношение к неудачам

Недостаток

квалифицированных

кадров

• Образование и подготовка:

В России существует нехватка специалистов, обладающих знаниями и опытом в области современного контроллинга.

Это связано как с недостатком образовательных программ, так и с отсутствием практического опыта

Различия в

законодательстве и

регулировании

• Нормативно-правовая база:

Западные модели контроллинга могут не соответствовать российскому законодательству или требованиям отчетности.

Это создает дополнительные сложности при адаптации западных практик к местным условиям

Экономическая

нестабильность

• Кризисы и неопределенность:

Частые экономические кризисы и нестабильность в стране могут приводить к тому, что компании сосредотачиваются на

краткосрочных целях, а не на долгосрочных стратегиях, которые требуют внедрения систем контроллинга

15.

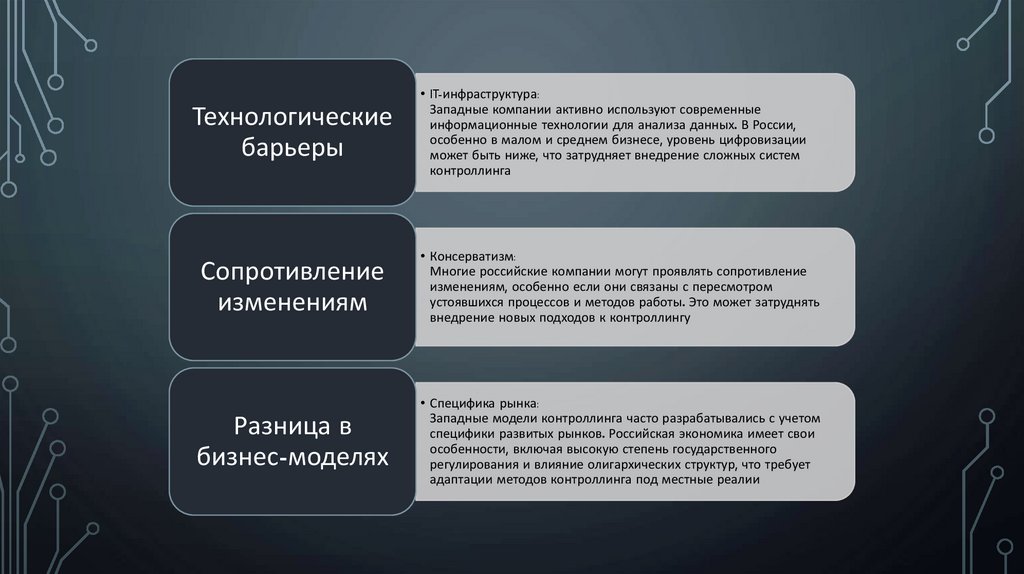

Технологическиебарьеры

• IT-инфраструктура:

Западные компании активно используют современные

информационные технологии для анализа данных. В России,

особенно в малом и среднем бизнесе, уровень цифровизации

может быть ниже, что затрудняет внедрение сложных систем

контроллинга

Сопротивление

изменениям

• Консерватизм:

Многие российские компании могут проявлять сопротивление

изменениям, особенно если они связаны с пересмотром

устоявшихся процессов и методов работы. Это может затруднять

внедрение новых подходов к контроллингу

Разница в

бизнес-моделях

• Специфика рынка:

Западные модели контроллинга часто разрабатывались с учетом

специфики развитых рынков. Российская экономика имеет свои

особенности, включая высокую степень государственного

регулирования и влияние олигархических структур, что требует

адаптации методов контроллинга под местные реалии

16.

КАК НА ЭТО ПОВЛИЯТЬ?Обучение и

развитие кадров

• Образовательные программы:

Создание курсов и тренингов по контроллингу,

ориентированных на российский рынок, с учетом

лучших западных практик

• Стажировки и обмен опытом:

Организация стажировок для российских

специалистов в зарубежных компаниях, чтобы они

могли перенять опыт и адаптировать его к местным

условиям

Адаптация

моделей

• Локализация практик:

Изучение западных моделей контроллинга и их

адаптация с учетом российских реалий, культурных

особенностей и законодательства

• Кейс-стадии:

Применение успешных примеров из других стран с

аналогичными экономическими условиями, что

может помочь в разработке адаптированных

решений

Создание

культуры

изменений

• Коммуникация и вовлеченность:

Прозрачное информирование сотрудников о целях

и преимуществах внедрения новых методов

контроллинга. Вовлечение команды в процесс

изменений через обсуждения и обратную связь

• Мотивация:

Внедрение систем поощрения для сотрудников,

которые активно участвуют в процессе изменений и

помогают внедрять новые подходы

17.

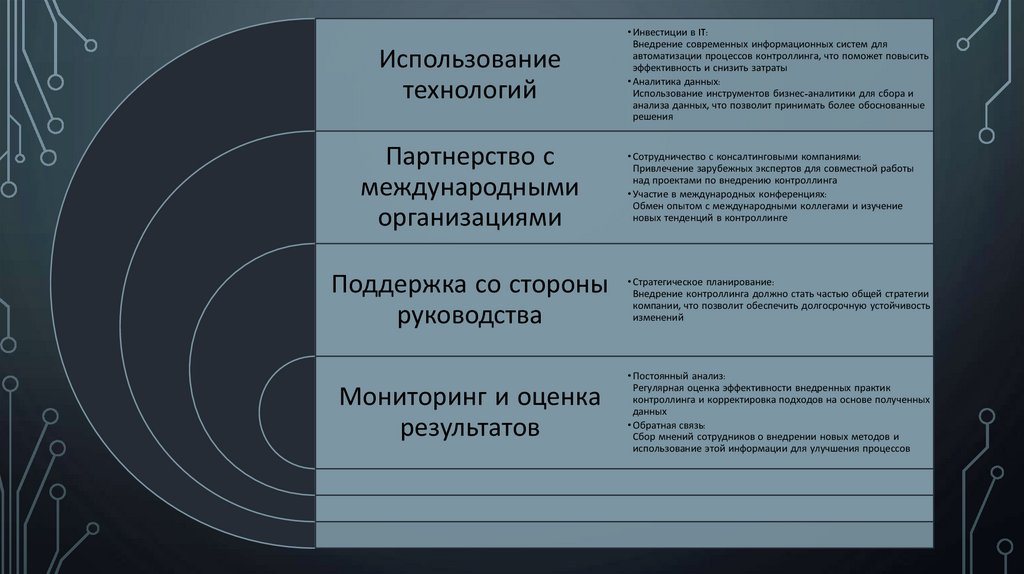

Использованиетехнологий

• Инвестиции в IT:

Внедрение современных информационных систем для

автоматизации процессов контроллинга, что поможет повысить

эффективность и снизить затраты

• Аналитика данных:

Использование инструментов бизнес-аналитики для сбора и

анализа данных, что позволит принимать более обоснованные

решения

Партнерство с

международными

организациями

• Сотрудничество с консалтинговыми компаниями:

Привлечение зарубежных экспертов для совместной работы

над проектами по внедрению контроллинга

• Участие в международных конференциях:

Обмен опытом с международными коллегами и изучение

новых тенденций в контроллинге

Поддержка со стороны

руководства

• Стратегическое планирование:

Внедрение контроллинга должно стать частью общей стратегии

компании, что позволит обеспечить долгосрочную устойчивость

изменений

Мониторинг и оценка

результатов

• Постоянный анализ:

Регулярная оценка эффективности внедренных практик

контроллинга и корректировка подходов на основе полученных

данных

• Обратная связь:

Сбор мнений сотрудников о внедрении новых методов и

использование этой информации для улучшения процессов