Финансы

ФинансыПохожие презентации:

Формирование банковского капитала. Основы теории и практики трансформации банковских ресурсов

1.

Лекция 3. Формирование банковского капитала.Основы теории и практики трансформации

банковских ресурсов.

2.

Вопросы лекции:1. Состав и экономическая характеристика капитала

коммерческого банка.

2. Собственный капитал банка, его структура и

функции.

3. Ресурсообразующие обязательства банков:

привлеченные и заемные средства.

4. Теоретические аспекты трансформации текущих

пассивов в срочные ресурсы и краткосрочных

денежных средств в долгосрочные банковские

ресурсы.

3.

1. Состав и экономическая характеристикакапитала коммерческого банка.

Капитал банка – финансовая основа

деятельности банка, источник

ресурсов

В настоящее время не существует однозначного

определения понятия «капитал банка».

В узком смысле - как собственные средства банка

В широком смысле - совокупность всех ресурсов,

находящихся в распоряжении банка (собственных,

привлеченных и заемных), и которые размещается

банком в активные операции с целью получения

прибыли.

4.

Капитал банка – это совокупность средств,внесенных в банк при его создании собственниками, и

увеличивающаяся в процессе банковской деятельности

вследствие капитализации получаемой прибыли,

дополнительных взносов участников в уставной фонд.

Капитал банка формирует постоянные ресурсы.

Привлеченные и заемные средства являются ресурсами

временными. В силу этого общепринято, что капитал

банка представляет собой наиболее стабильные

ресурсы для

долгосрочного кредитования и

инвестирования.

5.

6.

7.

Срок нахождения капитала в распоряжениибанковского менеджмента неограничен, в то же

время величина его изменяется с течением времени.

Теоретически капитал может использоваться банком

без ограничения по продолжительности размещения

ресурсов – они могут быть использованы как для

расчетно-кассовых операций, так и для вложения в

целевые активы с самыми различными сроками.

Ресурсная составляющая собственного капитала

банка, или его капитал – нетто, может размещаться

в

активы

любой

продолжительности

непосредственно, не требуя трансформации.

8.

Собственный капитал-нетто, определяемыйкак капитал-брутто за вычетом вложений

банка в хозяйственную деятельность

предприятий и организаций, акций

акционерных обществ, затрат будущих

периодов, отчислений, а также средств,

вложенных в основные средства и

нематериальные активы

Капитал-нетто = Капитал-брутто - ОС - НМА

9.

2. Собственный капитал банка, его структура и функции.Собственный капитал банка — это совокупность различных по

назначению элементов, обеспечивающих экономическую

самостоятельность, финансовую стабильность и устойчивую

работу банка.

Отправной точкой в организации банка является уставной

капитал ( УК ). Независимо от организационно-правовой формы

УК банка формируется полностью за счет вкладов его

участников — юридических и физических лиц и служит

обеспечением их обязательств.

УК создается только за счет собственных средств участников

банка (акционеров), и не допускается его формирование за счет

заемных или иных привлеченных денежных средств.

10.

Вкладом в УК кредитной организации могут бытьденежные средства в валюте Российской Федерации

или иностранной валюте, а также имущество в

неденежной форме, вносимое в качестве вклада,

которое должно быть оценено и отражено в балансе

в валюте РФ.

Стоимость имущества в неденежной форме,

направляемого на оплату акций (долей в уставном

капитале) создаваемой путем учреждения кредитной

организации, не может превышать 20 % цены

размещения акций (долей в уставном капитале)

11.

При создании банка в форме акционерного общества формирование УКкапитала происходит путем эмиссии обыкновенных акций и их закрытой

подписки, т. е. все акции распределяются только среди участников.

При повторной эмиссии для банков в форме акционерного общества

возможен выпуск как обыкновенных, так и привилегированных акций,

которые могут распространяться путем открытой подписки и свободно

продаваться на фондовом рынке. При этом УК составляется из номинальной

стоимости акций.

В целом УК банка определяет минимальный размер имущества,

гарантирующего интересы его кредиторов.

В состав источников собственного капитала банка входит также эмиссионный

доход, который образуется в результате размещения акций банка по цене

выше номинала. Поскольку номинал акций заранее определяется в уставе

банка или в проспекте эмиссии, дополнительно полученные средства как

положительная разница между ценой размещения акций и ее номинальной

стоимостью учитываются в отдельном фонде, а в бухгалтерском учете — на

отдельном счете. Эмиссионный доход может возникнуть и при оплате акций

иностранной валютой. В данном случае речь идет о разнице между

стоимостью акций, рассчитанной исходя из официального курса иностранной

валюты по отношению к рублю, установленного Банком России на дату

зачисления средств в УК, и номинальной стоимостью акций, установленной в

решении о выпуске акций.

12.

В структуре собственного капитала банка выделяют также резервныйфонд. Резервный фонд для банков в форме акционерных обществ

формируется в обязательном порядке в соответствии с ФЗ «Об

акционерных обществах». Размер резервного фонда определяется в

уставе банка, но он не может составлять менее 15 % величины его УК.

Отчисления в резервный фонд производятся из чистой прибыли

отчетного года, т. е. из прибыли после уплаты налогов и других

обязательных платежей.

Средства резервного фонда используются для покрытия убытков

отчетного года, а также для увеличения УК путем капитализации в части,

превышающей его минимальный размер, определенный в уставе банка.

Важным источником собственного капитала является прибыль,

полученная в процессе деятельности банка. В состав собственного

капитала включаются нераспределенная прибыль прошлых лет и

неиспользованная прибыль за отчетный период.

13.

Банки за счет прибыли могут создавать различные фонды, средства которых используютсяна нужды развития и социальное обеспечение сотрудников.

В России величина и структура собственного капитала банка определяются в

соответствии с положением «О методике определения собственных средств (капитала)

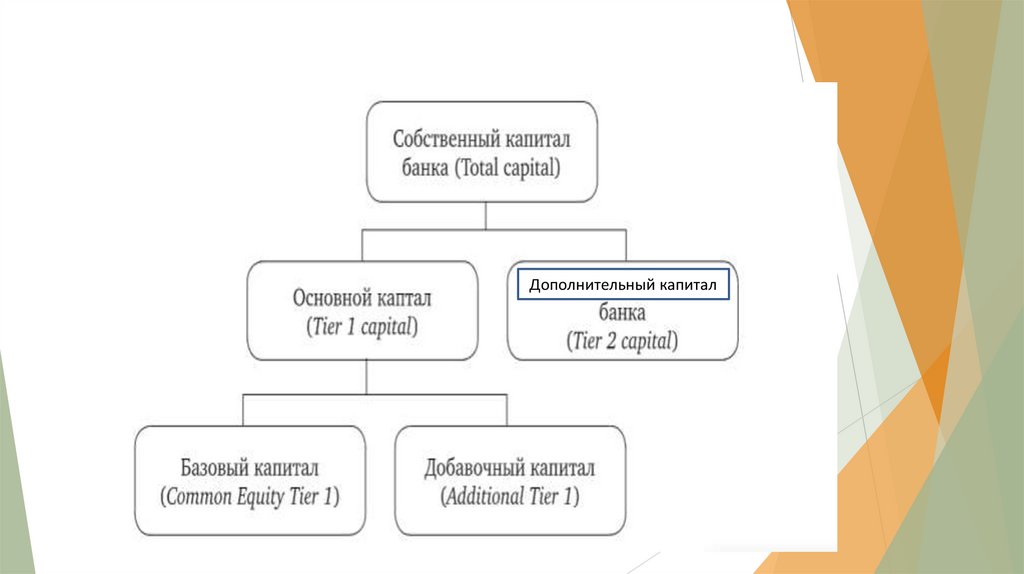

кредитных организаций (Базель III)» от 4 июля 2018 г. № 646-П.

В соответствии с этим положением величина собственных средств (капитала)

кредитных организаций определяется как сумма основного и дополнительного капитала. В

состав основного капитала входят средства, имеющие наиболее постоянный характер,

которые банк может при любых обстоятельствах беспрепятственно использовать для

покрытия непредвиденных убытков. В состав дополнительного капитала включают

средства, которые носят менее постоянный характер и могут только при определенных

условиях выполнять функции собственного капитала.

Основной капитал в свою очередь делится на базовый и добавочный капитал. В

положении достаточно подробно изложен порядок включения различных элементов

собственных средств в состав того или иного вида капитала.

Положение ЦБ РФ от 4 июля 2018 года N 646-П «О методике определения собственных

средств (капитала) кредитных организаций («Базель III»)»

14.

Дополнительный капитал15.

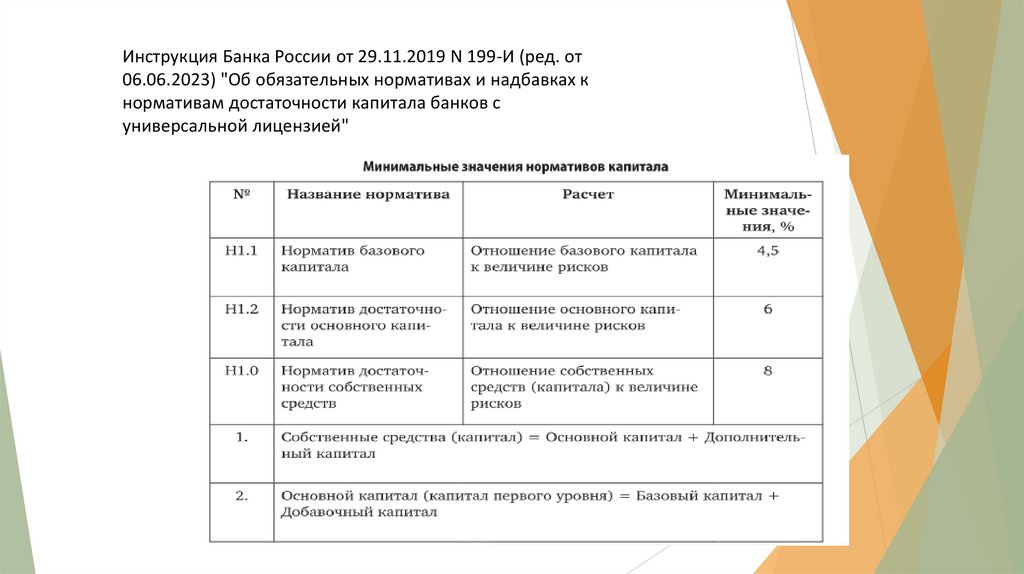

Инструкция Банка России от 29.11.2019 N 199-И (ред. от06.06.2023) "Об обязательных нормативах и надбавках к

нормативам достаточности капитала банков с

универсальной лицензией"

16.

Функции собственного капиталаСтартовая функция. Для вновь созданного банка капитал выполняет функцию «стартового» или

первоначального капитала, обеспечивающего финансирование затрат по созданию материально-технической

базы (здания, помещения, оргтехника, автотранспорт) и приобретению нематериальных активов (программное

обеспечение), а также финансирование текущих затрат в первоначальной период его деятельности.

Оперативная функция. После «старта», то есть после регистрации банка и получения им лицензии часть

капитала, оставшаяся после создания банковского учреждения, используется в его оперативной деятельности –

размещается в доходные активы и активы, поддерживающие ликвидность баланса банка. Эта «капитальная»

составляющая ресурсов банка участвует в его оперативной банковской деятельности на протяжении всего

периода функционирования банка и обеспечивает формирование значительной части прибыли, так как не

содержит расходной части, то есть капитал можно рассматривать как ресурс с условно нулевой ставкой.

Воспроизводящая функция. Связана с природой капитала и заключается в том, что в процессе банковской

деятельности образуется прибыль, которая становится неотъемлемой частью банковского капитала, а по итогам

финансового года она либо распределяется в виде дохода участников, либо направляется на пополнение

основного капитала банка (в виде уставного фонда при капитализации доходов участников или в виде

нераспределенной прибыли прошлых лет), а также направляется на формирование или увеличение специальных

фондов и резервов.

17.

Защитная функция. За счет капитала банка (в том числе прибыли) формируютсярезервные фонды, обеспечивающие покрытие возможных потерь, вызываемых

активными операциями, либо вследствие форс-мажорных обстоятельств.

Резервные фонды способны поглотить возможные убытки, неперекрываемые

текущими доходами, т.е. обеспечивают защиту интересов клиентов банка

(кредиторов, вкладчиков). При недостаточности данных фондов убытки

поглощаются за счет капитала банка (средств участников банка), а не за счет

средств его клиентов.

Ресурсно-потенциальная функция. Капитал банка обладает способностью

«притягивать» финансовые ресурсы за счет клиентских привлеченных и заемных

средств. Величина регулятивного капитала банка определяет размер его

ресурсного потенциала, то есть максимально возможный объем привлечения и

заимствования средств в состав его ресурсов

18.

3. Ресурсообразующие обязательства банков:привлеченные и заемные средства.

В связи с тем, что существует различие между параметрами

аккумулируемых банками средств и параметрами его

ресурсов, которые размещаются в активы, очевидно, что в

этой связи необходимо отметить, что понятие

«аккумулируемые, мобилизуемые» банком средства и

понятие ресурсы банка являются понятиями различными,

неправомерно использовать их в качестве синонимов. Для

того, чтобы мобилизованные, аккумулированные банком

средства стали его ресурсами необходима адаптация их

параметров (по срокам, суммам) с параметрами активов

банка.

19.

20.

21.

«Золотое банковское правило» гласит, что величина и срокифинансовых требований банка должны соответствовать размерам

и срокам его обязательств. В банковской деятельности полное

совпадение параметров аккумулируемых средств и требований

встречается крайне редко. Баланс банка отражает наличие

средств, имеющихся в его распоряжении и его требований на

текущую дату и в этот конкретный момент количественно они

должны совпадать друг с другом. Однако для того, чтобы такое

соответствие поддерживалось и в будущем, необходимо постоянно

пополнять выбывающие временные средства, поддерживая их на

необходимом уровне.

Соблюдение «золотого банковского правила» обеспечивается

путем поддержания динамического равновесия пассивов и активов

с постоянным замещением средств, выбываемых из состава

ресурсов, новыми. Пассивы и активы как банковской системы в

целом, так и конкретных коммерческих банков разбалансированы

по срокам.

22.

4. Теоретические аспекты трансформации текущихпассивов в срочные ресурсы и краткосрочных

денежных средств в долгосрочные банковские

ресурсы.

Трансформация банковских ресурсов проявляется как на

микро-, так и на макроуровне: банки аккумулируют «короткие»

и «маленькие» вклады, трансформируют их в «длинные» и

«крупные» ресурсы и передают субъектам экономики

посредством

для

финансирования

инвестиционной

деятельности.

В

результате

инвестиционно-кредитной

мультипликации и прохождения денежных средств через потоки

рыночной экономической системы, долгосрочные ресурсы

возвращаются в банковскую систему в трансформированном

виде, в значительной мере в виде «коротких» и небольших по

объемам депозитов до востребования. Затем банки опять

обеспечивают воспроизводство структуры ресурсов.

23.

Под трансформацией в данном случае понимаетсясовокупность

приемов

и

способов

такого

комбинирования краткосрочных депозитов и займов,

при котором существенная часть их совокупного

объема образует постоянный, стабильный или

«неснижаемый» остаток.

При управлении ресурсами в практике банковского

менеджмента текущие пассивы рассматриваются как

совокупность остатков по текущим счетам клиентов.

24.

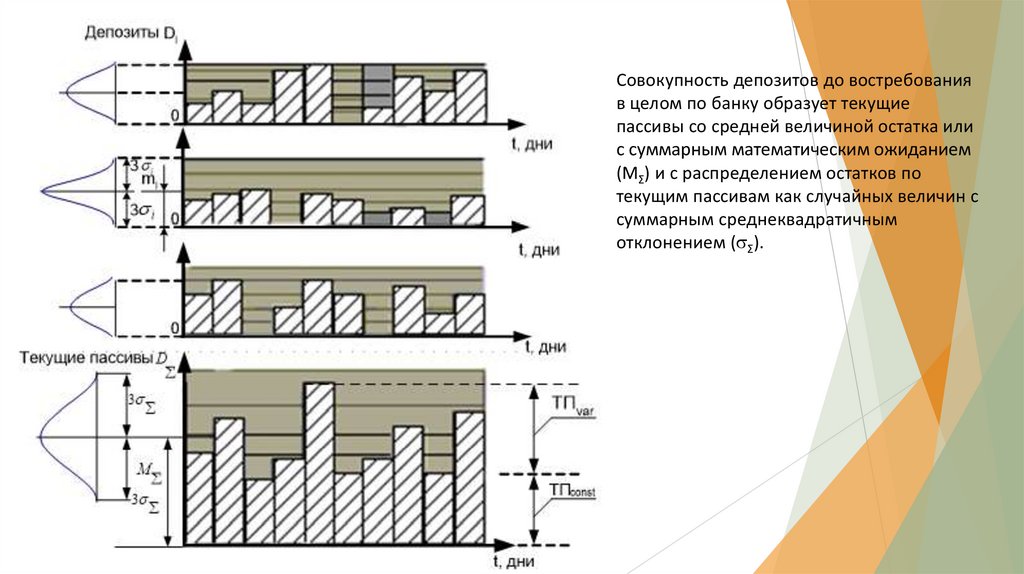

1.Совокупность депозитов до востребования

в целом по банку образует текущие

пассивы со средней величиной остатка или

с суммарным математическим ожиданием

(MΣ) и с распределением остатков по

текущим пассивам как случайных величин с

суммарным среднеквадратичным

отклонением ( Σ).

25.

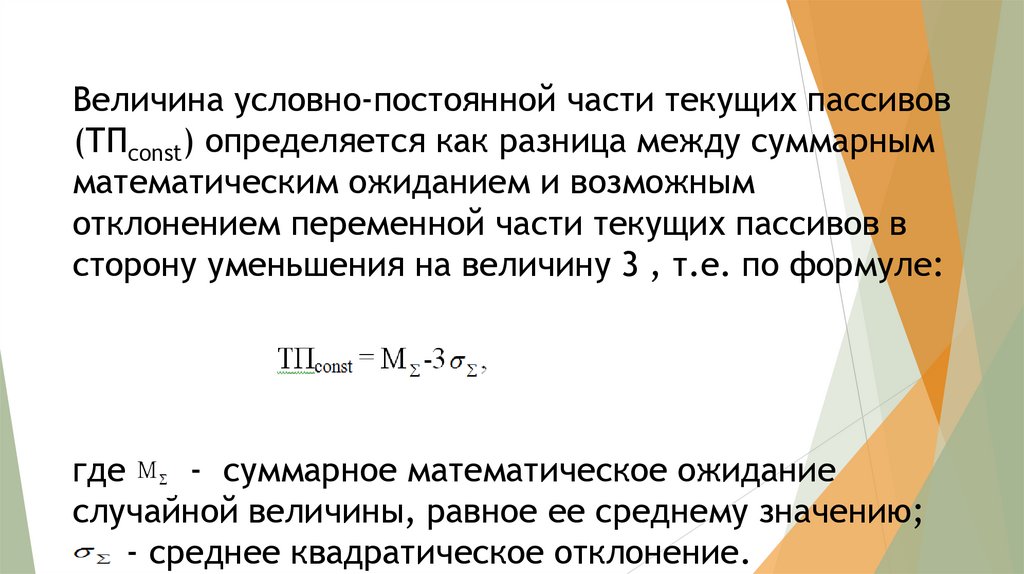

Величина условно-постоянной части текущих пассивов(ТПconst) определяется как разница между суммарным

математическим ожиданием и возможным

отклонением переменной части текущих пассивов в

сторону уменьшения на величину 3 , т.е. по формуле:

где - - суммарное математическое ожидание

случайной величины, равное ее среднему значению;

- - среднее квадратическое отклонение.

26.

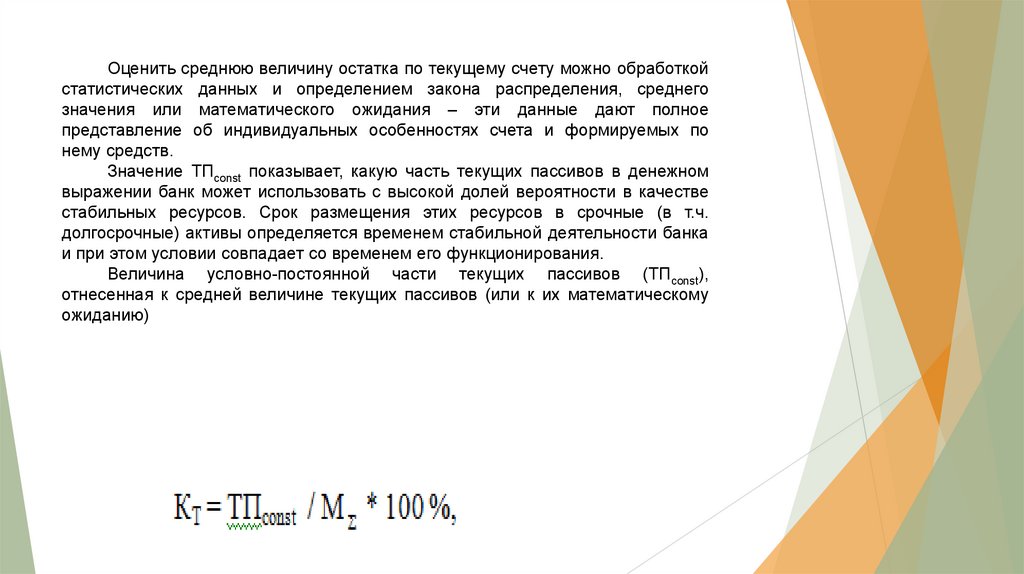

Оценить среднюю величину остатка по текущему счету можно обработкойстатистических данных и определением закона распределения, среднего

значения или математического ожидания – эти данные дают полное

представление об индивидуальных особенностях счета и формируемых по

нему средств.

Значение ТПconst показывает, какую часть текущих пассивов в денежном

выражении банк может использовать с высокой долей вероятности в качестве

стабильных ресурсов. Срок размещения этих ресурсов в срочные (в т.ч.

долгосрочные) активы определяется временем стабильной деятельности банка

и при этом условии совпадает со временем его функционирования.

Величина условно-постоянной части текущих пассивов (ТПconst),

отнесенная к средней величине текущих пассивов (или к их математическому

ожиданию)