Менеджмент

МенеджментПохожие презентации:

")

")

")

Институционализация корпоративной социальной ответственности (тема 3)

1.

ИНСТИТУЦИОНАЛИЗАЦИЯКОРПОРАТИВНОЙ СОЦИАЛЬНОЙ

ОТВЕТСТВЕННОСТИ

2.

Институционализация корпоративнойсоциальной ответственности

системы международных социальных стандартов, в которых отражаются

требования социальной ответственности предприятия;

инвестиционные рынки, в частности, социального предпринимательства

и социально ответственного инвестирования;

составление и предоставление компаниями нефинансовой (социальной)

отчетности;

практика проведения регулярных социальных рейтингов и аудиторских

обследований социально-трудовых отношений компаний.

3.

Институционализация корпоративной социальнойответственности

формирование устойчивых норм, правил, линий действия, деловых

практик бизнеса в области социально ответственного поведения, в

реализации им новых социальных ролей и функций (создание

соответствующих подразделений в компании, ответственных за

такую деятельность, реализация корпоративной социальной

политики, составление нефинансовых отчетов, участие в конкурсах,

разработка различных кодексов и проч.).

4.

Принципы КСОпринцип подотчетности: предприятие должно принимать на себя обязательство выслушивать

соответствующую критику за свое воздействие на общество и окружающую среду и отвечать на нее;

принцип прозрачности: решения и деятельность предприятия должны быть ясными в вопросах

воздействия на общество и окружающую среду;

принцип этичного поведения обязывает предприятие в своей деятельности основываться на таких

этических нормах, как честность, равенство, добросовестность, проявление заботы о людях, животных,

окружающей среде, а также реагирование на интересы заинтересованных сторон;

принцип уважения интересов заинтересованных сторон: предприятию, помимо интересов владельцев

или клиентов, следует уважать, учитывать, соблюдать интересы всех других заинтересованных сторон, у

которых имеются свои права, требования и конкретные интересы;

принцип соблюдения верховенства закона: обязательным условием своей деятельности предприятие

должно считать соблюдение законов и всех нормативных актов;

принцип соблюдения международных норм поведения: предприятие обязано учитывать и соблюдать

принятые международные нормы поведения;

принцип соблюдения прав человека: предприятие должно признавать их важность и всеобщность (в

качестве критерия принимаются права человека, изложенные во Всеобщей декларации прав человека).

5.

Основные стандарты в области социальной ответственности иустойчивого развития

SA8000 (SocialAccountability 8000) – первый в мире аудируемый стандарт,

сертифицирующий обеспечение достойных условий труда. Был

разработан в 1997 г. Агентством по аккредитации Совета по

экономическим приоритетам (Councilon Economic Priorities Accreditation

Agency – CEPAA). В основу стандарта легли принципы, заложенные в 12

конвенциях Международной организации труда (Конвенции ООН по

правам ребенка, Всемирной декларация прав человека и т.д.).

SA 8000 устанавливает нормативы поведения работодателя по отношению к

своим работникам и устанавливает критерии для оценки следующих

аспектов: детский и принудительный труд, здоровье и техника

безопасности, свобода профессиональных объединений и право на

переговоры между нанимателем и профсоюзами о заключении

коллективного договора, дискриминация, дисциплинарные взыскания,

рабочее время, компенсация, системы управления.

В России стандарт действует в рамках трудового законодательства (ТК РФ).

6.

Основные стандарты в области социальнойответственности и устойчивого развития

Серия стандартов AccountAbility (AA1000). Данная серия стандартов разработана

британским Институтом социальной и этической отчетности. В них большое внимание

уделяется роли стейкхолдеров в процессе анализа деятельности предприятия.

Целью стандартов является повышение качества нефинансовой отчетности,

прозрачности, подотчетности и устойчивости бизнеса.

К данной серии относятся следующие стандарты:

1. Стандарт принципов подотчетности AA1000APS (The AA1000 Account Ability Principles

Standard) является основой для распознания и выявления компаниями наиболее

важных проблем в области устойчивого развития и реагирования на них.

Другие стандарты серии АА1000 базируются на принципах этого стандарта и направлены

на их достижение.

Соблюдение стандарта принципов подотчетности AA1000APS, который был разработан

на базе многочисленных интервью со стейкхолдерами, дает возможность бизнесу

развиваться в социально-ответственном направлении.

7.

Основные стандарты в области социальнойответственности и устойчивого развития

2. Стандарт верификации отчетов AA1000AS (The AA1000 Assurance

Standard) предоставляет верифицирующим организациям методологию

для оценки уровня соответствия базовым принципам стандарта

AccountAbility, на котором находятся отчитывающиеся компании.

В 2003 г. это был первый международный общеприменимый стандарт

оценки отчетности организации по показателям ее устойчивого развития, а

также оценки лежащих в его основе процессов, систем и уровня

компетентности. Он был разработан для удостоверения эффективности и

качества социально-ответственной деятельности организации, а также для

формирования нефинансовой отчетности.

8.

Основные стандарты в области социальнойответственности и устойчивого развития

3. Международный стандарт взаимодействия с заинтересованными

сторонами АА1000SES (Stakeholders Engagement Standard) является одним

из главных форматов нефинансовой отчетности в рамках КСО. Это

общеприменимая общедоступная нормативная база для планирования,

исполнения, оценки, информирования и нефинансовой аудиторской

проверки качества взаимодействия с заинтересованными лицами.

Согласно требованиям стандарта AA 1000, основными этапами процесса

социальной отчетности являются планирование (идентификация

заинтересованных сторон, определение / уточнение ценностей и задач

компании и др.), отчетность (выявление наиболее актуальных вопросов,

определение индикаторов оценки, сбор и анализ информации), подготовка

отчета и проведение аудита внешней организацией. Основное отличие

такого подхода от других существующих стандартов в этой области

заключается в применении системы постоянного диалога с

заинтересованными сторонами, т.е. представителями групп или

организаций, на которых деятельность компании может оказывать влияние

или которые сами влияют на деятельность компании, стейкхолдерами.

9.

Основные стандарты в области социальнойответственности и устойчивого развития

GRI (Global Reporting Initiative - Руководство по отчетности в области

устойчивого развития Глобальной инициативы по отчетности)

В основу положена концепция устойчивого развития бизнеса, при которой

компаниям необходимо сбалансировать экономическую, экологическую и

социальную деятельность. GRI предусматривает подготовку отчета на основе

диалогов с представителями заинтересованных сторон (стейкхолдерами).

Преимущества GRI:

- возможность постепенного внедрения своих рекомендаций к нефинансовой

отчетности.

- сопоставимость отчетов, так как показатели в отчете должны быть

предоставлены в сравнении с аналогичными цифрами за предыдущий

отчетный период, а где целесообразно, и в сравнении с отраслевыми

показателями.

- требует последующей публикации или публичного выступления с отчетом.

10.

Основные стандарты в области социальнойответственности и устойчивого развития

ISO26000 представляет собой стандарт в области КСО и является

добровольным руководством по принципам социальной ответственности,

ее признанию, взаимодействию с заинтересованными сторонами,

основным темам и проблемам, лежащим в основе социальной

ответственности, способам интеграции социально-ответственного

поведения повсеместно в организации.

В процессе разработки данного стандарта были учтены мнения 6 основных

групп заинтересованных сторон: государства, бизнеса, потребителей,

некоммерческих организаций, академических институтов, представителей

профсоюзов и работников.

Стандарт охватывает 7 основных социально-экономических аспектов:

- организационное управление,

- права человека,

- трудовые практики,

- окружающая среда,

- добросовестные деловые практики,

- проблемы, связанные с потребителями

- участие в жизни сообществ и их развитие.

11.

Основные стандарты в области социальнойответственности и устойчивого развития

Глобальный договор ООН – это инициатива Организации Объединенных Наций, направленная на

внедрение в деятельность организаций по всему миру 10 добровольных и универсальных принципов

социальной ответственности. Вступая в ГД ООН, организации обязуются сделать его принципы

неотъемлемой частью своих бизнес-стратегий, организационной культуры и ежедневной деятельности.

Принципы ГД ООН охватывают вопросы защиты прав человека, трудовых отношений, охраны

окружающей среды, противодействия коррупции.

Принципы Глобального договора ООН :

1. Деловые круги должны поддерживать и уважать защиту провозглашенных на международном уровне

прав человека.

2. Деловые круги не должны быть причастны к нарушениям прав человека.

3. Деловые круги должны поддерживать свободу объединения и реальное признание права на заключение

коллективных договоров.

4. Деловые круги должны выступать за ликвидацию всех форм принудительного и обязательного труда.

5. Деловые круги должны выступать за полное искоренение детского труда.

6. Деловые круги должны выступать за ликвидацию дискриминации в сфере труда и занятости.

7. Деловые круги должны поддерживать подход к экологическим вопросам, основанный на принципе

предосторожности.

8. Деловые круги должны предпринимать инициативы, направленные на повышение ответственности за

состояние окружающей среды.

9. Деловые круги должны содействовать развитию и распространению экологически безопасных

технологий.

10. Деловые круги должны противостоять всем формам коррупции, включая вымогательство и

взяточничество.

12.

Основные стандарты в области социальнойответственности и устойчивого развития

Социальная хартия российского бизнеса – это новый формат оценки

совместного вклада бизнеса и его партнеров в устойчивое развитие

страны и социальное благополучие. Это свод основополагающих

принципов ответственной деловой практики, в котором прописаны

взаимоотношения работника с работодателем, институтами

гражданского общества, властными структурами, местным сообществом,

обозначены принципы, связанные с экологической безопасностью.

13.

Основные стандарты в области социальнойответственности и устойчивого развития

Стандарт ТПП РФ «Социальная отчетность предприятий и

организаций, зарегистрированных в РФ» подготовлен с учетом базовых

принципов известных международных стандартов КСО.

Стандарт рекомендуется использовать при подготовке социальных отчетов

корпорациями всех форм собственности и любого правового статуса.

В стандарте рассматриваются социальные проблемы, которые наиболее

актуальны для России – полная уплата налогов, справедливая оплата

труда работников, помощь беспризорным детям, финансирование

социальной сферы.

14.

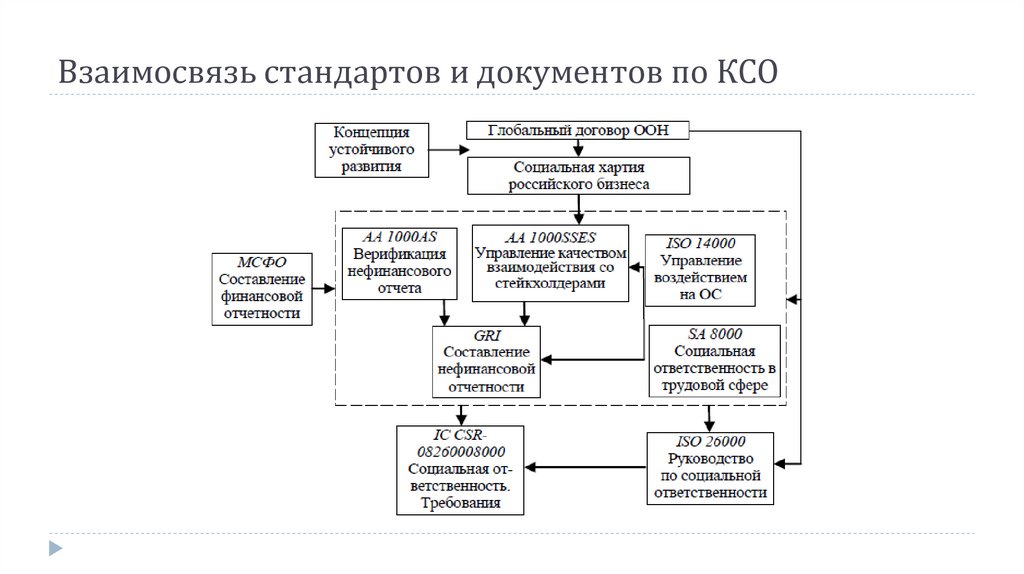

Взаимосвязь стандартов и документов по КСО15.

Аспекты, объединяющие существующие стандартыобязательное предоставление компанией наряду с финансовым отчетом

также и нефинансового отчета;

открытое взаимодействие со всеми стейкхолдерами, анализ, учет и

оценка их интересов и требований;

лояльность всех подразделений компании идеологии социальной

отчетности.

16.

Нефинансовая отчетность компанийотчетность в области экономических, социальных и экологических

результатов деятельности организации

«публичное доказательство эффективного управления репутацией и

ответственной конкуренции» (РСПП)

17.

Сравнение характеристик финансовой и нефинансовойотчетности

18.

Значение нефинансовой отчетностиОдна из основных функций нефинансовой отчетности – информирование

всех заинтересованных сторон (государство, СМИ, местное сообщество,

акционеры, покупатели, поставщики, конкуренты, бизнес-партнеры) о

деятельности бизнеса в области устойчивого развития.

Стейкхолдеры испытывают потребность в анализе нефинансовой

отчетности с точки зрения активности компании в области социально

ответственного поведения и благополучия человека, работающего в

организации.

Нефинансовая отчетность компаний является индикатором корпоративной

социальной ответственности и благополучия человека (работника) в

организации.

19.

Интегрированная отчетностьИнтегрированная отчетность сводит воедино финансовую и нефинансовую

информацию и отражает способность организации создавать и

поддерживать свою стоимость в кратко-, средне- и долгосрочном

периоде.

Интегрированная отчетность представляет собой прозрачную информацию,

сфокусированную на создании ценности организации как в

долгосрочном, так и краткосрочном периоде, объясняя при этом в

простой манере изложения, каким образом все элементы (финансовые и

нефинансовые) формируют единое целое.

20.

Интегрированный отчет включает в себя финансовые показатели, отчетпо устойчивому развитию, экономический отчет и любые другие отчеты,

связанные с деятельностью компании. Финансовый отчет

подготавливается в соответствии с международными стандартами

финансовой отчетности и проходит аудиторскую проверку. Отчет по

устойчивому развитию отражает вопросы, связанные с экологией,

обществом и управлением, и подготавливается в соответствии с

Глобальной инициативой по отчетности или серией стандартов

AccountAbility (AA1000), а также проходит аудиторскую проверку по

ключевым показателям Международного стандарта по заданиям по

подтверждению достоверности информации.

21.

Комитеты по корпоративной социальной ответственностиКомитет по стратегическому планированию. Функции – разработка

приоритетных направлений деятельности общества и дивидендной

политики общества, разработка политики, в том числе и в области КСО.

Комитет по аудиту. Обеспечение контроля совета директоров над

финансово-хозяйственной деятельностью, прежде всего за исполнением

его финансово-хозяйственного плана. Взаимодействие с независимой

аудиторской организацией.

22.

Комитеты по корпоративной социальной ответственностиКомитет по кадрам и вознаграждениям. Определяет критерии подбора

кандидатов в члены совета директоров, кандидатур генерального

директора (управляющей организации, управляющего), членов

правления, вырабатывает политику общества в области вознаграждения

данных лиц. Производит регулярную оценку деятельности генерального

директора (управляющей организации, управляющего), членов

правления. Рассматривает и одобряет кадровую политику общества в

целом.

Комитет по урегулированию корпоративных конфликтов. Создается

для рассмотрения корпоративных конфликтов между органами общества

и акционерами, а также между акционерами, если это затрагивает

интересы общества.

23.

Комитеты представляют собой эффективный инструмент решенияразличных вопросов посредством объединения опыта сотрудников. Не

являясь органом управления, комитеты предстают в форме «кружка по

интересам». Объединения сотрудников происходит на полностью

добровольной основе с целью обсуждения отдельных вопросов.

Разносторонние интересы участников комитета позволяют работать

максимально эффективно.

24.

В ведущих компаниях руководство деятельностью в области КСОосуществляет Совет директоров, в некоторых имеется должность вицепрезидента по корпоративной ответственности. Для координации

деятельности различных подразделений создаются комитеты по КСО.

Например, комитет по раскрытию информации, комитет по

корпоративному управлению, комитет по компенсациям отвечает за

анализ программ и принципов выплаты вознаграждения руководству.

25.

Комитеты по корпоративной ответственности подразделяютсяна 3 разновидности

Более половины опрошенных компаний (58%) учредили специальные

комитеты по корпоративной ответственности, в которые включены

представители различных департаментов, и в большинстве случаев (72%)

в состав комитетов по корпоративной ответственности входили

представители совета директоров, правления, а также структурных

подразделений – в основном начальники отделов.

Почти треть респондентов (29%) учредила комитеты по корпоративной

ответственности в составе исключительно членов советов директоров и

правления, в некоторых случаях при участии независимых экспертов.

Только в 6% случаев были созданы независимые комиссии, состоящие из

представителей большинства заинтересованных сторон.

26.

Круг обязанностей комитетовсогласование и утверждение стратегии в области корпоративной

ответственности;

оценка деятельности в сфере корпоративной ответственности в

соответствии с установленными ключевыми показателями

эффективности;

анализ возникающих рисков и средств управления ими;

информирование совета директоров об основных вопросах в области

корпоративной ответственности.