Экономика

ЭкономикаПохожие презентации:

Экономическая деятельность и её субъекты. Домашние хозяйства, предприятия, государство. Потребление, сбережения, инвестиции

1.

2.4. Экономическая деятельность и еёсубъекты. Домашние хозяйства,

предприятия, государство.

Потребление, сбережения, инвестиции.

Рациональное поведение людей в

экономике.

Экономическая свобода и социальная

ответственность субъектов экономики.

Экономическая деятельность и проблемы

устойчивого развития общества.

2.

Экономика изучает деятельность субъектов экономики в сферепроизводства, распределения, обмена и потребления благ.

Субъекты экономики – семья (домохозяйство), фирма, государство.

Домохозяйства выступают как потребители товаров и услуг, а также как

поставщик трудовых ресурсов.

3.

ВИДЫ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИПроизводство – процесс создания экономических благ.

Распределение – 1) совокупность действий по доведению произведённых благ от

производителя до потребителя; 2) определение доли, в которой участники

экономической деятельности участвуют в произведённом продукте.

Обмен – процесс, в котором взамен произведённого продукта люди получают деньги

или другой продукт. Средствами обмена выступают деньги, товары и услуги.

Потребление – использование товаров и услуг для удовлетворения различных

потребностей человека, группы людей и общества в целом.

Потребитель – субъект, который использует товары и услуги для удовлетворения

своих потребностей.

Все виды экономической деятельности в обществе связаны друг с другом.

4.

Экономическая свобода исоциальная ответственность

субъектов экономики

«В основе рынка лежит принцип

хозяйственной свободы.

Потребитель свободен в выборе товара,

производителя, форм потребления.

Производитель свободен в выборе вида

деятельности, её объёма и форм. Индивид

вправе решать, какой вид деятельности для

него предпочтительнее (труд по найму,

предпринимательство и т. д.), в какой сфере

он проявит свою активность.

5.

Границы, в которых экономическая свобода служит эффективности производства,обусловливаются конкретно-историческими обстоятельствами. Так, современная рыночная

экономика, как правило, не нуждается в систематическом, грубом вмешательстве, что является

её достоинством. Однако ограничение рыночной свободы ради упрочения экономического

положения актуально и в наше время. Например, государственное регулирование рыночной

экономики нередко выступает инструментом ускорения её развития.

В природе экономической деятельности есть противоречие. С одной стороны, стремление к

максимальной прибыли и эгоистическая защита частнособственнических интересов, а с

другой – необходимость считаться с интересами и ценностями общества, т. е. проявлять

социальную ответственность.

Ответственность — особое социальное и морально-правовое отношение личности к обществу

в целом и к другим людям, которое характеризуется выполнением своего нравственного долга

и соблюдением правовых норм. Идея социальной ответственности бизнеса предполагает, что

предприниматель должен руководствоваться не только личными экономическими интересами,

но и интересами общества в целом.»

6.

Проблемы устойчивого экономического развитияВажно, чтобы экономический рост

государства был экологически

безопасным (то есть, не приводил к

дальнейшему загрязнению

окружающей среды). Такое развитие

называют «устойчивым». Оно

отвечаете потребностям настоящего

времени без ущерба для благополучия

будущих поколений.

7.

«Компании и отдельные предприниматели, взявшие на вооружение принципы устойчивогоразвития, эффективно используют более совершенные производственные процессы, стремятся

к выполнению экологических требований (предотвращение загрязнения, уменьшение отходов

производства и др.) и наилучшим образом используют возможности рынка.»

В конце 2020 г. в Банке России также создана рабочая группа по финансированию устойчивого

развития, чтобы дать возможность людям и бизнесу принять участие в определении будущего

планеты через создание необходимой инфраструктуры и устойчивых финансовых

инструментов, в частности «зелёной ипотеки», «зелёных облигаций», «зелёных кредитов»;

помочь финансовым организациям и публичным компаниям адаптироваться к новым вызовам

и условиям.

(По учебнику 10 класса (углублённый уровень) под редакцией Боголюбова, 2023)

Так, выпущены «зелёные» облигации города Москвы.

«Вырученные деньги правительство Москвы планирует направить на финансирование

городских экологических программ, в том числе, на замену автобусов на электробусы.

Например, замена одного автобуса на электробус последнего поколения приводит к

снижению выбросов загрязняющих веществ на 172–233 килограмма в год и парниковых

газов на 49,4 тонны в год.» (banki.ru)

8.

Экономика семьи (домохозяйства)Рациональное поведение потребителя

Рациональный – значит, «разумный», «продуманный», «расчётливый», «логичный».

Следовательно, рациональное экономическое поведение - желание потребителя и

производителя получить максимальную выгоду при минимальных затратах в условиях

ограниченности используемых возможностей и ресурсов.

То есть, получить больше товара и заработать больше денег, затратив, при этом, минимум

усилий и финансовых вложений.

В таком желании нет ничего плохого: если все субъекты экономики станут поступать

рационально, то поведение людей станет более предсказуемым, а бизнес - менее

рисковым.

9.

РАЦИОНАЛЬНОЕ ПОВЕДЕНИЕ ПОТРЕБИТЕЛЯПРИЗНАКИ

❖подразумевает сопоставление

затрат и результата

❖заключается в разумном выборе

товара при прочих равных

условиях

❖подразумевает умение правильно

размещать сбережения

10.

позволяет домохозяйству в полной мере использовать имеющиеся ресурсы, не прибегая кнеобоснованным заимствованиям средств;

сплачивает членов семьи при планировании расходов, выполнении необходимых работ и т.п.;

позволяет избежать приобретения ненужных товаров и услуг, а значит, дать верный импульс

производителям и избежать необоснованных затрат ограниченных ресурсов;

потребитель поддерживает своим выбором производителя качественных товаров.

Обычно, рядовой гражданин сталкивается со следующими экономическими вопросами:

Как сформировать семейный бюджет?

Как сохранить (куда вложить) деньги?

Как распорядиться собственностью?

Какой товар выбрать?

Как получить выгодный кредит?

Как обеспечить себя достойной пенсией? Как распределить время между

работой, семьёй и образованием?

На какую работу устроиться?

11.

Как и бюджет государства, бюджет семьи составляется из расходов и доходов.Традиционно, домохозяйство может планировать такие расходы, как:

квартплата и плата за коммунальные услуги

проценты по кредиту

налоги

страховые взносы

крупные покупки (приобретение бытовой техники, одежды и т.д.)

покупка одежды и продуктов питания

транспортные расходы и т.д.

В качестве доходов в вопросах обычно фигурируют (по классификации из федерального

закона):

заработная плата;

социальные выплаты (пенсия, пособия и т.д.);

доходы от предпринимательской деятельности (прибыль);

доходы от собственности (дивиденды, рента, проценты по вкладу и т.д.);

иные доходы (доход от продажи продукции, произведённой в подсобном хозяйстве и

т.д.)

12.

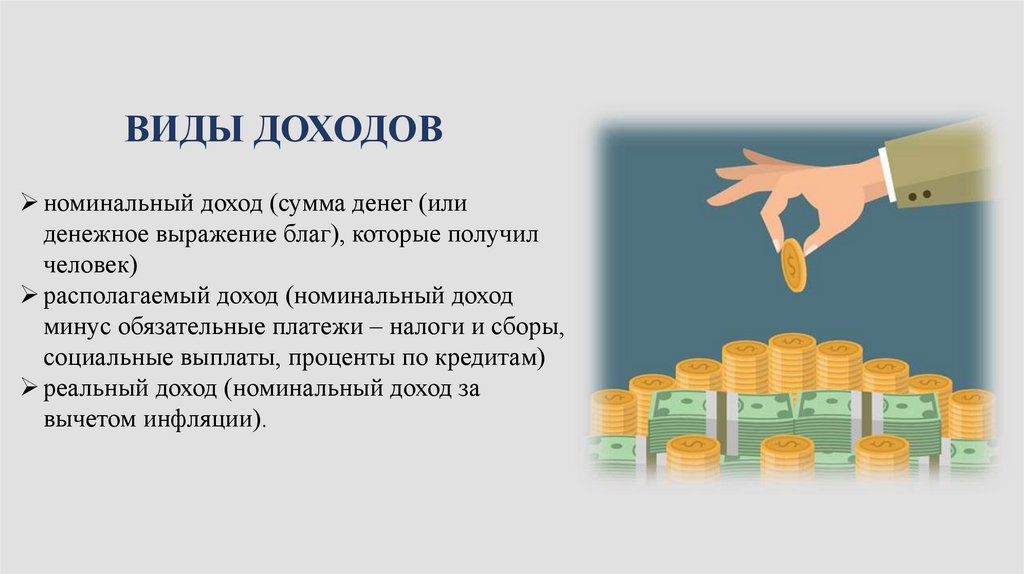

ВИДЫ ДОХОДОВноминальный доход (сумма денег (или

денежное выражение благ), которые получил

человек)

располагаемый доход (номинальный доход

минус обязательные платежи – налоги и сборы,

социальные выплаты, проценты по кредитам)

реальный доход (номинальный доход за

вычетом инфляции).

13.

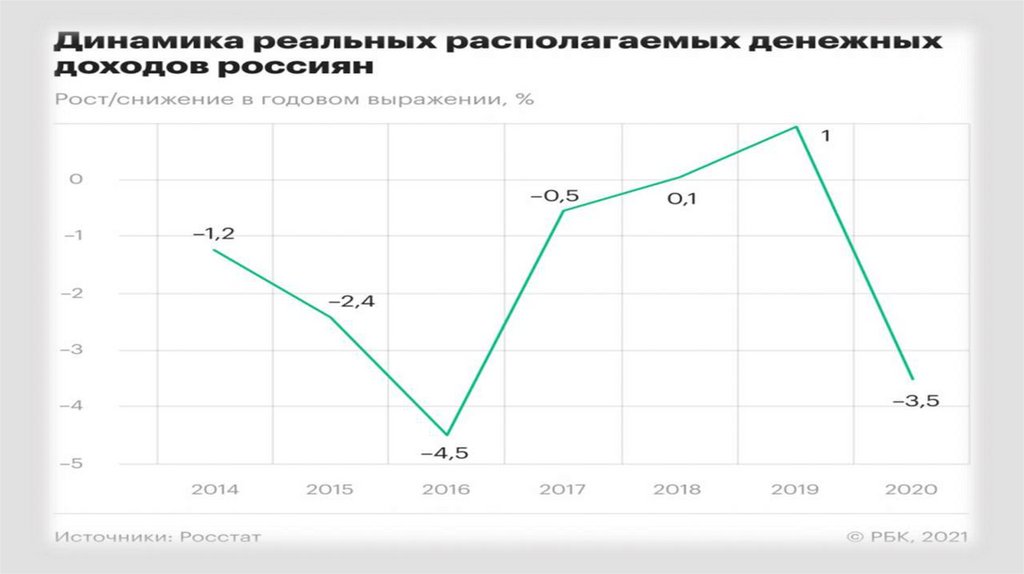

Реальные доходы населения - это подсчитанные с учётоминфляции денежные доходы семьи минус обязательные

платежи.

Если для государства важно принять

сбалансированный бюджет, то

благоприятная ситуация для семьи –

это значительное превышение

доходов над расходами.

Тогда люди могут создать накопления

(финансовую «подушку

безопасности») и заняться

инвестированием.

14.

15.

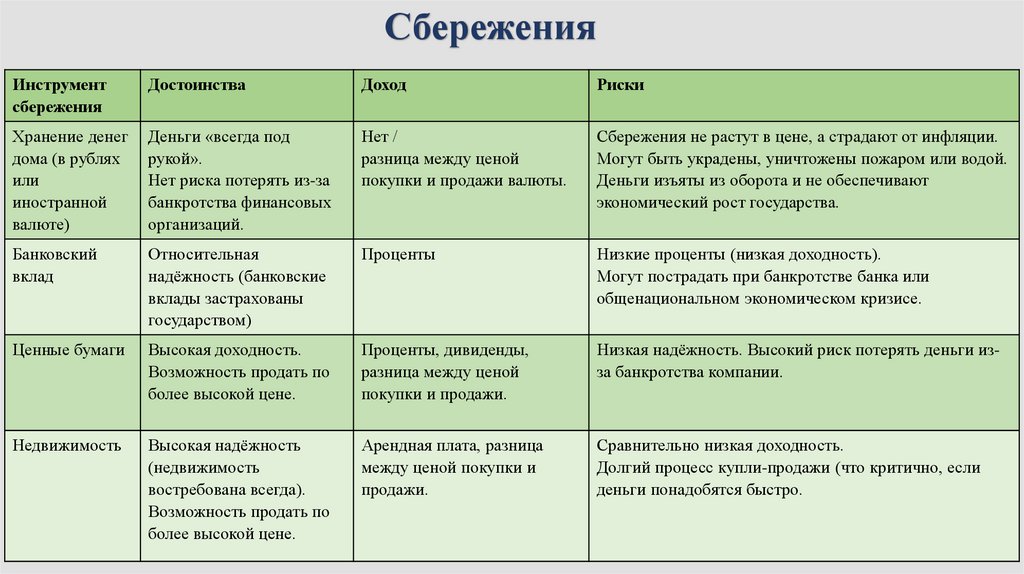

СбереженияИнструмент

сбережения

Достоинства

Доход

Риски

Хранение денег

дома (в рублях

или

иностранной

валюте)

Деньги «всегда под

рукой».

Нет риска потерять из-за

банкротства финансовых

организаций.

Нет /

разница между ценой

покупки и продажи валюты.

Сбережения не растут в цене, а страдают от инфляции.

Могут быть украдены, уничтожены пожаром или водой.

Деньги изъяты из оборота и не обеспечивают

экономический рост государства.

Банковский

вклад

Относительная

надёжность (банковские

вклады застрахованы

государством)

Проценты

Низкие проценты (низкая доходность).

Могут пострадать при банкротстве банка или

общенациональном экономическом кризисе.

Ценные бумаги

Высокая доходность.

Возможность продать по

более высокой цене.

Проценты, дивиденды,

разница между ценой

покупки и продажи.

Низкая надёжность. Высокий риск потерять деньги изза банкротства компании.

Недвижимость

Высокая надёжность

(недвижимость

востребована всегда).

Возможность продать по

более высокой цене.

Арендная плата, разница

между ценой покупки и

продажи.

Сравнительно низкая доходность.

Долгий процесс купли-продажи (что критично, если

деньги понадобятся быстро.

16.

Рациональный выбор товаров и услугЗадача потребителя – найти качественный товар по низкой цене. Если и продавцы, и

покупатели действуют рационально, то любая цена на рынке очень мало отличается от

равновесной. Но человек далеко не всегда имеет полную и верную информацию о

товаре. Кроме того, в реальности на поведение потребителя влияют реклама и его

собственные эмоции, поэтому нередко он делает выбор в пользу плохих дорогих вещей.

внимательно изучить информацию о товаре, услуге, убедиться в соответствии

товара‚ услуги установленным государством требованиям к безопасности и

качеству;

до совершения покупки изучить отзывы других, уже купивших данный товар,

услугу потребителей;

отложить дорогую покупку на несколько дней, чтобы не тратить деньги под

влиянием первого впечатления от рекламы;

узнать цены аналогичных товаров, услуг других производителей.

17.

Рациональное кредитованиеКредит – полезный, но опасный в неумелых руках финансовый инструмент. Чтобы

не попасть в «долговую яму», экономисты советуют придерживаться следующих

принципов:

Брать кредит только в тех случаях, когда существует реальная возможность его

вернуть. Например, доход семьи Ивана – 100 тысяч рублей. Он сможет

обслуживать кредит на автомобиль, если ежемесячный платёж составит до 50

тысяч рублей.

Выбирать надёжные кредитные организации с хорошей репутацией – крупные

банки. Человек, просрочивший кредит микрофинансовой организации, может

пострадать от «черных коллекторов», вышибателей долгов.

Внимательно читать договора, выбирать условия кредитного договора.

Потребительский кредит под 12% годовых окажется выгоднее, чем кредитная

карта под 2% в месяц