Финансы

ФинансыПохожие презентации:

Учет лизинговых и факторинговых операций

1.

КАФЕДРА «БАНКОВСКИЙ УЧЕТ И АУДИТ»ЛЕКЦИЯ ПО ПРЕДМЕТУ:

«БУХГАЛТЕРСКИЙ УЧЕТ В БАНКАХ»

тема: «Учет лизинговых и факторинговых операций»

Лектор: Тангишов М.Р.

2.

Тема: Учет лизинговых и факторинговыхопераций в банках

(2 занятия)

Сущность лизинга, виды и порядок осуществления.

Лизинговые операции банка.

1.

2.

Оформление и учет лизинговых операций в банках.

3.

Сущность факторинговых операций банка.

Порядок осуществления

банках, их оформление и учет.

4.

факторинговых

операций

в

3.

Рекомендуемая литература1.

Гражданский кодекс

2.

Закон Республики Узбекистан «О лизинге» от

14.04.1999 г. № 756-I

3.

Положение ЦБРУз «О порядке проведения

лизинговых операций и их бухгалтерского учета в

коммерческих банках» от 27.12.2006 г. № 1648 ( с

изменениями и дополнениями)

4.

Положение ЦБРУз «О порядке проведения

коммерческими банками факторинговых операций

на территории Республики Узбекистан» от 03.08.2000

г. № 953 ( с изменениями и дополнениями)

4.

ЛЕКЦИЯ 1.1.

Сущность лизинга, виды и порядок осуществления.

Лизинговые операции банка.

2.

Оформление и учет лизинговых операций в банках.

5.

6.

Ли́зинг (англ. leasing от англ. to lease — сдать в аренду) —вид финансовых услуг, форма кредитования при

приобретении основных фондов предприятиями или дорогих

товаров физическими лицами.

7.

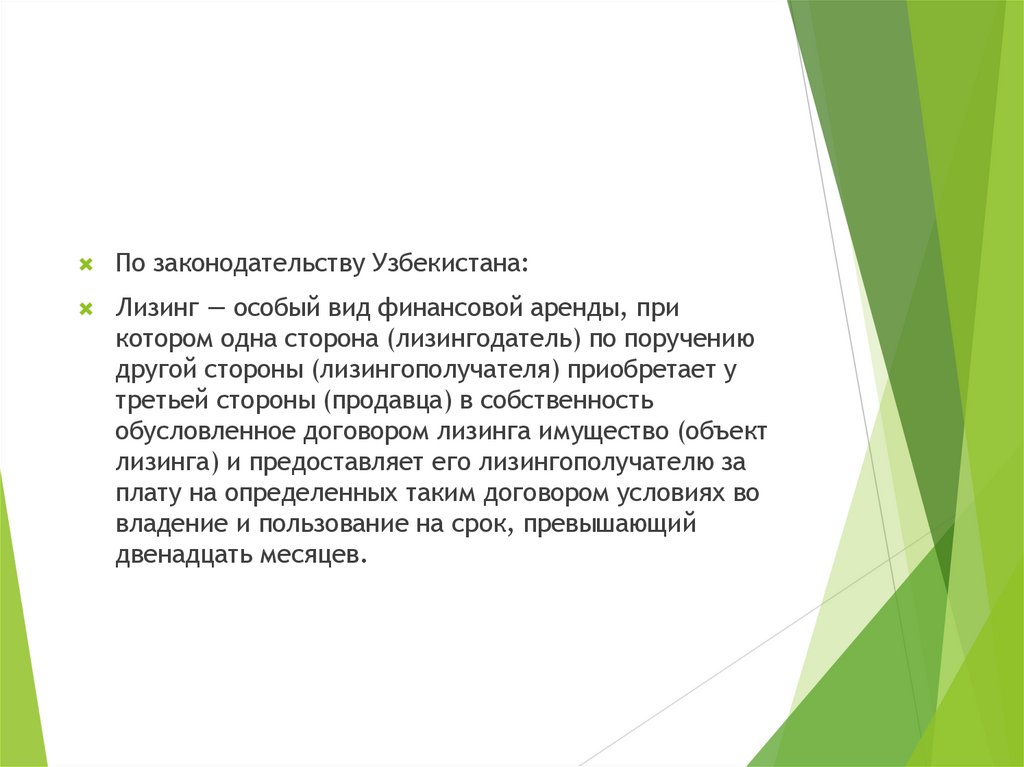

По законодательству Узбекистана:Лизинг — особый вид финансовой аренды, при

котором одна сторона (лизингодатель) по поручению

другой стороны (лизингополучателя) приобретает у

третьей стороны (продавца) в собственность

обусловленное договором лизинга имущество (объект

лизинга) и предоставляет его лизингополучателю за

плату на определенных таким договором условиях во

владение и пользование на срок, превышающий

двенадцать месяцев.

8.

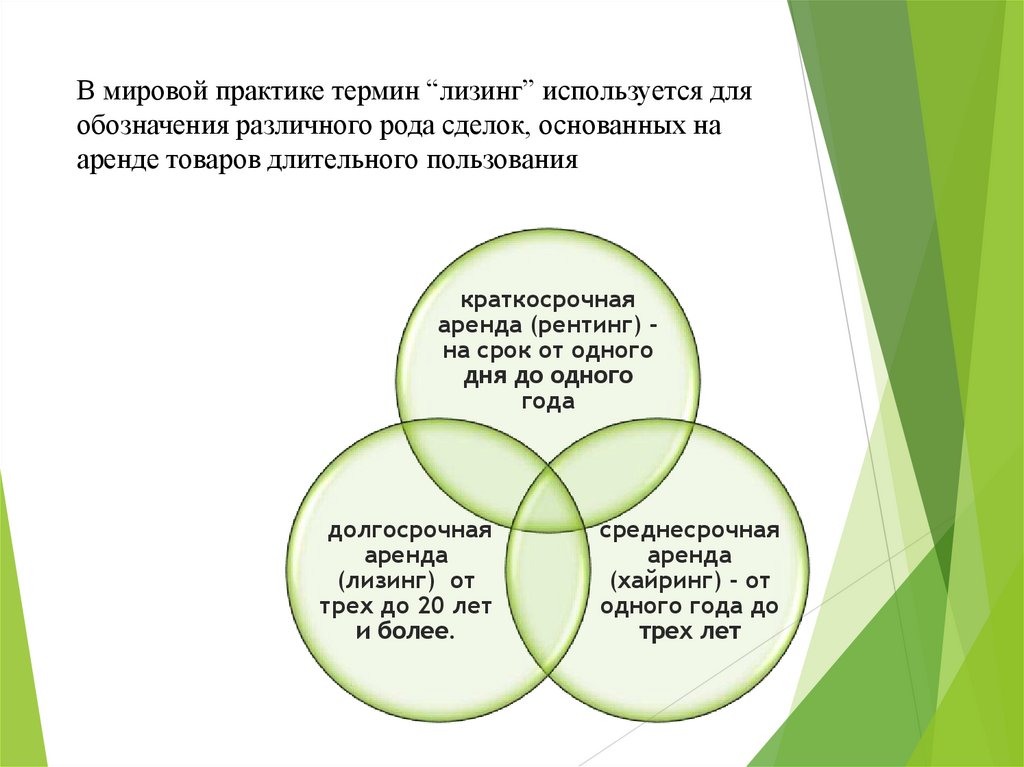

В мировой практике термин “лизинг” используется дляобозначения различного рода сделок, основанных на

аренде товаров длительного пользования

краткосрочная

аренда (рентинг) на срок от одного

дня до одного

года

долгосрочная

аренда

(лизинг) от

трех до 20 лет

и более.

среднесрочная

аренда

(хайринг) - от

одного года до

трех лет

9.

Чистый лизингЛизинг с полным

набором услуг

Лизинг с частичным

набором услуг

10.

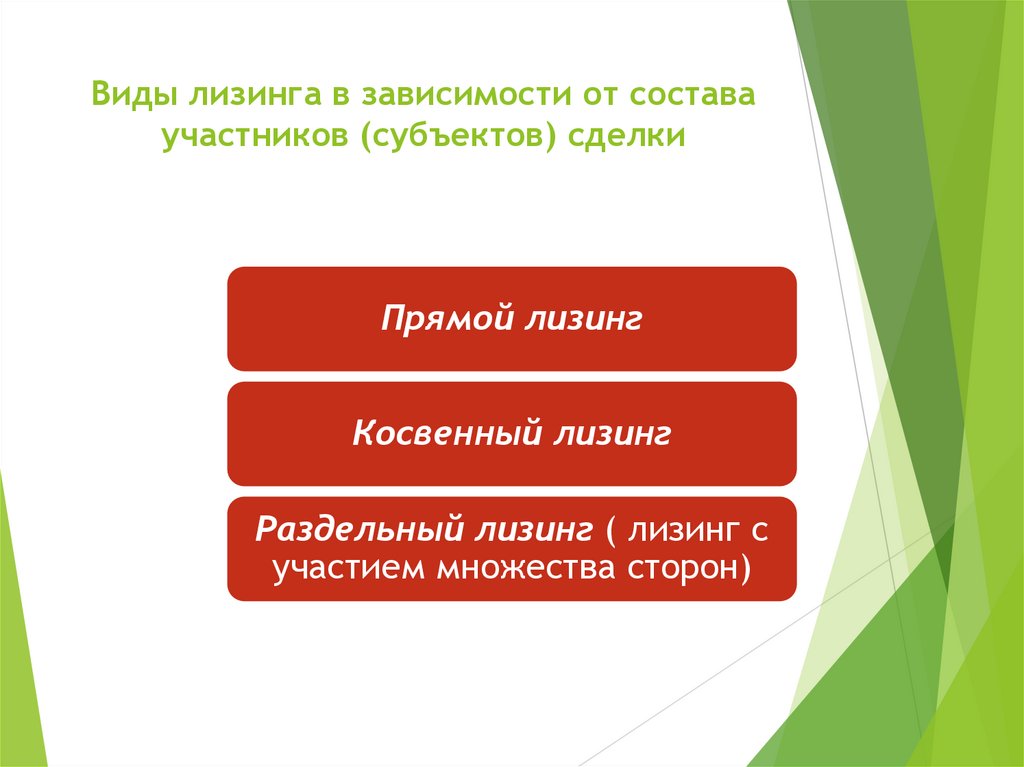

Виды лизинга в зависимости от составаучастников (субъектов) сделки

Прямой лизинг

Косвенный лизинг

Раздельный лизинг ( лизинг с

участием множества сторон)

11.

В мировой практике объектом лизинговой сделки можетбыть любой вид материальных ценностей, если он не

уничтожается в производственном цикле. По природе

арендуемого объекта различают лизинг движимого и

недвижимого имущества.

12.

Субъектами лизинговой сделки являются стороны, имеющиенепосредственное отношение к объекту сделки. При этом их можно

подразделить на прямых и косвенных участников.

13.

ЛизингодательЛизингополучатель

Продавец имущества (поставщик)

14.

Банк (или другое кредитноеучреждение), предоставляет

средства на приобретение

предмета договора или сам

получает лизинг

15.

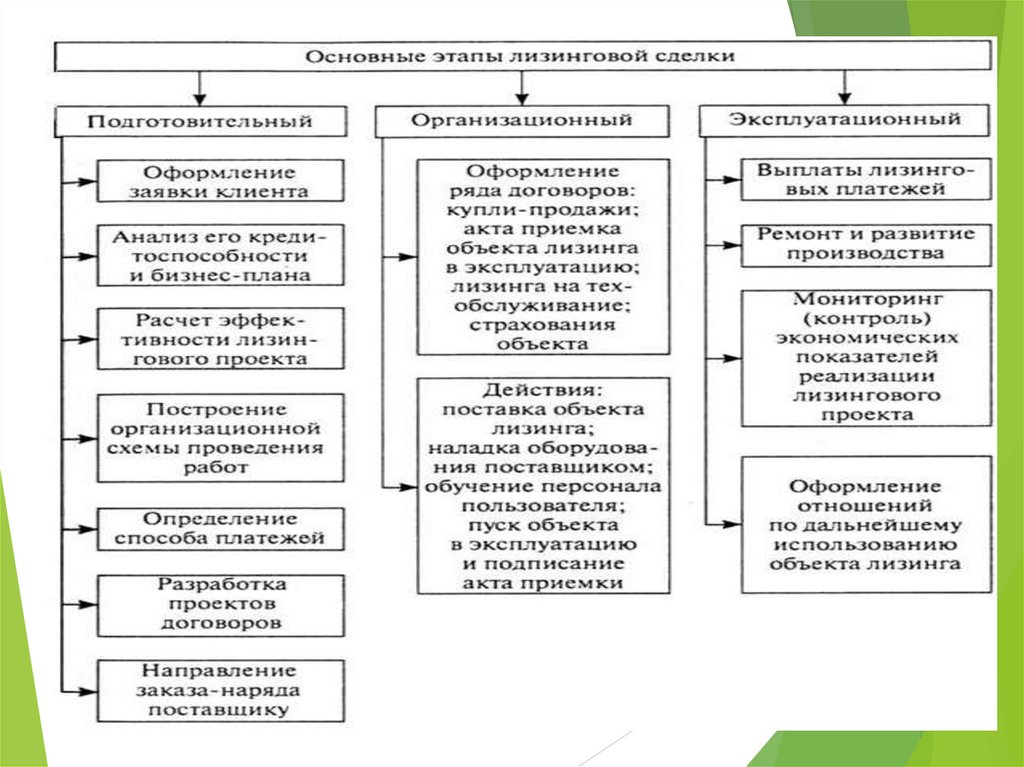

Лизинговая сделка16.

17.

Для составления договора лизинга лизингополучательдолжен представить в банк, обслуживающий его

основной депозитный счет, следующие документы:

• заявку на лизинг;

• технико-экономические показатели объекта лизинга и

данные о его продавце;

•бизнес-план с указанием прогноза денежного потока на

весь срок лизинга;

•принятый районной (городской) налоговой инспекцией

на последнюю отчетную дату бухгалтерский баланс

(форма 1),

•отчет о финансовых результатах (форма 2),

•справка о просроченных дебиторских и кредиторских

задолженностях (форма 2а),

•акты сверок задолженностей сроком более 90 дней

18.

Дляоценки

возможностей

выполнения

лизинговых платежей при принятии решения о

предоставлении лизинга банки-лизингодатели могут

затребовать необходимые документы.

Лизинговым компаниям может быть оказана

лизинговая услуга, связанная с доставкой объектов

лизинга на основании импорта, коммерческими

банками, открывающими им вторичные депозитные

счета до востребования

19.

При рассмотрении завки банкомлизингодателем анализируетсяследующее:

достаточность доходов заявителя для осуществления лизинговых

платежей; отсутствие противоречивых сведений в представленной заявке;

наличие возможностей для своевременного выполнения заявителем

обязательств перед банком-лизингодателем.

20.

При этом объект лизинга должен быть добровольно застрахован

лизингополучателем от случаев потери и порчи в пользу банкализингодателя, и страховой полис представлен в банк.

В качестве гарантии выплаты лизинговых процентов и возврата

затраченных средств в результате проведения лизинговой операции

лизингодатель может требовать от лизингополучателя предоставления

других видов обеспечения.

Размер лизинговых процентных ставок устанавливается в договоре

лизинга по взаимному соглашению между лизингополучателем и банкомлизингодателем.

21.

В соответствии с Законом РеспубликиУзбекистан "О лизинге", договор лизинга

должен отвечать одному из следующих

требований:

а) по окончании срока договора лизинга объект

лизинга переходит в собственность

лизингополучателя;

б) срок договора лизинга превышает 80 процентов

срока службы объекта лизинга или остаточная

стоимость объекта лизинга по окончании договора

лизинга составляет менее 20 процентов его

первоначальной стоимости;

в) по окончании срока договора лизинга

лизингополучатель обладает правом выкупа

объекта лизинга по цене ниже рыночной

стоимости объекта лизинга на дату реализации

этого права;

г) общая сумма лизинговых платежей за период

договора лизинга превышает 90 процентов

стоимости объекта лизинга

22.

После составления договорализинга составляется договор

купли-продажи объекта лизинга

между банком-лизингодателем и

продавцом. При этом банклизингодатель должен уведомить

продавца о покупке имущества

для передачи определенному

лизингополучателю.

Лизинговая операция считается

совершенной после подписания

акта о принятии в эксплуатацию

объекта лизинга, перехода к

лизингополучателю права

владения и использования

имуществом. Если в договоре

лизинга не оговорен другой

порядок, то объект лизинга

передается продавцом

лизингополучателю

непосредственно на месте его

нахождения. Акт о принятии в

эксплуатацию оформляется

лизингополучателем и

подписывается банк

23.

В случае непоставки, недопоставки,

просрочки

поставки

или

поставки

объекта

лизинга

ненадлежащего

качества,

лизингополучатель

вправе,

если иное не предусмотрено договором:

задержать

выплату

лизинговых

платежей; отказаться от поставляемого

объекта

лизинга;

лизингодателя

лизинга;

результате

расторжения

требовать

возмещения

требовать

ущерба

от

от

договора

лизингодателя

нанесенного

невыполнения

в

или

ненадлежащего исполнения договора.

24.

По каждой лизинговой операции банк-лизингодатель формируетлизинговое дело.

25.

В договоре лизинга может быть оговорено, что лизингополучатель берет насебя предъявление продавцу требований по исполнению обязательств

своевременной доставки и комплектации, а также установки объекта

лизинга.

26.

Учетактивов, переданных в лизинг, в банкахлизингодателях ведется на счетах

15600 - "Лизинг (финансовая аренда)".

27.

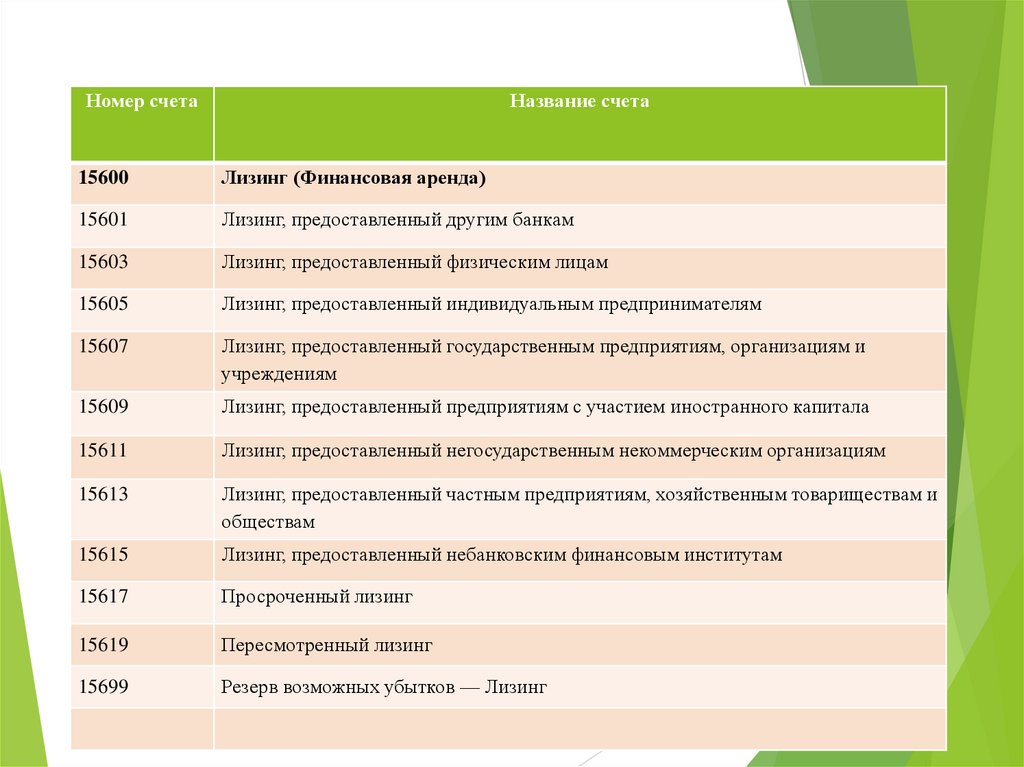

Номер счетаНазвание счета

15600

Лизинг (Финансовая аренда)

15601

Лизинг, предоставленный другим банкам

15603

Лизинг, предоставленный физическим лицам

15605

Лизинг, предоставленный индивидуальным предпринимателям

15607

Лизинг, предоставленный государственным предприятиям, организациям и

учреждениям

15609

Лизинг, предоставленный предприятиям с участием иностранного капитала

15611

Лизинг, предоставленный негосударственным некоммерческим организациям

15613

Лизинг, предоставленный частным предприятиям, хозяйственным товариществам и

обществам

15615

Лизинг, предоставленный небанковским финансовым институтам

15617

Просроченный лизинг

15619

Пересмотренный лизинг

15699

Резерв возможных убытков — Лизинг

28.

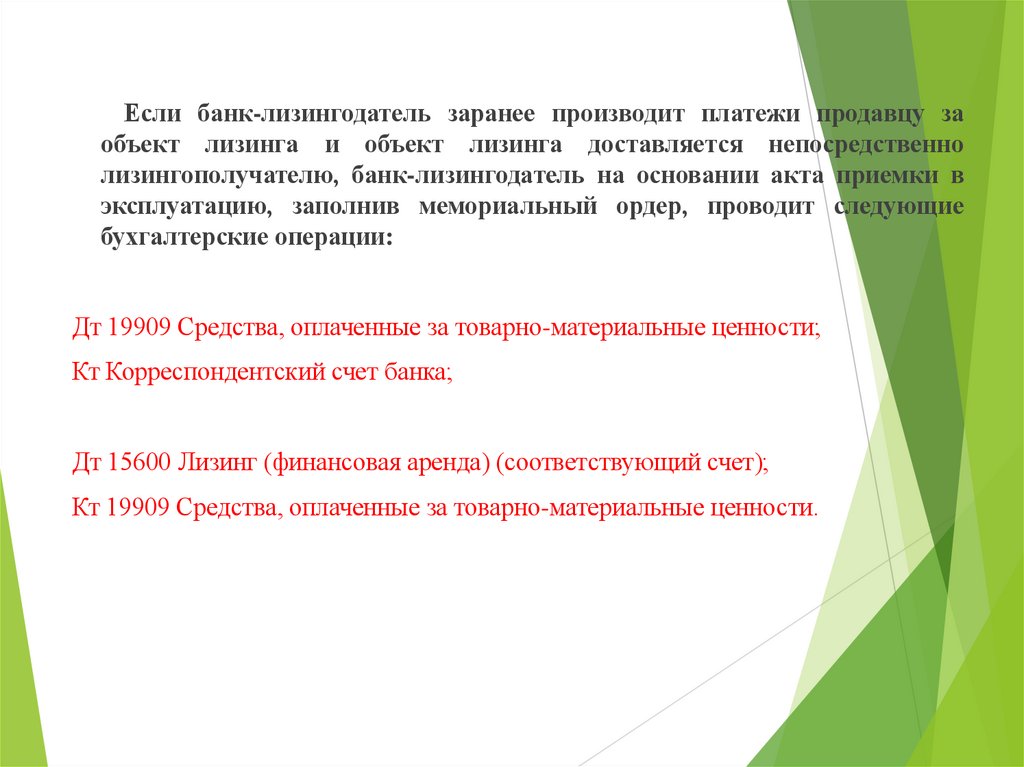

Если банк-лизингодатель заранее производит платежи продавцу заобъект лизинга и объект лизинга доставляется непосредственно

лизингополучателю, банк-лизингодатель на основании акта приемки в

эксплуатацию, заполнив мемориальный ордер, проводит следующие

бухгалтерские операции:

Дт 19909 Средства, оплаченные за товарно-материальные ценности;

Кт Корреспондентский счет банка;

Дт 15600 Лизинг (финансовая аренда) (соответствующий счет);

Кт 19909 Средства, оплаченные за товарно-материальные ценности.

29.

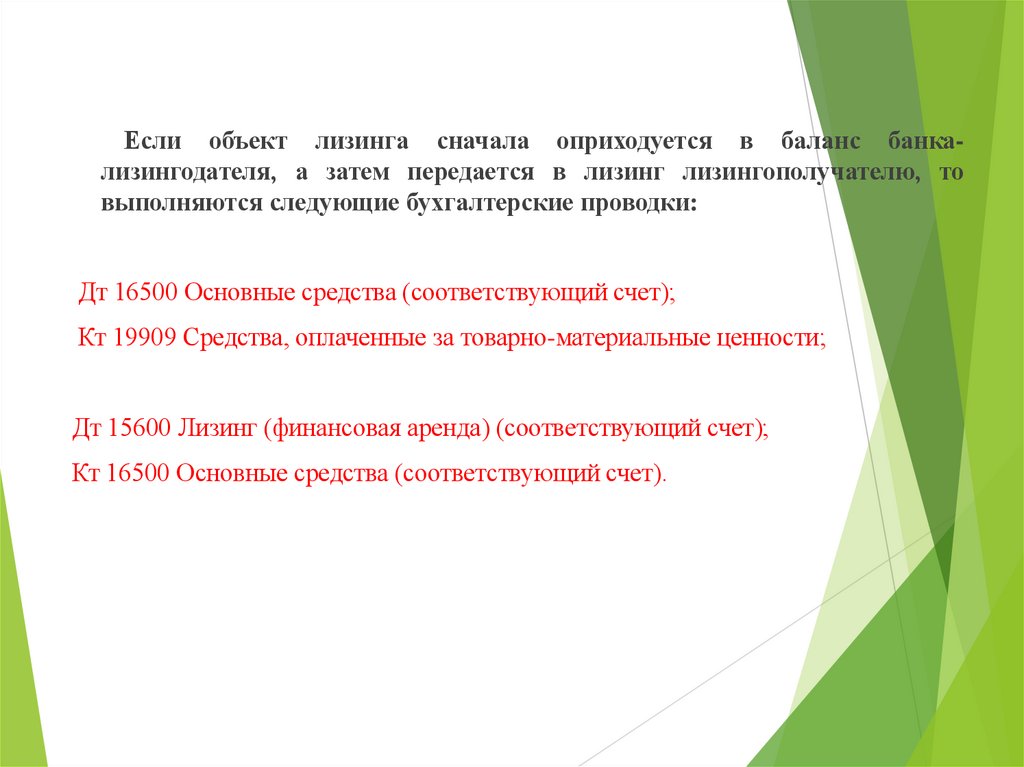

Если объект лизинга сначала оприходуется в баланс банкализингодателя, а затем передается в лизинг лизингополучателю, товыполняются следующие бухгалтерские проводки:

Дт 16500 Основные средства (соответствующий счет);

Кт 19909 Средства, оплаченные за товарно-материальные ценности;

Дт 15600 Лизинг (финансовая аренда) (соответствующий счет);

Кт 16500 Основные средства (соответствующий счет).

30.

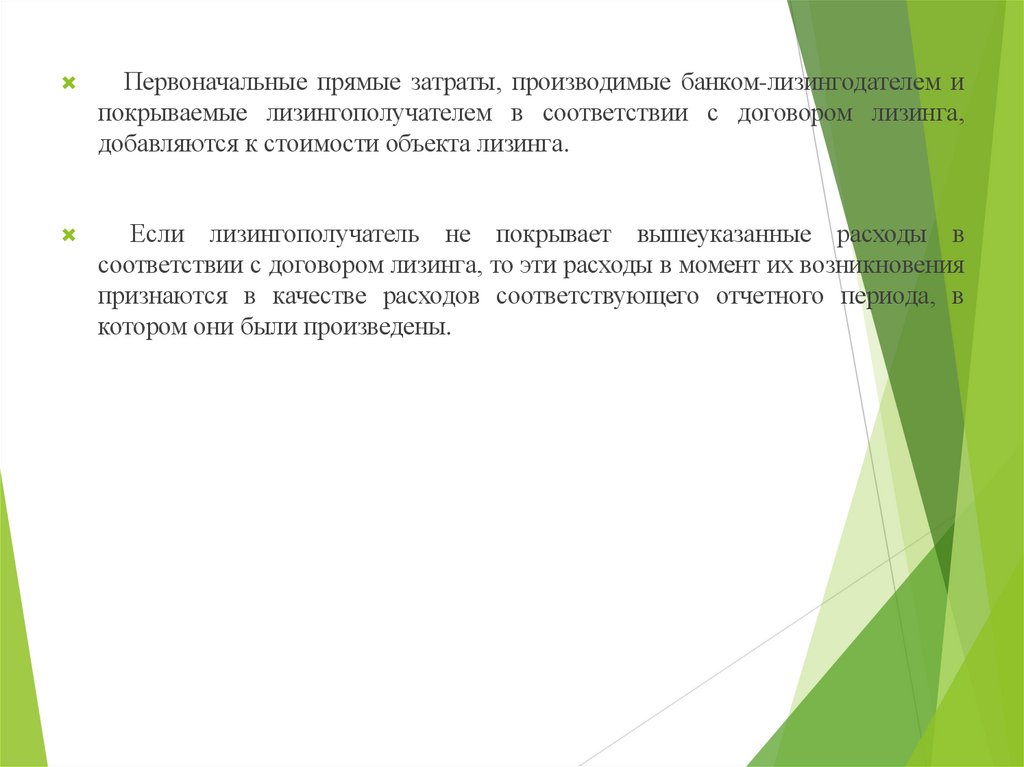

Первоначальные прямые затраты, производимые банком-лизингодателем ипокрываемые лизингополучателем в соответствии с договором лизинга,

добавляются к стоимости объекта лизинга.

Если лизингополучатель не покрывает вышеуказанные расходы в

соответствии с договором лизинга, то эти расходы в момент их возникновения

признаются в качестве расходов соответствующего отчетного периода, в

котором они были произведены.

31.

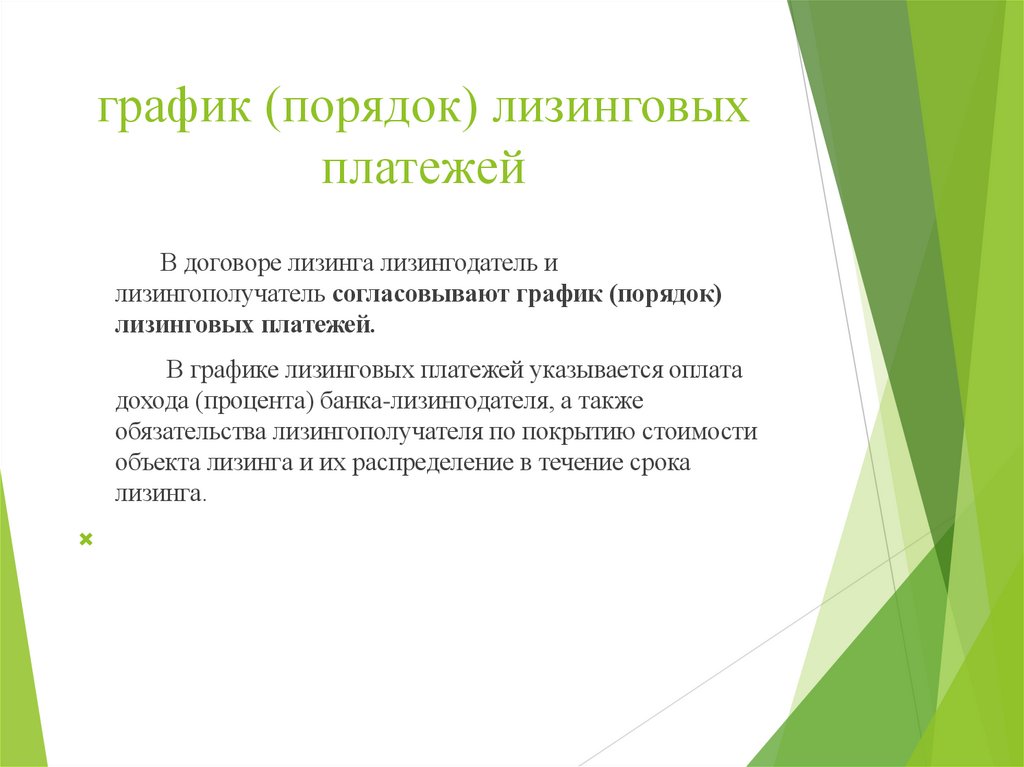

график (порядок) лизинговыхплатежей

В договоре лизинга лизингодатель и

лизингополучатель согласовывают график (порядок)

лизинговых платежей.

В графике лизинговых платежей указывается оплата

дохода (процента) банка-лизингодателя, а также

обязательства лизингополучателя по покрытию стоимости

объекта лизинга и их распределение в течение срока

лизинга.

32.

ПЛАТЕЖИпериодические

платежи

(ежегодные,

ежеквартальные,

ежемесячные),

уплачиваемые по

согласованному сторонами

графику, который

прилагается к лизинговому

соглашению

единовременные

платежи, применяемые в

сочетании с периодическими

взносами, в случае если

предусмотрена выплата

лизингодателю аванса

33.

Лизинговая ставка определяетсяаналогично расчету процентной ставки

за кредит.

34.

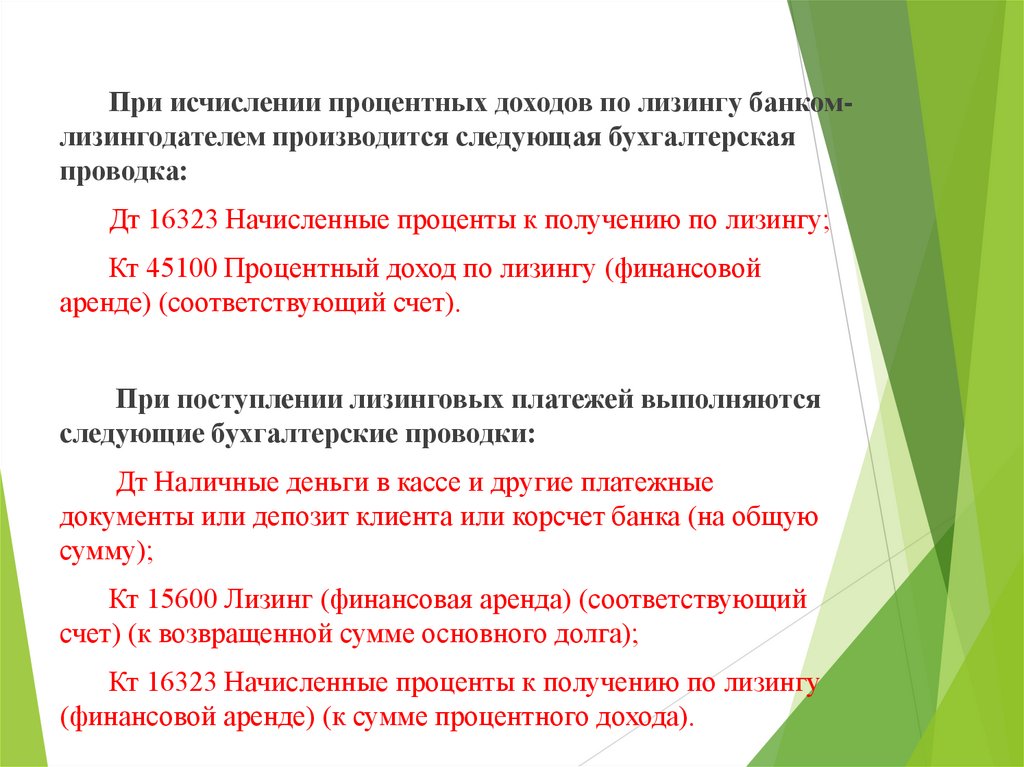

При исчислении процентных доходов по лизингу банкомлизингодателем производится следующая бухгалтерскаяпроводка:

Дт 16323 Начисленные проценты к получению по лизингу;

Кт 45100 Процентный доход по лизингу (финансовой

аренде) (соответствующий счет).

При поступлении лизинговых платежей выполняются

следующие бухгалтерские проводки:

Дт Наличные деньги в кассе и другие платежные

документы или депозит клиента или корсчет банка (на общую

сумму);

Кт 15600 Лизинг (финансовая аренда) (соответствующий

счет) (к возвращенной сумме основного долга);

Кт 16323 Начисленные проценты к получению по лизингу

(финансовой аренде) (к сумме процентного дохода).

35.

В случае полного выполнения условий оплаты лизинговыхплатежей, после окончания срока договора лизинга, остатки

счетов 15600 Лизинг (финансовая аренда) и 16323 Начисленные

проценты к получению по лизингу равны нулю.

В случае выкупа лизингополучателем объекта лизинга до

окончания срока договора лизинга остаток на этих счетах также

равен нулю.

При возвращении объекта лизинга от

лизингополучателя, по причине нарушения условий

договора лизинга. Лизингодатель, до решения вопроса о

дальнейшей судьбе этого актива, принимает его на свой

баланс следующими бухгалтерскими проводками:

Дт 16705 Другая банковская недвижимость;

Кт 15600 Лизинг (финансовая аренда) (соответствующий

счет).

36.

Вслучае

несвоевременного

выполнения

лизингополучателем

лизинговых

платежей

в

соответствии с Положением о ненаращивании

процентов (от 24 января 2004 года, рег. № 1304)

активу

придается

статус

ненаращивания,

и

дальнейший учет актива производится в соответствии

с настоящим Положением.

Лизинг классифицируется исходя из

требований Порядка классификации качества

активов, формирования резервов, на покрытие

возможных потерь по ним (от 14 июля 2015 г.

Регистрационный № 2696)

37.

УЧЕТ ЛИЗИНГА В БАНКЕ-ЛИЗИНГОПОЛУЧАТЕЛЕВ случае участия банков в договоре лизинга в качестве лизингополучателя

учет активов, взятых в лизинг, ведется на соответствующем счете

16515 - Право на аренду и усовершенствование арендуемого объекта, а при

возникновении обязательств по лизингу на соответствующем счете

22100 - Обязательства по лизингу (финансовой аренде).

38.

При первичном признании лизингаосуществляется следующая бухгалтерская

проводка:

Дт 16515 Право на аренду и усовершенствование

арендуемого объекта;

Кт 22100 Обязательства по лизингу (финансовой

аренде) (соответствующий счет).

39.

Последующий учет лизинга в банкелизингополучателе и его оценкаПосле

первоначального

признания

объекта

лизинга

банкомлизингополучателем последующий учет

состоит из ведения учета основной

долговой

суммы

(первоначально

признанной

суммы)

и

выплаты

процентов по лизингу.

Последующий учет, по причине перехода

к лизингополучателю всех рисков,

связанных с лизингом, включает в себя

работы

по

оценке

банкомлизингополучателем объекта лизинга,

осуществлению

амортизационных

отчислений и других предусмотренных

договором расходов.

40.

При начислении процентных расходов по лизингу банкомлизингополучателем в соответствии с графиком лизинговых платежейвыполняются следующие бухгалтерские проводки

:

Дт 54198 Процентные расходы по лизингу, полученному от

других банков или Дт 54199 Процентные расходы по

лизингу, полученному от других лизингодателей;

Кт 22408 Начисленные проценты к оплате по лизингу

(финансовой аренде).

41.

Лизинговые платежи осуществляются банкомлизингополучателем следующимибухгалтерскими проводками:

Дт 22408 Начисленные проценты к оплате по

лизингу (финансовой аренде); Дт 22100

Обязательства по лизингу (финансовой аренде);

Кт Корреспондентский счет банка или Депозитный

счет лизингодателя.

Амортизационные отчисления банкализингополучателя по объекту лизинга

производятся в соответствии с требованиями

Инструкции по бухгалтерскому учету основных

средств в банках Республики Узбекистан (от 17

декабря 2004 года, № 1434), и осуществляется

следующая бухгалтерская проводка:

Дт 56626 Сумма износа по праву аренды и

усовершенствования арендуемого объекта

Кт 16519 Накопленная сумма износа по праву

аренды и усовершенствования арендуемого объекта

(контр-актив).

42.

Послеосуществления последних платежей банкомлизингополучателем остаток на личных счетах, открытых по

данным лизинговым операциям (аналитический счет), на

балансовых счетах

16515, 16519, 22100 и 22408 равен нулю, и право владения

имуществом переходит к лизингополучателю.