Право

ПравоПохожие презентации:

")

")

Таможенный менеджмент: основные понятия и определения

1.

РОССИЙСКАЯТАМОЖЕННАЯ

АКАДЕМИЯ

Лекция

по дисциплине «ТАМОЖЕННЫЙ МЕНЕДЖМЕНТ»

Тема 1.3.

ТАМОЖЕННЫЙ МЕНЕДЖМЕНТ: ОСНОВНЫЕ ПОНЯТИЯ

И ОПРЕДЕЛЕНИЯ

Преподаватель:

С.Ф, Кровш, канд. экон. наук, доцент

Санкт-Петербург

2024

2.

УЧЕБНЫЕ ВОПРОСЫ:1. Таможенное дело как объект и субъект

управления

2. Таможенный менеджмент как теория

управления таможенным делом.

ШАБЛОН ПРЕЗЕНТАЦИИ (СВЕТЛАЯ ВЕРСИЯ)

2

3.

1. ТАМОЖЕННОЕ ДЕЛО КАК ОБЪЕКТ И СУБЪЕКТУПРАВЛЕНИЯ

Таможенное

дело

специфическое

социальноэкономическое

явление,

развивающийся

институт,

представляющий собой, с одной стороны, большой, сложный,

недостаточно структурированный объект управления —

систему, а с другой — особый специальный предмет

изучения.

Одна

из

наиболее

характерных

особенностей

таможенного дела заключается в том, что оно в явном виде

содержит в себе все признаки управляемой и управляющей

систем. В первом случае речь идет об управлении

таможенным делом, о системе управления таможенным

делом. Во втором — о таможенном деле как об институте

управления, о системе таможенных методов и средств, о

таможенных органах России как инструменте таможенного

регулирования и контроля

4.

Система таможенного администрирования (СТА)Рис. 1. Таможенное дело в качестве объекта и субъекта

управления

5.

Система управления таможеннымделом представляется в данном случае

органами управления как субъектом

управления

собственно таможенным

делом как объектом управления.

Таможенное дело как объект

управления — это система таможенных

институтов, организаций (таможенных

органов),

процессов

(деятельности

таможенных

органов),

таможенных

услуг

и

таможенного

персонала.

Соответственно,

управление

таможенным

делом

—

системное

воздействие межгосударственных

и

государственных органов на таможенные

институты,

организации,

процессы,

таможенные услуги и таможенный

персонал для достижения поставленных

целей.

6.

Таможенноедело

как

система управления имеет в

своем составе две базовые

подсистемы:

собственно,

таможенное

дело

как

управляющую

подсистему;

сферу ВЭД как объект

управления.

7.

Таможенное дело каксубъект управления

• это система управления

сферой ВЭД, участниками ВЭД,

товарами и транспортными

средствами, перемещаемыми

через таможенную границу т.

е. объектами управления.

Такое управление

осуществляется в форме

таможенного регулирования

и контроля; шире — это

система таможенного

администрирования (СТА).

8.

В общем случаеадминистрирование

• это деятельность по руководству

порученным участком работы

посредством административных

методов управления.

Административные, или

административноуправленческие,

• Методы — способы воздействия

на управляемый объект в целях

обеспечения однозначного

поведения и действия

исполнителей в сложившейся

ситуации.

9.

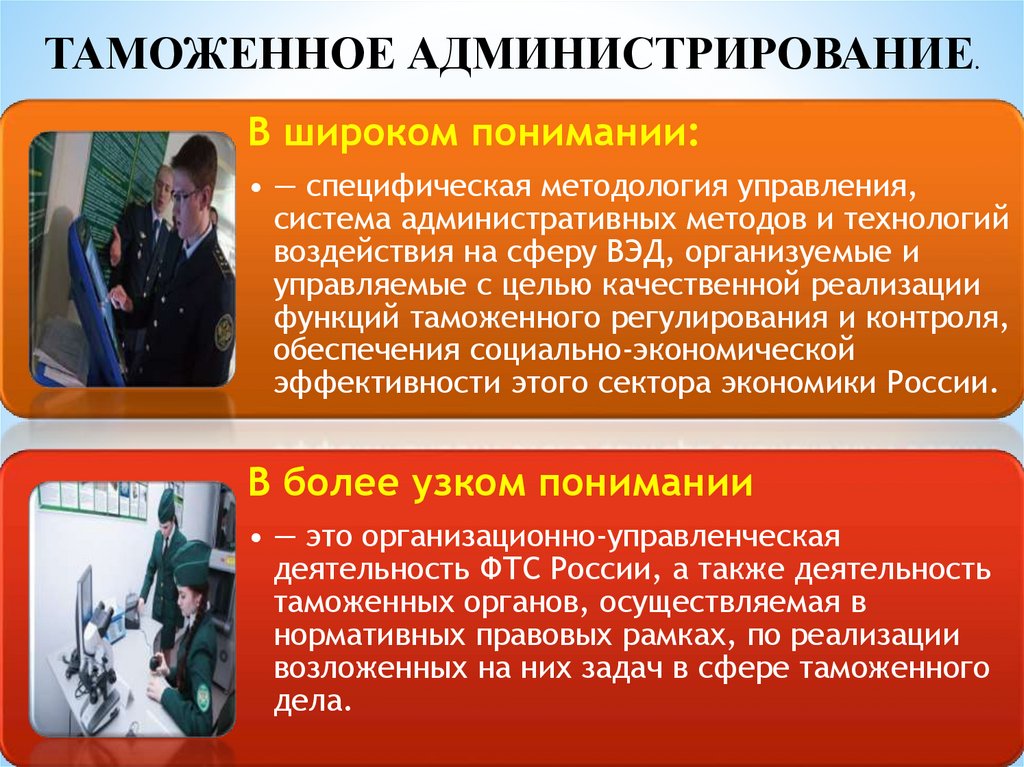

ТАМОЖЕННОЕ АДМИНИСТРИРОВАНИЕ.В широком понимании:

• — специфическая методология управления,

система административных методов и технологий

воздействия на сферу ВЭД, организуемые и

управляемые с целью качественной реализации

функций таможенного регулирования и контроля,

обеспечения социально-экономической

эффективности этого сектора экономики России.

В более узком понимании

• — это организационно-управленческая

деятельность ФТС России, а также деятельность

таможенных органов, осуществляемая в

нормативных правовых рамках, по реализации

возложенных на них задач в сфере таможенного

дела.

10.

ТАКИМ ОБРАЗОМ,ТАМОЖЕННОЕ АДМИНИСТРИРОВАНИЕ

• — это система административных методов и

технологий воздействия на сферу ВЭД, организуемая и

управляемая с целью обеспечения социальноэкономической эффективности этого сектора

экономики.

• (В самом общем виде сущность таможенного

администрирования определяется в Регламенте

Федеральной таможенной службы (Приказ ФТС России

от 26.12.2012 № 2656), устанавливающем общие

правила организации деятельности ФТС России по

реализации полномочий, отнесенных в соответствии с

законодательством РФ к компетенции ФТС России, и

взаимодействия ФТС России с иными федеральными

органами исполнительной власти. Наряду с

регламентом ФТС России в порядке и сроки,

устанавливаемые Правительством РФ, осуществляет

разработку административных регламентов

исполнения государственных функций и

предоставления государственных услуг, которые

определяют административные процедуры,

обеспечивающие осуществление функций ФТС России,

эффективную работу его главных управлений

(управлений) и должностных лиц, реализацию прав

граждан)).

11.

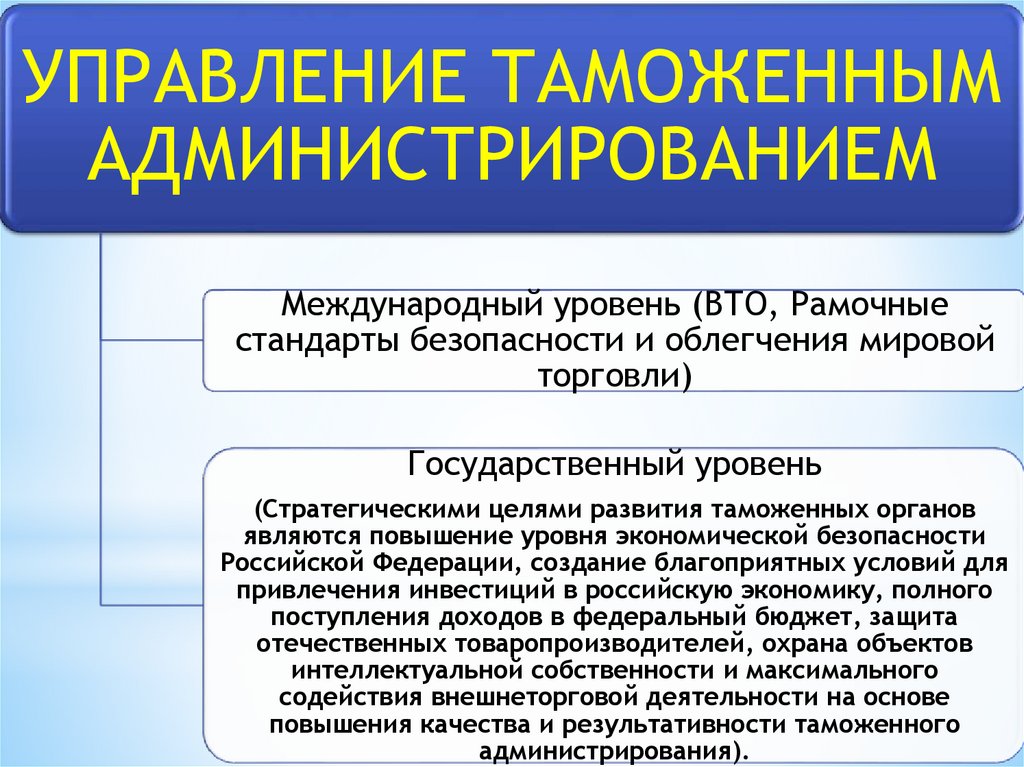

УПРАВЛЕНИЕ ТАМОЖЕННЫМАДМИНИСТРИРОВАНИЕМ

Международный уровень (ВТО, Рамочные

стандарты безопасности и облегчения мировой

торговли)

Государственный уровень

(Стратегическими целями развития таможенных органов

являются повышение уровня экономической безопасности

Российской Федерации, создание благоприятных условий для

привлечения инвестиций в российскую экономику, полного

поступления доходов в федеральный бюджет, защита

отечественных товаропроизводителей, охрана объектов

интеллектуальной собственности и максимального

содействия внешнеторговой деятельности на основе

повышения качества и результативности таможенного

администрирования).

12.

13.

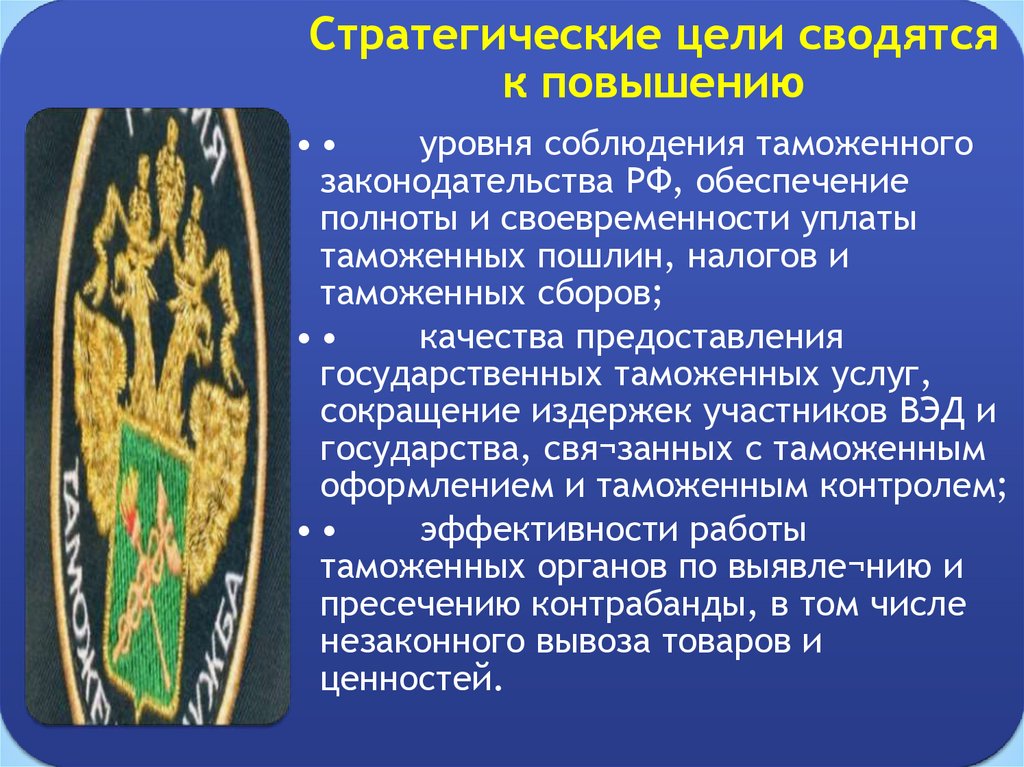

Стратегические цели сводятсяк повышению

•

уровня соблюдения таможенного

законодательства РФ, обеспечение

полноты и своевременности уплаты

таможенных пошлин, налогов и

таможенных сборов;

•

качества предоставления

государственных таможенных услуг,

сокращение издержек участников ВЭД и

государства, свя¬занных с таможенным

оформлением и таможенным контролем;

•

эффективности работы

таможенных органов по выявле¬нию и

пресечению контрабанды, в том числе

незаконного вывоза товаров и

ценностей.

14.

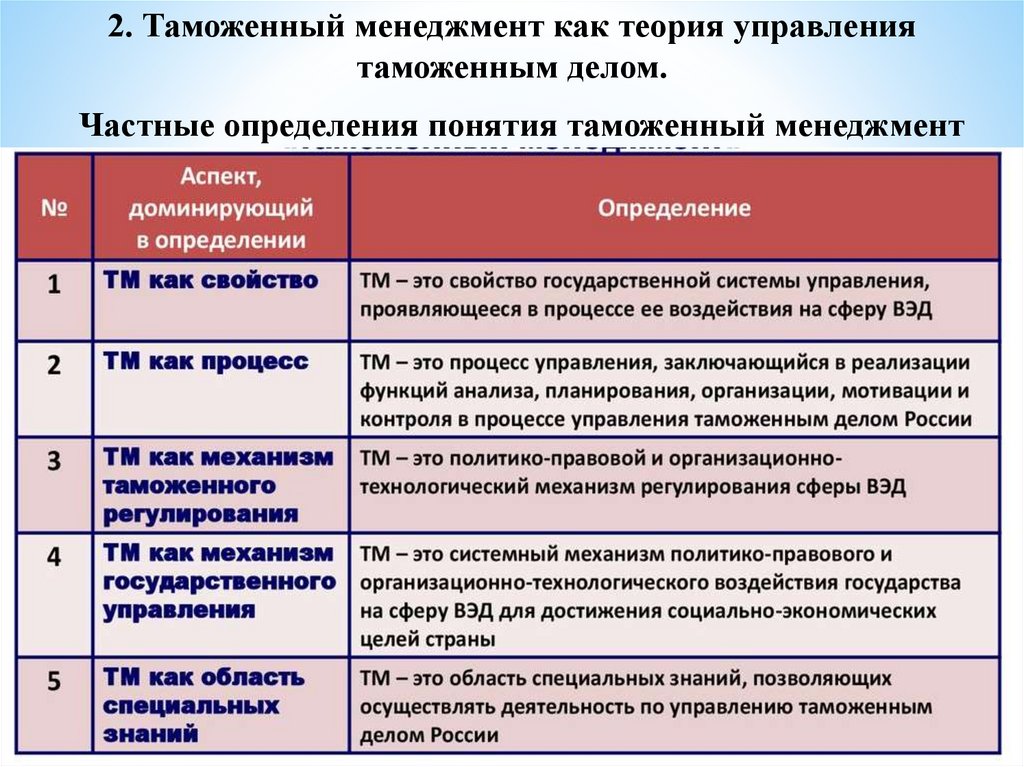

2. Таможенный менеджмент как теория управлениятаможенным делом.

Частные определения понятия таможенный менеджмент

15.

16.

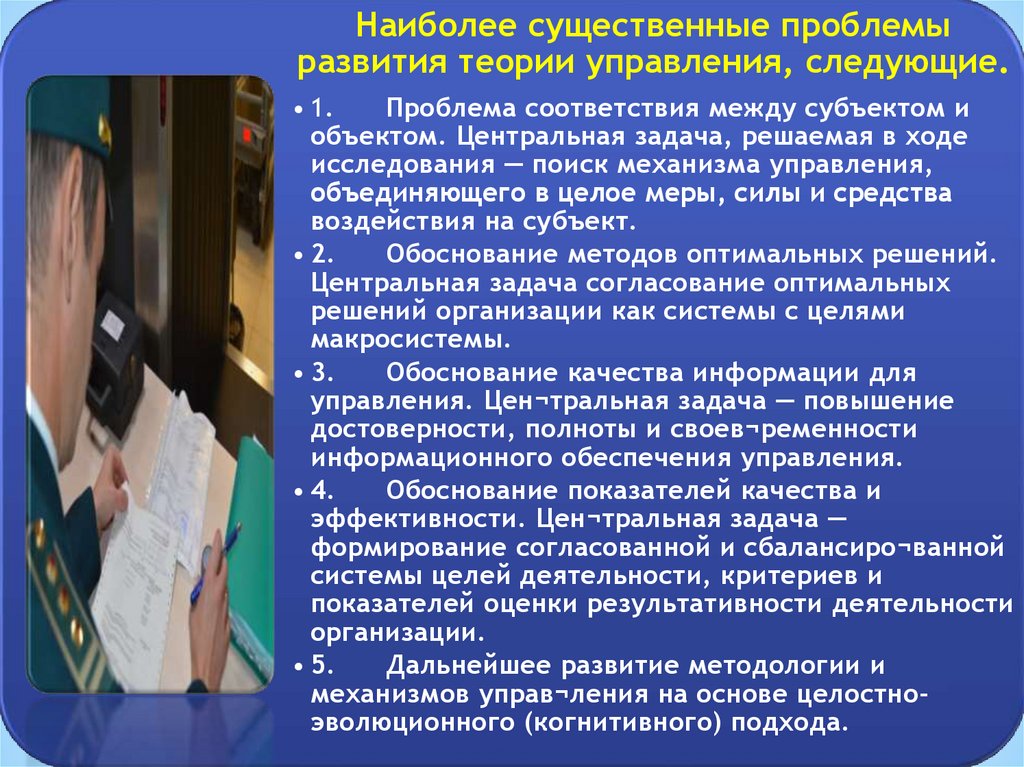

Наиболее существенные проблемыразвития теории управления, следующие.

• 1.

Проблема соответствия между субъектом и

объектом. Центральная задача, решаемая в ходе

исследования — поиск механизма управления,

объединяющего в целое меры, силы и средства

воздействия на субъект.

• 2.

Обоснование методов оптимальных решений.

Центральная задача согласование оптимальных

решений организации как системы с целями

макросистемы.

• 3.

Обоснование качества информации для

управления. Цен¬тральная задача — повышение

достоверности, полноты и своев¬ременности

информационного обеспечения управления.

• 4.

Обоснование показателей качества и

эффективности. Цен¬тральная задача —

формирование согласованной и сбалансиро¬ванной

системы целей деятельности, критериев и

показателей оценки результативности деятельности

организации.

• 5.

Дальнейшее развитие методологии и

механизмов управ¬ления на основе целостноэволюционного (когнитивного) подхода.

17.

Наиболее актуальными проблемами в теорииуправления таможенными органами являются

следующие:

формирование базовой идеи института

таможенного дела посредством интеграции идей

таможенного администрирования, таможенной

логистики и маркетинга таможенных услуг;

•

формирование теории управления таможенным

делом (таможенного менеджмента) на основе

интегративной модели сервисно-ориентированного

администрирования;

•

формирование согласованной и

сбалансированной системы целей, критериев и

показателей оценки результативности дея¬тельности

таможенных органов;

•

формирование системы показателей, критериев и

мето¬дического инструментария оценки

эффективности деятельности руководителей

таможенных органов и их структурных подразделений;

•

развитие методической и программнотехнической базы для автоматизированного решения

управленческих задач;

•

повышение качества информации, развитие

технологии для осуществления информационноаналитической и управленческой деятельности.

•