Финансы

ФинансыПохожие презентации:

Денежная система государства, ее элементы и взаимосвязи между ними Виды и функции денег. Современные деньги России

1.

ФГБОУ ВО «ЧЕЧЕНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ им. А.А.КАДЫРОВА»

Денежная система государства, ее

элементы и взаимосвязи между

ними

Виды и функции денег. Современные деньги России.

Эмиссия денег.

Покупательная способность денег. Инфляция и дефляция.

Инвестиции, как инструмент защиты от инфляции

Личное финансовое планирование

2.

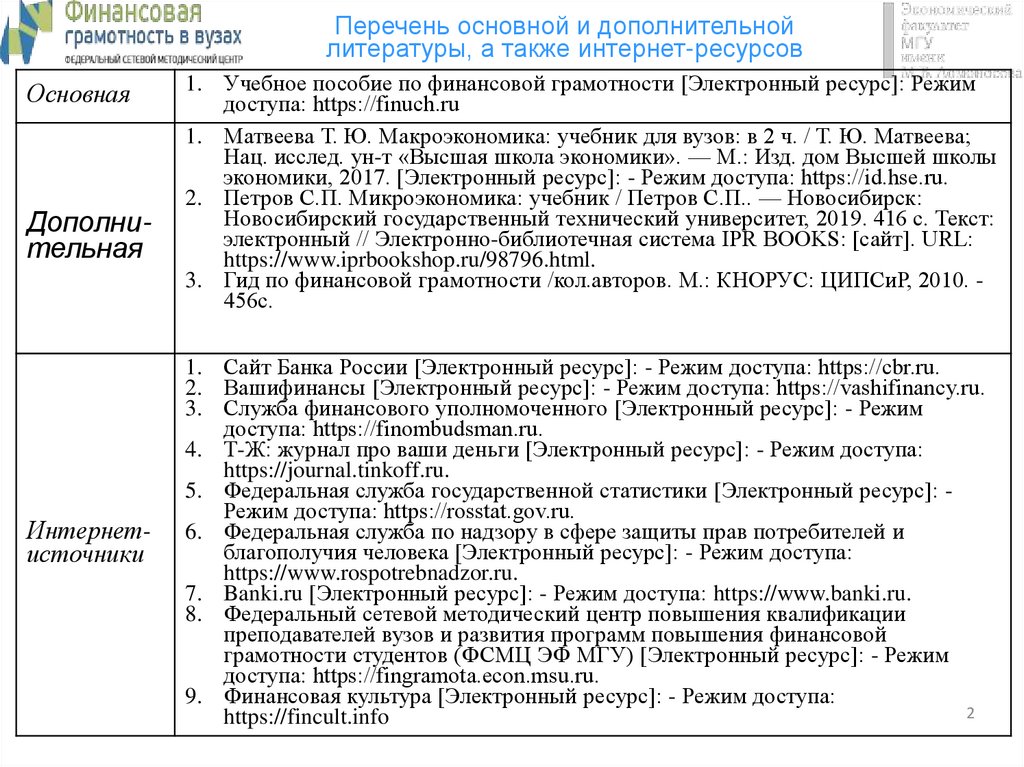

Перечень основной и дополнительнойлитературы, а также интернет-ресурсов

Основная

Дополнительная

Интернетисточники

1. Учебное пособие по финансовой грамотности [Электронный ресурс]: Режим

доступа: https://finuch.ru

1. Матвеева Т. Ю. Макроэкономика: учебник для вузов: в 2 ч. / Т. Ю. Матвеева;

Нац. исслед. ун-т «Высшая школа экономики». — М.: Изд. дом Высшей школы

экономики, 2017. [Электронный ресурс]: - Режим доступа: https://id.hse.ru.

2. Петров С.П. Микроэкономика: учебник / Петров С.П.. — Новосибирск:

Новосибирский государственный технический университет, 2019. 416 c. Текст:

электронный // Электронно-библиотечная система IPR BOOKS: [сайт]. URL:

https://www.iprbookshop.ru/98796.html.

3. Гид по финансовой грамотности /кол.авторов. М.: КНОРУС: ЦИПСиР, 2010. 456с.

1. Сайт Банка России [Электронный ресурс]: - Режим доступа: https://cbr.ru.

2. Вашифинансы [Электронный ресурс]: - Режим доступа: https://vashifinancy.ru.

3. Служба финансового уполномоченного [Электронный ресурс]: - Режим

доступа: https://finombudsman.ru.

4. Т-Ж: журнал про ваши деньги [Электронный ресурс]: - Режим доступа:

https://journal.tinkoff.ru.

5. Федеральная служба государственной статистики [Электронный ресурс]: Режим доступа: https://rosstat.gov.ru.

6. Федеральная служба по надзору в сфере защиты прав потребителей и

благополучия человека [Электронный ресурс]: - Режим доступа:

https://www.rospotrebnadzor.ru.

7. Banki.ru [Электронный ресурс]: - Режим доступа: https://www.banki.ru.

8. Федеральный сетевой методический центр повышения квалификации

преподавателей вузов и развития программ повышения финансовой

грамотности студентов (ФСМЦ ЭФ МГУ) [Электронный ресурс]: - Режим

доступа: https://fingramota.econ.msu.ru.

9. Финансовая культура [Электронный ресурс]: - Режим доступа:

2

https://fincult.info

3.

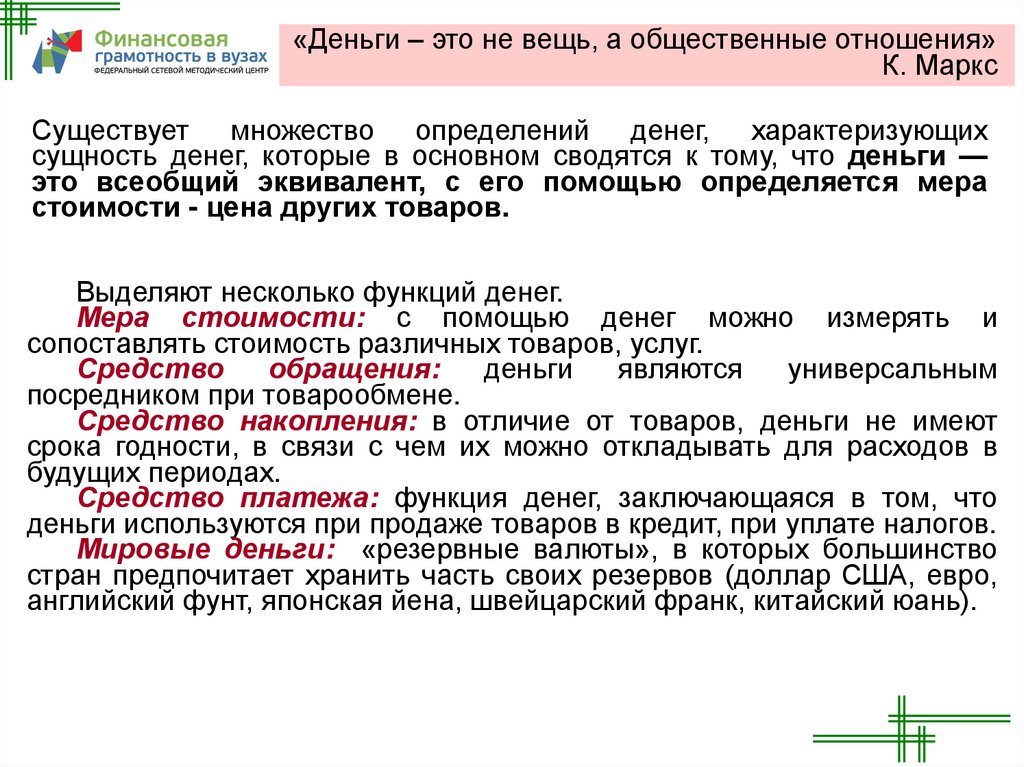

«Деньги – это не вещь, а общественные отношения»К. Маркс

Существует множество определений денег, характеризующих

сущность денег, которые в основном сводятся к тому, что деньги —

это всеобщий эквивалент, с его помощью определяется мера

стоимости - цена других товаров.

Выделяют несколько функций денег.

Мера стоимости: с помощью денег можно измерять и

сопоставлять стоимость различных товаров, услуг.

Средство

обращения:

деньги

являются

универсальным

посредником при товарообмене.

Средство накопления: в отличие от товаров, деньги не имеют

срока годности, в связи с чем их можно откладывать для расходов в

будущих периодах.

Средство платежа: функция денег, заключающаяся в том, что

деньги используются при продаже товаров в кредит, при уплате налогов.

Мировые деньги: «резервные валюты», в которых большинство

стран предпочитает хранить часть своих резервов (доллар США, евро,

английский фунт, японская йена, швейцарский франк, китайский юань).

4.

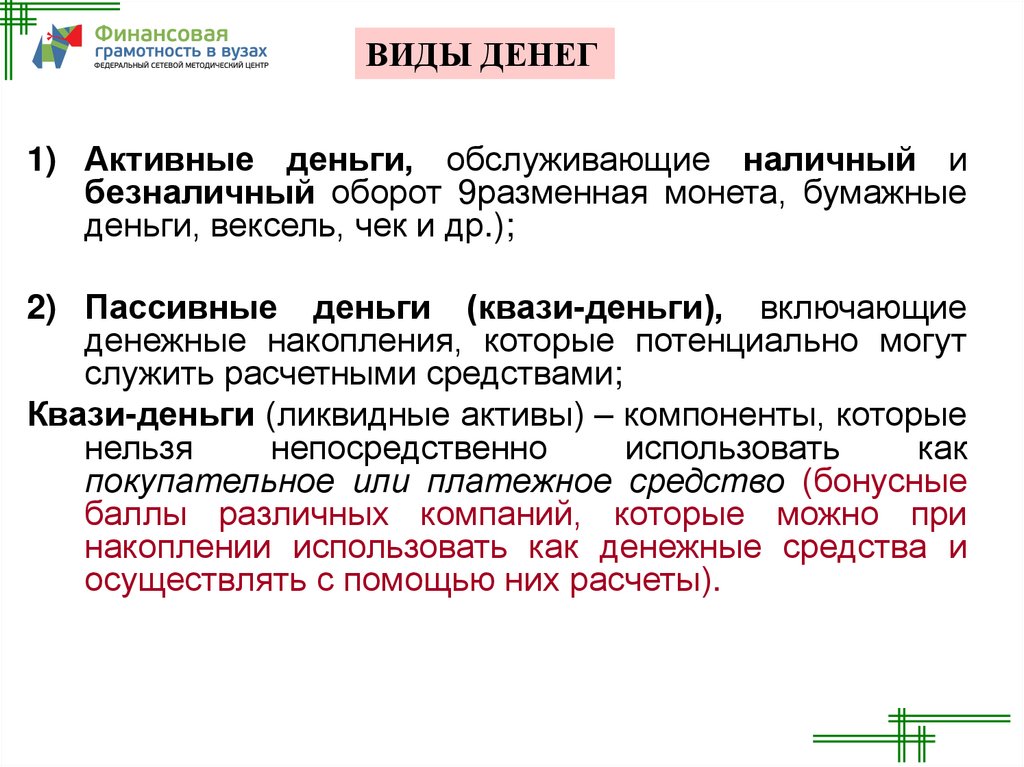

ВИДЫ ДЕНЕГ1) Активные деньги, обслуживающие наличный и

безналичный оборот 9разменная монета, бумажные

деньги, вексель, чек и др.);

2) Пассивные деньги (квази-деньги), включающие

денежные накопления, которые потенциально могут

служить расчетными средствами;

Квази-деньги (ликвидные активы) – компоненты, которые

нельзя

непосредственно

использовать

как

покупательное или платежное средство (бонусные

баллы различных компаний, которые можно при

накоплении использовать как денежные средства и

осуществлять с помощью них расчеты).

5.

Классификациявекселей

Форма векселя

Простой, переводной

Сделка, лежащая в основе

Коммерческий, финансовый,

дружеский, бронзовый

Векселедатель (эмитент)

Казначейский, муницип.,

корпоративный, банковский

Срок платежа

Срок по предъявлении,

на определенный день и т.д.

Способ получения дохода

Дисконтный, процентный

6. Схема использования векселя для взаиморасчетов

Вексельная суммаБанквекселедатель

В

Предприятие А Предприятие

2-й векселе1-й векселедержатель

держатель

Предъявление векселя к платежу

Предприятие С

3-й векселедержатель

7. Схема движения банковского сертификата

Денежныесредства

Первый

владелец

Банк

сертификат

Передача

по цессии

Второй

владелец

Погашение сертификата в банке

Передача

по цессии

n-ый

владелец

8.

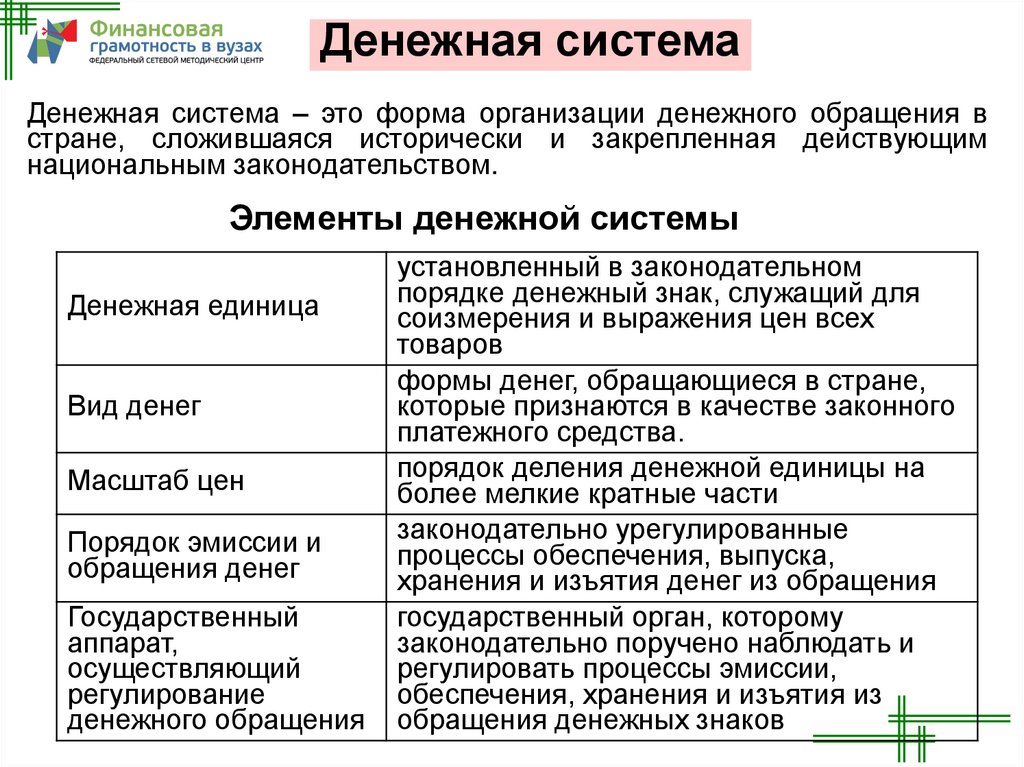

Денежная системаДенежная система – это форма организации денежного обращения в

стране, сложившаяся исторически и закрепленная действующим

национальным законодательством.

Элементы денежной системы

Денежная единица

Вид денег

Масштаб цен

Порядок эмиссии и

обращения денег

Государственный

аппарат,

осуществляющий

регулирование

денежного обращения

установленный в законодательном

порядке денежный знак, служащий для

соизмерения и выражения цен всех

товаров

формы денег, обращающиеся в стране,

которые признаются в качестве законного

платежного средства.

порядок деления денежной единицы на

более мелкие кратные части

законодательно урегулированные

процессы обеспечения, выпуска,

хранения и изъятия денег из обращения

государственный орган, которому

законодательно поручено наблюдать и

регулировать процессы эмиссии,

обеспечения, хранения и изъятия из

обращения денежных знаков

9.

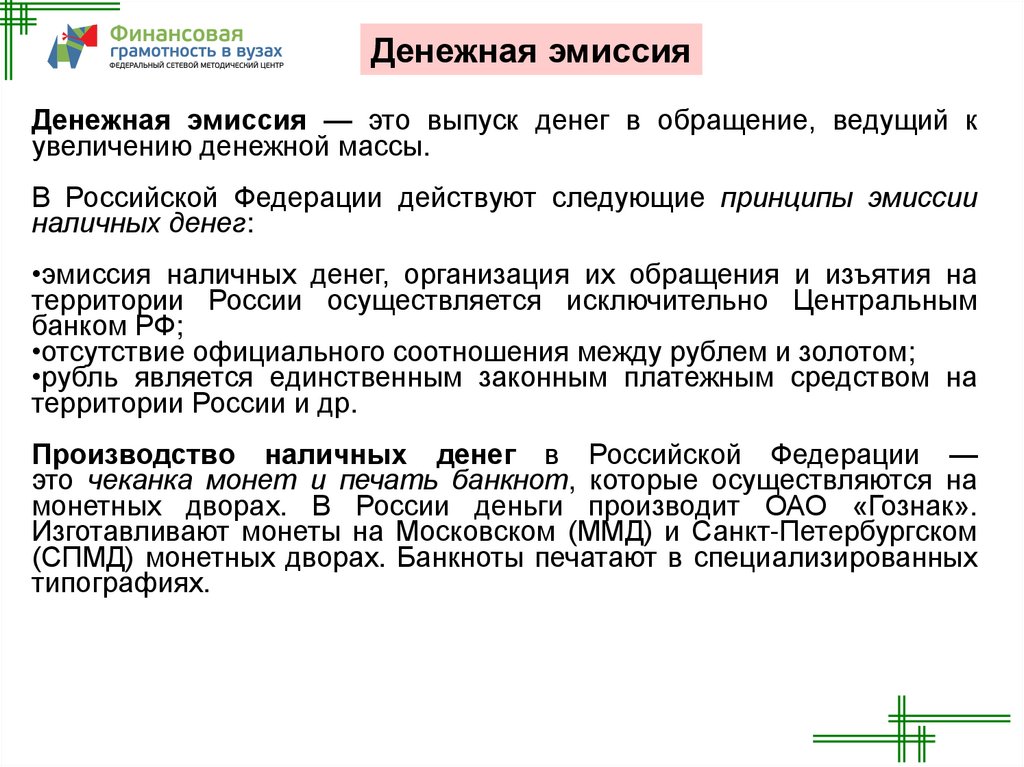

Денежная эмиссияДенежная эмиссия — это выпуск денег в обращение, ведущий к

увеличению денежной массы.

В Российской Федерации действуют следующие принципы эмиссии

наличных денег:

•эмиссия наличных денег, организация их обращения и изъятия на

территории России осуществляется исключительно Центральным

банком РФ;

•отсутствие официального соотношения между рублем и золотом;

•рубль является единственным законным платежным средством на

территории России и др.

Производство наличных денег в Российской Федерации —

это чеканка монет и печать банкнот, которые осуществляются на

монетных дворах. В России деньги производит ОАО «Гознак».

Изготавливают монеты на Московском (ММД) и Санкт-Петербургском

(СПМД) монетных дворах. Банкноты печатают в специализированных

типографиях.

10.

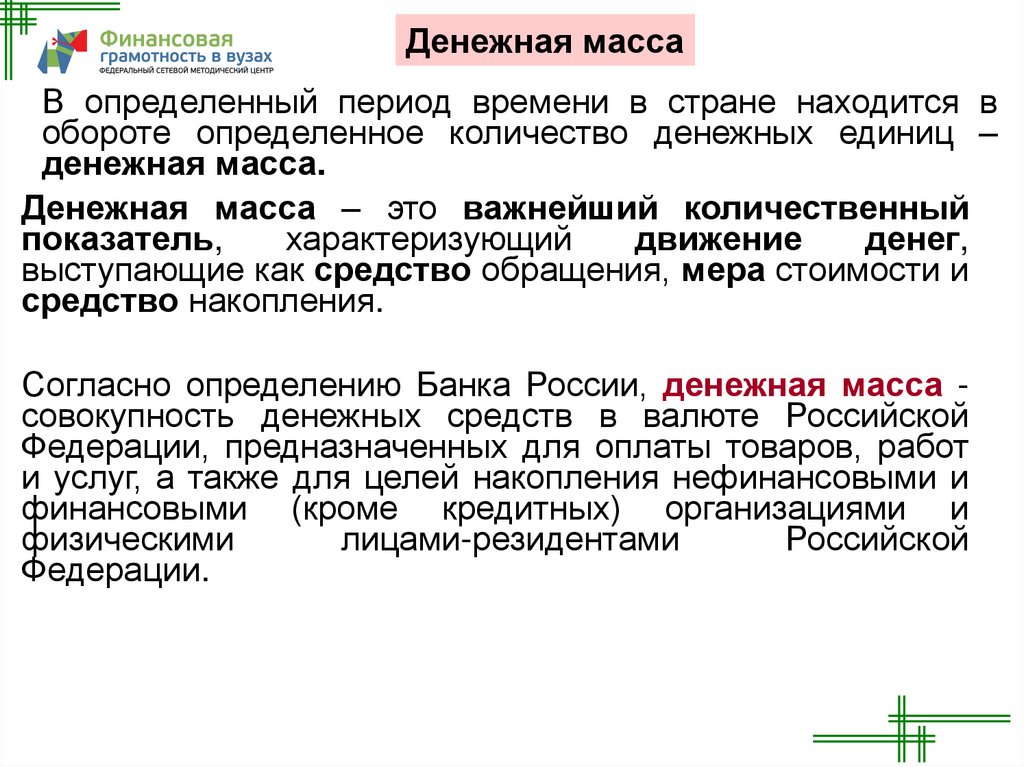

Денежная массаВ определенный период времени в стране находится в

обороте определенное количество денежных единиц –

денежная масса.

Денежная масса – это важнейший количественный

показатель,

характеризующий

движение

денег,

выступающие как средство обращения, мера стоимости и

средство накопления.

Согласно определению Банка России, денежная масса совокупность денежных средств в валюте Российской

Федерации, предназначенных для оплаты товаров, работ

и услуг, а также для целей накопления нефинансовыми и

финансовыми (кроме кредитных) организациями и

физическими

лицами-резидентами

Российской

Федерации.

11.

Инфляция — это устойчивое повышение общего уровняцен на товары и услуги в экономике. Обратный процесс —

снижение общего уровня цен — называют дефляцией.

12.

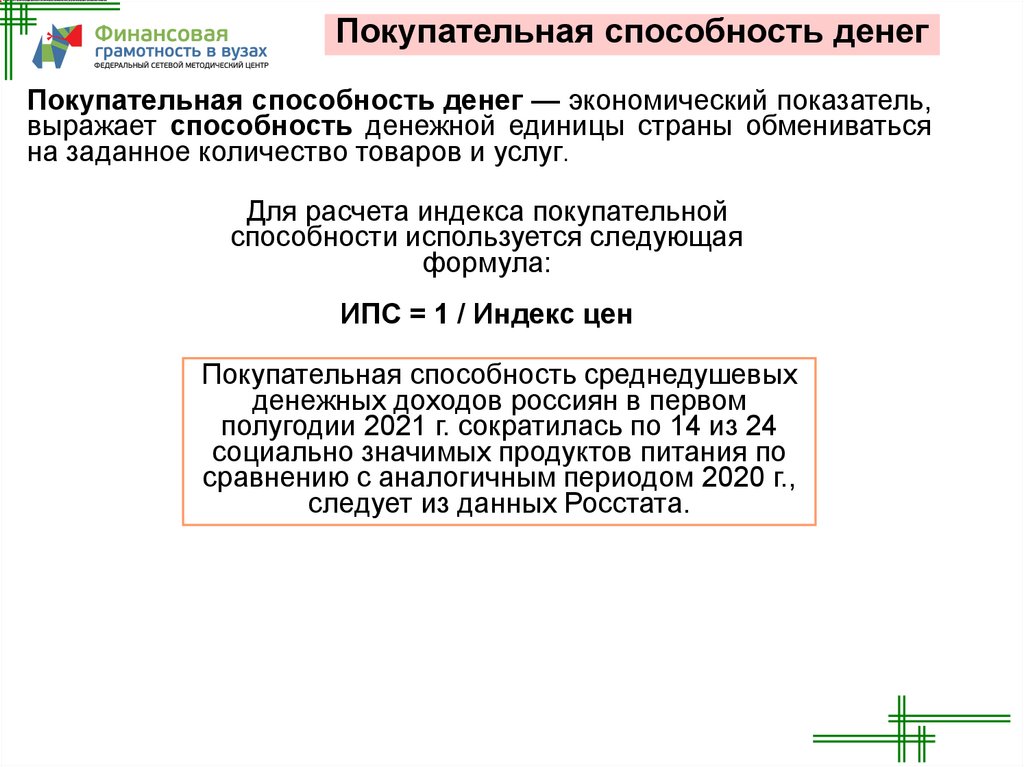

Покупательная способность денегПокупательная способность денег — экономический показатель,

выражает способность денежной единицы страны обмениваться

на заданное количество товаров и услуг.

Для расчета индекса покупательной

способности используется следующая

формула:

ИПС = 1 / Индекс цен

Покупательная способность среднедушевых

денежных доходов россиян в первом

полугодии 2021 г. сократилась по 14 из 24

социально значимых продуктов питания по

сравнению с аналогичным периодом 2020 г.,

следует из данных Росстата.

13.

Личный бюджет: общие положенияФинансовое планирование – это процесс составления, контроля исполнения

и при необходимости корректировки финансового плана, с учетом текущего

финансового состояния человека или семьи, влияния инфляции, а также с

учетом экономической ситуации в регионе проживания и возможных

изменений жизненных приоритетов человека (семьи) в течение жизни.

Цель финансового планирования обеспечение финансового благополучия

(личного и семейного) и финансовой независимости в течение всей жизни. В

зависимости от горизонтов планирования выделяют:

Любой бюджет - отдельного человека, семьи, фирмы или государства - это система записей

о доходах и расходах. Более точно - это план доходов и расходов на определенный период, а

также информация о фактических доходах и расходах, то есть об исполнении бюджета.

Краткосрочные цели

(до 1 года)

Среднесрочные цели

(1-10 лет)

Долгосрочные цели

(более 10 лет)

Направлены на решение текущих финансовых

задач.

Направлены на решение финансовых задач,

связанных с крупными приобретениями. Их

достижение обеспечивается умением формировать

сбережения

Направлены на создание накоплений,

обеспечивающих финансовое благополучие и

финансовую независимость в старости

14.

Составление бюджета является ключевым шагом формированияфинансового плана. Можно выделить несколько этапов ведения

бюджета:

Постановка целей.

Доходная часть бюджета.

Расходная часть бюджета.

Составление и ведение бюджета (финансовое планирование).

Анализ бюджета.

Доходы любой семьи можно разделить на 5 составляющих:

• Зарплата членов семьи, которые являются наёмными работниками.

•дедушек,

Социальные выплаты от государства, например, пенсии бабушек и

пособия на рождение детей, социальная помощь инвалидам.

•семьиДоходы

от предпринимательской деятельности, если кто-то из членов

занимается бизнесом или владеет долей в частной компании.

•• Доходы

от продажи собственности или сдачи её в аренду.

Прочие доходы. К ним, в частности, относятся доходы от инвестиций

семейных сбережений в ценные бумаги и другие активы. Это могут быть также

доходы в натуральной форме (неденежные) от ведения приусадебного

хозяйства.

15.

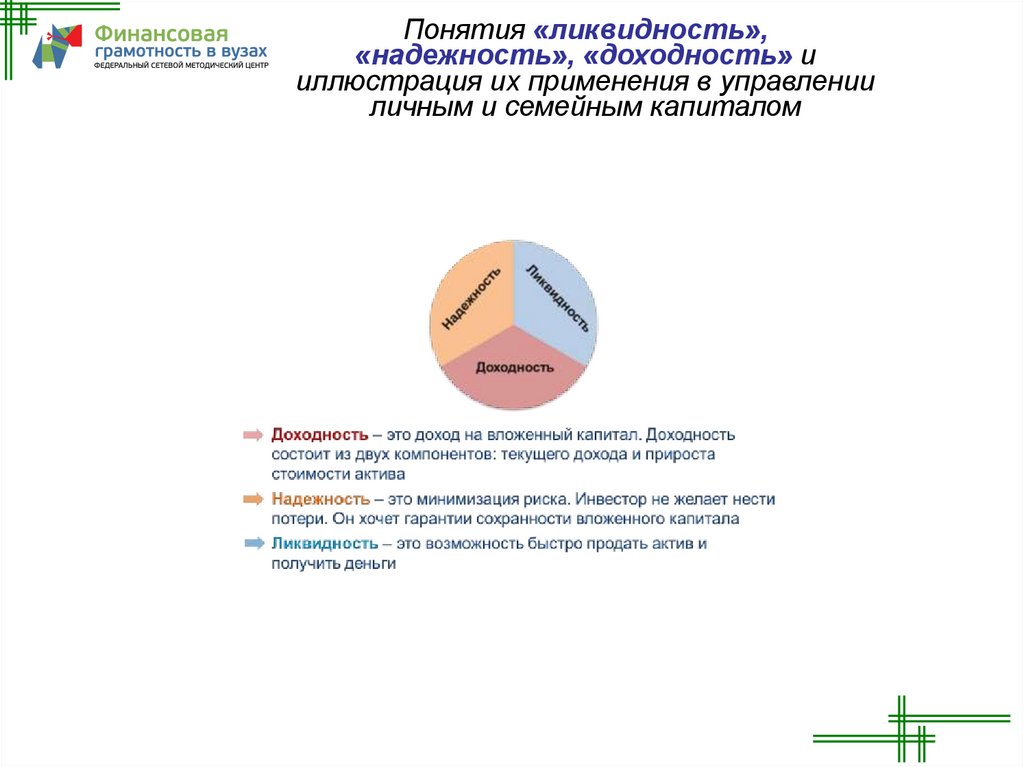

Понятия «ликвидность»,«надежность», «доходность» и

иллюстрация их применения в управлении

личным и семейным капиталом

16.

Защита от инфляции с использованиембанковских депозитов

При какой инфляции будет выгодно положить ваши сбережения в

надежный банк?

Процентная ставка по сбережениям (их доходность) может оказаться ниже

темпов роста цен, однако даже в таком случае лучше компенсировать

инфляцию частично, чем не компенсировать ее вовсе.

Предположим, что темп инфляции составляет 4%, а ставка по вкладу в банке –

6%. В такой ситуации ваш доход будет примерно равен 2% (как и реальная

ставка процента). В этом случае, необходимо понимать, что выгода может

состоять не только в увеличении доходов, но и в уменьшении потерь – в случае,

если инфляция составит 10%, то при ставке в 6% ваш итоговый доход будет

отрицательным и потери составят 4 процента. Но если держать наличные

деньги, то вы потеряете уже не 4, а целых 10 процентов. Таким образом, при

любой инфляции будет выгоднее положить деньги под процент, а не держать

наличные деньги

17.

Практическая частьЗадача 1.

В таблице 1 собраны доходы семьи (для удобства в таблице 1

данные представлены в квартальном виде, а также выделены

цветом годовые значения). В семье работает только глава семьи,

который трудится на трех работах. Для определенности будем

считать, что глава семьи — преподаватель в одном из столичных

вузов (постоянная работа 1), подрабатывает в другом столичном

вузе из первой двадцатки (постоянная работа 2), а также является

экспертом, выполняющим за вознаграждение определенные

экспертизы инвестиционных проектов для крупной

производственной компании (временная работа), также имеются

случайные заработки, например, репетиторство, гранты (случайная

работа). Доходы представлены по кварталам до вычетов налогов .

Задание:

Что можно сказать о структуре доходов

домохозяйства Ивановых на основе таблицы 1?

Какие изменения в ней произошли?

Вы считаете, что изменения эти позитивные или

негативные?

Аргументируйте свой ответ.

18.

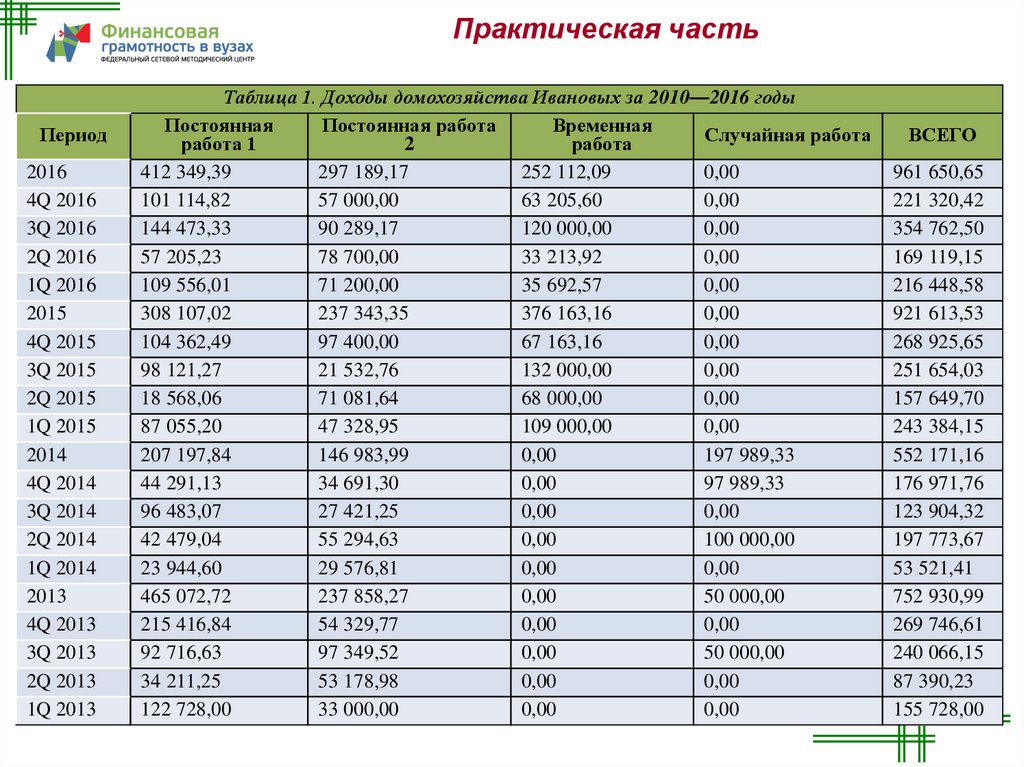

Практическая частьПериод

2016

4Q 2016

3Q 2016

2Q 2016

1Q 2016

2015

4Q 2015

3Q 2015

2Q 2015

1Q 2015

2014

4Q 2014

3Q 2014

2Q 2014

1Q 2014

2013

4Q 2013

3Q 2013

2Q 2013

1Q 2013

Таблица 1. Доходы домохозяйства Ивановых за 2010—2016 годы

Постоянная

Постоянная работа

Временная

Случайная работа

работа 1

2

работа

412 349,39

297 189,17

252 112,09

0,00

101 114,82

57 000,00

63 205,60

0,00

144 473,33

90 289,17

120 000,00

0,00

57 205,23

78 700,00

33 213,92

0,00

109 556,01

71 200,00

35 692,57

0,00

308 107,02

237 343,35

376 163,16

0,00

104 362,49

97 400,00

67 163,16

0,00

98 121,27

21 532,76

132 000,00

0,00

18 568,06

71 081,64

68 000,00

0,00

87 055,20

47 328,95

109 000,00

0,00

207 197,84

146 983,99

0,00

197 989,33

44 291,13

34 691,30

0,00

97 989,33

96 483,07

27 421,25

0,00

0,00

42 479,04

55 294,63

0,00

100 000,00

23 944,60

29 576,81

0,00

0,00

465 072,72

237 858,27

0,00

50 000,00

215 416,84

54 329,77

0,00

0,00

92 716,63

97 349,52

0,00

50 000,00

34 211,25

53 178,98

0,00

0,00

122 728,00

33 000,00

0,00

0,00

ВСЕГО

961 650,65

221 320,42

354 762,50

169 119,15

216 448,58

921 613,53

268 925,65

251 654,03

157 649,70

243 384,15

552 171,16

176 971,76

123 904,32

197 773,67

53 521,41

752 930,99

269 746,61

240 066,15

87 390,23

155 728,00

19.

Практическая частьПериод

Таблица 1. Доходы домохозяйства Ивановых за 2010—2016 годы

Постоянная работа

Постоянная работа 2

Временная работа

Случайная работа

1

ВСЕГО

2012

4Q 2012

3Q 2012

2Q 2012

1Q 2012

405 273,78

223 712,73

17 530,65

40 597,90

123 432,50

241 436,98

34 640,41

110 195,22

51 954,76

44 646,59

0,00

0,00

0,00

0,00

0,00

146 984,00

0,00

0,00

146 984,00

0,00

2011

519 777,60

394 755,28

0,00

146 984,00

4Q 2011

3Q 2011

2Q 2011

1Q 2011

2010

4Q 2010

3Q 2010

2Q 2010

217 724,78

121 766,42

93 328,40

86 958,00

293 476,52

58 038,39

135 493,68

45 363,91

51 025,00

118 030,28

130 175,00

95 525,00

395 750,00

103 450,00

109 500,00

118 200,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

146 984,00

0,00

0,00

0,00

0,00

0,00

793 694,76

258 353,14

127 725,87

239 536,66

168 079,09

1 061 516,8

8

268 749,78

239 796,70

370 487,40

182 483,00

689 226,52

161 488,39

244 993,68

163 563,91

1Q 2010

54 580,54

64 600,00

0,00

0,00

119 180,54

20.

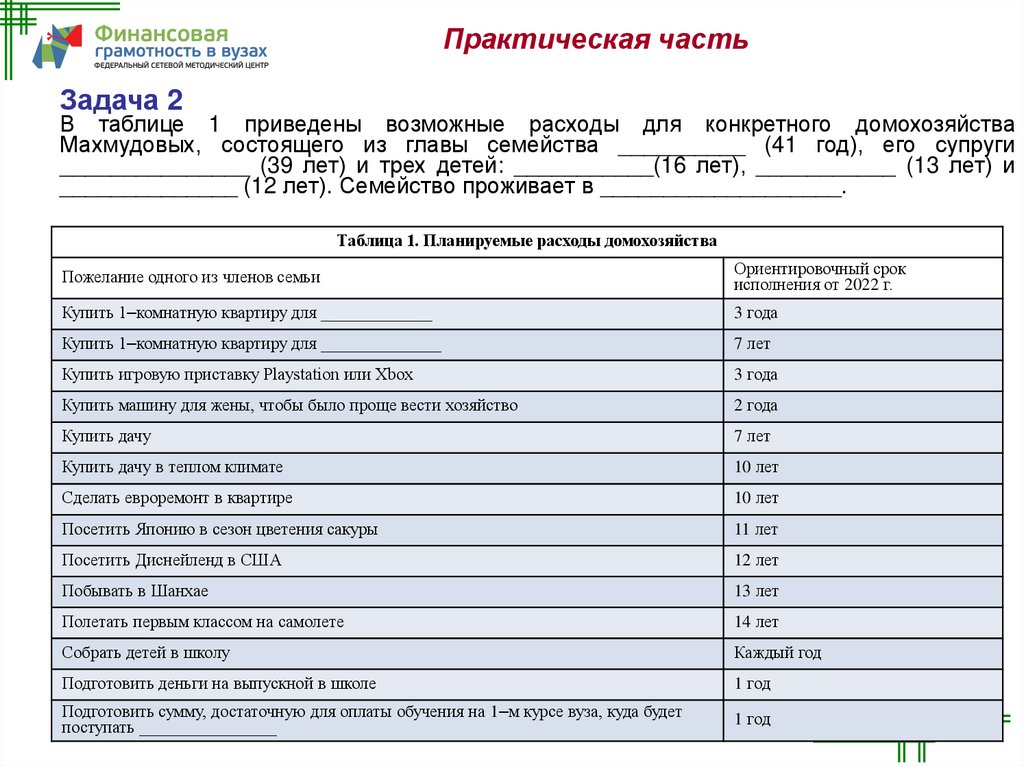

Практическая частьЗадача 2

В таблице 1 приведены возможные расходы для конкретного домохозяйства

Махмудовых, состоящего из главы семейства __________ (41 год), его супруги

_______________ (39 лет) и трех детей: ___________(16 лет), ___________ (13 лет) и

______________ (12 лет). Семейство проживает в ___________________.

Таблица 1. Планируемые расходы домохозяйства

Пожелание одного из членов семьи

Ориентировочный срок

исполнения от 2022 г.

Купить 1–комнатную квартиру для _____________

3 года

Купить 1–комнатную квартиру для ______________

7 лет

Купить игровую приставку Playstation или Xbox

3 года

Купить машину для жены, чтобы было проще вести хозяйство

2 года

Купить дачу

7 лет

Купить дачу в теплом климате

10 лет

Сделать евроремонт в квартире

10 лет

Посетить Японию в сезон цветения сакуры

11 лет

Посетить Диснейленд в США

12 лет

Побывать в Шанхае

13 лет

Полетать первым классом на самолете

14 лет

Собрать детей в школу

Каждый год

Подготовить деньги на выпускной в школе

1 год

Подготовить сумму, достаточную для оплаты обучения на 1–м курсе вуза, куда будет

поступать ________________

1 год

21.

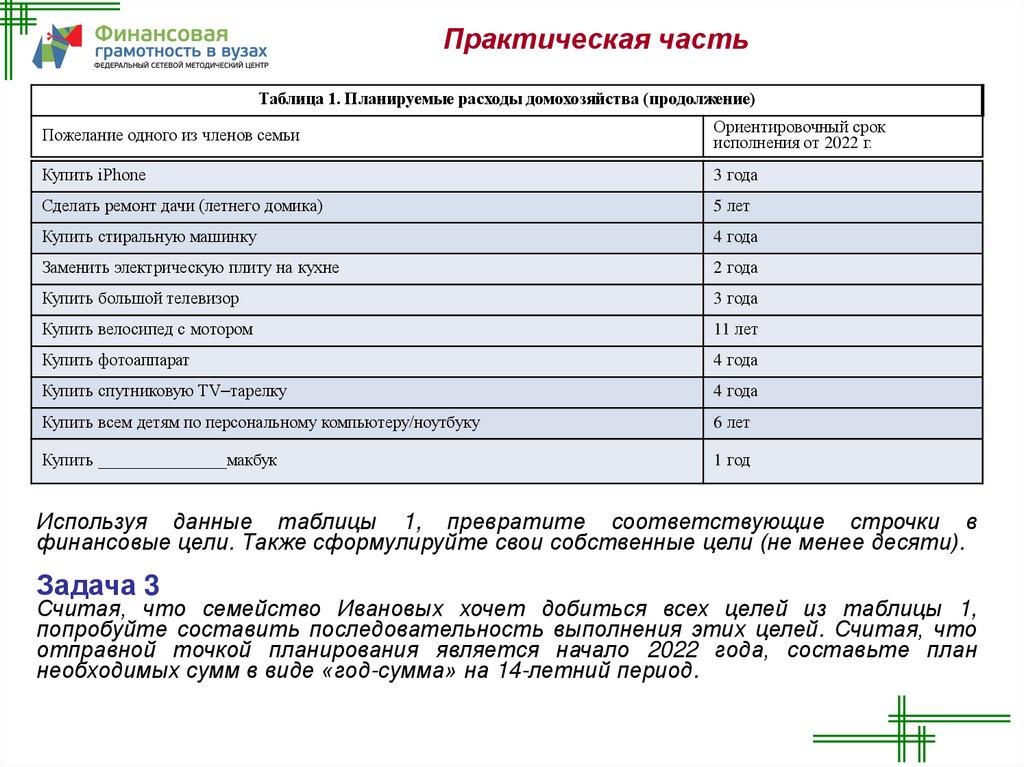

Практическая частьТаблица 1. Планируемые расходы домохозяйства (продолжение)

Пожелание одного из членов семьи

Ориентировочный срок

исполнения от 2022 г.

Купить iPhone

3 года

Сделать ремонт дачи (летнего домика)

5 лет

Купить стиральную машинку

4 года

Заменить электрическую плиту на кухне

2 года

Купить большой телевизор

3 года

Купить велосипед с мотором

11 лет

Купить фотоаппарат

4 года

Купить спутниковую TV–тарелку

4 года

Купить всем детям по персональному компьютеру/ноутбуку

6 лет

Купить _______________макбук

1 год

Используя данные таблицы 1, превратите соответствующие строчки в

финансовые цели. Также сформулируйте свои собственные цели (не менее десяти).

Задача 3

Считая, что семейство Ивановых хочет добиться всех целей из таблицы 1,

попробуйте составить последовательность выполнения этих целей. Считая, что

отправной точкой планирования является начало 2022 года, составьте план

необходимых сумм в виде «год-сумма» на 14-летний период.

22.

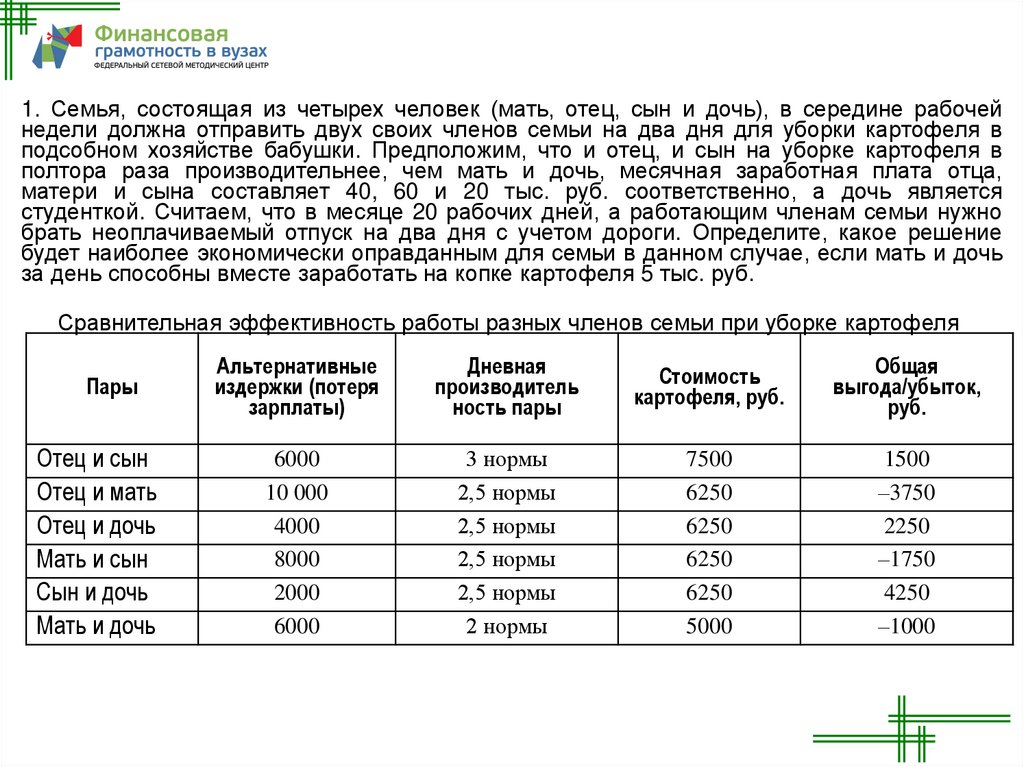

1. Семья, состоящая из четырех человек (мать, отец, сын и дочь), в середине рабочейнедели должна отправить двух своих членов семьи на два дня для уборки картофеля в

подсобном хозяйстве бабушки. Предположим, что и отец, и сын на уборке картофеля в

полтора раза производительнее, чем мать и дочь, месячная заработная плата отца,

матери и сына составляет 40, 60 и 20 тыс. руб. соответственно, а дочь является

студенткой. Считаем, что в месяце 20 рабочих дней, а работающим членам семьи нужно

брать неоплачиваемый отпуск на два дня с учетом дороги. Определите, какое решение

будет наиболее экономически оправданным для семьи в данном случае, если мать и дочь

за день способны вместе заработать на копке картофеля 5 тыс. руб.

Сравнительная эффективность работы разных членов семьи при уборке картофеля

Пары

Альтернативные

издержки (потеря

зарплаты)

Дневная

производитель

ность пары

Стоимость

картофеля, руб.

Общая

выгода/убыток,

руб.

Отец и сын

Отец и мать

Отец и дочь

Мать и сын

Сын и дочь

Мать и дочь

6000

10 000

4000

8000

2000

6000

3 нормы

2,5 нормы

2,5 нормы

2,5 нормы

2,5 нормы

2 нормы

7500

6250

6250

6250

6250

5000

1500

–3750

2250

–1750

4250

–1000

23.

СПАСИБО ЗА ВНИМАНИЕУСПЕХОВ В УЧЕБЕ!!!