Финансы

ФинансыПохожие презентации:

Учёт материальных и нематериальных активов в банке

1.

КАФЕДРА «БАНКОВСКИЙ УЧЕТ И АУДИТ»ЛЕКЦИЯ ПО ПРЕДМЕТУ:

«БУХГАЛТЕРСКИЙ УЧЕТ В БАНКАХ»

тема: «Учёт материальных и нематериальных активов»

Лектор: Тангишов М.Р.

2.

Тема: Учет материальныхактивов в банке

1. Учёт основных средств банка.

1.1. Первоначальное отражение и учет основных средств.

1.2. Учет приобретения основных средств.

1.3. Амортизация (износ) основных средств.

1.4. Выбытие и реализация основных средств.

1.5. Инвентаризация основных средств.

2. Учет малоценных и быстроизнашивающихся предметов (МБП).

2.1. Учет приобретения малоценных и быстроизнашивающихся

предметов.

2.2. Признание и оценка малоценных и быстроизнашивающихся

предметов.

2.3. Порядок учета списания малоценных и быстроизнашивающихся

предметов.

2.4. Инвентаризация малоценных и быстроизнашивающихся

предметов.

3.

Литература:1. Инструкция Центрального банка Республики

Узбекистан №1434 «По бухгалтерскому учету

основных средств в банках Республики Узбекистан»

от 17.12.2004 (Акт утратил силу 27/02/2022)

2. Инструкция Центрального банка Республики

Узбекистан №1496 «По бухгалтерскому учету

малоценных и быстроизнашивающихся предметов

в банках Республики Узбекистан» от 15.07.2006.

(Акт утратил силу 25/04/2023)

3. Об утверждении Плана счетов бухгалтерского

учета в коммерческих банках №3336 от 26.11.2021

4.

1. Учёт основных средств банка.Основные средства - это материальные активы, которые:

а) используются в деятельности банка в процессе предоставления

банковских услуг, для сдачи в аренду или для административных

целей;

б) предполагается использовать в течение более одного года.

К основным средствам относятся:

здания, сооружения, оборудование и

приборы, компьютеры, мебель,

вычислительная техника,

транспортные средства, земля,

приобретенная на правах

пользования, библиотечные фонды,

объекты сигнализации и

телефонизации - независимо от

стоимости, не включенные в

стоимость здания при строительстве и

т. п.

5.

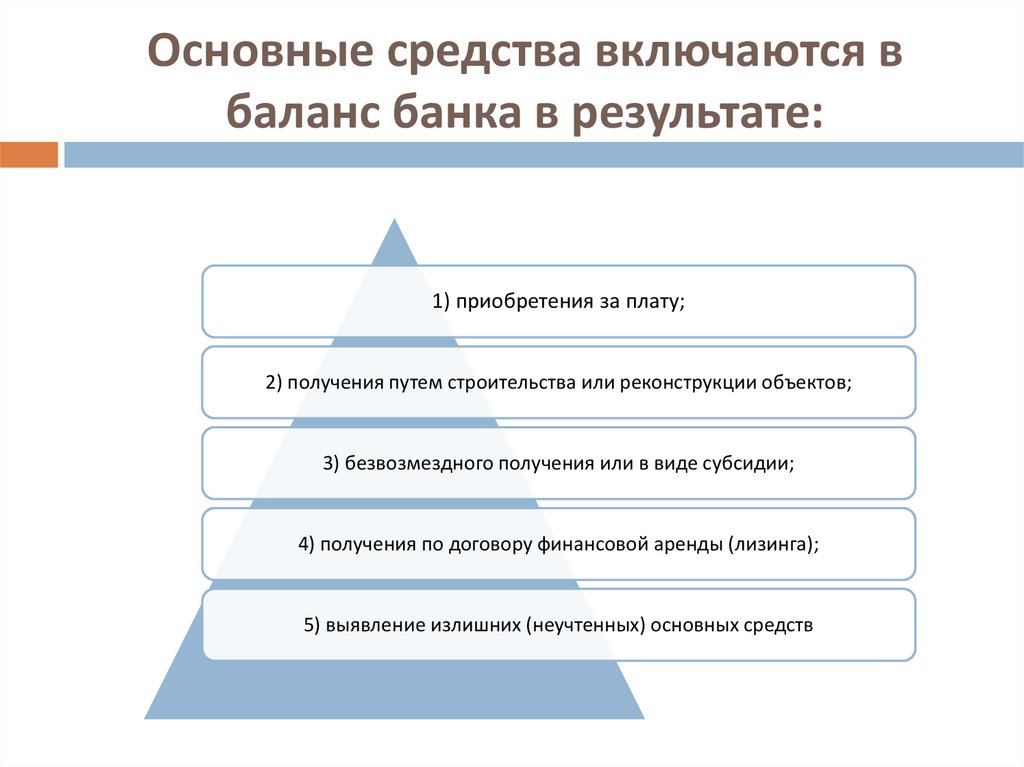

Основные средства включаются вбаланс банка в результате:

1) приобретения за плату;

2) получения путем строительства или реконструкции объектов;

3) безвозмездного получения или в виде субсидии;

4) получения по договору финансовой аренды (лизинга);

5) выявление излишних (неучтенных) основных средств

6.

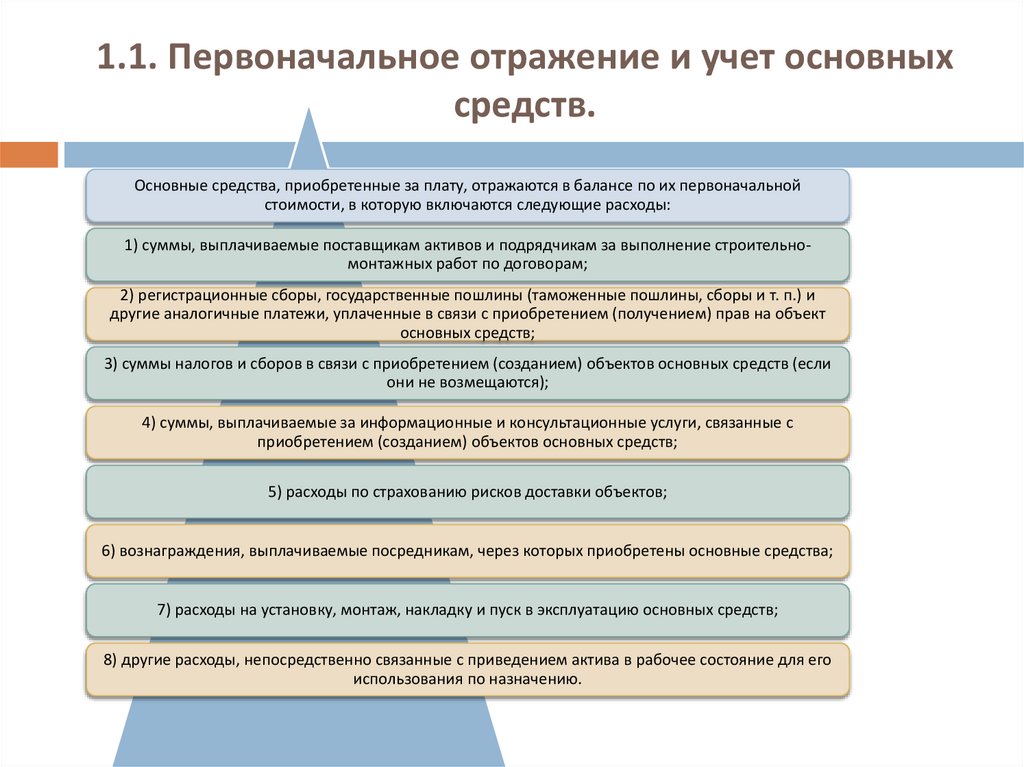

1.1. Первоначальное отражение и учет основныхсредств.

Основные средства, приобретенные за плату, отражаются в балансе по их первоначальной

стоимости, в которую включаются следующие расходы:

1) суммы, выплачиваемые поставщикам активов и подрядчикам за выполнение строительномонтажных работ по договорам;

2) регистрационные сборы, государственные пошлины (таможенные пошлины, сборы и т. п.) и

другие аналогичные платежи, уплаченные в связи с приобретением (получением) прав на объект

основных средств;

3) суммы налогов и сборов в связи с приобретением (созданием) объектов основных средств (если

они не возмещаются);

4) суммы, выплачиваемые за информационные и консультационные услуги, связанные с

приобретением (созданием) объектов основных средств;

5) расходы по страхованию рисков доставки объектов;

6) вознаграждения, выплачиваемые посредникам, через которых приобретены основные средства;

7) расходы на установку, монтаж, накладку и пуск в эксплуатацию основных средств;

8) другие расходы, непосредственно связанные с приведением актива в рабочее состояние для его

использования по назначению.

7.

1.1. Первоначальное отражение и учет основныхсредств.

Основные средства, приобретенные за иностранную

валюту, отражаются на балансе в национальной валюте

по курсу Центрального банка на день оформления

таможенной декларации и в связи с изменением курса

иностранной валюты переоценке не подлежат.

Построенные основные средства первоначально

отражаются в балансе по фактической себестоимости

строительства.

Излишние основные средства, обнаруженные при

инвентаризации, отражаются в балансе банка как прочие

операционные доходы.

Безвозмездно полученные основные средства

первоначально признаются в балансе по справедливой

стоимости на дату принятия к бухгалтерскому учету.

Стоимость безвозмездно полученных основных средств

определяется оценочной организацией или по данным

документов приема-передачи основных средств.

8.

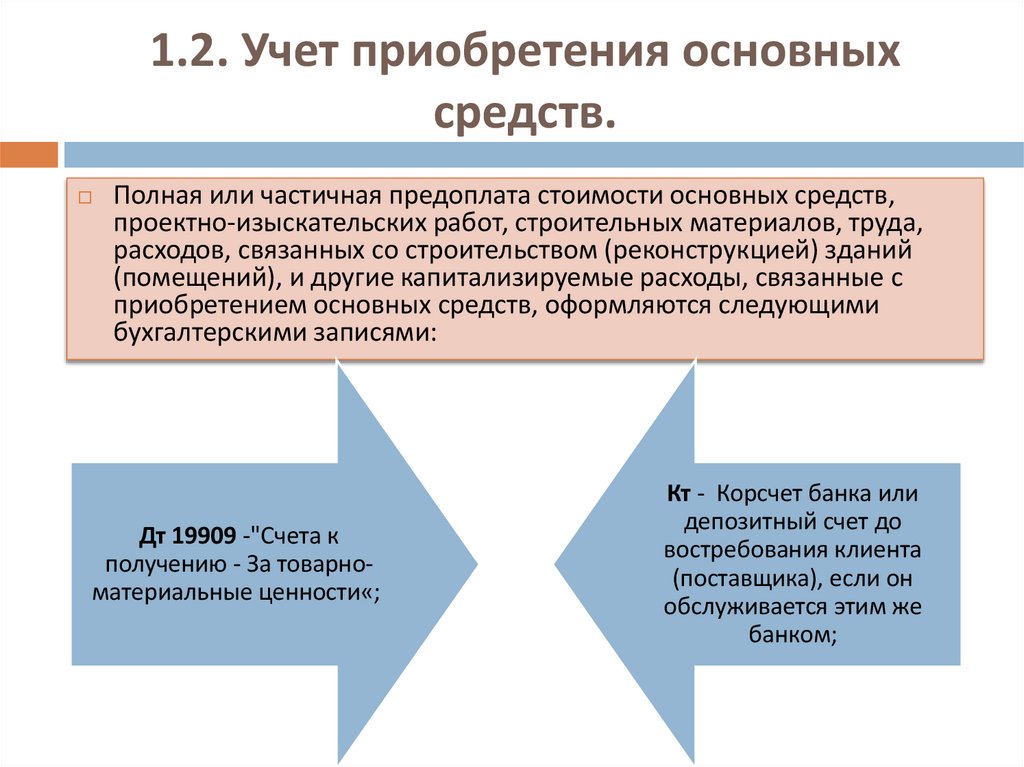

1.2. Учет приобретения основныхсредств.

Полная или частичная предоплата стоимости основных средств,

проектно-изыскательских работ, строительных материалов, труда,

расходов, связанных со строительством (реконструкцией) зданий

(помещений), и другие капитализируемые расходы, связанные с

приобретением основных средств, оформляются следующими

бухгалтерскими записями:

Дт 19909 -"Счета к

получению - За товарноматериальные ценности«;

Кт - Корсчет банка или

депозитный счет до

востребования клиента

(поставщика), если он

обслуживается этим же

банком;

9.

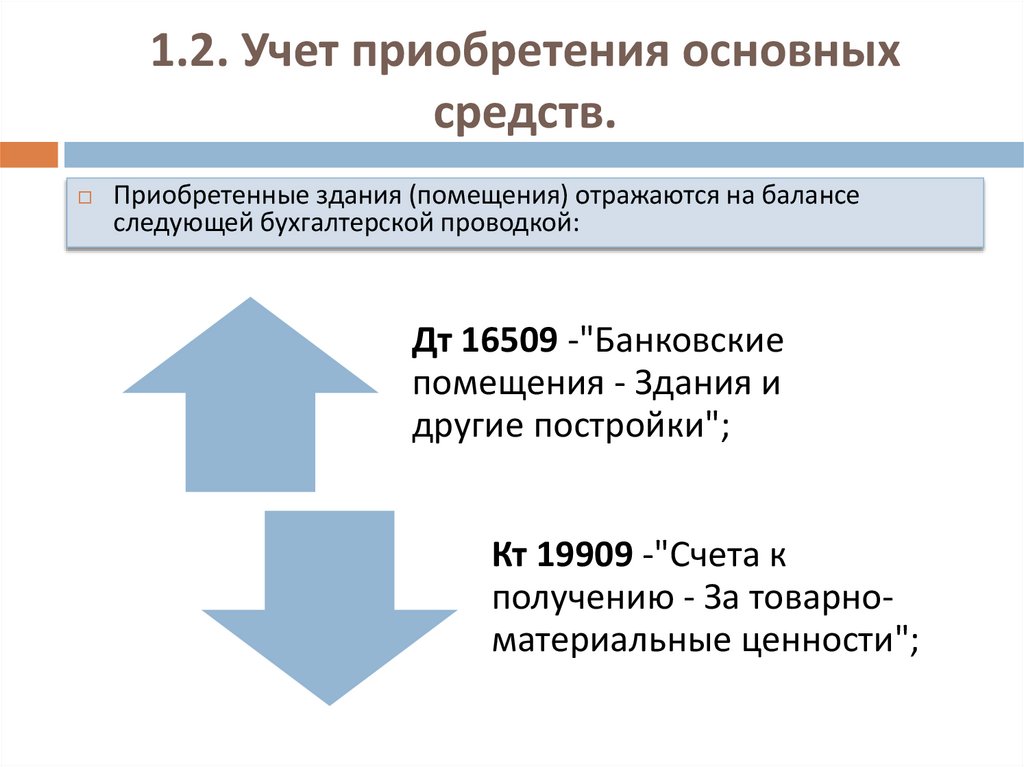

1.2. Учет приобретения основныхсредств.

Приобретенные здания (помещения) отражаются на балансе

следующей бухгалтерской проводкой:

Дт 16509 -"Банковские

помещения - Здания и

другие постройки";

Кт 19909 -"Счета к

получению - За товарноматериальные ценности";

10.

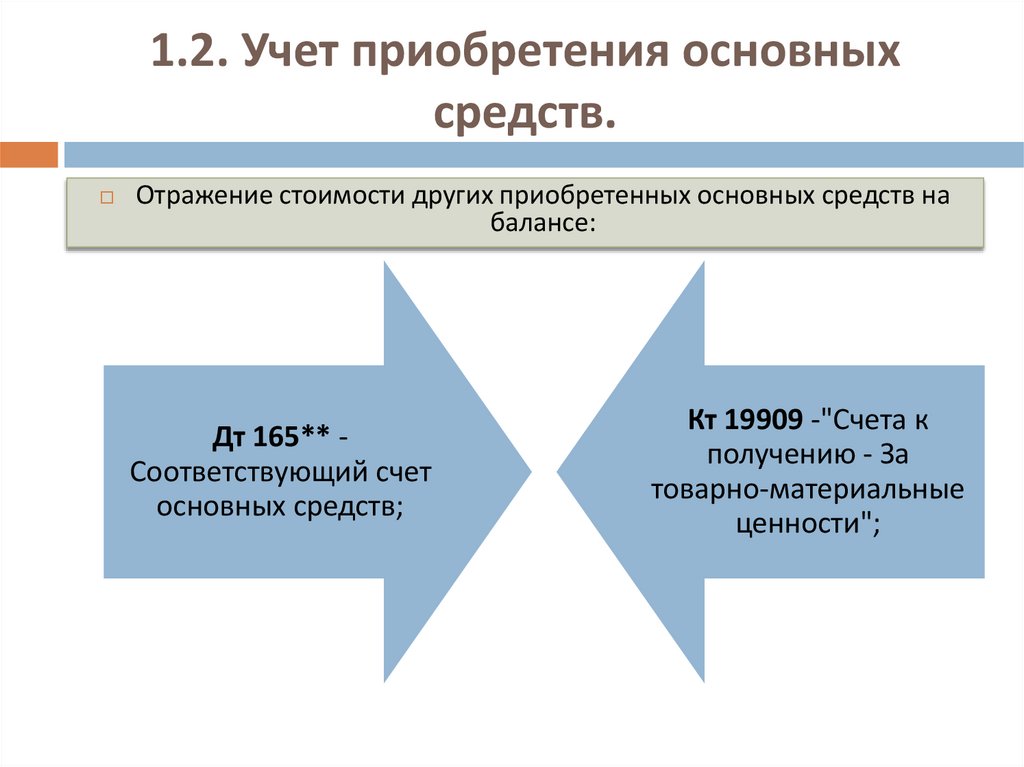

1.2. Учет приобретения основныхсредств.

Отражение стоимости других приобретенных основных средств на

балансе:

Дт 165** Соответствующий счет

основных средств;

Кт 19909 -"Счета к

получению - За

товарно-материальные

ценности";

11.

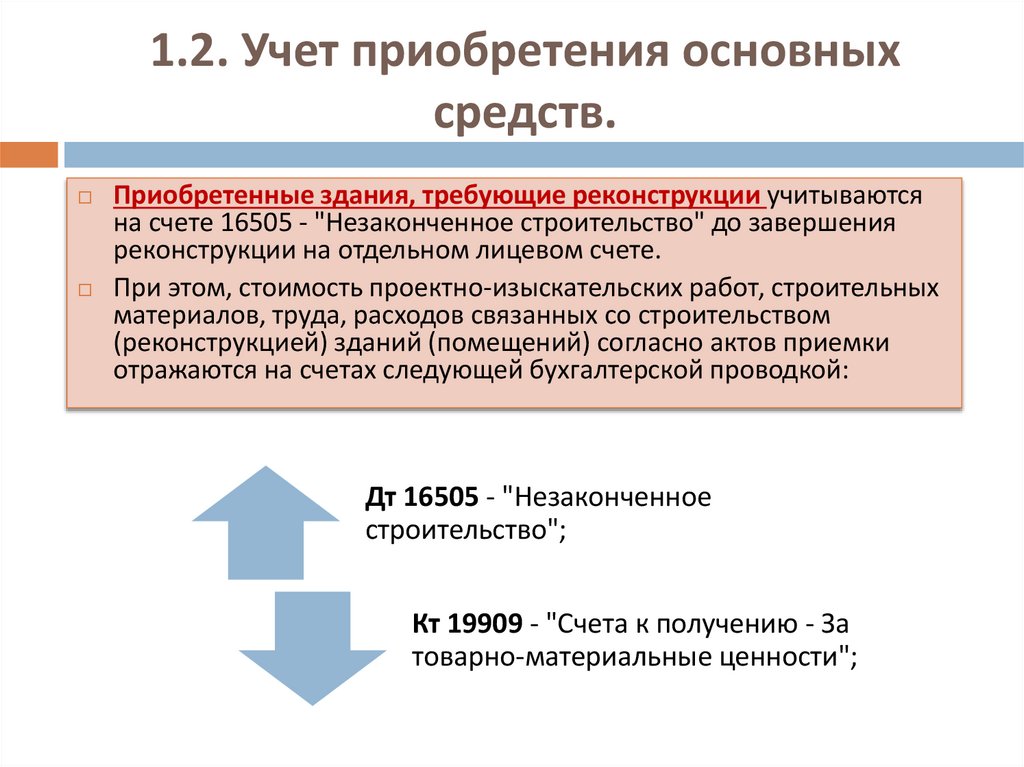

1.2. Учет приобретения основныхсредств.

Приобретенные здания, требующие реконструкции учитываются

на счете 16505 - "Незаконченное строительство" до завершения

реконструкции на отдельном лицевом счете.

При этом, стоимость проектно-изыскательских работ, строительных

материалов, труда, расходов связанных со строительством

(реконструкцией) зданий (помещений) согласно актов приемки

отражаются на счетах следующей бухгалтерской проводкой:

Дт 16505 - "Незаконченное

строительство";

Кт 19909 - "Счета к получению - За

товарно-материальные ценности";

12.

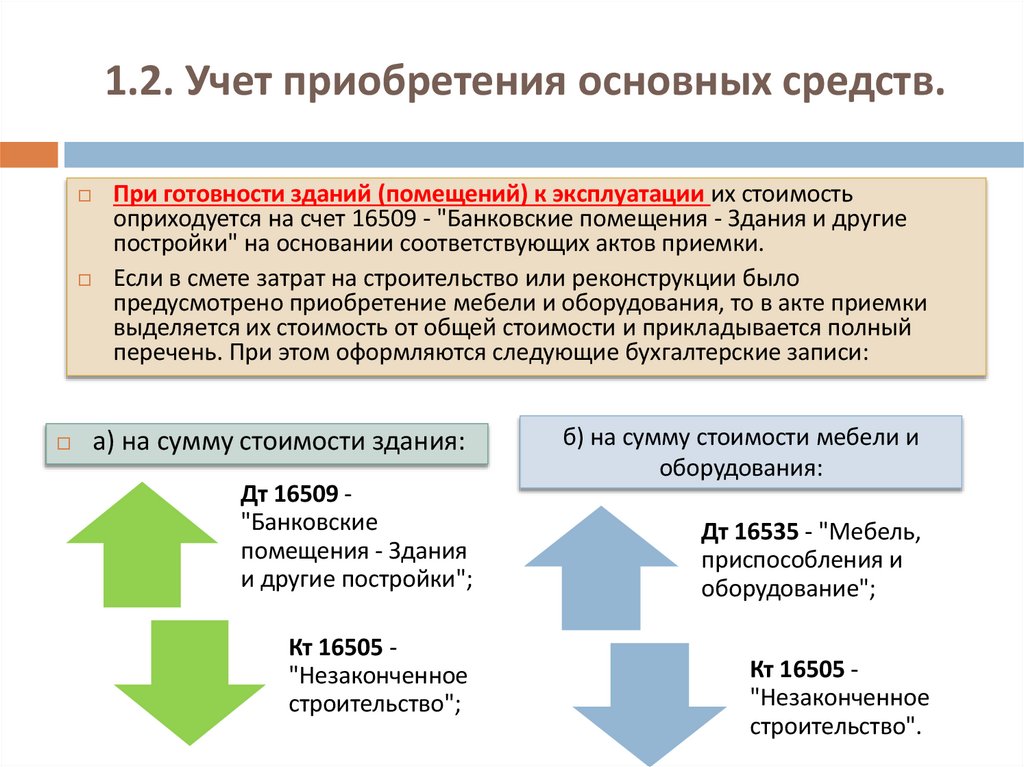

1.2. Учет приобретения основных средств.При готовности зданий (помещений) к эксплуатации их стоимость

оприходуется на счет 16509 - "Банковские помещения - Здания и другие

постройки" на основании соответствующих актов приемки.

Если в смете затрат на строительство или реконструкции было

предусмотрено приобретение мебели и оборудования, то в акте приемки

выделяется их стоимость от общей стоимости и прикладывается полный

перечень. При этом оформляются следующие бухгалтерские записи:

а) на сумму стоимости здания:

Дт 16509 "Банковские

помещения - Здания

и другие постройки";

Кт 16505 "Незаконченное

строительство";

б) на сумму стоимости мебели и

оборудования:

Дт 16535 - "Мебель,

приспособления и

оборудование";

Кт 16505 "Незаконченное

строительство".

13.

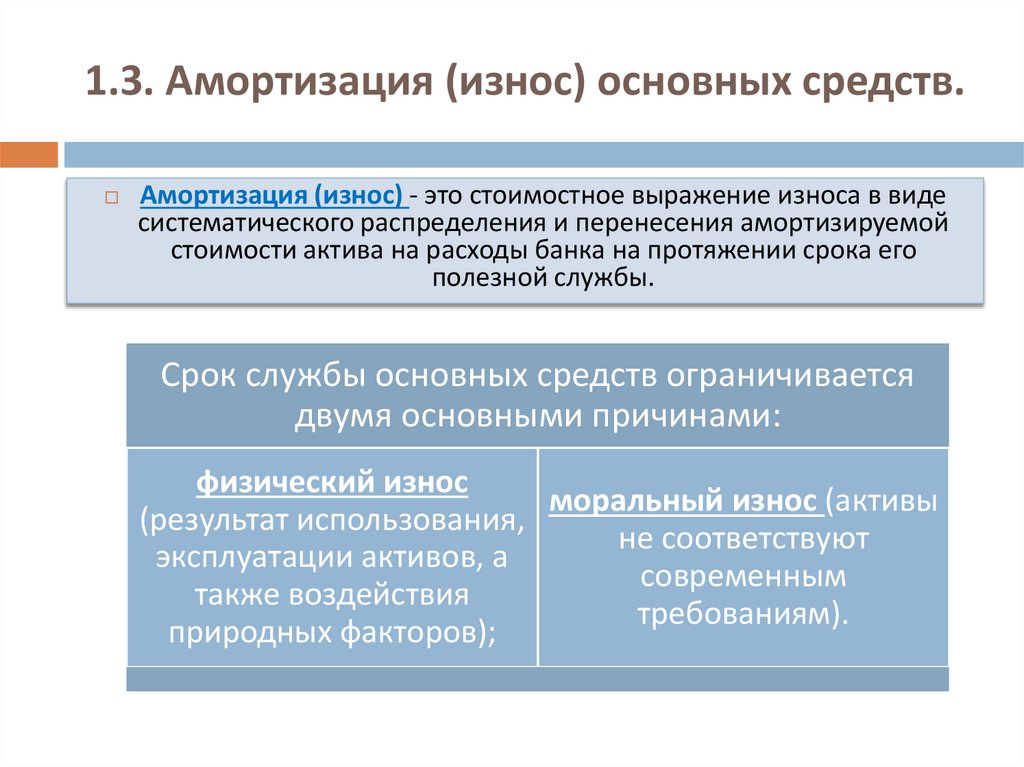

1.3. Амортизация (износ) основных средств.Амортизация (износ) - это стоимостное выражение износа в виде

систематического распределения и перенесения амортизируемой

стоимости актива на расходы банка на протяжении срока его

полезной службы.

Срок службы основных средств ограничивается

двумя основными причинами:

физический износ

моральный износ (активы

(результат использования,

не соответствуют

эксплуатации активов, а

современным

также воздействия

требованиям).

природных факторов);

14.

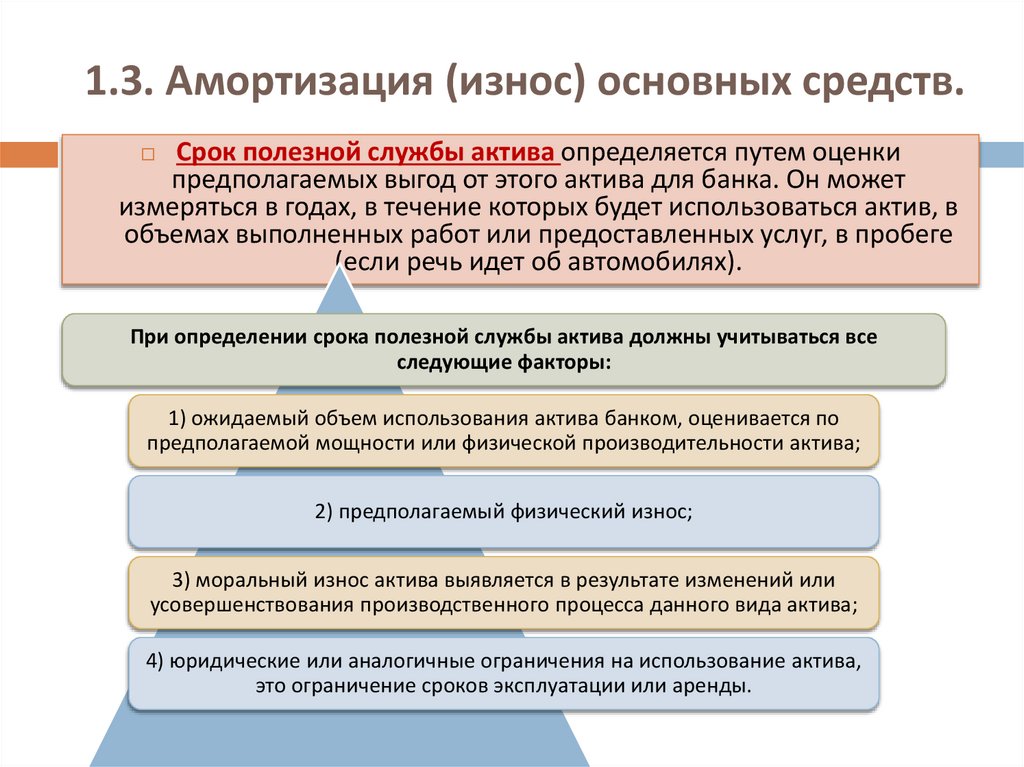

1.3. Амортизация (износ) основных средств.Срок полезной службы актива определяется путем оценки

предполагаемых выгод от этого актива для банка. Он может

измеряться в годах, в течение которых будет использоваться актив, в

объемах выполненных работ или предоставленных услуг, в пробеге

(если речь идет об автомобилях).

При определении срока полезной службы актива должны учитываться все

следующие факторы:

1) ожидаемый объем использования актива банком, оценивается по

предполагаемой мощности или физической производительности актива;

2) предполагаемый физический износ;

3) моральный износ актива выявляется в результате изменений или

усовершенствования производственного процесса данного вида актива;

4) юридические или аналогичные ограничения на использование актива,

это ограничение сроков эксплуатации или аренды.

15.

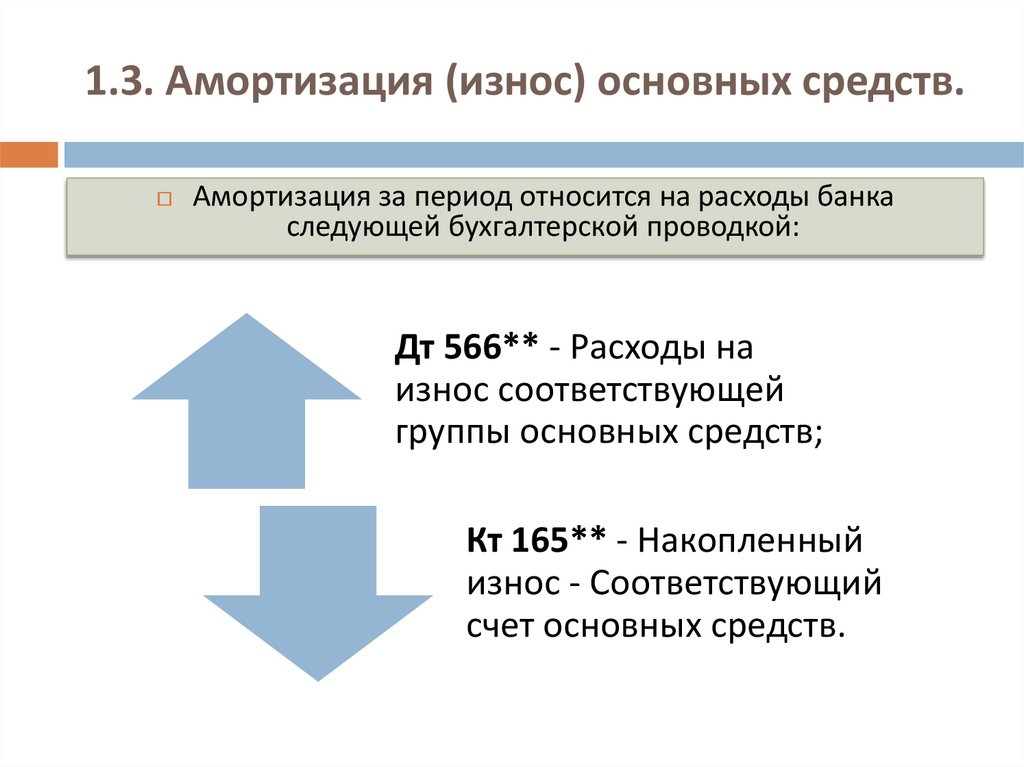

1.3. Амортизация (износ) основных средств.Амортизация за период относится на расходы банка

следующей бухгалтерской проводкой:

Дт 566** - Расходы на

износ соответствующей

группы основных средств;

Кт 165** - Накопленный

износ - Соответствующий

счет основных средств.

16.

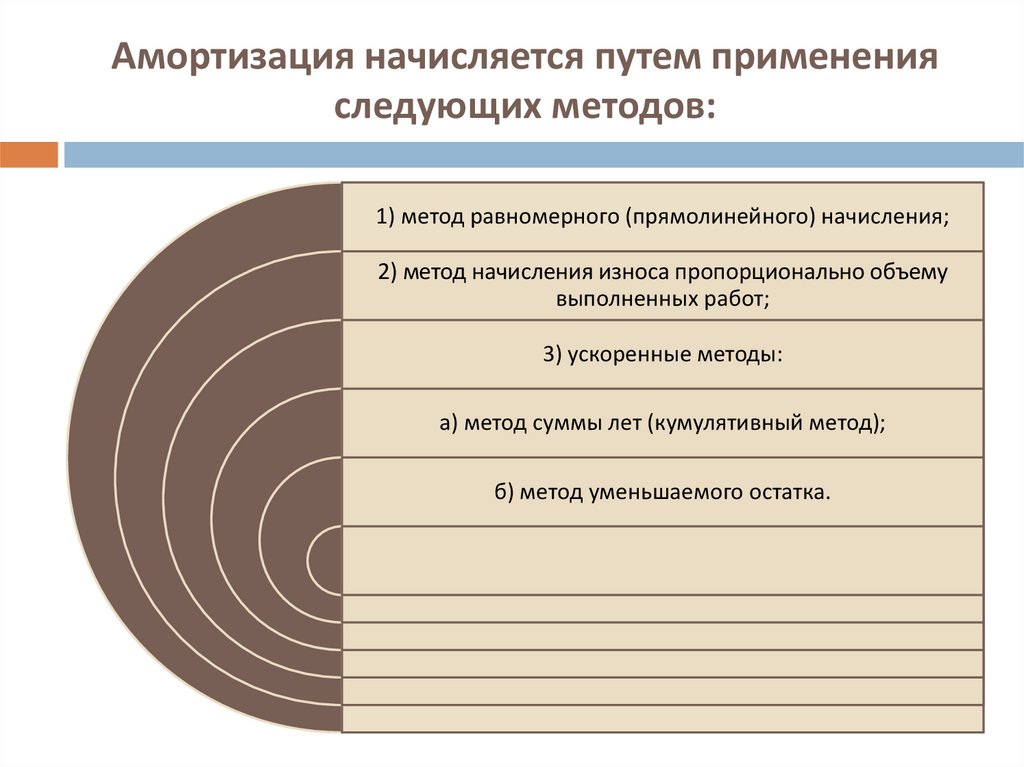

Амортизация начисляется путем примененияследующих методов:

1) метод равномерного (прямолинейного) начисления;

2) метод начисления износа пропорционально объему

выполненных работ;

3) ускоренные методы:

а) метод суммы лет (кумулятивный метод);

б) метод уменьшаемого остатка.

17.

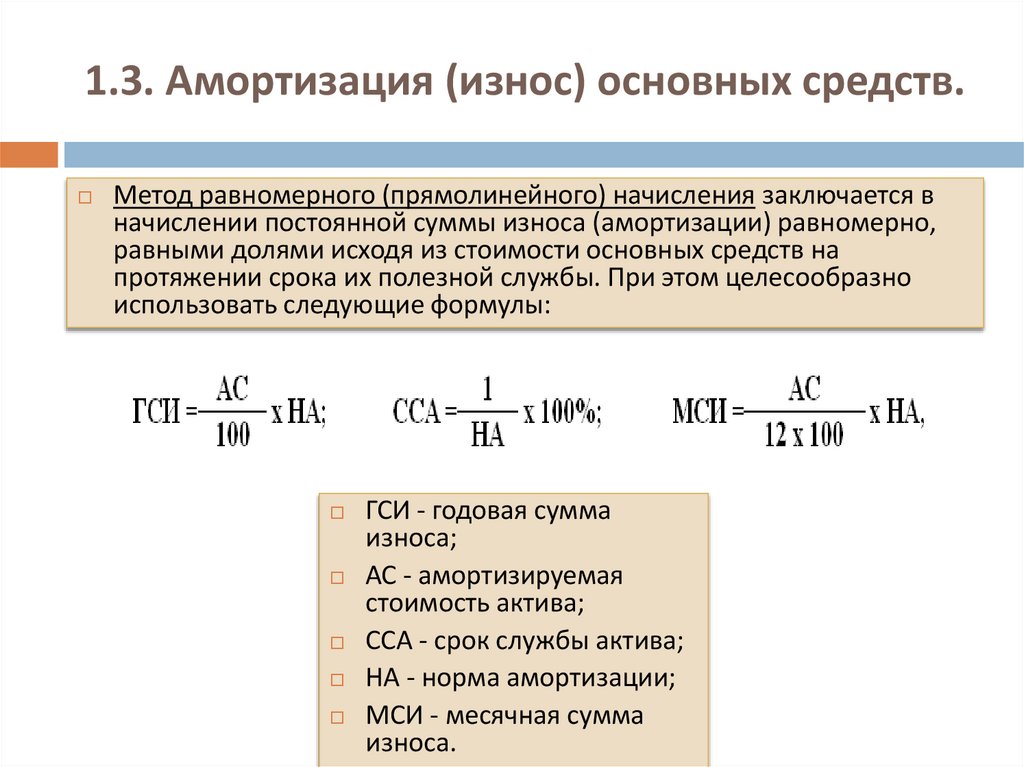

1.3. Амортизация (износ) основных средств.Метод равномерного (прямолинейного) начисления заключается в

начислении постоянной суммы износа (амортизации) равномерно,

равными долями исходя из стоимости основных средств на

протяжении срока их полезной службы. При этом целесообразно

использовать следующие формулы:

ГСИ - годовая сумма

износа;

АС - амортизируемая

стоимость актива;

ССА - срок службы актива;

НА - норма амортизации;

МСИ - месячная сумма

износа.

18.

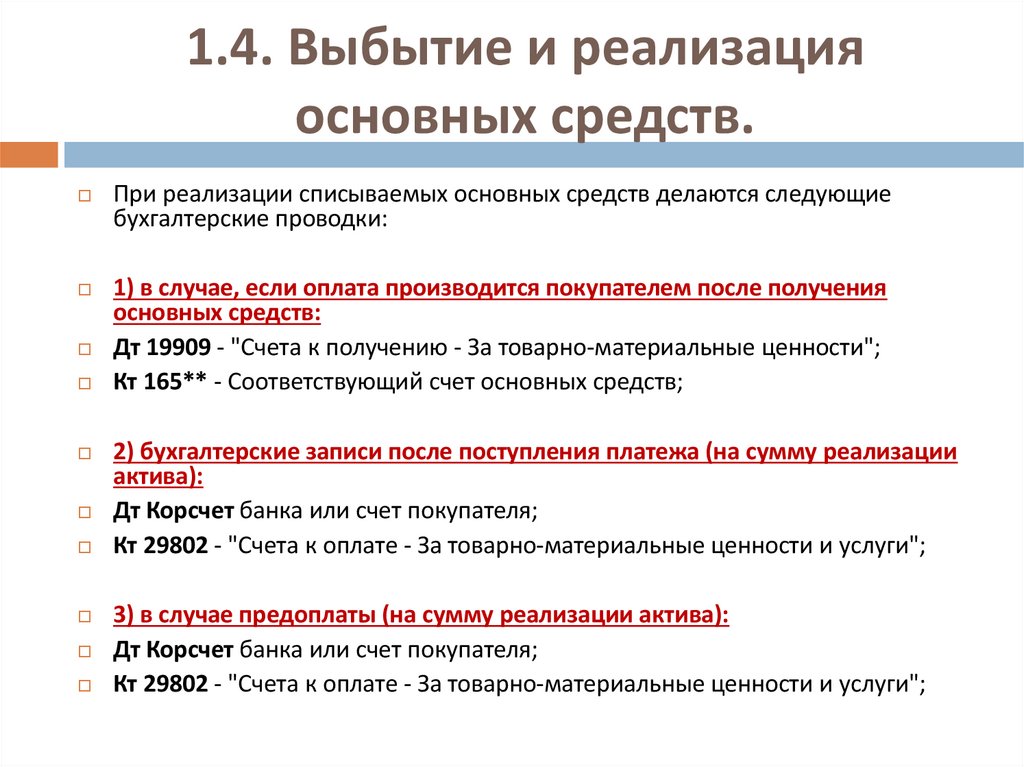

1.4. Выбытие и реализацияосновных средств.

Основные средства списываются с баланса в результате следующего:

1) полного физического или морального износа;

2) реализации;

3) безвозмездной передачи;

4) форс-мажорных случаях;

5) выявления недостачи или потери;

6) когда принято решение о прекращении использования актива, и от

его выбытия не ожидается больше никаких экономических выгод.

19.

1.4. Выбытие и реализацияосновных средств.

При реализации списываемых основных средств делаются следующие

бухгалтерские проводки:

1) в случае, если оплата производится покупателем после получения

основных средств:

Дт 19909 - "Счета к получению - За товарно-материальные ценности";

Кт 165** - Соответствующий счет основных средств;

2) бухгалтерские записи после поступления платежа (на сумму реализации

актива):

Дт Корсчет банка или счет покупателя;

Кт 29802 - "Счета к оплате - За товарно-материальные ценности и услуги";

3) в случае предоплаты (на сумму реализации актива):

Дт Корсчет банка или счет покупателя;

Кт 29802 - "Счета к оплате - За товарно-материальные ценности и услуги";

20.

1.5. Инвентаризация основных средств.Инвентаризация основных средств производится банком периодически, но

не реже одного раза в год, для контроля фактического их наличия и

сохранности. Порядок проведения инвентаризации определяется

руководством банка.

Излишки основных

средств,

обнаруженные при

инвентаризации,

оприходуются на

баланс по оцененной

стоимости

следующим образом:

Дт 165** Соответствующий

счет основных

средств;

Кт 45994 "Прочие

беспроцентные

доходы";

21.

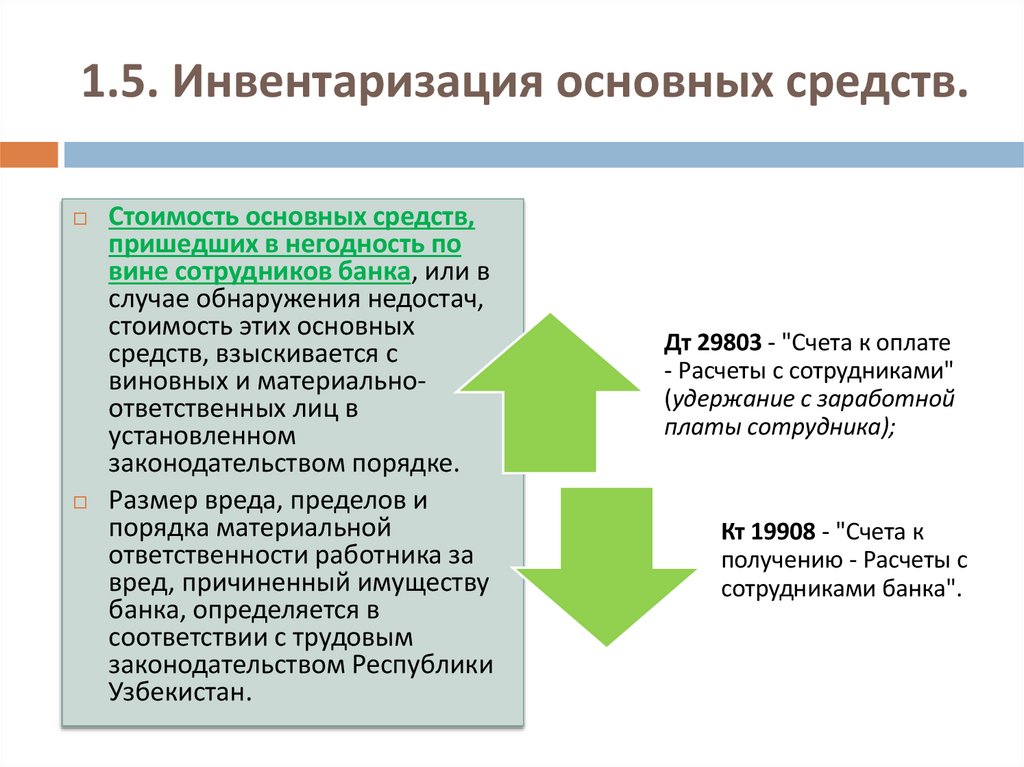

1.5. Инвентаризация основных средств.Стоимость основных средств,

пришедших в негодность по

вине сотрудников банка, или в

случае обнаружения недостач,

стоимость этих основных

средств, взыскивается с

виновных и материальноответственных лиц в

установленном

законодательством порядке.

Размер вреда, пределов и

порядка материальной

ответственности работника за

вред, причиненный имуществу

банка, определяется в

соответствии с трудовым

законодательством Республики

Узбекистан.

Дт 29803 - "Счета к оплате

- Расчеты с сотрудниками"

(удержание с заработной

платы сотрудника);

Кт 19908 - "Счета к

получению - Расчеты с

сотрудниками банка".

22.

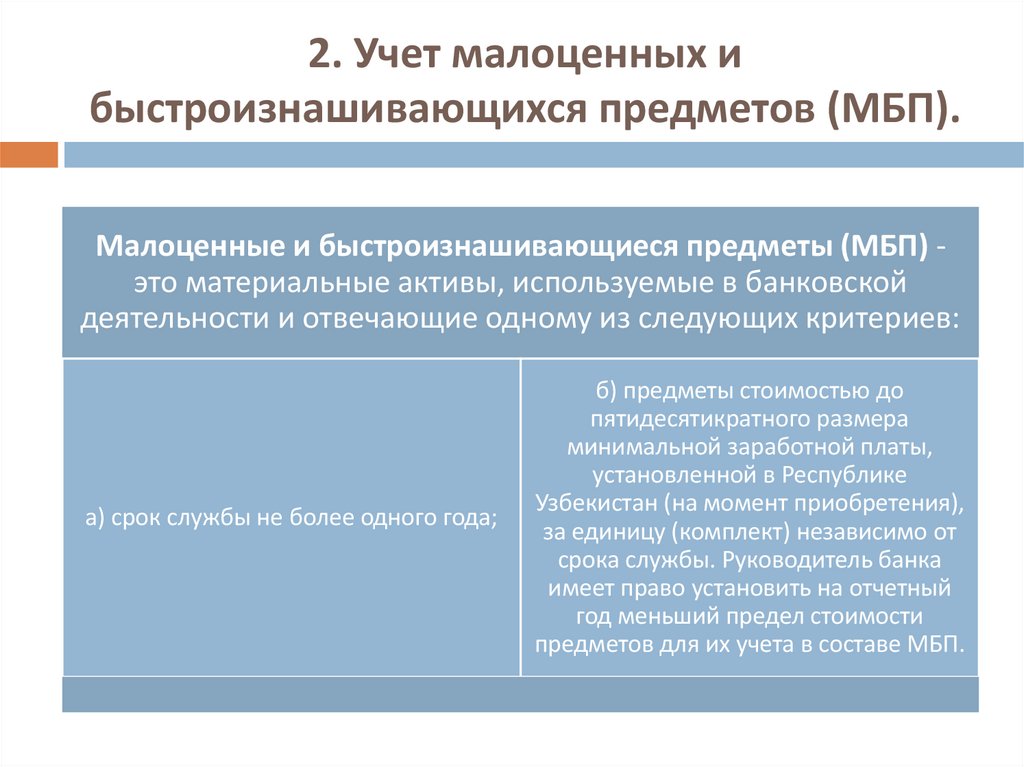

2. Учет малоценных ибыстроизнашивающихся предметов (МБП).

Малоценные и быстроизнашивающиеся предметы (МБП) это материальные активы, используемые в банковской

деятельности и отвечающие одному из следующих критериев:

а) срок службы не более одного года;

б) предметы стоимостью до

пятидесятикратного размера

минимальной заработной платы,

установленной в Республике

Узбекистан (на момент приобретения),

за единицу (комплект) независимо от

срока службы. Руководитель банка

имеет право установить на отчетный

год меньший предел стоимости

предметов для их учета в составе МБП.

23.

Независимо от срока службы и стоимости всостав МБП включаются:

а) специальные инструменты и приспособления (инструменты и приспособления целевого

назначения, предназначенные для серийного и массового производства определенных изделий или

для изготовления индивидуального заказа);

б) специальная и санитарная одежда, специальная обувь;

в) постельные принадлежности;

г) канцелярские принадлежности (калькуляторы, настольные приборы и т. д.);

д) кухонный и столовый инвентарь, а также столовое белье;

е) временные сооружения и приспособления, затраты по возведению которых относятся на

себестоимость строительно-ремонтных работ;

ж) сменные инструменты и другое оборудование со сроком эксплуатации менее одного года.

24.

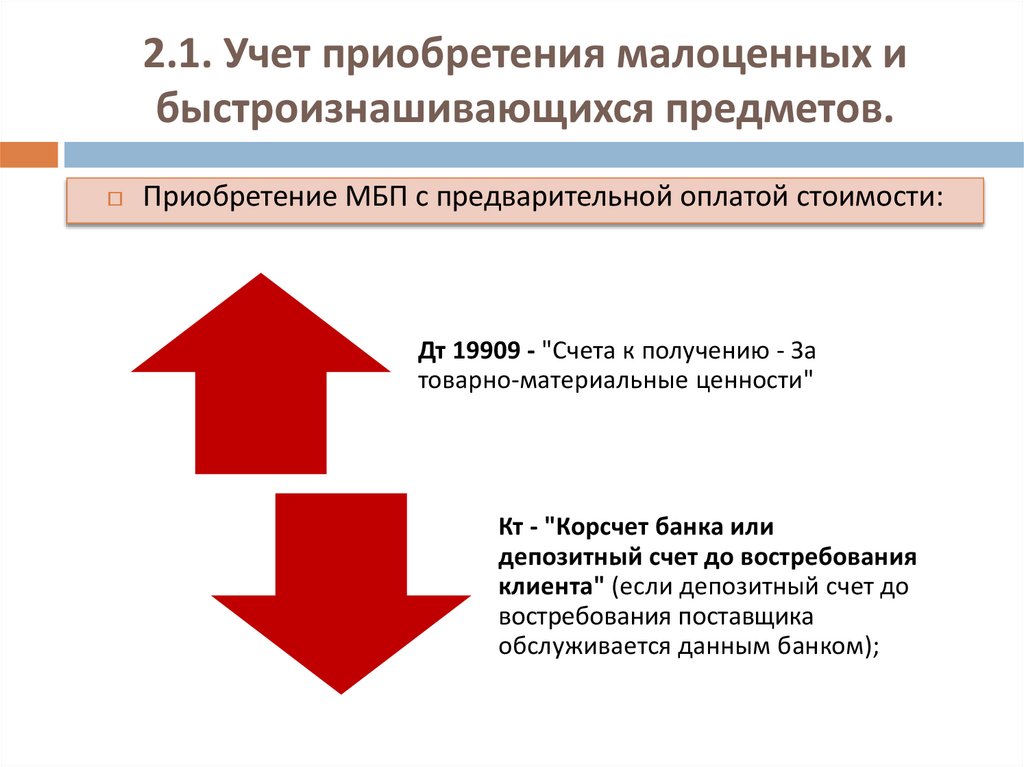

2.1. Учет приобретения малоценных ибыстроизнашивающихся предметов.

Приобретение МБП с предварительной оплатой стоимости:

Дт 19909 - "Счета к получению - За

товарно-материальные ценности"

Кт - "Корсчет банка или

депозитный счет до востребования

клиента" (если депозитный счет до

востребования поставщика

обслуживается данным банком);

25.

2.1. Учет приобретения малоценных ибыстроизнашивающихся предметов.

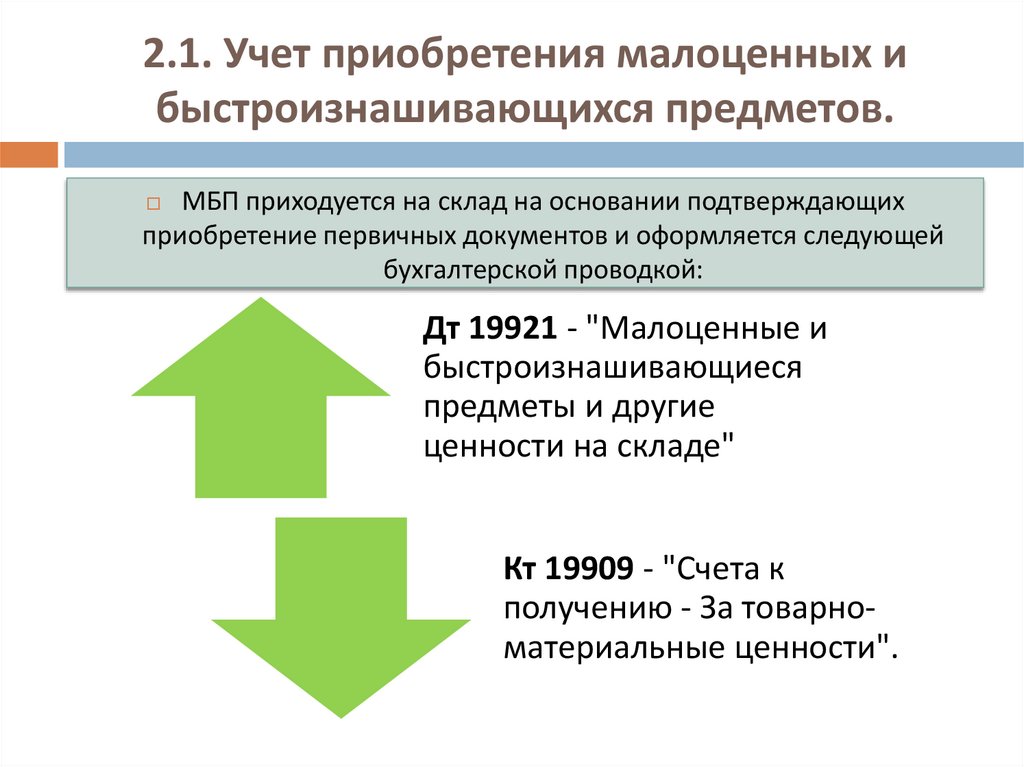

МБП приходуется на склад на основании подтверждающих

приобретение первичных документов и оформляется следующей

бухгалтерской проводкой:

Дт 19921 - "Малоценные и

быстроизнашивающиеся

предметы и другие

ценности на складе"

Кт 19909 - "Счета к

получению - За товарноматериальные ценности".

26.

Если оплата производится после поступленияМБП, производятся следующие бухгалтерские

проводки:

1) при поступлении МБП:

Дт 19921 - "Малоценные

и

быстроизнашивающиеся

предметы и другие

ценности на складе"

Кт 29802 - "Счета к оплате

- За товарноматериальные ценности

и услуги"

2) при оплате стоимости МБП:

Дт 29802 - "Счета к оплате За товарно-материальные

ценности и услуги"

Кт - "Корсчет банка или

депозитный счет до

востребования клиента"

(если депозитный счет до

востребования поставщика

обслуживается данным

банком).

27.

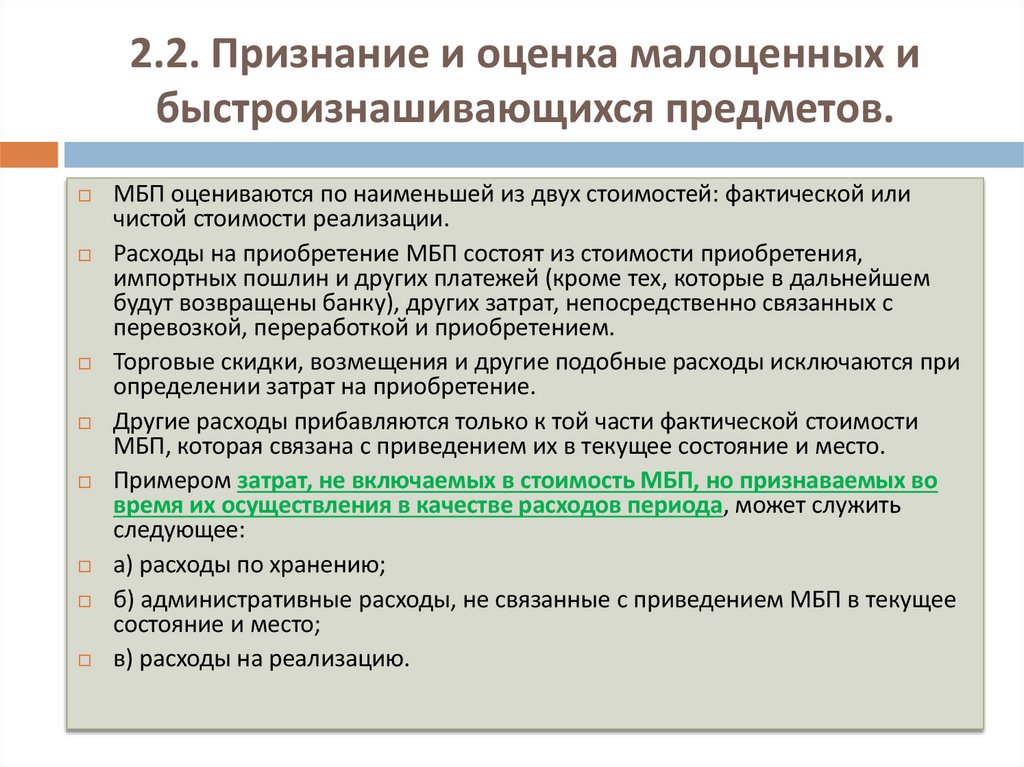

2.2. Признание и оценка малоценных ибыстроизнашивающихся предметов.

МБП оцениваются по наименьшей из двух стоимостей: фактической или

чистой стоимости реализации.

Расходы на приобретение МБП состоят из стоимости приобретения,

импортных пошлин и других платежей (кроме тех, которые в дальнейшем

будут возвращены банку), других затрат, непосредственно связанных с

перевозкой, переработкой и приобретением.

Торговые скидки, возмещения и другие подобные расходы исключаются при

определении затрат на приобретение.

Другие расходы прибавляются только к той части фактической стоимости

МБП, которая связана с приведением их в текущее состояние и место.

Примером затрат, не включаемых в стоимость МБП, но признаваемых во

время их осуществления в качестве расходов периода, может служить

следующее:

а) расходы по хранению;

б) административные расходы, не связанные с приведением МБП в текущее

состояние и место;

в) расходы на реализацию.

28.

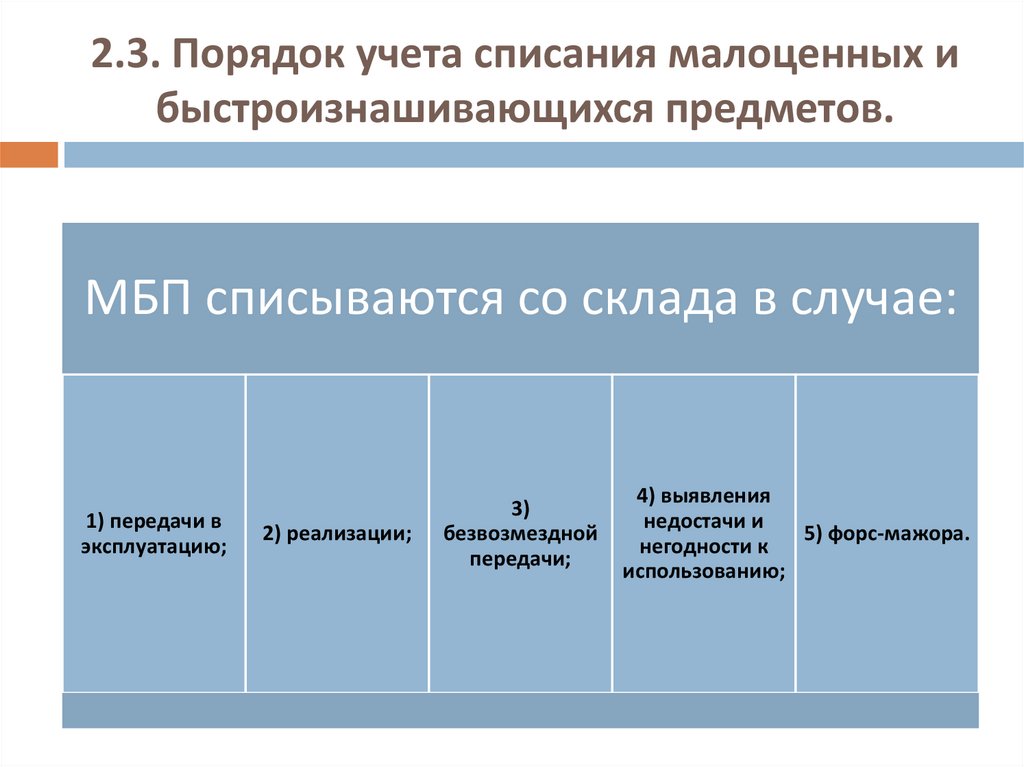

2.3. Порядок учета списания малоценных ибыстроизнашивающихся предметов.

МБП списываются со склада в случае:

1) передачи в

эксплуатацию;

2) реализации;

3)

безвозмездной

передачи;

4) выявления

недостачи и

5) форс-мажора.

негодности к

использованию;

29.

Передача МБП в эксплуатацию оформляетсяследующей бухгалтерской проводкой:

Дт 56406 "Канцелярские, офисные

и другие

принадлежности"

Кт 19921 - "Малоценные и

быстроизнашивающиеся

предметы и другие

ценности на складе".

30.

При реализации банком излишних МБП (МБП реализуютсяпо договорным ценам) осуществляются следующие

бухгалтерские проводки (на сумму реализации МБП):

Дт "Корсчет банка или

депозитный счет до

востребования покупателя",

если он обслуживается

данным банком.

Кт 29802 "Счета к оплате - За

товарно-материальные

ценности и услуги";

31.

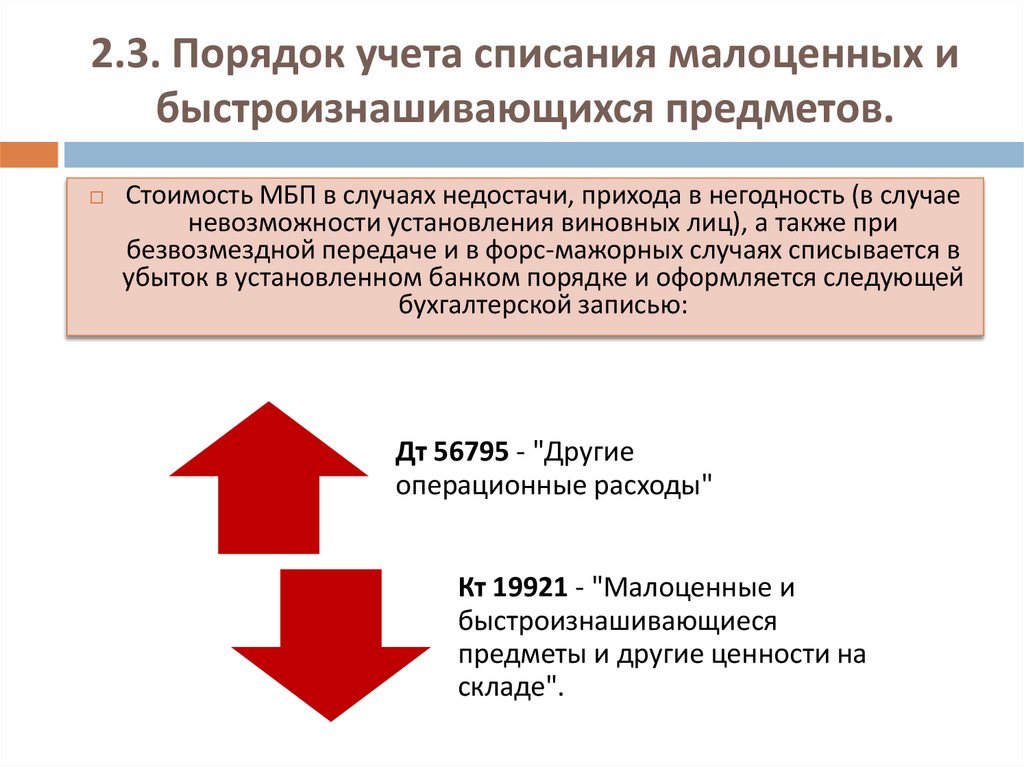

2.3. Порядок учета списания малоценных ибыстроизнашивающихся предметов.

Стоимость МБП в случаях недостачи, прихода в негодность (в случае

невозможности установления виновных лиц), а также при

безвозмездной передаче и в форс-мажорных случаях списывается в

убыток в установленном банком порядке и оформляется следующей

бухгалтерской записью:

Дт 56795 - "Другие

операционные расходы"

Кт 19921 - "Малоценные и

быстроизнашивающиеся

предметы и другие ценности на

складе".

32.

2.4. Инвентаризация малоценных ибыстроизнашивающихся предметов.

Инвентаризация МБП, находящихся в

эксплуатации и на складе, производится

не реже одного раза в год для

обеспечения контроля за их

сохранностью и фактическим наличием

на складе. Порядок проведения

инвентаризации определяется

руководством банка.

В случае недостачи МБП их стоимость

взыскивается с виновных и материально

ответственных лиц в установленном

законодательством порядке.

Определение размера вреда, пределов и

порядка материальной ответственности

работника банка за причиненный им

вред регулируется Трудовым кодексом

Республики Узбекистан.

33.

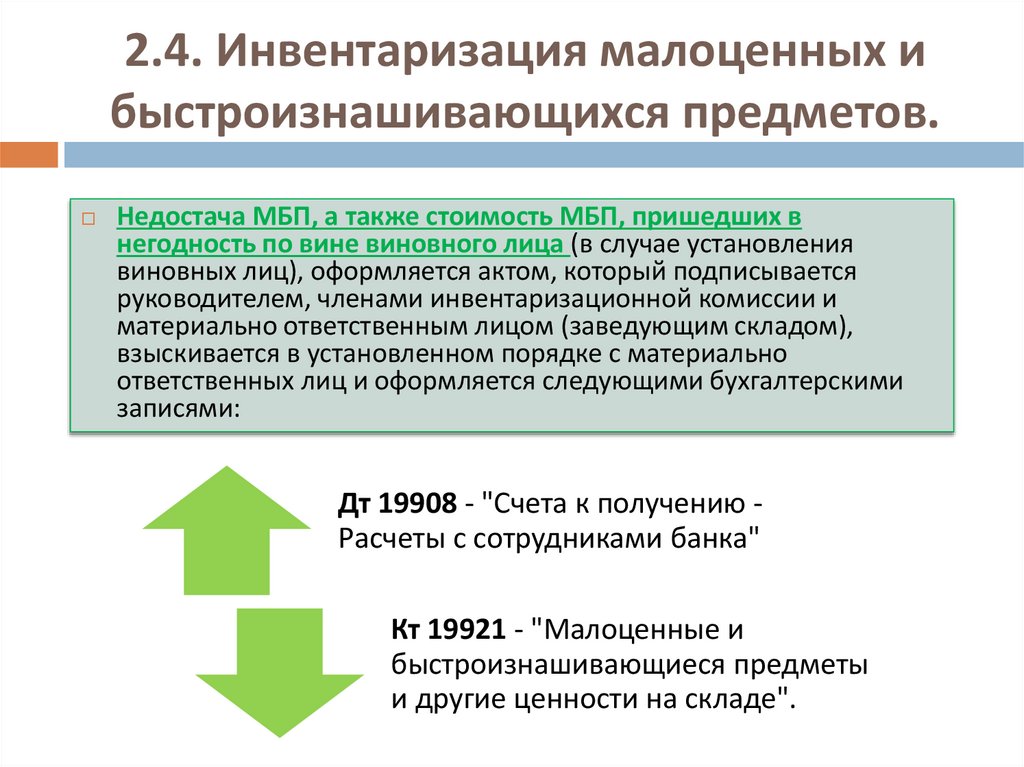

2.4. Инвентаризация малоценных ибыстроизнашивающихся предметов.

Недостача МБП, а также стоимость МБП, пришедших в

негодность по вине виновного лица (в случае установления

виновных лиц), оформляется актом, который подписывается

руководителем, членами инвентаризационной комиссии и

материально ответственным лицом (заведующим складом),

взыскивается в установленном порядке с материально

ответственных лиц и оформляется следующими бухгалтерскими

записями:

Дт 19908 - "Счета к получению Расчеты с сотрудниками банка"

Кт 19921 - "Малоценные и

быстроизнашивающиеся предметы

и другие ценности на складе".

34.

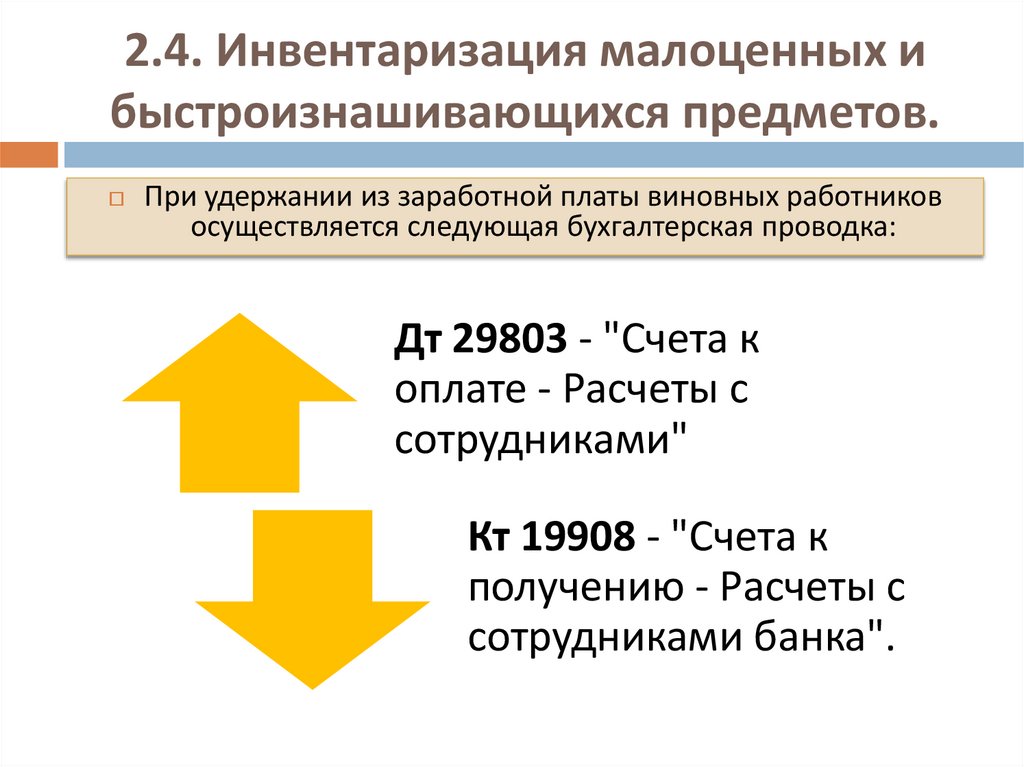

2.4. Инвентаризация малоценных ибыстроизнашивающихся предметов.

При удержании из заработной платы виновных работников

осуществляется следующая бухгалтерская проводка:

Дт 29803 - "Счета к

оплате - Расчеты с

сотрудниками"

Кт 19908 - "Счета к

получению - Расчеты с

сотрудниками банка".

35.

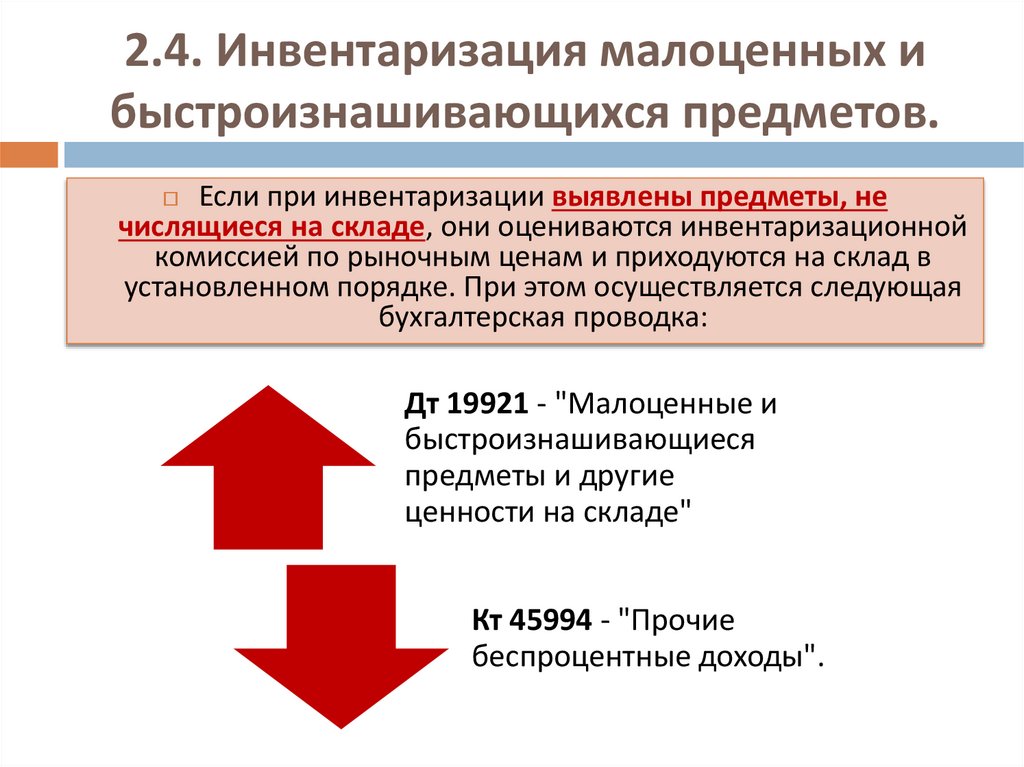

2.4. Инвентаризация малоценных ибыстроизнашивающихся предметов.

Если при инвентаризации выявлены предметы, не

числящиеся на складе, они оцениваются инвентаризационной

комиссией по рыночным ценам и приходуются на склад в

установленном порядке. При этом осуществляется следующая

бухгалтерская проводка:

Дт 19921 - "Малоценные и

быстроизнашивающиеся

предметы и другие

ценности на складе"

Кт 45994 - "Прочие

беспроцентные доходы".