Экономика

ЭкономикаПохожие презентации:

")

Роль и место Таможенной статистики в таможенном деле на современном этапе

1.

ТАМОЖЕННАЯСТАТИСТИКА

Преподаватель ВятГУ Обухова А.Н.

2.

Глава 1 Роль и местоТаможенной статистики в

таможенном деле на

современном этапе

3.

Слово «статистика» происходит от латинского слова«status» — состояние, положение вещей. В средние века оно

означало политическое состояние государства.

Первоначально оно употреблялось в значении

«политическое состояние».

В обыденной жизни различные явления могут иметь место

как без всякой регистрации, так и в виде определенной

записи. Регистрация отдельных фактов называется учетом.

Для целей таможенной статистики используется

статистический учет. Статистический учет представляет

собой регистрацию различных фактов на первичных учетных

документах, при которой запись по каждому конкретному

факту производится не ради этого отдельного факта, а для

получения представления обо всей совокупности фактов.

Таким образом, учет предоставляет информацию для

статистических исследований.

4.

Предмет статистики — размеры и количественныесоотношения качественно определенных социальноэкономических явлений, закономерности их связи и

развития в конкретных условиях места и времени.

Предметом таможенной статистики являются

массовые явления (статистические совокупности), а

также числовое выражение проявляющихся в них

закономерностей, а в основе ее методов лежит закон

больших чисел, что позволяет использовать в анализе

данных таможенной статистики инструментарий

теории статистики, а для оценки надежности

статистических оценок и выводов — аппарат

математической статистики.

5.

Объект статистики — это массовые явления ипроцессы социально-экономической жизни

общества, в которых отражаются и находят свое

выражение социально-экономические отношения

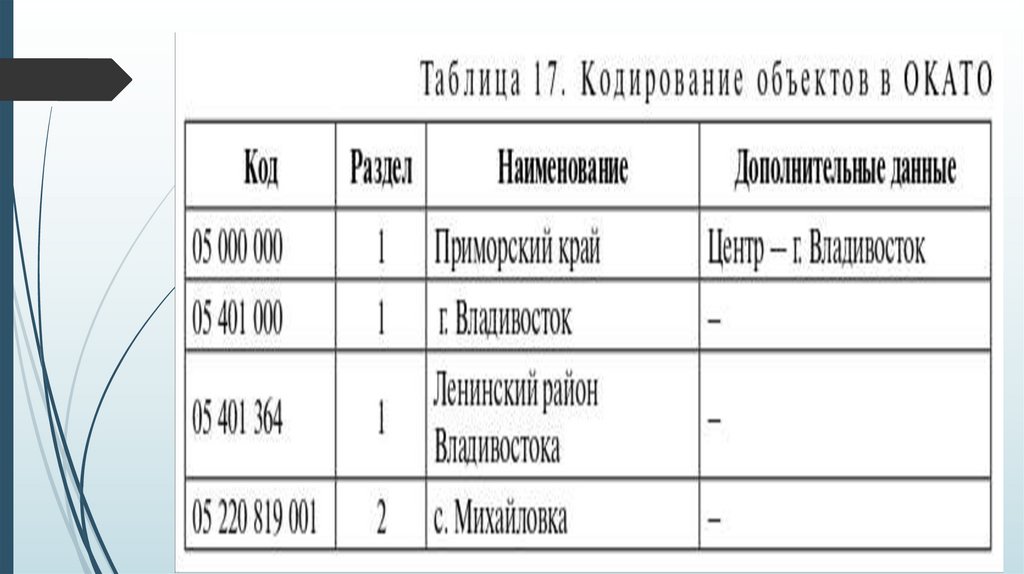

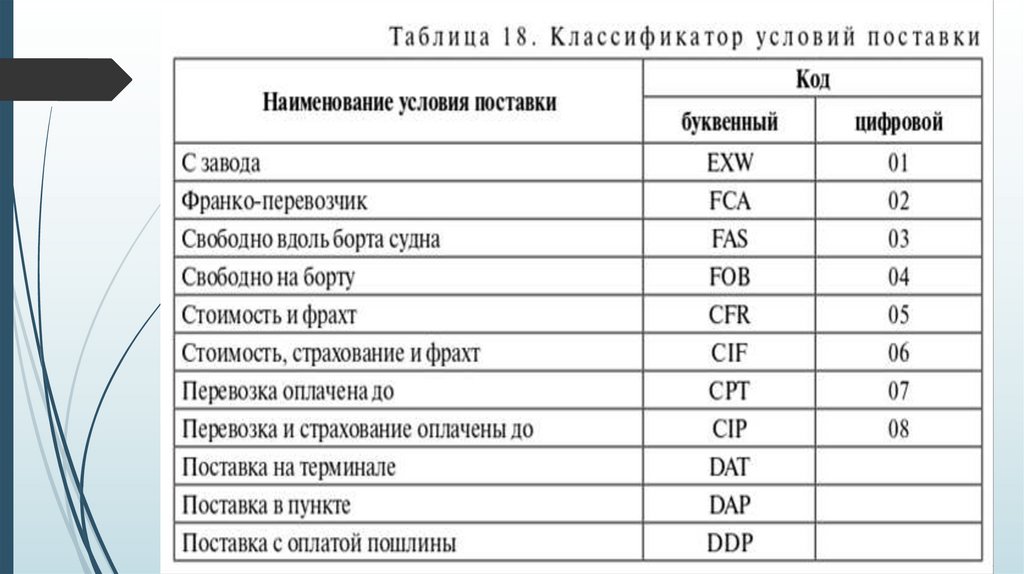

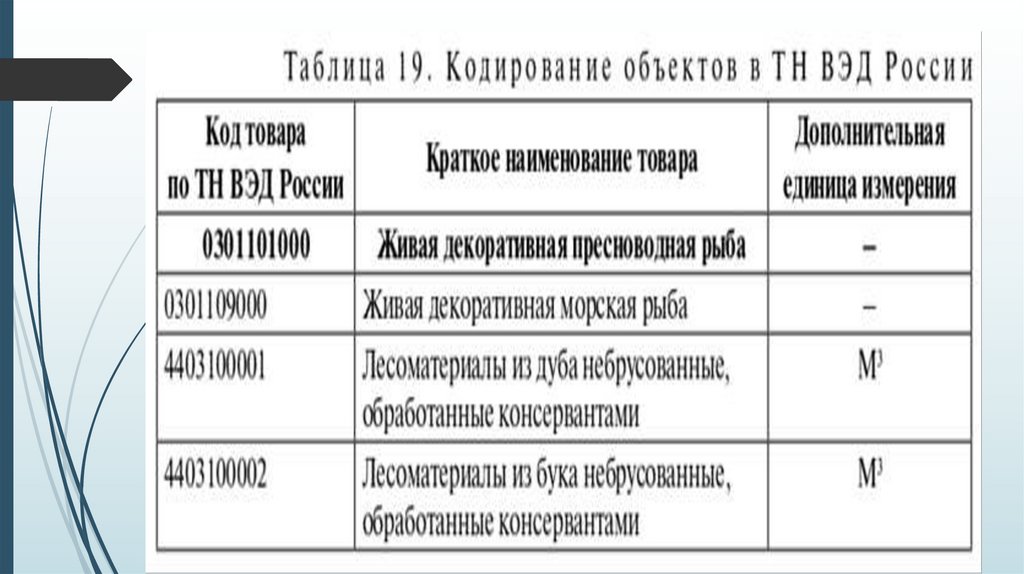

людей. Массовое явление общественной жизни

состоит из множества единичных явлений. В свою

очередь, единичное явление — это элемент массового

явления, подлежащий наблюдению.

Объектом изучения таможенной статистики

являются внешняя торговля Российской Федерации и

деятельность таможенных органов.

6.

Цель таможенной статистики — обеспечениеруководства Федеральной таможенной службы (далее

— ФТС), органов законодательной и исполнительной

власти информацией о состоянии и развитии внешней

торговли Российской Федерации и о деятельности

таможенных органов.

Соответственно определены два раздела

таможенной статистики:

• таможенная статистика внешней торговли

• и специальная таможенная статистика.

7.

Каждому общественному явлению свойственныизменения не только в пространстве, но и во времени.

Изменения в пространстве, т. е. в статике, выявляются

анализом структуры общественного явления, а

изменения во времени, т. е. в динамике, —

исследованием уровня и структуры явления.

Анализ динамики включает:

1. Установление уровня общественного явления на

определенный момент или промежуток времени и

определение среднего уровня.

2. Выявление характера изменений за каждый

промежуток времени и в целом.

3. Определение величины и темпов изменения.

4. Установление основной тенденции изменений, их

закономерностей и составление статистического

прогноза.

8.

Статистическая совокупность — это множество единиц,обладающих массовостью, однородностью, определенной

целостностью, взаимозависимостью состояния отдельных

единиц и наличием вариации.

Единицы статистической совокупности — неделимые

первичные элементы статистической совокупности,

выражающие ее качественную однородность, т. е. являющиеся

носителями признаков (общих, типологических и

индивидуальных).

Значения показателей и признаков по всем единицам

совокупности составляют информационную базу статистики.

Своими особыми методами статистика анализирует

показатели информационной базы, обнаруживает

закономерности.

Статистическая закономерность — это количественная

закономерность изменения в пространстве и времени

массовых явлений, и процессов общественной жизни.

9.

Статистическая методология включает в себя принципы иметоды математической статистики, международную

методологию таможенной статистики внешней торговли, методы

экономико-математического моделирования и т. д.

В целом статистика представляет собой систему

статистических дисциплин, изучающих закономерности

массовых явлений и процессов.

В эту систему входят: общая теория статистики,

математическая статистика и другие специальные

статистические дисциплины. Специальные статистические

дисциплины исследуют массовые явления в конкретных отраслях

деятельности и носят прикладной характер. Одной из

специальных дисциплин является социально-экономическая

статистика.

Экономическая статистика включает в себя целый ряд

направлений, одним из которых является статистика

внешнеэкономических связей (внешнеэкономической

10.

Статистика внешнеэкономических связей изучает:• объем и структуру внешней торговли;

• международную конкурентоспособность;

• состояние и развитие производственной кооперации и

деятельности совместных предприятий;

• состояние и развитие международных кредитных и

валютно-финансовых отношений;

• состояние и развитие международного научнотехнического сотрудничества;

• состояние и развитие международных перевозок и

туризма.

11.

Основная задача статистики внешнеэкономическихсвязей: предоставление количественной информации о

состоянии и развитии внешнеэкономической деятельности

страны в неразрывной связи с ее качественной

характеристикой.

В организационном плане статистика в Российской

Федерации подразделяется на государственную и

ведомственную.

В соответствии со ст. 71 Конституции РФ руководство

государственной статистикой в стране осуществляет

уполномоченный на то федеральный орган

исполнительной власти — Федеральная служба

государственной статистики.

12.

Система показателей ведомственной статистикиимеет гораздо меньший объем по сравнению с

государственной.

Таможенная статистика получила свое название от

таможенных органов, за которыми было законодательно

закреплено ее ведение, и, следовательно, является

ведомственной. В соответствии с Таможенным кодексом

ЕАЭС ведение и организация таможенной статистики

осуществляются федеральным органом исполнительной

власти, уполномоченным в сфере таможенного дела ФТС.

13.

Задачами таможенной статистики внешней торговли являются:• содействие развитию внешнеэкономической деятельности, расширению внешнеторговых

связей, разработке внешнеторговой политики РФ;

• анализ размеров, динамики, тенденций и структуры внешней торговли;

• обеспечение полного и достоверного учета данных об экспорте и импорте РФ;

• информационное обеспечение органов исполнительной и законодательной власти РФ

данными таможенной статистики внешней торговли для принятия ими решений в области

таможенной политики РФ и государственного регулирования внешней торговли РФ;

• представление данных таможенной статистики внешней торговли международным

организациям в соответствии с международными договорами РФ и законодательством РФ;

• представление данных таможенной статистики внешней торговли в целях контроля

поступления в федеральный бюджет таможенных платежей, валютного контроля, разработки

платежного баланса РФ;

• расчет различного рода индексных показателей (например, индексов цен и физического

объема внешней торговли и т. д.);

• подготовка исходных данных для прогнозирования макроэкономических показателей в

рамках системы национальных счетов и платежного баланса РФ;

• обеспечение сопоставимости данных взаимной торговли между РФ и ее внешнеторговыми

партнерами;

• представление данных таможенной статистики внешней торговли РФ для анализа

эффективности мероприятий в области тарифных и нетарифных мер государственного

регулирования внешнеэкономической деятельности;

• решение иных задач, обусловленных таможенной политикой РФ.

14.

В соответствии с задачами таможенная статистикавнешней торговли изучает: статистические величины и

их наблюдение, систему показателей и признаков, ряды

распределения, ряды динамики, взаимосвязи

показателей, индексный метод, особенности

стоимостного учета товаров.

В свою очередь специальная таможенная статистика

имеет следующие направления изучения:

статистика декларирования,

статистика таможенных платежей,

статистика валютного контроля,

статистика таможенных правонарушений,

статистика перемещения транспортных средств и

физических лиц,

другие виды специальной таможенной статистики.

15.

Для решения задач, стоящих перед таможеннымиорганами, ведется специальная таможенная статистика.

Данные специальной таможенной статистики могут

использоваться исключительно для таможенных целей.

Специальная таможенная статистика ведется в

ведомственных целях. Организация и ведение специальной

таможенной статистики регламентируются нормативными

актами Федеральной таможенной службы России.

В таможенной статистике вся первичная информация

(массивы деклараций на товары — ДТ, таможенных

приходных ордеров — ТПО, документов контроля за

доставкой товаров — ДКД и пр.) передается в электронном

формате с самого нижнего уровня до самого верха.

Передача информации регламентируется

ведомственными нормативными актами.

16.

Статистическое исследование проводится в три этапа:1) статистическое наблюдение (метод массовых наблюдений);

2) сводка и группировка результатов наблюдения (метод

статистической группировки и статистических таблиц);

3) анализ полученных сводных материалов (метод анализа с

помощью

обобщающих показателей).

Этапы статистического наблюдения:

• подготовка наблюдения;

• проведение массового сбора данных;

• подготовка данных к автоматизированной обработке;

• разработка предложений по совершенствованию

статистического наблюдения.

В таможенной статистике внешней торговли России единицей

наблюдения является каждый отдельно взятый товар,

перемещаемый через государственную границу страны.

17.

Программа наблюдения внешнеторгового оборота состоит изследующих признаков:

• отчетный период;

• направление товаропотока (ввоз или вывоз);

• страна происхождения при ввозе;

• страна назначения при вывозе;

• статистическая стоимость и т. д.

Все эти признаки — составная часть заполняемых пунктов ДТ.

В таможенной статистике статистическим формуляром является

декларация на товар, в которой регистрируются следующие показатели:

• направление товарного потока (ввоз или вывоз), таможенная процедура —

графа 1;

• информация об отправителе — графа 2;

• количество декларируемых товаров — графа 5;

• дата принятия декларации к таможенному оформлению — графа 7;

• информация о получателе товара — графа 8;

• информация о контрактодержателе (лице, ответственном за финансовое

урегулирование сделки) — графа 9;

• торгующая страна — графа 11;

• общая таможенная стоимость декларируемых товаров — графа 12 и т. д.

18.

Статистической инструкцией называется документ, разъясняющийвопросы программы статистического наблюдения, порядок заполнения

формуляра и частично планово-организационные вопросы.

В таможенной статистике внешней торговли эти вопросы

регламентируются Методологией таможенной статистики внешней

торговли РФ (далее — Методология).

Согласно Методологии, таможенная статистика внешней торговли

учитывает торговлю товарами и не затрагивает торговлю услугами. То есть

объектом изучения таможенной статистики внешней торговли является

внешняя торговля товарами.

Статистическое наблюдение за перемещением товаров через

государственную границу РФ носит непосредственный, непрерывный и

сплошной характер. Местом статистического наблюдения являются

таможенные органы РФ, время статистического наблюдения определяется

как период, в течение которого имели место зарегистрированные факты

перемещения товаров.

Единицами наблюдения в таможенной статистике внешней торговли РФ,

согласно данной Методологии, являются партии товаров.

19.

Не учитываются в таможенной статистике внешней торговли при общейсистеме учета категории товаров, правовой статус которых определен в

соответствии со следующими таможенными процедурами:

• товары, перемещаемые под таможенной процедурой таможенного транзита;

• товары, временно ввозимые (вывозимые) на срок менее одного года;

• товары, помещаемые на таможенный склад, в свободную зону и

предназначенные для вывоза за пределы таможенной территории ЕАЭС;

• иностранные товары, уничтожаемые на территории государства;

• вывозимые товары, от которых лицо отказалось в пользу государства;

• перемещаемые припасы;

• товары, вывозимые с таможенной территории Союза и предназначенные для

обеспечения функционирования посольств, консульств, представительств при

международных организациях и иных официальных представительств государства

за рубежом;

• товары, вывозимые в государства — участники СНГ и предназначенные для

обеспечения деятельности расположенных на территориях этих государств

лечебных, спортивно-оздоровительных и иных учреждений социальной сферы,

имущество которых находится в собственности данного государства или субъектов

государства, а также для проведения на территориях указанных государств

отечественными организациями научно-исследовательских работ в интересах

государства на некоммерческой основе.

20.

1. Монетарное золото, отечественная и иностранная валюта, ценные бумаги, выпущенные в обращение.2. Товары, не являющиеся предметом коммерческих операций:

• перемещаемые через границу физическими лицами для собственного пользования, в количественном или

стоимостном выражении не превышающие норм, установленных таможенным законодательством;

• периодические издания (газеты, журналы), рассылаемые по прямой подписке для физических лиц;

• товары, приобретаемые дипломатическими или другими представительствами иностранных государств,

вооруженными силами, научными организациями на территории государства для собственных нужд.

3. Товары, временно ввозимые (вывозимые) на срок менее одного года.

5. Товары для обеспечения деятельности отечественных организаций за границей.

6. Товары, перемещаемые трубопроводным транспортом, необходимые для проведения его пусконаладочных

работ.

7. Товары (припасы) для обеспечения нормальной эксплуатации и технического обслуживания транспортных

средств, осуществляющих международные перевозки, предназначенные для потребления пассажирами и членами

экипажа, а также предназначенные для реализации пассажирам и членам экипажа морских и воздушных судов.

8. Предметы материально-технического снабжения и снаряжения, топливо, продовольствие и другое имущество,

необходимое для нормальной эксплуатации транспортных средств, осуществляющих международные перевозки.

9. Продукция морского промысла, ввозимая отечественными или арендованными (зафрахтованными)

отечественными лицами судами.

10. Топливо и смазочные материалы, вывозимые для бункеровки отечественных транспортных средств или

арендованных (зафрахтованных) отечественными лицами судов, находящихся за пределами таможенной

территории государства.

11. Воздушные суда, перемещаемые через границу государства в целях технического обслуживания.

12. Товары, перемещаемые через границу государства в целях ремонта.

13. Выставочные экспонаты.

14. Товары, перемещаемые для проведения зрелищных и спортивных мероприятий.

15. Товары, поставляемые в счет залога.

16. Образцы товаров.

17. Перемещаемая через границу «транспортировочная» тара.

18. Товары, ранее ввезенные и помещенные под иную таможенную процедуру на таможенной территории

государства, которые были учтены в импорте государства, при изменении таможенной процедуры повторно не

учитываются в таможенной статистике внешней торговли государства (без изменения направления перемещения

товара).

21.

Этапы проведения сводки:1) разработка ее программы: выбор группировочных

признаков; определение порядка формирования групп;

разработка системы статистических показателей для

характеристики групп и объекта в целом; разработка

системы макетов статистических таблиц, в которых

должны быть представлены результаты сводки;

2) предварительный контроль материалов, т. е. проверка

исходных данных;

3) группировка данных по заданным признакам,

определение производных показателей;

4) оформление результатов сводки в виде статистических

таблиц, удобных для восприятия информации.

22.

Виды сводки: простая и сложная.простая сводка — операция по подсчету общих итогов по

совокупности единиц наблюдения (по одному

типологическому признаку).

сложная сводка — комплекс операций, включающих

группировку единиц наблюдения, подсчет итогов по

каждой группе и по всему объекту и представление

результатов группировки и сводки в виде статистических

таблиц (по нескольким признакам: сначала по

атрибутивным признакам, затем по количественным

признакам).

23.

При децентрализованной сводке (именно онаиспользуется, как правило, при обработке статистической

отчетности) разработка материала производится

последовательными этапами.

При централизованной сводке весь первичный материал

поступает в одну организацию, где подвергается

обработке от начала и до конца. Централизованная

сводка обычно используется для обработки материалов

единовременных статистических обследований.

24.

Механизированная сводка — это способ выполнениясводки статистических данных, при котором все операции

осуществляются с помощью применения электронновычислительных машин.

При ручной сводке все основные операции (подсчет

групповых и общих итогов) осуществляются вручную.

25.

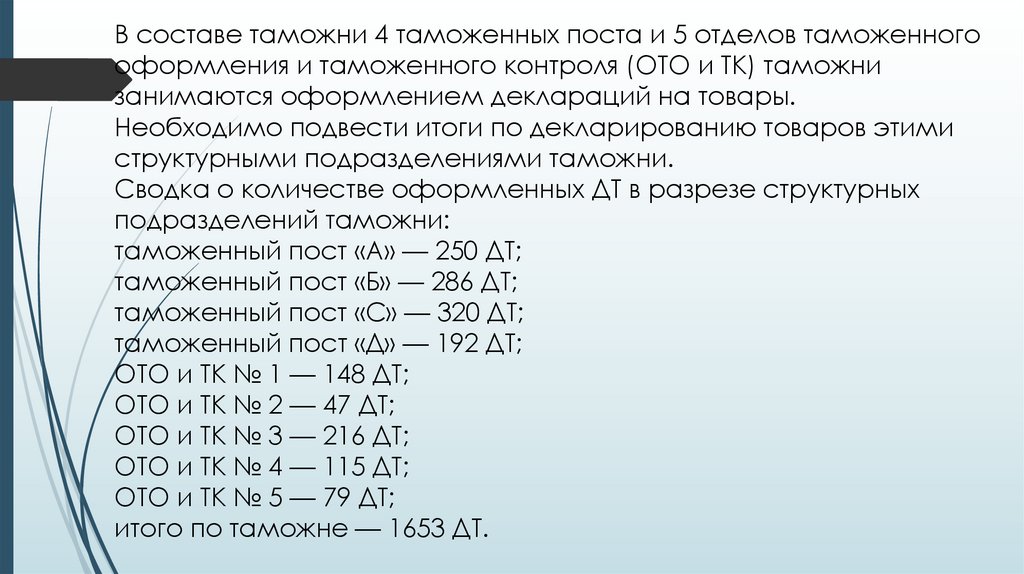

В составе таможни 4 таможенных поста и 5 отделов таможенногооформления и таможенного контроля (ОТО и ТК) таможни

занимаются оформлением деклараций на товары.

Необходимо подвести итоги по декларированию товаров этими

структурными подразделениями таможни.

Сводка о количестве оформленных ДТ в разрезе структурных

подразделений таможни:

таможенный пост «А» — 250 ДТ;

таможенный пост «Б» — 286 ДТ;

таможенный пост «С» — 320 ДТ;

таможенный пост «Д» — 192 ДТ;

ОТО и ТК № 1 — 148 ДТ;

ОТО и ТК № 2 — 47 ДТ;

ОТО и ТК № 3 — 216 ДТ;

ОТО и ТК № 4 — 115 ДТ;

ОТО и ТК № 5 — 79 ДТ;

итого по таможне — 1653 ДТ.

26.

Группировка — это расчленение элементов статистическойсовокупности на группы по какому-либо признаку, принимаемому

за основу образования группировки. Признак, по которому

производится распределение единиц наблюдаемой совокупности

на группы, называют группировочным признаком или основанием

группировки.

Группировочный признак — тот, по которому проводится разбивка

единиц совокупности на отдельные группы (может быть, как

атрибутивным, так и количественным; как факторным, так и

результативным).

Например, все страны — партнеры России по внешней торговле

могут быть представлены в виде двух групп — страны СНГ и страны

Дальнего Зарубежья.

Группировка проводится с целью:

• установления статистических связей и закономерностей;

• построения и описания объекта;

• выявление структуры изучаемой совокупности.

27.

28.

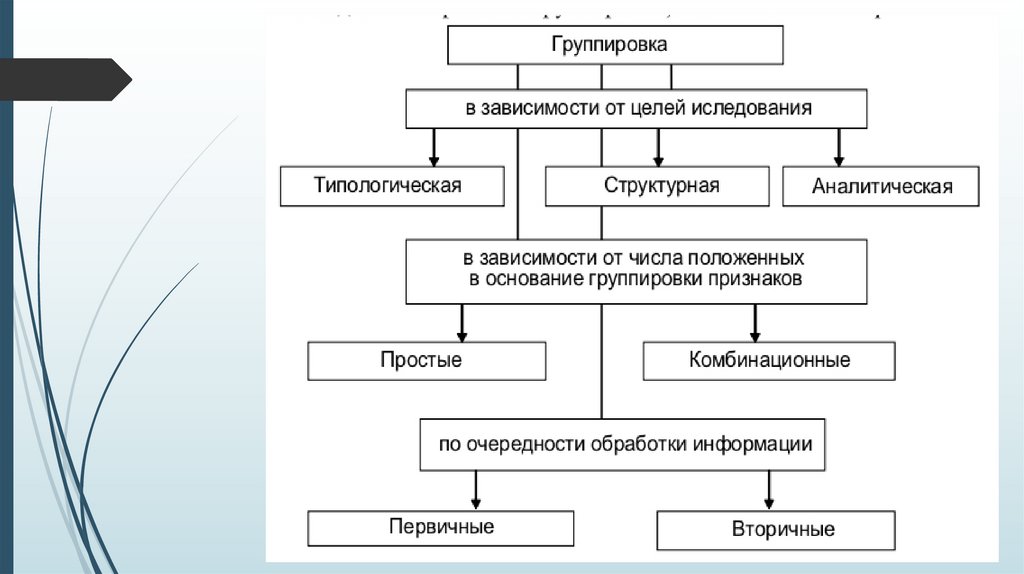

Виды группировок: типологическая, структурная, аналитическая.Типологическая — разделение качественно разнородной

совокупности на однородные группы единиц в соответствии с

правилами научной группировки. Осуществляются посредством

сложных неравноинтервальных группировок.

Примеры: группировки хозяйственных объектов по формам

собственности, работников, занятых физическим трудом и

преимущественно умственным.

Структурная — разделение качественно разнородной

совокупности на однородные группы единиц, характеризующие ее

структуру по какому-либо варьирующему признаку.

Аналитическая — группировка, выявляющая взаимосвязи между

изучаемыми явлениями и их признаками. Особенности:

1) в основу кладется факторный признак;

2) каждая выделенная группа характеризуется средними

значениями результативного признака.

29.

Простая группировка — в ней группы образованы поодному признаку.

Сложная группировка — в ней разделение

совокупности на группы по двум или более

признакам, взятым в сочетании (комбинации).

Комбинационные — распределение единиц

совокупности одновременно по нескольким

признакам. Рекомендуется сначала группировать

единицы по качественным признакам, а затем по

количественным.

Группируемые данные могут быть неупорядоченными,

в этом случае полученная группировка является

первичной. Если группировка производится на

основании данных первичной группировки, то она

является вторичной.

30.

Построение статистических группировоквключает следующие этапы:

1) определение цели группировки и

группировочного признака;

2) определение числа групп;

3) обозначение границ групп;

4) выбор признаков, которые будут

характеризовать выделенные группы.

31.

В зависимости от того, как задано значениеколичественного признака в группе: отдельным

(дискретным) значением или интервалом, —

различают соответственно дискретные и

интервальные группировки.

Дискретные группировки рекомендуются, если

значения признака в совокупности повторяются часто

и количество вариантов значений много меньше, чем

объем совокупности. При этом количество групп

определяется числом вариантов значений признака.

Интервальные группировки рекомендуются, если

количественный группировочный признак имеет

большое число вариантов значений или имеет

непрерывную числовую природу.

32.

Задачи, решаемые таможеннойстатистикой:

1) анализ структуры изучаемых объектов;

2) анализ и прогнозирование динамики;

3) изучение влияния одного или нескольких

факторов на объект (дисперсионный анализ);

4) исследование тесноты и формы связи

изучаемого показателя и факторов, влияющих

на него (корреляционно-регрессионный

анализ);

5) оценка изменений объекта во времени или в

пространстве, используя индексный метод.

33.

Приемы статистического анализа:• статистические таблицы;

• статистические графики;

• исчисление абсолютных и

относительных величин;

• расчет средних величин.

34.

Приемы статистического анализа:• статистические таблицы;

• статистические графики;

• исчисление абсолютных и

относительных величин;

• расчет средних величин.

35.

Результаты наблюдений таможенной статистикивнешней торговли, то есть сведения, получаемые из ДТ,

представляют собой абсолютные величины,

отражающие уровень развития какого-либо явления

(например, величина экспорта/импорта i-го товара в j-ю

страну).

Основная масса абсолютных показателей

фиксируется в первичных учетных документах.

Суммарные абсолютные величины часто получают

путем специальных расчетов. В таможенной статистике

абсолютными величинами являются такие показатели,

как внешнеторговый оборот (экспорт, импорт), средняя

цена товара, количество оформленных ДТ, ТПО, ДКД и т. д.

36.

Абсолютные величины бывают моментные(отражают уровень развития явления на

определенную дату, например, экспортная

цена на нефть) и интервальные (отражают

уровень развития явления за определенный

интервал времени, например, величина

экспорта за месяц, квартал, год и т. п.).

37.

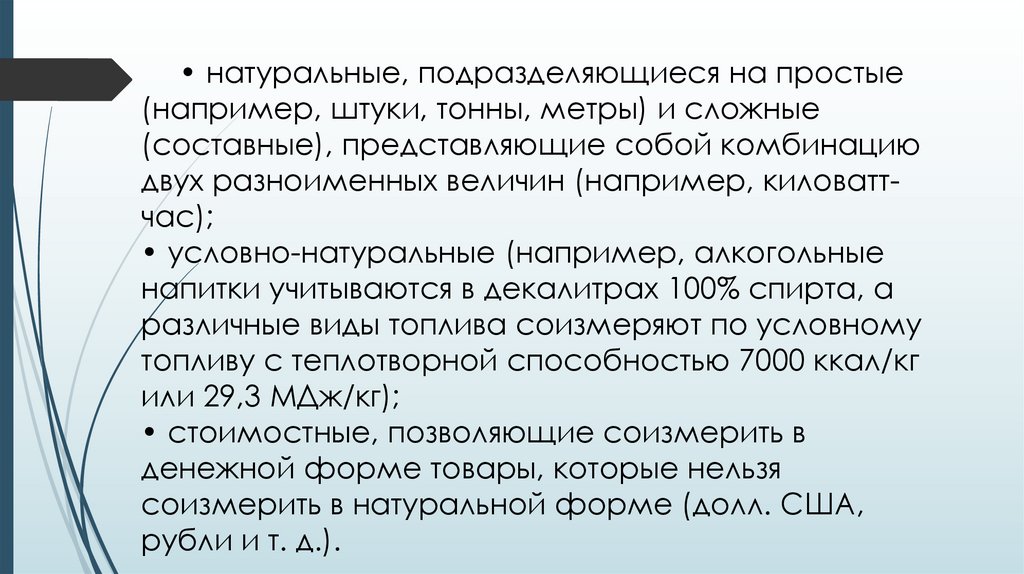

• натуральные, подразделяющиеся на простые(например, штуки, тонны, метры) и сложные

(составные), представляющие собой комбинацию

двух разноименных величин (например, киловаттчас);

• условно-натуральные (например, алкогольные

напитки учитываются в декалитрах 100% спирта, а

различные виды топлива соизмеряют по условному

топливу с теплотворной способностью 7000 ккал/кг

или 29,3 МДж/кг);

• стоимостные, позволяющие соизмерить в

денежной форме товары, которые нельзя

соизмерить в натуральной форме (долл. США,

рубли и т. д.).

38.

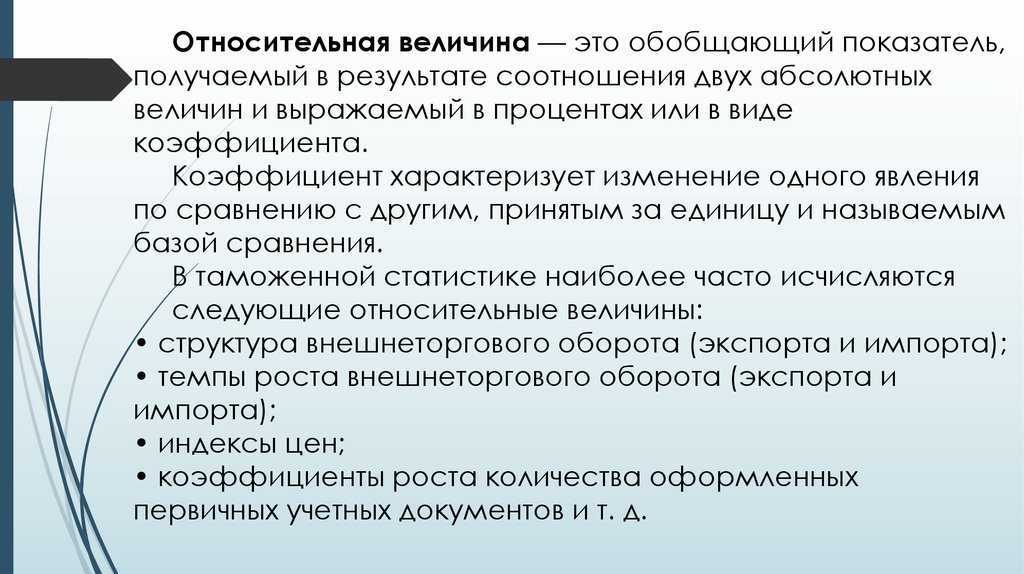

Относительная величина — это обобщающий показатель,получаемый в результате соотношения двух абсолютных

величин и выражаемый в процентах или в виде

коэффициента.

Коэффициент характеризует изменение одного явления

по сравнению с другим, принятым за единицу и называемым

базой сравнения.

В таможенной статистике наиболее часто исчисляются

следующие относительные величины:

• структура внешнеторгового оборота (экспорта и импорта);

• темпы роста внешнеторгового оборота (экспорта и

импорта);

• индексы цен;

• коэффициенты роста количества оформленных

первичных учетных документов и т. д.

39.

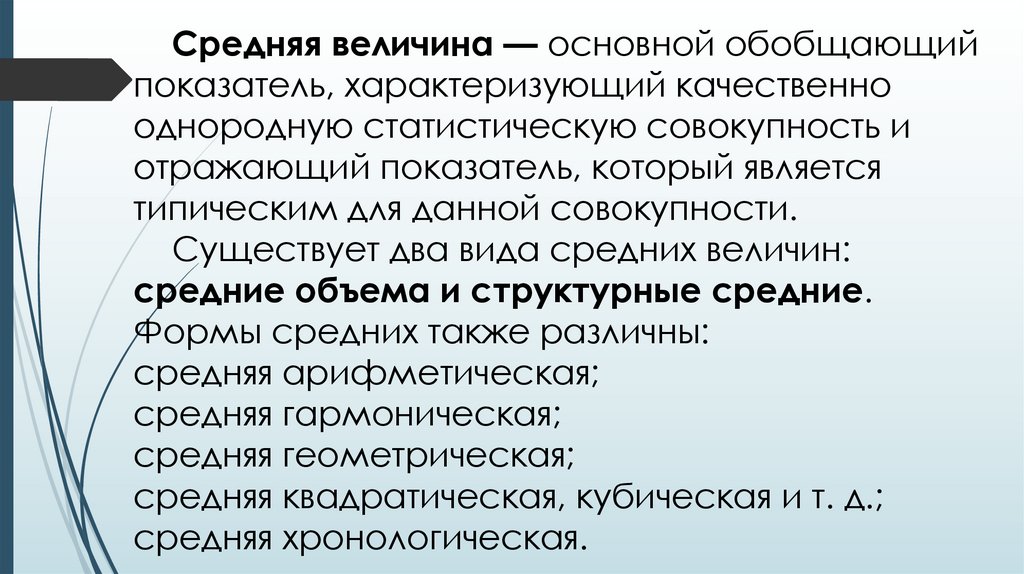

Средняя величина — основной обобщающийпоказатель, характеризующий качественно

однородную статистическую совокупность и

отражающий показатель, который является

типическим для данной совокупности.

Существует два вида средних величин:

средние объема и структурные средние.

Формы средних также различны:

средняя арифметическая;

средняя гармоническая;

средняя геометрическая;

средняя квадратическая, кубическая и т. д.;

средняя хронологическая.

40.

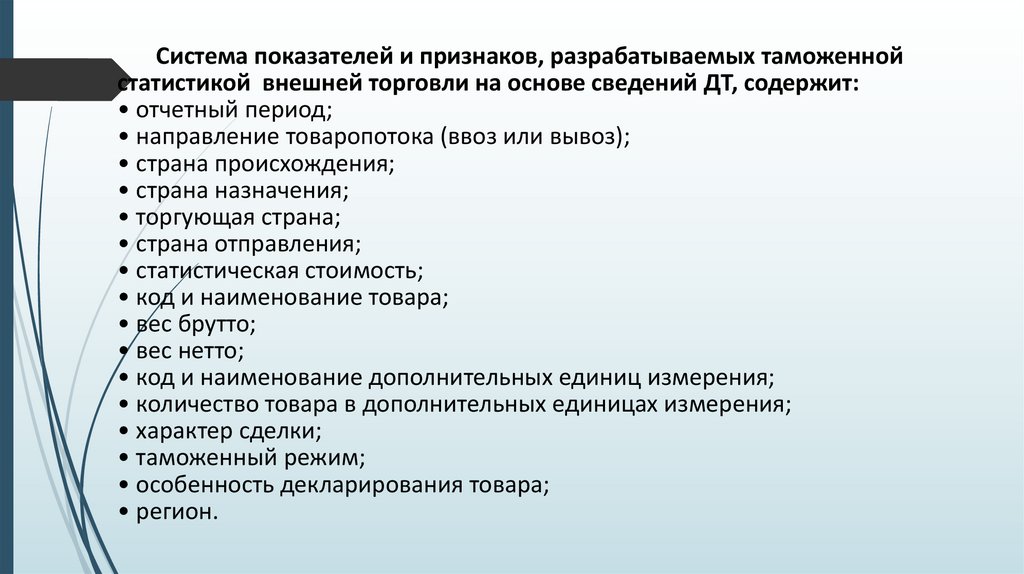

Система показателей и признаков, разрабатываемых таможеннойстатистикой внешней торговли на основе сведений ДТ, содержит:

• отчетный период;

• направление товаропотока (ввоз или вывоз);

• страна происхождения;

• страна назначения;

• торгующая страна;

• страна отправления;

• статистическая стоимость;

• код и наименование товара;

• вес брутто;

• вес нетто;

• код и наименование дополнительных единиц измерения;

• количество товара в дополнительных единицах измерения;

• характер сделки;

• таможенный режим;

• особенность декларирования товара;

• регион.

41.

Показатели объема внешней торговли региона или страны вцелом:

• абсолютные величины в натуральном выражении — объем

вывезенных и ввезенных товаров по видам;

• абсолютные стоимостные величины: объем экспорта (импорта) —

всего, в том числе по видам вывезенных (ввезенных) товаров;

объем внешнеторгового оборота; сальдо внешней торговли.

Объем внешнеторгового оборота (ВО) складывается из суммы

стоимости экспорта (Э) и импорта (И), то есть по формуле:

ВО = Э + И.

Сальдо внешней торговли (торгового баланса) страны (региона)

(СВТ) определяется как разница между суммами экспорта (Э) и

импорта (И), то есть по формуле:

СВТ = Э – И.

42.

В статистике различают два основных методаклассификации — иерархический и фасетный.

Иерархическим называется метод, при котором

заданное множество делится на подчиненные

подмножества следующим образом: сначала

классифицируемое множество объектов делится по

выбранному признаку на крупные группировки (например,

классы), затем каждая группировка разбивается на ряд

последующих группировок (подклассы), которые, в свою

очередь, распадаются на более мелкие группы (виды) и т.

д. Таким образом, между классификационными

группировками устанавливаются отношения подчинения

(иерархия).

Фасетным называется метод, при котором заданное

множество объектов делится на группировки независимо,

по различным признакам классификации.

В классификаторах фасеты располагаются в виде

простого перечисления и имеют свой код.

43.

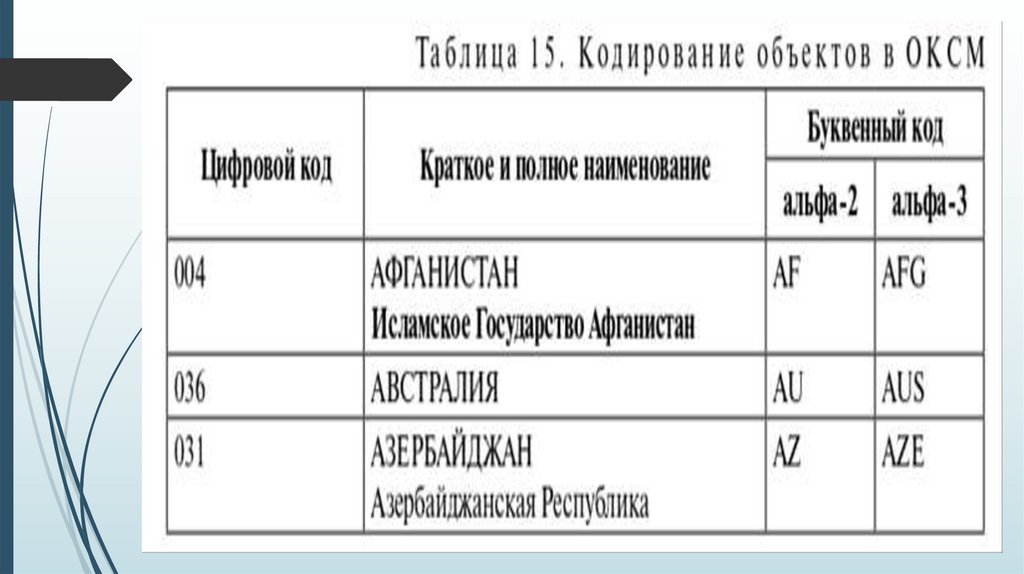

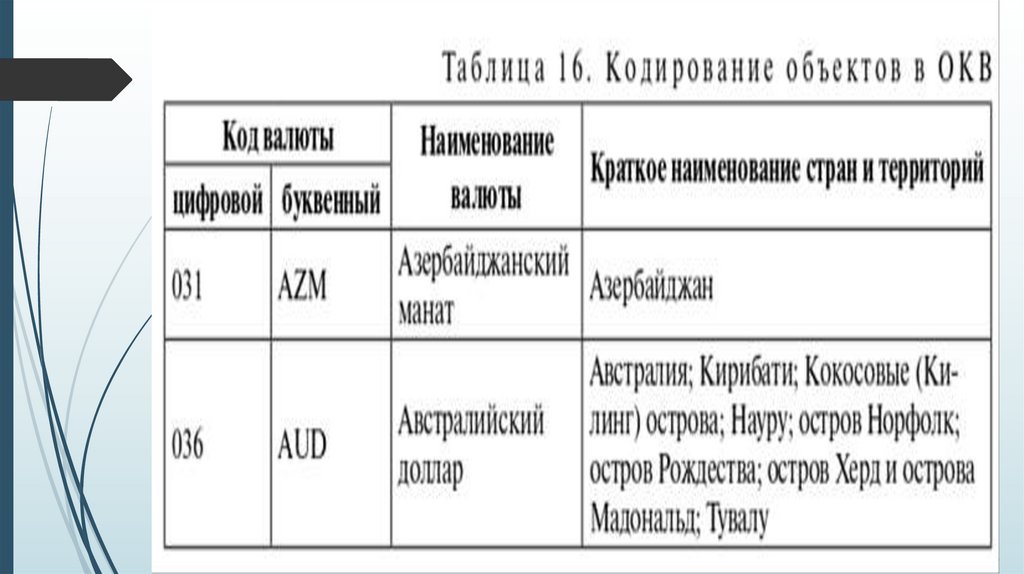

• Общероссийский классификатор стран мира;• Общероссийский классификатор валют;

• Общероссийский классификатор объектов

административно-территориального деления;

• Товарная номенклатура внешнеэкономической

деятельности России;

• классификатор таможенных процедур;

• классификатор особенностей перемещения

товаров;

• классификатор видов транспорта и

транспортировки товаров;

• классификатор условий поставки;

• классификатор характера сделки;

• классификатор экономических союзов и

сообществ.

44.

45.

46.

47.

48.

49.

Вопросы для контроля1. Какие основные этапы можно выделить в любом статистическом

исследовании?

2. Как осуществляется сбор информации в статистике?

3. Какие основные требования предъявляются к статистическому

наблюдению?

4. Что включает в себя план статистического наблюдения?

5. Что представляет собой программа статистического наблюдения?

6. Какие формы статистического наблюдения используются в

статистике? Дайте характеристику отчетности и специально

организованному статистическому наблюдению.

7. Какие виды статистического наблюдения используются в

таможенной статистике? Перечислите и охарактеризуйте виды

несплошного наблюдения.

8. Что называется статистическим показателем? Что представляет

собой система статистических показателей?

9. Каким образом осуществляется обработка статистической

информации?