Экономика

ЭкономикаПохожие презентации:

издержки")

")

Предприятие (фирма). Время оборота капитала. Явные (внешние, бухгалтерские) издержки. Альтернативные издержки

1.

Предприятие (фирма). Время оборота капитала. Явные (внешние,бухгалтерские) издержки. Альтернативные издержки.

Экономическая прибыль. Бухгалтерская прибыль. Постоянные

издержки. Переменные издержки. Предельные издержки. Доход.

Прибыль предприятия. Равновесие фирмы в условиях совершенной и

несовершенной конкуренции.

Предприятие — субъект предпринимательской

деятельности, который на свой риск осуществляет

самостоятельную деятельность, направленную на

систематическое извлечение прибыли от пользования

имуществом, продажи товара, выполнения работ или

оказания услуг, и который зарегистрирован в этом

качестве в установленном законом порядке.

Понятия «фирма» и «предприятие» не тождественны.

Фирма может владеть несколькими предприятиями, а

предприятие может принадлежать нескольким фирмам

(совместное предприятие).

Предприятие обладает определенным имуществом

(активы предприятия). Денежную оценку имущества

предприятия, находящегося в его собственности,

называют собственным капиталом.

Фирма - это организация, комбинирующая

ресурсы для производства и реализации

товаров и услуг.

Выделяют:

• индивидуальные фирмы (принадлежат одному

лицу);

• партнерства (принадлежат двум и более

лицам);

• корпорации (принадлежат акционерам).

Рост фирмы позволяет ее владельцам

использовать положительный эффект масштаба

(снижение издержек производства на единицу

продукции).

2.

Время оборота капиталаВремя оборота капитала влияет на потребность в

совокупном оборотном капитале. Сокращение данного

времени — важнейшее направление финансового

управления, ведущее к повышению эффективности

использования оборотных средств и увеличению их

отдачи.

Чем меньше длительность периода обращения или одного

оборота оборотного капитала, тем при прочих равных

условиях, предприятию требуется меньше оборотных

средств. Чем быстрее оборотные средства совершают

кругооборот, тем лучше и эффективней они используются.

Таким образом, время оборота капитала влияет на

потребность в совокупном оборотном капитале.

Сокращение этого времени — важнейшее направление

финансового управления, ведущее к повышению

эффективности использования оборотных средств и

увеличению их отдачи.

Общее время оборота капитала уменьшается благодаря

улучшению состава производительного капитала. Об этом

стоит сказать особо.

Продолжительность всего оборота капитала

сокращается также за счет уменьшения времени

обращения, в течение которого капитал пребывает в

сфере обращения. Оно складывается из времени покупки

товаров (Д — Т) и периода реализации готовой

продукции (Т — Д ). Наконец, общее время оборота

капитала уменьшается благодаря улучшению состава

производительного капитала. Производительный.

капитал (фонды) состоит из двух частей, стоимость

которых проходит весь цикл кругооборота и

возвращается к предпринимателю в денежной форме за

совершенно разные сроки. Этими частями являются основной и оборотный капитал.

3.

Явные (внешние, бухгалтерские) издержки.Альтернативные издержки.

Явные (бухгалтерские) издержки – платежи внешним по

отношению к данной фирме поставщикам ресурсов. Это

заработная плата сотрудников фирмы, амортизационные

отчисления на капитальное оборудование, проценты по

кредитам, затраты на сырье и материалы, аренда

помещений и офисов.

Альтернативные издержки - это сумма явных и неявных

издержек, один из методов измерения издержек

производственных ресурсов. Концепция

альтернативных издержек состоит в том, от чего

следовало бы отказаться для получения конкретного

блага.

Явные издержки обычно на виду, тогда как неявные

издержки скрыты. В зависимости от того, учитываются или

нет неявные издержки, различают бухгалтерский и

экономический подходы к определению издержек.

Альтернативные издержки - это выплаты, которые

фирма обязана обеспечить поставщику

производственных ресурсов, чтобы отвлечь эти ресурсы

от использования в альтернативных производствах.

Под альтернативными издержками понимаются

внешние издержки, которые выплачиваются в пользу

поставщиков, самостоятельных по отношению к

данному предприятию, а также внутренние издержки,

определяемые как компенсация за самостоятельное

использование предприятием собственных ресурсов.

Бухгалтерские издержки = явные издержки.

TCбух = TCявные

4.

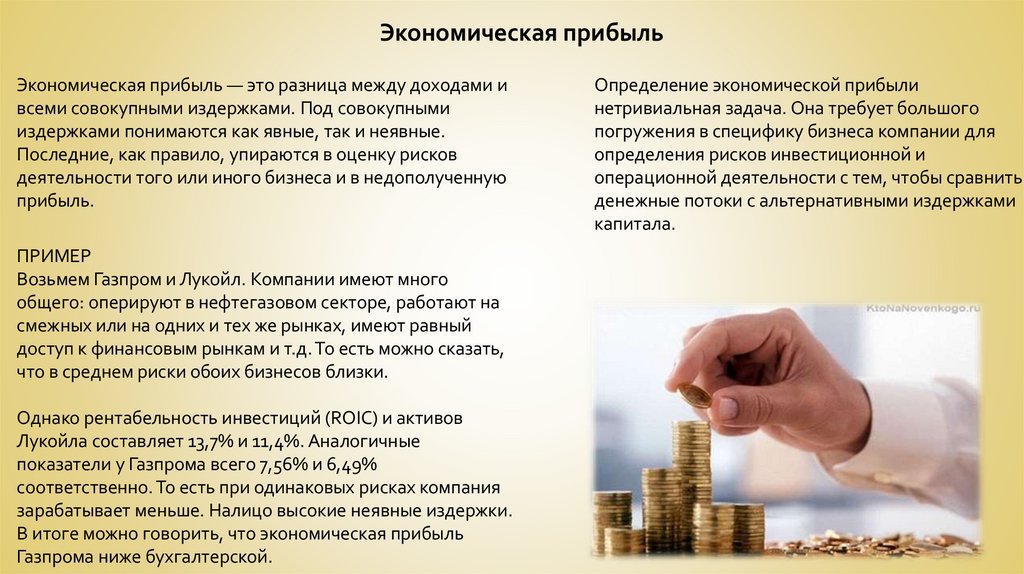

Экономическая прибыльЭкономическая прибыль — это разница между доходами и

всеми совокупными издержками. Под совокупными

издержками понимаются как явные, так и неявные.

Последние, как правило, упираются в оценку рисков

деятельности того или иного бизнеса и в недополученную

прибыль.

ПРИМЕР

Возьмем Газпром и Лукойл. Компании имеют много

общего: оперируют в нефтегазовом секторе, работают на

смежных или на одних и тех же рынках, имеют равный

доступ к финансовым рынкам и т.д. То есть можно сказать,

что в среднем риски обоих бизнесов близки.

Однако рентабельность инвестиций (ROIC) и активов

Лукойла составляет 13,7% и 11,4%. Аналогичные

показатели у Газпрома всего 7,56% и 6,49%

соответственно. То есть при одинаковых рисках компания

зарабатывает меньше. Налицо высокие неявные издержки.

В итоге можно говорить, что экономическая прибыль

Газпрома ниже бухгалтерской.

Определение экономической прибыли

нетривиальная задача. Она требует большого

погружения в специфику бизнеса компании для

определения рисков инвестиционной и

операционной деятельности с тем, чтобы сравнить

денежные потоки с альтернативными издержками

капитала.

5.

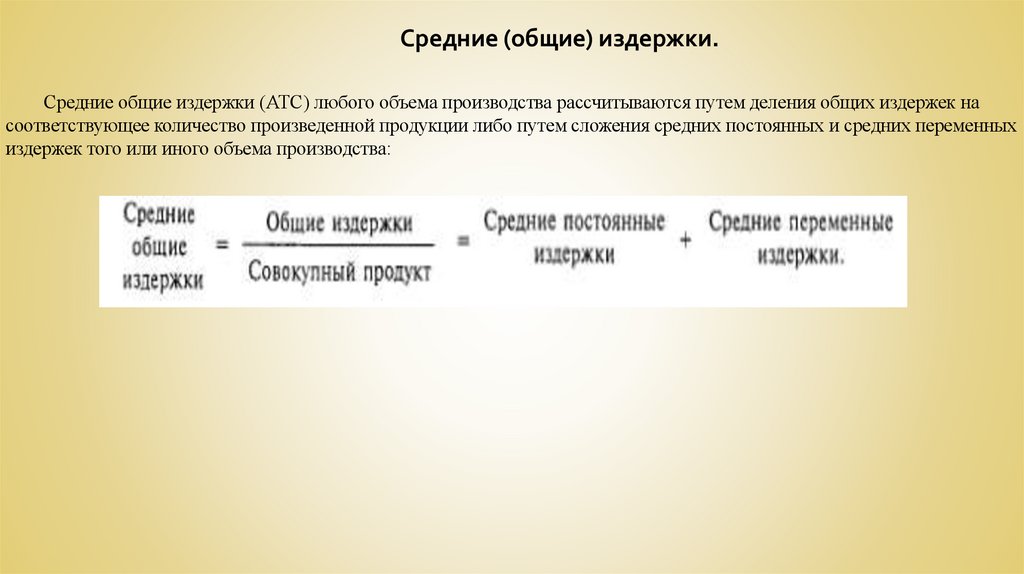

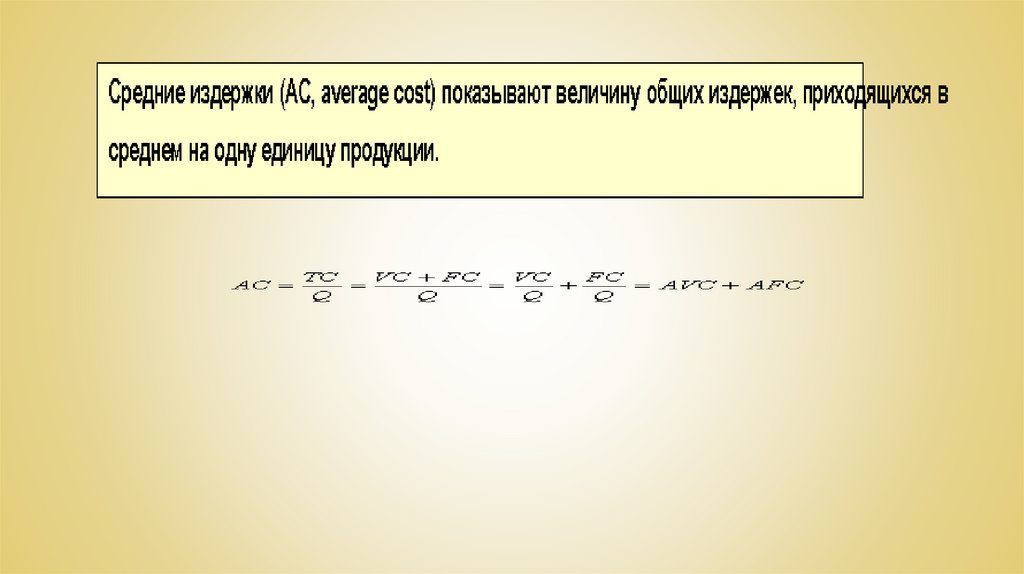

Средние (общие) издержки.Средние общие издержки (АТС) любого объема производства рассчитываются путем деления общих издержек на

соответствующее количество произведенной продукции либо путем сложения средних постоянных и средних переменных

издержек того или иного объема производства:

6.

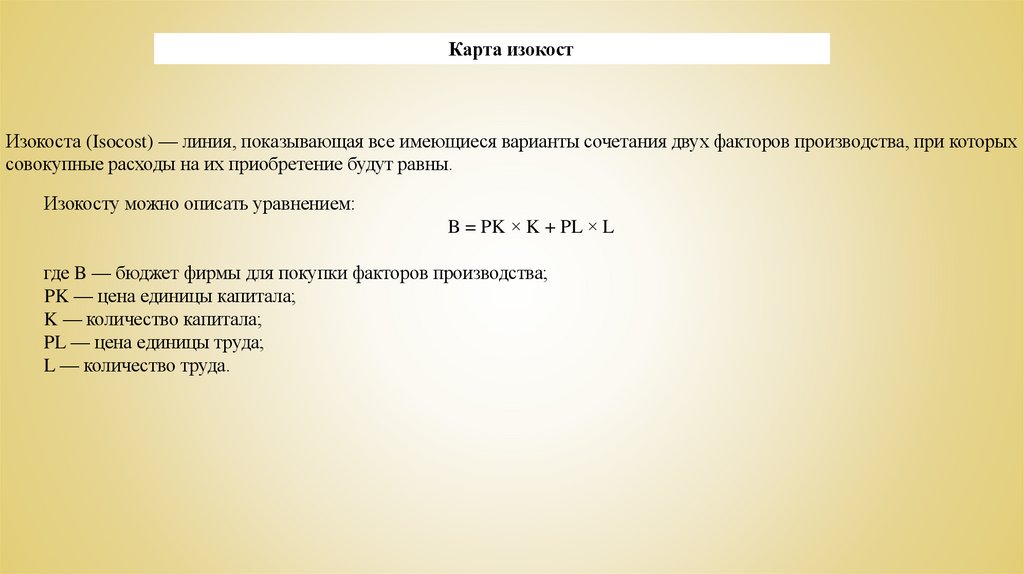

Карта изокостИзокоста (Isocost) — линия, показывающая все имеющиеся варианты сочетания двух факторов производства, при которых

совокупные расходы на их приобретение будут равны.

Изокосту можно описать уравнением:

B = PK × K + PL × L

где B — бюджет фирмы для покупки факторов производства;

PK — цена единицы капитала;

K — количество капитала;

PL — цена единицы труда;

L — количество труда.

7.

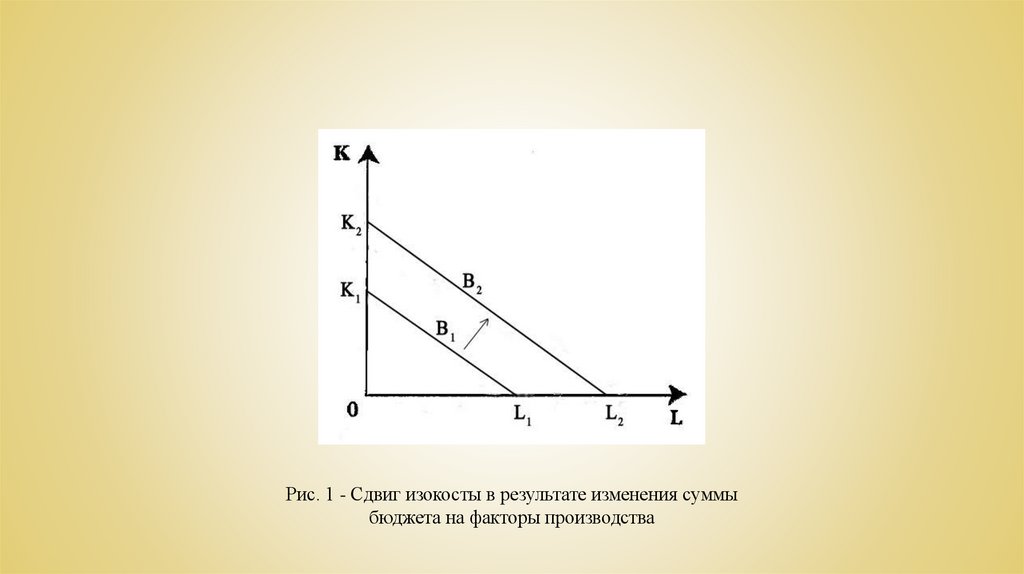

Рис. 1 - Сдвиг изокосты в результате изменения суммыбюджета на факторы производства

8.

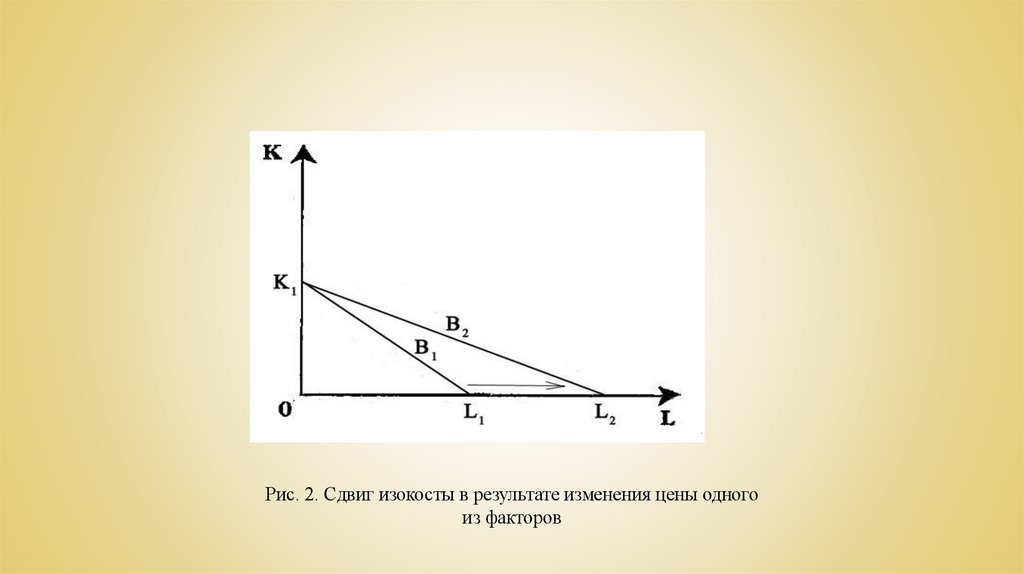

Рис. 2. Сдвиг изокосты в результате изменения цены одногоиз факторов

9.

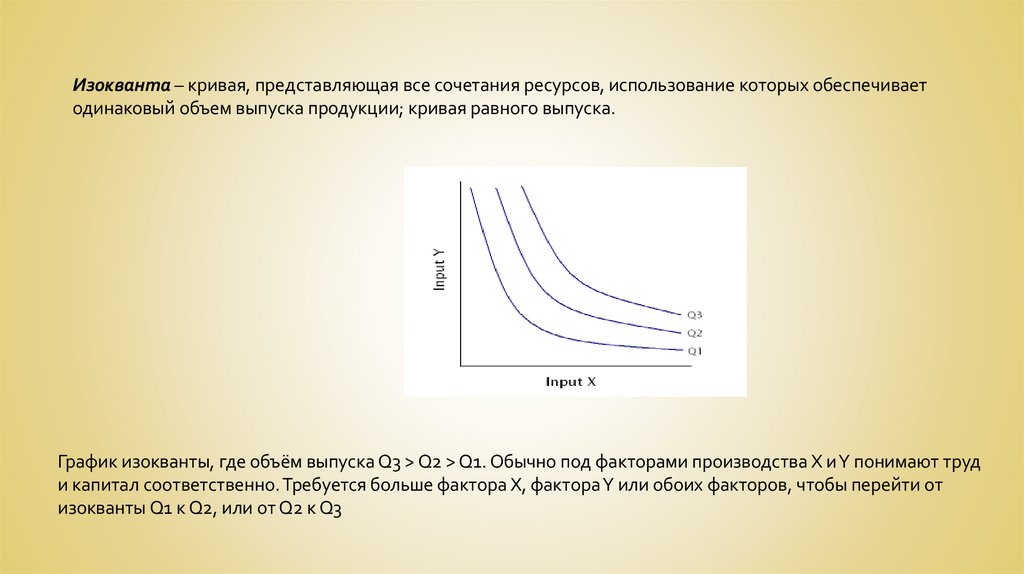

Изокванта – кривая, представляющая все сочетания ресурсов, использование которых обеспечиваетодинаковый объем выпуска продукции; кривая равного выпуска.

График изокванты, где объём выпуска Q3 > Q2 > Q1. Обычно под факторами производства X и Y понимают труд

и капитал соответственно. Требуется больше фактора X, фактора Y или обоих факторов, чтобы перейти от

изокванты Q1 к Q2, или от Q2 к Q3

10.

Фермер может произвести 50 т зерна, используя пять комбайнов и труд пятиработников или четыре комбайна и труд 10 работников.

Изокванта имеет нисходящий наклон вправо, что отражает возможность

заменять один фактор производства на другой.

1. Изокванта изогнута относительно начала координат, поскольку факторы не

являются абсолютными субститутами, хотя и взаимозаменяемы. Таким

образом, предельная норма технического замещения одного фактора другим

снижается по мере продвижения по кривой вниз слева направо.

2. Изокванта схожа с кривой безразличия.

3. Точка касания изокосты и изокванты показывает такое сочетание факторов,

при котором данное количество продукции будет произведено с

наименьшими затратами.

11.

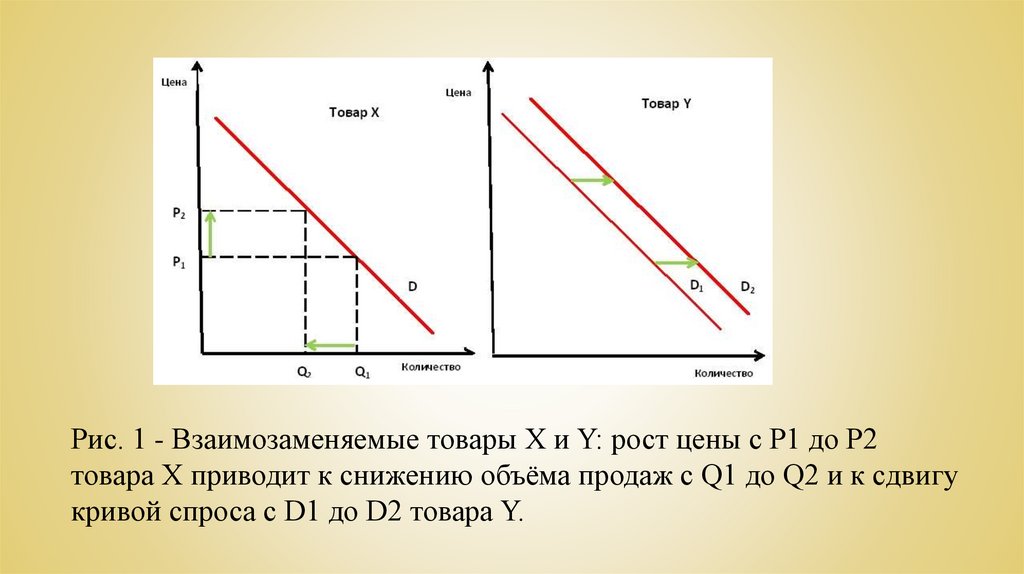

Рис. 1 - Взаимозаменяемые товары X и Y: рост цены с P1 до P2товара X приводит к снижению объёма продаж с Q1 до Q2 и к сдвигу

кривой спроса с D1 до D2 товара Y.

12.

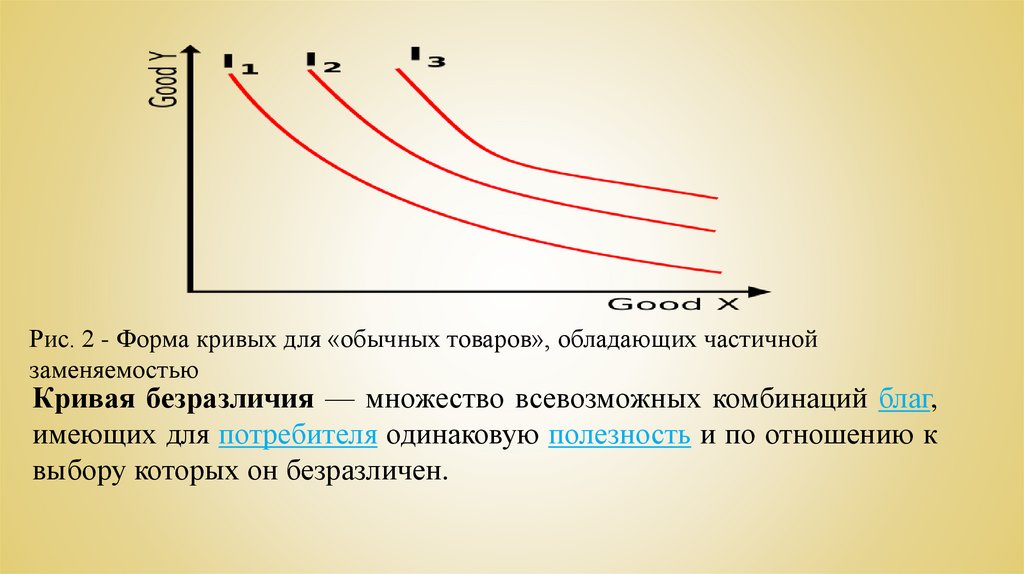

Рис. 2 - Форма кривых для «обычных товаров», обладающих частичнойзаменяемостью

Кривая безразличия — множество всевозможных комбинаций благ,

имеющих для потребителя одинаковую полезность и по отношению к

выбору которых он безразличен.

13.

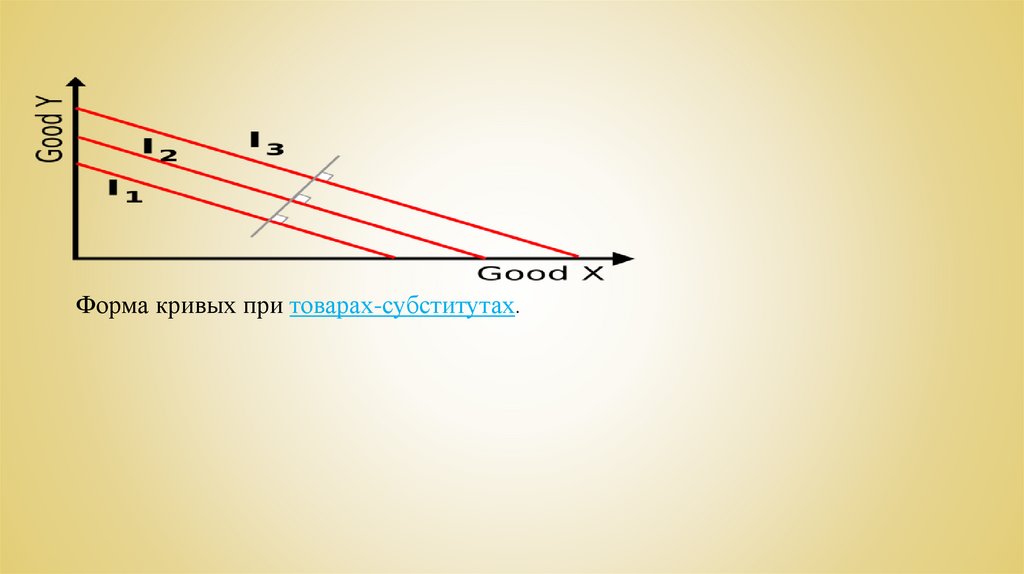

Форма кривых при товарах-субститутах.14.

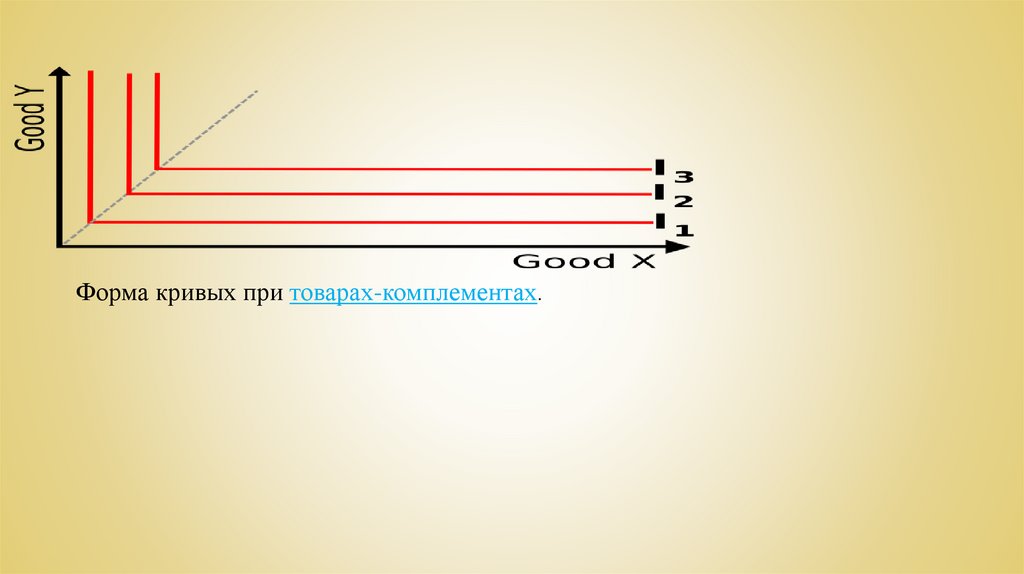

Форма кривых при товарах-комплементах.15.

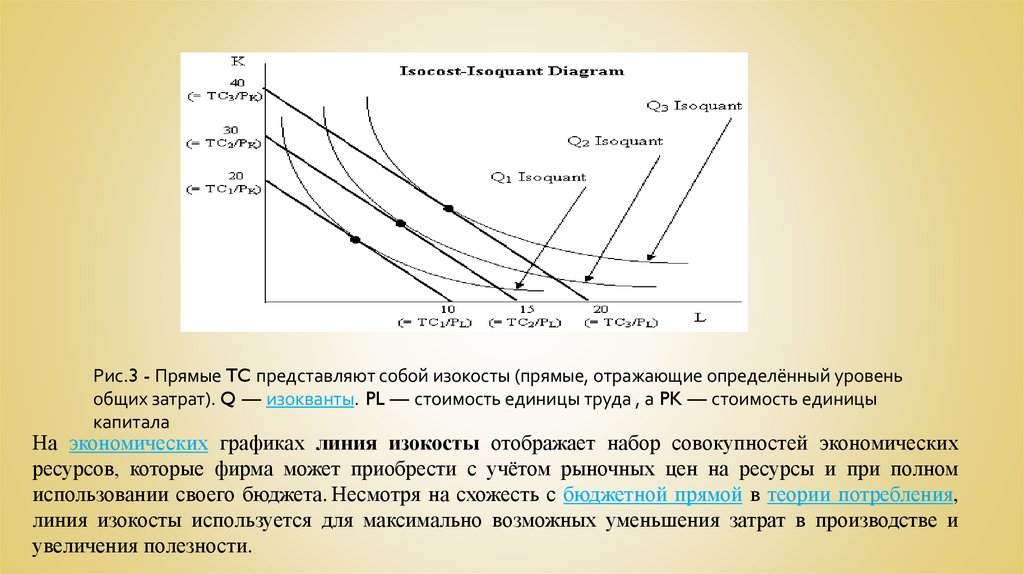

Рис.3 - Прямые TC представляют собой изокосты (прямые, отражающие определённый уровеньобщих затрат). Q — изокванты. PL — стоимость единицы труда , а PK — стоимость единицы

капитала

На экономических графиках линия изокосты отображает набор совокупностей экономических

ресурсов, которые фирма может приобрести с учётом рыночных цен на ресурсы и при полном

использовании своего бюджета. Несмотря на схожесть с бюджетной прямой в теории потребления,

линия изокосты используется для максимально возможных уменьшения затрат в производстве и

увеличения полезности.

16.

Постоянные издержки.Постоянные затраты— затраты, которые не зависят от

величины объёма выпуска, противопоставляемые

переменным затратам, с которыми в сумме составляют

общие затраты. Увеличение объёмов производства

приводит к уменьшению постоянных расходов,

приходящихся на единицу продукции, что повышает

прибыль с единицы продукции за счёт положительного

эффекта масштаба.

На практике используется понятие условно-постоянные

затраты, так как, хотя данный вид расходов присутствует

даже во время простоя предприятия, их величина может

быть изменена в зависимости от величины выбранного

периода времени.

Данный тип затрат во многом пересекается с накладными,

или косвенными затратами, сопутствующими основному

производству, но не связанными с ним напрямую.

Обычно постоянные затраты — это:

• Проценты по обязательствам.

• Налоги на имущество предприятия, так как его

величина достаточно стабильна, также являются в

основном постоянными расходами.

• Амортизационные отчисления при линейном

способе их начисления (равномерно на весь срок

использования имущества) согласно выбранной

учётной политике.

• Оплата охраны, сторожей.

• Арендные платежи за производственные и

административные площади.

• Зарплата управленческого персонала в условиях

нормального функционирования предприятия

является не зависящей от объёмов производства.

17.

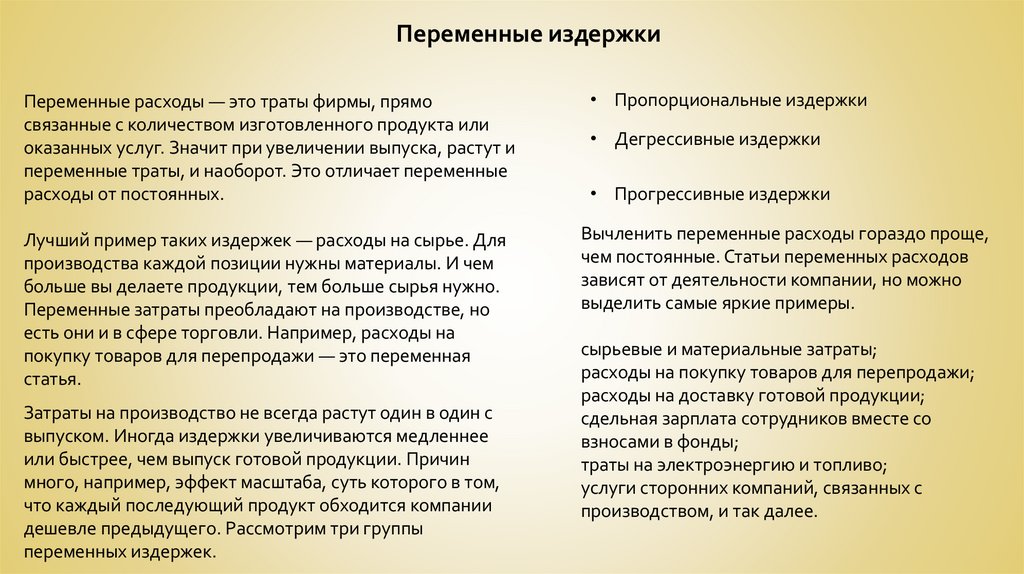

Переменные издержкиПеременные расходы — это траты фирмы, прямо

связанные с количеством изготовленного продукта или

оказанных услуг. Значит при увеличении выпуска, растут и

переменные траты, и наоборот. Это отличает переменные

расходы от постоянных.

• Пропорциональные издержки

Лучший пример таких издержек — расходы на сырье. Для

производства каждой позиции нужны материалы. И чем

больше вы делаете продукции, тем больше сырья нужно.

Переменные затраты преобладают на производстве, но

есть они и в сфере торговли. Например, расходы на

покупку товаров для перепродажи — это переменная

статья.

Вычленить переменные расходы гораздо проще,

чем постоянные. Статьи переменных расходов

зависят от деятельности компании, но можно

выделить самые яркие примеры.

Затраты на производство не всегда растут один в один с

выпуском. Иногда издержки увеличиваются медленнее

или быстрее, чем выпуск готовой продукции. Причин

много, например, эффект масштаба, суть которого в том,

что каждый последующий продукт обходится компании

дешевле предыдущего. Рассмотрим три группы

переменных издержек.

• Дегрессивные издержки

• Прогрессивные издержки

сырьевые и материальные затраты;

расходы на покупку товаров для перепродажи;

расходы на доставку готовой продукции;

сдельная зарплата сотрудников вместе со

взносами в фонды;

траты на электроэнергию и топливо;

услуги сторонних компаний, связанных с

производством, и так далее.

18.

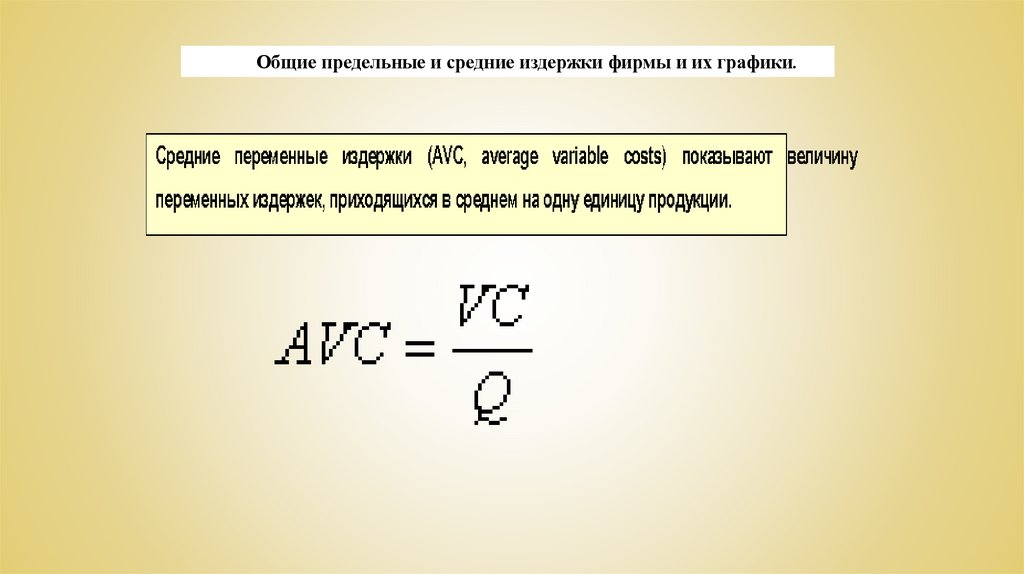

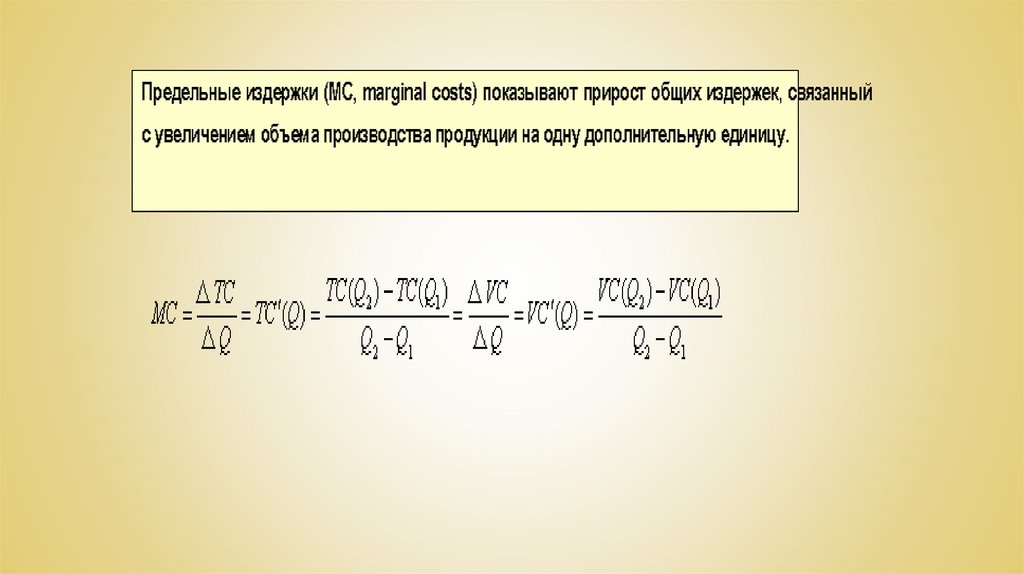

Общие предельные и средние издержки фирмы и их графики.19.

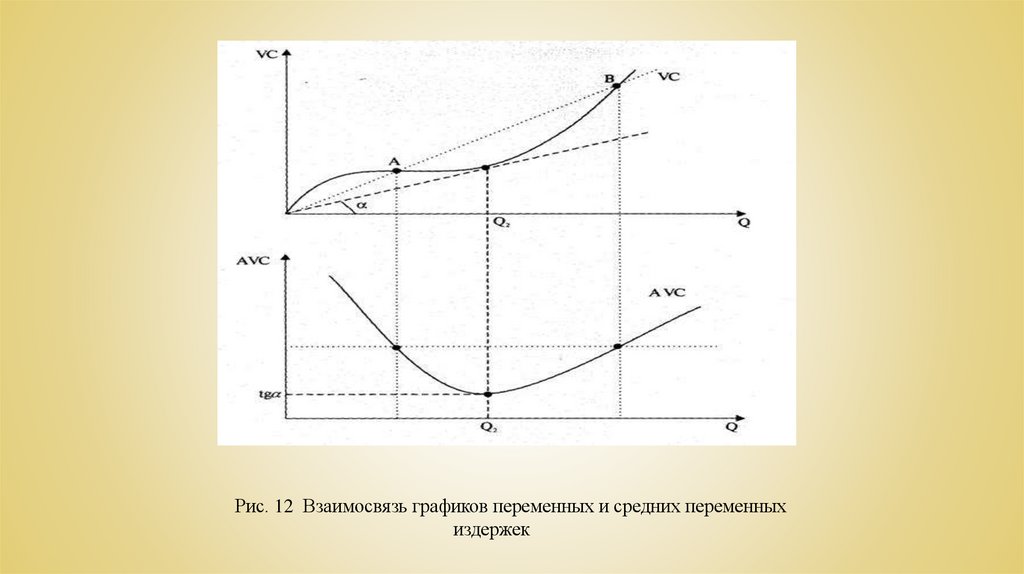

Рис. 12 Взаимосвязь графиков переменных и средних переменныхиздержек

20.

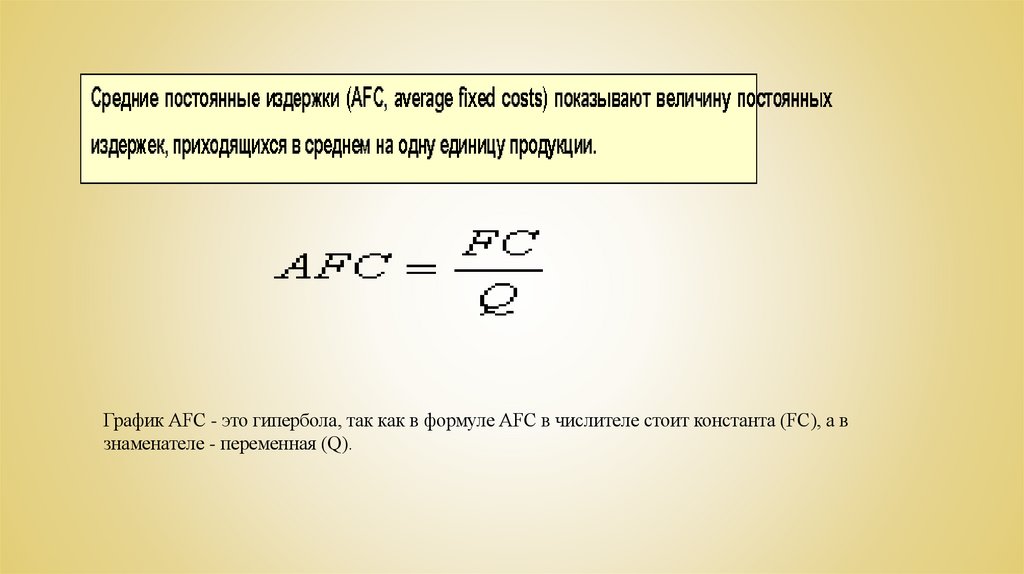

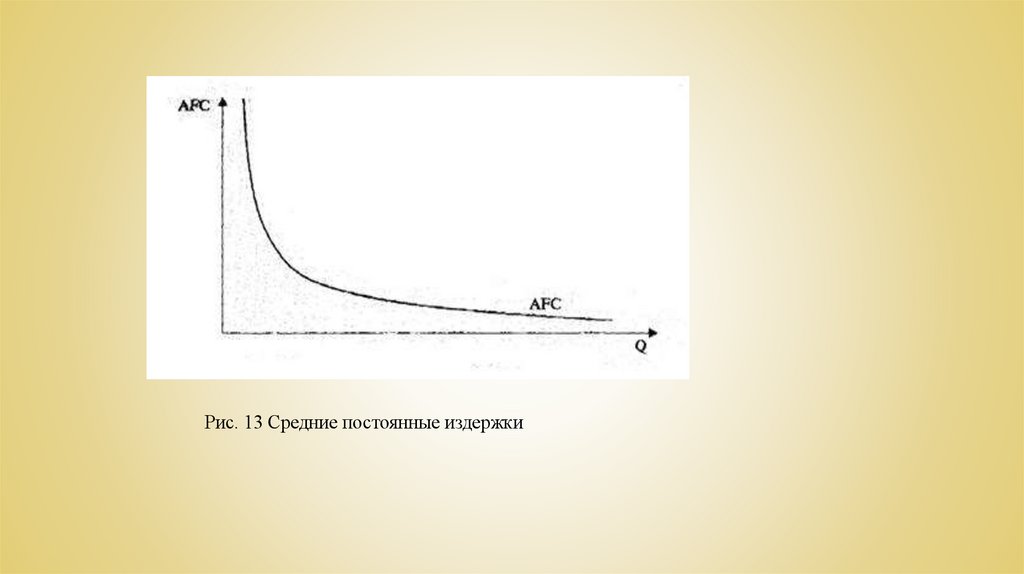

График АFС - это гипербола, так как в формуле АFС в числителе стоит константа (FС), а взнаменателе - переменная (Q).

21.

Рис. 13 Средние постоянные издержки22.

23.

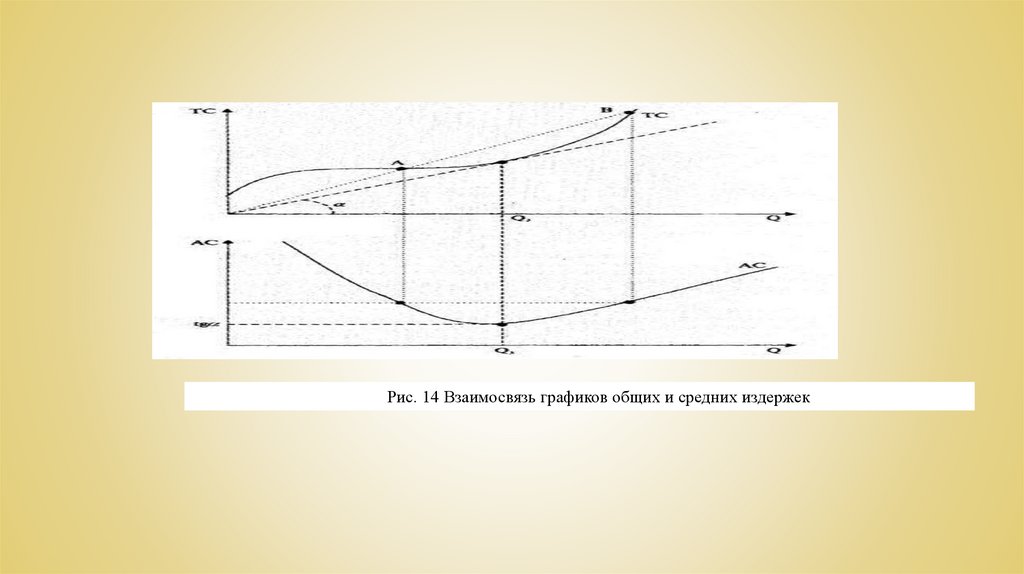

Рис. 14 Взаимосвязь графиков общих и средних издержек24.

25.

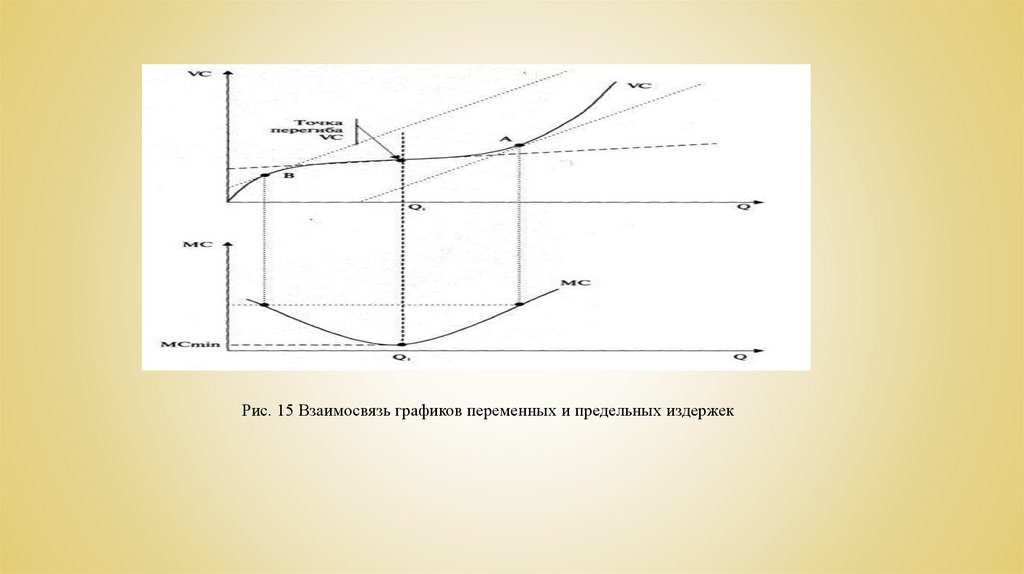

Рис. 15 Взаимосвязь графиков переменных и предельных издержек26.

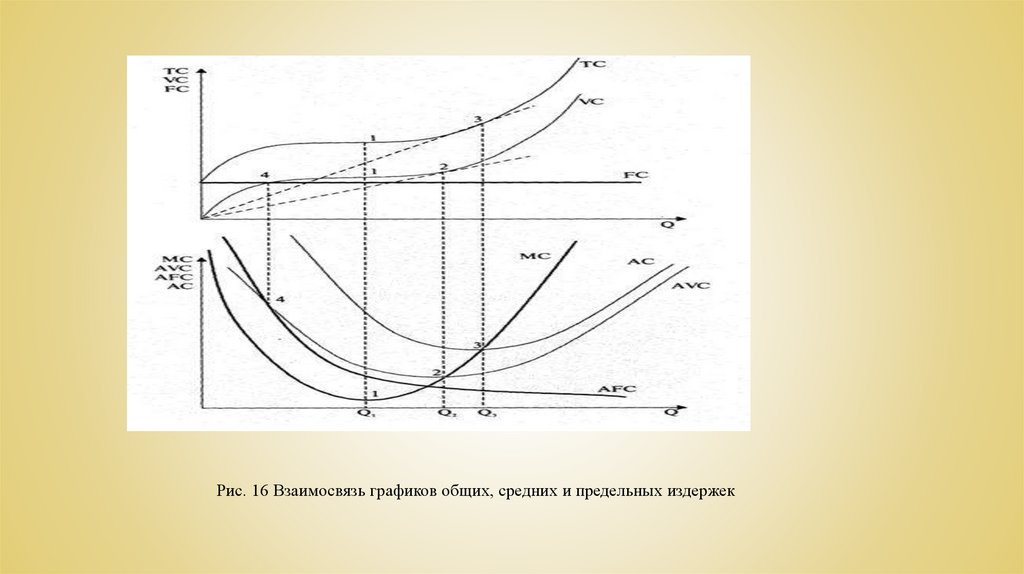

Рис. 16 Взаимосвязь графиков общих, средних и предельных издержек27.

Доход. Прибыль предприятия.Согласно ст. 41 НК РФ, доход - это экономическая выгода

получателя в денежном или натуральном виде, которую

можно оценить и учесть в соответствии с положениями

кодекса о налогах на доходы физических лиц и налоге на

прибыль организаций.

Доходы могут быть личными, государственными и

доходами коммерческих организаций.

Личные доходы может иметь каждый человек, даже

безработный, в виде пособий, пенсий, стипендий;

работающий гражданин — в виде заработной платы,

премий и т.п.

Государственные доходы пополняют казну страны за счет

различных налогов, пошлин, сборов и иных платежей,

предусмотренных законодательством.

Доходы организаций принято разделять на: доходы от

реализации товаров, работ, услуг; иные

(внереализационные) доходы.

Именно получение прибыли является основной

целью существования любого коммерческого

предприятия.

Высокий показатель прибыли свидетельствует об

эффективности бизнеса, а всесторонний анализ

позволяет планировать дальнейшее его развитие.

Различают несколько видов прибыли: валовая;

операционная; балансовая; чистая. Каждый из них

может иметь как положительное, так и нулевое, и

даже отрицательное значение.

Открывая новое дело, предприниматель возможно

некоторое время будет иметь отрицательную

прибыль (убытки), но потом должен выйти на ноль, а

затем и на положительную прибыль, иначе в бизнесе

нет смысла.

28.

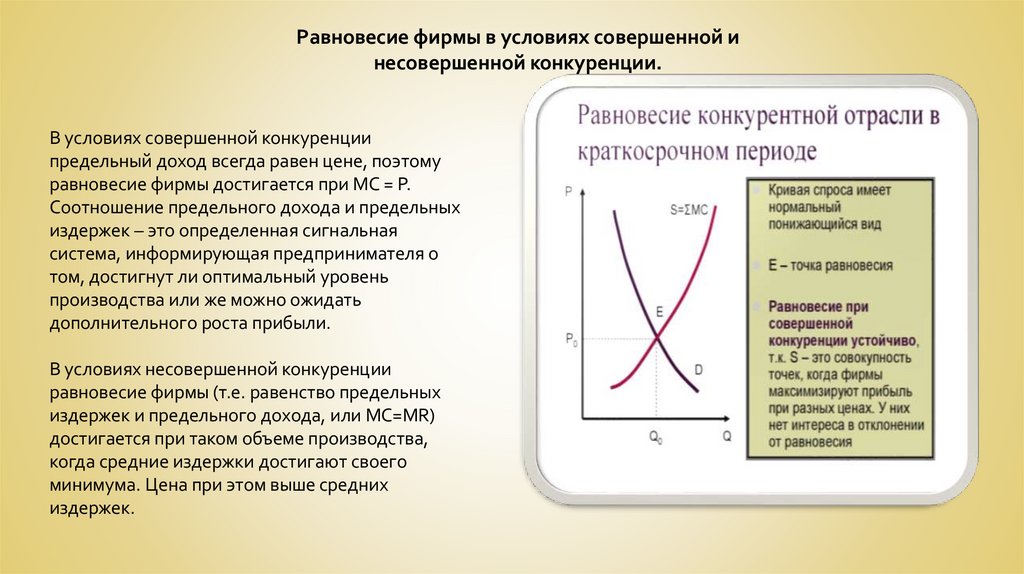

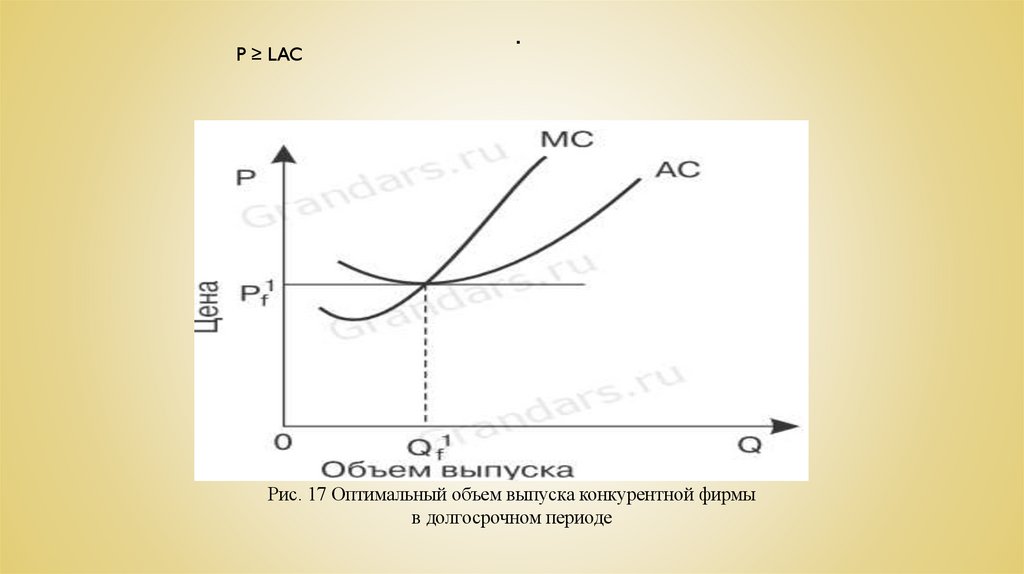

Равновесие фирмы в условиях совершенной инесовершенной конкуренции.

В условиях совершенной конкуренции

предельный доход всегда равен цене, поэтому

равновесие фирмы достигается при MC = P.

Соотношение предельного дохода и предельных

издержек – это определенная сигнальная

система, информирующая предпринимателя о

том, достигнут ли оптимальный уровень

производства или же можно ожидать

дополнительного роста прибыли.

В условиях несовершенной конкуренции

равновесие фирмы (т.е. равенство предельных

издержек и предельного дохода, или MC=MR)

достигается при таком объеме производства,

когда средние издержки достигают своего

минимума. Цена при этом выше средних

издержек.

29.

.прибыль = TR — ТС

Валовой доход (TR)- это цена реализованного блага (Р), умноженная

на объем продаж (Q):

TR = P x Q

Доход от единицы продукции является средним доходом, а

дополнительный доход от продаж еще одной единицы продукции —

предельным доходом.

30.

P ≥ LAC.

Рис. 17 Оптимальный объем выпуска конкурентной фирмы

в долгосрочном периоде