Финансы

ФинансыПохожие презентации:

Реформирование национальной системы бухгалтерского учета и отчетности сектора государственного управления

1.

Министерство финансовРеспублики Беларусь

Реформирование

национальной системы

бухгалтерского учета и

отчетности сектора

государственного управления

Синяк Наталья Владимировна

март, 2025

Начальник отдела совершенствования бухгалтерского учета и

отчетности сектора государственного управления

Главного государственного казначейства

Министерства финансов Республики Беларусь

2.

Предсказуемость иконтроль в процессе

исполнения бюджета

Повышение

реалистичности бюджета и

его формирование в

соответствии с целями

государственной политики

Полнота бюджета и его

прозрачность

Постановление Совета

Министров Республики

Беларусь от 23.12.2015 № 1080

«О реформировании системы

управления государственными

финансами Республики

Беларусь»

Внедрение качественно

нового подхода к

организации финансового

контроля и аудита

Совершенствование

системы бухгалтерского

учета и отчетности сектора

государственного

управления

Разработка новой ИИСУГФ

3.

Планированиеи подготовка

бюджета

Исполнение

бюджета

Управление

активами

Финансовый

контроль

(Аудит)

Управление

доходами

Управление

персоналом

и расчет ЗП

переход к

функционированию в

единой системе и

применению единых

правил

Управление

долгом

Бухгалтерский

учет и финансовая

отчетность

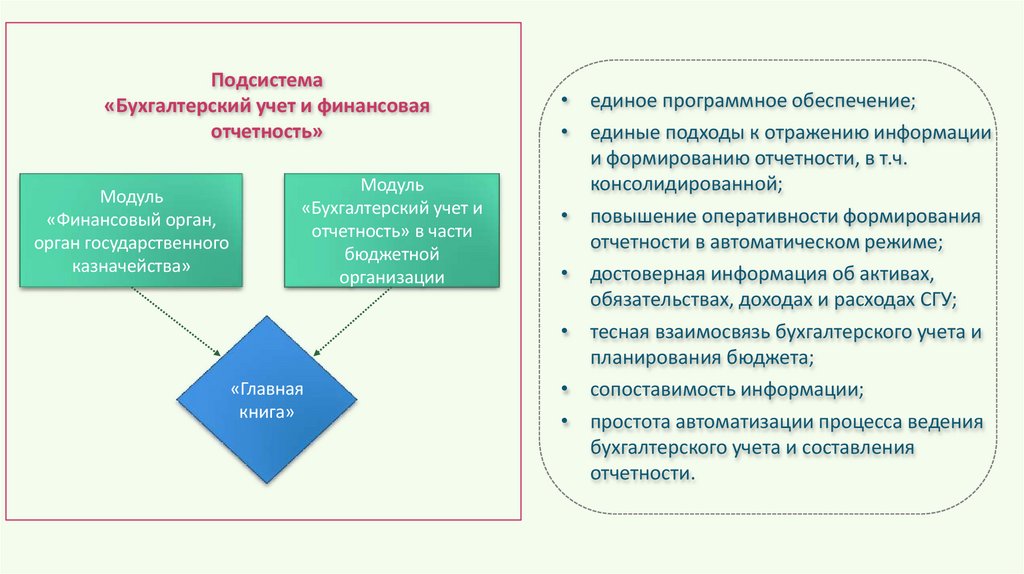

4.

Подсистема«Бухгалтерский учет и финансовая

отчетность»

Модуль

«Финансовый орган,

орган государственного

казначейства»

Модуль

«Бухгалтерский учет и

отчетность» в части

бюджетной

организации

«Главная

книга»

• единое программное обеспечение;

• единые подходы к отражению информации

и формированию отчетности, в т.ч.

консолидированной;

• повышение оперативности формирования

отчетности в автоматическом режиме;

• достоверная информация об активах,

обязательствах, доходах и расходах СГУ;

• тесная взаимосвязь бухгалтерского учета и

планирования бюджета;

• сопоставимость информации;

• простота автоматизации процесса ведения

бухгалтерского учета и составления

отчетности.

5.

Получателибюджетных средств

Сельские советы

(республиканский и

местные бюджеты)

Распорядители

средств

«Главная

книга»

(республиканский и

местные бюджеты

Местные

финансовые органы

Органы

государственного

казначейства

• оперативная отчетность

• сводные финансовые

отчеты об исполнении

бюджета

• финансовая отчетность для

публичного доступа

• единоразовый ввод

информации

• минимизация ошибок

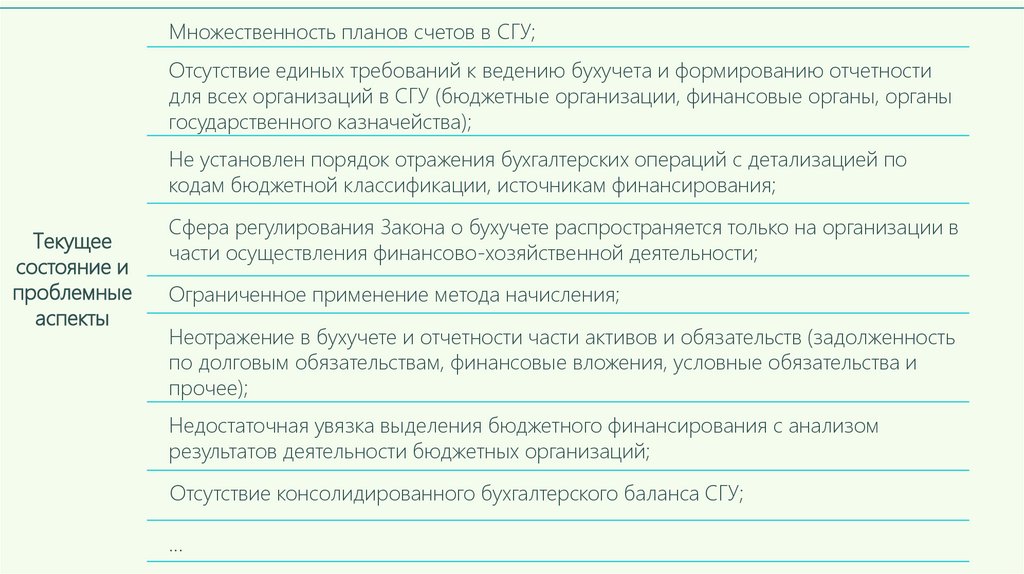

6.

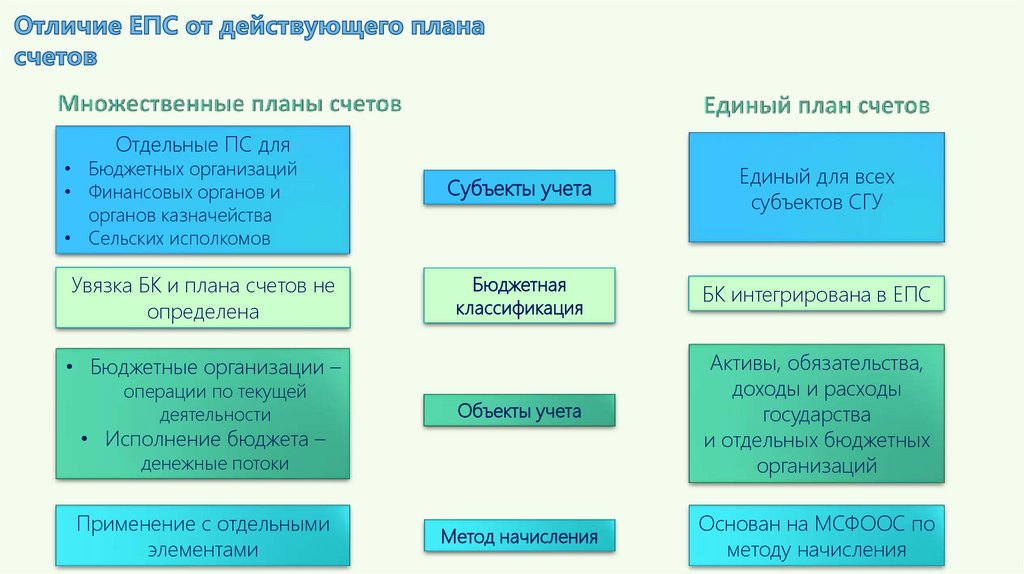

Множественность планов счетов в СГУ;Отсутствие единых требований к ведению бухучета и формированию отчетности

для всех организаций в СГУ (бюджетные организации, финансовые органы, органы

государственного казначейства);

Не установлен порядок отражения бухгалтерских операций с детализацией по

кодам бюджетной классификации, источникам финансирования;

Текущее

состояние и

проблемные

аспекты

Сфера регулирования Закона о бухучете распространяется только на организации в

части осуществления финансово-хозяйственной деятельности;

Ограниченное применение метода начисления;

Неотражение в бухучете и отчетности части активов и обязательств (задолженность

по долговым обязательствам, финансовые вложения, условные обязательства и

прочее);

Недостаточная увязка выделения бюджетного финансирования с анализом

результатов деятельности бюджетных организаций;

Отсутствие консолидированного бухгалтерского баланса СГУ;

…

7.

8.

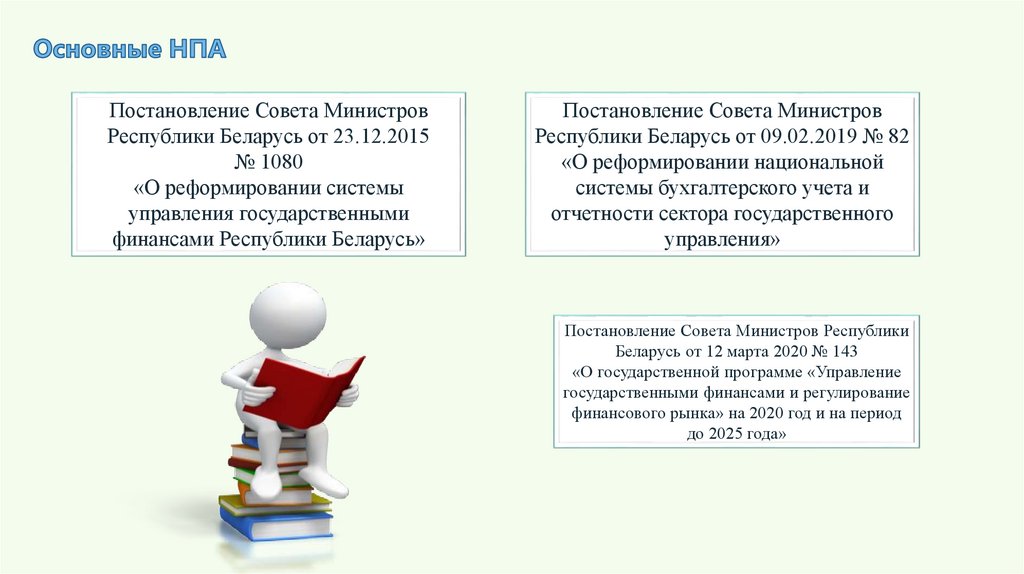

Постановление Совета МинистровРеспублики Беларусь от 23.12.2015

№ 1080

«О реформировании системы

управления государственными

финансами Республики Беларусь»

Постановление Совета Министров

Республики Беларусь от 09.02.2019 № 82

«О реформировании национальной

системы бухгалтерского учета и

отчетности сектора государственного

управления»

Постановление Совета Министров Республики

Беларусь от 12 марта 2020 № 143

«О государственной программе «Управление

государственными финансами и регулирование

финансового рынка» на 2020 год и на период

до 2025 года»

9.

Разрабатываемединый план

счетов

Сближаемся

МСФООС через

национальные

стандарты

10.

11.

Отдельные ПС для• Бюджетных организаций

• Финансовых органов и

органов казначейства

• Сельских исполкомов

Увязка БК и плана счетов не

определена

Субъекты учета

Единый для всех

субъектов СГУ

Бюджетная

классификация

БК интегрирована в ЕПС

Объекты учета

Активы, обязательства,

доходы и расходы

государства

и отдельных бюджетных

организаций

Метод начисления

Основан на МСФООС по

методу начисления

• Бюджетные организации –

операции по текущей

деятельности

• Исполнение бюджета –

денежные потоки

Применение с отдельными

элементами

12.

1617

18

19

20

21

22

23

24

25

26

27

28

29

30

Аналитический код вида изменений

15

Вид

средств

Аналитический признак бюджетной

классификации по экономическому содержанию

(экономическая классификация расходов

бюджета)

14

Аналитический код объекта учета

13

Синтетический счет

12

Аналитический код вида средств

11

Подпрограмма

10

Программная

классификация расходов

бюджета

9

Программа

Функциональная

классификация расходов

бюджета по параграфам

8

Параграф

7

Вид

4 5 6

Подраздел

3

Функциональная

классификация расходов

бюджета по видам

2

Раздел

Ведомственная

классификация расходов

бюджета

1

Глава

Аналитический код бюджетной классификации по расходам

Номер счета бухгалтерского учета

31

32

13.

167

8

9

10

11

12

13

14

15

Подраздел

Раздел

Вид

Подгруппа

Группа

Глава

00000

Классификация доходов

бюджета

17

Аналитический код вида средств

4 5 6

Ведомственная

классификация

расходов бюджета

3

18

19

20

21

22

23

24

25

26

27

28

29

Аналитический признак

бюджетной классификации по

экономическому содержанию

(классификация доходов бюджета)

30

31

Аналитический код вида изменений

1 2

Номер счета бухгалтерского учета

Аналитический код объекта учета

Вид

средств

Синтетический счет

Аналитический код бюджетной классификации по доходам

32

14.

1415

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

Аналитический код вида изменений

13

Вид

средств

Аналитический признак бюджетной

классификации по экономическому

содержанию (классификация

финансирования дефицита (использования

профицита) бюджета)

12

Аналитический код объекта учета

11

Синтетический счет

10

Аналитический код вида средств

9

Детализация

8

Тип источника

7

Классификация

финансирования

дефицита

(использования

профицита) бюджета

4 5 6

Источник

3

00000

Ведомственная

классификация

расходов бюджета

1 2

Вид

Глава

Аналитический код бюджетной классификации по

финансированию дефицита (использованию профицита)

бюджета

Номер счета бухгалтерского учета

31

32

15.

Синтетическийсчет

(18-20 знаки)

Разделы единого плана счетов:

1. Внеоборотные активы

2. Оборотные активы

3. Обязательства

4. Активы и обязательства по

кассовому обслуживанию

исполнения бюджетов

5. Собственный капитал

6. Финансовый результат

Аналитический код объекта

учета

(21-22 знаки)

1

0

0

0

0 Внеоборотные активы

1

1

0

0

0 Основные средства

1

1

1

0

0 Основные средства

1

1

1

1

0 Здания

1

1

1

1

1 Жилые здания

1

1

1

1

2 Нежилые здания

1

1

1

2

0 Сооружения

1

1

1

3

0 Передаточные устройства

…

2

0

0

0

0 Оборотные активы

2

0

1

0

0 Материальные запасы

2

0

1

1

0 Строительные материалы

…

16.

17.

1.1 Подведомственный НАН Беларуси детский сад за счет средств республиканского бюджетаприобретает продукты питания (Д-т 061 К-т 178)

Вид

средств

Аналитический код бюджетной классификации по расходам

5

6

7

8

9

10

11

12

13

23

24

25

26

27

28

29

30

31

212

09

01

0

201

99

00

11

201

40

1100304

101

К

212

09

01

0

201

99

00

11

321

10

1100304

720

Программная

классификация

расходов

бюджета

Д

Ведомственная

классификация

расходов

бюджета

Аналитический код вида

изменений

22

Аналитический признак

бюджетной классификации по

экономическому содержанию

(экономическая классификация

расходов бюджета)

21

Аналитический код объекта учета

20

Синтетический счет

19

Аналитический код вида средств

18

Подпрограмма

17

Программа

16

Параграф

15

Вид

14

Подраздел

Функциональная

классификация

расходов

бюджета по

параграфам

4

Функциональная

классификация

расходов

бюджета по

видам

3

Раздел

2

Глава

1

Номер счета бухгалтерского учета

212 – глава НАН Беларуси

09 01 00 – функциональная классификация (по видам)

«Дошкольное образование»

201 - функциональная классификация (по параграфам)

«Учреждения дошкольного образования»

99 00 – непрограммные расходы

11 – средства республиканского бюджета

201 40 – продукты питания

321 10 – КЗ по расчетам с поставщиками и подрядчиками

1100304 – продукты питания

101 – увеличение активов в результате приобретения

720 – увеличение КЗ

32

18.

1.2 Оплачены за счет средств республиканского бюджета приобретенные продукты питания(Д-т 100 К-т 230; Д-т 178 К-т 100)

Вид

средств

Аналитический код бюджетной классификации по расходам

5

6

7

8

9

10

11

12

13

23

24

25

26

27

28

29

30

31

212

09

01

0

201

99

00

11

321

10

1100304

820

К

212

09

01

0

201

99

00

11

501

21

1100304

611

Программная

классификация

расходов

бюджета

Д

Ведомственная

классификация

расходов

бюджета

Аналитический код вида

изменений

22

Аналитический признак

бюджетной классификации по

экономическому содержанию

(экономическая классификация

расходов бюджета)

21

Аналитический код объекта учета

20

Синтетический счет

19

Аналитический код вида средств

18

Подпрограмма

17

Программа

16

Параграф

15

Вид

14

Подраздел

Функциональная

классификация

расходов

бюджета по

параграфам

4

Функциональная

классификация

расходов

бюджета по

видам

3

Раздел

2

Глава

1

Номер счета бухгалтерского учета

212 – глава НАН Беларуси

09 01 00 – функциональная классификация (по видам)

«Дошкольное образование»

201 - функциональная классификация (по параграфам)

«Учреждения дошкольного образования»

99 00 – непрограммные расходы

11 – средства республиканского бюджета

321 10 – КЗ по расчетам с поставщиками и подрядчиками

501 21 – Расчеты по платежам из бюджета

1100304 – продукты питания

611 – расходы

820 – уменьшение КЗ

32

19.

1.3 Со склада на кухню выданы продукты питания (Д-т 200 К-т 061)Вид

средств

Аналитический код бюджетной классификации по расходам

5

6

7

8

9

10

11

12

13

23

24

25

26

27

28

29

30

31

212

09

01

0

201

99

00

11

206

10

1100304

021

К

212

09

01

0

201

99

00

11

201

40

1100304

209

Программная

классификация

расходов

бюджета

Д

Ведомственная

классификация

расходов

бюджета

Аналитический код вида

изменений

22

Аналитический признак

бюджетной классификации по

экономическому содержанию

(экономическая классификация

расходов бюджета)

21

Аналитический код объекта учета

20

Синтетический счет

19

Аналитический код вида средств

18

Подпрограмма

17

Программа

16

Параграф

15

Вид

14

Подраздел

Функциональная

классификация

расходов

бюджета по

параграфам

4

Функциональная

классификация

расходов

бюджета по

видам

3

Раздел

2

Глава

1

Номер счета бухгалтерского учета

212 – глава НАН Беларуси

09 01 00 – функциональная классификация (по видам)

«Дошкольное образование»

201 - функциональная классификация (по

параграфам) «Учреждения дошкольного

образования»

99 00 – непрограммные расходы

11 – средства республиканского бюджета

206 10 – затраты

201 40 – продукты питания

1100304 – продукты питания

021 – начислены расходы

209 – уменьшение активов в результате расходования на

нужды учреждения

32

20.

1.4 Подведомственный НАН Беларуси детский сад за счет собственных средств приобретаетканцелярские принадлежности (Д-т 063 К-т 178)

Вид

средств

Аналитический код бюджетной классификации по расходам

5

6

7

8

9

10

11

12

13

23

24

25

26

27

28

29

30

31

212

09

01

0

201

99

00

22

201

60

1101008

101

К

212

09

01

0

201

99

00

22

321

10

1101008

720

Программная

классификация

расходов

бюджета

Д

Ведомственная

классификация

расходов

бюджета

Аналитический код вида

изменений

22

Аналитический признак

бюджетной классификации по

экономическому содержанию

(экономическая классификация

расходов бюджета)

21

Аналитический код объекта учета

20

Синтетический счет

19

Аналитический код вида средств

18

Подпрограмма

17

Программа

16

Параграф

15

Вид

14

Подраздел

Функциональная

классификация

расходов

бюджета по

параграфам

4

Функциональная

классификация

расходов

бюджета по

видам

3

Раздел

2

Глава

1

Номер счета бухгалтерского учета

212 – глава НАН Беларуси

09 01 00 – функциональная классификация (по видам)

«Дошкольное образование»

201 - функциональная классификация (по параграфам)

«Учреждения дошкольного образования»

99 00 – непрограммные расходы

22 – средства, остающиеся в распоряжении после

налогообложения

201 60 – хозматериалы и канцелярские принадлежности

321 10 – КЗ по расчетам с поставщиками и подрядчиками

1101008 – прочие текущие расходы

101 – увеличение активов в результате приобретения

720 – увеличение КЗ

32

21.

2.1 Начисление заработной платы работникам Министерства финансов(Д-т 200 К-т 180)

Аналитический код бюджетной классификации по расходам

5

6

7

8

9

10

11

12

13

23

24

25

26

27

28

29

30

31

092

01

01

5

003

99

00

11

206

10

1100100

021

К

092

01

01

5

003

99

00

11

322

10

1100100

720

Программная

классификация

расходов

бюджета

Д

Ведомственная

классификация

расходов

бюджета

Аналитический код вида

изменений

22

Аналитический признак

бюджетной классификации по

экономическому содержанию

(экономическая классификация

расходов бюджета)

21

Аналитический код объекта учета

20

Синтетический счет

19

Аналитический код вида средств

18

Подпрограмма

17

Программа

16

Параграф

15

Вид

14

Подраздел

Функциональная

классификация

расходов

бюджета по

параграфам

4

Функциональная

классификация

расходов

бюджета по

видам

3

Раздел

2

Номер счета бухгалтерского учета

Глава

1

Вид средств

092 – глава Министерства финансов

01 01 05 – функциональная классификация (по видам)

«Финансовые и налоговые органы»

003 - функциональная классификация (по параграфам)

«Центральный аппарат органов госуправления»

99 00 – непрограммные расходы

32

11 – средства республиканского бюджета

206 10 – затраты

322 10 – КЗ по расчетам с персоналом по заработной плате

1100100 – заработная плата рабочих и служащих

021 – начисление расходов

720 – увеличение КЗ

22.

2.2 Начислена кредиторская задолженность по услугам связи(Д-т 200 К-т 178)

Аналитический код бюджетной классификации по расходам

5

6

7

8

9

10

11

12

13

23

24

25

26

27

28

29

30

31

092

01

01

5

003

99

00

11

206

10

1100600

021

К

092

01

01

5

003

99

00

11

321

10

1100600

720

Программная

классификация

расходов

бюджета

Д

Ведомственная

классификация

расходов

бюджета

Аналитический код вида

изменений

22

Аналитический признак

бюджетной классификации по

экономическому содержанию

(экономическая классификация

расходов бюджета)

21

Аналитический код объекта учета

20

Синтетический счет

19

Аналитический код вида средств

18

Подпрограмма

17

Программа

16

Параграф

15

Вид

14

Подраздел

Функциональная

классификация

расходов

бюджета по

параграфам

4

Функциональная

классификация

расходов

бюджета по

видам

3

Раздел

2

Номер счета бухгалтерского учета

Глава

1

Вид средств

092 – глава Министерства финансов

01 01 05 – функциональная классификация (по видам)

«Финансовые и налоговые органы»

003 - функциональная классификация (по параграфам)

«Центральный аппарат органов госуправления»

99 00 – непрограммные расходы

32

11 – средства республиканского бюджета

206 10 – затраты

321 10 – КЗ по расчетам с персоналом по заработной плате

1100600 – оплата услуг связи

021 – начисление расходов

720 – увеличение КЗ

23.

2.3 Начисление кредиторской задолженности за услуги международной организации(Д-т 200 К-т 178)

Аналитический код бюджетной классификации по расходам

5

6

7

8

9

10

11

12

13

23

24

25

26

27

28

29

30

31

092

01

02

7

015

03

08

11

206

10

1101008

021

К

092

01

02

7

015

03

08

11

321

10

1101008

720

Программная

классификация

расходов

бюджета

Д

Ведомственная

классификация

расходов

бюджета

Аналитический код вида

изменений

22

Аналитический признак

бюджетной классификации по

экономическому содержанию

(экономическая классификация

расходов бюджета)

21

Аналитический код объекта учета

20

Синтетический счет

19

Аналитический код вида средств

18

Подпрограмма

17

Программа

16

Параграф

15

Вид

14

Подраздел

Функциональная

классификация

расходов

бюджета по

параграфам

4

Функциональная

классификация

расходов

бюджета по

видам

3

Раздел

2

Номер счета бухгалтерского учета

Глава

1

Вид средств

092 – глава Министерства финансов

01 02 07 – функциональная классификация (по видам) «Прочие

вопросы, связанные с международной деятельностью»

015 - функциональная классификация (по параграфам) «Прочие

вопросы, связанные с международной деятельностью»

03 08– Подпрограмма «Международная деятельность РБ»

32

11 – средства республиканского бюджета

206 10 – затраты

321 10 – КЗ по расчетам с поставщиками и подрядчиками

1101008 – прочие текущие расходы

021 – начисление расходов

720 – увеличение КЗ

24.

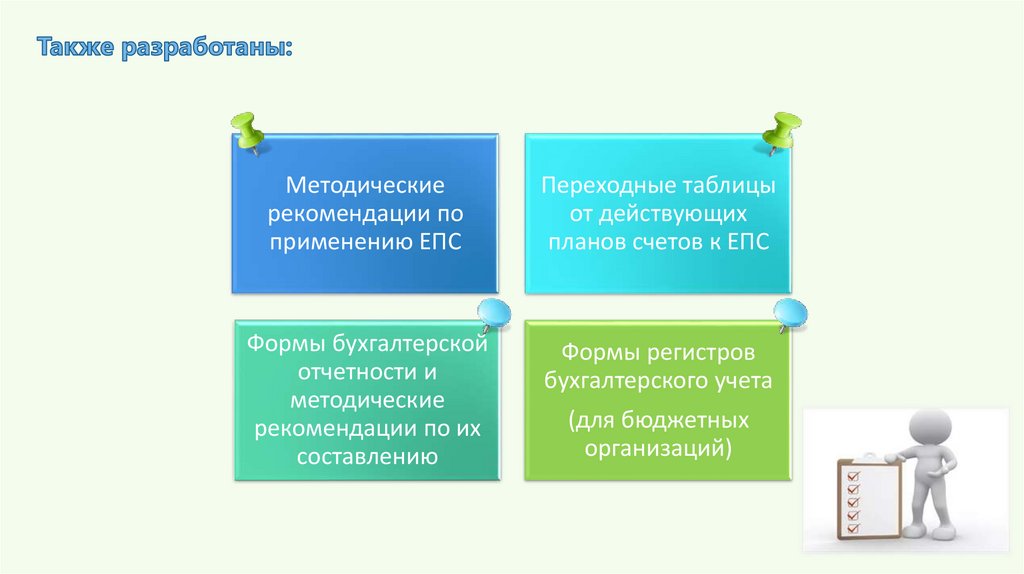

Методическиерекомендации по

применению ЕПС

Переходные таблицы

от действующих

планов счетов к ЕПС

Формы бухгалтерской

отчетности и

методические

рекомендации по их

составлению

Формы регистров

бухгалтерского учета

(для бюджетных

организаций)

25.

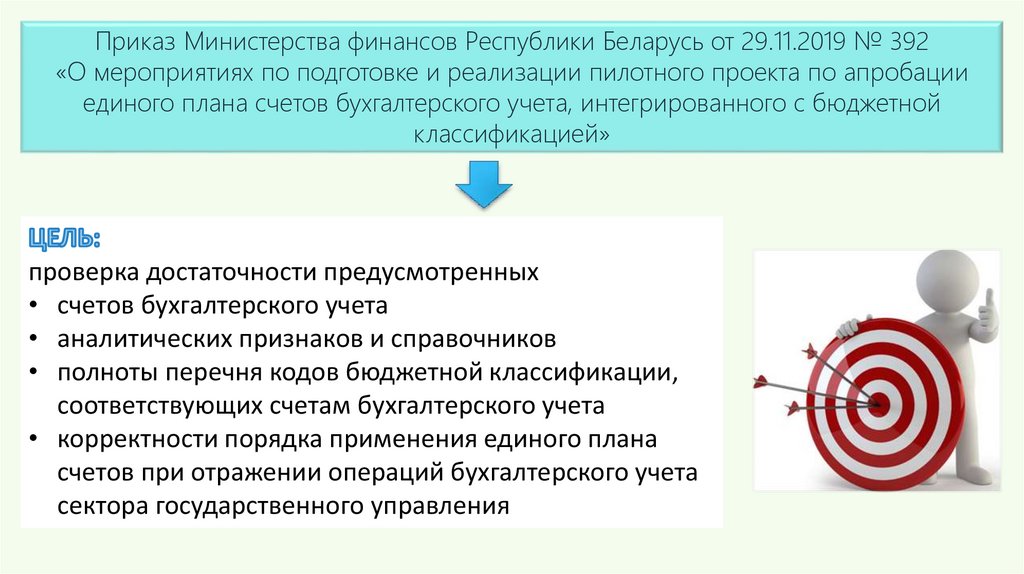

Приказ Министерства финансов Республики Беларусь от 29.11.2019 № 392«О мероприятиях по подготовке и реализации пилотного проекта по апробации

единого плана счетов бухгалтерского учета, интегрированного с бюджетной

классификацией»

проверка достаточности предусмотренных

• счетов бухгалтерского учета

• аналитических признаков и справочников

• полноты перечня кодов бюджетной классификации,

соответствующих счетам бухгалтерского учета

• корректности порядка применения единого плана

счетов при отражении операций бухгалтерского учета

сектора государственного управления

26.

27.

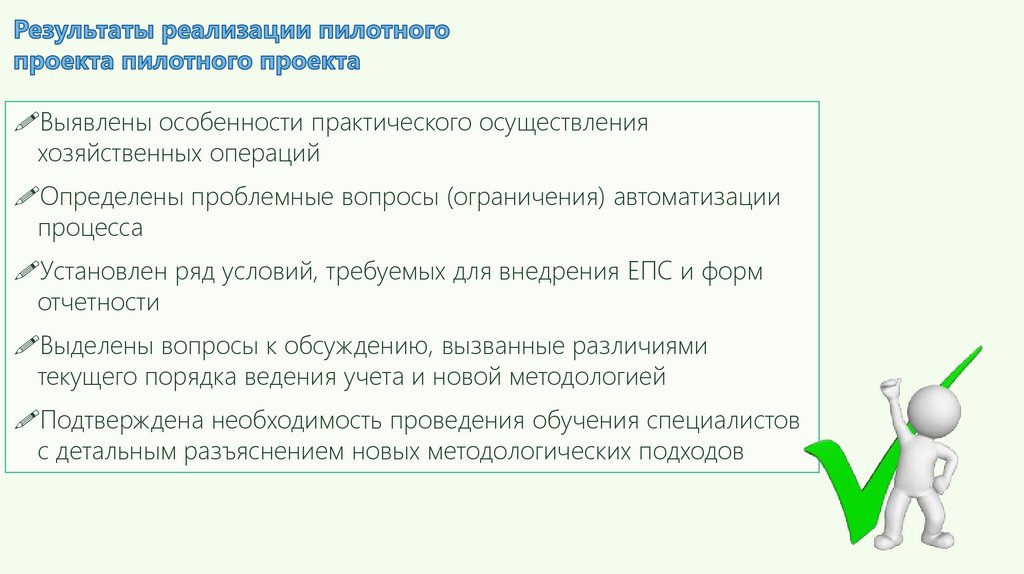

Выявлены особенности практического осуществленияхозяйственных операций

Определены проблемные вопросы (ограничения) автоматизации

процесса

Установлен ряд условий, требуемых для внедрения ЕПС и форм

отчетности

Выделены вопросы к обсуждению, вызванные различиями

текущего порядка ведения учета и новой методологией

Подтверждена необходимость проведения обучения специалистов

с детальным разъяснением новых методологических подходов

28.

29.

МСФОГлавная цель – получение прибыли

Получение экономической выгоды от

использования активов

МСФООС

Главная цель – оказание услуг в сфере

образования, здравоохранения, культуры и др. в

соответствии с основными направлениями

политики государства

Получение экономической выгоды и

возможности полезного использования

активов

Учет доходов от обменных операций

Учет доходов от обменных и необменных

операций

Предоставление более широких прав при

определении учетной политики в

соответствии с профессиональным

суждением бухгалтера

Формирование единых подходов к организации

ведения бухгалтерского учета, применение

профессионального суждения бухгалтера

ограничено

30.

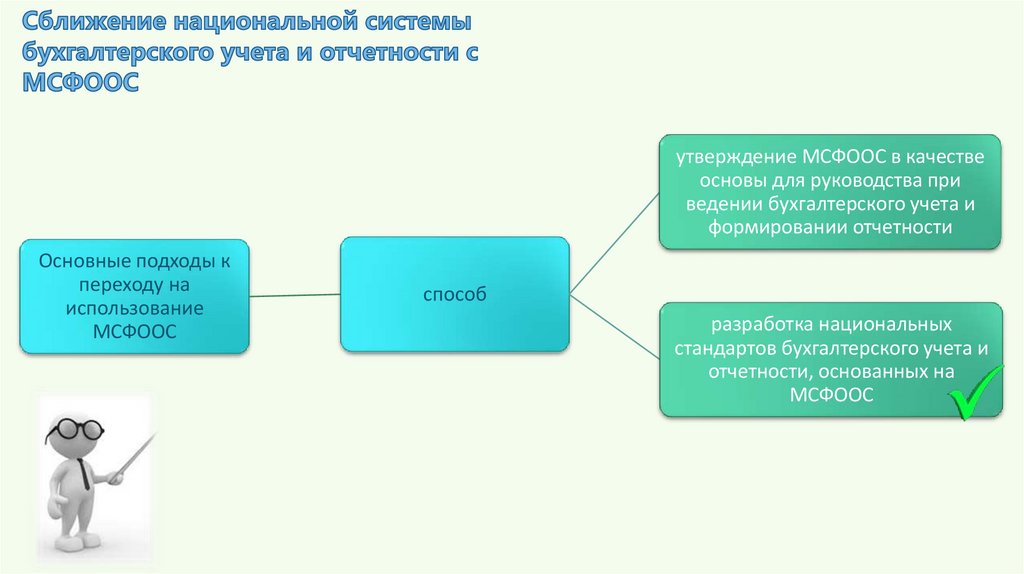

утверждение МСФООС в качествеосновы для руководства при

ведении бухгалтерского учета и

формировании отчетности

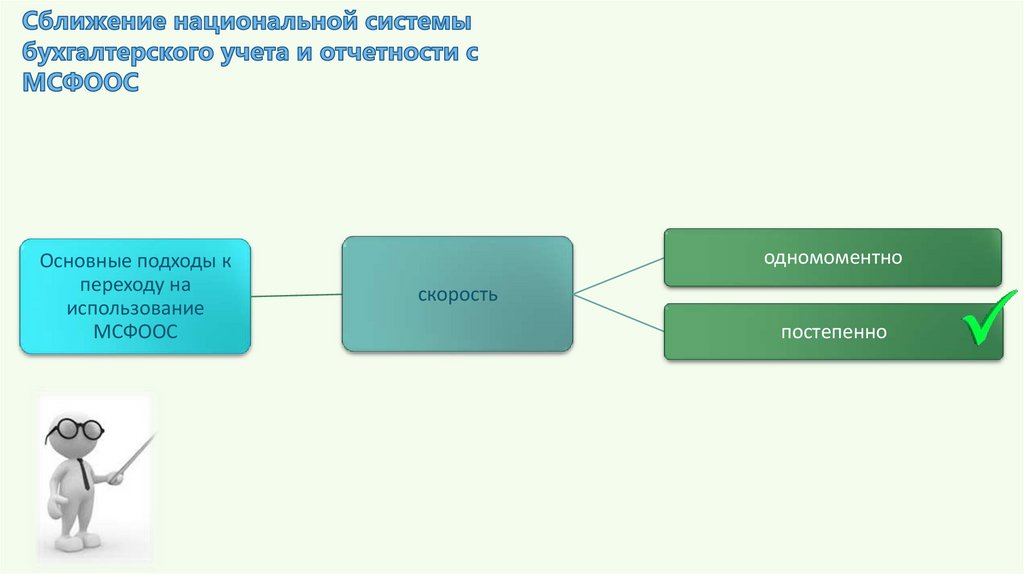

Основные подходы к

переходу на

использование

МСФООС

способ

разработка национальных

стандартов бухгалтерского учета и

отчетности, основанных на

МСФООС

31.

МСФООС 17 «Основныесредства»:

«41. Субъект должен выбрать в

качестве учетной политики или

модель учета по себестоимости,

изложенную в п. 43, или модель

переоценки, изложенную в п. 44,

и применять эту политику ко

всему классу основных средств»

МСФООС 17 «Основные

средства»:

«27. Если актив приобретен

путем необменной операции,

его себестоимостью

признается справедливая

стоимость на дату

приобретения»

МСФООС 3 «Учетная

политика, изменения

оценочных значений и

ошибки»:

МСФООС 3 «Учетная

политика, изменения

оценочных значений и

ошибки»:

«п. 41. Результат изменения

оценочных значений, должен

перспективно включаться в

расчет профицита или

дефицита»

«п. 48. Ошибка прошлого

МСФООС 14 «События после

отчетной даты»:

«п. 10. Организация должна

корректировать суммы,

признанные в финансовой

отчетности, для отражения

корректирующих событий

после отчетной даты»

периода должна исправляться

путем ретроспективного

пересмотра, за исключением

случаев, когда практически

неосуществимо определить

влияние ошибки конкретного

периода, либо ее кумулятивное

воздействие»

МСФООС 12 «Запасы»:

«14. Запасы должны

оцениваться по

наименьшей из двух

величин: себестоимости и

чистой реализационной

стоимости»

32.

Основные подходы кпереходу на

использование

МСФООС

одномоментно

скорость

постепенно

33.

Национальные стандарты,устанавливающие

принципиальные подходы

к ведению бухгалтерского

учета и формированию

отчетности в соответствии

с МСФООС

Национальные

стандарты,

закладывающие

основу признания,

оценки ключевых

объектов

бухгалтерского учета

Национальные

стандарты,

обеспечивающие

соблюдение

требований МСФООС

при учете доходов и

расходов

Национальные

стандарты,

определяющие подходы

к формированию

бухгалтерской отчетности

и порядок проведения

консолидации в СГУ

Национальные

стандарты, которые не

свойственны СГУ и

будут разработаны на

последнем этапе по

мере необходимости

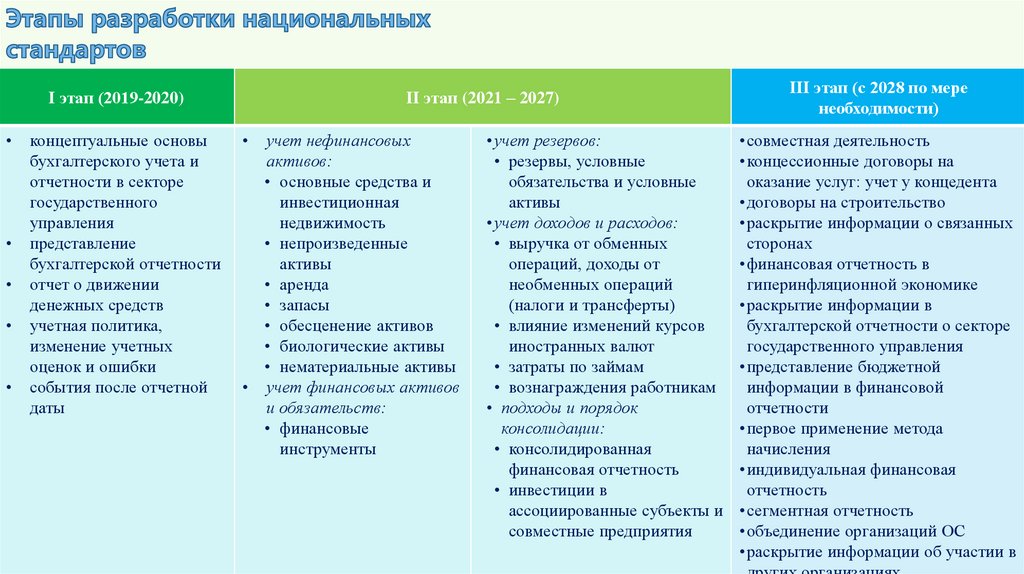

34.

I этап (2019-2020)концептуальные основы

бухгалтерского учета и

отчетности в секторе

государственного

управления

представление

бухгалтерской отчетности

отчет о движении

денежных средств

учетная политика,

изменение учетных

оценок и ошибки

события после отчетной

даты

II этап (2021 – 2027)

учет нефинансовых

активов:

• основные средства и

инвестиционная

недвижимость

• непроизведенные

активы

• аренда

• запасы

• обесценение активов

• биологические активы

• нематериальные активы

• учет финансовых активов

и обязательств:

• финансовые

инструменты

• учет резервов:

• резервы, условные

обязательства и условные

активы

• учет доходов и расходов:

• выручка от обменных

операций, доходы от

необменных операций

(налоги и трансферты)

• влияние изменений курсов

иностранных валют

• затраты по займам

• вознаграждения работникам

• подходы и порядок

консолидации:

• консолидированная

финансовая отчетность

• инвестиции в

ассоциированные субъекты и

совместные предприятия

III этап (с 2028 по мере

необходимости)

• совместная деятельность

• концессионные договоры на

оказание услуг: учет у концедента

• договоры на строительство

• раскрытие информации о связанных

сторонах

• финансовая отчетность в

гиперинфляционной экономике

• раскрытие информации в

бухгалтерской отчетности о секторе

государственного управления

• представление бюджетной

информации в финансовой

отчетности

• первое применение метода

начисления

• индивидуальная финансовая

отчетность

• сегментная отчетность

• объединение организаций ОС

• раскрытие информации об участии в

35.

Концептуальныеосновы бухгалтерского

учета и отчетности в

секторе

государственного

управления

- Основополагающие

аспекты ведения

бухгалтерского учета и

составления отчетности

в СГУ;

- Основа для прочих

национальных

стандартов

+ Методические

рекомендации

Представление

бухгалтерской

отчетности

- Единые требования к

составу, содержанию и

порядку представления

отчетности общего

назначения СГУ

Проведено публичное обсуждение

Отчет о движении

денежных средств

- Введение новой

формы отчетности;

- Единые требования к

формированию

Учетная политика,

изменение оценочных

значений и ошибки

- Установление единых

требований к УП;

- Введение понятия

«оценочное значение»;

- Порядок

корректировки ошибок

+ Методические

рекомендации

События после

отчетной даты

•- Введение понятия

«событие после

отчетной даты» для СГУ;

•- Порядок его

отражения в

бухгалтерском учете и

отчетности

36.

+ Методическиерекомендации

Основные

средства

НМА

- Пересмотр критериев

отнесения объектов к

ОС;

- Выделение в

самостоятельную

группу из состава ОС;

- Выделение группы ОС

с особым порядком

учета;

- НМА с

определенным/

неопределенным СПИ;

- Начисление

амортизации

- Начисление

амортизации

+ Методические

рекомендации

+ Методические

рекомендации

Запасы

Доходы

- Пересмотр

критериев

отнесения к запасам

из-за

перегруппировки

ОПСОС

- Учет всех доходов

бюджета по методу

начисления

Обесценение

- Введение

процедуры

обесценения

активов

Расходы

- Порядок учета

расходов в

соответствии с новой

методологией;

- Выделение понятий

затраты и расходы

37.

Организационная поддержка проведенияреформы

Реализация образовательной программы

Межведомственный совет по вопросам

реализации стратегии реформирования

системы управления государственными

финансами Республики Беларусь

Повышение квалификации специалистов

в области бухгалтерского учета и

отчетности

Межведомственная рабочая группа по

совершенствованию бухгалтерского

учета и отчетности в секторе

государственного управления

Проведение публичного обсуждения

проектов документов

Методологическое руководство в целях

внедрения и применения единого плана

счетов и национальных стандартов

Обучение преподавателей

Обучение специалистов,

осуществляющих методологическую

работу

Подготовка новых кадров

38.

Государственныеорганы

Министерство

финансов

Бюджетные

организации

МРГ

Научное

сообщество

Местные

финансовые органы

разработка предложений о

сближении национальной

системы бухгалтерского учета

и отчетности в СГУ с

МСФООС

разработка предложений по

вопросам создания ЕПС

участие в подготовке

проектов НПА в области

бухгалтерского учета и

отчетности в СГУ

иные задачи

39.

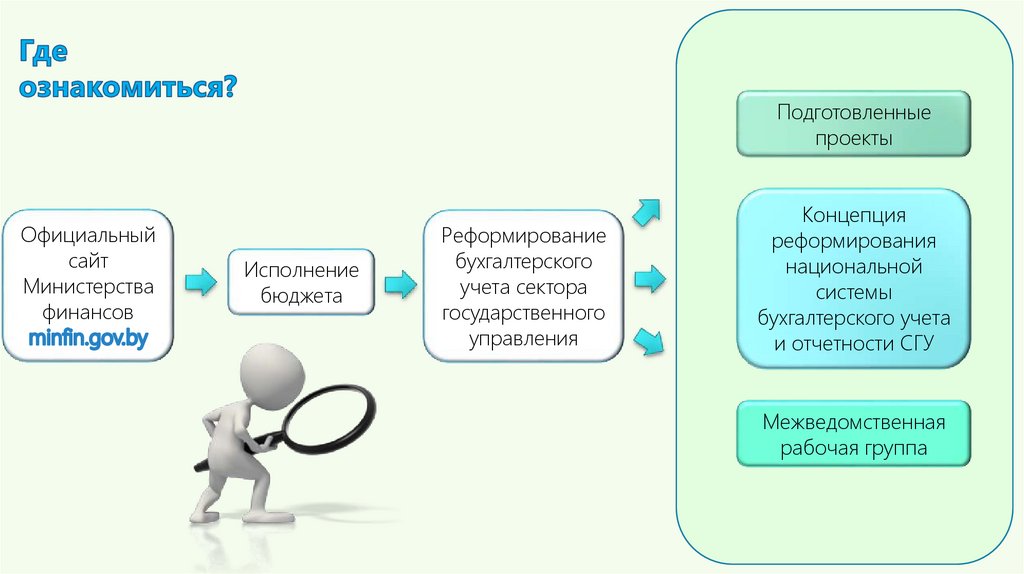

Подготовленныепроекты

Официальный

сайт

Министерства

финансов

Исполнение

бюджета

Реформирование

бухгалтерского

учета сектора

государственного

управления

Концепция

реформирования

национальной

системы

бухгалтерского учета

и отчетности СГУ

Межведомственная

рабочая группа

40.

Отдел совершенствования бухгалтерского учета и отчетностисектора государственного управления

Главного государственного казначейства

Министерства финансов Республики Беларусь

309-41-42, 309-42-12

pfm.treasury@minfin.gov.by