Финансы

ФинансыПохожие презентации:

Банки. Банковская система

1.

Банки.Банковская система

2.

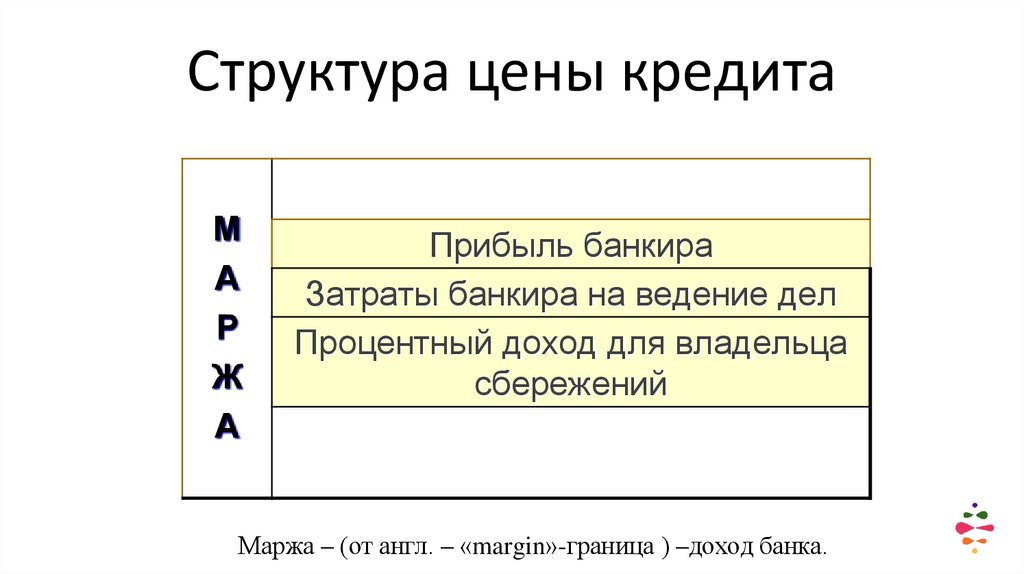

Структура цены кредитаМ

А

Р

Ж

А

Прибыль банкира

Затраты банкира на ведение дел

Процентный доход для владельца

сбережений

Маржа – (от англ. – «margin»-граница ) –доход банка.

3.

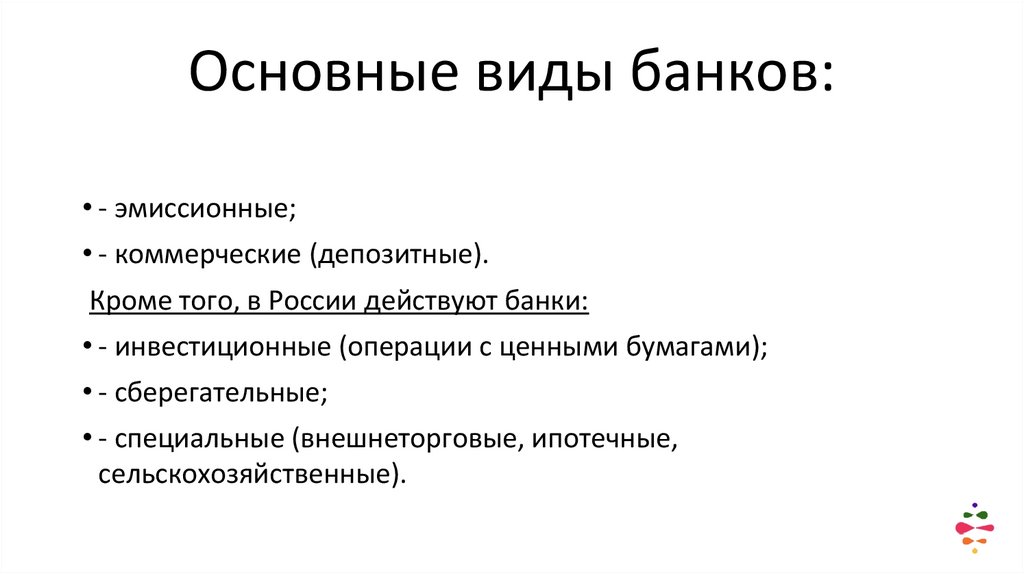

Основные виды банков:• - эмиссионные;

• - коммерческие (депозитные).

Кроме того, в России действуют банки:

• - инвестиционные (операции с ценными бумагами);

• - сберегательные;

• - специальные (внешнеторговые, ипотечные,

сельскохозяйственные).

4.

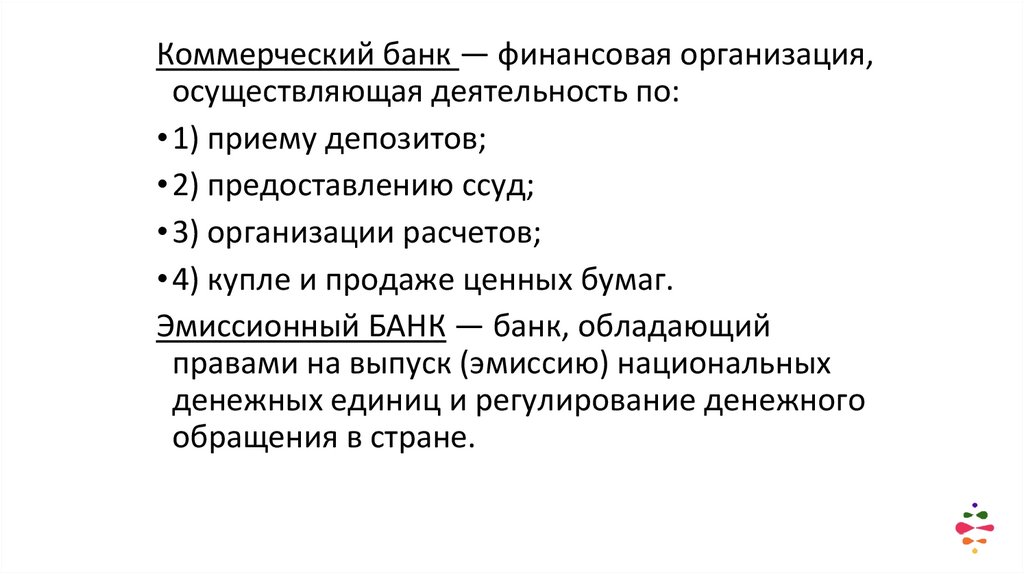

Коммерческий банк — финансовая организация,осуществляющая деятельность по:

• 1) приему депозитов;

• 2) предоставлению ссуд;

• 3) организации расчетов;

• 4) купле и продаже ценных бумаг.

Эмиссионный БАНК — банк, обладающий

правами на выпуск (эмиссию) национальных

денежных единиц и регулирование денежного

обращения в стране.

5.

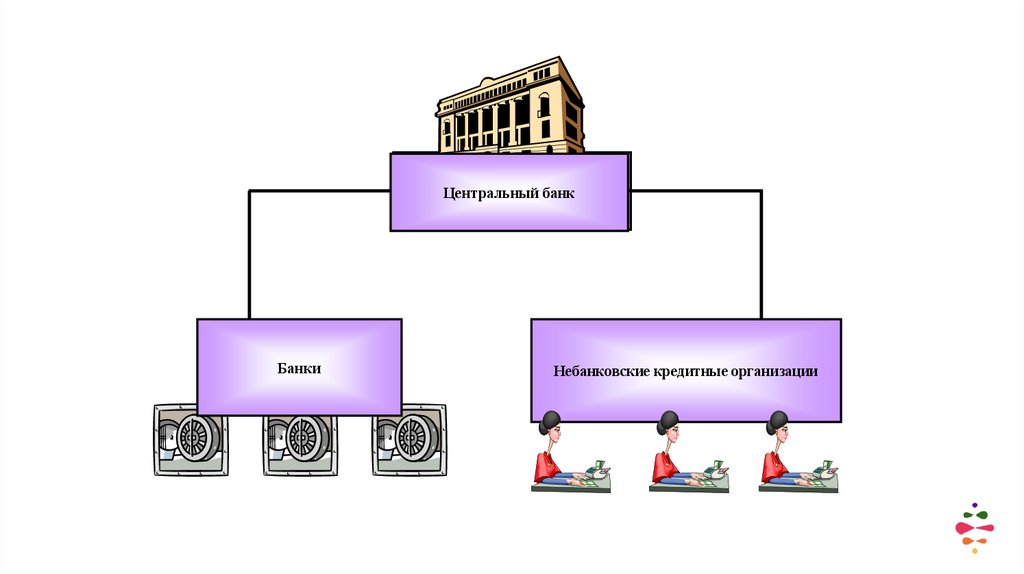

Центральный банкбанк

Центральный

Банки

Небанковские кредитные организации

6.

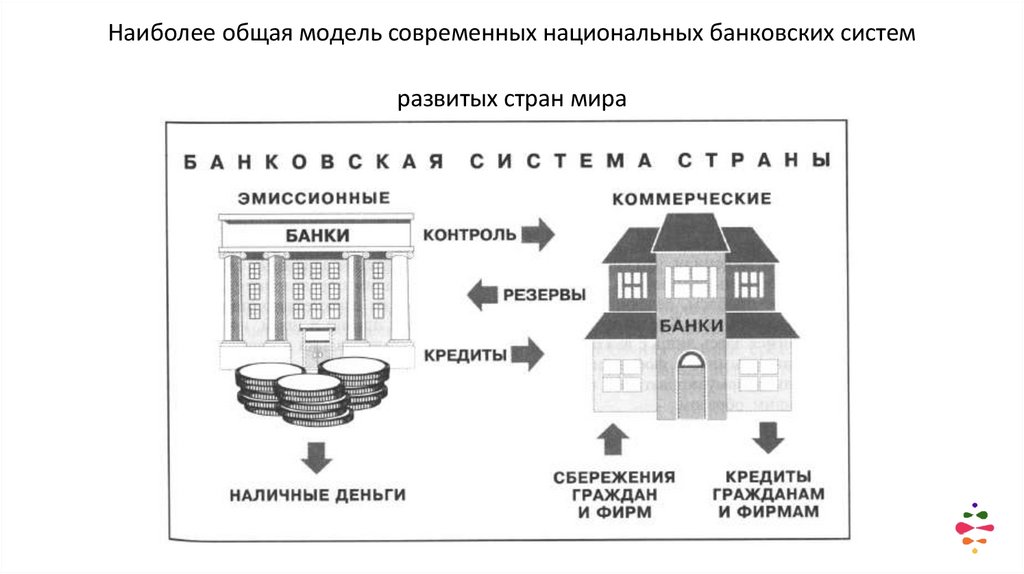

Наиболее общая модель современных национальных банковских системразвитых стран мира

7.

I этап реформы банковскойсистемы относится к 19881990гг. (подготовительный).

Внешторгбанк

Главный итог I этапа - создание

двухуровневой банковской

системы

ЦБ РФ - Банк

России

Сбербанк

Коммерческие банки

II этап реформы банковской системы начинается с 1991 г.

8.

Центральный банк(central

bank)

—

главный банк страны,

который имеет исключительное право на

эмиссию

национальной валюты

и

контроли-рует

деятельность дру-гих

банков

Банк России, Москва

9.

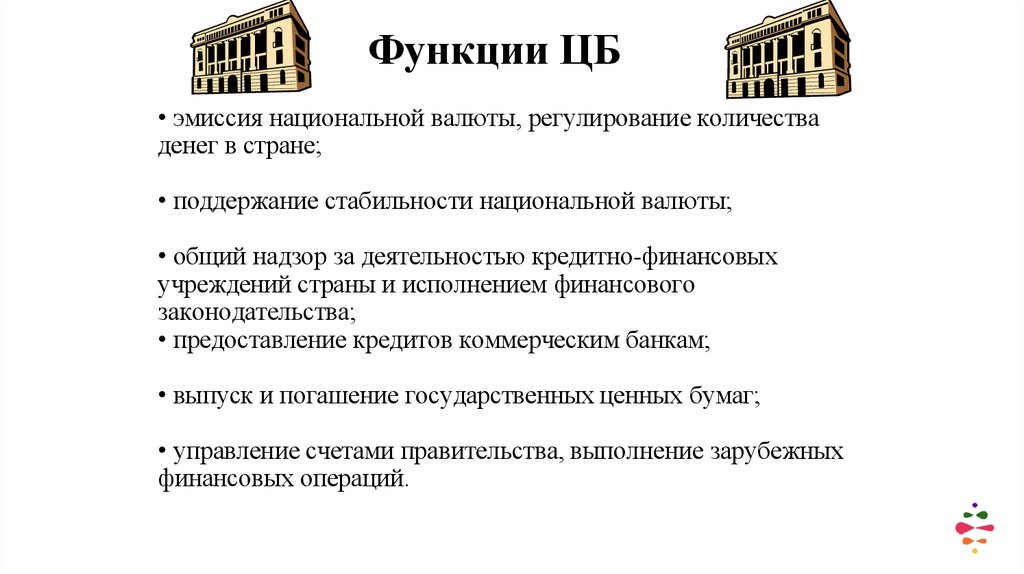

Функции ЦБ• эмиссия национальной валюты, регулирование количества

денег в стране;

• поддержание стабильности национальной валюты;

• общий надзор за деятельностью кредитно-финансовых

учреждений страны и исполнением финансового

законодательства;

• предоставление кредитов коммерческим банкам;

• выпуск и погашение государственных ценных бумаг;

• управление счетами правительства, выполнение зарубежных

финансовых операций.

10.

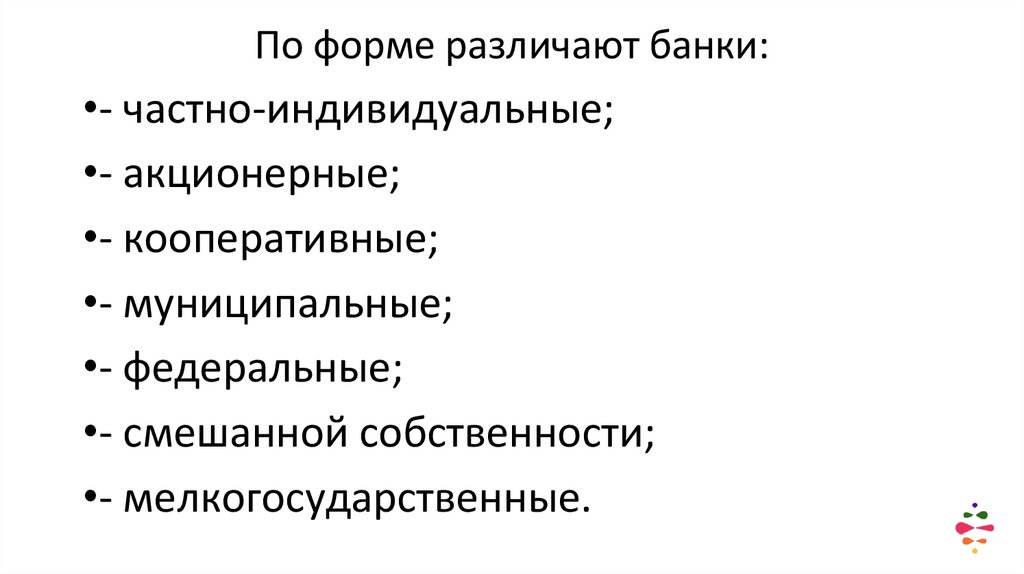

По форме различают банки:•- частно-индивидуальные;

•- акционерные;

•- кооперативные;

•- муниципальные;

•- федеральные;

•- смешанной собственности;

•- мелкогосударственные.

11.

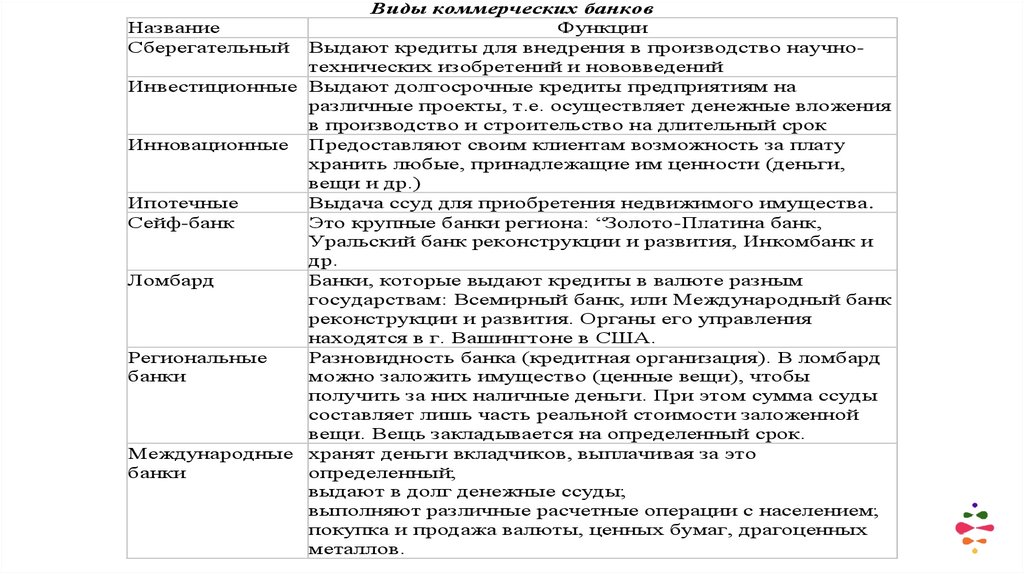

Виды коммерческих банковНазвание

Функции

Сберегательный Выдают кредиты для внедрения в производство научнотехнических изобретений и нововведений

Инвестиционные Выдают долгосрочные кредиты предприятиям на

различные проекты, т.е. осуществляет денежные вложения

в производство и строительство на длительный срок

Инновационные Предоставляют своим клиентам возможность за плату

хранить любые, принадлежащие им ценности (деньги,

вещи и др.)

Ипотечные

Выдача ссуд для приобретения недвижимого имущества.

Сейф-банк

Это крупные банки региона: “Золото-Платина банк,

Уральский банк реконструкции и развития, Инкомбанк и

др.

Ломбард

Банки, которые выдают кредиты в валюте разным

государствам: Всемирный банк, или Международный банк

реконструкции и развития. Органы его управления

находятся в г. Вашингтоне в США.

Региональные

Разновидность банка (кредитная организация). В ломбард

банки

можно заложить имущество (ценные вещи), чтобы

получить за них наличные деньги. При этом сумма ссуды

составляет лишь часть реальной стоимости заложенной

вещи. Вещь закладывается на определенный срок.

Международные хранят деньги вкладчиков, выплачивая за это

банки

определенный;

выдают в долг денежные ссуды;

выполняют различные расчетные операции с населением;

покупка и продажа валюты, ценных бумаг, драгоценных

металлов.

12.

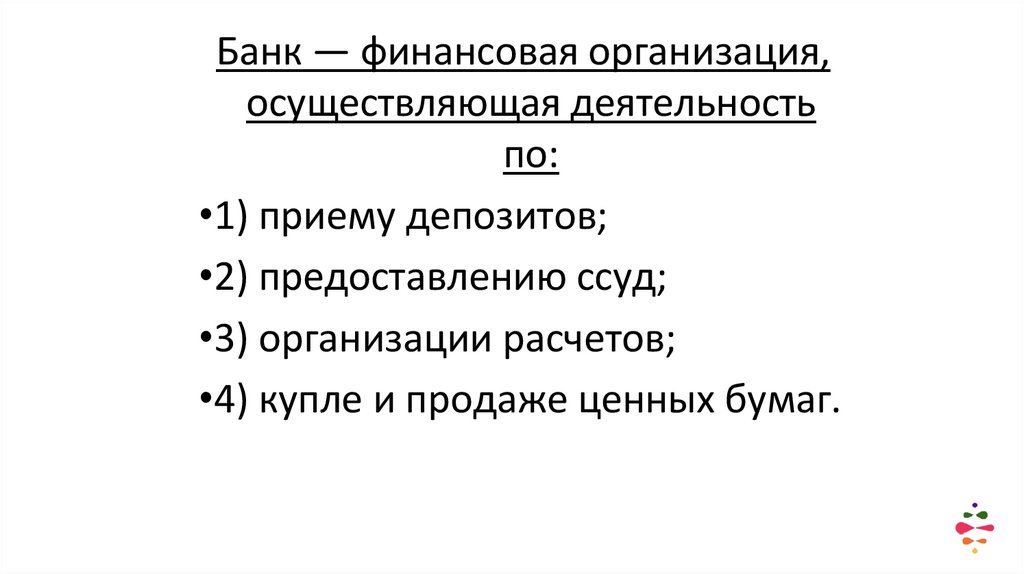

Банк — финансовая организация,осуществляющая деятельность

по:

•1) приему депозитов;

•2) предоставлению ссуд;

•3) организации расчетов;

•4) купле и продаже ценных бумаг.

13.

Коммерческий банк(commercial bank) — фирма, которая занимается привле-

чением сбережений домохозяйств и других фирм на

депозиты и выдачей кредитов.

14.

ОПЕРАЦИИКОММЕРЧЕСКОГО БАНКА

пассивные

активные

направлены на

мобилизацию

денег

направлены на то,

чтобы заставить

деньги работать

собственный капитал;

вклады.

банковские ссуды;

покупка ценных бумаг;

резервы.

15.

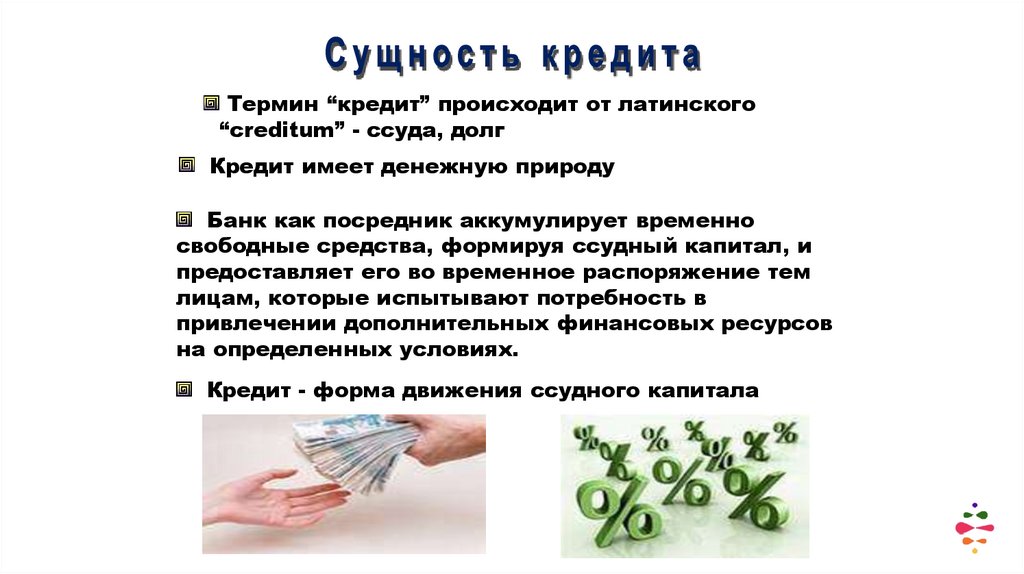

Термин “кредит” происходит от латинского“creditum” - ссуда, долг

Кредит имеет денежную природу

Банк как посредник аккумулирует временно

свободные средства, формируя ссудный капитал, и

предоставляет его во временное распоряжение тем

лицам, которые испытывают потребность в

привлечении дополнительных финансовых ресурсов

на определенных условиях.

Кредит - форма движения ссудного капитала

16.

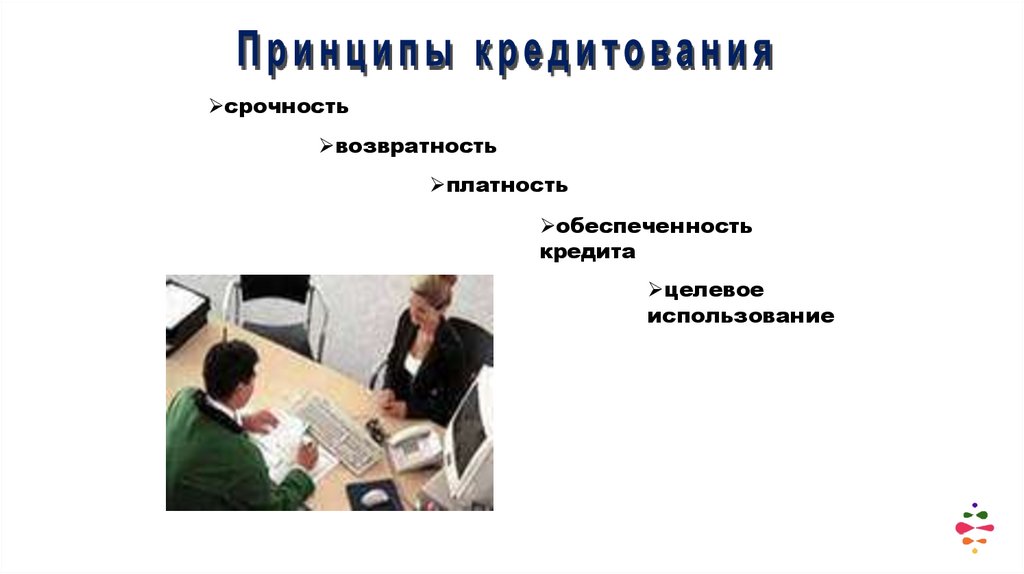

срочностьвозвратность

платность

обеспеченность

кредита

целевое

использование

17.

По обеспечению:Необеспеченные

(бланковые)

Залоговые

Гарантированные

Застрахованные

По срокам кредитования:

До востребования

Краткосрочные (до 1 года)

Среднесрочные (от 1 г. до 3

л.)

Долгосрочные (свыше 3 лет)

По методам погашения:

В рассрочку (частями, долями)

С единовременным погашением

(на определенную дату)

18.

По видам ссудных счетовПростые с/сч. (обычные)

Специальные

Контокоррентные

Овердрафт

По основным группам заемщиков

Физические лица

Юридические лица

Отраслевая направленность

Организационно правовая форма

19.

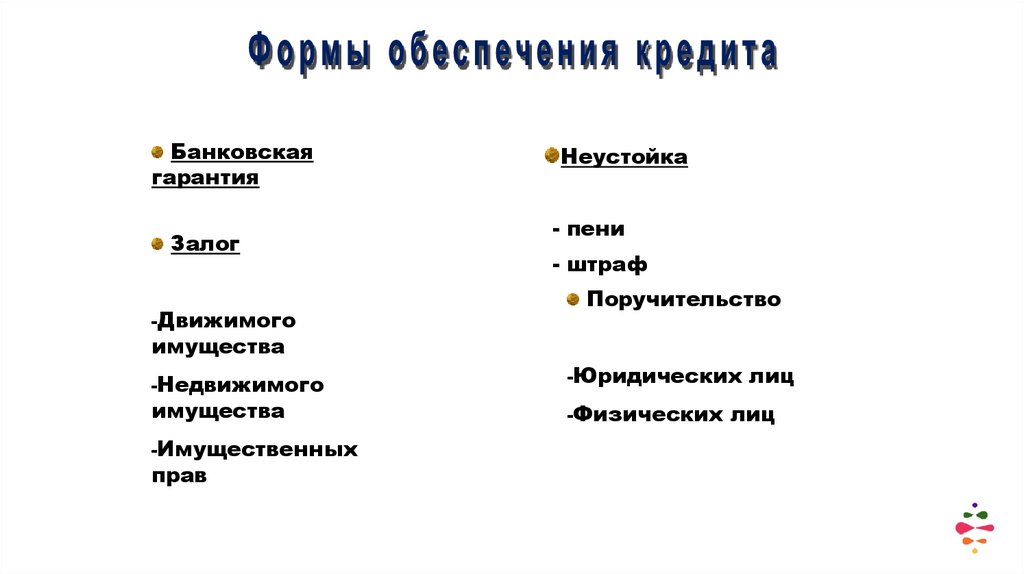

Банковскаягарантия

Залог

-Движимого

Неустойка

- пени

- штраф

Поручительство

имущества

-Недвижимого

имущества

-Имущественных

прав

-Юридических лиц

-Физических лиц

20.

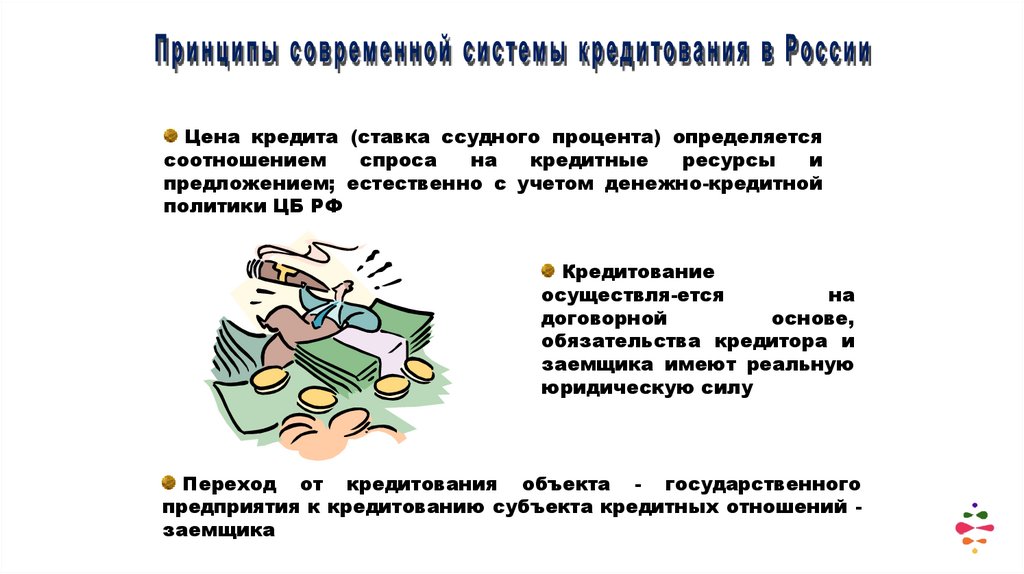

Цена кредита (ставка ссудного процента) определяетсясоотношением

спроса

на

кредитные

ресурсы

и

предложением; естественно с учетом денежно-кредитной

политики ЦБ РФ

Кредитование

осуществля-ется

на

договорной

основе,

обязательства кредитора и

заемщика имеют реальную

юридическую силу

Переход от кредитования объекта - государственного

предприятия к кредитованию субъекта кредитных отношений заемщика

21.

демонополизацияединого ссудного фонда,

кредит-ные

ресурсы

формиру-ются

каждым

банком самостоятельно

Банк России может оказать

косвенное

воздействие

на

размер

ресурсов

путем

установления

экономических

нормативов

вместо

лимитов

кредитования

22.

Решение задач.Задача №1.

Заемщик берет в банке кредит в размере 100 000 рублей под 21%

годовых сроком на 2 года. Какую сумму он заплатит банку по

истечении этого срока в качестве платы за кредит .

ДП = ОЗ / КП+ ОЗ х МС. Где ОЗ – остаток задолженности, КП –

количество месяцев до погашения долга, МС – месячная ставка

(поделить кредитную ставку на 12

Задача №2.

Начислите проценты по кредиту выданному на 2 года и семь

месяцев под 12 % годовых. Используйте правила обычной

практики банков.

23.

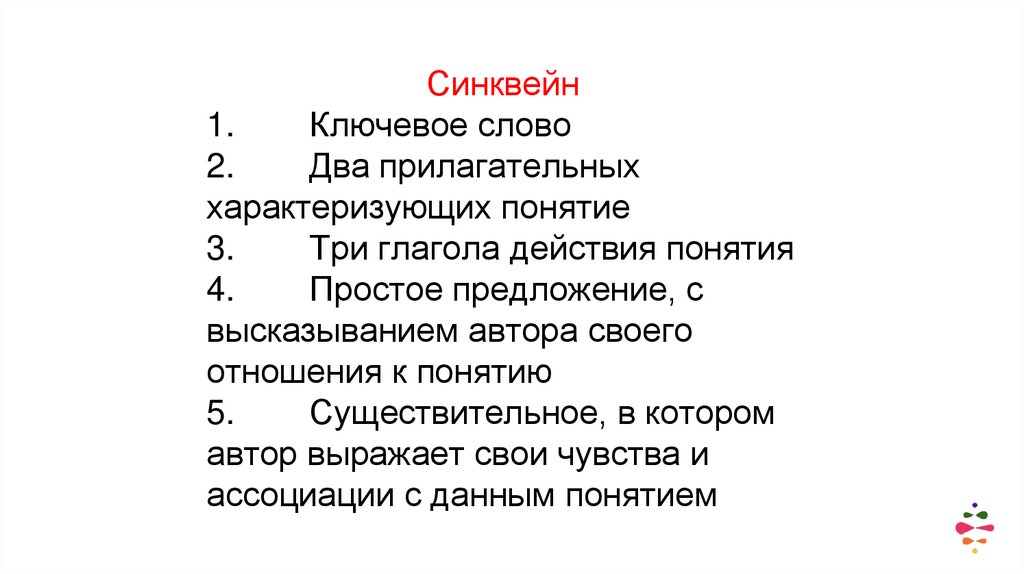

Синквейн1.

Ключевое слово

2.

Два прилагательных

характеризующих понятие

3.

Три глагола действия понятия

4.

Простое предложение, с

высказыванием автора своего

отношения к понятию

5.

Существительное, в котором

автор выражает свои чувства и

ассоциации с данным понятием

24.

Подведение итогов урока.Что нового узнали на уроке?

Чему учились на уроке?

Какая информация самая

необходимая в современном

мире?

Какой этап урока наиболее

понравился? Почему?

Что получилось и что не

получилось на уроке?

25.

задание:изучить условия предоставления

кредитов и депозитных вкладов реальных

коммерческих банков