Право

ПравоПохожие презентации:

")

Общие положения о таможенном декларировании товаров (часть 1)

1.

Российская таможенная академияСанкт-Петербургский филиал

КАФЕДРА ТАМОЖЕННЫХ ОПЕРАЦИЙ

И ТАМОЖЕННОГО КОНТРОЛЯ

Тема 3.1. Общие положения о таможенном декларировании товаров

(часть 1)

Преподаватель: Коробкова Марина Николаевна,

доцент кафедры таможенных операций и таможенного контроля,

канд.экон.наук

2.

Последовательность совершения таможенных операций при ввозе товаровПрибытие

товаров на таможенную

территорию Союза

Прибытие

товаров на таможенную

территорию Союза

Прибытие

товаров на таможенную

территорию Союза

Прибытие

товаров на таможенную

территорию Союза

Декларирование помещение товаров под

таможенную процедуру

Временное хранение

товаров

Доставка товаров из

места прибытия до места

декларирования (тамож.

транзит)

Доставка товаров из

места прибытия до

места декларирования

(тамож. транзит)

Выпуск товаров под

таможенную процедуру

Декларирование помещение товаров под

таможенную процедуру

Декларирование помещение товаров под

таможенную процедуру

Временное хранение

товаров

Выпуск товаров под

таможенную

процедуру

Выпуск товаров под

таможенную процедуру

Декларирование

помещение товаров

под таможенную

процедуру

Выпуск

товаров под

таможенную

процедуру

3.

Прибытиетоваров и

транспортных

средств

Временное

хранение

товаров

Таможенные операции, до подачи

таможенной декларации

Таможенное

декларирование

товаров

Выпуск

товаров

Таможенная

процедура

Таможенные операции, связанные с

декларированием (помещением товаров

под таможенную процедуру)

Таможенные операции при вывозе товаров с территории ЕАЭС

Таможенное

декларирование

товаров

Выпуск

товаров

Убытие товаров

с таможенной

территории

Таможенная граница ЕАЭС

Таможенная граница ЕАЭС

Таможенные операции при ввозе товаров на территорию ЕАЭС

Таможенная

процедура

4.

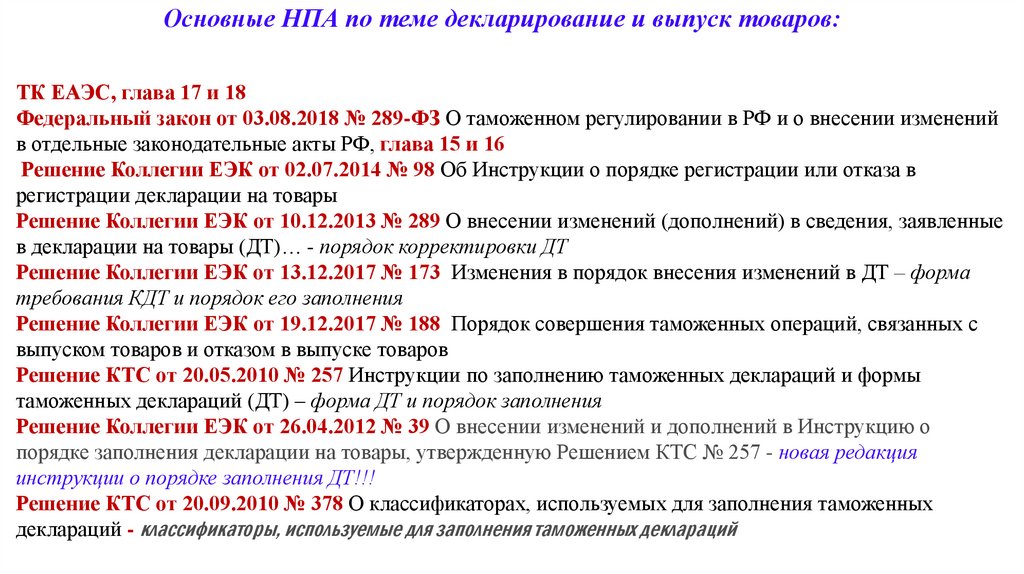

Основные НПА по теме декларирование и выпуск товаров:ТК ЕАЭС, глава 17 и 18

Федеральный закон от 03.08.2018 № 289-ФЗ О таможенном регулировании в РФ и о внесении изменений

в отдельные законодательные акты РФ, глава 15 и 16

Решение Коллегии ЕЭК от 02.07.2014 № 98 Об Инструкции о порядке регистрации или отказа в

регистрации декларации на товары

Решение Коллегии ЕЭК от 10.12.2013 № 289 О внесении изменений (дополнений) в сведения, заявленные

в декларации на товары (ДТ)… - порядок корректировки ДТ

Решение Коллегии ЕЭК от 13.12.2017 № 173 Изменения в порядок внесения изменений в ДТ – форма

требования КДТ и порядок его заполнения

Решение Коллегии ЕЭК от 19.12.2017 № 188 Порядок совершения таможенных операций, связанных с

выпуском товаров и отказом в выпуске товаров

Решение КТС от 20.05.2010 № 257 Инструкции по заполнению таможенных деклараций и формы

таможенных деклараций (ДТ) – форма ДТ и порядок заполнения

Решение Коллегии ЕЭК от 26.04.2012 № 39 О внесении изменений и дополнений в Инструкцию о

порядке заполнения декларации на товары, утвержденную Решением КТС № 257 - новая редакция

инструкции о порядке заполнения ДТ!!!

Решение КТС от 20.09.2010 № 378 О классификаторах, используемых для заполнения таможенных

деклараций - классификаторы, используемые для заполнения таможенных деклараций

5.

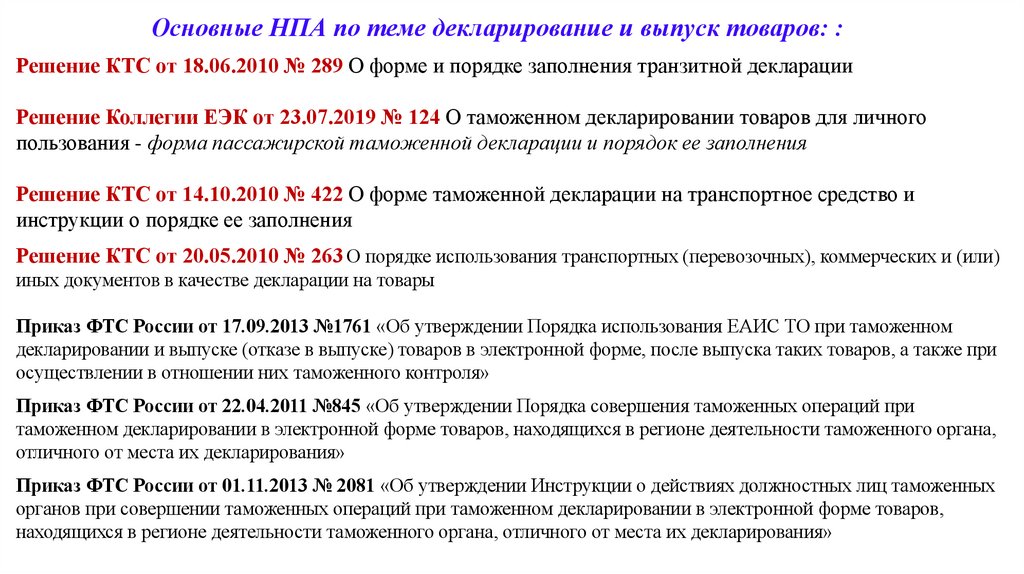

Основные НПА по теме декларирование и выпуск товаров: :Решение КТС от 18.06.2010 № 289 О форме и порядке заполнения транзитной декларации

Решение Коллегии ЕЭК от 23.07.2019 № 124 О таможенном декларировании товаров для личного

пользования - форма пассажирской таможенной декларации и порядок ее заполнения

Решение КТС от 14.10.2010 № 422 О форме таможенной декларации на транспортное средство и

инструкции о порядке ее заполнения

Решение КТС от 20.05.2010 № 263 О порядке использования транспортных (перевозочных), коммерческих и (или)

иных документов в качестве декларации на товары

Приказ ФТС России от 17.09.2013 №1761 «Об утверждении Порядка использования ЕАИС ТО при таможенном

декларировании и выпуске (отказе в выпуске) товаров в электронной форме, после выпуска таких товаров, а также при

осуществлении в отношении них таможенного контроля»

Приказ ФТС России от 22.04.2011 №845 «Об утверждении Порядка совершения таможенных операций при

таможенном декларировании в электронной форме товаров, находящихся в регионе деятельности таможенного органа,

отличного от места их декларирования»

Приказ ФТС России от 01.11.2013 № 2081 «Об утверждении Инструкции о действиях должностных лиц таможенных

органов при совершении таможенных операций при таможенном декларировании в электронной форме товаров,

находящихся в регионе деятельности таможенного органа, отличного от места их декларирования»

6.

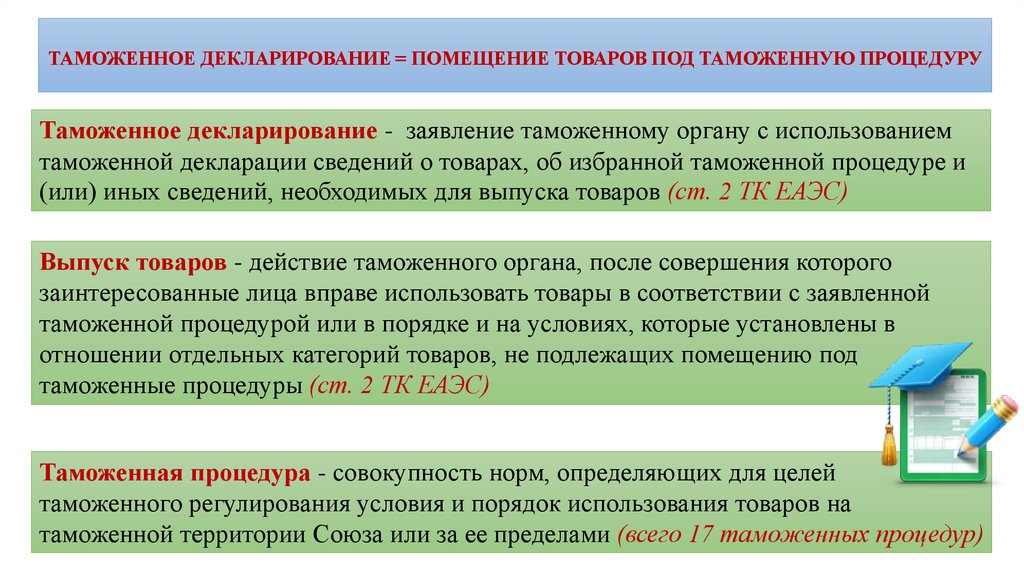

ТАМОЖЕННОЕ ДЕКЛАРИРОВАНИЕ = ПОМЕЩЕНИЕ ТОВАРОВ ПОД ТАМОЖЕННУЮ ПРОЦЕДУРУТаможенное декларирование - заявление таможенному органу с использованием

таможенной декларации сведений о товарах, об избранной таможенной процедуре и

(или) иных сведений, необходимых для выпуска товаров (ст. 2 ТК ЕАЭС)

Выпуск товаров - действие таможенного органа, после совершения которого

заинтересованные лица вправе использовать товары в соответствии с заявленной

таможенной процедурой или в порядке и на условиях, которые установлены в

отношении отдельных категорий товаров, не подлежащих помещению под

таможенные процедуры (ст. 2 ТК ЕАЭС)

Таможенная процедура - совокупность норм, определяющих для целей

таможенного регулирования условия и порядок использования товаров на

таможенной территории Союза или за ее пределами (всего 17 таможенных процедур)

7.

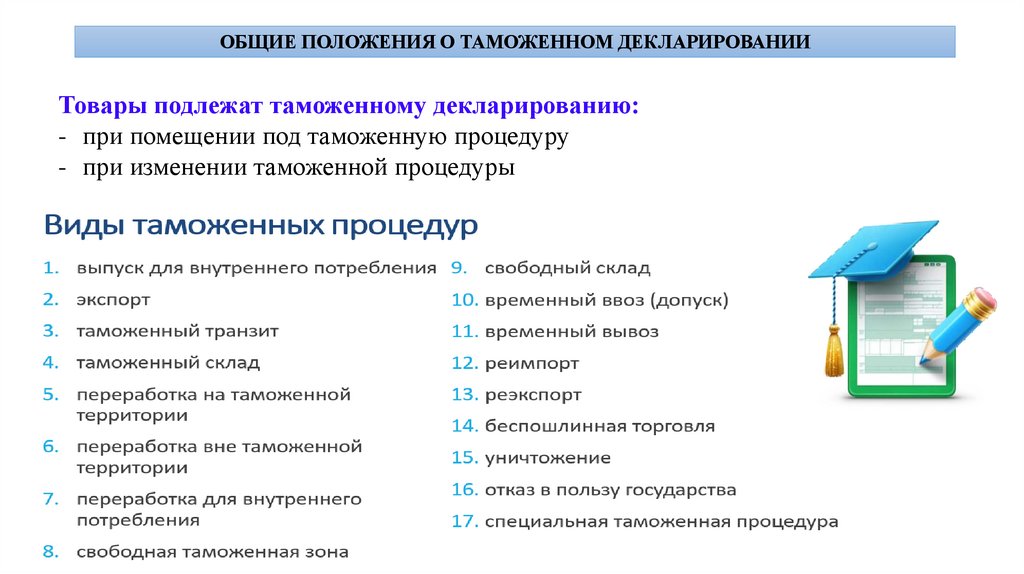

ОБЩИЕ ПОЛОЖЕНИЯ О ТАМОЖЕННОМ ДЕКЛАРИРОВАНИИТовары подлежат таможенному декларированию:

- при помещении под таможенную процедуру

- при изменении таможенной процедуры

8.

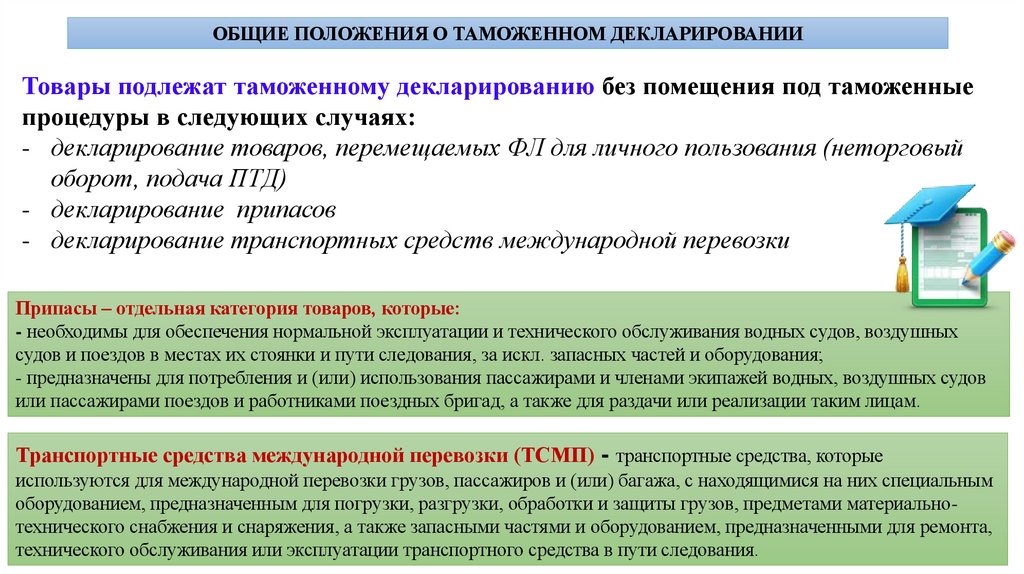

ОБЩИЕ ПОЛОЖЕНИЯ О ТАМОЖЕННОМ ДЕКЛАРИРОВАНИИТовары подлежат таможенному декларированию без помещения под таможенные

процедуры в следующих случаях:

- декларирование товаров, перемещаемых ФЛ для личного пользования (неторговый

оборот, подача ПТД)

- декларирование припасов

- декларирование транспортных средств международной перевозки

Припасы – отдельная категория товаров, которые:

- необходимы для обеспечения нормальной эксплуатации и технического обслуживания водных судов, воздушных

судов и поездов в местах их стоянки и пути следования, за искл. запасных частей и оборудования;

- предназначены для потребления и (или) использования пассажирами и членами экипажей водных, воздушных судов

или пассажирами поездов и работниками поездных бригад, а также для раздачи или реализации таким лицам.

Транспортные средства международной перевозки (ТСМП) - транспортные средства, которые

используются для международной перевозки грузов, пассажиров и (или) багажа, с находящимися на них специальным

оборудованием, предназначенным для погрузки, разгрузки, обработки и защиты грузов, предметами материальнотехнического снабжения и снаряжения, а также запасными частями и оборудованием, предназначенными для ремонта,

технического обслуживания или эксплуатации транспортного средства в пути следования.

9.

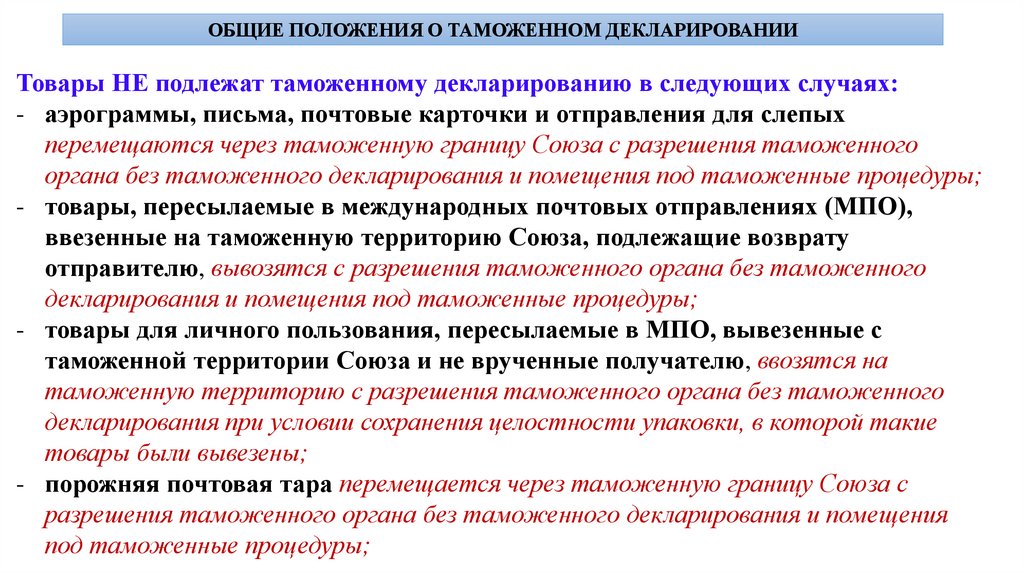

ОБЩИЕ ПОЛОЖЕНИЯ О ТАМОЖЕННОМ ДЕКЛАРИРОВАНИИТовары НЕ подлежат таможенному декларированию в следующих случаях:

- аэрограммы, письма, почтовые карточки и отправления для слепых

перемещаются через таможенную границу Союза с разрешения таможенного

органа без таможенного декларирования и помещения под таможенные процедуры;

- товары, пересылаемые в международных почтовых отправлениях (МПО),

ввезенные на таможенную территорию Союза, подлежащие возврату

отправителю, вывозятся с разрешения таможенного органа без таможенного

декларирования и помещения под таможенные процедуры;

- товары для личного пользования, пересылаемые в МПО, вывезенные с

таможенной территории Союза и не врученные получателю, ввозятся на

таможенную территорию с разрешения таможенного органа без таможенного

декларирования при условии сохранения целостности упаковки, в которой такие

товары были вывезены;

- порожняя почтовая тара перемещается через таможенную границу Союза с

разрешения таможенного органа без таможенного декларирования и помещения

под таможенные процедуры;

10.

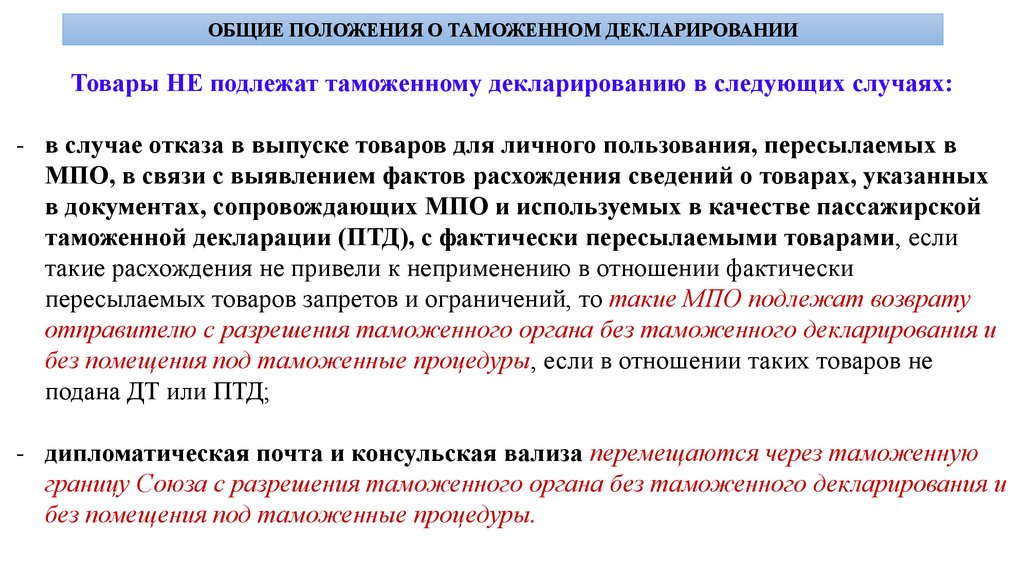

ОБЩИЕ ПОЛОЖЕНИЯ О ТАМОЖЕННОМ ДЕКЛАРИРОВАНИИТовары НЕ подлежат таможенному декларированию в следующих случаях:

- в случае отказа в выпуске товаров для личного пользования, пересылаемых в

МПО, в связи с выявлением фактов расхождения сведений о товарах, указанных

в документах, сопровождающих МПО и используемых в качестве пассажирской

таможенной декларации (ПТД), с фактически пересылаемыми товарами, если

такие расхождения не привели к неприменению в отношении фактически

пересылаемых товаров запретов и ограничений, то такие МПО подлежат возврату

отправителю с разрешения таможенного органа без таможенного декларирования и

без помещения под таможенные процедуры, если в отношении таких товаров не

подана ДТ или ПТД;

- дипломатическая почта и консульская вализа перемещаются через таможенную

границу Союза с разрешения таможенного органа без таможенного декларирования и

без помещения под таможенные процедуры.

11.

Дипломатическая (консульская) вализа почтовый мешок (сумка, пакет, конверт) дипломатического (консульского) курьера, пользующийсянеприкосновенностью. Вализа может быть отправлена и через обычные средства связи, без сопровождения.

12.

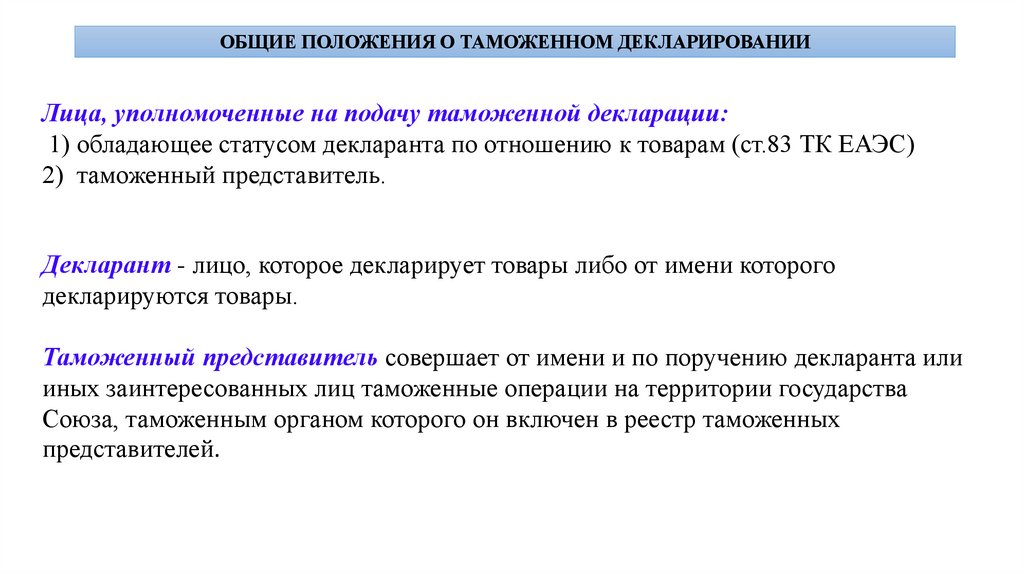

ОБЩИЕ ПОЛОЖЕНИЯ О ТАМОЖЕННОМ ДЕКЛАРИРОВАНИИЛица, уполномоченные на подачу таможенной декларации:

1) обладающее статусом декларанта по отношению к товарам (ст.83 ТК ЕАЭС)

2) таможенный представитель.

Декларант - лицо, которое декларирует товары либо от имени которого

декларируются товары.

Таможенный представитель совершает от имени и по поручению декларанта или

иных заинтересованных лиц таможенные операции на территории государства

Союза, таможенным органом которого он включен в реестр таможенных

представителей.

13.

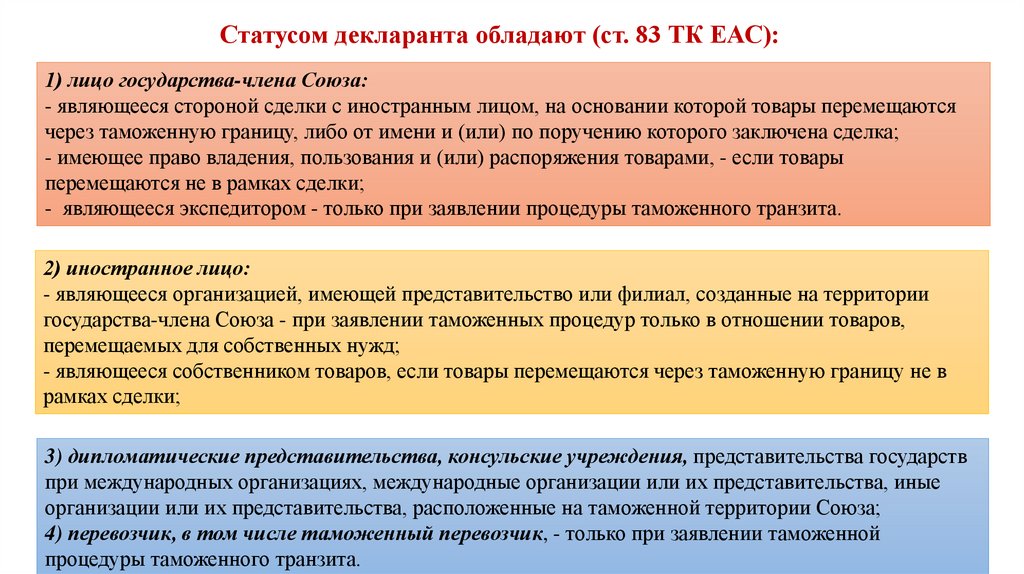

Статусом декларанта обладают (ст. 83 ТК ЕАС):1) лицо государства-члена Союза:

- являющееся стороной сделки с иностранным лицом, на основании которой товары перемещаются

через таможенную границу, либо от имени и (или) по поручению которого заключена сделка;

- имеющее право владения, пользования и (или) распоряжения товарами, - если товары

перемещаются не в рамках сделки;

- являющееся экспедитором - только при заявлении процедуры таможенного транзита.

2) иностранное лицо:

- являющееся организацией, имеющей представительство или филиал, созданные на территории

государства-члена Союза - при заявлении таможенных процедур только в отношении товаров,

перемещаемых для собственных нужд;

- являющееся собственником товаров, если товары перемещаются через таможенную границу не в

рамках сделки;

3) дипломатические представительства, консульские учреждения, представительства государств

при международных организациях, международные организации или их представительства, иные

организации или их представительства, расположенные на таможенной территории Союза;

4) перевозчик, в том числе таможенный перевозчик, - только при заявлении таможенной

процедуры таможенного транзита.

14.

ОБЩИЕ ПОЛОЖЕНИЯ О ТАМОЖЕННОМ ДЕКЛАРИРОВАНИИТАМОЖЕННОЕ ДЕКЛАРИРОВАНИЕ ОСУЩЕСТВЛЯЕТСЯ В ЭЛЕКТРОННОЙ ФОРМЕ

Таможенное декларирование в письменной форме может быть осуществлено, если у таможенного

органа отсутствует возможность обеспечить реализацию декларантом электронного декларирования в

связи с неисправностью используемых таможенными органами информационных систем, вызванной

техническими сбоями, нарушениями в работе средств связи (телекоммуникационных сетей и сети

Интернет), отключением электроэнергии, а также в иных случаях, устанавливаемых законодательством

государств-членов.

15.

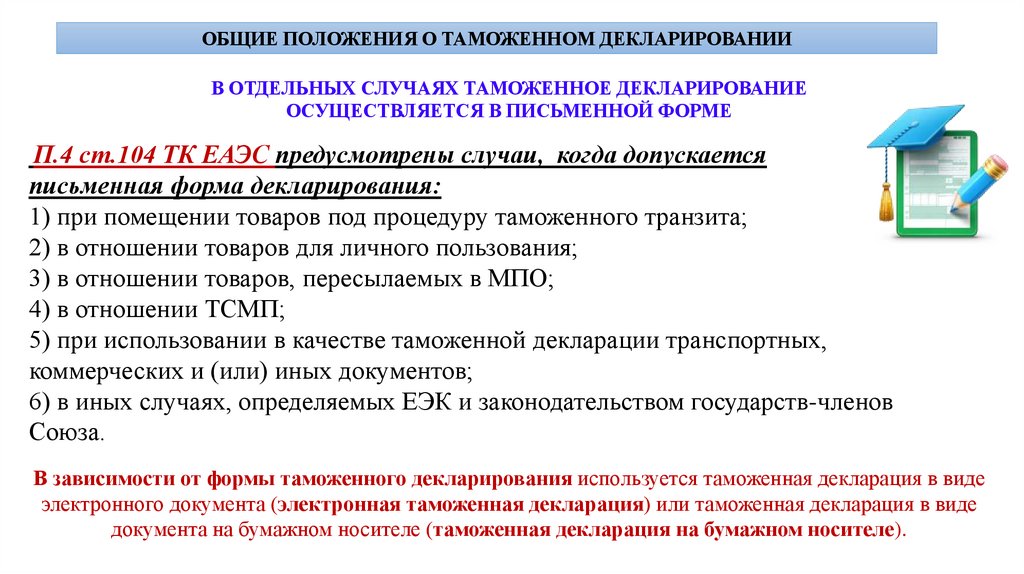

ОБЩИЕ ПОЛОЖЕНИЯ О ТАМОЖЕННОМ ДЕКЛАРИРОВАНИИВ ОТДЕЛЬНЫХ СЛУЧАЯХ ТАМОЖЕННОЕ ДЕКЛАРИРОВАНИЕ

ОСУЩЕСТВЛЯЕТСЯ В ПИСЬМЕННОЙ ФОРМЕ

П.4 ст.104 ТК ЕАЭС предусмотрены случаи, когда допускается

письменная форма декларирования:

1) при помещении товаров под процедуру таможенного транзита;

2) в отношении товаров для личного пользования;

3) в отношении товаров, пересылаемых в МПО;

4) в отношении ТСМП;

5) при использовании в качестве таможенной декларации транспортных,

коммерческих и (или) иных документов;

6) в иных случаях, определяемых ЕЭК и законодательством государств-членов

Союза.

В зависимости от формы таможенного декларирования используется таможенная декларация в виде

электронного документа (электронная таможенная декларация) или таможенная декларация в виде

документа на бумажном носителе (таможенная декларация на бумажном носителе).

16.

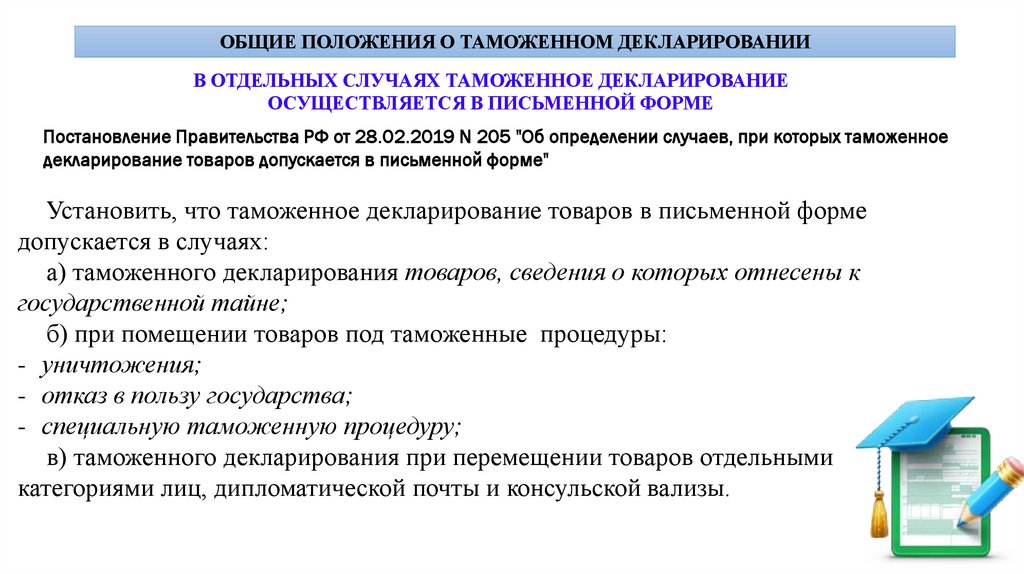

ОБЩИЕ ПОЛОЖЕНИЯ О ТАМОЖЕННОМ ДЕКЛАРИРОВАНИИВ ОТДЕЛЬНЫХ СЛУЧАЯХ ТАМОЖЕННОЕ ДЕКЛАРИРОВАНИЕ

ОСУЩЕСТВЛЯЕТСЯ В ПИСЬМЕННОЙ ФОРМЕ

Постановление Правительства РФ от 28.02.2019 N 205 "Об определении случаев, при которых таможенное

декларирование товаров допускается в письменной форме"

Установить, что таможенное декларирование товаров в письменной форме

допускается в случаях:

а) таможенного декларирования товаров, сведения о которых отнесены к

государственной тайне;

б) при помещении товаров под таможенные процедуры:

- уничтожения;

- отказ в пользу государства;

- специальную таможенную процедуру;

в) таможенного декларирования при перемещении товаров отдельными

категориями лиц, дипломатической почты и консульской вализы.

17.

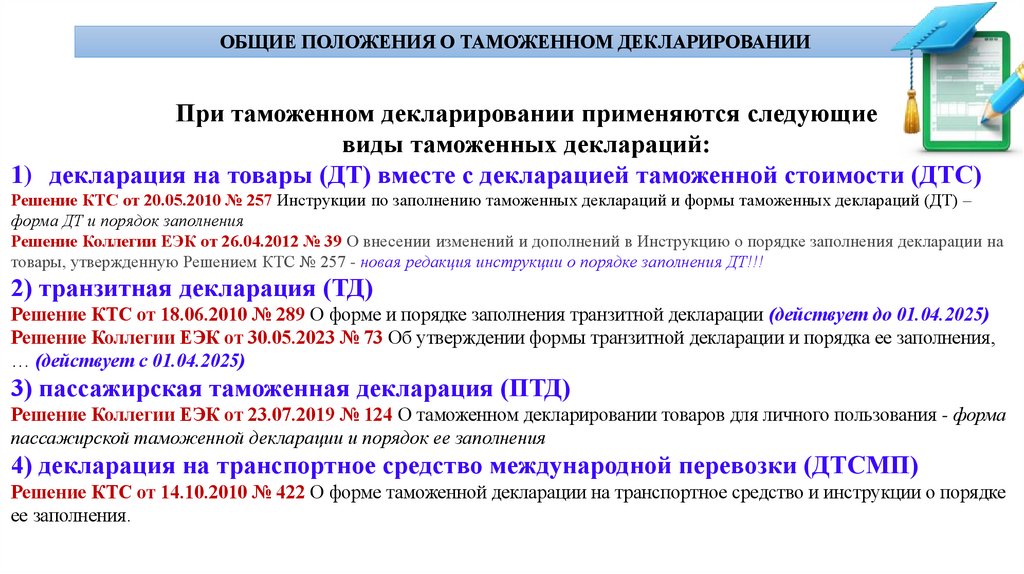

ОБЩИЕ ПОЛОЖЕНИЯ О ТАМОЖЕННОМ ДЕКЛАРИРОВАНИИПри таможенном декларировании применяются следующие

виды таможенных деклараций:

1) декларация на товары (ДТ) вместе с декларацией таможенной стоимости (ДТС)

Решение КТС от 20.05.2010 № 257 Инструкции по заполнению таможенных деклараций и формы таможенных деклараций (ДТ) –

форма ДТ и порядок заполнения

Решение Коллегии ЕЭК от 26.04.2012 № 39 О внесении изменений и дополнений в Инструкцию о порядке заполнения декларации на

товары, утвержденную Решением КТС № 257 - новая редакция инструкции о порядке заполнения ДТ!!!

2) транзитная декларация (ТД)

Решение КТС от 18.06.2010 № 289 О форме и порядке заполнения транзитной декларации (действует до 01.04.2025)

Решение Коллегии ЕЭК от 30.05.2023 № 73 Об утверждении формы транзитной декларации и порядка ее заполнения,

… (действует с 01.04.2025)

3) пассажирская таможенная декларация (ПТД)

Решение Коллегии ЕЭК от 23.07.2019 № 124 О таможенном декларировании товаров для личного пользования - форма

пассажирской таможенной декларации и порядок ее заполнения

4) декларация на транспортное средство международной перевозки (ДТСМП)

Решение КТС от 14.10.2010 № 422 О форме таможенной декларации на транспортное средство и инструкции о порядке

ее заполнения.

18.

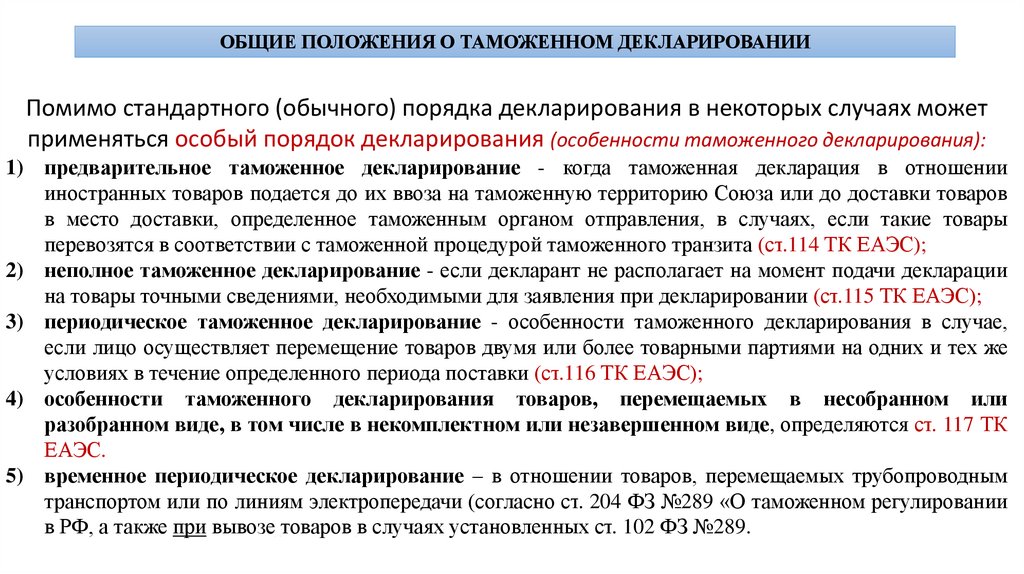

ОБЩИЕ ПОЛОЖЕНИЯ О ТАМОЖЕННОМ ДЕКЛАРИРОВАНИИПомимо стандартного (обычного) порядка декларирования в некоторых случаях может

применяться особый порядок декларирования (особенности таможенного декларирования):

1) предварительное таможенное декларирование - когда таможенная декларация в отношении

иностранных товаров подается до их ввоза на таможенную территорию Союза или до доставки товаров

в место доставки, определенное таможенным органом отправления, в случаях, если такие товары

перевозятся в соответствии с таможенной процедурой таможенного транзита (ст.114 ТК ЕАЭС);

2) неполное таможенное декларирование - если декларант не располагает на момент подачи декларации

на товары точными сведениями, необходимыми для заявления при декларировании (ст.115 ТК ЕАЭС);

3) периодическое таможенное декларирование - особенности таможенного декларирования в случае,

если лицо осуществляет перемещение товаров двумя или более товарными партиями на одних и тех же

условиях в течение определенного периода поставки (ст.116 ТК ЕАЭС);

4) особенности таможенного декларирования товаров, перемещаемых в несобранном или

разобранном виде, в том числе в некомплектном или незавершенном виде, определяются ст. 117 ТК

ЕАЭС.

5) временное периодическое декларирование – в отношении товаров, перемещаемых трубопроводным

транспортом или по линиям электропередачи (согласно ст. 204 ФЗ №289 «О таможенном регулировании

в РФ, а также при вывозе товаров в случаях установленных ст. 102 ФЗ №289.