Финансы

ФинансыПохожие презентации:

")

Анализ кредитоспособности

1. ТГЭУ презентация Тема: Анализ кредитоспособности

2. План:

1. Содержание, цель и задачи анализа кредитоспособности.2.Основные способы оценки и анализа кредитоспособности:

система экспресс-оценки и балльной (скоринговой) оценки.

3.Анализ кредитоспособности предприятия с позиции банка.

4. Перспективная оценка деятельности предприятия.

2

3. Введение

В настоящее время банковский кредит в развитых странах имеет чрезвычайно важное значение вразвитии реального сектора экономики, потому как привлечение предприятиями кредитов на развитие

производства (при рациональном использовании привлечённых средств) приводит к повышению

рентабельности собственных средств. Поэтому отношения, складывающиеся между банками и

предприятиями по поводу кредитования строго регламентированы системой законодательных норм и

положений ведомственных актов. На их основании в практике западных банков разработаны надёжные

схемы предоставления и возврата кредита.

4.

1.Характеристикакредитоспособности

предприятия.

Кредитоспособность предприятия – это

способность компании своевременно и в полном

объеме погашать свои краткосрочные

обязательства. Уровень кредитоспособности

предприятия определяет ее финансовое

состояние. Чем выше кредитоспособность, тем

выше финансовая устойчивость.

Несмотря на то, что кредитоспособность,

также как и платежеспособность отражает

уровень финансовой устойчивости, между

этими понятиями есть разница.

Платежеспособность в большей степени

отражает возможности предприятия

расплачиваться по своим обязательствам

за счет реализации всех своих ликвидных

активов, тогда как кредитоспособность

отражает погашение долгов за счет

наиболее ликвидных активов. Погашение

обязательств с помощью малоликвидных

активов: транспорт, оборудование и т.д.

может подорвать устойчивость

производства и, следовательно,

финансовую устойчивость в долгосрочной

перспективе

4

5.

“Целью оценки кредитоспособности

предприятия является определение

уровня риска банкротства заемщика.

Данную процедуру делают коммерческие

банки и другие финансовые институты.

Уровень кредитоспособности предприятия

определяет размер процентной ставки по

заемному капиталу, чем выше

кредитоспособность тем под более низкий

процент банки выдают займы.

5

6. Мировая и отечественная банковская практика позволила выделить критерии кредитоспособности клиента:

характер клиента• Под характером клиента понимается его репутация

как юридического лица и репутация менеджеров,

степень ответственности клиента за погашение

долга, четкость его представления о цели кредита,

соответствие ее кредитной политике банка.

финансовые

возможности

• Здесь целесообразно

ориентироваться на ликвидность

баланса, эффективность

(прибыльность) деятельности

заемщика, его денежные потоки.

капитал

•При этом важны следующие два

аспекта его оценки.

•1) его достаточность, которая

анализируется на основе требований

Центрального банка к минимальному

уровню уставного фонда (акционерного

капитала) и коэффициентов

финансового левереджа

•2) степень вложения собственного

капитала в кредитуемую операцию, что

свидетельствует о распределении риска

между банком и заемщиком.

6

7.

обеспечение кредита“

•стоимость активов

заемщика и

конкретный

вторичный источник

погашения долга

(залог, гарантия,

поручительство,

страхование),

предусмотренный в

кредитном договоре.

условия, в которых совершается

кредитная сделка, контроль

• нацеливает банкира на

получение ответов на

следующие вопросы:

• имеется ли законодательная и

нормативная основа для

функционирования заемщика и

осуществления кредитуемого

мероприятия,

• как повлияет на результаты

деятельности заемщика

ожидаемое изменение

законодательства (например,

налогового),

• насколько сведения о заемщике

и ссуде, содержащиеся в

кредитной заявке, отвечают

стандартам банка,

зафиксированным в документе о

кредитной политике, а также

стандартам органов банковского

надзора, контролирующего

качество ссуд.

7

8. Изложенные критерии оценки кредитоспособности клиента банка определяют содержание способов ее оценки. К числу этих способов

относятся:оценка финансовой

устойчивости

предприятия на

основе системы

финансовых

коэффициентов

оценка

делового

риска;

оценка

менеджмента;

сбор

информации о

клиенте;

анализ

финансового

потока;

наблюдение за

работой

предприятия

путем выхода

на место.

Несмотря на единство критериев и способов оценки, существует специфика в анализе

кредитоспособности юридических и физических лиц, крупных, средних, и мелких клиентов.

Эта специфика заключается в комбинации применяемых способов оценки, а также в их

содержании.

8

9.

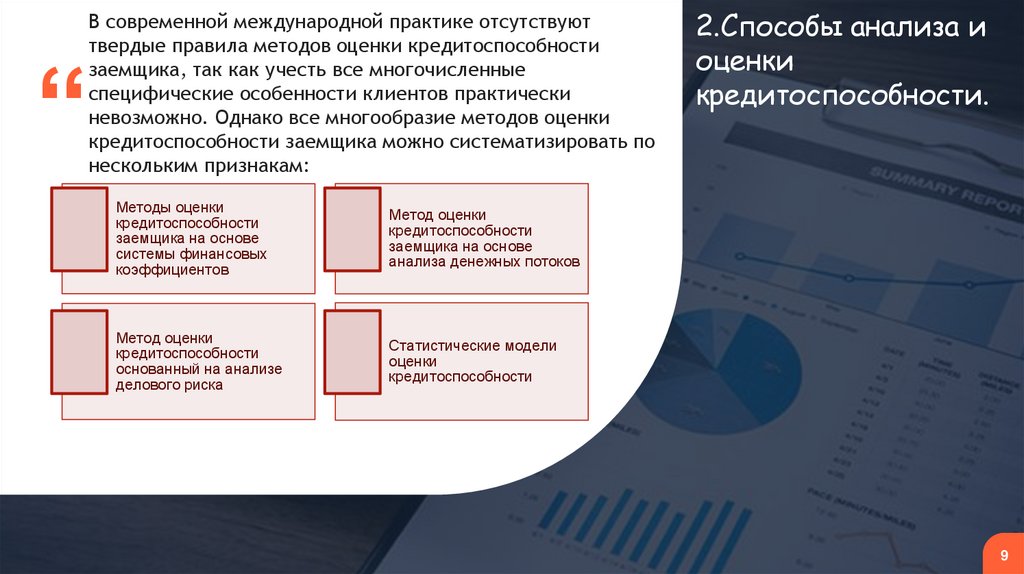

В современной международной практике отсутствуюттвердые правила методов оценки кредитоспособности

заемщика, так как учесть все многочисленные

специфические особенности клиентов практически

невозможно. Однако все многообразие методов оценки

кредитоспособности заемщика можно систематизировать по

нескольким признакам:

“

Методы оценки

кредитоспособности

заемщика на основе

системы финансовых

коэффициентов

Метод оценки

кредитоспособности

заемщика на основе

анализа денежных потоков

Метод оценки

кредитоспособности

основанный на анализе

делового риска

Статистические модели

оценки

кредитоспособности

2.Способы анализа и

оценки

кредитоспособности.

9

10.

В целях минимизации кредитных рисковнеобходимо дополнительно использовать

методы оценки кредитоспособности

заемщика, основанные на прогнозировании

банкротства заемщика. В практике

зарубежных финансовых организаций для

оценки вероятности банкротства наиболее

часто используется «Z-счет Альтмана»

(индекс кредитоспособности).

Индекс кредитоспособности построен с

помощью аппарата мультипликативного

дискри-минантного анализа, который позволяет

разделить хозяйствующие субъекты на

потенциальных банкротов и не банкротов.

Коэффициент вероятности банкротства Z

рассчитывается с помощью пяти показателей,

каждый из которых был наделен определенным

весом, установленным статистическими

методами.

10

11.

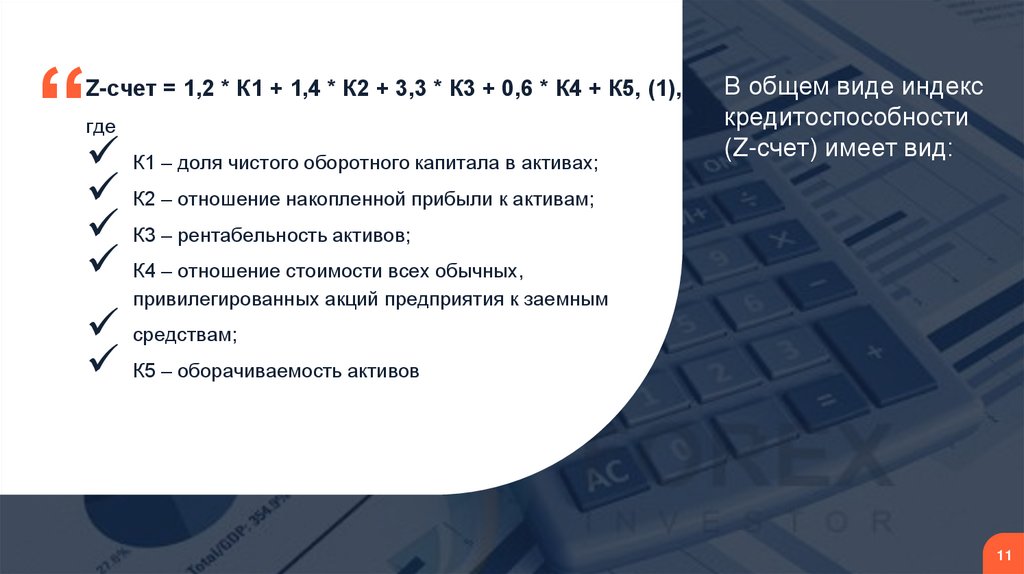

“Z-счет = 1,2 * К1 + 1,4 * К2 + 3,3 * К3 + 0,6 * К4 + К5, (1),

где

К1 – доля чистого оборотного капитала в активах;

В общем виде индекс

кредитоспособности

(Z-счет) имеет вид:

К2 – отношение накопленной прибыли к активам;

К3 – рентабельность активов;

К4 – отношение стоимости всех обычных,

привилегированных акций предприятия к заемным

средствам;

К5 – оборачиваемость активов

11

12.

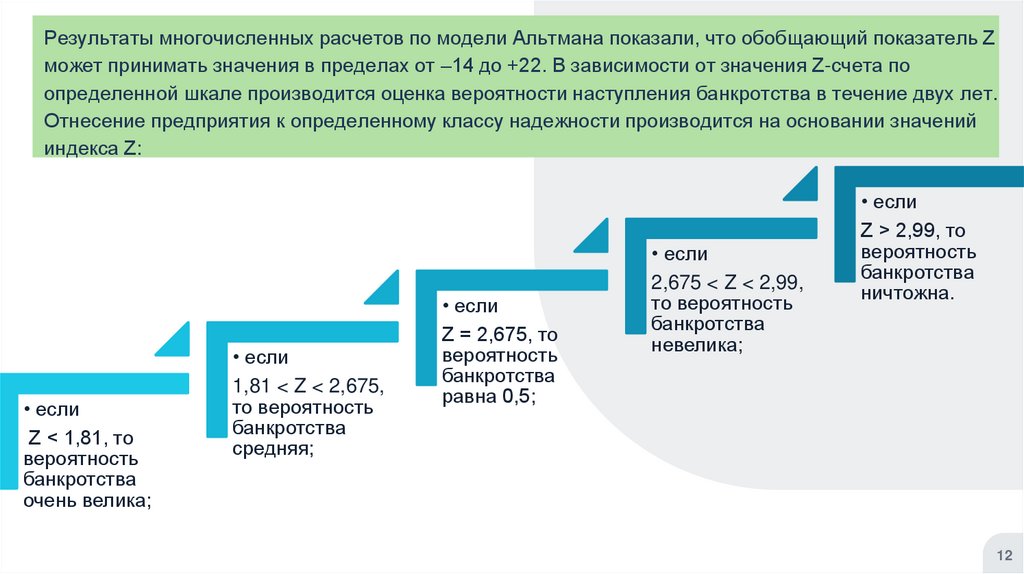

Результаты многочисленных расчетов по модели Альтмана показали, что обобщающий показатель Zможет принимать значения в пределах от –14 до +22. В зависимости от значения Z-счета по

определенной шкале производится оценка вероятности наступления банкротства в течение двух лет.

Отнесение предприятия к определенному классу надежности производится на основании значений

индекса Z:

• если

Z < 1,81, то

вероятность

банкротства

очень велика;

• если

1,81 < Z < 2,675,

то вероятность

банкротства

средняя;

• если

Z = 2,675, то

вероятность

банкротства

равна 0,5;

• если

2,675 < Z < 2,99,

то вероятность

банкротства

невелика;

• если

Z > 2,99, то

вероятность

банкротства

ничтожна.

12

13.

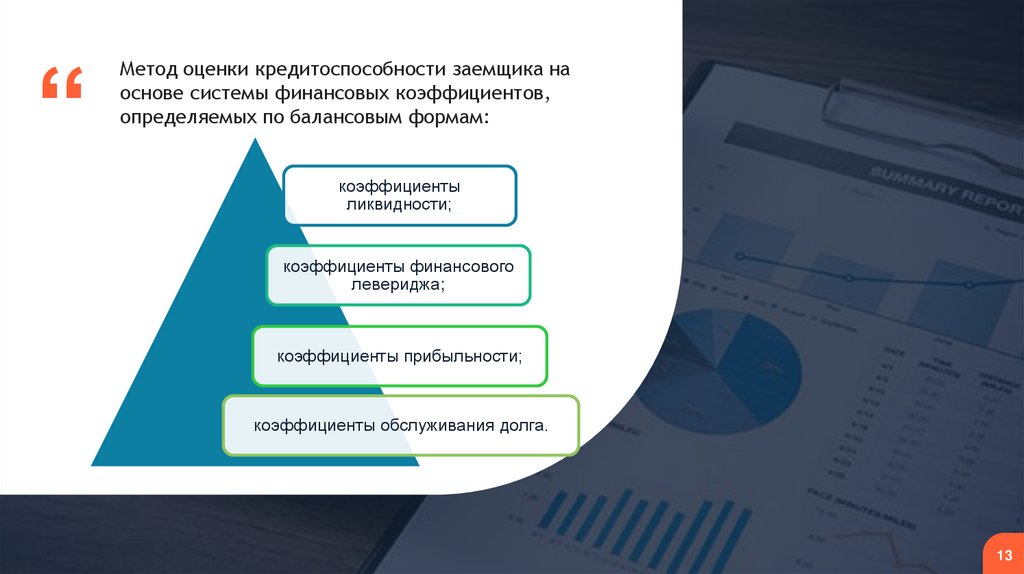

“Метод оценки кредитоспособности заемщика на

основе системы финансовых коэффициентов,

определяемых по балансовым формам:

коэффициенты

ликвидности;

коэффициенты финансового

левериджа;

коэффициенты прибыльности;

коэффициенты обслуживания долга.

13

14. Анализ ликвидности

Обычно различаютвысоколиквидные,

низколиквидные и

неликвидные ценности

(активы). Чем легче и

быстрее можно получить

за актив полную его

стоимость, тем более

ликвидным он является.

14

15.

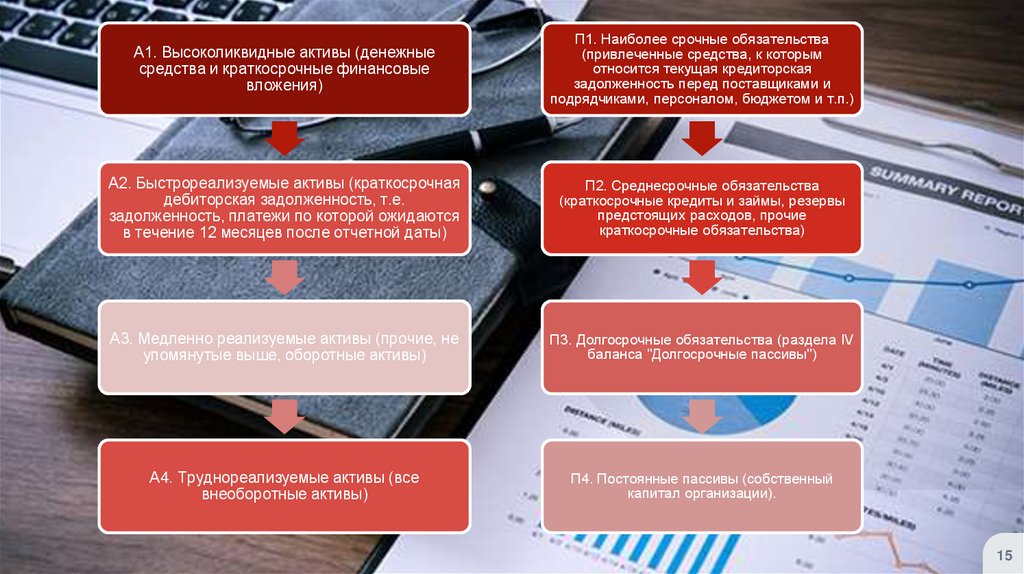

А1. Высоколиквидные активы (денежныесредства и краткосрочные финансовые

вложения)

П1. Наиболее срочные обязательства

(привлеченные средства, к которым

относится текущая кредиторская

задолженность перед поставщиками и

подрядчиками, персоналом, бюджетом и т.п.)

А2. Быстрореализуемые активы (краткосрочная

дебиторская задолженность, т.е.

задолженность, платежи по которой ожидаются

в течение 12 месяцев после отчетной даты)

П2. Среднесрочные обязательства

(краткосрочные кредиты и займы, резервы

предстоящих расходов, прочие

краткосрочные обязательства)

А3. Медленно реализуемые активы (прочие, не

упомянутые выше, оборотные активы)

П3. Долгосрочные обязательства (раздела IV

баланса "Долгосрочные пассивы")

А4. Труднореализуемые активы (все

внеоборотные активы)

П4. Постоянные пассивы (собственный

капитал организации).

15

16.

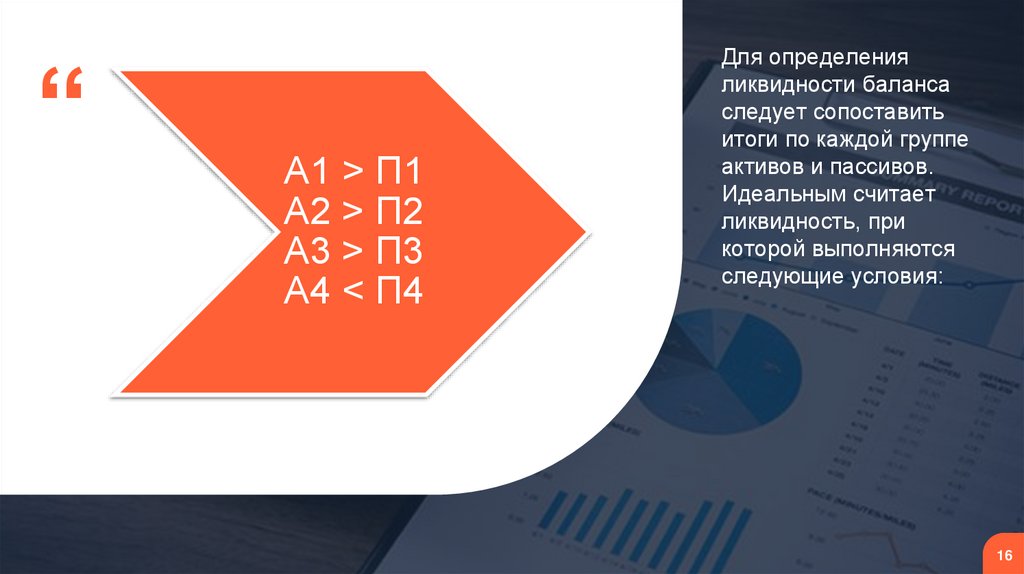

“А1 > П1

А2 > П2

А3 > П3

А4 < П4

Для определения

ликвидности баланса

следует сопоставить

итоги по каждой группе

активов и пассивов.

Идеальным считает

ликвидность, при

которой выполняются

следующие условия:

16

17.

Коэффициентобщей ликвидности

(Коэффициент

покрытия)

•К= Оборотные активы / Текущие

обязательства

Коэффициент

текущей

ликвидности

(Коэффициент

быстрой

ликвидности)

•К = (Оборотные активы — запасы) /

текущие обязательства

Коэффициент

абсолютной

ликвидности

• К = Денежные активы /

Текущие обязательства

17

18. Анализ показателей финансовой устойчивости предприятия

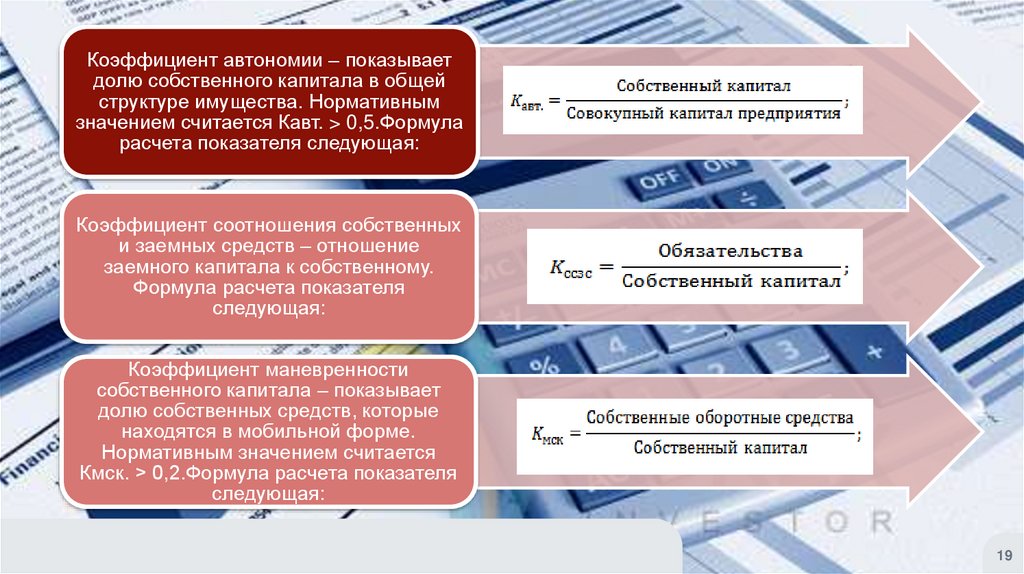

Основные показатели, используемые для оценки кредитоспособности предприятия следующие:Коэффициент

автономии.

Коэффициент

соотношения

собственных и

заемных средств.

Коэффициент

маневренности

собственного

капитала.

Анализ показателей финансовой устойчивости предприятия

Данные показатели отражают финансовую зависимость предприятия от заемного капитала. Чем

больше доля заемного капитала в структуре капитала, тем ниже ее финансовая устойчивость.

19.

Коэффициент автономии – показываетдолю собственного капитала в общей

структуре имущества. Нормативным

значением считается Кавт. > 0,5.Формула

расчета показателя следующая:

Коэффициент соотношения собственных

и заемных средств – отношение

заемного капитала к собственному.

Формула расчета показателя

следующая:

Коэффициент маневренности

собственного капитала – показывает

долю собственных средств, которые

находятся в мобильной форме.

Нормативным значением считается

Кмск. > 0,2.Формула расчета показателя

следующая:

19

20. Метод оценки кредитоспособности заемщика на основе анализа денежных потоков

╸Для анализа денежного потока берутся, как правило, данные как минимум за три

последних года. Если клиент имел устойчивое превышение притока над оттоком, то это

свидетельствует о его финансовой устойчивости - кредитоспособности. Колебания

величины общего денежного потока (кратковременные превышения оттока над

притоком) говорит о более низком рейтинге клиента. Систематическое превышение

оттока над притоком средств характеризует клиента как некредитоспособного.

Сложившаяся положительная средняя величина общего денежного потока (превышение

притока над оттоком) может использоваться как предел выдачи новых ссуд, т.е. она

показывает, в каком размере клиент может погашать за период долговые обязательства.

На основании соотношения величины общего денежного потока и размера долговых

обязательств клиента определяется его класс кредитоспособности. Нормативные

соотношения таковы

I класс –

0,75;

II класс –

0,30;

III класс

– 0,25;

IV,V класс

– 0,2;

VI класс –

0,15.

20

21.

“Кредитный риск – риск, связанный с опасностью

неуплаты заемщиком основного долга и

процентов, причитающихся кредитору.

3.Анализ

кредитных рисков

Классификация кредитного риска:

Высокий

• (50-75%)

Критический

(75% и выше)

Повышенный

• (25-50%)

Умеренный

(0-25%)

21

22. Методы снижения риска

РаспределениеОбеспечение

обязательств

Лимитирование

Методы снижения риска

Резервирование

Диверсификация

портфеля

23. Заключение

╸Проведя анализ методик определения кредитоспособности заемщика,

можно сделать вывод, что фактически все методики используют

одинаковые коэффициенты – абсолютной и текущей ликвидности и

покрытия, но при этом они имеют разные веса при оценке

кредитоспособности.

╸

Мировая и отечественная банковская практика позволила выделить

критерии кредитоспособности клиента: характер клиента, способность

заимствовать средства, способность заработать средства в ходе текущей

деятельности для погашения долга (финансовые возможности), капитал,

обеспечение кредита, условия, в которых совершается кредитная сделка,

контроль (законодательная основа деятельности заемщика, соответствие

характера ссуды стандартам банка и органов надзора).

23

24. Список использованной литературы

Баканов М.И. , Шеремет А.Д. Теория экономического анализа: учебник. - М.: Финансы истатистика, 2005. – 564 с.

Банковское дело: учебник для вузов 2-е изд. / Под ред. Г. Белоглазовой, Л. Кроливецкой. – СПб.:

Питер, 2006. – 400 с.: ил.

Банковское дело: учебник / О.И. Лаврушин, И.Д. Мамонова, Н.И. Валенцева [и др.]; под ред. засл.

деят. науки РФ, д-ра экон. Наук, проф О.И. Лаврушина. – 7-е изд., перераб. и доп. – М.: КНОРУС,

2006. – 768 с.