Право

ПравоПохожие презентации:

Регулирование сферы обращения с ТКО. Новации 2024 года

1.

Тема:Регулирование сферы обращения

с ТКО.

Новации 2024 года.

Евграфова Илона Викторовна,

Заместитель начальника отдела тарифного регулирования

Управления регулирования ЖКХ ФАС России

2.

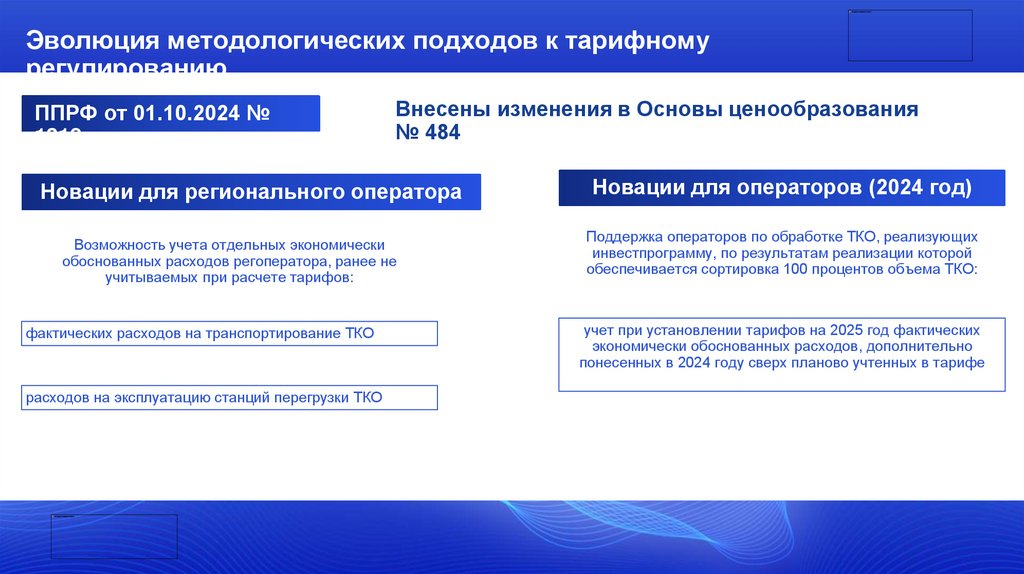

Эволюция методологических подходов к тарифномурегулированию

ППРФ от 01.10.2024 №

1318

Внесены изменения в Основы ценообразования

№ 484

Новации для регионального оператора

Возможность учета отдельных экономически

обоснованных расходов регоператора, ранее не

учитываемых при расчете тарифов:

фактических расходов на транспортирование ТКО

расходов на эксплуатацию станций перегрузки ТКО

Новации для операторов (2024 год)

Поддержка операторов по обработке ТКО, реализующих

инвестпрограмму, по результатам реализации которой

обеспечивается сортировка 100 процентов объема ТКО:

учет при установлении тарифов на 2025 год фактических

экономически обоснованных расходов, дополнительно

понесенных в 2024 году сверх планово учтенных в тарифе

3.

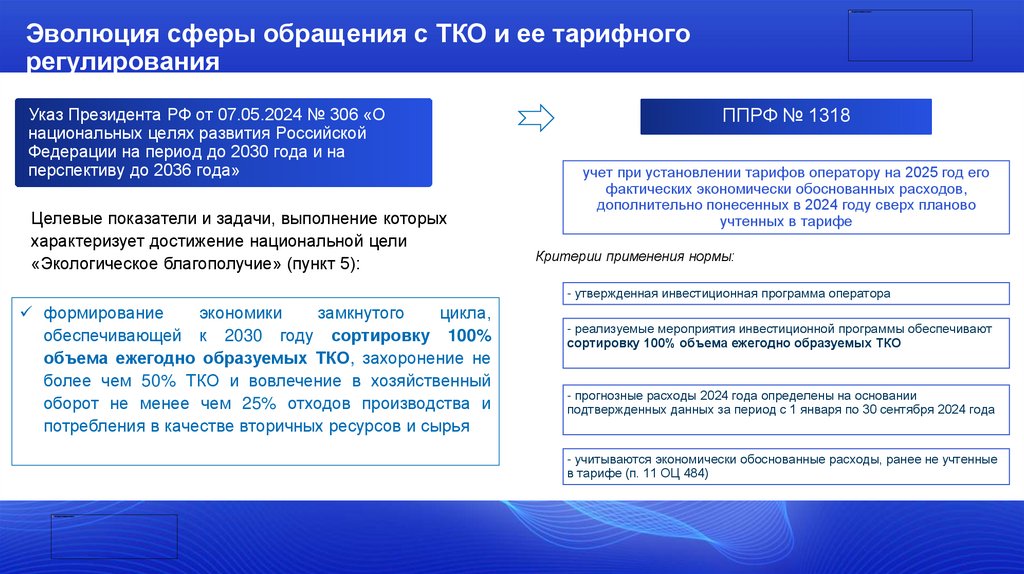

Эволюция сферы обращения с ТКО и ее тарифногорегулирования

Указ Президента РФ от 07.05.2024 № 306 «О

национальных целях развития Российской

Федерации на период до 2030 года и на

перспективу до 2036 года»

Целевые показатели и задачи, выполнение которых

характеризует достижение национальной цели

«Экологическое благополучие» (пункт 5):

ППРФ № 1318

учет при установлении тарифов оператору на 2025 год его

фактических экономически обоснованных расходов,

дополнительно понесенных в 2024 году сверх планово

учтенных в тарифе

Критерии применения нормы:

- утвержденная инвестиционная программа оператора

формирование

экономики

замкнутого

цикла,

обеспечивающей к 2030 году сортировку 100%

объема ежегодно образуемых ТКО, захоронение не

более чем 50% ТКО и вовлечение в хозяйственный

оборот не менее чем 25% отходов производства и

потребления в качестве вторичных ресурсов и сырья

- реализуемые мероприятия инвестиционной программы обеспечивают

сортировку 100% объема ежегодно образуемых ТКО

- прогнозные расходы 2024 года определены на основании

подтвержденных данных за период с 1 января по 30 сентября 2024 года

- учитываются экономически обоснованные расходы, ранее не учтенные

в тарифе (п. 11 ОЦ 484)

4.

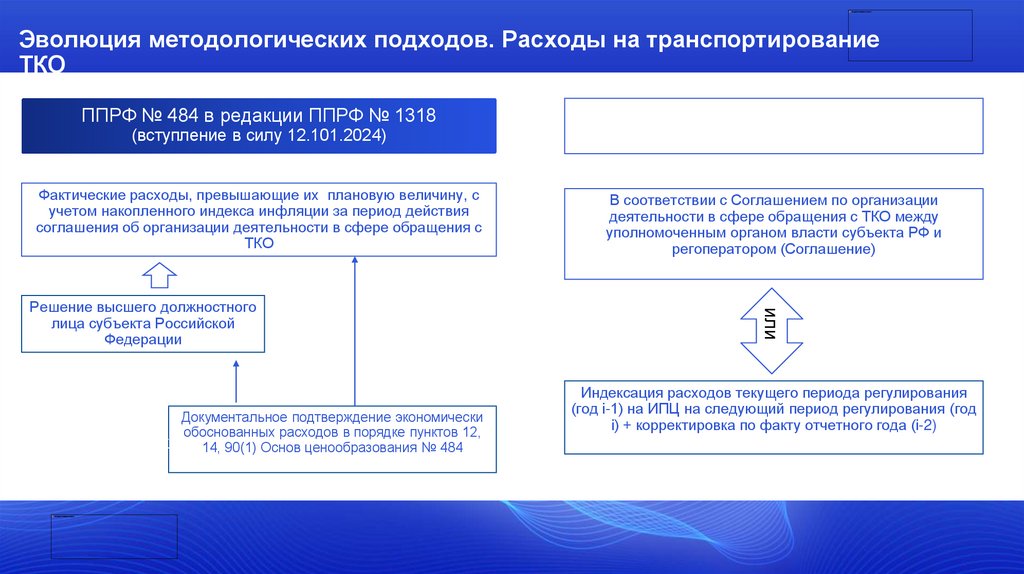

Эволюция методологических подходов. Расходы на транспортированиеТКО

ППРФ № 484 в редакции ППРФ № 1318

(вступление в силу 12.101.2024)

Ранее действующий порядок учета

расходов

Фактические расходы, превышающие их плановую величину, с

учетом накопленного индекса инфляции за период действия

соглашения об организации деятельности в сфере обращения с

ТКО

В соответствии с Соглашением по организации

деятельности в сфере обращения с ТКО между

уполномоченным органом власти субъекта РФ и

регоператором (Соглашение)

Документальное подтверждение экономически

обоснованных расходов в порядке пунктов 12,

14, 90(1) Основ ценообразования № 484

или

Решение высшего должностного

лица субъекта Российской

Федерации

Индексация расходов текущего периода регулирования

(год i-1) на ИПЦ на следующий период регулирования (год

i) + корректировка по факту отчетного года (i-2)

5.

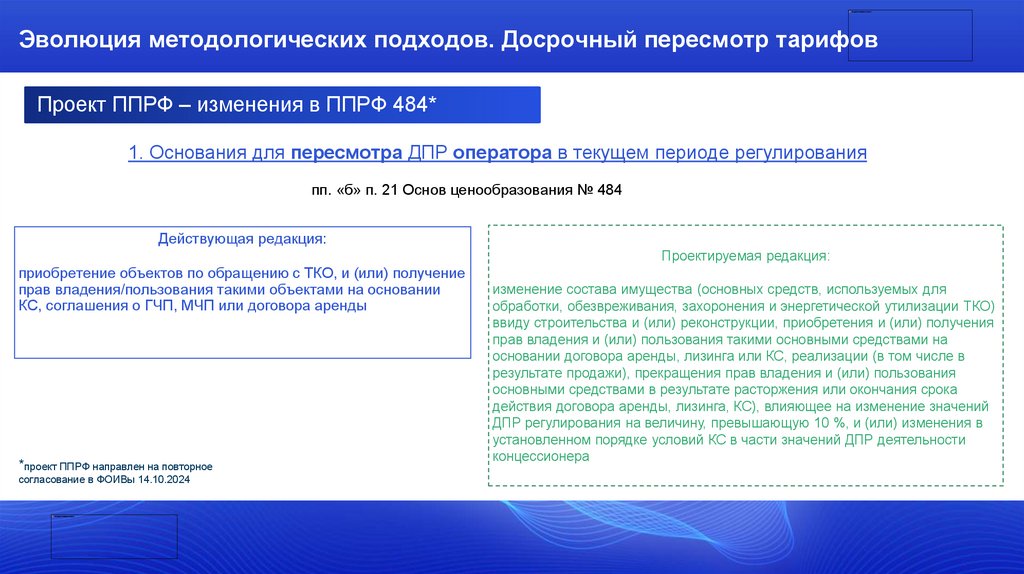

Эволюция методологических подходов. Досрочный пересмотр тарифовПроект ППРФ – изменения в ППРФ 484*

1. Основания для пересмотра ДПР оператора в текущем периоде регулирования

пп. «б» п. 21 Основ ценообразования № 484

Действующая редакция:

Проектируемая редакция:

приобретение объектов по обращению с ТКО, и (или) получение

прав владения/пользования такими объектами на основании

КС, соглашения о ГЧП, МЧП или договора аренды

УСН с 01.01.2025

*проект ППРФ направлен на повторное

согласование в ФОИВы 14.10.2024аци

изменение состава имущества (основных средств, используемых для

обработки, обезвреживания, захоронения и энергетической утилизации ТКО)

ввиду строительства и (или) реконструкции, приобретения и (или) получения

прав владения и (или) пользования такими основными средствами на

основании договора аренды, лизинга или КС, реализации (в том числе в

результате продажи), прекращения прав владения и (или) пользования

основными средствами в результате расторжения или окончания срока

действия договора аренды, лизинга, КС), влияющее на изменение значений

ДПР регулирования на величину, превышающую 10 %, и (или) изменения в

установленном порядке условий КС в части значений ДПР деятельности

концессионера

6.

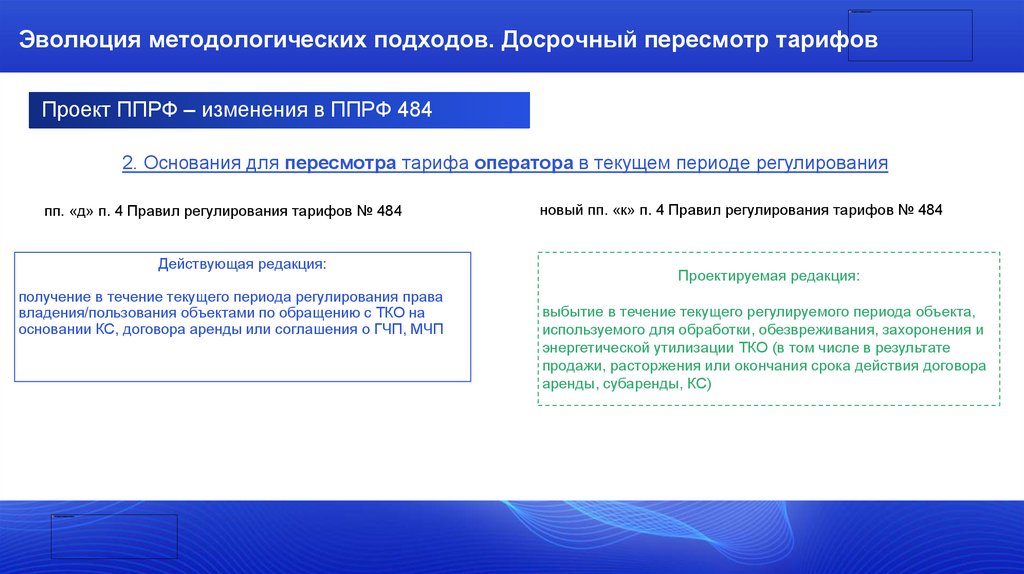

Эволюция методологических подходов. Досрочный пересмотр тарифовПроект ППРФ – изменения в ППРФ 484

2. Основания для пересмотра тарифа оператора в текущем периоде регулирования

пп. «д» п. 4 Правил регулирования тарифов № 484

Действующая редакция:

получение в течение текущего периода регулирования права

владения/пользования объектами по обращению с ТКО на

основании КС, договора аренды или соглашения о ГЧП, МЧП

новый пп. «к» п. 4 Правил регулирования тарифов № 484

Проектируемая редакция:

выбытие в течение текущего регулируемого периода объекта,

используемого для обработки, обезвреживания, захоронения и

энергетической утилизации ТКО (в том числе в результате

продажи, расторжения или окончания срока действия договора

аренды, субаренды, КС)

7.

Эволюция методологических подходов. Досрочный пересмотр тарифовПроект ППРФ – изменения в ППРФ 484

3. Основания пересмотра единого тарифа регоператора в текущем периоде регулирования

п. 22 Основ ценообразования № 484

Действующая редакция:

Тарифы регоператора подлежат пересмотру при пересмотре

тарифов операторов, расходы которых учитываются в составе

НВВ регоператора

Пункт 37 ОЦ № 484

Расходы на оплату услуг, оказываемых ЮЛ и ИП,

осуществляющими строительство, реконструкцию объектов

обработки, обезвреживания, энергетической утилизации,

захоронения ТКО, в отношении которых учтены в территориальной

схеме расчетный объем и (или) масса ТКО и утверждены

инвестпрограммы, определяются с учетом сведений о предельных

тарифах в области обращения с ТКО в сопоставимых условиях

Проектируемая редакция:

Единые тарифы регоператора на текущий период регулирования

подлежат пересмотру в течение текущего периода регулирования в

случаях:

а) при пересмотре в текущем периоде регулирования тарифов

операторов, расходы которых учитываются в составе НВВ

регоператора на текущий период регулирования;

б) при установлении тарифов оператору, которому впервые

установлен тариф в текущем периоде регулирования, и расходы

которого подлежат включению в НВВ регоператора в текущем периоде

регулирования.

8.

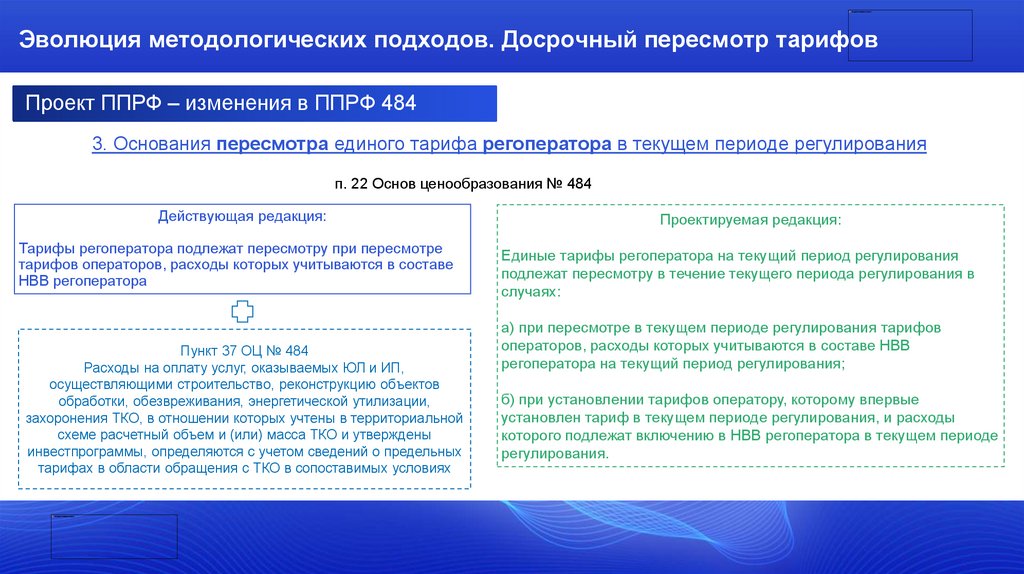

Эволюция методологических подходов. Процедура пересмотра тарифовПроект ППРФ – изменения в ППРФ 484

4. Порядок и сроки пересмотра единого тарифа регоператора в текущем периоде

новые пп. 15(1)-15(3) Правил регулирования № 484

Действующая редакция:

применяется порядок, предусмотренный пунктом 15 Правил

регулирования № 484 для новых регулируемых организаций

Проектируемая редакция:

в зависимости от оснований досрочного пересмотра в течение 30-60

дней

9.

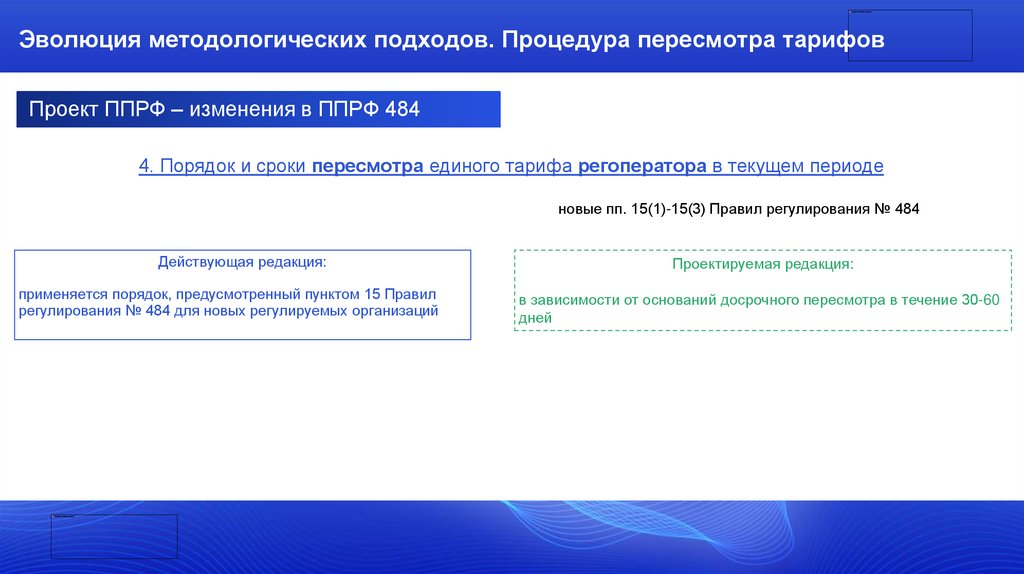

Эволюция методологических подходов. Правила проведения торговПроект ППРФ – ППРФ 1133 Правила проведения торгов, по результатам которых

формируются цены на услуги по транспортированию ТКО

Изменения направлены на установление единого подхода по применению отдельных положений Правил

проведения торгов, в том числе:

- порядка формирования лотов,

- определения понятия «территория»,

- нераспространения на организатора аукциона отдельных положений Федерального закона № 44-ФЗ «О

контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных

нужд»,

- информации, включаемой в извещение о проведении аукциона,

- особенностей обеспечения организатором аукциона транспортирования ТКО в случае, если аукцион признан

несостоявшимся,

- порядка транспортирования ТКО в период проведения повторного аукциона.

10.

Вопросы. НДС для организаций на УСН с 01.01.2025Пересмотр / корректировка тарифов

Федеральный закон от 12.07.2024 №176-ФЗ о

внесении изменений в НК РФ

Организации и ИП, применяющие УСН, с

01.01.2025 признаются плательщиками НДС

Основания для досрочного пересмотра ДПР

п. 51 Основ ценообразования в

теплоснабжении № 1075

п. 33 Основ ценообразования в

водоснабжении № 406

Освобождение регулируемой организации от уплаты НДС или возложение

на нее обязанности по уплате НДС,

а также изменение ставки НДС

п. 21 Основ ценообразования в ТКО

№ 484

Изменение в течение периода

регулирования системы

налогообложения регулируемой

организации

11.

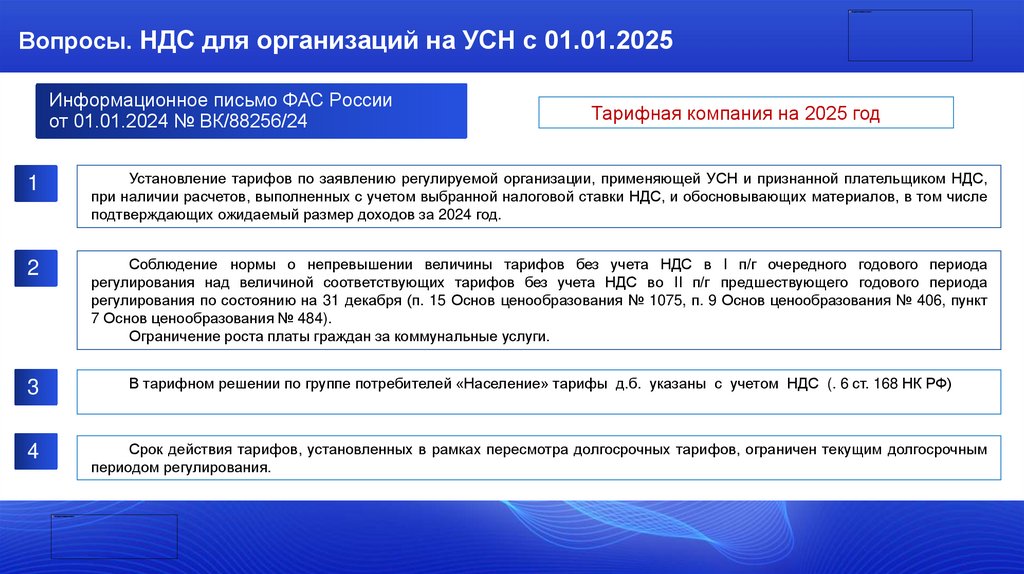

Вопросы. НДС для организаций на УСН с 01.01.2025Информационное письмо ФАС России

от 01.01.2024 № ВК/88256/24

Тарифная компания на 2025 год

1

Установление тарифов по заявлению регулируемой организации, применяющей УСН и признанной плательщиком НДС,

при наличии расчетов, выполненных с учетом выбранной налоговой ставки НДС, и обосновывающих материалов, в том числе

подтверждающих ожидаемый размер доходов за 2024 год.

2

Соблюдение нормы о непревышении величины тарифов без учета НДС в I п/г очередного годового периода

регулирования над величиной соответствующих тарифов без учета НДС во II п/г предшествующего годового периода

регулирования по состоянию на 31 декабря (п. 15 Основ ценообразования № 1075, п. 9 Основ ценообразования № 406, пункт

7 Основ ценообразования № 484).

Ограничение роста платы граждан за коммунальные услуги.

3

В тарифном решении по группе потребителей «Население» тарифы д.б. указаны с учетом НДС (. 6 ст. 168 НК РФ)

4

Срок действия тарифов, установленных в рамках пересмотра долгосрочных тарифов, ограничен текущим долгосрочным

периодом регулирования.

12.

Спасибо за внимание!@fasrussia

vk.com

fas.gov.ru

ok.ru