»")

\"О банках и банковской деятельности\" (с изм. и доп., вступ. в")

\"О банках и банковской деятельности\" (с изм. и доп., вступ. в")

Право

ПравоПохожие презентации:

")

Система риск-индикаторов при взаимодействии компаний с коммерческими банками (оценка надёжности банков)

1. «Система риск-индикаторов при взаимодействии компаний с коммерческими банками (оценка надёжности банков)»

Выполнила: Зубкова Д.А., ЭБ-22-1Руководитель: канд. экон. наук,

доцент Масленкова О.Ф.

2.

Актуальность темы: отсутствие надёжных критериев оценки банков ичёткого алгоритма действий в кризисных ситуациях может привести к

серьёзным финансовым последствиям для компаний.

Компаниям важно своевременно выявлять риски и выстраивать

безопасные стратегии взаимодействия с банками.

Объект

исследования:

процесс

взаимодействия

компаний

с

коммерческими банками в условиях банковских рисков.

Предмет исследования: механизмы и инструменты оценки надёжности

коммерческих банков; система снижения рисков для компаний.

Цель работы: анализ системы оценки надежности коммерческих банков

и разработка рекомендаций для компаний по снижению рисков при

взаимодействии с банками, включая действия в случае отзыва лицензии.

Задачи работы:

- выявить основные риски для компаний при взаимодействии с

коммерческими банками;

- изучить процедуру отзыва лицензии у банков и проанализировать её

последствия для юридических лиц;

- рассмотреть алгоритм действий компаний при отзыве лицензии у

банка;

- оценить роль и возможности системы страхования вкладов в защите

интересов компаний.

2

3. Основные риски для компаний при взаимодействии с коммерческими банками

010

02

1

03

Банкротство банка - компания может потерять свои

средства, если они не подлежат страхованию.

Отзыв лицензии - происходит за нарушения

законодательства, недостаточный капитал или сомнительные

операции.

Санкции со стороны регуляторов или правоохранительных

органов - из-за них могут быть заблокированы счета банка и

заморожены счета клиентов.

3

4. Процедура отзыва лицензии у банков и последствия для компаний

Информацию о коммерческих банках можно проверить на:01

Официальный сайт Центрального банка Российской

Федерации.

0

02

1

Сайты рейтинговых агентств, внесённых в реестр

кредитных рейтинговых агентств (КРА) Банком России.

03

Новости в СМИ и отзывы клиентов.

4

5. Согласно статье 20 ФЗ от 02.12.1990 N 395-1 (ред. от 28.12.2024) "О банках и банковской деятельности" (с изм. и доп., вступ. в

Согласно статье 20 ФЗ от 02.12.1990 N 395-1 (ред. от 28.12.2024)"О банках и банковской деятельности" (с изм. и доп., вступ. в силу с

01.03.2025), основаниями для отзыва у кредитной организации

лицензии на осуществление банковских операций могут являться:

1. Установление недостоверности сведений, на основании которых выдана указанная

лицензия.

2. Установления фактов существенной недостоверности отчетных данных.

3. Задержки более чем на 15 дней представления ежемесячной отчетности (отчетной

документации).

4. Осуществления, в том числе однократного, банковских операций, не предусмотренных

указанной лицензией.

5. Неисполнения ФЗ, регулирующих банковскую деятельность, а также нормативных актов

Банка России, если в течение одного года к кредитной организации неоднократно

применялись меры, предусмотренные ФЗ "О Центральном банке Российской Федерации

(Банке России)".

6. Неоднократного в течение одного года виновного неисполнения содержащихся в

исполнительных документах судов, арбитражных судов требований о взыскании денежных

средств со счетов (с вкладов) клиентов кредитной организации при наличии денежных

средств на счетах (во вкладах) указанных лиц;

7. Неоднократного непредставления в установленный срок кредитной организацией в Банк

России обновленных сведений, необходимых для внесения изменений в ЕГРЮЛ, за

5

исключением сведений о полученных лицензиях и т.д.

6. Согласно статье 20 ФЗ от 02.12.1990 N 395-1 (ред. от 28.12.2024) "О банках и банковской деятельности" (с изм. и доп., вступ. в

Согласно статье 20 ФЗ от 02.12.1990 N 395-1 (ред. от 28.12.2024) "Обанках и банковской деятельности" (с изм. и доп., вступ. в силу с

01.03.2025), Банк России обязан отозвать лицензию в случаях:

1. Если значение всех нормативов достаточности собственных средств

(капитала) кредитной организации становится ниже двух процентов;

2. Если размер собственных средств (капитала) кредитной организации

ниже минимального значения уставного капитала, установленного на дату

государственной регистрации кредитной организации;

3.

Если

кредитная

организация

не

исполняет

в

срок,

установленный параграфом 4.1 главы IX Федерального закона «О

несостоятельности

(банкротстве)»,

требования

Банка

России

о приведении в соответствие величины уставного капитала и размера

собственных средств (капитала);

4. Если кредитная организация не способна удовлетворить требования

кредиторов по денежным обязательствам и (или) исполнить обязанность по

уплате обязательных платежей в течение 14 дней с наступления даты их

удовлетворения и (или) исполнения.

При этом указанные требования в совокупности должны составлять не

менее 100 тысяч рублей и др.

6

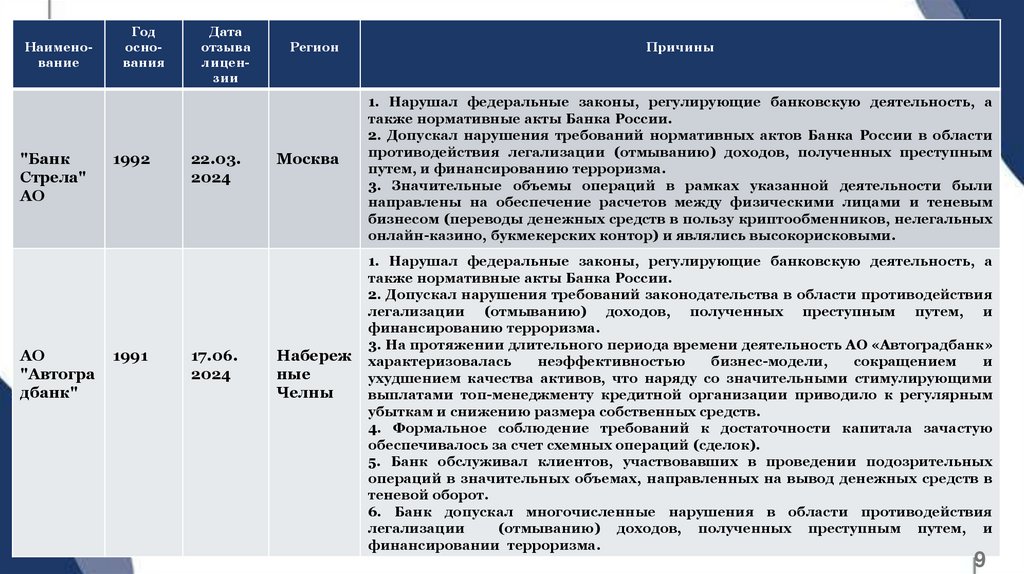

7. Количество кредитных организаций, у которых была отозвана лицензия за период с 2013 года по 2024

78. Таблица – Характеристика ситуаций отзыва лицензий Банком России у коммерческих банков в 2024 году

НаименованиеКИВИ

Банк

(АО)

ООО КБ

«Гефест

»

Год

основания

1993

1990

Дата

отзыва

лицензии

21.02.

2024

28.02.

2024

Регион

Москва

Кимры

Причины

1. Нарушал федеральные законы, регулирующие банковскую деятельность, а также

нормативные акты Банка России.

2. Систематически допускал нарушения требований законодательства в области

противодействия легализации (отмыванию) доходов, полученных преступным путем, и

финансированию терроризма.

3. Не являлся значимым кредитором реального сектора экономики.

4. Деятельность банка характеризовалась вовлеченностью в проведение высокорисковых

операций, направленных на обеспечение расчетов между физическими лицами и теневым

бизнесом, включая переводы денежных средств в пользу криптообменников, нелегальных

онлайн-казино, букмекерских контор и т.п., а также поиском новых способов обхода

вводимых регулятором ограничений.

5. Установлены многочисленные случаи открытия банком QIWI-кошельков с

использованием персональных данных физических лиц без их ведома и проведения по ним

операций.

1. Нарушал федеральные законы, регулирующие банковскую деятельность, а также

нормативные акты Банка России.

2. Допускал нарушения требований законодательства в области противодействия

легализации (отмыванию) доходов, полученных преступным путем, и финансированию

терроризма.

3. В связи с неэффективностью и кэптивным характером ООО КБ «Гефест» на протяжении

длительного периода являлся убыточным.

4. Банк совершал операции (сделки), обеспечивавшие формальное соблюдение требований

к величине капитала.

8

5. ООО КБ «Гефест» игнорировались предписания регулятора об устранении выявленных в

его деятельности нарушений в области информационной безопасности.

9.

Наименование"Банк

Стрела"

АО

АО

"Автогра

дбанк"

Год

основания

1992

1991

Дата

отзыва

лицензии

22.03.

2024

17.06.

2024

Регион

Москва

Набереж

ные

Челны

Причины

1. Нарушал федеральные законы, регулирующие банковскую деятельность, а

также нормативные акты Банка России.

2. Допускал нарушения требований нормативных актов Банка России в области

противодействия легализации (отмыванию) доходов, полученных преступным

путем, и финансированию терроризма.

3. Значительные объемы операций в рамках указанной деятельности были

направлены на обеспечение расчетов между физическими лицами и теневым

бизнесом (переводы денежных средств в пользу криптообменников, нелегальных

онлайн-казино, букмекерских контор) и являлись высокорисковыми.

1. Нарушал федеральные законы, регулирующие банковскую деятельность, а

также нормативные акты Банка России.

2. Допускал нарушения требований законодательства в области противодействия

легализации (отмыванию) доходов, полученных преступным путем, и

финансированию терроризма.

3. На протяжении длительного периода времени деятельность АО «Автоградбанк»

характеризовалась

неэффективностью

бизнес-модели,

сокращением

и

ухудшением качества активов, что наряду со значительными стимулирующими

выплатами топ-менеджменту кредитной организации приводило к регулярным

убыткам и снижению размера собственных средств.

4. Формальное соблюдение требований к достаточности капитала зачастую

обеспечивалось за счет схемных операций (сделок).

5. Банк обслуживал клиентов, участвовавших в проведении подозрительных

операций в значительных объемах, направленных на вывод денежных средств в

теневой оборот.

6. Банк допускал многочисленные нарушения в области противодействия

легализации

(отмыванию) доходов, полученных преступным путем, и

финансировании терроризма.

9

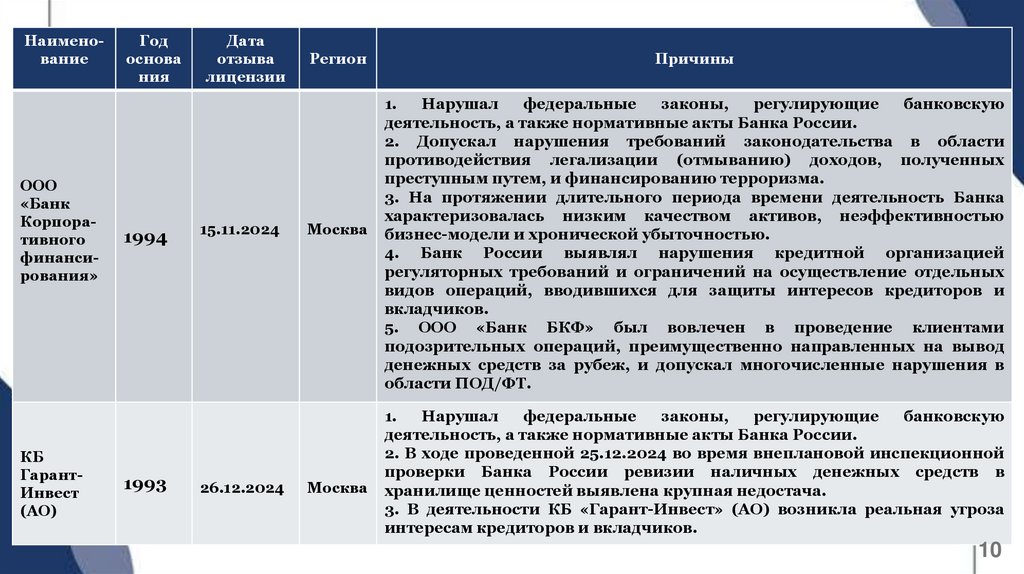

10.

НаименованиеООО

«Банк

Корпоративного

финансирования»

КБ

ГарантИнвест

(АО)

Год

основа

ния

1994

1993

Дата

отзыва

лицензии

15.11.2024

26.12.2024

Регион

Москва

Москва

Причины

1.

Нарушал

федеральные

законы,

регулирующие

банковскую

деятельность, а также нормативные акты Банка России.

2. Допускал нарушения требований законодательства в области

противодействия легализации (отмыванию) доходов, полученных

преступным путем, и финансированию терроризма.

3. На протяжении длительного периода времени деятельность Банка

характеризовалась низким качеством активов, неэффективностью

бизнес-модели и хронической убыточностью.

4. Банк России выявлял нарушения кредитной организацией

регуляторных требований и ограничений на осуществление отдельных

видов операций, вводившихся для защиты интересов кредиторов и

вкладчиков.

5. ООО «Банк БКФ» был вовлечен в проведение клиентами

подозрительных операций, преимущественно направленных на вывод

денежных средств за рубеж, и допускал многочисленные нарушения в

области ПОД/ФТ.

1.

Нарушал

федеральные

законы,

регулирующие

банковскую

деятельность, а также нормативные акты Банка России.

2. В ходе проведенной 25.12.2024 во время внеплановой инспекционной

проверки Банка России ревизии наличных денежных средств в

хранилище ценностей выявлена крупная недостача.

3. В деятельности КБ «Гарант-Инвест» (АО) возникла реальная угроза

интересам кредиторов и вкладчиков.

10

11. Оценка частоты встречаемости категорий причин отзыва лицензий у банков в 2024 году

1112. Алгоритм действий компании при отзыве лицензии у банка

1. Официально убедиться в отзыве лицензии через сайт Банка России(cbr.ru).

2. Выяснить причины отзыва лицензии и возможные последствия.

3. Определить, какие счета и вклады открыты в проблемном банке.

4. Проверить сумму на счетах и возможность их страхового возмещения.

5. Оценить влияние на текущие платежи и обязательства перед

партнёрами.

6. Если физическое лицо, ИП или компания имеет право претендовать на

страховое возмещение, то ожидать выплаты через Агентство по

страхованию вкладов.

7. Срочно открыть расчётный счёт в надёжном банке.

8. Уведомить контрагентов о новых реквизитах для платежей.

9. Подать заявление во временную администрацию банка о включении в

реестр кредиторов.

12

13. Система страхования вкладов

• В России эта система регулируется ФЗ «О страховании вкладов вбанках Российской Федерации» от 23.12.2003 N 177-ФЗ.

• Сегодня максимальная сумма страховой выплаты для юридических

лиц составляет 1,4 млн рублей.

Согласно статье 5 ФЗ № 177-ФЗ не попадают под защиту системы

страхования такие категории вкладов и счетов, как:

1. Электронные денежные средства.

2. Средства, размещённые во вклады в филиалах российских банков,

находящихся за границей Российской Федерации.

3. Средства, размещённые на публичных депозитных счетах.

4. Средства, размещённые иностранными агентами (за исключением

физических лиц, в том числе индивидуальных предпринимателей),

сведения о которых содержатся в реестре иностранных агентов.

5. Средства, размещённые на банковских счетах (во вкладах)

физических лиц, оказывающих профессиональные услуги на

финансовом рынке и т.д.

13