готовой продукции")

:")

Финансы

ФинансыПохожие презентации:

Бухгалтерский учет готовой продукции и её продажи

1. Тема 4.8 «Бухгалтерский учет готовой продукции и её продажи»

ТЕМА 4.8 «БУХГАЛТЕРСКИЙУЧЕТ ГОТОВОЙ ПРОДУКЦИИ

И ЕЁ ПРОДАЖИ»

Преподаватель: М.В. Мирошкина

2. Вопросы для обсуждения

1.2.

3.

4.

Учет готовой продукции.

Отгрузка (отпуск) готовой продукции.

Учет реализации продукции.

Учет расчетов с покупателями и заказчиками.

3. Нормативно-правовая база

Приказ Минфина России от 15 ноября 2019 г.№180н «Об утверждении Федерального стандарта

бухгалтерского учета ФСБУ 5/2019 «Запасы» действует с 01.01.2021 г.

Приказ Минфина РФ от 31.10.2000 N 94н (ред. от

08.11.2010) "Об утверждении Плана счетов

бухгалтерского учета финансово-хозяйственной

деятельности организаций и Инструкции по его

применению"

4. Учет готовой продукции

Вопрос №15. ГОТОВАЯ ПРОДУКЦИЯ

продукция, которая прошла все стадии технологической обработки, принята отделомтехнического контроля и сдана на склад (является частью запасов).

конечный результат производственного цикла, активы, законченные обработкой

(комплектацией), технические и качественные характеристики которых соответствуют

условиям договора или требованиям иных документов, в случаях, установленных

законодательством), предназначенная для продажи в ходе обычной деятельности

организации

Готовая продукция, как правило, должна сдаваться на склад готовой продукции. Исключение допускается для

крупногабаритных изделий и иной продукции, сдача на склад которых затруднена по техническим причинам. Они могут

приниматься представителем покупателя (заказчика) на месте изготовления, комплектации или сборки либо

отгружаться непосредственно с этих мест.

ПОСТУПЛЕНИЕ готовой продукции на склад оформляется следующими документами:

Накладная на передачу готовой продукции;

Ведомость поступления готовой продукции

Приходный ордер склада

Акт приема готовой продукции.

6. Организация учета готовой продукции

должна обеспечить формирование информации о наличии и движенииготовой продукции:

по местам хранения

материально ответственным лицам.

Учет готовой продукции осуществляется в количественных и стоимостных

показателях.

Количественный учет готовой продукции ведется в единицах измерения,

принятых в данной организации, исходя из ее физических свойств (объем,

вес, площадь, линейные единицы или поштучно).

Для организации учета количественных показателей однородной продукции

могут применяться условно-натуральные измерители (например,

консервы в условных банках, чугун в пересчете на передельный, отдельные

виды продукции, исходя из их веса или объема полезного вещества, и т.д.).

7. Готовая продукция

учитывается по наименованиям, с раздельнымучетом по отличительным признакам (марки,

артикулы, типо-размеры, модели, фасоны и т.д.).

Кроме того, учет ведется по укрупненным группам

продукции: изделия основного производства, товары

народного потребления, изделия, изготовленные из

отходов, запасные части и т.д.

Данные аналитического и синтетического учета готовой

продукции

должны

обеспечивать

получение

необходимых данных для составления бухгалтерской

отчетности.

8. Готовая продукция

учитывается по фактическим затратам, связанным с ее изготовлением(по фактической производственной себестоимости).

Остатки готовой продукции на складе (иных местах хранения) на конец

(начало) отчетного периода могут оцениваться в аналитическом и

синтетическом бухгалтерском учете организации по фактической

производственной

себестоимости

или

по

нормативной

себестоимости, включающей затраты, связанные с использованием в

процессе производства основных средств, сырья, материалов, топлива,

энергии, трудовых ресурсов и других затрат на производство продукции.

Нормативная себестоимость остатков готовой продукции также может

определяться по прямым статьям затрат.

При организации аналитического бухгалтерского учета готовой продукции

не должно допускаться ведение учета только в количественном

выражении, без соответствующей стоимостной оценки.

9.

Разрешается в аналитическом бухгалтерском учете и местаххранения готовой продукции применять учетные цены.

В качестве учетных цен на готовую продукцию могут

применяться:

а) фактическая производственная себестоимость;

б) нормативная себестоимость;

в) договорные цены;

г) другие виды цен.

Выбор конкретного варианта учетной цены принадлежит

организации.

10. Виды учетных цен

Вид учетной ценыНормативная

себестоимость

Содержание

целесообразна в отраслях с массовым и

серийным характером производства и с

большой номенклатурой готовой продукции.

Положительные стороны: удобство при

осуществлении

оперативного

учета

движения готовой продукции, стабильность

учетных цен и единство оценки при

планировании и аналитическом учете.

11. Виды учетных цен

Вид учетнойцены

Фактическая

производствен

ная

себестоимость

Договорные

цены

Содержание

применяется при единичном и

мелкосерийном производствах, а

также

при

выпуске

массовой

продукции небольшой номенклатуры

применяются преимущественно при

стабильности таких цен

12. В фактическую себестоимость готовой продукции включаются:

затраты, связанные с производством продукции, выполнением работ, оказанием услуг. К такимзатратам относятся:

а) материальные затраты;

б) затраты на оплату труда;

в) отчисления на социальные нужды;

г) амортизация;

д) прочие затраты.

В фактическую себестоимость готовой продукции включаются затраты, прямо относящиеся к

производству конкретного вида продукции, работ, услуг (прямые затраты), и затраты, которые

не могут быть прямо отнесены к производству конкретного вида продукции, работ, услуг

(косвенные затраты).

Классификация затрат на прямые и косвенные определяется организацией

самостоятельно.

Косвенные затраты распределяются между конкретными видами продукции, работ, услуг

обоснованным способом, установленным организацией самостоятельно.

13. В фактическую себестоимость готовой продукции не включаются:

а) затраты, возникшие в связи с ненадлежащей организацией производственногопроцесса (сверхнормативный расход сырья, материалов, энергии, труда, потери от

простоев, брака, нарушений трудовой и технологической дисциплины);

б) затраты, возникшие в связи со стихийными бедствиями, пожарами, авариями и

другими чрезвычайными ситуациями;

в) обесценение других активов независимо от того, использовались ли эти активы в

производстве продукции, выполнении работ, оказании услуг;

г) управленческие расходы, кроме случаев, когда они непосредственно связаны с

производством продукции, выполнением работ, оказанием услуг;

д) расходы на хранение, за исключением случаев, когда хранение является частью

технологии производства продукции (выполнения работ, оказания услуг);

е) расходы на рекламу и продвижение продукции;

ж) иные затраты, осуществление которых не является необходимым для

осуществления производства продукции, выполнения работ, оказания услуг.

14. Готовую продукцию в массовом и серийном производстве допускается оценивать:

а) в сумме прямых затрат без включения косвенных затрат;б) в сумме плановых (нормативных) затрат. Плановые

(нормативные) затраты устанавливаются организацией исходя из

нормальных (обычно необходимых) объемов использования

сырья, материалов, топлива, энергии, трудовых и других ресурсов

в условиях нормальной загрузки производственных мощностей;

подлежат регулярному пересмотру в соответствии с текущими

условиями производства.

При единичном

производстве продукции незавершенное

производство отражается в бухгалтерском балансе по

фактически произведенным затратам.

15. Характеристика счета 43 «Готовая продукция»

43 «Готовая продукция» (А) предназначен дляобобщения информации о наличии и движении

готовой

продукции.

Этот

счет

используется

организациями, осуществляющими промышленную,

сельскохозяйственную и иную производственную

деятельность.

Сн– остаток готовой продукции на складах организации

По Дту– поступления готовой продукции на склад

По Кту– отпуск (отгрузка) продукции покупателям.

16.

В течение месяца продукция из производства приходуется поучетной цене (оценка, по которой ведется текущий учет готовой

продукции).

В конце месяца списываются отклонения между фактической

себестоимостью и нормативной (плановой).

Перерасход,

т.е. превышение фактической над плановой,

записывают обычной проводкой, экономию– способом «красное

сторно».

Дт 43

Кт 20,23,29

17.

Пример:Учетная цена продукции = 50 000 руб.

Фактическая цена готовой продукции = 32 800 руб.

Итог: Экономия (32 800 - 50 000) = - 17 200

Дт 43

Кт 20 17 200

Учетная цена- 30 000 руб.

Фактическая цена- 32 800 руб.

Итог: перерасход (32 800 – 30 000) = 2 800

Дт 43

Кт 20 2 800

18. Отгрузка (отпуск) готовой продукции

Вопрос №219.

Выпущенная готовая продукция переходит из сферыпроизводства в сферу обращения.

Этот процесс фиксируется в первичных документах:

Приемо-сдаточных накладных

Актах

Ведомостях

Планах-картах

20.

Отгрузка продукции покупателям оформляется накладными,счетами-фактурами. Отпуск готовой продукции покупателям

(заказчикам) осуществляется в организациях на основании

соответствующих

первичных

учетных

документовнакладных.

В

качестве

типовой

формы

накладной

может

использоваться форма №М-15 "Накладная на отпуск

материалов на сторону». Организации различных отраслей

производства могут применять специализированные формы

(модификации) накладных и других первичных учетных

документов, оформляемых при отпуске готовой продукции.

21.

Основанием для оформления накладной наотпуск готовой продукции на складе, в отдельных

случаях непосредственно в подразделениях

организации (при отгрузке крупногабаритных

грузов, а также грузов, требующих особые условия

транспортировки, по другим причинам) является

распоряжение руководителя организации или

уполномоченного им лица, а также договор с

покупателем (заказчиком).

22.

Накладная(либо иной аналогичный первичный учетный документ)

должна выписываться в количестве экземпляров,

достаточном для осуществления контроля

за отгрузкой (вывозом) готовой продукции.

23. Схема движения первичных учетных документов при отгрузке готовой продукции(применительно к крупным и средним организациям):

II. Регистрируются вжурнале регистрации

накладных на отпуск

готовой продукции и

подписываются

главным бухгалтером

I. выписывается 4 экз.

накладной и передаются

в бухгалтерскую службу

III. Подписанные

накладные

возвращаются на

склад (в отдел сбыта)

Бухгалтерия

IX. делаются отметки о вывозе в

журнале

регистрации

накладных на вывоз (продажу)

готовой продукции;

X. совместно с другими

подразделениями

систематически осуществляет

сверку

IV. Накладные

VII. Вывоз товара, 4 экз.

(4 экз.)

подписываются

покупателем

накладной остается в

службе охраны, 3 экз. - у

получателя в качестве

сопроводительного

документа на груз

(готовую продукцию)

V. 1 экз. остается у

Склад

МОЛ (кладовщика)

2 экз. – основание

для выписки счетаПокупатель

фактуры

VI. 3 и 4 экз.

накладной

передаются

получателю

(покупателю)

готовой продукции

Служба охраны

VIII. регистрирует

накладные на

вывозимую готовую

продукцию в журнале

регистрации грузов и

передает их в

бухгалтерскую службу по

описи

24.

Наосновании накладных на отпуск готовой продукции

организация (как правило, отдел сбыта) выписывает счетафактуры по установленной форме в 2-х экземплярах:

1ый экз. не позднее 10 дней с даты отгрузки продукции

(товара) высылается (передается) покупателю

2-ой экз. остается у организации-поставщика для отражения в

книге продаж и начисления НДС.

При отгрузке (отпуске) готовой продукции определяются суммы,

подлежащие оплате покупателем, оформляется и

предъявляется ему к оплате расчетный документ.

25.

Часть готовой продукции организация может направлять насобственные нужды, в том числе:

на капитальное строительство,

для обслуживающих производств и хозяйств

на другие хозяйственные нужды.

Такие материальные ценности приходуются по их фактической

производственной себестоимости:

Дебет - счета по учету материальных ценностей (в зависимости от

их дальнейшего назначения)

Кредит 43 "Готовая продукция".

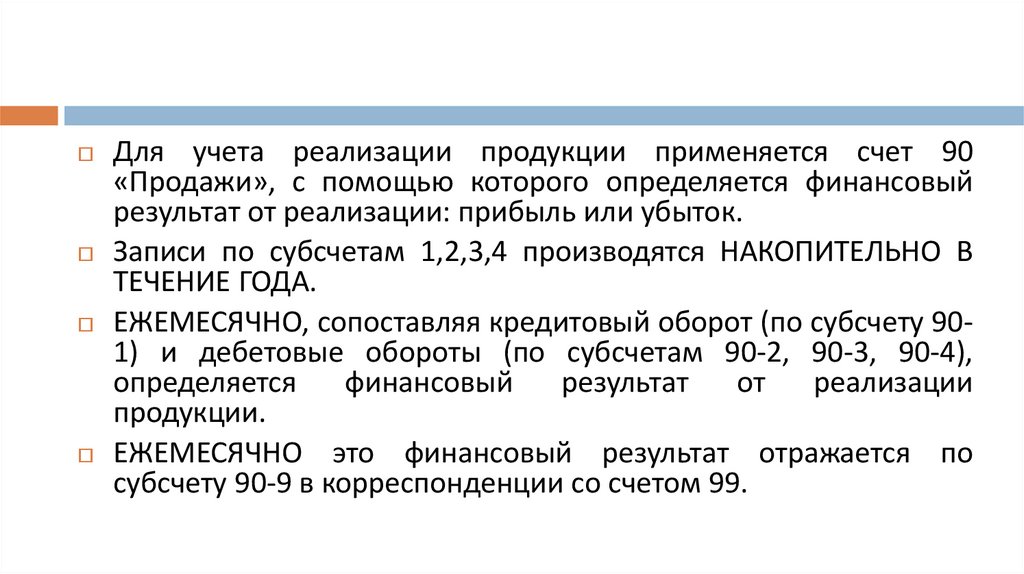

26. Учет реализации продукции

Вопрос №327.

Для учета реализации продукции применяется счет 90«Продажи», с помощью которого определяется финансовый

результат от реализации: прибыль или убыток.

Записи по субсчетам 1,2,3,4 производятся НАКОПИТЕЛЬНО В

ТЕЧЕНИЕ ГОДА.

ЕЖЕМЕСЯЧНО, сопоставляя кредитовый оборот (по субсчету 901) и дебетовые обороты (по субсчетам 90-2, 90-3, 90-4),

определяется

финансовый

результат

от

реализации

продукции.

ЕЖЕМЕСЯЧНО

это финансовый результат отражается по

субсчету 90-9 в корреспонденции со счетом 99.

28.

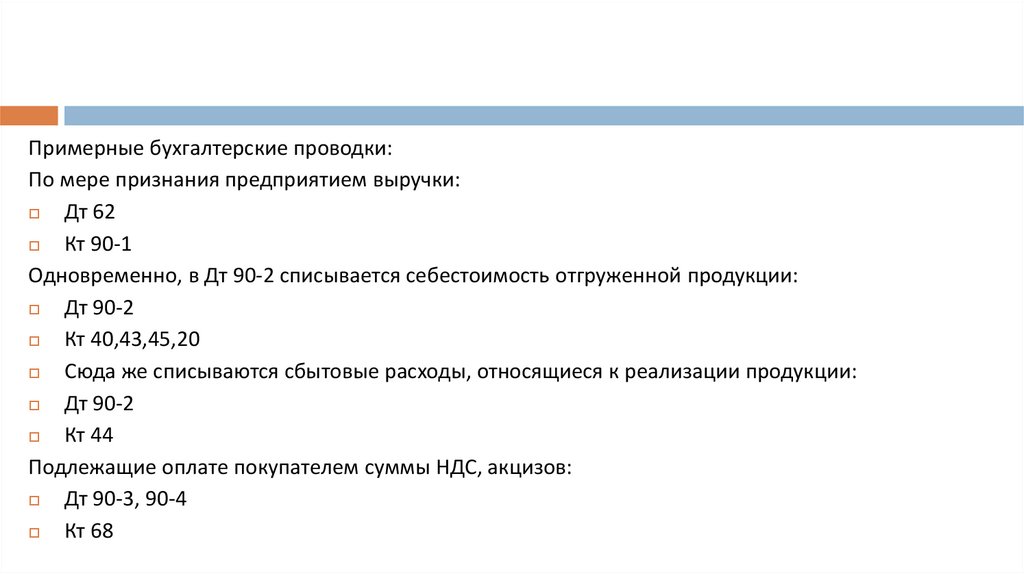

Примерные бухгалтерские проводки:По мере признания предприятием выручки:

Дт 62

Кт 90-1

Одновременно, в Дт 90-2 списывается себестоимость отгруженной продукции:

Дт 90-2

Кт 40,43,45,20

Сюда же списываются сбытовые расходы, относящиеся к реализации продукции:

Дт 90-2

Кт 44

Подлежащие оплате покупателем суммы НДС, акцизов:

Дт 90-3, 90-4

Кт 68

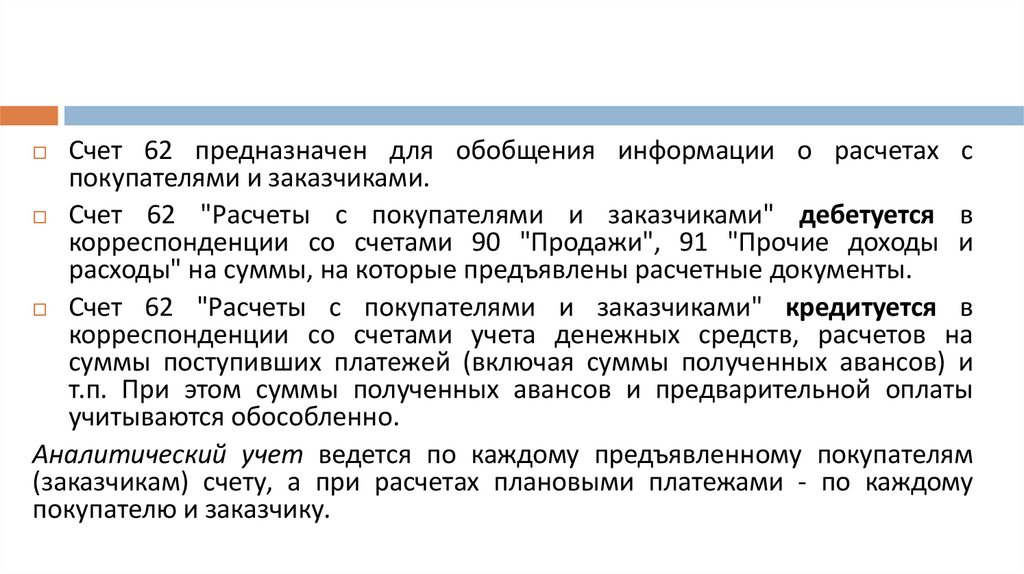

29. Учет расчетов с покупателями и заказчиками

Вопрос №430.

Счет 62 предназначен для обобщения информации о расчетах спокупателями и заказчиками.

Счет 62 "Расчеты с покупателями и заказчиками" дебетуется в

корреспонденции со счетами 90 "Продажи", 91 "Прочие доходы и

расходы" на суммы, на которые предъявлены расчетные документы.

Счет 62 "Расчеты с покупателями и заказчиками" кредитуется в

корреспонденции со счетами учета денежных средств, расчетов на

суммы поступивших платежей (включая суммы полученных авансов) и

т.п. При этом суммы полученных авансов и предварительной оплаты

учитываются обособленно.

Аналитический учет ведется по каждому предъявленному покупателям

(заказчикам) счету, а при расчетах плановыми платежами - по каждому

покупателю и заказчику.

31. Учет расчетов с покупателями и заказчиками

Построение аналитического учета должно обеспечивать возможность получениянеобходимых данных по:

покупателям и заказчикам по расчетным документам, срок оплаты которых не

наступил;

покупателям и заказчикам по не оплаченным в срок расчетным документам;

авансам полученным;

векселям, срок поступления денежных средств по которым не наступил;

векселям, дисконтированным (учтенным) в банках;

векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных

организаций, о деятельности которой составляется сводная бухгалтерская

отчетность, ведется на счете 62 "Расчеты с покупателями и заказчиками"

обособленно.

32. Задача по определению финансового результата от продажи продукции:

1. Оприходована готовая продукция из основного производства: 80 изд. пофактической себестоимости 13 200 руб. за ед. = 1 056 000 (13200 *80)

Дт 42 Кт 20 – 1 056 000 руб.

2. Предъявлен на оплату счет покупателя за отгруженную продукцию:

Отпускная цена: 14 100 руб. за единицу (80 изделий) = 1 128 000 руб.

НДС (20%): 1 128 000 * 20% = 225 600 руб.

ИТОГО к оплате: 1 128 000 + 225 600 = 1 353 600 руб.

Дт 62 Кт 90.1 – 1 353 600 руб.

3. Зачислена выручка от покупателей на расчетный счет (опер. №2):

Дт 51 Кт 62 - 1 353 600 руб.

33. Задача по определению финансового результата от продажи продукции:

4. Начислен НДС по отгруженной продукции (Опер. №2).Дт 90.3 Кт 68 - 225 600 руб.

5. Принят к оплате счет «Автотранспорта» за перевозку продукции до станции

отправления:

Договорная цена, в том числе НДС– 1 800 руб.

НДС (20%) – 1800 х 20% /120% = 300 руб.

Дт 44 кт 60 – 1500 руб. Дт 19 Кт 60 – 300 руб.

6. Списаны материалы, израсходованные на упаковку продукции– 2500 руб.

Дт 44 Кт 10 – 2500 руб.

7. Оплачен счет «Автотранспорта» (Опер. №5)

Дт 60 Кт 51 – 1800 руб.

34. Задача по определению финансового результата от продажи продукции:

8. Расходы на продажу включены в себестоимость продукции (опер. 5 и 6):Дт 90.2 Кт 44 - 4 000 руб.

9. Списывается себестоимость реализованной продукции (опер. №1).

Дт 90.2 Кт 43 - 1 056 000 руб.

10. Перечислены с расчетного счета в бюджет НДС (опер. №4)

Дт 68 Кт 51- 225 600 руб.

11. Принят к зачету НДС по оплаченным счетам (опер. №5)

Дт 68 Кт 19 - 300 руб.

35. Задача по определению финансового результата от продажи продукции:

12. Финансовый результат от реализации продукции:Доходы: 1 353 600 Дт

90 «Продажи»

1) 1 353 600

Расходы: 225 600+ 4) 225 600

+4 000 + 1 056 000= 8) 4 000

9) 1 056 000

= 1 285 600

12) 68 000

Фин. результат:

Обд. 1 353 600

Обк. 1 353 600

1353600-1285600 = + 68 000 (Прибыль)

Дт 90.9 Кт 99 – 68 000 руб.

Кт