Финансы

ФинансыПохожие презентации:

Исчисление таможенных платежей при перемещении товаров через таможенную границу ЕАЭС

1. Тема 3 ИСЧИСЛЕНИЕ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ ПРИ ПЕРЕМЕЩЕНИИ ТОВАРОВ ЧЕРЕЗ ТАМОЖЕННУЮ ГРАНИЦУ ЕАЭС

2.

Таможеннаястоимость

–

это

фактические затраты по приобретению

и

доставке

товаров

до

места

ввоза/вывоза

на

таможенную

территорию

ЕАЭС,

являющаяся

основой для исчисления таможенных

платежей. Таможенная стоимость товара

определяется декларантом и должна

быть подтверждена документами.

3.

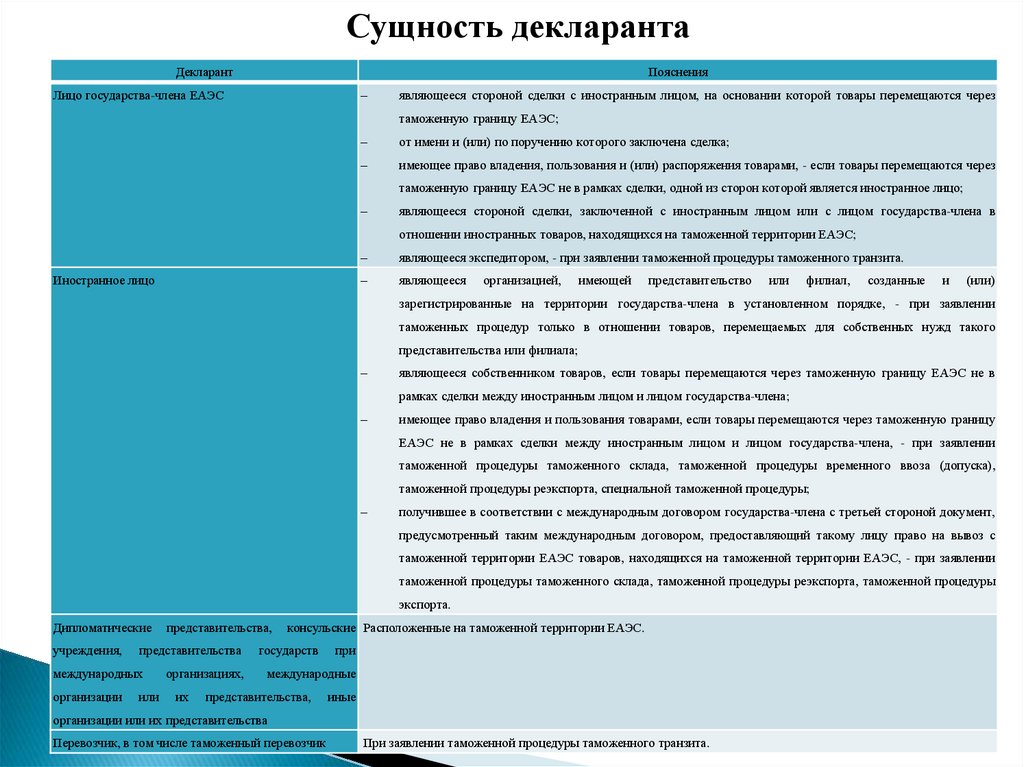

Сущность декларантаДекларант

Пояснения

Лицо государства-члена ЕАЭС

–

являющееся стороной сделки с иностранным лицом, на основании которой товары перемещаются через

таможенную границу ЕАЭС;

–

от имени и (или) по поручению которого заключена сделка;

–

имеющее право владения, пользования и (или) распоряжения товарами, - если товары перемещаются через

таможенную границу ЕАЭС не в рамках сделки, одной из сторон которой является иностранное лицо;

–

являющееся стороной сделки, заключенной с иностранным лицом или с лицом государства-члена в

отношении иностранных товаров, находящихся на таможенной территории ЕАЭС;

Иностранное лицо

–

являющееся экспедитором, - при заявлении таможенной процедуры таможенного транзита.

–

являющееся

организацией,

имеющей

представительство

или

филиал,

созданные

и

(или)

зарегистрированные на территории государства-члена в установленном порядке, - при заявлении

таможенных процедур только в отношении товаров, перемещаемых для собственных нужд такого

представительства или филиала;

–

являющееся собственником товаров, если товары перемещаются через таможенную границу ЕАЭС не в

рамках сделки между иностранным лицом и лицом государства-члена;

–

имеющее право владения и пользования товарами, если товары перемещаются через таможенную границу

ЕАЭС не в рамках сделки между иностранным лицом и лицом государства-члена, - при заявлении

таможенной процедуры таможенного склада, таможенной процедуры временного ввоза (допуска),

таможенной процедуры реэкспорта, специальной таможенной процедуры;

–

получившее в соответствии с международным договором государства-члена с третьей стороной документ,

предусмотренный таким международным договором, предоставляющий такому лицу право на вывоз с

таможенной территории ЕАЭС товаров, находящихся на таможенной территории ЕАЭС, - при заявлении

таможенной процедуры таможенного склада, таможенной процедуры реэкспорта, таможенной процедуры

экспорта.

Дипломатические

учреждения,

представительства

международных

организации

представительства,

или

организациях,

их

консульские Расположенные на таможенной территории ЕАЭС.

государств

при

международные

представительства,

иные

организации или их представительства

Перевозчик, в том числе таможенный перевозчик

При заявлении таможенной процедуры таможенного транзита.

4.

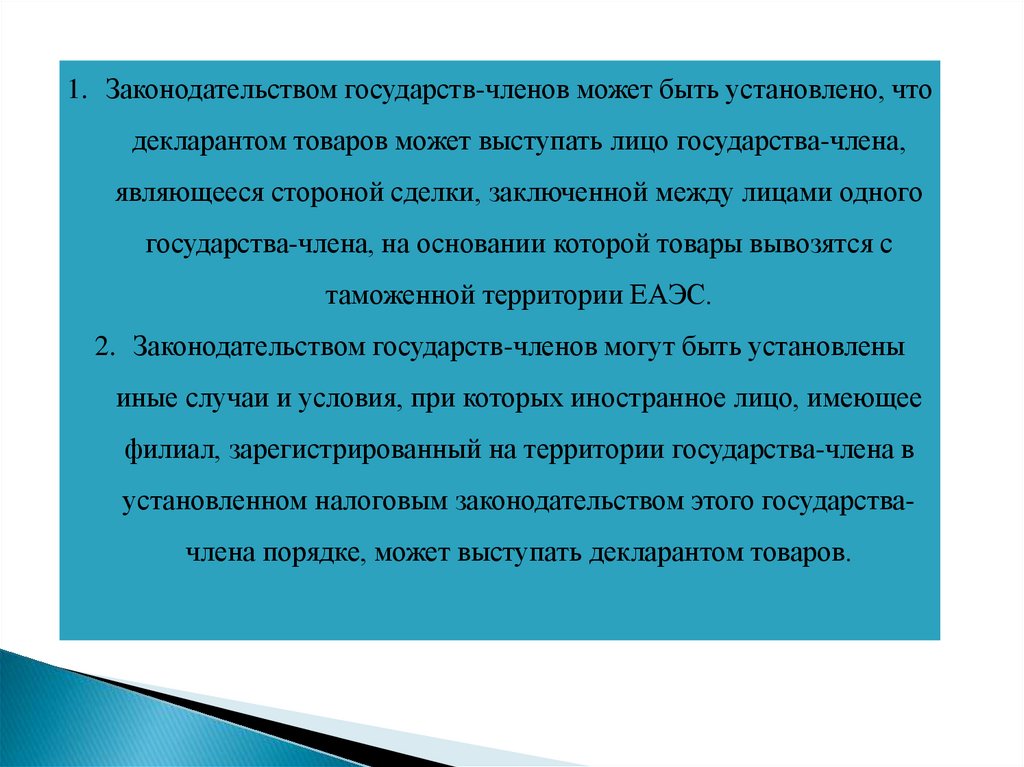

1. Законодательством государств-членов может быть установлено, чтодекларантом товаров может выступать лицо государства-члена,

являющееся стороной сделки, заключенной между лицами одного

государства-члена, на основании которой товары вывозятся с

таможенной территории ЕАЭС.

2. Законодательством государств-членов могут быть установлены

иные случаи и условия, при которых иностранное лицо, имеющее

филиал, зарегистрированный на территории государства-члена в

установленном налоговым законодательством этого государствачлена порядке, может выступать декларантом товаров.

5.

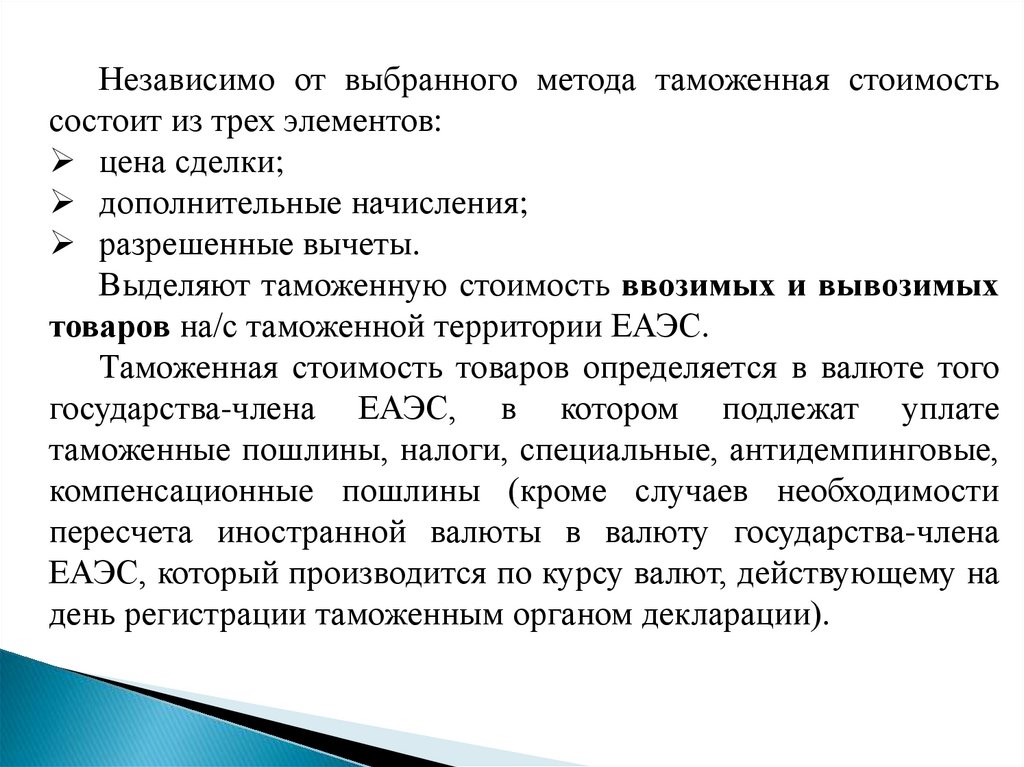

Независимо от выбранного метода таможенная стоимостьсостоит из трех элементов:

цена сделки;

дополнительные начисления;

разрешенные вычеты.

Выделяют таможенную стоимость ввозимых и вывозимых

товаров на/c таможенной территории ЕАЭС.

Таможенная стоимость товаров определяется в валюте того

государства-члена ЕАЭС, в котором подлежат уплате

таможенные пошлины, налоги, специальные, антидемпинговые,

компенсационные пошлины (кроме случаев необходимости

пересчета иностранной валюты в валюту государства-члена

ЕАЭС, который производится по курсу валют, действующему на

день регистрации таможенным органом декларации).

6.

Сведения о таможенной стоимости товаров должны бытьзаявлены в декларации на товары и декларации

таможенной стоимости (ДТС), и являются сведениями,

необходимые для таможенных целей.

Декларация

таможенной

стоимости

является

неотъемлемой частью декларации на товары. В случае

корректировки таможенной стоимости товаров таможенным

органом

ДТС

заполняется

уполномоченным

лицом

таможенного органа в двух экземплярах (для таможенного

органа и для лица, заполнившего ДТС).

При определении таможенной стоимости товаров по

стоимости сделки с ввозимыми товарами (метод 1),

перемещаемых через таможенную границу ЕАЭС, заполняется

ДТС-1, во всех остальных случаях заполняется ДТС-2.

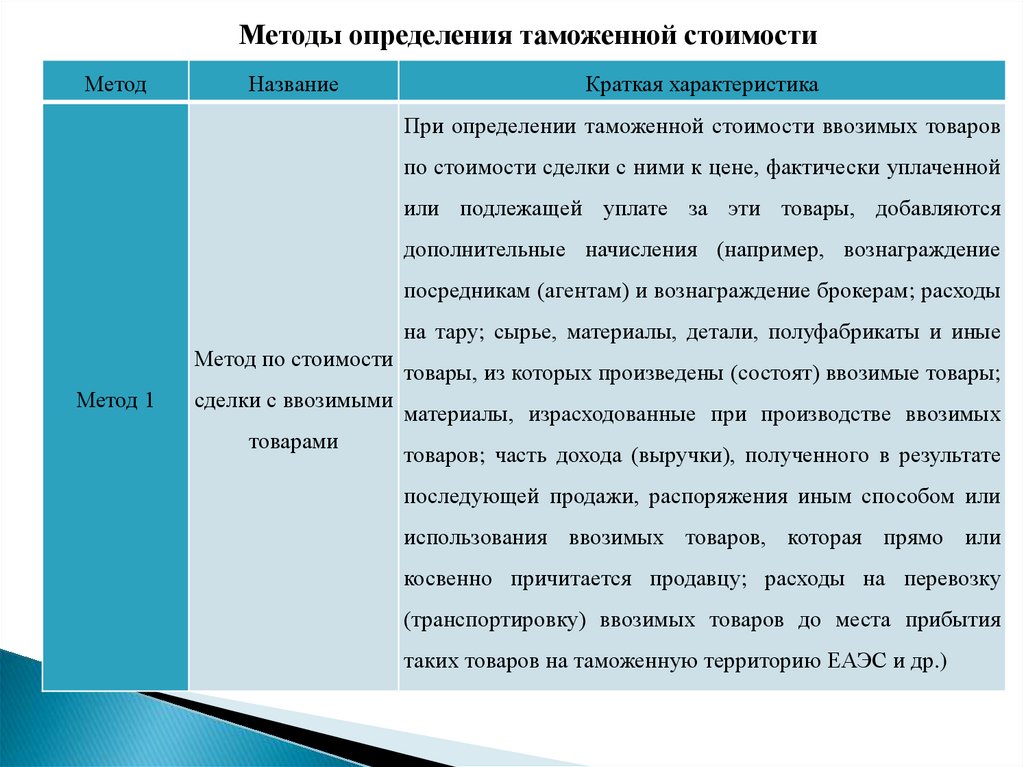

7.

Методы определения таможенной стоимостиМетод

Название

Краткая характеристика

При определении таможенной стоимости ввозимых товаров

по стоимости сделки с ними к цене, фактически уплаченной

или подлежащей уплате за эти товары, добавляются

дополнительные начисления (например, вознаграждение

посредникам (агентам) и вознаграждение брокерам; расходы

на тару; сырье, материалы, детали, полуфабрикаты и иные

Метод по стоимости

Метод 1

сделки с ввозимыми

товарами

товары, из которых произведены (состоят) ввозимые товары;

материалы, израсходованные при производстве ввозимых

товаров; часть дохода (выручки), полученного в результате

последующей продажи, распоряжения иным способом или

использования ввозимых товаров, которая прямо или

косвенно причитается продавцу; расходы на перевозку

(транспортировку) ввозимых товаров до места прибытия

таких товаров на таможенную территорию ЕАЭС и др.)

8.

Стоимостью сделки с идентичными товарами являетсятаможенная стоимость этих товаров и принятая

Метод 2

Метод по стоимости

таможенным органом. При определении таможенной

сделки с идентичными

стоимости ввозимых товаров в используется стоимость

товарами

сделки с идентичными товарами, проданными на том

же коммерческом уровне и по существу в том же

количестве, что и оцениваемые товары.

Стоимостью сделки с однородными товарами является

таможенная

Метод по стоимости

Метод 3

сделки с однородными

товарами

стоимость

этих

товаров

и

принятая

таможенным органом. При определении таможенной

стоимости ввозимых товаров используется стоимость

сделки с однородными товарами, проданными на том же

коммерческом уровне и по существу в том же

количестве, что и оцениваемые товары.

9.

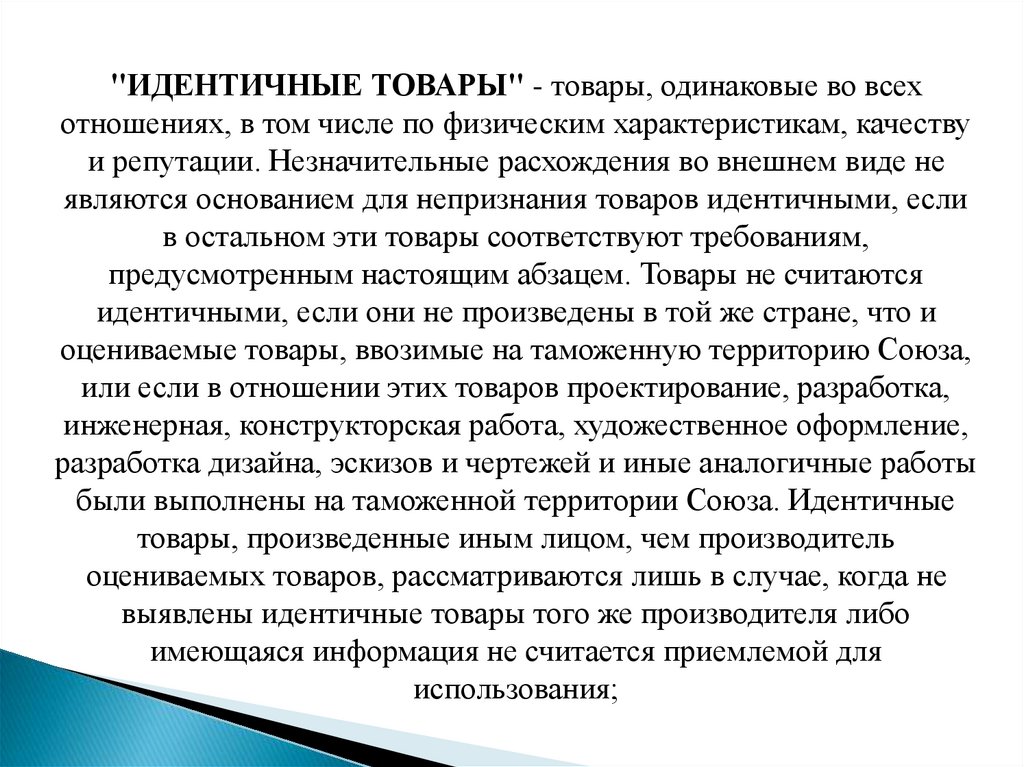

"ИДЕНТИЧНЫЕ ТОВАРЫ" - товары, одинаковые во всехотношениях, в том числе по физическим характеристикам, качеству

и репутации. Незначительные расхождения во внешнем виде не

являются основанием для непризнания товаров идентичными, если

в остальном эти товары соответствуют требованиям,

предусмотренным настоящим абзацем. Товары не считаются

идентичными, если они не произведены в той же стране, что и

оцениваемые товары, ввозимые на таможенную территорию Союза,

или если в отношении этих товаров проектирование, разработка,

инженерная, конструкторская работа, художественное оформление,

разработка дизайна, эскизов и чертежей и иные аналогичные работы

были выполнены на таможенной территории Союза. Идентичные

товары, произведенные иным лицом, чем производитель

оцениваемых товаров, рассматриваются лишь в случае, когда не

выявлены идентичные товары того же производителя либо

имеющаяся информация не считается приемлемой для

использования;

10.

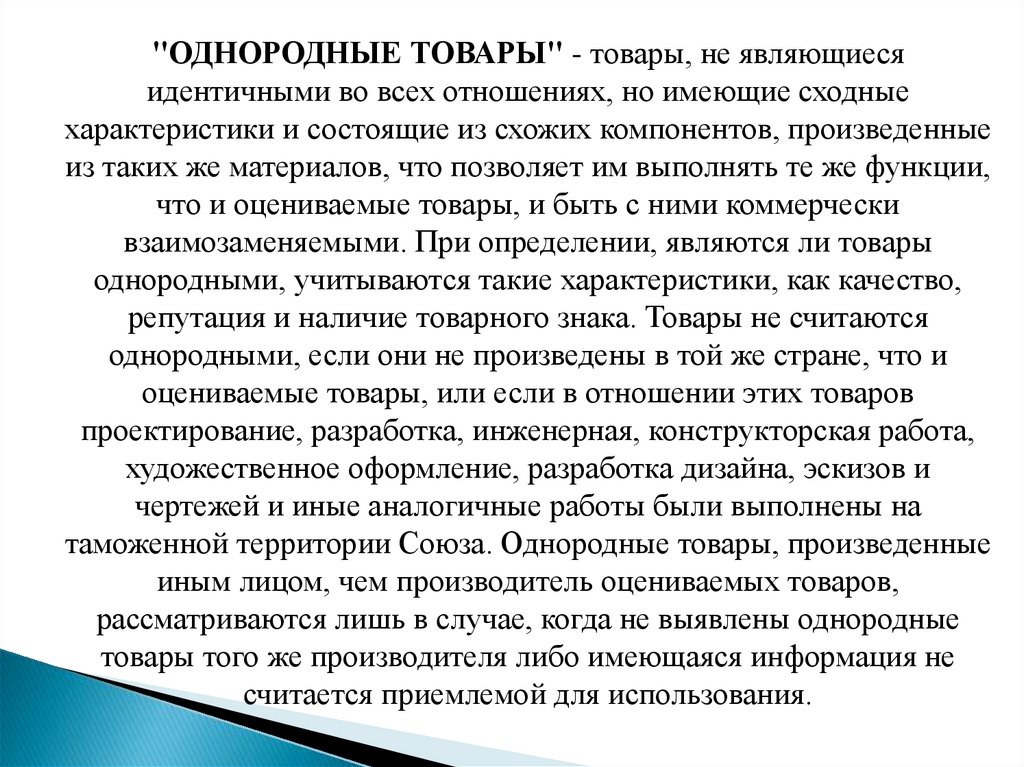

"ОДНОРОДНЫЕ ТОВАРЫ" - товары, не являющиесяидентичными во всех отношениях, но имеющие сходные

характеристики и состоящие из схожих компонентов, произведенные

из таких же материалов, что позволяет им выполнять те же функции,

что и оцениваемые товары, и быть с ними коммерчески

взаимозаменяемыми. При определении, являются ли товары

однородными, учитываются такие характеристики, как качество,

репутация и наличие товарного знака. Товары не считаются

однородными, если они не произведены в той же стране, что и

оцениваемые товары, или если в отношении этих товаров

проектирование, разработка, инженерная, конструкторская работа,

художественное оформление, разработка дизайна, эскизов и

чертежей и иные аналогичные работы были выполнены на

таможенной территории Союза. Однородные товары, произведенные

иным лицом, чем производитель оцениваемых товаров,

рассматриваются лишь в случае, когда не выявлены однородные

товары того же производителя либо имеющаяся информация не

считается приемлемой для использования.

11.

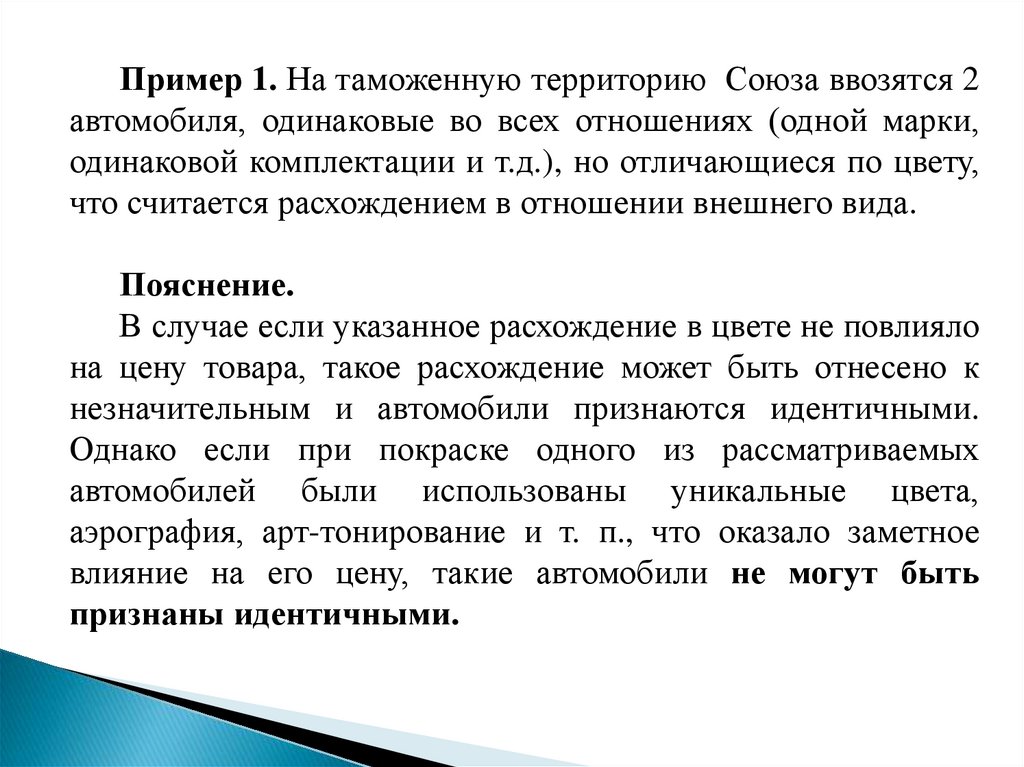

Пример 1. На таможенную территорию Союза ввозятся 2автомобиля, одинаковые во всех отношениях (одной марки,

одинаковой комплектации и т.д.), но отличающиеся по цвету,

что считается расхождением в отношении внешнего вида.

Пояснение.

В случае если указанное расхождение в цвете не повлияло

на цену товара, такое расхождение может быть отнесено к

незначительным и автомобили признаются идентичными.

Однако если при покраске одного из рассматриваемых

автомобилей были использованы уникальные цвета,

аэрография, арт-тонирование и т. п., что оказало заметное

влияние на его цену, такие автомобили не могут быть

признаны идентичными.

12.

Пример 2. На таможенную территорию Союза разными покупателямиввозятся стальные листы одной марки, изготовленные из углеродистой стали,

одинаковые по точности прокатки, состоянию материала и по характеру

кромки, однако предполагается их использовать для различных целей.

Пояснение. Несмотря на то, что один покупатель намерен использовать

листы при изготовлении кузовов автомобилей, а другой – при производстве

печей, данные стальные листы считаются идентичными.

Пример 3. Одинаковая во всех отношениях хлопчатобумажная ткань

одного и того же изготовителя ввозится на таможенную территорию Союза

двумя покупателями в одинаковом количестве, но по разным ценам. При этом

установлено, что один из покупателей заключил с изготовителем

долгосрочный договор, предусматривающий неоднократные поставки товара,

а второй покупатель – договор о разовой поставке товара. Учитывая эти

обстоятельства, изготовитель установил разные цены для этих покупателей.

Таким образом, разница в ценах на ввозимую хлопчатобумажную ткань

обусловлена различием в коммерческих уровнях продаж.

Пояснение. В данном случае хлопчатобумажная ткань, ввозимая одним

покупателем, будет идентична хлопчатобумажной ткани, ввозимой другим

покупателем.

13.

Пример 4. На таможенную территорию Союза ввозятся 2партии женских платьев. Платья из обеих партий имеют

внешнее сходство (один фасон), сшиты по одному образцу из

100-процентного натурального шелка одинакового качества, но

при этом имеют разные размеры и расцветку. Кроме того,

платья из одной партии произведены под торговой маркой

известного модельера, а платья из другой партии нет.

Пояснение. В данном случае существенным фактором при

решении вопроса об идентичности товаров является наличие

торговой марки известного модельера, что влияет на

репутацию товара на рынке. Имя известного модельера будет

обуславливать другой уровень цен и другой рынок сбыта в

отличие от платьев из второй партии, произведенных под

торговой маркой не такого известного модельера. В связи с

этим платья из первой партии и платья из второй партии не

могут быть признаны идентичными или однородными.

14.

Пример 5. На таможенную территорию Союза ввозятся резиновыепокрышки, одинаковые по типу (зимние шипованные), размеру, индексу

скорости, индексу нагрузки, изготовленные 2 разными производителями,

находящимися в одной стране. При этом каждый производитель имеет свой

товарный знак. Однако покрышки, произведенные этими производителями,

изготовлены по одному стандарту, имеют одинаковое качество, пользуются

одинаковой репутацией на рынке и используются для производства

автомобилей на таможенной территории Союза.

Пояснение. В связи с тем что данные резиновые покрышки произведены

под разными товарными знаками, они не являются одинаковыми во всех

отношениях и не могут рассматриваться как идентичные. Вместе с тем

резиновые покрышки имеют одинаковые характеристики и репутацию на

рынке, что дает им возможность выполнять одни и те же функции и быть

коммерчески взаимозаменяемыми. Таким образом, с учетом того что

резиновые покрышки изготовлены по одному стандарту, из одинаковых

материалов, имеют одинаковую репутацию на рынке и являются

коммерчески взаимозаменяемыми, они могут быть признаны однородными.

15.

Пример 6. На таможенную территорию Союза ввозятся обычнаяперекись натрия для отбеливания и специальная перекись натрия

(особого качества) для лабораторных исследований. Специальная

перекись натрия изготовлена из компонентов порошкообразной формы

высокой степени очистки, в связи с чем цена специальной перекиси

натрия более высокая, чем цена обычной перекиси натрия. Обычная

перекись натрия не может использоваться вместо специальной перекиси

натрия, поскольку степень очистки обычной перекиси натрия

недостаточна для использования в лабораторных исследованиях.

Пояснение.

Поскольку данные товары не являются одинаковыми во всех

отношениях, они не могут рассматриваться как идентичные товары.

Вследствие высокой цены специальной перекиси натрия ее

нецелесообразно использовать для отбеливания, а обычная перекись

натрия не пригодна для использования в лабораторных целях. Поэтому,

несмотря на то что оба вида перекиси натрия обладают схожими

характеристиками и составом компонентов, они не являются коммерчески

взаимозаменяемыми товарами. Таким образом, обычная перекись натрия

и специальная перекись натрия не могут быть признаны однородными

товарами.

16.

Пример 7.На таможенную территорию Союза ввозятся 2 автомобиля,

один из которых собран на заводе в Турции из узлов и агрегатов,

произведенных в Германии, а другой произведен на заводе в

Германии.

Пояснение.

Операции по сборке автомобиля в данном случае не

отвечают критериям достаточной переработки. В связи с этим

страной происхождения автомобиля, собранного в Турции,

является Германия, а страной производства – Турция. Таким

образом, поскольку данные автомобили произведены в разных

странах (один в Турции, другой в Германии), они не являются

ни идентичными, ни однородными.

17. ВАЖНО!

При принятии решения об отнесении товаров кидентичным или однородным необходимо различать понятия

«страна, в которой товары произведены» и «страна

происхождения товаров», поскольку для признания товаров

идентичными или однородными важным фактором является

именно страна, где товары произведены, а не страна, которая в

соответствии с правилами определения страны происхождения

товаров признается страной их происхождения.

Совпадение страны, в которой товары произведены, и

страны их происхождения встречается чаще, чем ситуация,

когда страна, в которой товары произведены, не является

страной их происхождения, признаваемой таковой в

соответствии с указанными правилами определения страны

происхождения товаров.

18.

Под страной происхождения товаров (СПТ)понимается страна, в которой товары были

полностью произведены или подвергнуты

достаточной переработке в соответствии с

критериями достаточной переработки товаров.

Под СПТ могут пониматься:

группа стран;

таможенные союзы стран;

регион или часть страны, если имеется

необходимость их выделения для целей

определения страны происхождения товаров.

19.

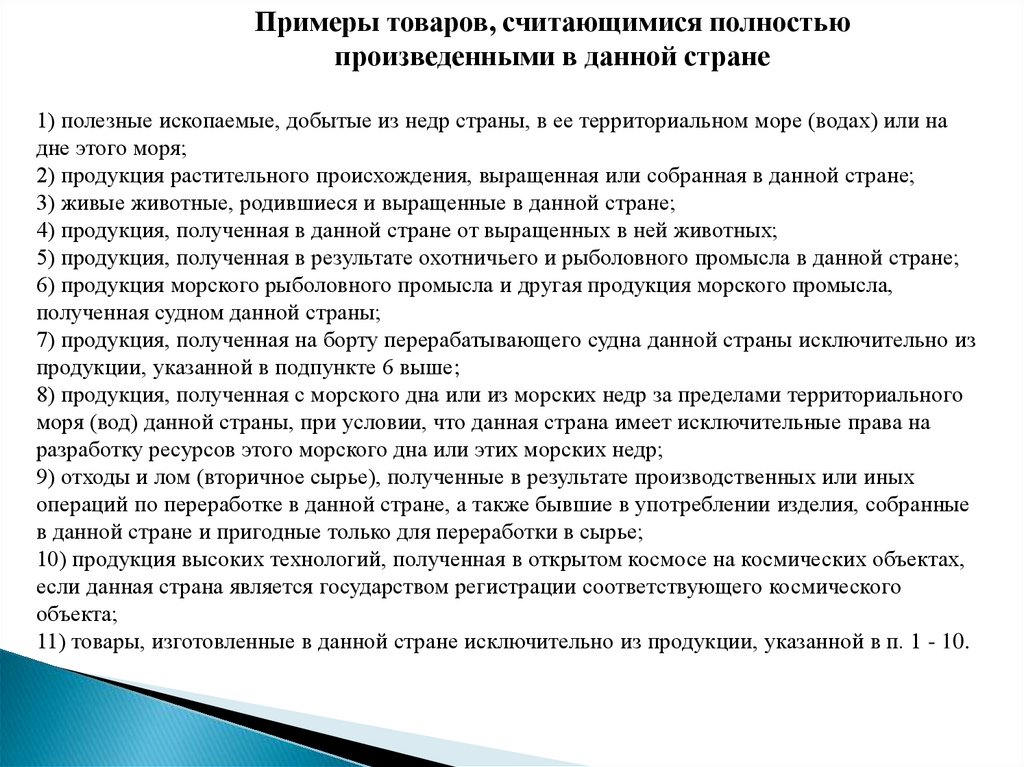

Примеры товаров, считающимися полностьюпроизведенными в данной стране

1) полезные ископаемые, добытые из недр страны, в ее территориальном море (водах) или на

дне этого моря;

2) продукция растительного происхождения, выращенная или собранная в данной стране;

3) живые животные, родившиеся и выращенные в данной стране;

4) продукция, полученная в данной стране от выращенных в ней животных;

5) продукция, полученная в результате охотничьего и рыболовного промысла в данной стране;

6) продукция морского рыболовного промысла и другая продукция морского промысла,

полученная судном данной страны;

7) продукция, полученная на борту перерабатывающего судна данной страны исключительно из

продукции, указанной в подпункте 6 выше;

8) продукция, полученная с морского дна или из морских недр за пределами территориального

моря (вод) данной страны, при условии, что данная страна имеет исключительные права на

разработку ресурсов этого морского дна или этих морских недр;

9) отходы и лом (вторичное сырье), полученные в результате производственных или иных

операций по переработке в данной стране, а также бывшие в употреблении изделия, собранные

в данной стране и пригодные только для переработки в сырье;

10) продукция высоких технологий, полученная в открытом космосе на космических объектах,

если данная страна является государством регистрации соответствующего космического

объекта;

11) товары, изготовленные в данной стране исключительно из продукции, указанной в п. 1 - 10.

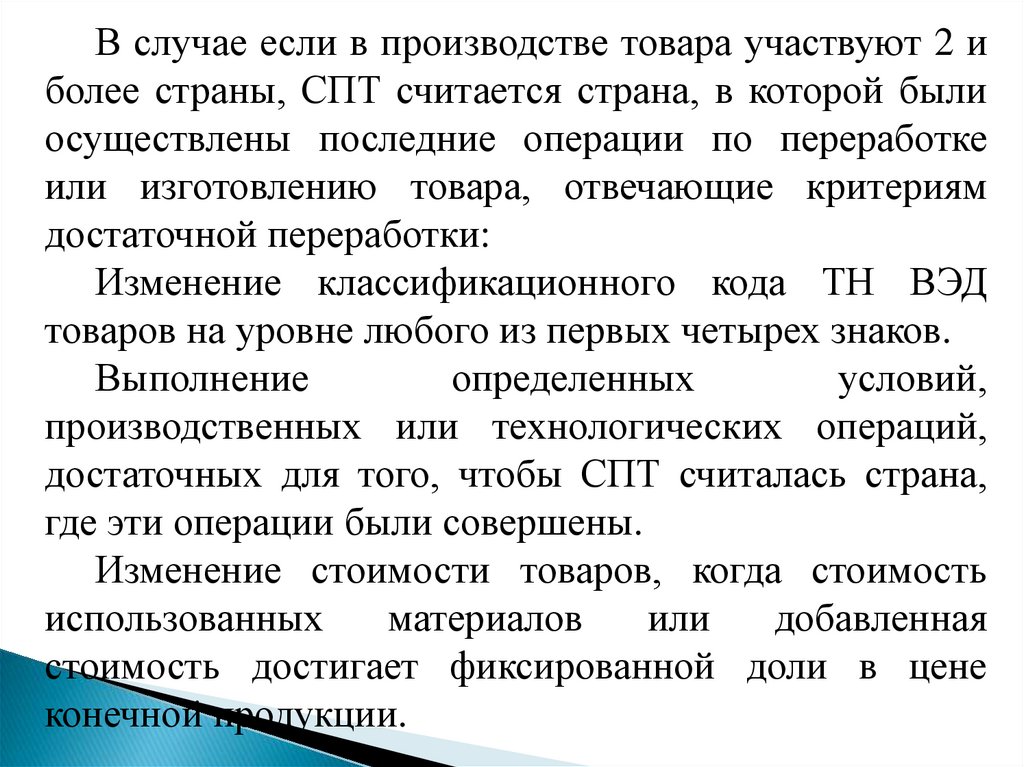

20.

В случае если в производстве товара участвуют 2 иболее страны, СПТ считается страна, в которой были

осуществлены последние операции по переработке

или изготовлению товара, отвечающие критериям

достаточной переработки:

Изменение классификационного кода ТН ВЭД

товаров на уровне любого из первых четырех знаков.

Выполнение

определенных

условий,

производственных или технологических операций,

достаточных для того, чтобы СПТ считалась страна,

где эти операции были совершены.

Изменение стоимости товаров, когда стоимость

использованных

материалов

или

добавленная

стоимость достигает фиксированной доли в цене

конечной продукции.

21.

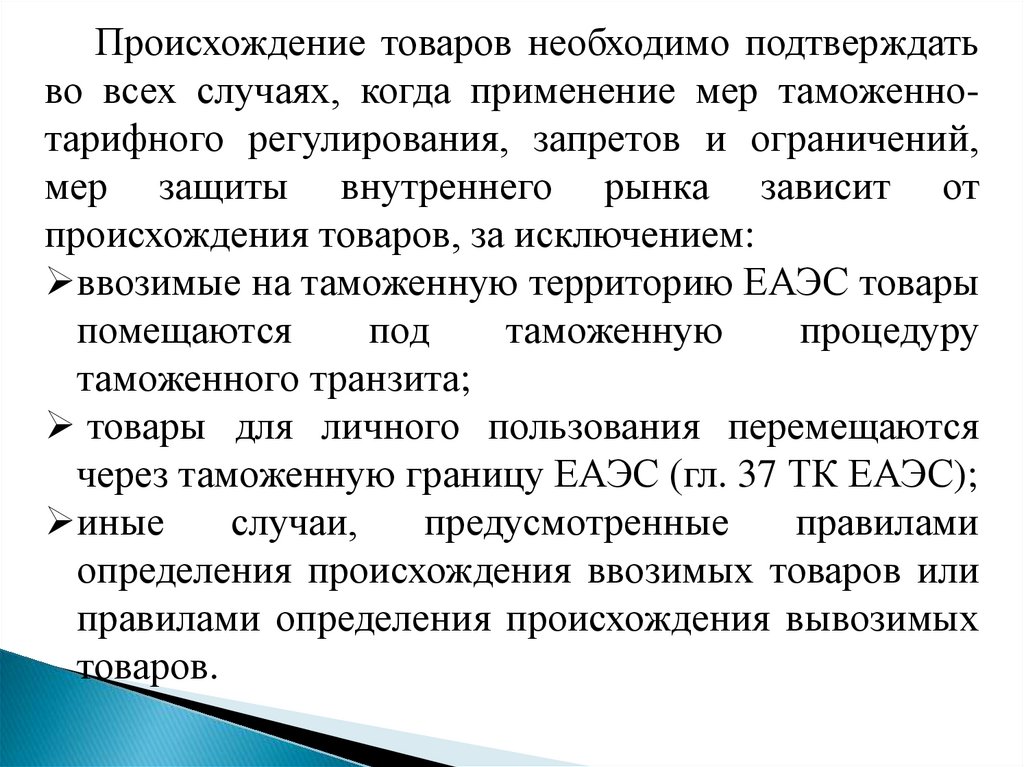

Происхождение товаров необходимо подтверждатьво всех случаях, когда применение мер таможеннотарифного регулирования, запретов и ограничений,

мер защиты внутреннего рынка зависит от

происхождения товаров, за исключением:

ввозимые на таможенную территорию ЕАЭС товары

помещаются

под

таможенную

процедуру

таможенного транзита;

товары для личного пользования перемещаются

через таможенную границу ЕАЭС (гл. 37 ТК ЕАЭС);

иные

случаи,

предусмотренные

правилами

определения происхождения ввозимых товаров или

правилами определения происхождения вывозимых

товаров.

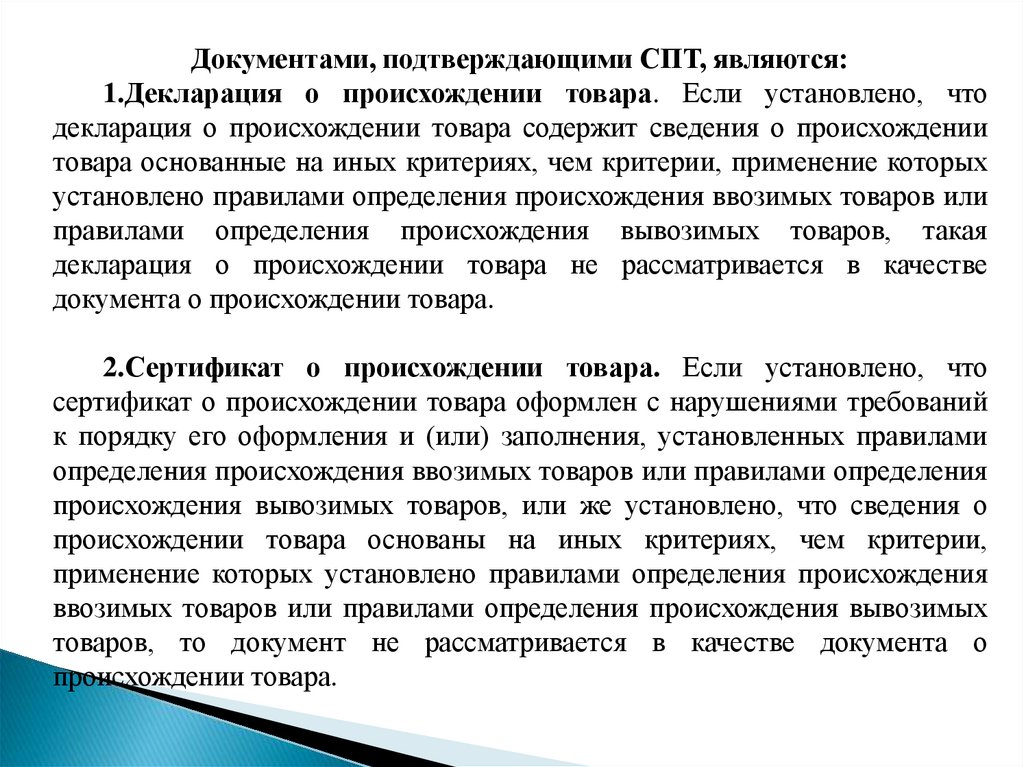

22.

Документами, подтверждающими СПТ, являются:1.Декларация о происхождении товара. Если установлено, что

декларация о происхождении товара содержит сведения о происхождении

товара основанные на иных критериях, чем критерии, применение которых

установлено правилами определения происхождения ввозимых товаров или

правилами определения происхождения вывозимых товаров, такая

декларация о происхождении товара не рассматривается в качестве

документа о происхождении товара.

2.Сертификат о происхождении товара. Если установлено, что

сертификат о происхождении товара оформлен с нарушениями требований

к порядку его оформления и (или) заполнения, установленных правилами

определения происхождения ввозимых товаров или правилами определения

происхождения вывозимых товаров, или же установлено, что сведения о

происхождении товара основаны на иных критериях, чем критерии,

применение которых установлено правилами определения происхождения

ввозимых товаров или правилами определения происхождения вывозимых

товаров, то документ не рассматривается в качестве документа о

происхождении товара.

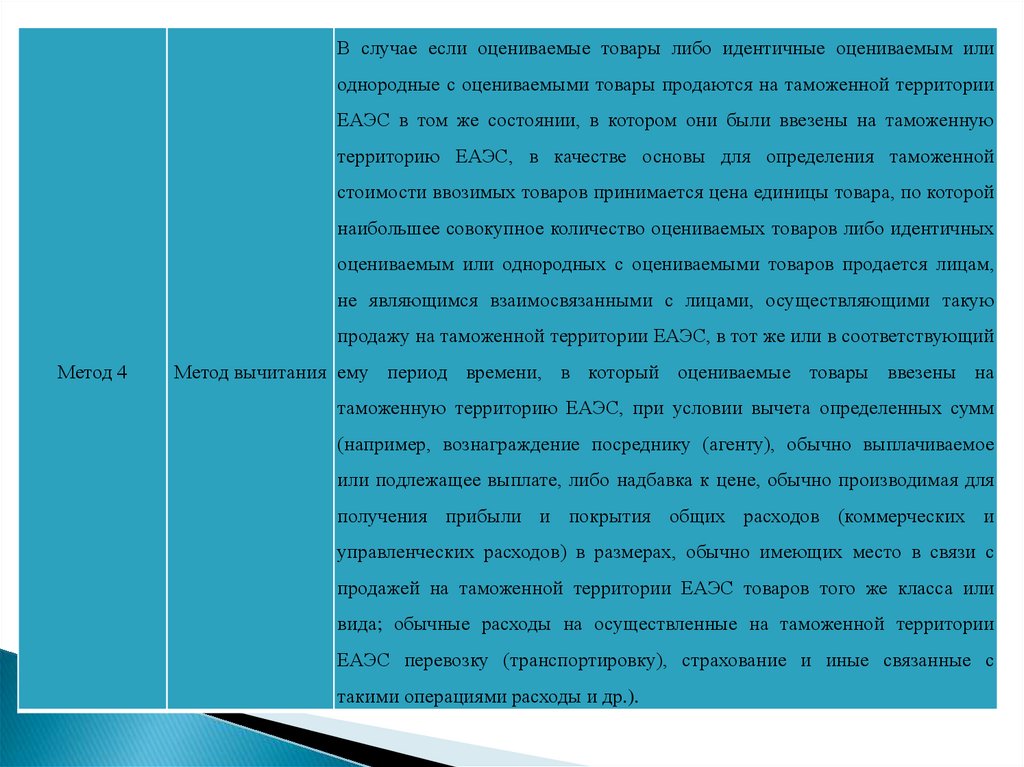

23.

В случае если оцениваемые товары либо идентичные оцениваемым илиоднородные с оцениваемыми товары продаются на таможенной территории

ЕАЭС в том же состоянии, в котором они были ввезены на таможенную

территорию ЕАЭС, в качестве основы для определения таможенной

стоимости ввозимых товаров принимается цена единицы товара, по которой

наибольшее совокупное количество оцениваемых товаров либо идентичных

оцениваемым или однородных с оцениваемыми товаров продается лицам,

не являющимся взаимосвязанными с лицами, осуществляющими такую

продажу на таможенной территории ЕАЭС, в тот же или в соответствующий

Метод 4

Метод вычитания ему период времени, в который оцениваемые товары ввезены на

таможенную территорию ЕАЭС, при условии вычета определенных сумм

(например, вознаграждение посреднику (агенту), обычно выплачиваемое

или подлежащее выплате, либо надбавка к цене, обычно производимая для

получения прибыли и покрытия общих расходов (коммерческих и

управленческих расходов) в размерах, обычно имеющих место в связи с

продажей на таможенной территории ЕАЭС товаров того же класса или

вида; обычные расходы на осуществленные на таможенной территории

ЕАЭС перевозку (транспортировку), страхование и иные связанные с

такими операциями расходы и др.).

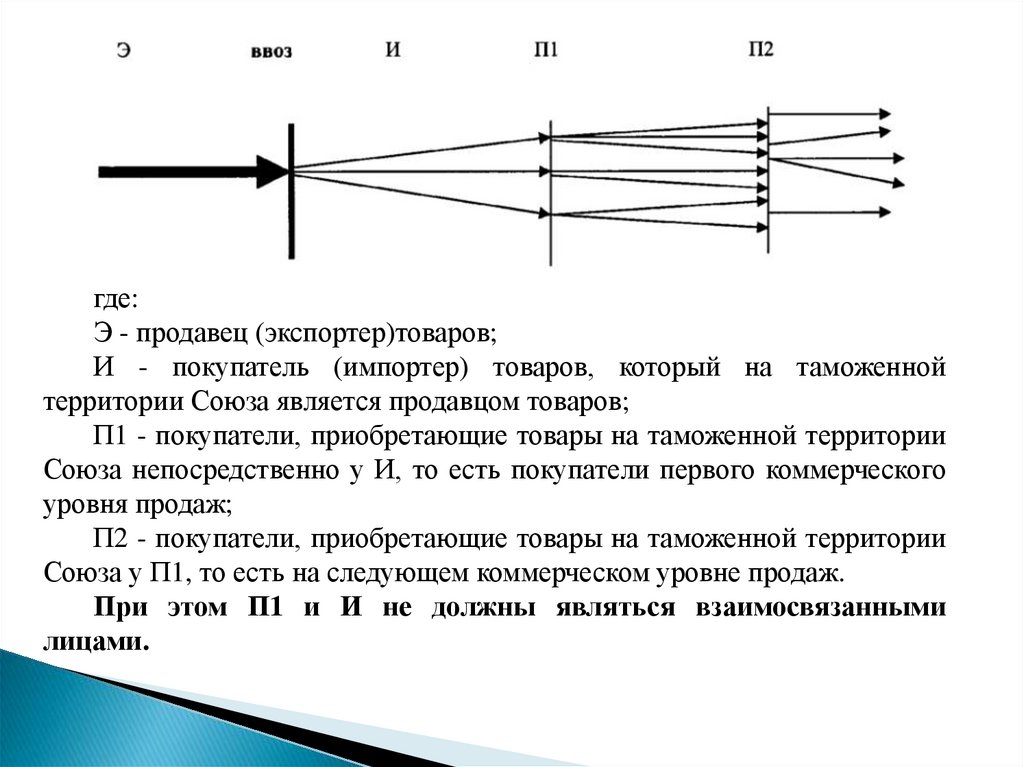

24.

где:Э - продавец (экспортер)товаров;

И - покупатель (импортер) товаров, который на таможенной

территории Союза является продавцом товаров;

П1 - покупатели, приобретающие товары на таможенной территории

Союза непосредственно у И, то есть покупатели первого коммерческого

уровня продаж;

П2 - покупатели, приобретающие товары на таможенной территории

Союза у П1, то есть на следующем коммерческом уровне продаж.

При этом П1 и И не должны являться взаимосвязанными

лицами.

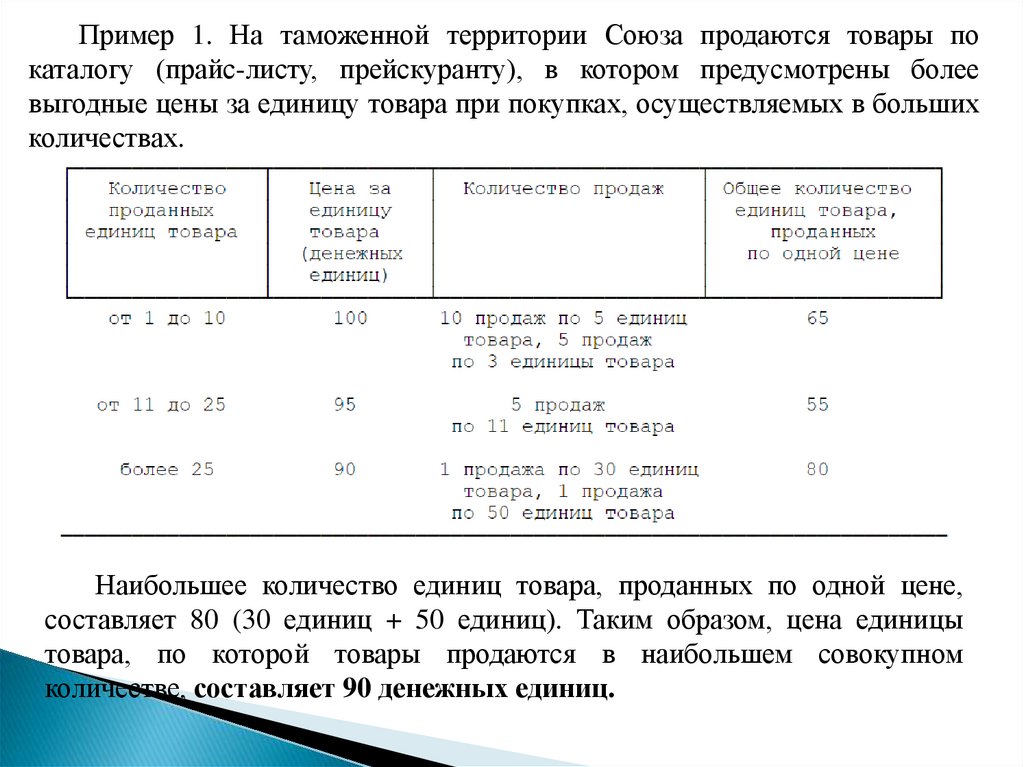

25.

Пример 1. На таможенной территории Союза продаются товары покаталогу (прайс-листу, прейскуранту), в котором предусмотрены более

выгодные цены за единицу товара при покупках, осуществляемых в больших

количествах.

Наибольшее количество единиц товара, проданных по одной цене,

составляет 80 (30 единиц + 50 единиц). Таким образом, цена единицы

товара, по которой товары продаются в наибольшем совокупном

количестве, составляет 90 денежных единиц.

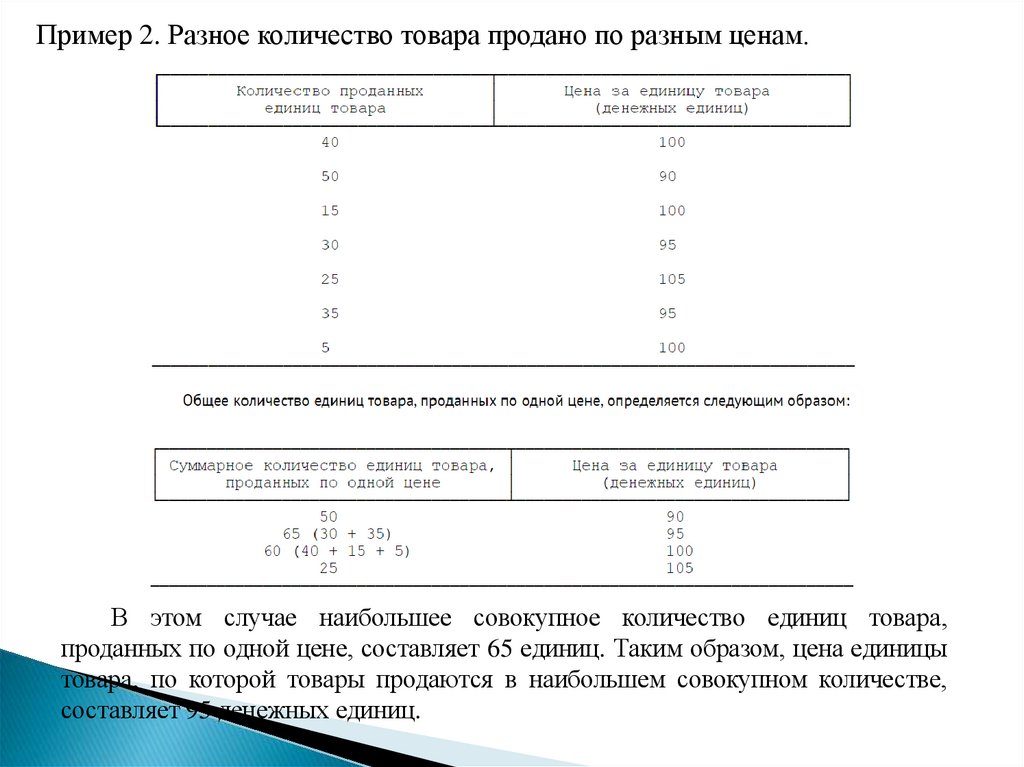

26.

Пример 2. Разное количество товара продано по разным ценам.В этом случае наибольшее совокупное количество единиц товара,

проданных по одной цене, составляет 65 единиц. Таким образом, цена единицы

товара, по которой товары продаются в наибольшем совокупном количестве,

составляет 95 денежных единиц.

27.

Определяется путем сложения:–

расходов на изготовление или приобретение

материалов и расходов на производство, а также

на иные операции, связанные с производством

оцениваемых товаров;

–

суммы

прибыли

и

общих

расходов

(коммерческих и управленческих расходов),

Метод 5

Метод сложения

эквивалентной той величине, которая обычно

учитывается при продажах товаров того же

класса или вида, что и оцениваемые товары, в

стране, в которой товары были проданы для

вывоза на таможенную территорию ЕАЭС;

–

расходов на перевозку ввозимых товаров до

места прибытия, расходов погрузо-разгрузочные

работы, расходы на страхование и др.

28.

Таможенная стоимость ввозимых товаров в максимальновозможной степени должна основываться на ранее

определенных таможенных стоимостях.

За основу определения таможенной стоимости может

быть:

Метод 6

Резервный

–

принята стоимость сделки с идентичными или

однородными товарами, произведенными в иной

метод

стране, чем страна, в которой были произведены

оцениваемые товары;

–

принята

таможенная

стоимость

идентичных

оцениваемым или однородных с оцениваемыми

товаров, определенная в соответствии с методами 4 и

5 и др.

29.

Пример 1. Товар "мотоцикл Harley-Davidson" временно ввозится на таможеннуютерриторию Союза для демонстрации новой серийной модели на выставке.

Декларантом договор перевозки (транспортировки) ввозимых товаров с

перевозчиком не заключался.

Метод по стоимости сделки с ввозимыми товарами (метод 1) неприменим,

поскольку ввозимый товар не является предметом купли-продажи, а также

отсутствует информация о величине расходов, связанных с перевозкой товаров и

подлежащих включению в таможенную стоимость товаров.

Метод по стоимости сделки с идентичными товарами (метод 2), метод по

стоимости сделки с однородными товарами (метод 3), метод вычитания (метод 4) и

метод сложения (метод 5) неприменимы, поскольку отсутствует необходимая

информация для применения данных методов.

У декларанта имеется счет-проформа, выставленный поставщиком в связи с

отгрузкой данного товара. Также декларант располагает информацией о типовых

(усредненных) тарифах на перевозку товаров по аналогичному маршруту,

предоставленной перевозчиком (логистической компанией).

Таможенная стоимость определена декларантом по резервному методу (метод 6)

путем гибкого применения метода по стоимости сделки с ввозимыми товарами (метод

1) с использованием в качестве основы информации о цене товара, указанной в счетепроформе, и добавлением величины транспортных расходов, определенной исходя из

имеющихся сведений о типовых (усредненных) тарифах на перевозку товаров.

30.

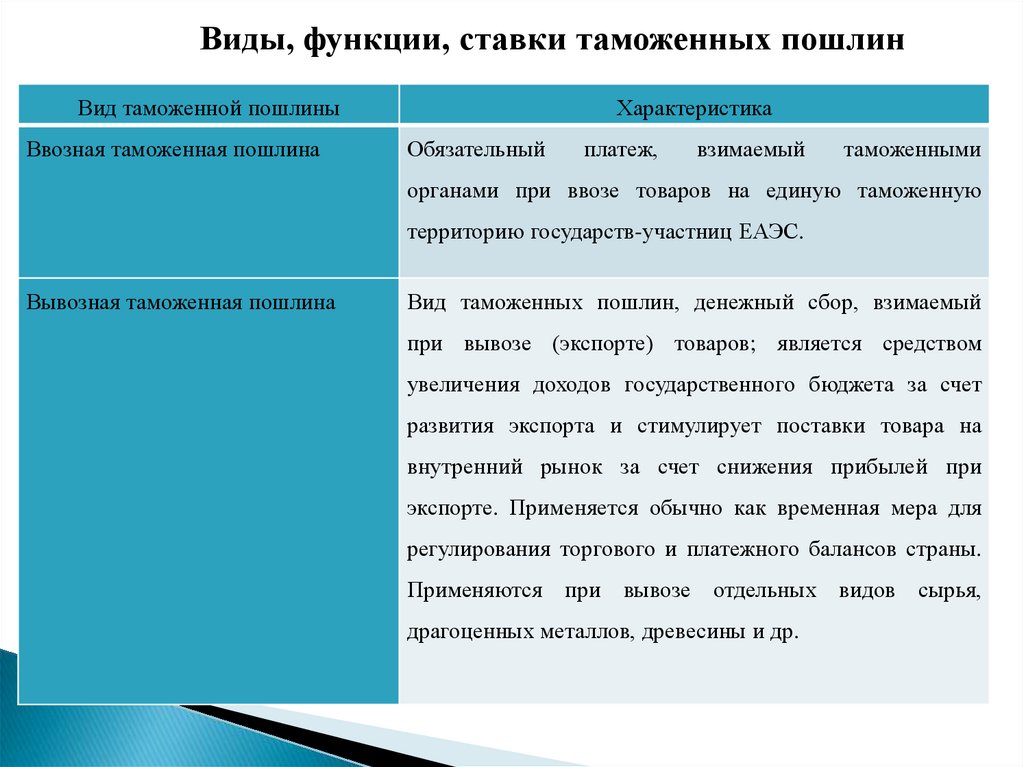

Виды, функции, ставки таможенных пошлинВид таможенной пошлины

Ввозная таможенная пошлина

Характеристика

Обязательный

платеж,

взимаемый

таможенными

органами при ввозе товаров на единую таможенную

территорию государств-участниц ЕАЭС.

Вывозная таможенная пошлина

Вид таможенных пошлин, денежный сбор, взимаемый

при вывозе (экспорте) товаров; является средством

увеличения доходов государственного бюджета за счет

развития экспорта и стимулирует поставки товара на

внутренний рынок за счет снижения прибылей при

экспорте. Применяется обычно как временная мера для

регулирования торгового и платежного балансов страны.

Применяются при вывозе отдельных видов сырья,

драгоценных металлов, древесины и др.

31.

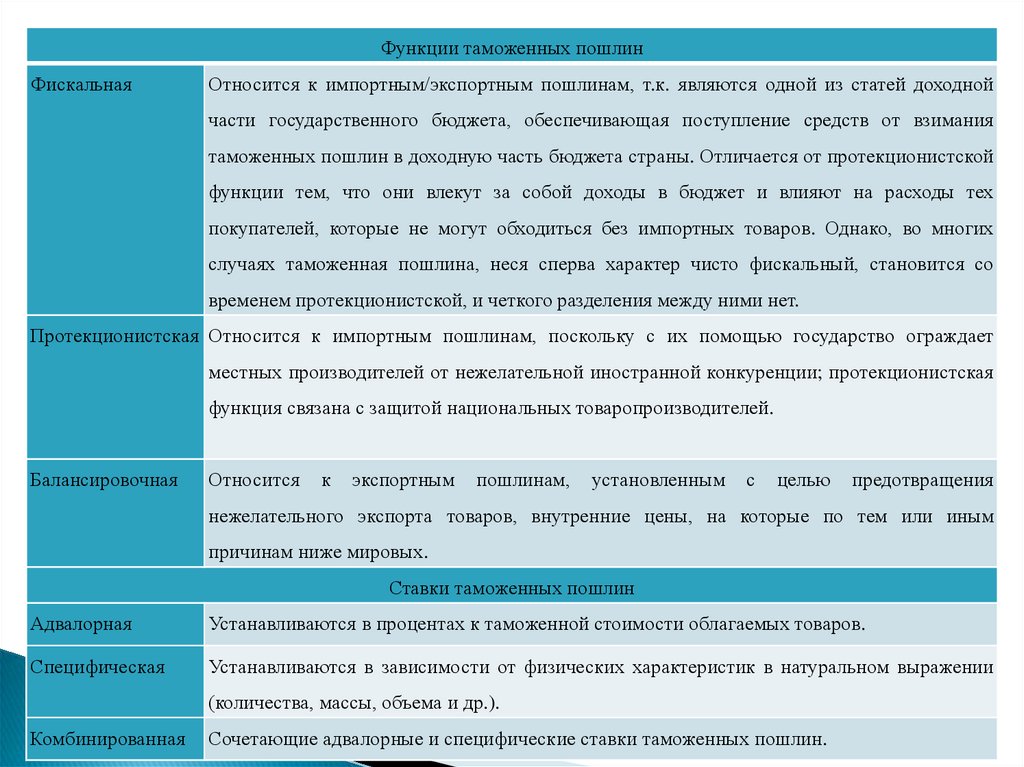

Функции таможенных пошлинФискальная

Относится к импортным/экспортным пошлинам, т.к. являются одной из статей доходной

части государственного бюджета, обеспечивающая поступление средств от взимания

таможенных пошлин в доходную часть бюджета страны. Отличается от протекционистской

функции тем, что они влекут за собой доходы в бюджет и влияют на расходы тех

покупателей, которые не могут обходиться без импортных товаров. Однако, во многих

случаях таможенная пошлина, неся сперва характер чисто фискальный, становится со

временем протекционистской, и четкого разделения между ними нет.

Протекционистская Относится к импортным пошлинам, поскольку с их помощью государство ограждает

местных производителей от нежелательной иностранной конкуренции; протекционистская

функция связана с защитой национальных товаропроизводителей.

Балансировочная

Относится

к

экспортным

пошлинам,

установленным

с

целью

предотвращения

нежелательного экспорта товаров, внутренние цены, на которые по тем или иным

причинам ниже мировых.

Ставки таможенных пошлин

Адвалорная

Устанавливаются в процентах к таможенной стоимости облагаемых товаров.

Специфическая

Устанавливаются в зависимости от физических характеристик в натуральном выражении

(количества, массы, объема и др.).

Комбинированная

Сочетающие адвалорные и специфические ставки таможенных пошлин.

32.

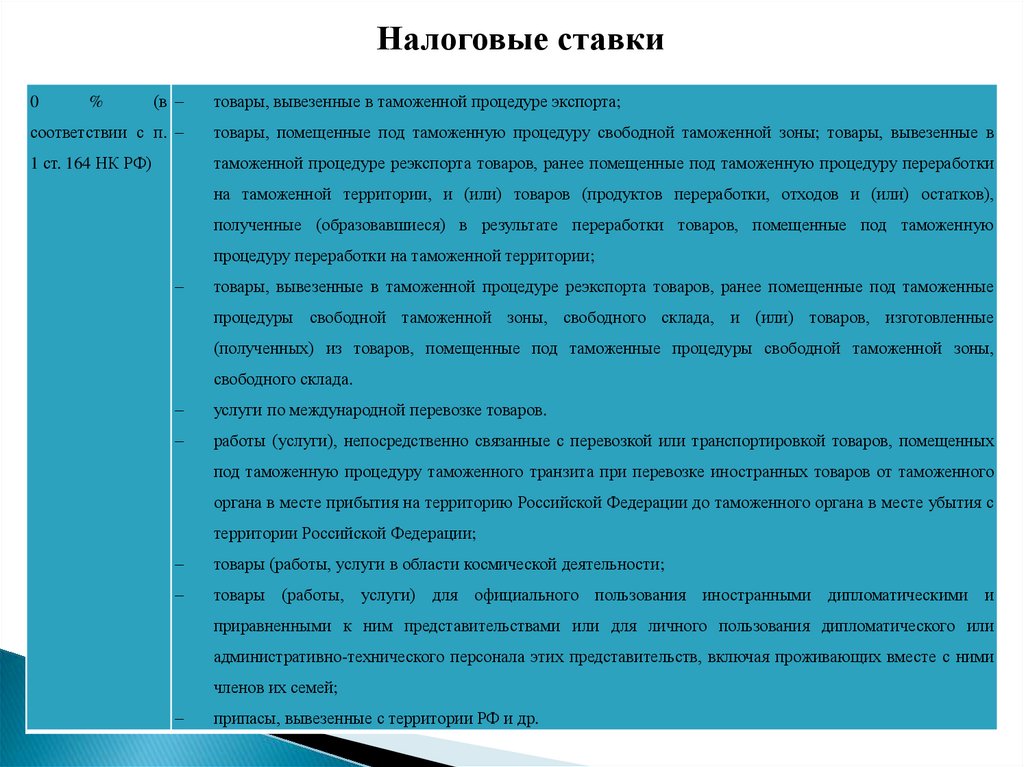

Налоговые ставки0

%

(в –

товары, вывезенные в таможенной процедуре экспорта;

соответствии с п. –

товары, помещенные под таможенную процедуру свободной таможенной зоны; товары, вывезенные в

1 ст. 164 НК РФ)

таможенной процедуре реэкспорта товаров, ранее помещенные под таможенную процедуру переработки

на таможенной территории, и (или) товаров (продуктов переработки, отходов и (или) остатков),

полученные (образовавшиеся) в результате переработки товаров, помещенные под таможенную

процедуру переработки на таможенной территории;

–

товары, вывезенные в таможенной процедуре реэкспорта товаров, ранее помещенные под таможенные

процедуры свободной таможенной зоны, свободного склада, и (или) товаров, изготовленные

(полученных) из товаров, помещенные под таможенные процедуры свободной таможенной зоны,

свободного склада.

–

услуги по международной перевозке товаров.

–

работы (услуги), непосредственно связанные с перевозкой или транспортировкой товаров, помещенных

под таможенную процедуру таможенного транзита при перевозке иностранных товаров от таможенного

органа в месте прибытия на территорию Российской Федерации до таможенного органа в месте убытия с

территории Российской Федерации;

–

товары (работы, услуги в области космической деятельности;

–

товары (работы,

услуги) для официального пользования иностранными дипломатическими и

приравненными к ним представительствами или для личного пользования дипломатического или

административно-технического персонала этих представительств, включая проживающих вместе с ними

членов их семей;

–

припасы, вывезенные с территории РФ и др.

33.

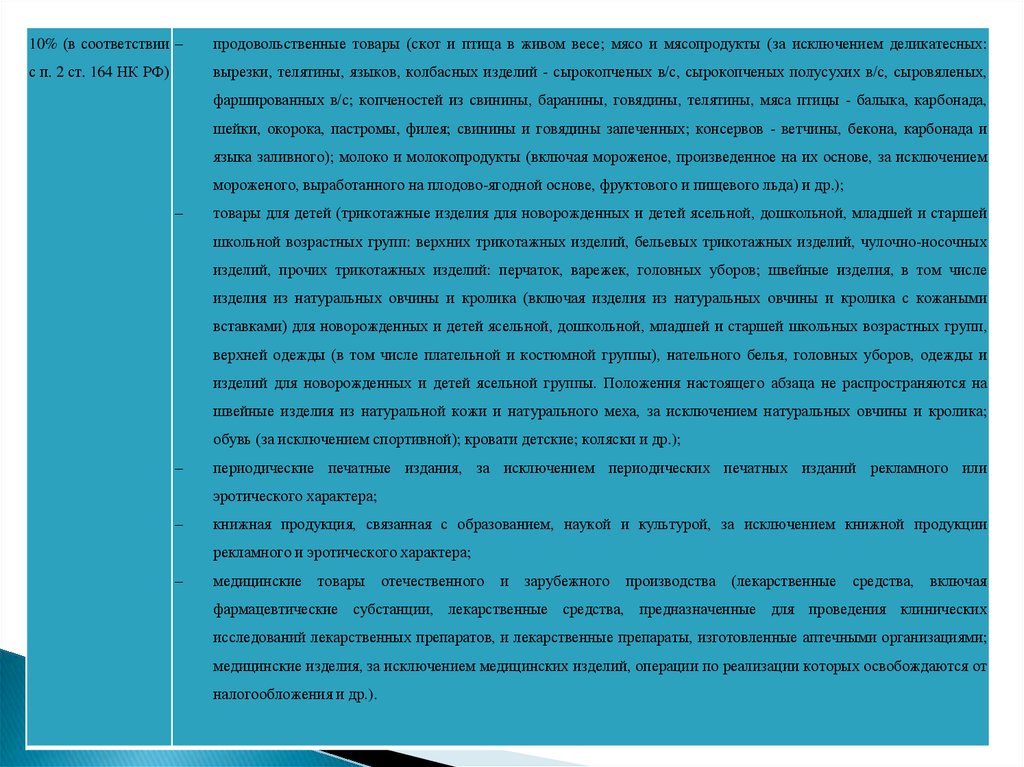

10% (в соответствии –продовольственные товары (скот и птица в живом весе; мясо и мясопродукты (за исключением деликатесных:

с п. 2 ст. 164 НК РФ)

вырезки, телятины, языков, колбасных изделий - сырокопченых в/с, сырокопченых полусухих в/с, сыровяленых,

фаршированных в/с; копченостей из свинины, баранины, говядины, телятины, мяса птицы - балыка, карбонада,

шейки, окорока, пастромы, филея; свинины и говядины запеченных; консервов - ветчины, бекона, карбонада и

языка заливного); молоко и молокопродукты (включая мороженое, произведенное на их основе, за исключением

мороженого, выработанного на плодово-ягодной основе, фруктового и пищевого льда) и др.);

–

товары для детей (трикотажные изделия для новорожденных и детей ясельной, дошкольной, младшей и старшей

школьной возрастных групп: верхних трикотажных изделий, бельевых трикотажных изделий, чулочно-носочных

изделий, прочих трикотажных изделий: перчаток, варежек, головных уборов; швейные изделия, в том числе

изделия из натуральных овчины и кролика (включая изделия из натуральных овчины и кролика с кожаными

вставками) для новорожденных и детей ясельной, дошкольной, младшей и старшей школьных возрастных групп,

верхней одежды (в том числе плательной и костюмной группы), нательного белья, головных уборов, одежды и

изделий для новорожденных и детей ясельной группы. Положения настоящего абзаца не распространяются на

швейные изделия из натуральной кожи и натурального меха, за исключением натуральных овчины и кролика;

обувь (за исключением спортивной); кровати детские; коляски и др.);

–

периодические печатные издания, за исключением периодических печатных изданий рекламного или

эротического характера;

–

книжная продукция, связанная с образованием, наукой и культурой, за исключением книжной продукции

рекламного и эротического характера;

–

медицинские товары отечественного

и зарубежного

производства (лекарственные средства,

включая

фармацевтические субстанции, лекарственные средства, предназначенные для проведения клинических

исследований лекарственных препаратов, и лекарственные препараты, изготовленные аптечными организациями;

медицинские изделия, за исключением медицинских изделий, операции по реализации которых освобождаются от

налогообложения и др.).

34.

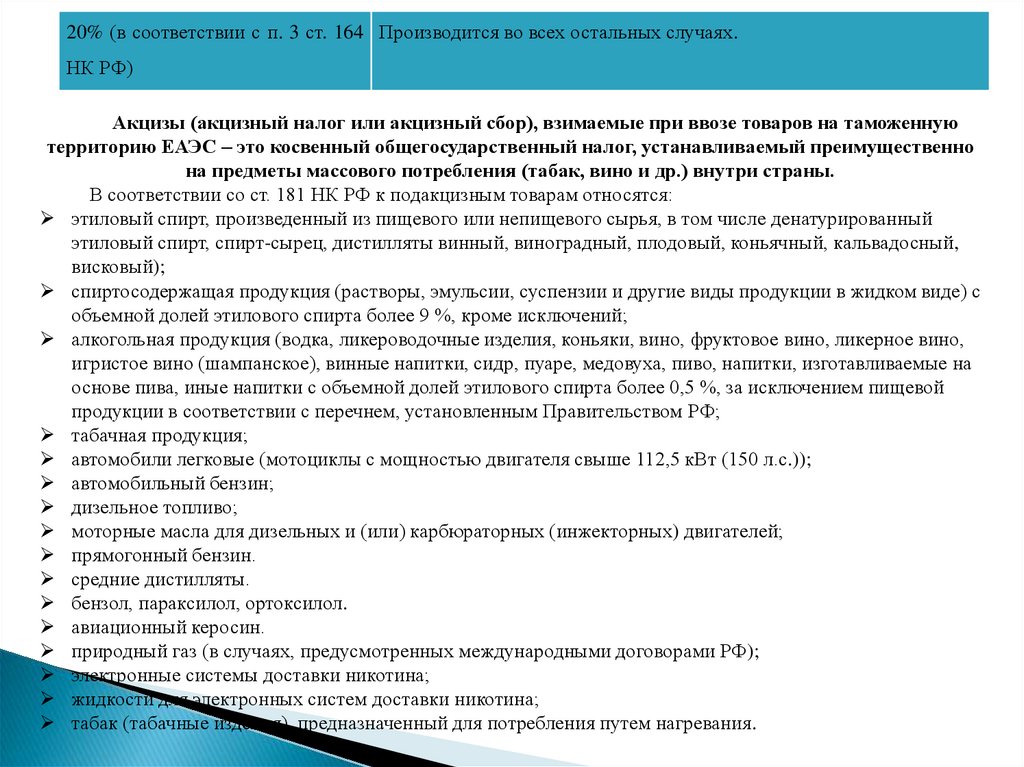

20% (в соответствии с п. 3 ст. 164 Производится во всех остальных случаях.НК РФ)

Акцизы (акцизный налог или акцизный сбор), взимаемые при ввозе товаров на таможенную

территорию ЕАЭС – это косвенный общегосударственный налог, устанавливаемый преимущественно

на предметы массового потребления (табак, вино и др.) внутри страны.

В соответствии со ст. 181 НК РФ к подакцизным товарам относятся:

этиловый спирт, произведенный из пищевого или непищевого сырья, в том числе денатурированный

этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный,

висковый);

спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с

объемной долей этилового спирта более 9 %, кроме исключений;

алкогольная продукция (водка, ликероводочные изделия, коньяки, вино, фруктовое вино, ликерное вино,

игристое вино (шампанское), винные напитки, сидр, пуаре, медовуха, пиво, напитки, изготавливаемые на

основе пива, иные напитки с объемной долей этилового спирта более 0,5 %, за исключением пищевой

продукции в соответствии с перечнем, установленным Правительством РФ;

табачная продукция;

автомобили легковые (мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.));

автомобильный бензин;

дизельное топливо;

моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

прямогонный бензин.

средние дистилляты.

бензол, параксилол, ортоксилол.

авиационный керосин.

природный газ (в случаях, предусмотренных международными договорами РФ);

электронные системы доставки никотина;

жидкости для электронных систем доставки никотина;

табак (табачные изделия), предназначенный для потребления путем нагревания.

35.

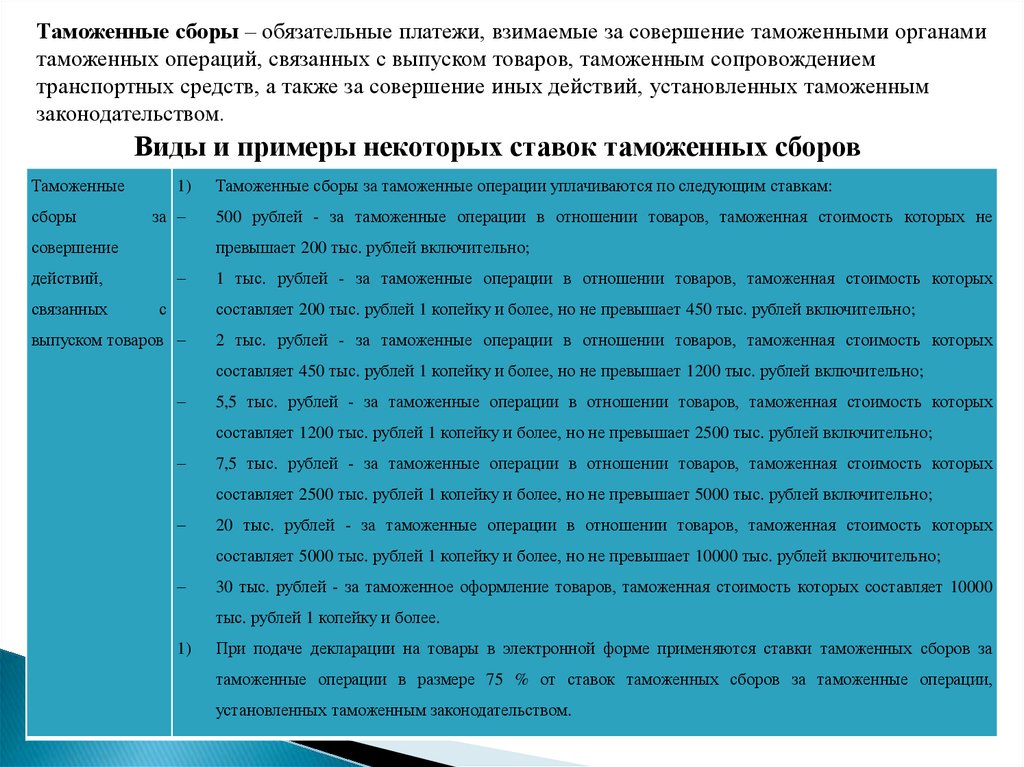

Таможенные сборы – обязательные платежи, взимаемые за совершение таможенными органамитаможенных операций, связанных с выпуском товаров, таможенным сопровождением

транспортных средств, а также за совершение иных действий, установленных таможенным

законодательством.

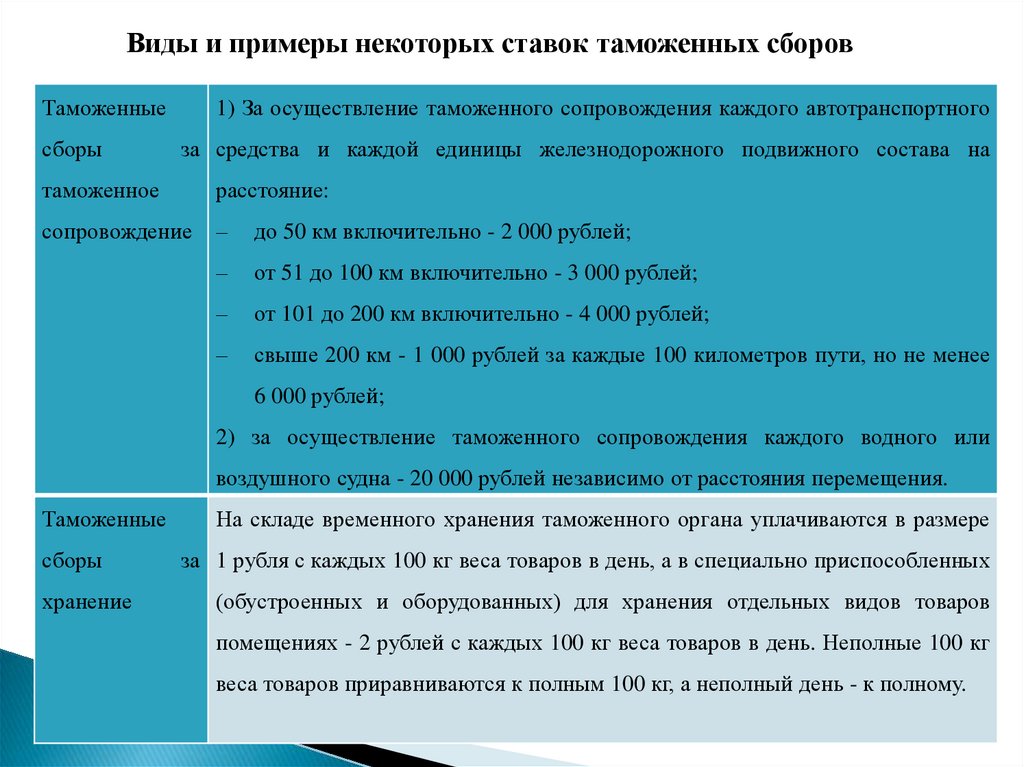

Виды и примеры некоторых ставок таможенных сборов

Таможенные

сборы

1)

за –

совершение

500 рублей - за таможенные операции в отношении товаров, таможенная стоимость которых не

превышает 200 тыс. рублей включительно;

действий,

связанных

Таможенные сборы за таможенные операции уплачиваются по следующим ставкам:

–

с

1 тыс. рублей - за таможенные операции в отношении товаров, таможенная стоимость которых

составляет 200 тыс. рублей 1 копейку и более, но не превышает 450 тыс. рублей включительно;

выпуском товаров –

2 тыс. рублей - за таможенные операции в отношении товаров, таможенная стоимость которых

составляет 450 тыс. рублей 1 копейку и более, но не превышает 1200 тыс. рублей включительно;

–

5,5 тыс. рублей - за таможенные операции в отношении товаров, таможенная стоимость которых

составляет 1200 тыс. рублей 1 копейку и более, но не превышает 2500 тыс. рублей включительно;

–

7,5 тыс. рублей - за таможенные операции в отношении товаров, таможенная стоимость которых

составляет 2500 тыс. рублей 1 копейку и более, но не превышает 5000 тыс. рублей включительно;

–

20 тыс. рублей - за таможенные операции в отношении товаров, таможенная стоимость которых

составляет 5000 тыс. рублей 1 копейку и более, но не превышает 10000 тыс. рублей включительно;

–

30 тыс. рублей - за таможенное оформление товаров, таможенная стоимость которых составляет 10000

тыс. рублей 1 копейку и более.

1)

При подаче декларации на товары в электронной форме применяются ставки таможенных сборов за

таможенные операции в размере 75 % от ставок таможенных сборов за таможенные операции,

установленных таможенным законодательством.

36.

Виды и примеры некоторых ставок таможенных сборовТаможенные

сборы

1) За осуществление таможенного сопровождения каждого автотранспортного

за средства и каждой единицы железнодорожного подвижного состава на

таможенное

расстояние:

сопровождение

–

до 50 км включительно - 2 000 рублей;

–

от 51 до 100 км включительно - 3 000 рублей;

–

от 101 до 200 км включительно - 4 000 рублей;

–

свыше 200 км - 1 000 рублей за каждые 100 километров пути, но не менее

6 000 рублей;

2) за осуществление таможенного сопровождения каждого водного или

воздушного судна - 20 000 рублей независимо от расстояния перемещения.

Таможенные

сборы

хранение

На складе временного хранения таможенного органа уплачиваются в размере

за 1 рубля с каждых 100 кг веса товаров в день, а в специально приспособленных

(обустроенных и оборудованных) для хранения отдельных видов товаров

помещениях - 2 рублей с каждых 100 кг веса товаров в день. Неполные 100 кг

веса товаров приравниваются к полным 100 кг, а неполный день - к полному.

37.

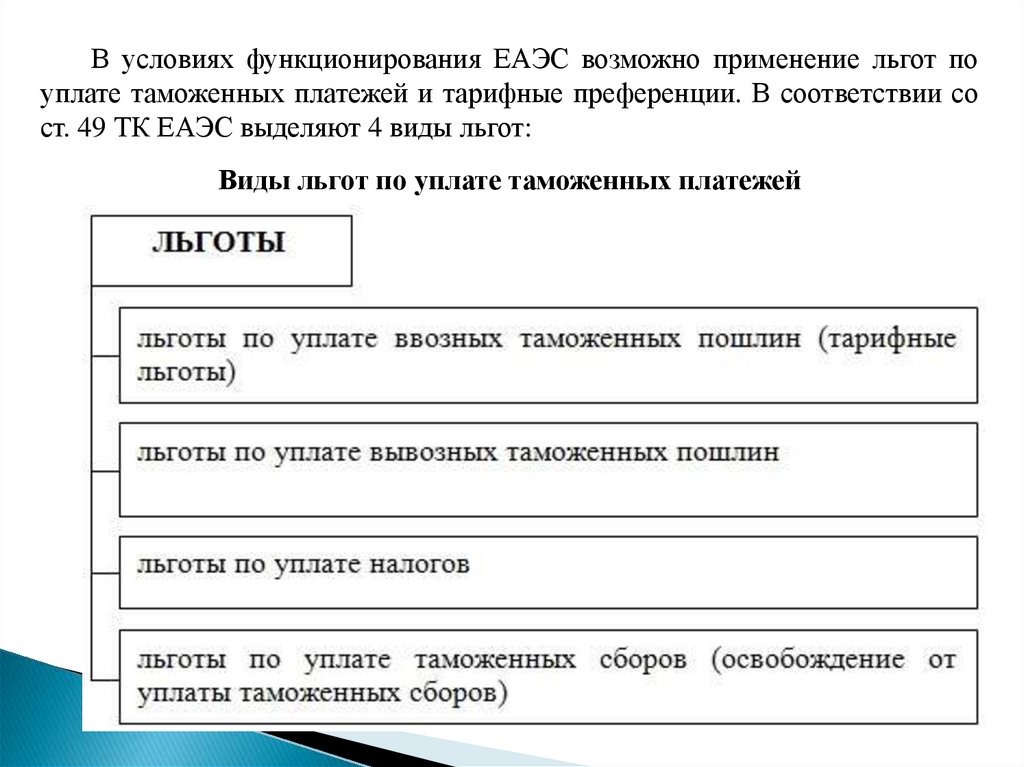

В условиях функционирования ЕАЭС возможно применение льгот поуплате таможенных платежей и тарифные преференции. В соответствии со

ст. 49 ТК ЕАЭС выделяют 4 виды льгот:

Виды льгот по уплате таможенных платежей

38.

Когда речь идет об уплате таможенных платежей,очень часто говорят об обеспечении уплаты

таможенных пошлин, налогов.

Обеспечение уплаты таможенных пошлин

означает, что выпуск товара с таможенного поста

осуществляется без фактической оплаты таможенных

платежей декларантом. Такая процедура возможна

только под определённые гарантии того, что все

задолженности будут погашены, но с некоторой

отсрочкой. В соответствии со ст.68 ТК ЕАЭС выделяют

4 способа обеспечения уплаты таможенных пошлин,

налогов:

39.

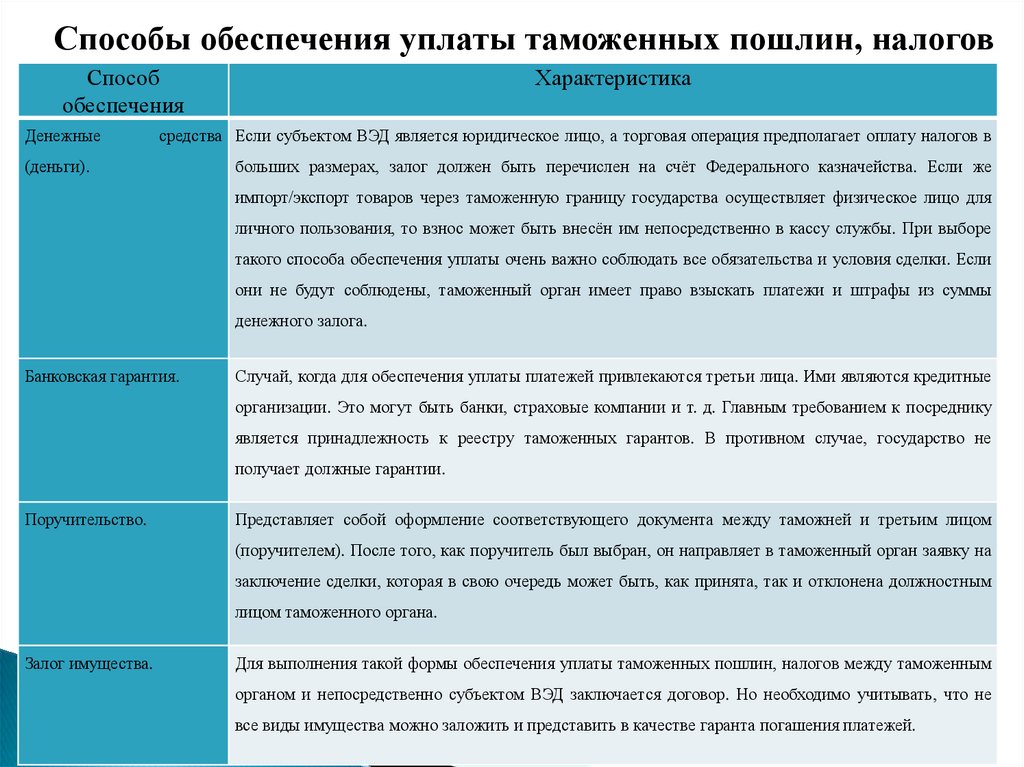

Способы обеспечения уплаты таможенных пошлин, налоговСпособ

обеспечения

Характеристика

Денежные

средства Если субъектом ВЭД является юридическое лицо, а торговая операция предполагает оплату налогов в

(деньги).

больших размерах, залог должен быть перечислен на счёт Федерального казначейства. Если же

импорт/экспорт товаров через таможенную границу государства осуществляет физическое лицо для

личного пользования, то взнос может быть внесён им непосредственно в кассу службы. При выборе

такого способа обеспечения уплаты очень важно соблюдать все обязательства и условия сделки. Если

они не будут соблюдены, таможенный орган имеет право взыскать платежи и штрафы из суммы

денежного залога.

Банковская гарантия.

Случай, когда для обеспечения уплаты платежей привлекаются третьи лица. Ими являются кредитные

организации. Это могут быть банки, страховые компании и т. д. Главным требованием к посреднику

является принадлежность к реестру таможенных гарантов. В противном случае, государство не

получает должные гарантии.

Поручительство.

Представляет собой оформление соответствующего документа между таможней и третьим лицом

(поручителем). После того, как поручитель был выбран, он направляет в таможенный орган заявку на

заключение сделки, которая в свою очередь может быть, как принята, так и отклонена должностным

лицом таможенного органа.

Залог имущества.

Для выполнения такой формы обеспечения уплаты таможенных пошлин, налогов между таможенным

органом и непосредственно субъектом ВЭД заключается договор. Но необходимо учитывать, что не

все виды имущества можно заложить и представить в качестве гаранта погашения платежей.

40.

Для защиты внутреннего рынка и отечественныхпроизводителей от импорта определенного товара используются

особые пошлины, которые в зависимости от цели применения

подразделяются на:

специальные защитные пошлины;

антидемпинговые пошлины;

компенсационные пошлины.

Применению вышеуказанных видов пошлин предшествует

расследование, проводимое в соответствии с законодательством

Евразийского

экономического

союза

по

инициативе

государственных органов управления. По итогам проведенного

расследования

правительства

государств-членов

ЕАЭС

устанавливают ставки соответствующих пошлин. Размер ставок

должен быть соотносим с величиной установленного

расследованием демпингового занижения цены, субсидий и

выявленного ущерба.

41.

Следуеттакже

отметить,

что

для

оперативного регулирования вывоза товаров

Правительством РФ могут устанавливаться

сезонные пошлины, срок действия которых

не может превышать 6 месяцев в году.

При этом ставки таможенных пошлин,

предусмотренные таможенным тарифом, не

применяются.

42.

СПАСИБО ЗАВНИМАНИЕ!