. Ее себестоимость")

Финансы

ФинансыПохожие презентации:

Задачи учета финансовых результатов. Структура и порядок формирования финансового результата. Виды прибыли

1. Задачи учета финансовых результатов. Структура и порядок формирования финансового результата. Виды прибыли

2.

Финансовый результат — этоэкономический итог хозяйственной жизни

организации, который выражается в виде

полученной прибыли или убытка.

Прибыль — это финансовый показатель,

который означает разницу между

доходами и расходами компании за

определённый период времени.

Убыток — это выраженные в денежной

форме потери, уменьшение материальных

и денежных ресурсов в результате

превышения расходов над доходами.

Нулевой результат (безубыточность) — это

состояние, когда доходы и расходы

уравновешены.

3. Прибыль в бухгалтерском учете

Виды прибылиФормула

Экономический смысл

Валовая прибыль

Выручка от продажи товаров,

работ, услуг — Себестоимость

Прибыль от обычных видов

деятельности до вычета

коммерческих и управленческих

расходов

Прибыль от продаж (операционная) Валовая прибыль — Коммерческие Прибыль от обычных видов

расходы — Управленческие

деятельности, «очищенная»

расходы

от коммерческих и управленческих

расходов

Прибыль до налогообложения

(бухгалтерская)

Прибыль от продаж + Прочие

доходы — Прочие расходы

Прибыль от всей деятельности,

включая обычную и прочую,

до вычета НП*

Чистая прибыль

Прибыль до налогообложения —

НП* и связанные с ним расходы +

Доходы по Налогу на прибыль

Прибыль от всей деятельности

после вычета всех расходов

и налогов

4. Прибыль в управленческом учете

В этом виде учета дополнительно к уже упомянутым определяют еще два вида прибыли: маржинальную (МП) иEBITDA.

МП = Выручка — Переменные затраты

Маржинальную прибыль используют для анализа безубыточности. Чтобы ее рассчитать, нужно вести детальный учет

расходов, подразделяя их на постоянные и переменные.

EBITDA = Чистая прибыль + Проценты + Налоги + Амортизация

Показатель EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) дает представление, сколько денег

предприятие зарабатывает от основной деятельности, без учета влияния структуры капитала, налогового режима и

политики амортизации основных средств.

5. Счета для учета прибыли и убытка

На счете 90 отражают доходы (п. 5 ПБУ 9/99) и расходы (п. 5 ПБУ 10/99) по обычным видамдеятельности.

К счету 90 открывают субсчета:

90.1 — для отражения выручки;

90.2 — для себестоимости;

90.3 — НДС;

90.4 — акцизы (если компания их платит);

90.9 — для отражения прибыли (убытка) от продаж.

Счет 91 используют для отражения доходов (п. 7 ПБУ 9/99) и расходов (п. 11 ПБУ 10/99) по прочей

деятельности, то есть ее видам, не относящимся к обычной.

К счету открывают субсчета 91.1 — для прочих доходов,

91.2 — для прочих расходов,

91.9 — для сальдо.

Записи по ним ведут в течение года накопительно без закрытия субсчетов.

6. Финансовый результат за год

На 31 декабря подводятся итоги года: внутренними записями закрывают всесубсчета к счетам 90 и 91. Вот какие проводки нужно сделать:

Дебет

Кредит

Операция

90.1

90.9

Закрыли субсчет 90.1

90.9

90.2, 90.3, 90.4

Закрыли субсчета 90.2, 90.3, 90.4

91.1

91.9

Закрыли субсчет 91.1

91.9

91.2

Закрыли субсчет 91.2

7. Пример определения финансового результата

ПоказательСумма, руб.

Счет учета

(начальное

сальдо)

Выручка с начала года по обычной деятельности

26 400 000

По кредиту 90.1

Себестоимость проданной продукции с начала года

13 200 000

По дебету 90.2

НДС с выручки

4 400 000

По дебету 90.3

Расходы по прочим операциям с начала года

100 000

По дебету 91.2

Прибыль по данным бухучета на начало декабря

8 700 000

По кредиту 99

8. В декабре компания реализовала продукцию на сумму 2 400 000 рублей (в том числе НДС — 400 000 рублей). Ее себестоимость

составила 1 200 000 рублей.В этом же месяце проведена инвентаризация на складе, в ходе которой выявлены излишки материалов на

сумму 30 000 рублей.

А еще было начислено 50 000 рублей в качестве процентов за пользование полученным займом.

Сделаем бухгалтерские записи по операциям за декабрь:

Дебет

Кредит

Сумма, руб.

Операция

62

90.1

2 400 000

Отразили выручку по обычной

деятельности

90.3

68.НДС

400 000

Начислили НДС

90.2

43

1 200 000

Списали себестоимость продукции

10

91.1

30 000

Оприходовали излишки запасов,

выявленных при инвентаризации

91.2

67

50 000

Начислили проценты по долгосрочному

займу

9.

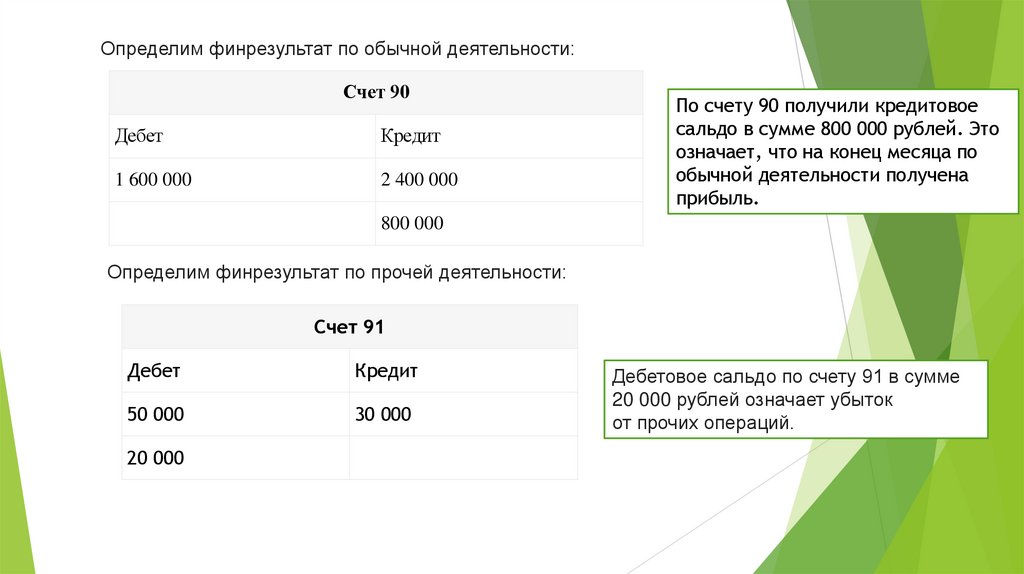

Определим финрезультат по обычной деятельности:Счет 90

Дебет

Кредит

1 600 000

2 400 000

По счету 90 получили кредитовое

сальдо в сумме 800 000 рублей. Это

означает, что на конец месяца по

обычной деятельности получена

прибыль.

800 000

Определим финрезультат по прочей деятельности:

Счет 91

Дебет

Кредит

50 000

30 000

20 000

Дебетовое сальдо по счету 91 в сумме

20 000 рублей означает убыток

от прочих операций.

10.

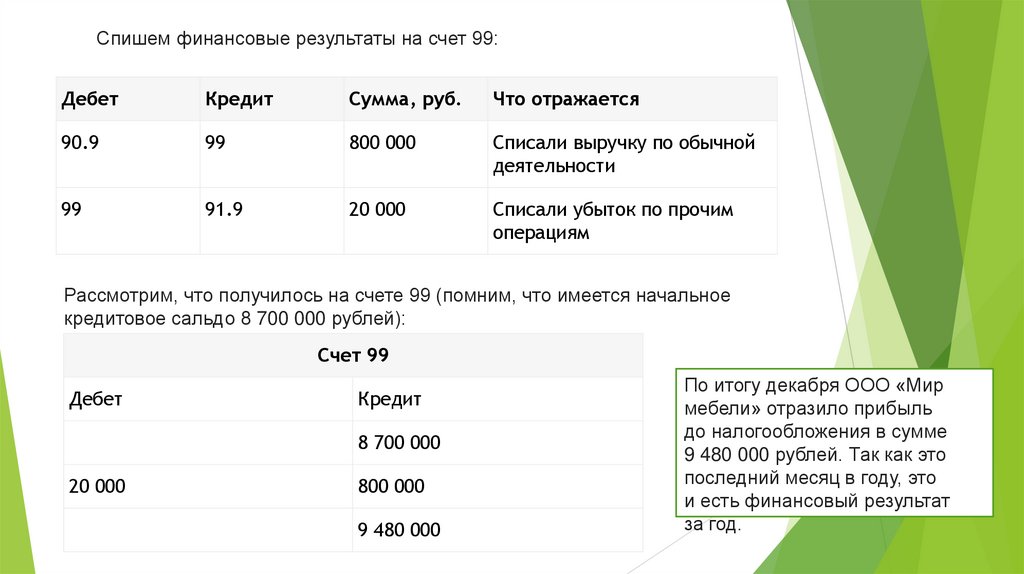

Спишем финансовые результаты на счет 99:Дебет

Кредит

Сумма, руб.

Что отражается

90.9

99

800 000

Списали выручку по обычной

деятельности

99

91.9

20 000

Списали убыток по прочим

операциям

Рассмотрим, что получилось на счете 99 (помним, что имеется начальное

кредитовое сальдо 8 700 000 рублей):

Счет 99

Дебет

Кредит

8 700 000

20 000

800 000

9 480 000

По итогу декабря ООО «Мир

мебели» отразило прибыль

до налогообложения в сумме

9 480 000 рублей. Так как это

последний месяц в году, это

и есть финансовый результат

за год.