Финансы

ФинансыПохожие презентации:

учреждений")

учете и отчетности, бюджетной классификации с 1 января 2021 года")

Вектор централизации учетных технологий (периметры для типов бюджетов и типов учреждений)

1. Организация и функционирование бухгалтерского учета в бюджетной сфере Вектор централизации учетных технологий (периметры для

типов бюджетов и типов учреждений)● начальник Отдела централизованной

отчетности Управления

централизованной бухгалтерии

Федерального казначейства

vk.com /finuniversity_online

https://dofa.ru/

● старший преподаватель кафедры

«Финансовый контроль и казначейское

дело»

Евгений Спивак

1

2.

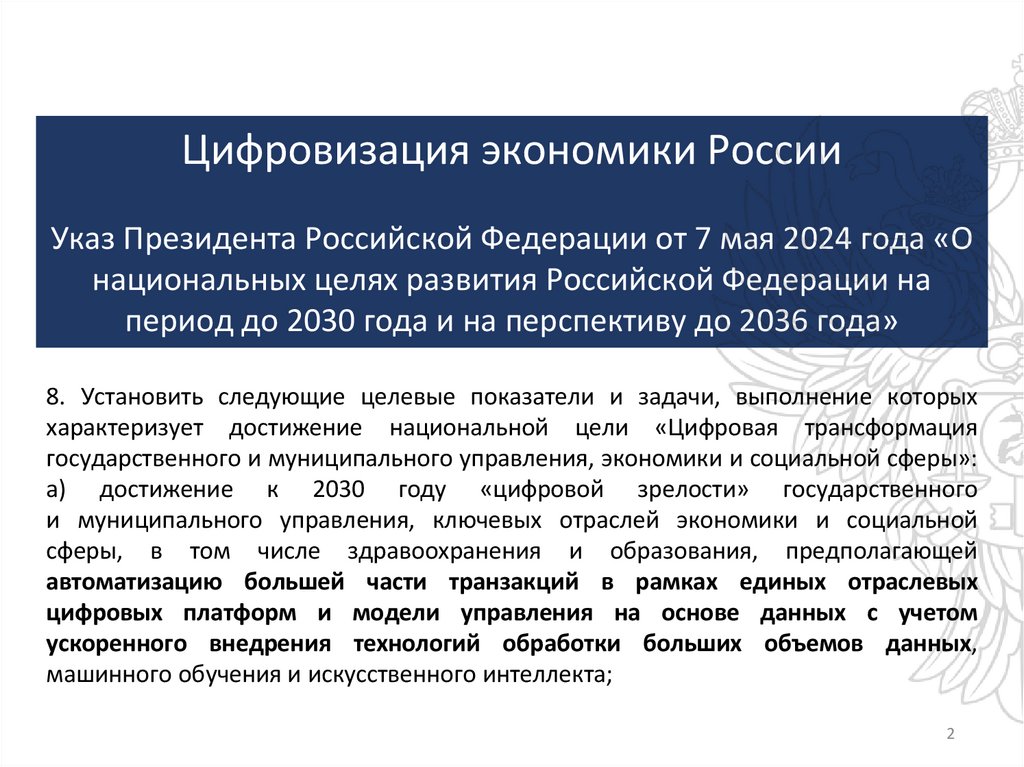

Цифровизация экономики РоссииУказ Президента Российской Федерации от 7 мая 2024 года «О

национальных целях развития Российской Федерации на

период до 2030 года и на перспективу до 2036 года»

8. Установить следующие целевые показатели и задачи, выполнение которых

характеризует достижение национальной цели «Цифровая трансформация

государственного и муниципального управления, экономики и социальной сферы»:

а) достижение к 2030 году «цифровой зрелости» государственного

и муниципального управления, ключевых отраслей экономики и социальной

сферы, в том числе здравоохранения и образования, предполагающей

автоматизацию большей части транзакций в рамках единых отраслевых

цифровых платформ и модели управления на основе данных с учетом

ускоренного внедрения технологий обработки больших объемов данных,

машинного обучения и искусственного интеллекта;

2

3.

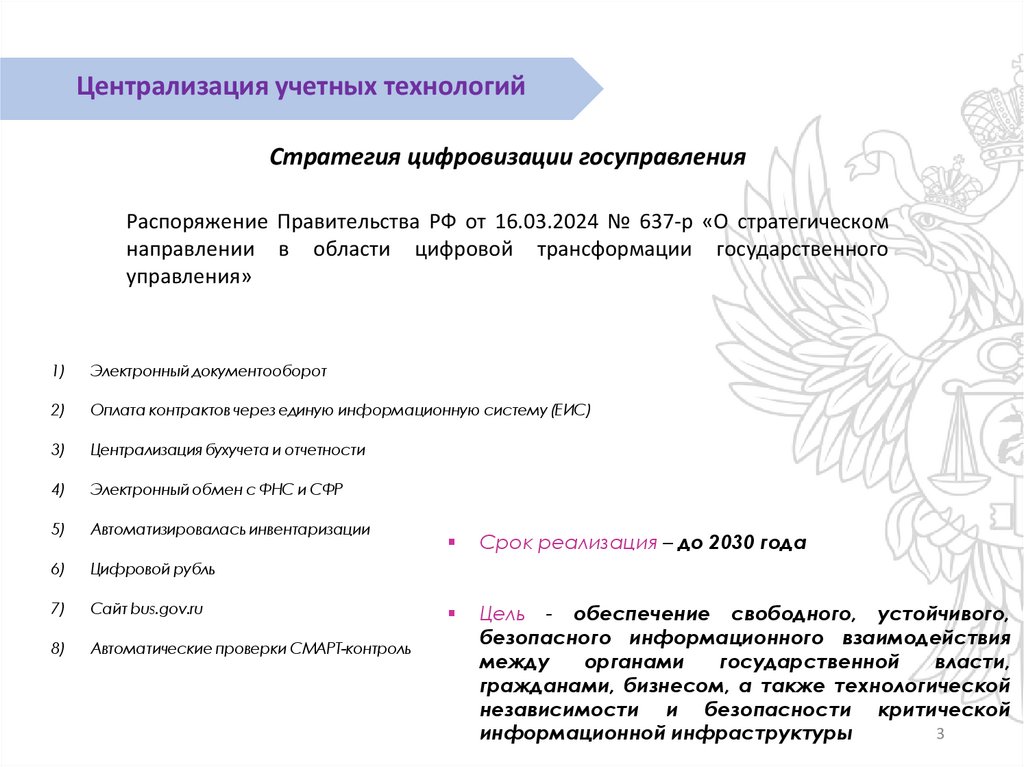

Централизация учетных технологийСтратегия цифровизации госуправления

Распоряжение Правительства РФ от 16.03.2024 № 637-р «О стратегическом

направлении в области цифровой трансформации государственного

управления»

1)

Электронный документооборот

2)

Оплата контрактов через единую информационную систему (ЕИС)

3)

Централизация бухучета и отчетности

4)

Электронный обмен с ФНС и СФР

5)

Автоматизировалась инвентаризации

6)

Цифровой рубль

7)

Сайт bus.gov.ru

8)

Автоматические проверки СМАРТ-контроль

Срок реализация – до 2030 года

Цель - обеспечение свободного, устойчивого,

безопасного информационного взаимодействия

между

органами

государственной

власти,

гражданами, бизнесом, а также технологической

независимости и безопасности критической

3

информационной инфраструктуры

4.

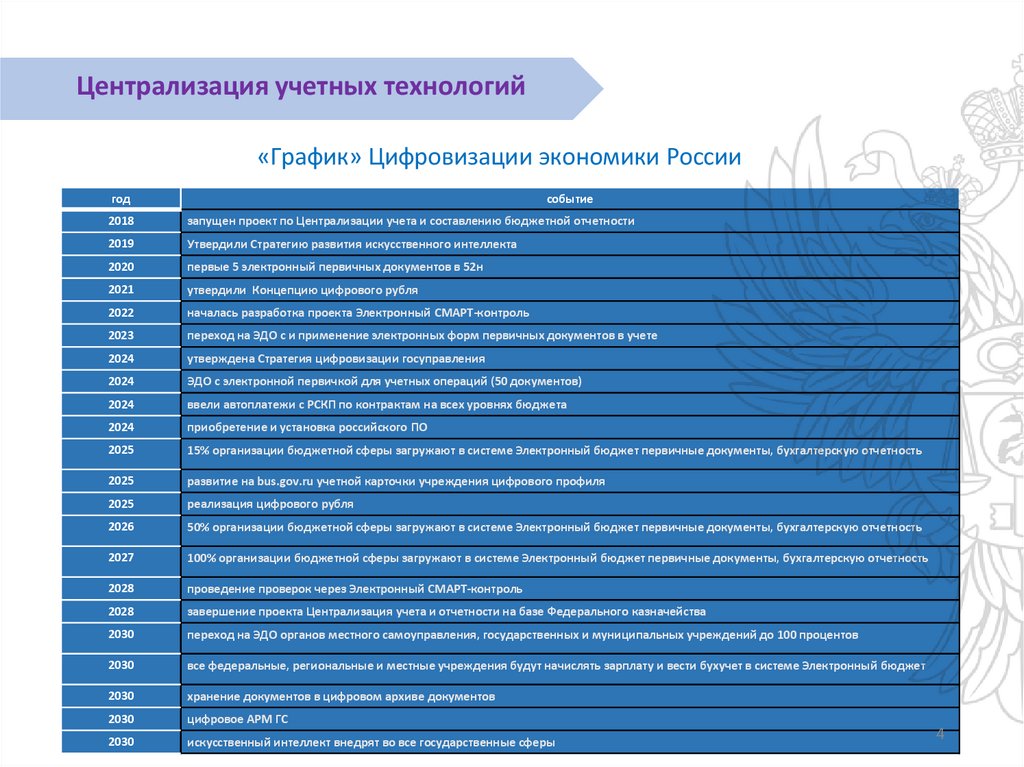

Централизация учетных технологий«График» Цифровизации экономики России

год

событие

2018

запущен проект по Централизации учета и составлению бюджетной отчетности

2019

Утвердили Стратегию развития искусственного интеллекта

2020

первые 5 электронный первичных документов в 52н

2021

утвердили Концепцию цифрового рубля

2022

началась разработка проекта Электронный СМАРТ-контроль

2023

переход на ЭДО с и применение электронных форм первичных документов в учете

2024

утверждена Стратегия цифровизации госуправления

2024

ЭДО с электронной первичкой для учетных операций (50 документов)

2024

ввели автоплатежи с РСКП по контрактам на всех уровнях бюджета

2024

приобретение и установка российского ПО

2025

15% организации бюджетной сферы загружают в системе Электронный бюджет первичные документы, бухгалтерскую отчетность

2025

развитие на bus.gov.ru учетной карточки учреждения цифрового профиля

2025

реализация цифрового рубля

2026

50% организации бюджетной сферы загружают в системе Электронный бюджет первичные документы, бухгалтерскую отчетность

2027

100% организации бюджетной сферы загружают в системе Электронный бюджет первичные документы, бухгалтерскую отчетность

2028

проведение проверок через Электронный СМАРТ-контроль

2028

завершение проекта Централизация учета и отчетности на базе Федерального казначейства

2030

переход на ЭДО органов местного самоуправления, государственных и муниципальных учреждений до 100 процентов

2030

все федеральные, региональные и местные учреждения будут начислять зарплату и вести бухучет в системе Электронный бюджет

2030

хранение документов в цифровом архиве документов

2030

цифровое АРМ ГС

2030

искусственный интеллект внедрят во все государственные сферы

4

5.

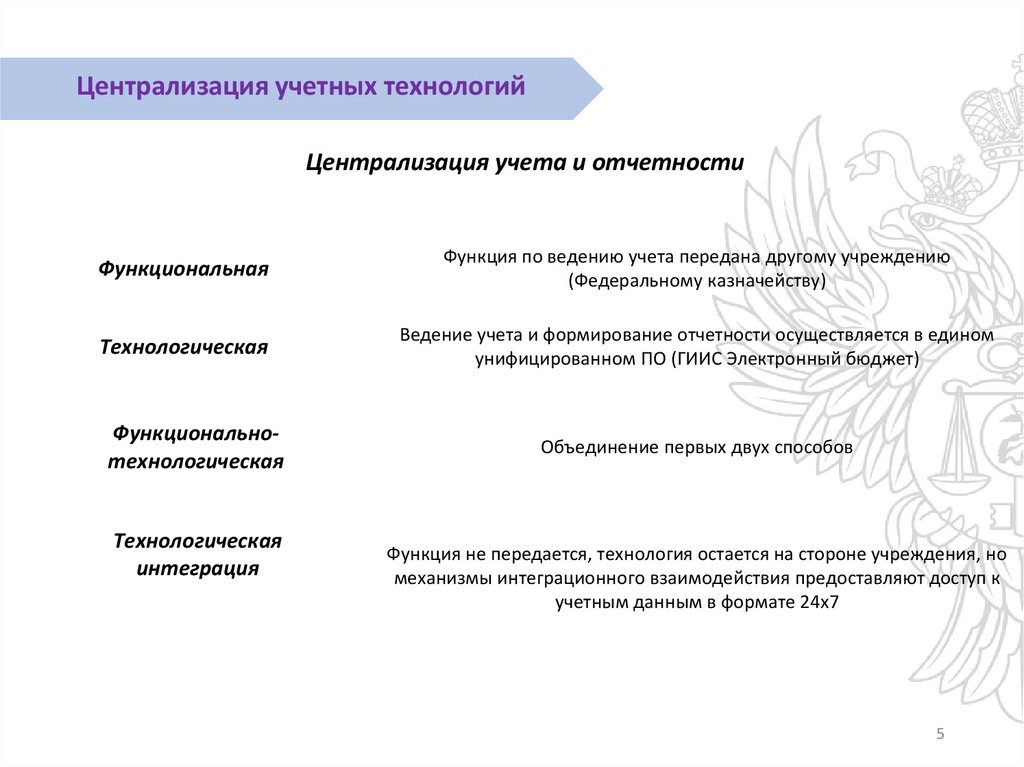

Централизация учетных технологийЦентрализация учета и отчетности

Функциональная

Функция по ведению учета передана другому учреждению

(Федеральному казначейству)

Технологическая

Ведение учета и формирование отчетности осуществляется в едином

унифицированном ПО (ГИИС Электронный бюджет)

Функциональнотехнологическая

Объединение первых двух способов

Технологическая

интеграция

Функция не передается, технология остается на стороне учреждения, но

механизмы интеграционного взаимодействия предоставляют доступ к

учетным данным в формате 24x7

5

6.

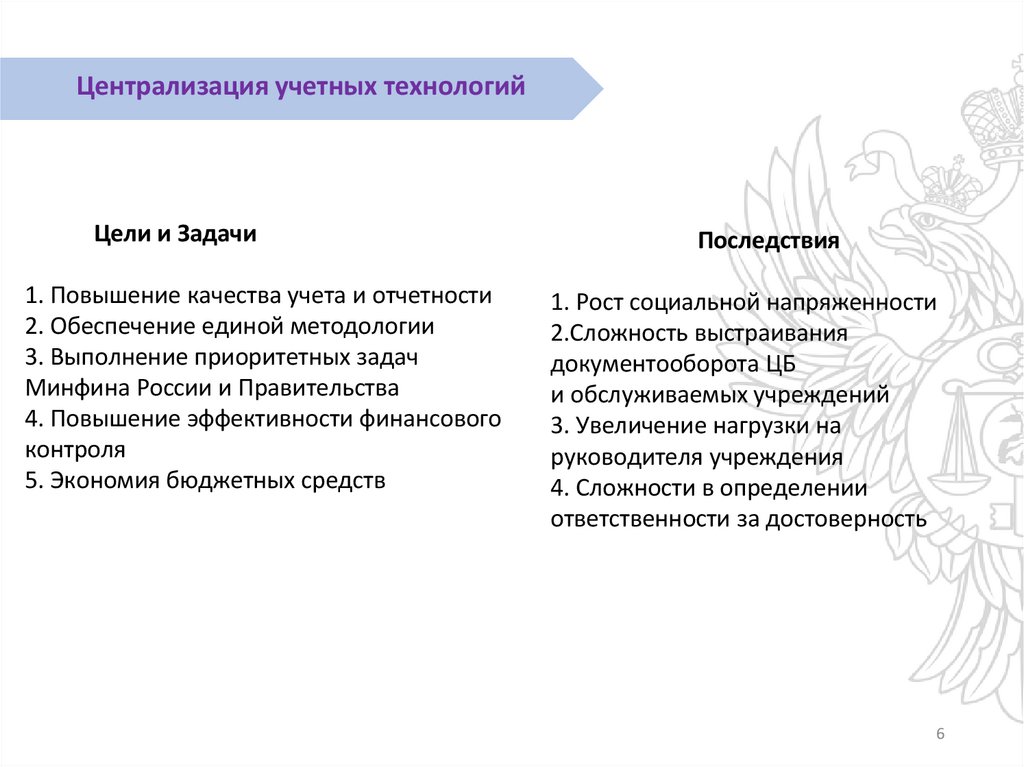

Централизация учетных технологийЦели и Задачи

1. Повышение качества учета и отчетности

2. Обеспечение единой методологии

3. Выполнение приоритетных задач

Минфина России и Правительства

4. Повышение эффективности финансового

контроля

5. Экономия бюджетных средств

Последствия

1. Рост социальной напряженности

2.Сложность выстраивания

документооборота ЦБ

и обслуживаемых учреждений

3. Увеличение нагрузки на

руководителя учреждения

4. Сложности в определении

ответственности за достоверность

6

7.

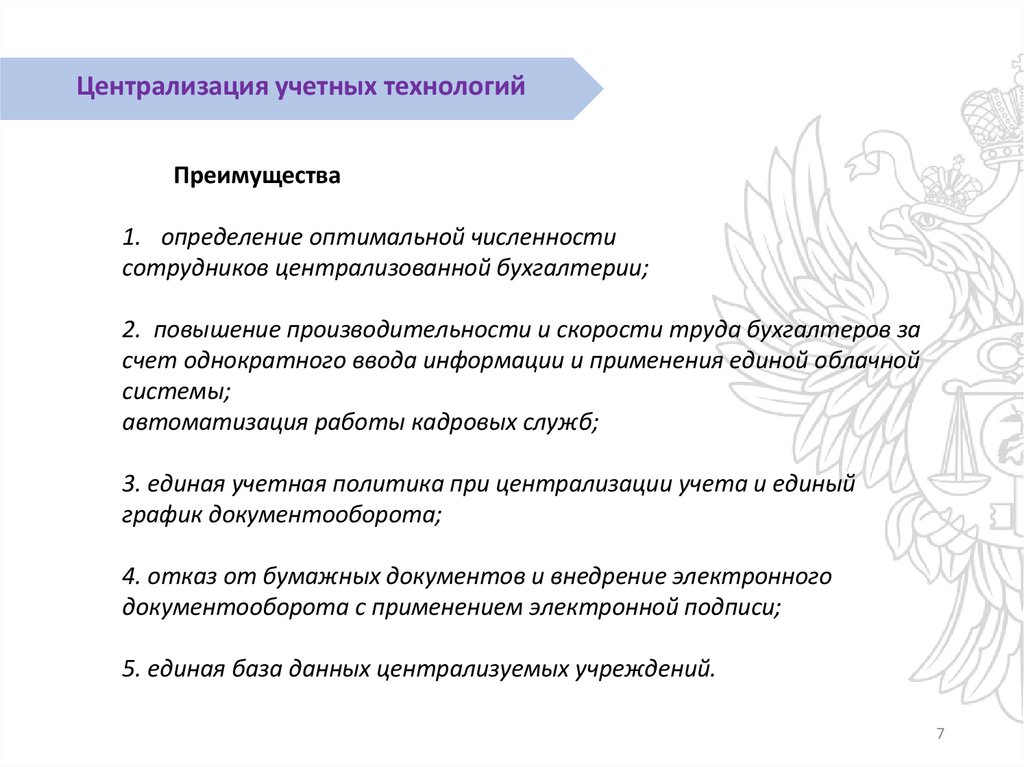

Централизация учетных технологийПреимущества

1. определение оптимальной численности

сотрудников централизованной бухгалтерии;

2. повышение производительности и скорости труда бухгалтеров за

счет однократного ввода информации и применения единой облачной

системы;

автоматизация работы кадровых служб;

3. единая учетная политика при централизации учета и единый

график документооборота;

4. отказ от бумажных документов и внедрение электронного

документооборота с применением электронной подписи;

5. единая база данных централизуемых учреждений.

7

8.

Централизация учетных технологий«Бюджетный кодекс Российской

Федерации»

от 31.07.1998 № 145-ФЗ

ст. 161 п. 10.1

ст. 264.1 п. 6

Единая учетная

политика

Решение высшего

исполнительного органа

государственной власти о

передаче полномочий по

ведению бюджетного учета

8

9.

Централизация учетных технологий9

10.

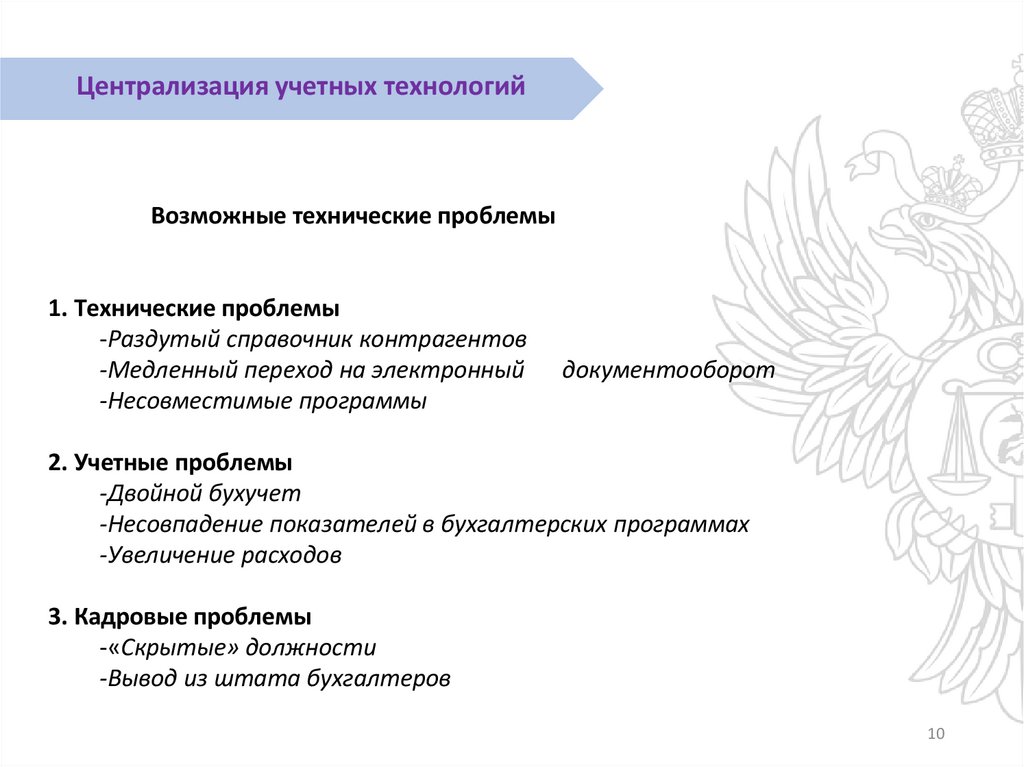

Централизация учетных технологийВозможные технические проблемы

1. Технические проблемы

-Раздутый справочник контрагентов

-Медленный переход на электронный

-Несовместимые программы

документооборот

2. Учетные проблемы

-Двойной бухучет

-Несовпадение показателей в бухгалтерских программах

-Увеличение расходов

3. Кадровые проблемы

-«Скрытые» должности

-Вывод из штата бухгалтеров

10

11.

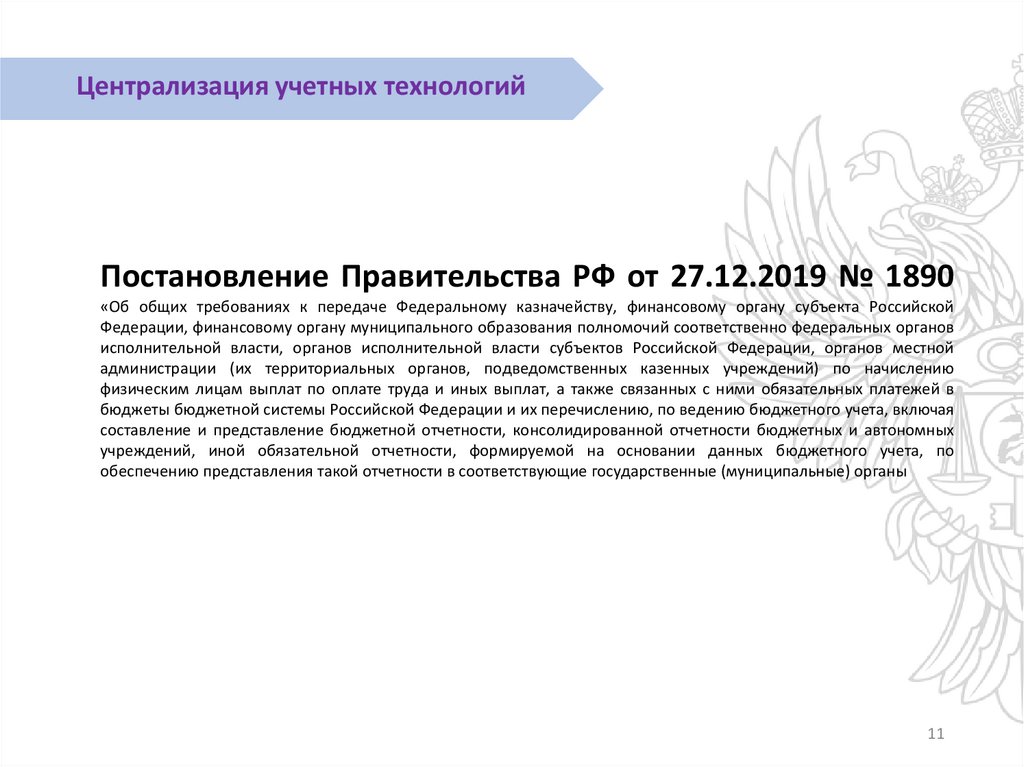

Централизация учетных технологийПостановление Правительства РФ от 27.12.2019 № 1890

«Об общих требованиях к передаче Федеральному казначейству, финансовому органу субъекта Российской

Федерации, финансовому органу муниципального образования полномочий соответственно федеральных органов

исполнительной власти, органов исполнительной власти субъектов Российской Федерации, органов местной

администрации (их территориальных органов, подведомственных казенных учреждений) по начислению

физическим лицам выплат по оплате труда и иных выплат, а также связанных с ними обязательных платежей в

бюджеты бюджетной системы Российской Федерации и их перечислению, по ведению бюджетного учета, включая

составление и представление бюджетной отчетности, консолидированной отчетности бюджетных и автономных

учреждений, иной обязательной отчетности, формируемой на основании данных бюджетного учета, по

обеспечению представления такой отчетности в соответствующие государственные (муниципальные) органы

11

12.

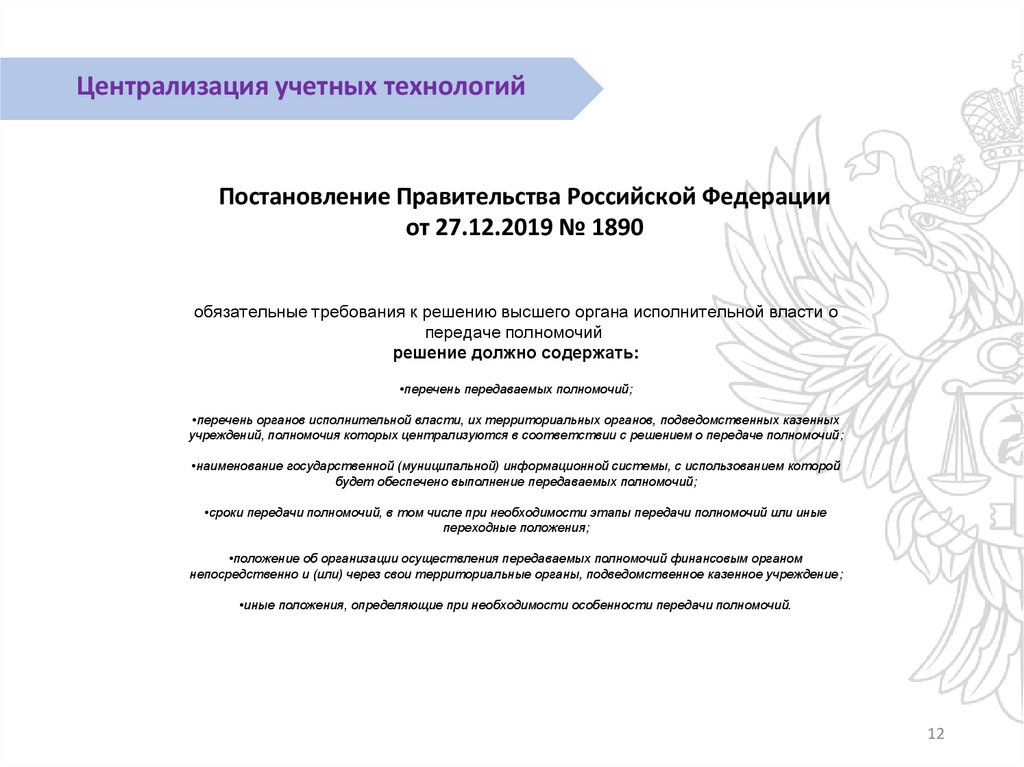

Централизация учетных технологийПостановление Правительства Российской Федерации

от 27.12.2019 № 1890

обязательные требования к решению высшего органа исполнительной власти о

передаче полномочий

решение должно содержать:

•перечень передаваемых полномочий;

•перечень органов исполнительной власти, их территориальных органов, подведомственных казенных

учреждений, полномочия которых централизуются в соответствии с решением о передаче полномочий;

•наименование государственной (муниципальной) информационной системы, с использованием которой

будет обеспечено выполнение передаваемых полномочий;

•сроки передачи полномочий, в том числе при необходимости этапы передачи полномочий или иные

переходные положения;

•положение об организации осуществления передаваемых полномочий финансовым органом

непосредственно и (или) через свои территориальные органы, подведомственное казенное учреждение;

•иные положения, определяющие при необходимости особенности передачи полномочий.

12

13.

Централизация учетных технологийПолномочия ФОИВ

формирование проекта бюджета на очередной год и

плановый период, составление расчетов и обоснований

бюджетных ассигнований

администрирование доходов

составление, утверждение и ведение бюджетной росписи

расходов

доведение бюджетных ассигнований и лимитов

бюджетных обязательств до подведомственных

получателей бюджетных средств

Полномочия централизованной бухгалтерии

учет финансовых и нефинансовых активов

учет по администрируемым доходам

учет расчетов по заработной плате и налогам

учет гарантий, кредитов, долговых обязательств

внесение изменений в бюджетную роспись

учет расчетов с поставщиками и подрядчиками по

принятым обязательствам

определение порядка составления, утверждения и

ведения бюджетной сметы расходов

учет санкционирования расходов

составление, утверждение и ведение бюджетной сметы

расходов

формирование перечня подведомственных

государственных учреждений

формирование бухгалтерской и налоговой отчетности

составление единой учетной политики

обеспечение адресносфти и целевого характера

использования бюджетных средств

осуществление взаимодействия с органами статистики,

налоговой службой и ФСС

обеспечение соблюдения порядка предоставления

межбюджетных трансфертов, субсидий, субвенций,

имеющих целевое значение

формирование единого графика документооборота

формирование и утверждение государственных заданий

составление, утверждение и ведение бюджетной

сметы расходов централизованной бухгалтерии

осуществление внутреннего контроля

осуществление внутреннего контроля

13

14.

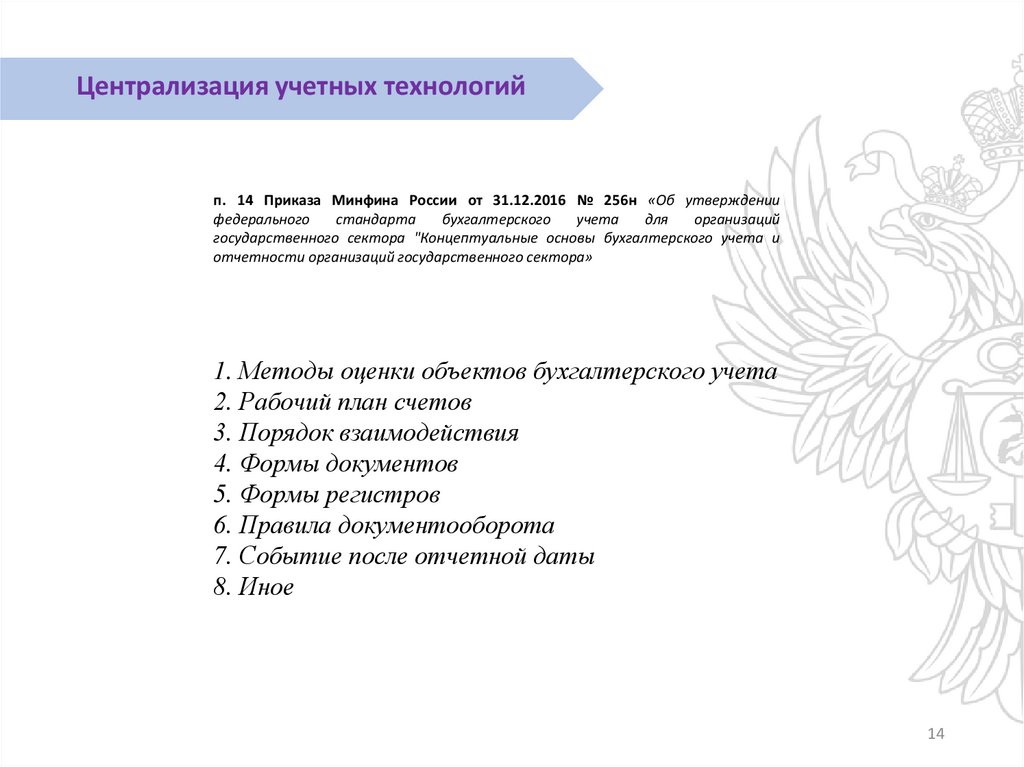

Централизация учетных технологийп. 14 Приказа Минфина России от 31.12.2016 № 256н «Об утверждении

федерального

стандарта

бухгалтерского

учета

для

организаций

государственного сектора "Концептуальные основы бухгалтерского учета и

отчетности организаций государственного сектора»

1. Методы оценки объектов бухгалтерского учета

2. Рабочий план счетов

3. Порядок взаимодействия

4. Формы документов

5. Формы регистров

6. Правила документооборота

7. Событие после отчетной даты

8. Иное

14

15.

Централизация учетных технологийЦентрализация учета и отчетности федеральных органов исполнительной

власти в Федеральном казначействе

Постановление Правительства РФ от 15.02.2020 № 153 «О передаче Федеральному

казначейству полномочий отдельных федеральных органов исполнительной власти, их

территориальных органов и подведомственных им казенных учреждений».

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

Минфин России

26.

Казначейство России

Росалкогольрегулирование

Минэкономразвития России

Росимущество

Роструд

Минпромторг России

Росстандарт

Минобрнауки России

Минпросвещения России

Минвостокразвития России

Минстрой России

Минцифры России

Росаккредитация

Ростехнадзор

Росстат

Минтруд России

Минкультуры России

ФНС России

Минприроды России

Росводресурсы

Рослесхоз

Роснедра

Минспорт России

Росмолодежь

ФАДН России

27.

Роспатент

Ространснадзор

Росавиация

Россельхознадзор

Рособрнадзор

Росздравнадзор

ФТС России

Росреестр

Минздрав России

ФМБА России

Минсельхоз России

Росрыболовство

Минтранс России

Росавтодор

Росжелдор

Росморречфлот

Минэнерго России

ФАС России

Роспотребнадзор

Федеральная

пробирная палата

Роскомнадзор

Росприроднадзор

Росгидромет

28.

29.

30.

31.

32.

33.

34.

35.

36.

37.

38.

39.

40.

41.

42.

43.

44.

45.

46.

47.

48.

49.

15

16.

Централизация учетных технологийОрганизационная модель централизации учета в Федеральном казначействе

Взаимодействие с субъектами централизованного учета

16

17.

Централизация учетных технологийПриказ Казначейства России от 09.07.2024 № 5н "Об утверждении Методов оценки объектов

бухгалтерского учета, порядка признания (постановки на учет) и прекращения признания (выбытия из

учета) объектов бухгалтерского учета, иных способов ведения бухгалтерского учета при

централизации учета и Порядка признания в бухгалтерском учете и раскрытия в бухгалтерской

(финансовой) отчетности событий после отчетной даты при централизации учета"

Приказ Казначейства России от 04.06.2024 № 4н "Об утверждении Графика документооборота при

централизации учета"

Приказ Казначейства России от 07.05.2024 № 2н "Об утверждении Рабочего плана счетов

централизованного бухгалтерского учета и Правил формирования номера счета бухгалтерского учета, а

также порядка внесения изменений в Рабочий план счетов централизованного бухгалтерского учета в

рамках единой учетной политики при централизации учета"

17

18.

Централизация учетных технологийФедеральное казначейство

График

Формирование и представление отчетности

За 10 дней до

Срок

За 2 дня до

Формирование отчетности

Информация для ф. 0503160

Утверждение,

подписание,

отработка замечаний

Сформирована и

направлена

на подписание

Представлена ГРБС

18

19.

Централизация учетных технологийФедеральное казначейство

График

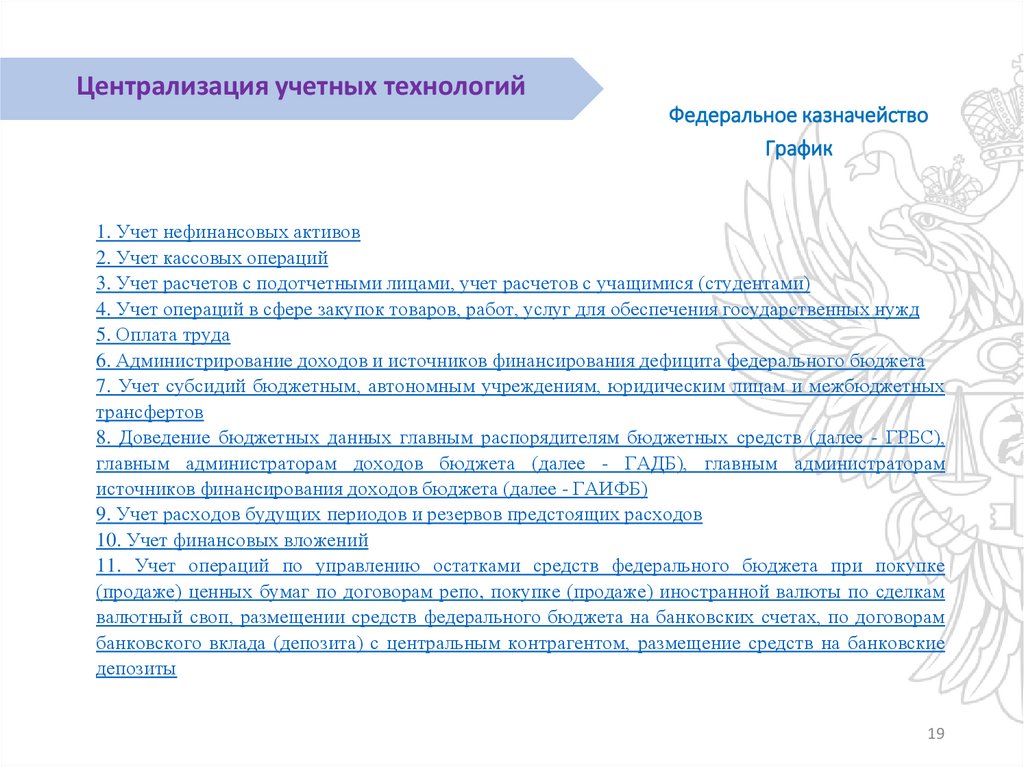

1. Учет нефинансовых активов

2. Учет кассовых операций

3. Учет расчетов с подотчетными лицами, учет расчетов с учащимися (студентами)

4. Учет операций в сфере закупок товаров, работ, услуг для обеспечения государственных нужд

5. Оплата труда

6. Администрирование доходов и источников финансирования дефицита федерального бюджета

7. Учет субсидий бюджетным, автономным учреждениям, юридическим лицам и межбюджетных

трансфертов

8. Доведение бюджетных данных главным распорядителям бюджетных средств (далее - ГРБС),

главным администраторам доходов бюджета (далее - ГАДБ), главным администраторам

источников финансирования доходов бюджета (далее - ГАИФБ)

9. Учет расходов будущих периодов и резервов предстоящих расходов

10. Учет финансовых вложений

11. Учет операций по управлению остатками средств федерального бюджета при покупке

(продаже) ценных бумаг по договорам репо, покупке (продаже) иностранной валюты по сделкам

валютный своп, размещении средств федерального бюджета на банковских счетах, по договорам

банковского вклада (депозита) с центральным контрагентом, размещение средств на банковские

депозиты

19

20.

Централизация учетных технологийФедеральное казначейство

График

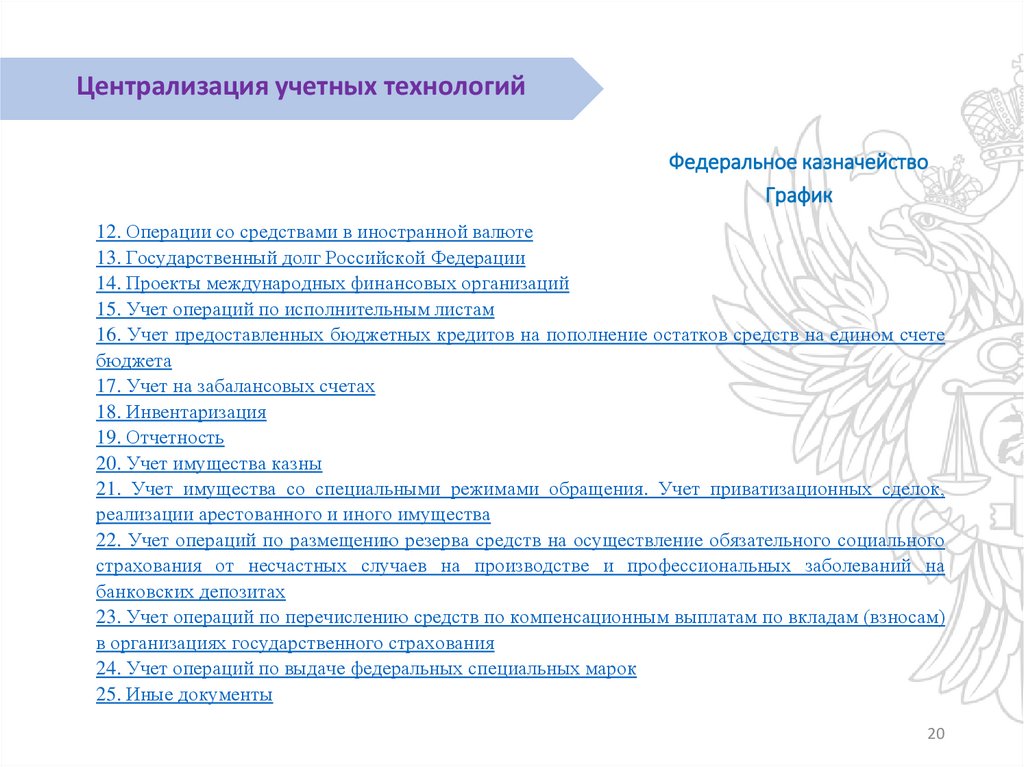

12. Операции со средствами в иностранной валюте

13. Государственный долг Российской Федерации

14. Проекты международных финансовых организаций

15. Учет операций по исполнительным листам

16. Учет предоставленных бюджетных кредитов на пополнение остатков средств на едином счете

бюджета

17. Учет на забалансовых счетах

18. Инвентаризация

19. Отчетность

20. Учет имущества казны

21. Учет имущества со специальными режимами обращения. Учет приватизационных сделок,

реализации арестованного и иного имущества

22. Учет операций по размещению резерва средств на осуществление обязательного социального

страхования от несчастных случаев на производстве и профессиональных заболеваний на

банковских депозитах

23. Учет операций по перечислению средств по компенсационным выплатам по вкладам (взносам)

в организациях государственного страхования

24. Учет операций по выдаче федеральных специальных марок

25. Иные документы

20

21.

Централизация учетных технологийЗаработная

плата

Отчетность

Иные

обязательные

платежи

Учет

191н, 33н

Иная

отчётность

21

22.

Централизация учетных технологийФедеральное казначейство

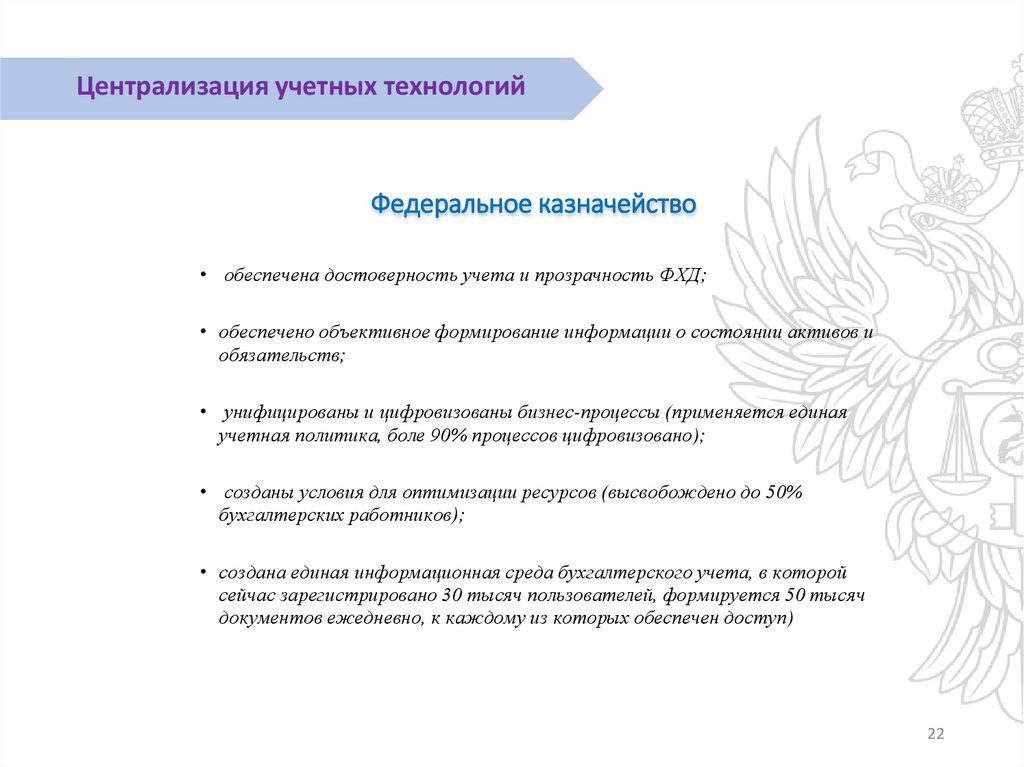

• обеспечена достоверность учета и прозрачность ФХД;

• обеспечено объективное формирование информации о состоянии активов и

обязательств;

• унифицированы и цифровизованы бизнес-процессы (применяется единая

учетная политика, боле 90% процессов цифровизовано);

• созданы условия для оптимизации ресурсов (высвобождено до 50%

бухгалтерских работников);

• создана единая информационная среда бухгалтерского учета, в которой

сейчас зарегистрировано 30 тысяч пользователей, формируется 50 тысяч

документов ежедневно, к каждому из которых обеспечен доступ)

22

23.

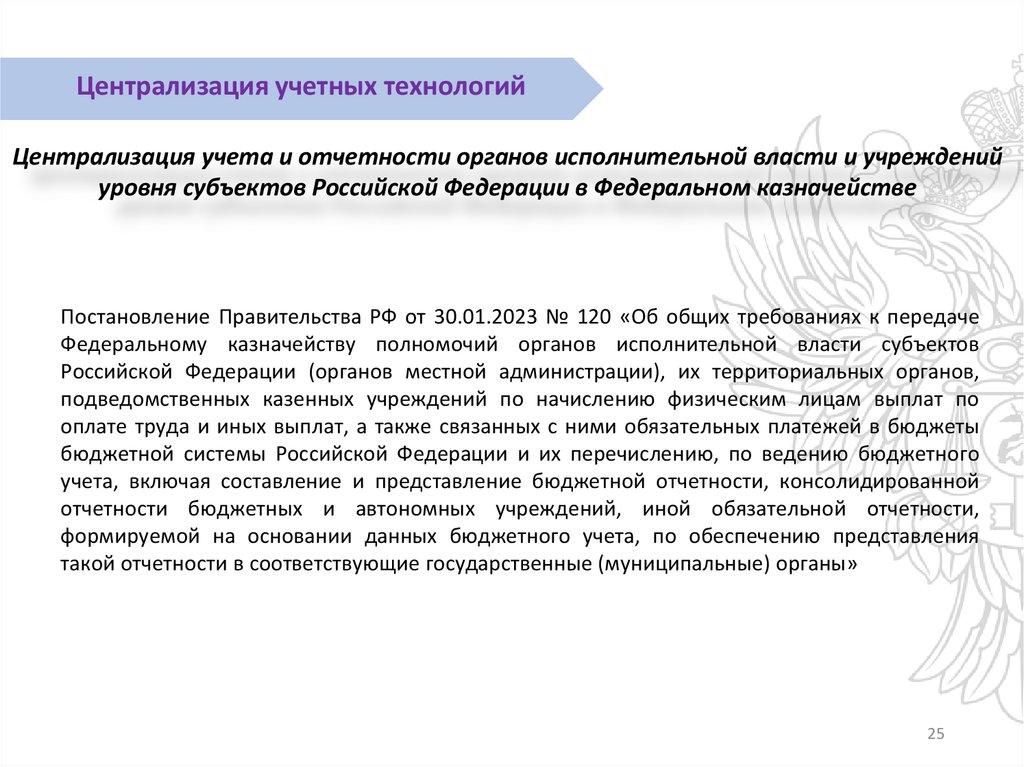

Централизация учетных технологийЦентрализация учета и отчетности органов исполнительной власти и учреждений

уровня субъектов Российской Федерации в Федеральном казначействе

Постановление Правительства РФ от 30.01.2023 № 120 «Об общих требованиях к передаче

Федеральному казначейству полномочий органов исполнительной власти субъектов

Российской Федерации (органов местной администрации), их территориальных органов,

подведомственных казенных учреждений по начислению физическим лицам выплат по

оплате труда и иных выплат, а также связанных с ними обязательных платежей в бюджеты

бюджетной системы Российской Федерации и их перечислению, по ведению бюджетного

учета, включая составление и представление бюджетной отчетности, консолидированной

отчетности бюджетных и автономных учреждений, иной обязательной отчетности,

формируемой на основании данных бюджетного учета, по обеспечению представления

такой отчетности в соответствующие государственные (муниципальные) органы»

23

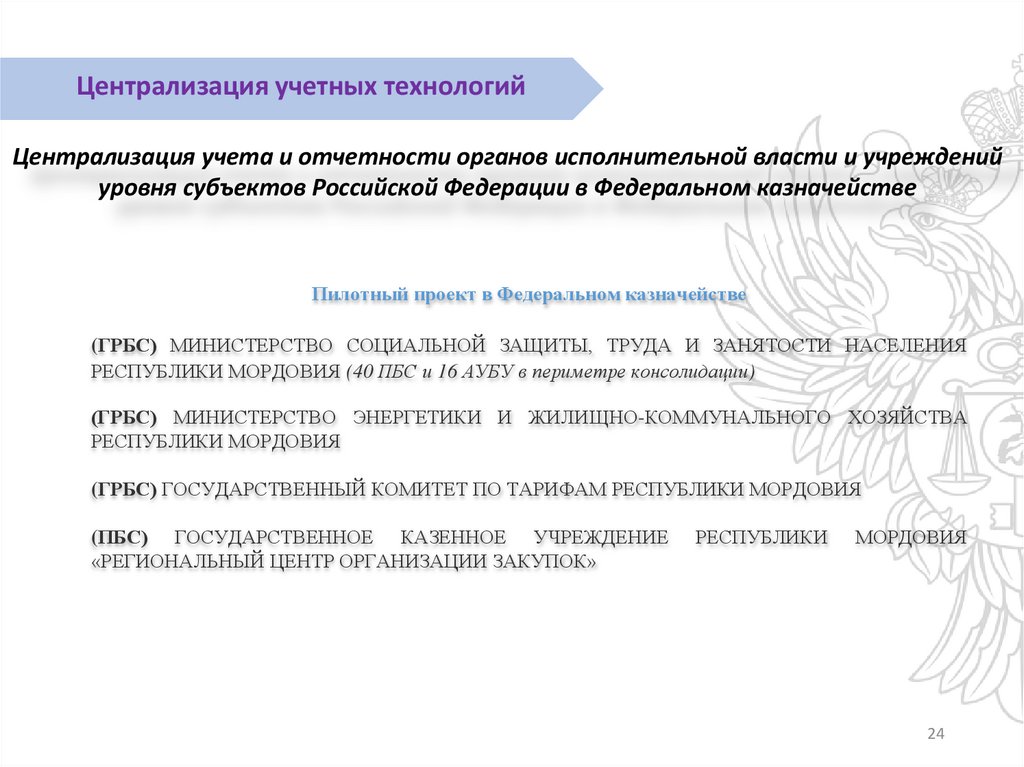

24.

Централизация учетных технологийЦентрализация учета и отчетности органов исполнительной власти и учреждений

уровня субъектов Российской Федерации в Федеральном казначействе

Пилотный проект в Федеральном казначействе

(ГРБС) МИНИСТЕРСТВО СОЦИАЛЬНОЙ ЗАЩИТЫ, ТРУДА И ЗАНЯТОСТИ НАСЕЛЕНИЯ

РЕСПУБЛИКИ МОРДОВИЯ (40 ПБС и 16 АУБУ в периметре консолидации)

(ГРБС) МИНИСТЕРСТВО ЭНЕРГЕТИКИ И ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА

РЕСПУБЛИКИ МОРДОВИЯ

(ГРБС) ГОСУДАРСТВЕННЫЙ КОМИТЕТ ПО ТАРИФАМ РЕСПУБЛИКИ МОРДОВИЯ

(ПБС) ГОСУДАРСТВЕННОЕ КАЗЕННОЕ УЧРЕЖДЕНИЕ

«РЕГИОНАЛЬНЫЙ ЦЕНТР ОРГАНИЗАЦИИ ЗАКУПОК»

РЕСПУБЛИКИ

МОРДОВИЯ

24

25.

Централизация учетных технологийЦентрализация учета и отчетности органов исполнительной власти и учреждений

уровня субъектов Российской Федерации в Федеральном казначействе

Постановление Правительства РФ от 30.01.2023 № 120 «Об общих требованиях к передаче

Федеральному казначейству полномочий органов исполнительной власти субъектов

Российской Федерации (органов местной администрации), их территориальных органов,

подведомственных казенных учреждений по начислению физическим лицам выплат по

оплате труда и иных выплат, а также связанных с ними обязательных платежей в бюджеты

бюджетной системы Российской Федерации и их перечислению, по ведению бюджетного

учета, включая составление и представление бюджетной отчетности, консолидированной

отчетности бюджетных и автономных учреждений, иной обязательной отчетности,

формируемой на основании данных бюджетного учета, по обеспечению представления

такой отчетности в соответствующие государственные (муниципальные) органы»

25

26.

Централизация учетных технологийЦентрализация учета и отчетности федеральных бюджетных и автономных

учреждений в Федеральном казначействе

п. 21 Постановления Правительства РФ от 30.12.2024 № 1995 (ред. от 16.04.2025) "Об

особенностях реализации Федерального закона "О федеральном бюджете на 2025 год и

на плановый период 2026 и 2027 годов"

Ярославский государственный технический университет

Вятский государственный университет

Тольяттинский государственный университет

Череповецкий государственный университет

26

27.

Централизация учетных технологийТехнологическая интеграция

Технологическая интеграция - НАЧАЛО

Подсистема информационно-аналитического обеспечения

ГИИС Электронный бюджет

27

28.

Технологическая интеграцияЦентрализация учетных технологий

Технологическая интеграция - НАЧАЛО

Письмо Минфина России от 07.06.2023 № 02-06-07/52435

о проведении инвентаризации дебиторской задолженности по расходам

1) формуляр «Реестр просроченной и долгосрочной задолженности» – собирает даты из графиков договоров

2) заполнение графиков из Инвентаризационных описей по поступлениям (в части дебиторской задолженности по

доходам) и расчетов с контрагентами (в части дебиторской и кредиторской задолженности по расходам)

3) формирование показателей ф. 0503169 в части просроченной и долгосрочной задолженности на основании данных

Реестров

Органы исполнительной власти, руководство деятельностью которых осуществляет

Правительство Российской Федерации – ежемесячное предоставление информации

по форме Сведений о дебиторской задолженности (ф. 0503169) в части показателей по :

Дебиторская

задолженность по

расходам, всего

Закупка товаров

(работ, услуг)

Субсидии

юридическим

лицам

Субсидии

автономным и

бюджетным

учреждениям

Субсидии субъектам

Российской

Федерации и иные

межбюджетные

трансферты

Прочие

авансы

До реализации дашборда (витрины) в подсистеме информационноаналитического обеспечения ГИИС Электронный бюджет

28

29.

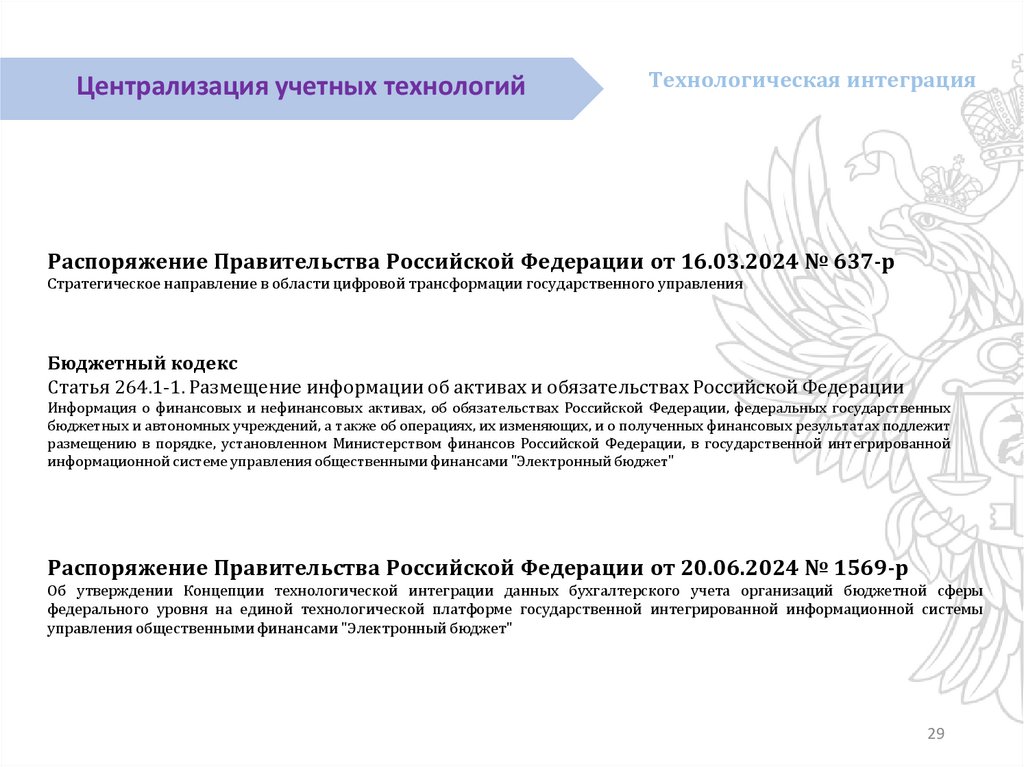

Централизация учетных технологийТехнологическая интеграция

Распоряжение Правительства Российской Федерации от 16.03.2024 № 637-р

Стратегическое направление в области цифровой трансформации государственного управления

Бюджетный кодекс

Статья 264.1-1. Размещение информации об активах и обязательствах Российской Федерации

Информация о финансовых и нефинансовых активах, об обязательствах Российской Федерации, федеральных государственных

бюджетных и автономных учреждений, а также об операциях, их изменяющих, и о полученных финансовых результатах подлежит

размещению в порядке, установленном Министерством финансов Российской Федерации, в государственной интегрированной

информационной системе управления общественными финансами "Электронный бюджет"

Распоряжение Правительства Российской Федерации от 20.06.2024 № 1569-р

Об утверждении Концепции технологической интеграции данных бухгалтерского учета организаций бюджетной сферы

федерального уровня на единой технологической платформе государственной интегрированной информационной системы

управления общественными финансами "Электронный бюджет"

29

30.

Централизация учетных технологийТехнологическая интеграция

Стратегия цифровизации госуправления

Целевое состояние (в том числе):

- 100% федеральных органов исполнительной власти и органов государственной власти

субъектов РФ подключены и перешли на централизованное хранение электронных архивных

документов;

- 90% документов обязательной отчетности собирается и хранится в электронном виде;

- 60% электронных документов стандартизированы в целях обеспечения их обмена в

электронном виде и оптимизации их заполнения, а также в целях получения сведений,

содержащихся в указанных документах;

- обеспечена технологическая интеграция данных бухгалтерского учета организаций

бюджетной сферы федерального, регионального и муниципального уровней с данными,

содержащимися в «Электронном бюджете», в т.ч. с использованием технологических решений

системы «Электронный бюджет»;

- 100% органов государственной власти субъектов РФ, госучреждений субъектов РФ, органов

местного самоуправления и муниципальных учреждений переходят на начисление заработной

платы в системе «Электронный бюджет»;

- в рамках государственной автоматизированной информационной системы «Управление»

создана подсистема, обеспечивающая отслеживание межотраслевых производственных связей на

основе расширенных мониторинговых инструментов

30

31.

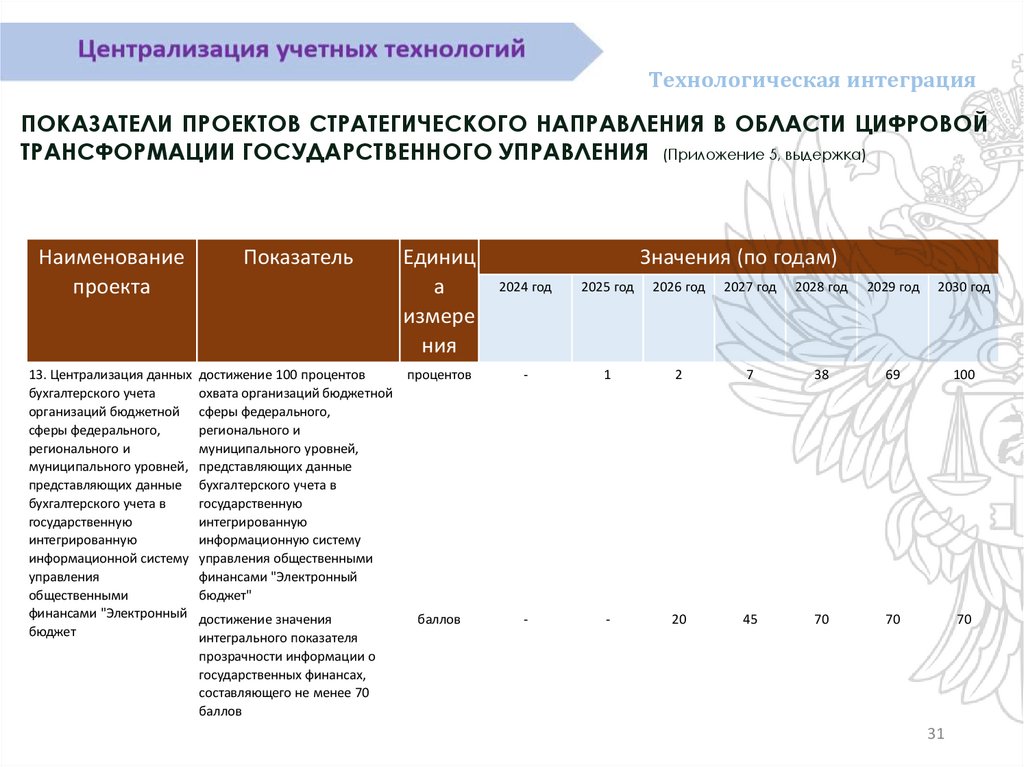

Технологическая интеграцияПОКАЗАТЕЛИ ПРОЕКТОВ СТРАТЕГИЧЕСКОГО НАПРАВЛЕНИЯ В ОБЛАСТИ ЦИФРОВОЙ

ТРАНСФОРМАЦИИ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ (Приложение 5, выдержка)

Наименование

проекта

Показатель

13. Централизация данных достижение 100 процентов

бухгалтерского учета

охвата организаций бюджетной

организаций бюджетной сферы федерального,

сферы федерального,

регионального и

регионального и

муниципального уровней,

муниципального уровней, представляющих данные

представляющих данные бухгалтерского учета в

бухгалтерского учета в

государственную

государственную

интегрированную

интегрированную

информационную систему

информационной систему управления общественными

управления

финансами "Электронный

общественными

бюджет"

финансами "Электронный достижение значения

бюджет

интегрального показателя

Единиц

а

измере

ния

Значения (по годам)

2024 год

2025 год

2026 год

2027 год

2028 год

2029 год

2030 год

процентов

-

1

2

7

38

69

100

баллов

-

-

20

45

70

70

70

прозрачности информации о

государственных финансах,

составляющего не менее 70

баллов

31

32.

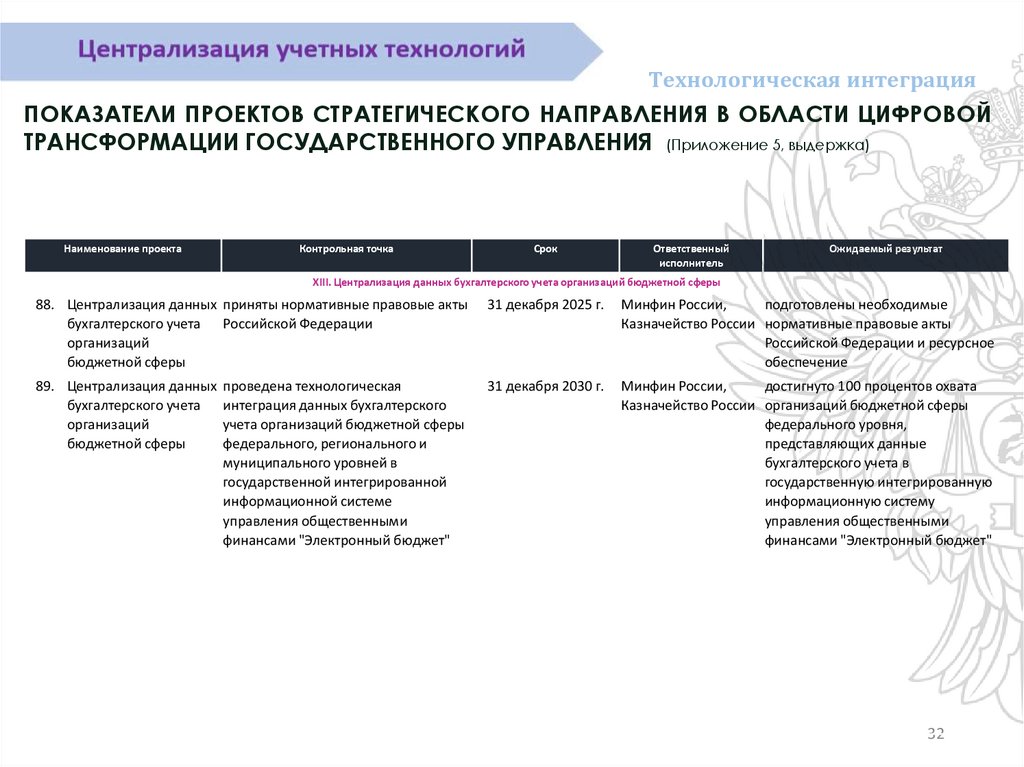

Технологическая интеграцияПОКАЗАТЕЛИ ПРОЕКТОВ СТРАТЕГИЧЕСКОГО НАПРАВЛЕНИЯ В ОБЛАСТИ ЦИФРОВОЙ

ТРАНСФОРМАЦИИ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ (Приложение 5, выдержка)

Наименование проекта

Контрольная точка

Срок

Ответственный

исполнитель

Ожидаемый результат

XIII. Централизация данных бухгалтерского учета организаций бюджетной сферы

88. Централизация данных приняты нормативные правовые акты

бухгалтерского учета Российской Федерации

организаций

бюджетной сферы

31 декабря 2025 г.

Минфин России,

подготовлены необходимые

Казначейство России нормативные правовые акты

Российской Федерации и ресурсное

обеспечение

89. Централизация данных проведена технологическая

бухгалтерского учета интеграция данных бухгалтерского

организаций

учета организаций бюджетной сферы

бюджетной сферы

федерального, регионального и

муниципального уровней в

государственной интегрированной

информационной системе

управления общественными

финансами "Электронный бюджет"

31 декабря 2030 г.

Минфин России,

достигнуто 100 процентов охвата

Казначейство России организаций бюджетной сферы

федерального уровня,

представляющих данные

бухгалтерского учета в

государственную интегрированную

информационную систему

управления общественными

финансами "Электронный бюджет"

32

33.

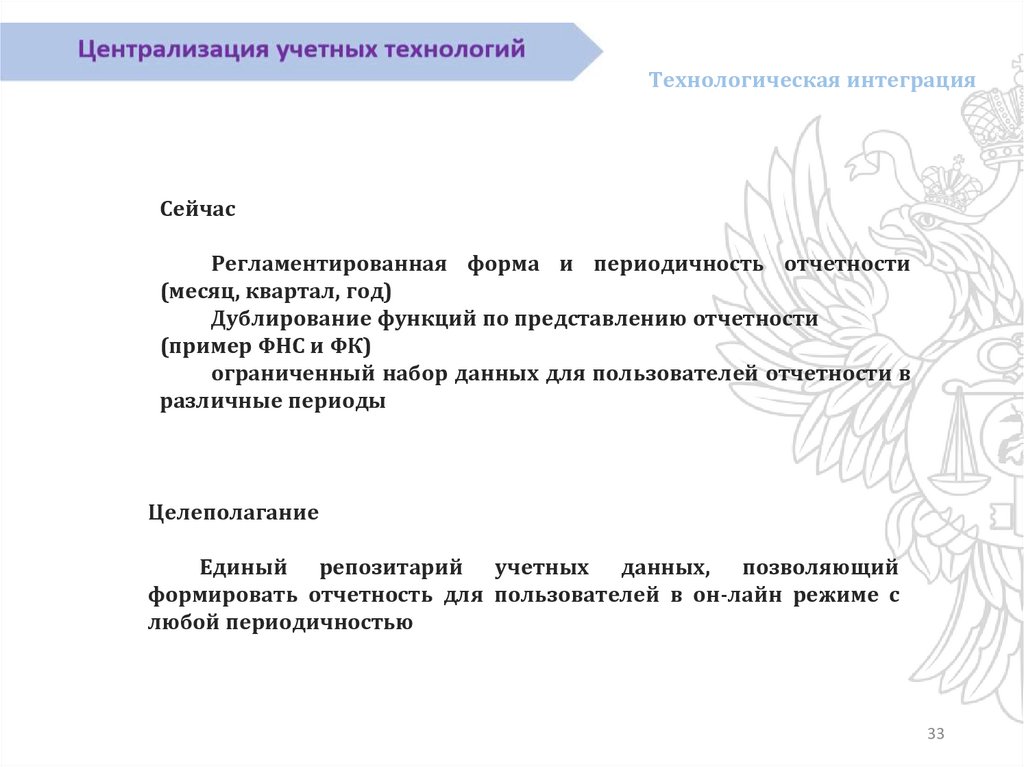

Технологическая интеграцияСейчас

Регламентированная форма и периодичность отчетности

(месяц, квартал, год)

Дублирование функций по представлению отчетности

(пример ФНС и ФК)

ограниченный набор данных для пользователей отчетности в

различные периоды

Целеполагание

Единый репозитарий учетных данных, позволяющий

формировать отчетность для пользователей в он-лайн режиме с

любой периодичностью

33

34.

Технологическая интеграцияНормативное регулирование

Федеральные организации бюджетной сферы

Учетные данные средствами программных продуктов с модулем

сбора данных наполняют озеро данных

Озеро данных

На основании учетных данных формируется отчетность

Регламентированная

отчетность

Аналитическая

отчетность

Отчетность представляется пользователям (учредителю, аудитору,

на необходимые внешние ресурсы….) по принципу «единого окна»

Пользователи данных

34

35.

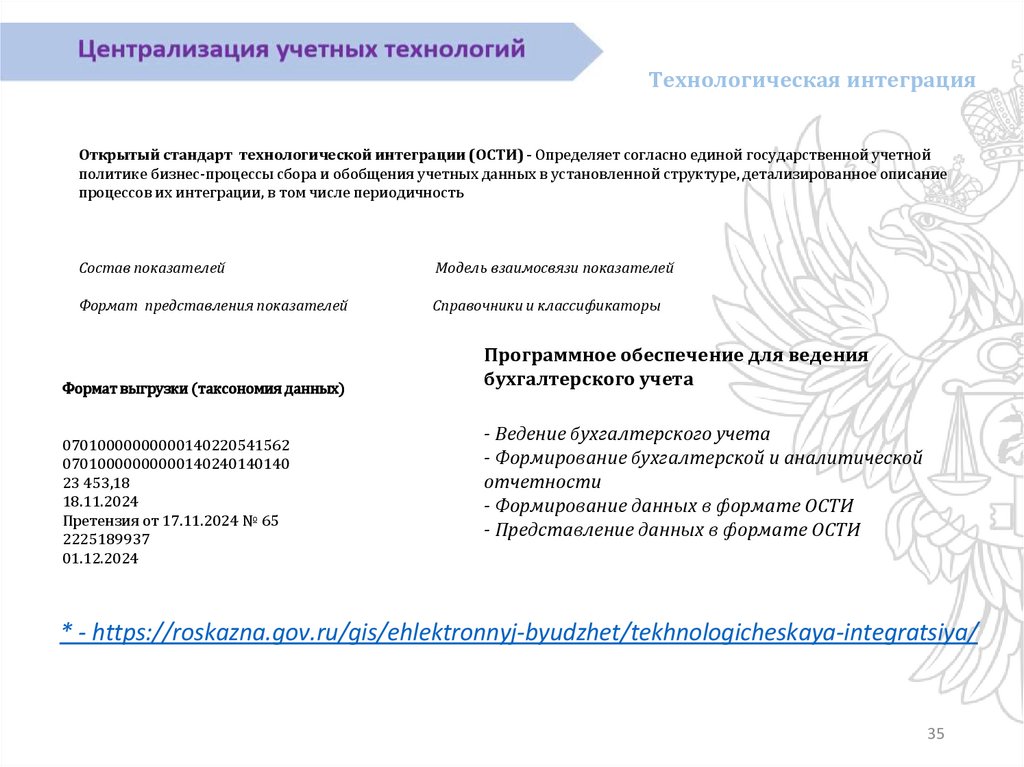

Технологическая интеграцияОткрытый стандарт технологической интеграции (ОСТИ) - Определяет согласно единой государственной учетной

политике бизнес-процессы сбора и обобщения учетных данных в установленной структуре, детализированное описание

процессов их интеграции, в том числе периодичность

Состав показателей

Модель взаимосвязи показателей

Формат представления показателей

Справочники и классификаторы

Формат выгрузки (таксономия данных)

07010000000000140220541562

07010000000000140240140140

23 453,18

18.11.2024

Претензия от 17.11.2024 № 65

2225189937

01.12.2024

Программное обеспечение для ведения

бухгалтерского учета

- Ведение бухгалтерского учета

- Формирование бухгалтерской и аналитической

отчетности

- Формирование данных в формате ОСТИ

- Представление данных в формате ОСТИ

* - https://roskazna.gov.ru/gis/ehlektronnyj-byudzhet/tekhnologicheskaya-integratsiya/

35

36.

Технологическая интеграцияСубъекты

групповой

финансовой

информации

Единое хранилище

данных бухгалтерского

учета

Субъекты

индивидуальной

финансовой

информации

Пользователь данных

Регламентированная

отчетность

Аналитическая

отчетность

Контроль

и аудит

36