Финансы

ФинансыПохожие презентации:

отчетности: отчета о финансовых результатах»")

Отчет о предприятии ООО «Машзавод «РИВС»

1.

Профессиональное образовательное учреждение«Колледж предпринимательства и отраслевых

технологий»

(ПОУ «КПОТ»)

Отчет о предприятии ООО «Машзавод

«РИВС»

Исполнитель:

обучающийся группы № Э-201

Хидиятова Г.Р.

Руководитель:

Путилова М.Д.

2.

Цель:Цель производственной практики заключается в

применении теоретических знаний, которые были

усвоены в процессе обучения.

2

3.

Задачи:1. Закрепление и углубление теоретических знаний по

бухгалтерскому учету и профильным дисциплинам.

2. Ознакомление с организацией бухгалтерского учета и

учетной политикой организации.

3. Овладение навыками работы с первичными документами,

отчетами и регистрами учета для составления бухгалтерской

отчетности.

4. Анализ системы учета и контроля, разработка

рекомендаций по её улучшению.

3

4.

ООО «Машзавод «РИВС»ООО «Машзавод «РИВС» занимается производством и

ремонтом машиностроительного оборудования, поставкой

комплектующих и техническим обслуживанием

промышленной техники. Компания обеспечивает

предприятия промышленного сектора надежной техникой и

сервисом для повышения эффективности производства.

4

5.

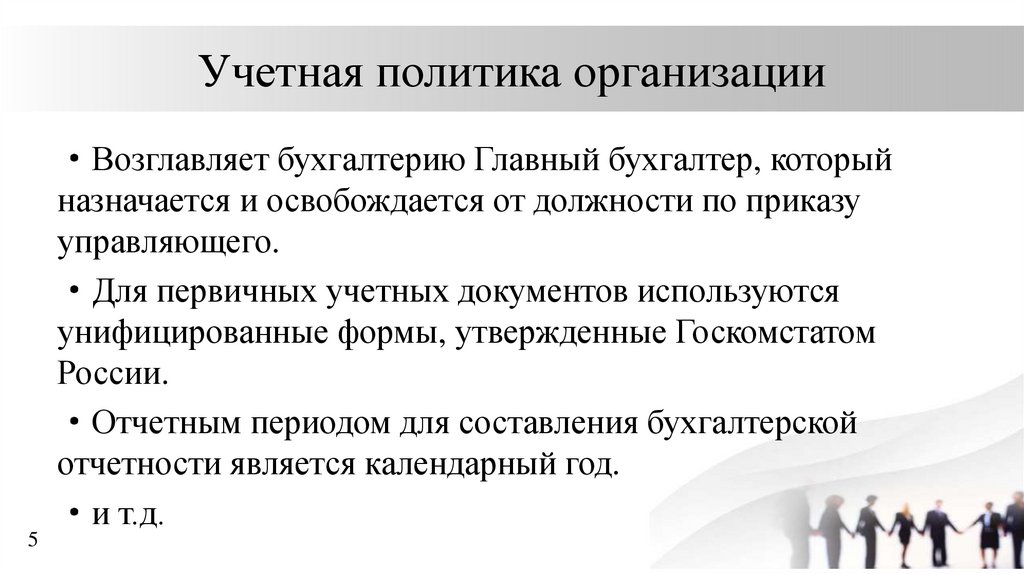

Учетная политика организации·Возглавляет бухгалтерию Главный бухгалтер, который

назначается и освобождается от должности по приказу

управляющего.

·Для первичных учетных документов используются

унифицированные формы, утвержденные Госкомстатом

России.

·Отчетным периодом для составления бухгалтерской

отчетности является календарный год.

·и т.д.

5

6.

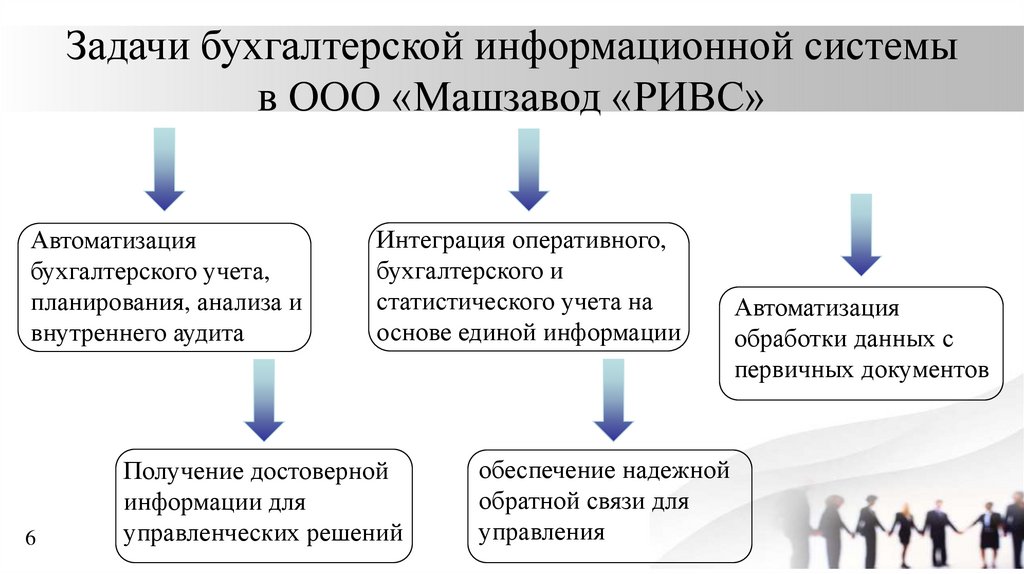

Задачи бухгалтерской информационной системыв ООО «Машзавод «РИВС»

Автоматизация

бухгалтерского учета,

планирования, анализа и

внутреннего аудита

6

Интеграция оперативного,

бухгалтерского и

статистического учета на

основе единой информации

Получение достоверной

информации для

управленческих решений

обеспечение надежной

обратной связи для

управления

Автоматизация

обработки данных с

первичных документов

.

7.

Методика ведения бухгалтерского учета вООО «Машзавод «РИВС»

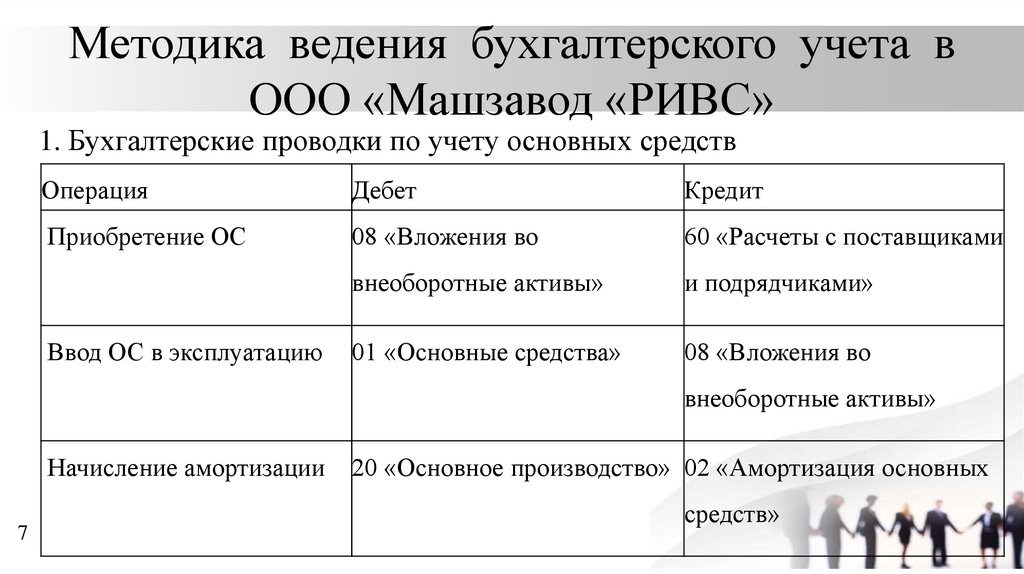

1. Бухгалтерские проводки по учету основных средств

Операция

Дебет

Кредит

Приобретение ОС

08 «Вложения во

60 «Расчеты с поставщиками

внеоборотные активы»

и подрядчиками»

01 «Основные средства»

08 «Вложения во

Ввод ОС в эксплуатацию

внеоборотные активы»

Начисление амортизации

7

20 «Основное производство» 02 «Амортизация основных

средств»

8.

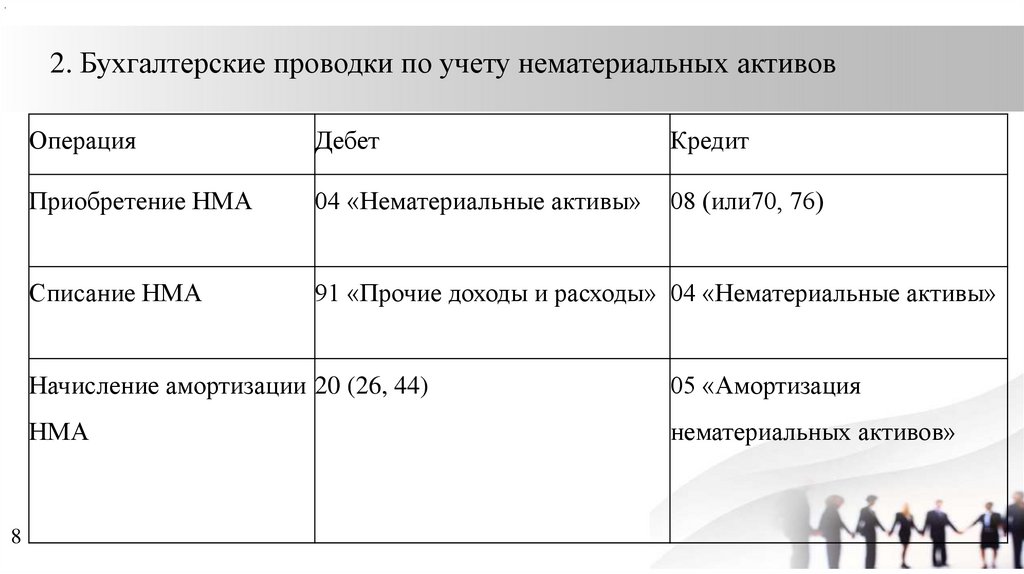

.2. Бухгалтерские проводки по учету нематериальных активов

8

Операция

Дебет

Кредит

Приобретение НМА

04 «Нематериальные активы»

08 (или70, 76)

Списание НМА

91 «Прочие доходы и расходы» 04 «Нематериальные активы»

Начисление амортизации 20 (26, 44)

05 «Амортизация

НМА

нематериальных активов»

9.

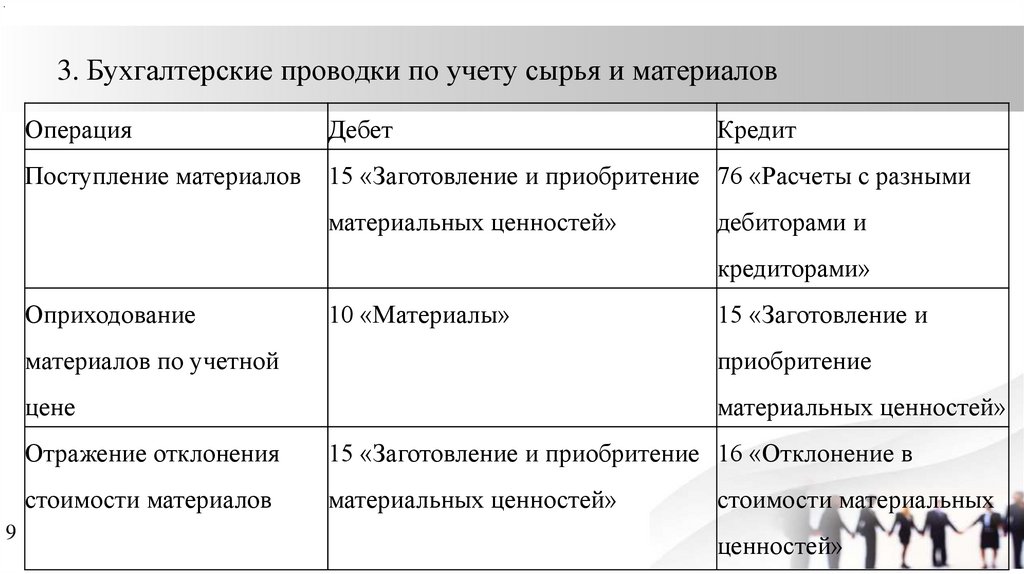

.3. Бухгалтерские проводки по учету сырья и материалов

Операция

Дебет

Поступление материалов

15 «Заготовление и приобритение 76 «Расчеты с разными

материальных ценностей»

Кредит

дебиторами и

кредиторами»

Оприходование

9

10 «Материалы»

15 «Заготовление и

материалов по учетной

приобритение

цене

материальных ценностей»

Отражение отклонения

15 «Заготовление и приобритение 16 «Отклонение в

стоимости материалов

материальных ценностей»

стоимости материальных

ценностей»

10.

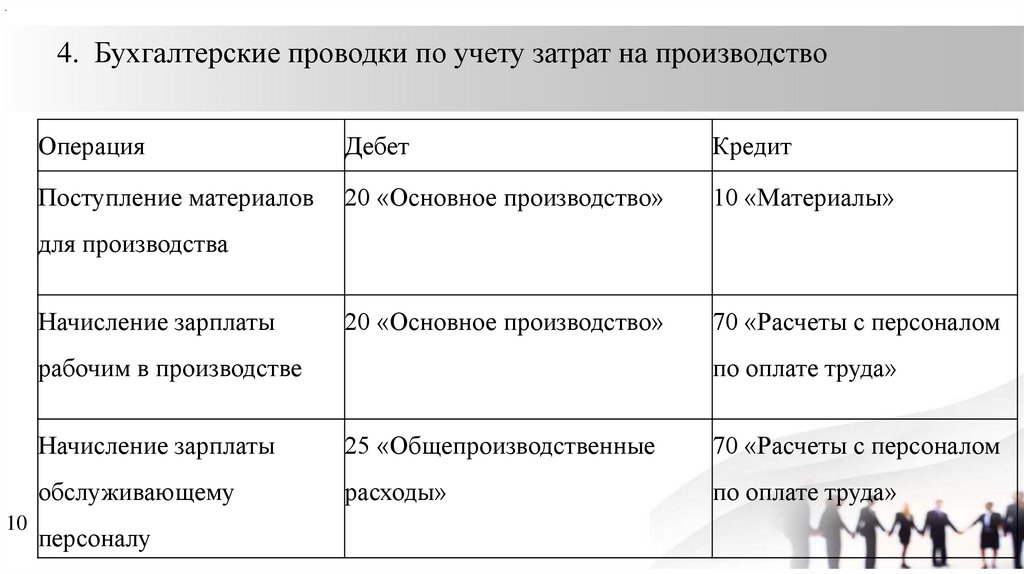

.4. Бухгалтерские проводки по учету затрат на производство

Операция

Дебет

Кредит

Поступление материалов

20 «Основное производство»

10 «Материалы»

20 «Основное производство»

70 «Расчеты с персоналом

для производства

Начисление зарплаты

рабочим в производстве

10

по оплате труда»

Начисление зарплаты

25 «Общепроизводственные

70 «Расчеты с персоналом

обслуживающему

расходы»

по оплате труда»

персоналу

11.

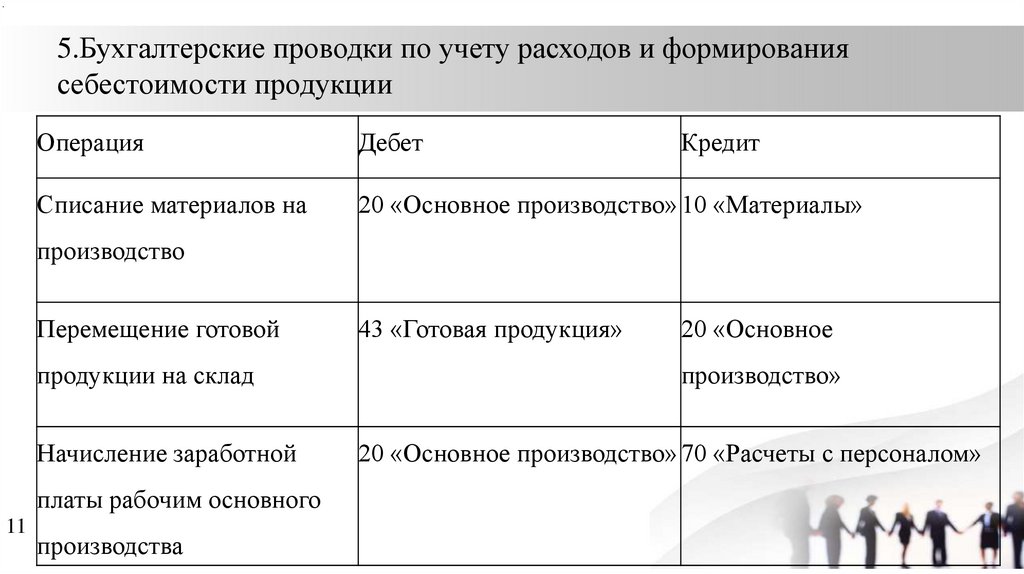

.5.Бухгалтерские проводки по учету расходов и формирования

себестоимости продукции

Операция

Дебет

Кредит

Списание материалов на

20 «Основное производство» 10 «Материалы»

производство

Перемещение готовой

продукции на склад

Начисление заработной

платы рабочим основного

11

производства

43 «Готовая продукция»

20 «Основное

производство»

20 «Основное производство» 70 «Расчеты с персоналом»

12.

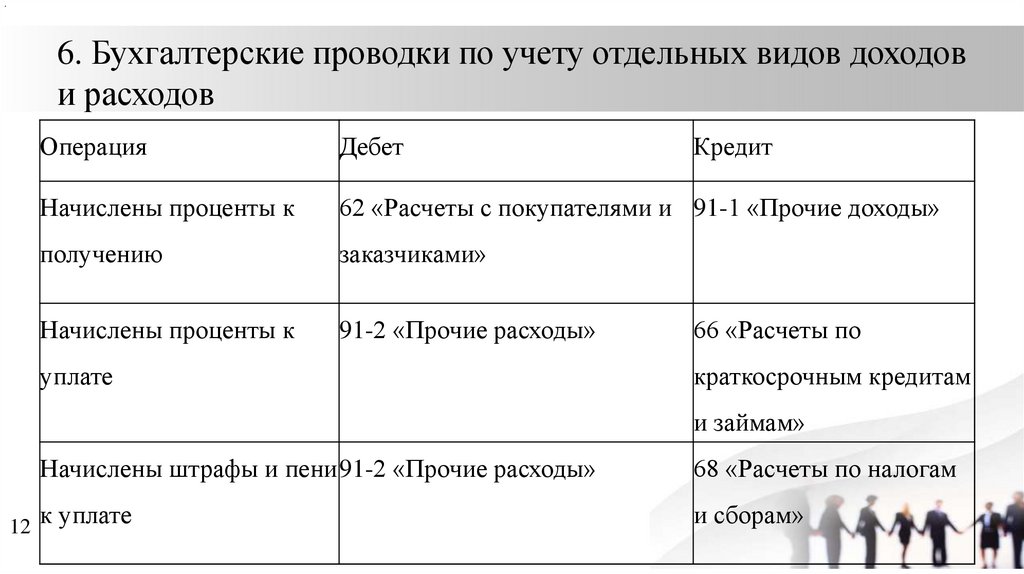

.6. Бухгалтерские проводки по учету отдельных видов доходов

и расходов

Операция

Дебет

Начислены проценты к

62 «Расчеты с покупателями и 91-1 «Прочие доходы»

получению

заказчиками»

Начислены проценты к

91-2 «Прочие расходы»

уплате

Кредит

66 «Расчеты по

краткосрочным кредитам

и займам»

Начислены штрафы и пени 91-2 «Прочие расходы»

12 к уплате

68 «Расчеты по налогам

и сборам»

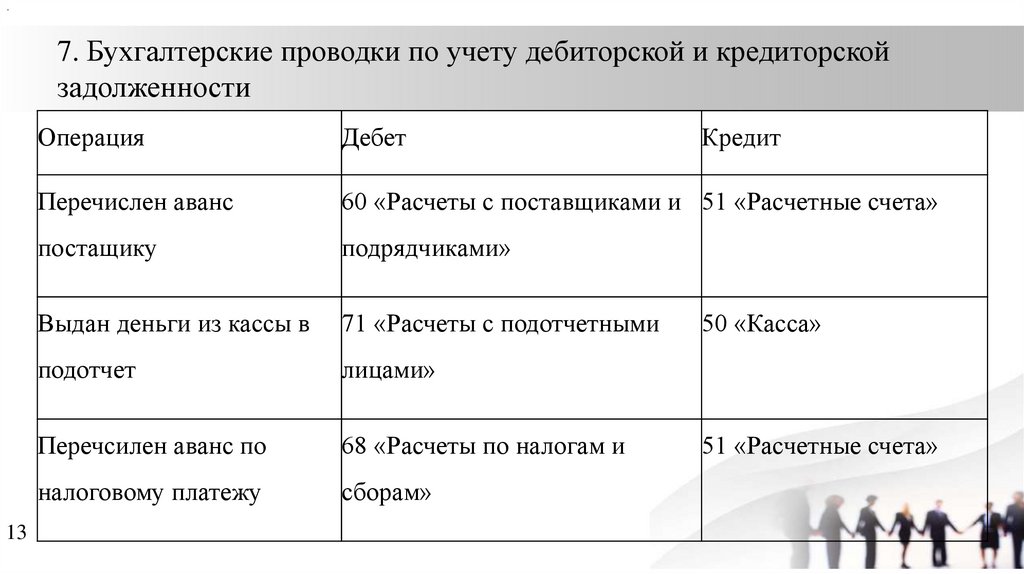

13.

.7. Бухгалтерские проводки по учету дебиторской и кредиторской

задолженности

13

Операция

Дебет

Кредит

Перечислен аванс

60 «Расчеты с поставщиками и 51 «Расчетные счета»

постащику

подрядчиками»

Выдан деньги из кассы в

71 «Расчеты с подотчетными

подотчет

лицами»

Перечсилен аванс по

68 «Расчеты по налогам и

налоговому платежу

сборам»

50 «Касса»

51 «Расчетные счета»

14.

.СПАСИБО ЗА ВНИМАНИЕ