Финансы

ФинансыПохожие презентации:

")

")

Учет обязательств

1.

Учет обязательствАльшеновская Алина

Кобецкая Анна

Студентки группы УФ2202

2.

Какие вопросы рассмотрим по данной теме?1. Учет расчетов с поставщиками и подрядчиками.

2. Учет расчетов с персоналом по оплате труда.

3. Учет расчетов по платежам в бюджет и внебюджетные фонды.

4. Учет прочих расчетов с кредиторами.

|

3.

Учет расчетов с поставщиками и подрядчикамиРасчёты с поставщиками и подрядчиками — это неотъемлемая часть финансовохозяйственной деятельности бюджетных учреждений

Эти расчёты отражают обязательства учреждения перед организациями, выполняющими

поставки товаров, выполнение работ или оказание услуг

Соблюдение порядка их учёта необходимо для:

• Контроля за целевым использованием бюджетных средств;

• Правильного формирования отчётности;

• Соблюдения принципов бюджетной политики.

4.

Нормативная база• Бюджетный кодекс РФ;

• Инструкция № 157н «Об утверждении Единого плана счетов бухгалтерского учета…»;

• Инструкция № 174н (для казённых учреждений), № 183н (для бюджетных

учреждений), № 162н (для автономных учреждений).

5.

Основной счётСчёт 302 "Расчёты по принятым обязательствам"

Применяется для отражения обязательств по договорам с поставщиками и

подрядчиками.

Основные субсчета:

30211 – расчёты с поставщиками и подрядчиками

30212 – расчёты по услугам связи

30213 – аренда и т.д.

.

6.

Пример операцийПринятие обязательства:

Дебет 502, Кредит 502

(на забалансовом учете – регистрация обязательства)

Принятие поставки / услуги:

Дебет 105 (или 401.20), Кредит 30211

Оплата поставщику:

Дебет 30211, Кредит 20111

(через лицевой счёт в казначействе)

.

7.

Особенности учёта• Учёт ведётся по каждому договору и поставщику;

• Все обязательства проходят через систему казначейского исполнения;

• Важна точность в кодах КОСГУ и КФО;

• Необходимо сверять данные бухгалтерского и бюджетного учёта.

.

8.

Типичные ошибки• Некорректное применение субсчетов;

• Несвоевременное отражение обязательств;

• Нарушение порядка оплаты без принятых обязательств;

• Ошибки в применении кодов аналитического учёта.

.

9.

Учеты по расчетам с персоналом по оплате трудаФонд оплаты труда — одна из самых крупных статей расходов бюджета.

Включают начисления по окладу, премии, надбавки, компенсации, отпускные,

больничные и удержания. Осуществляются на основании трудового или

гражданско-правового договора.

.

10.

Нормативно-правовая база• Трудовой кодекс РФ;

• Бюджетный кодекс РФ;

• Инструкция 157н — Единый план счетов бухгалтерского учета;

• Инструкция 174н / 183н / 162н — по видам учреждений;

• Приказы Минфина РФ, касающиеся порядка начисления и выплаты зарплаты.

.

11.

Основной счёт учета — 30212 "Расчёты по оплате труда"Применяется для отражения обязательств учреждения перед сотрудниками.

Типовые субсчета:

30212 — заработная плата;

30213 — расчёты по договорам гражданско-правового характера;

30214 — командировочные расходы и иные выплаты персоналу.

.

12.

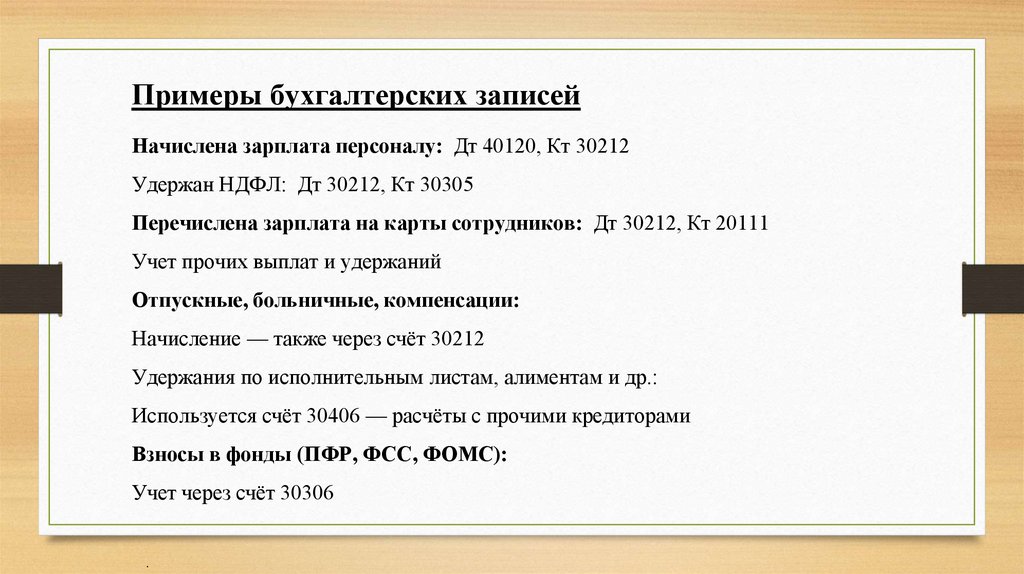

Примеры бухгалтерских записейНачислена зарплата персоналу: Дт 40120, Кт 30212

Удержан НДФЛ: Дт 30212, Кт 30305

Перечислена зарплата на карты сотрудников: Дт 30212, Кт 20111

Учет прочих выплат и удержаний

Отпускные, больничные, компенсации:

Начисление — также через счёт 30212

Удержания по исполнительным листам, алиментам и др.:

Используется счёт 30406 — расчёты с прочими кредиторами

Взносы в фонды (ПФР, ФСС, ФОМС):

Учет через счёт 30306

.

13.

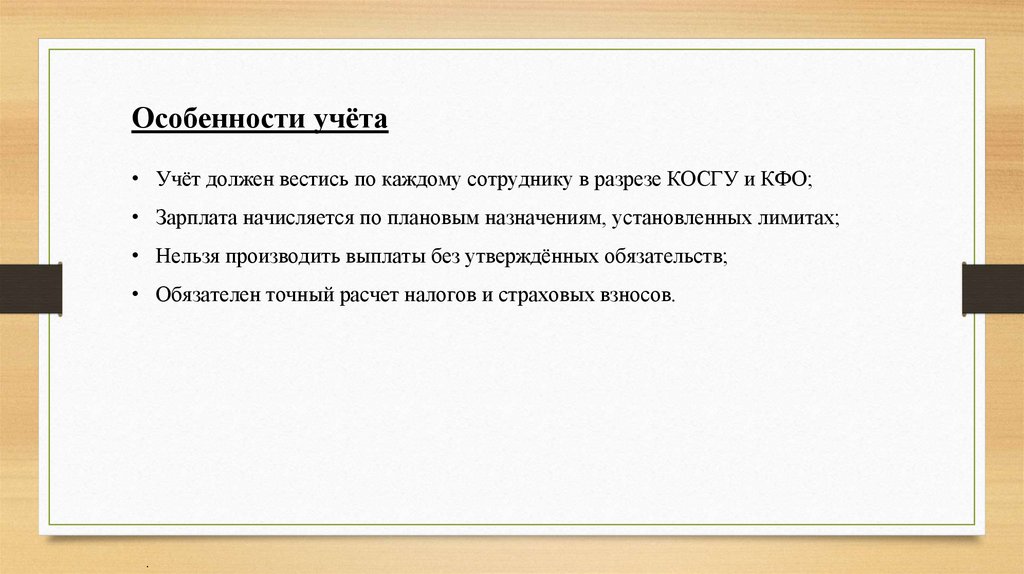

Особенности учёта• Учёт должен вестись по каждому сотруднику в разрезе КОСГУ и КФО;

• Зарплата начисляется по плановым назначениям, установленных лимитах;

• Нельзя производить выплаты без утверждённых обязательств;

• Обязателен точный расчет налогов и страховых взносов.

.

14.

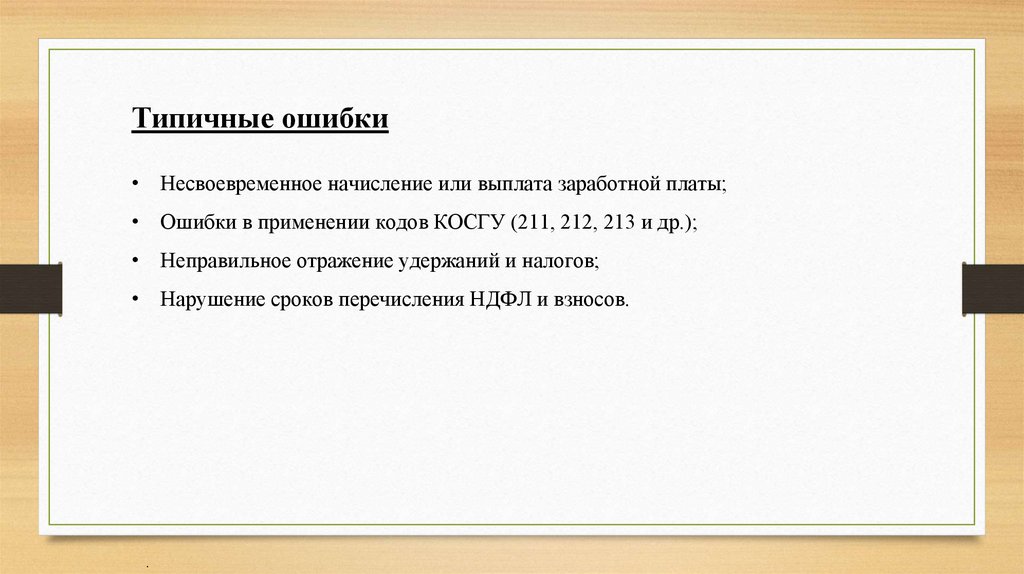

Типичные ошибки• Несвоевременное начисление или выплата заработной платы;

• Ошибки в применении кодов КОСГУ (211, 212, 213 и др.);

• Неправильное отражение удержаний и налогов;

• Нарушение сроков перечисления НДФЛ и взносов.

.

15.

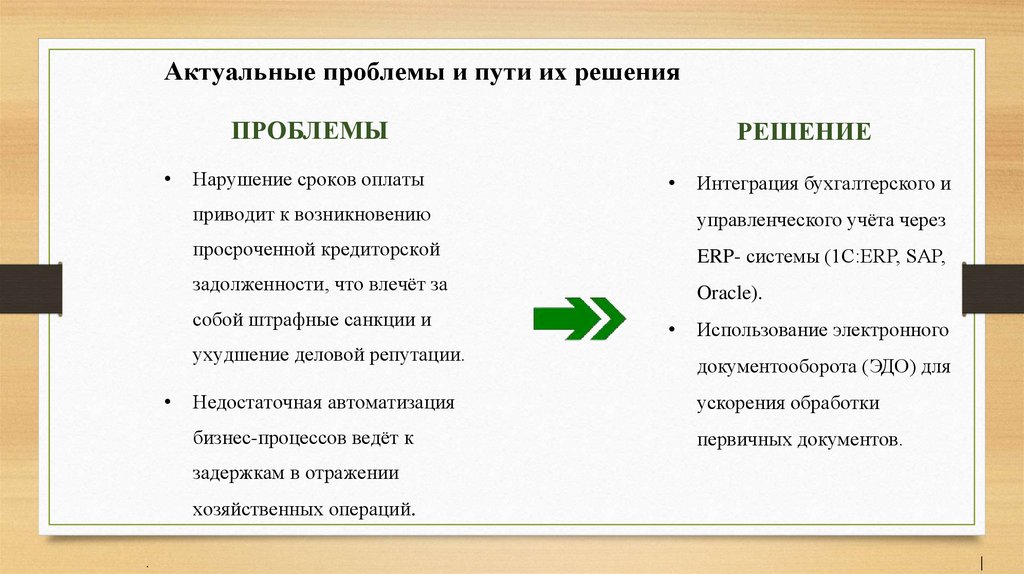

Актуальные проблемы и пути их решенияПРОБЛЕМЫ

Нарушение сроков оплаты

Интеграция бухгалтерского и

приводит к возникновению

управленческого учёта через

просроченной кредиторской

ERP- системы (1C:ERP, SAP,

задолженности, что влечёт за

Oracle).

собой штрафные санкции и

ухудшение деловой репутации.

РЕШЕНИЕ

Использование электронного

документооборота (ЭДО) для

Недостаточная автоматизация

ускорения обработки

бизнес-процессов ведёт к

первичных документов.

задержкам в отражении

хозяйственных операций.

.

|

16.

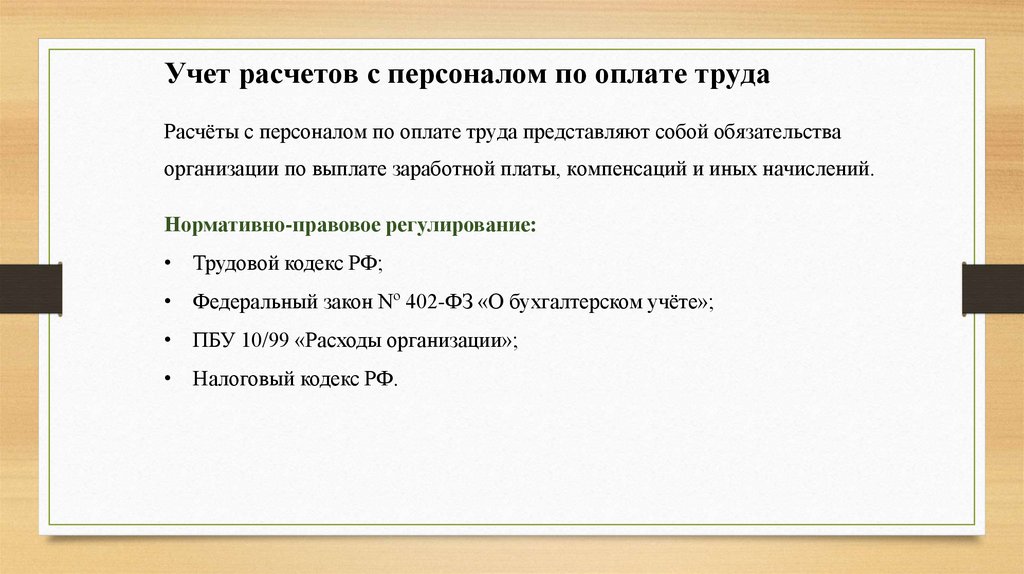

Учет расчетов с персоналом по оплате трудаРасчёты с персоналом по оплате труда представляют собой обязательства

организации по выплате заработной платы, компенсаций и иных начислений.

Нормативно-правовое регулирование:

• Трудовой кодекс РФ;

• Федеральный закон Nº 402-ФЗ «О бухгалтерском учёте»;

• ПБУ 10/99 «Расходы организации»;

• Налоговый кодекс РФ.

17.

Аналитический и синтетический учётВедётся в разрезе:

• Сотрудников

• Подразделений

• Вида начислений и удержаний

• Применение табелей учёта рабочего времени, расчетных и платежных

ведомостей

• Автоматизация расчётов через специализированное ПО

(например, 1С:Зарплата и управление персоналом, SAP HCM).

.

18.

Страховые взносыНачисляются параллельно с заработной платой:

• В ПФР, ФОМС, ФСС, Фонд социального страхования по НС и ПЗ.

Проводки:

• Дт 20/25/26 Кт 69 — начисление Взносов;

• Дт 69 Кт 51 — уплата страховых взносов.

19.

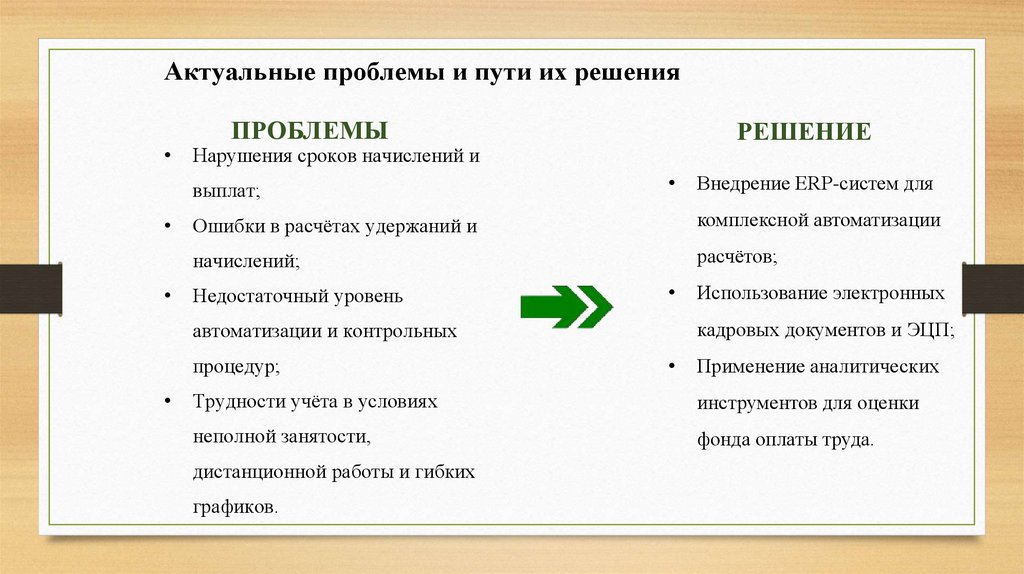

Актуальные проблемы и пути их решенияПРОБЛЕМЫ

Нарушения сроков начислений и

выплат;

РЕШЕНИЕ

Ошибки в расчётах удержаний и

комплексной автоматизации

начислений;

расчётов;

Недостаточный уровень

процедур;

Использование электронных

кадровых документов и ЭЦП;

автоматизации и контрольных

Внедрение ERP-систем для

Применение аналитических

Трудности учёта в условиях

инструментов для оценки

неполной занятости,

фонда оплаты труда.

дистанционной работы и гибких

графиков.

20.

Учет расчетов по платежам в бюджет и внебюджетныефонды

В рамках бюджетного учета организации ведут строгий контроль

платежей в федеральный, региональный бюджеты и внебюджетные

фонды (например, Пенсионный фонд РФ, Фонд социального

страхования).

21.

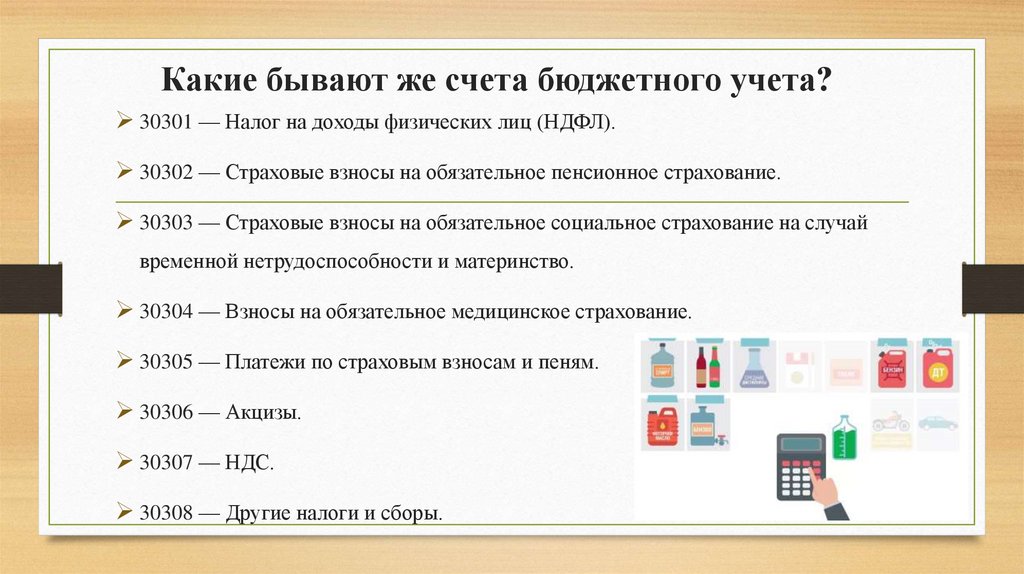

Какие бывают же счета бюджетного учета?30301 — Налог на доходы физических лиц (НДФЛ).

30302 — Страховые взносы на обязательное пенсионное страхование.

30303 — Страховые взносы на обязательное социальное страхование на случай

временной нетрудоспособности и материнство.

30304 — Взносы на обязательное медицинское страхование.

30305 — Платежи по страховым взносам и пеням.

30306 — Акцизы.

30307 — НДС.

30308 — Другие налоги и сборы.

22.

3. Прочие платежи:Таможенные пошлины.

Государственные пошлины.

Штрафы и пени

23.

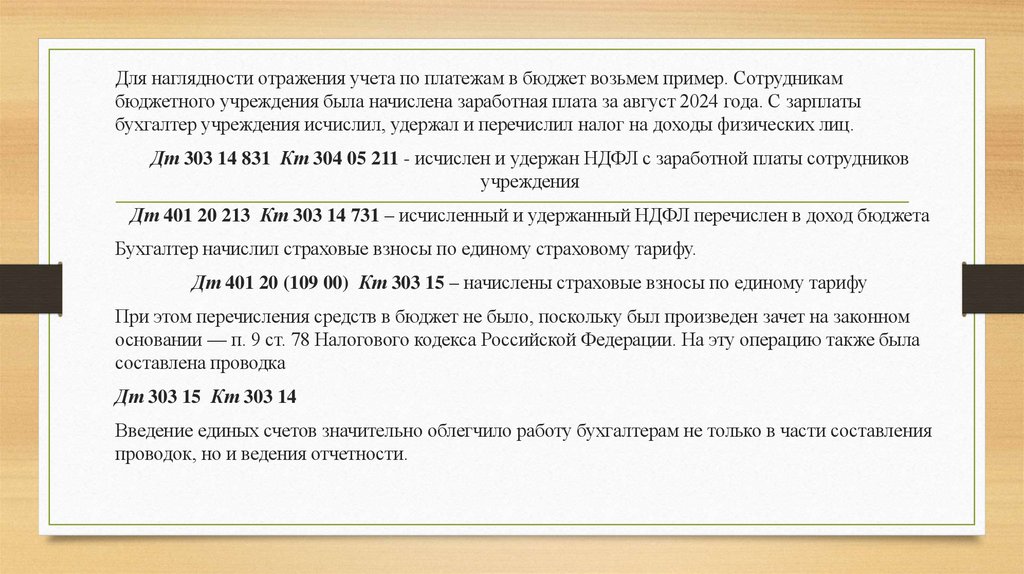

Для наглядности отражения учета по платежам в бюджет возьмем пример. Сотрудникамбюджетного учреждения была начислена заработная плата за август 2024 года. С зарплаты

бухгалтер учреждения исчислил, удержал и перечислил налог на доходы физических лиц.

Дт 303 14 831 Кт 304 05 211 - исчислен и удержан НДФЛ с заработной платы сотрудников

учреждения

Дт 401 20 213 Кт 303 14 731 – исчисленный и удержанный НДФЛ перечислен в доход бюджета

Бухгалтер начислил страховые взносы по единому страховому тарифу.

Дт 401 20 (109 00) Кт 303 15 – начислены страховые взносы по единому тарифу

При этом перечисления средств в бюджет не было, поскольку был произведен зачет на законном

основании — п. 9 ст. 78 Налогового кодекса Российской Федерации. На эту операцию также была

составлена проводка

Дт 303 15 Кт 303 14

Введение единых счетов значительно облегчило работу бухгалтерам не только в части составления

проводок, но и ведения отчетности.

24.

Учет прочих расчетов с кредиторами.• Счет 30400 в бухгалтерском учете бюджетных учреждений предназначен для учета

расчетов с прочими кредиторами, не относящимися непосредственно к сотрудникам

учреждения или поставщикам товаров и услуг. Этот счет охватывает различные виды

обязательств перед третьими лицами — государственными органами, внебюджетными

фондами, финансовыми организациями и другими юридическими лицами.

25.

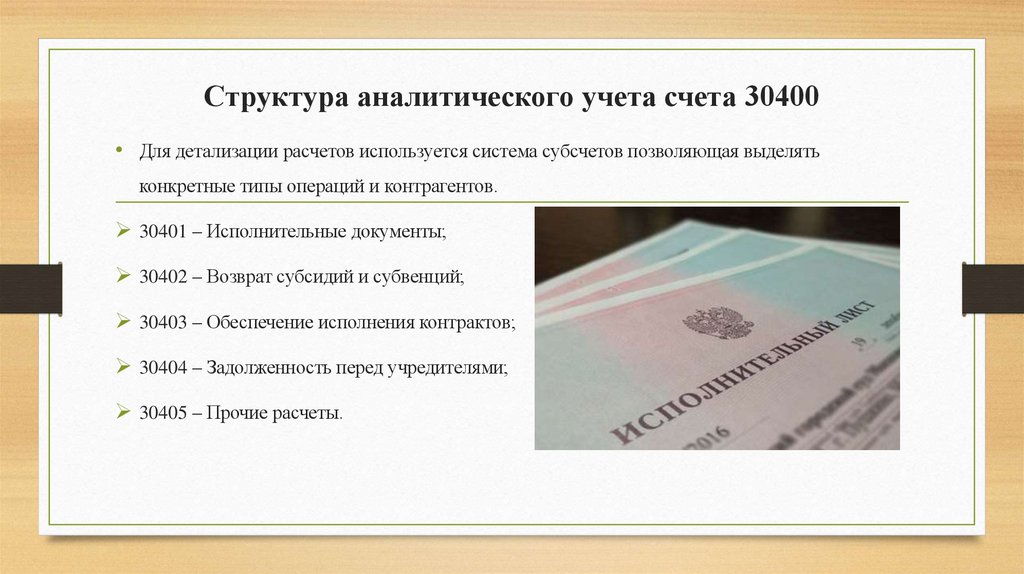

Структура аналитического учета счета 30400• Для детализации расчетов используется система субсчетов позволяющая выделять

конкретные типы операций и контрагентов.

30401 – Исполнительные документы;

30402 – Возврат субсидий и субвенций;

30403 – Обеспечение исполнения контрактов;

30404 – Задолженность перед учредителями;

30405 – Прочие расчеты.

26.

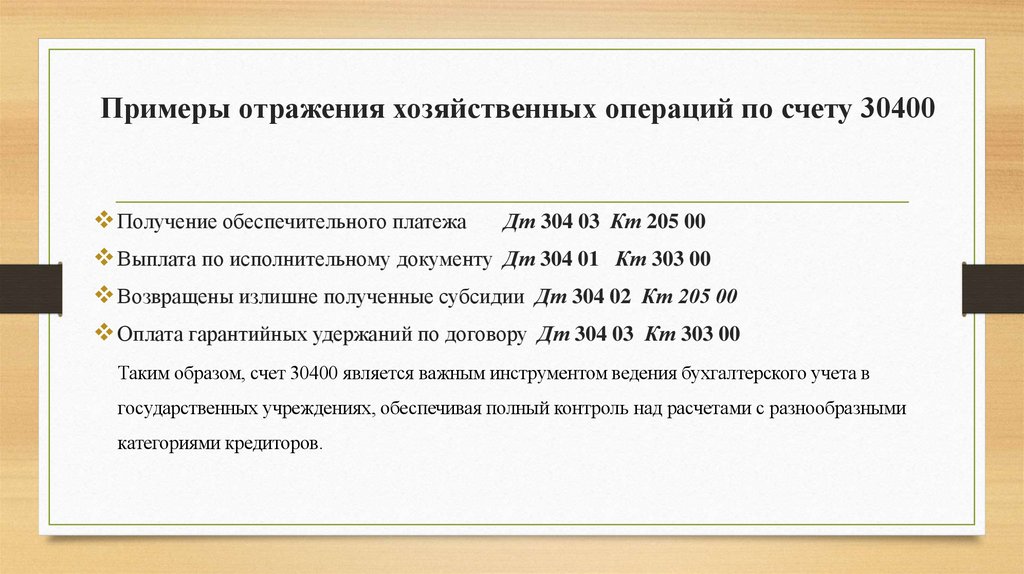

Примеры отражения хозяйственных операций по счету 30400Получение обеспечительного платежа

Дт 304 03 Кт 205 00

Выплата по исполнительному документу Дт 304 01 Кт 303 00

Возвращены излишне полученные субсидии Дт 304 02 Кт 205 00

Оплата гарантийных удержаний по договору Дт 304 03 Кт 303 00

Таким образом, счет 30400 является важным инструментом ведения бухгалтерского учета в

государственных учреждениях, обеспечивая полный контроль над расчетами с разнообразными

категориями кредиторов.