Региональные договоры")

и экономической деятельностью")

")

")

")

")

")

Экономика

Экономика Право

ПравоПохожие презентации:

Международное экономическое право. Лекция 2

1. Лекция 2. Международное экономическое право

1. Понятие международного экономического права2. Источники и методы регулирования международного экономического права

3. Система и принципы международного экономического права

4. Субъекты международного экономического права

5. Международные организации в области экономического сотрудничества

6. Подотрасли международного экономического права

6.1. Международное торговое право

6.2. Международное инвестиционное право

6.3. Международное налоговое право

2. 1. Понятие международного экономического права

• Комплексный подход: как совокупность норммеждународного публичного и международного

частного права, а также норм национального права,

относящихся к регулированию внешнеторговой

деятельности.

• Специально-отраслевой подход: его приверженцы

относят международное экономическое право к

числу отраслей международного публичного права

• Концепция Права международных экономических

отношений.

• В современный период происходит экономизация

всего международного публичного права

3.

• Как отрасль международного правамеждународное экономическое право

(МЭП) представляет собой систему

обычных и договорных норм,

регулирующих отношения между

субъектами международного публичного

права в сфере экономики.

4. 2. Источники и методы регулирования международного экономического права

• международные договоры и международныеобычаи

• Конвенция ООН о договорах международной

купли-продажи товаров 1980 г.,

• Сеульская конвенция о страховании 1985 г.,

• Конвенция ООН о международных переводных

векселях и международных простых векселях 1988

г.,

• Парижская конвенция об охране промышленной

собственности 1883 г.,

• Конвенция УНИДРУА о международном факторинге

1988 г.

5. 1) Региональные договоры

• Договор, учреждающий Европейское сообщество1957 г.,

• Картахенское соглашение 1969 г.,

• Соглашение об учреждении Европейского банка

реконструкции и развития 1990 г.,

• Устав СНГ 1993 г.,

• Договор о создании экономического союза (в рамках

СНГ) 1993 г.,

• Договор о Евразийском экономическом союзе 2014

г.,

• Договор о создании Африканского экономического

сообщества 1994 г.

6.

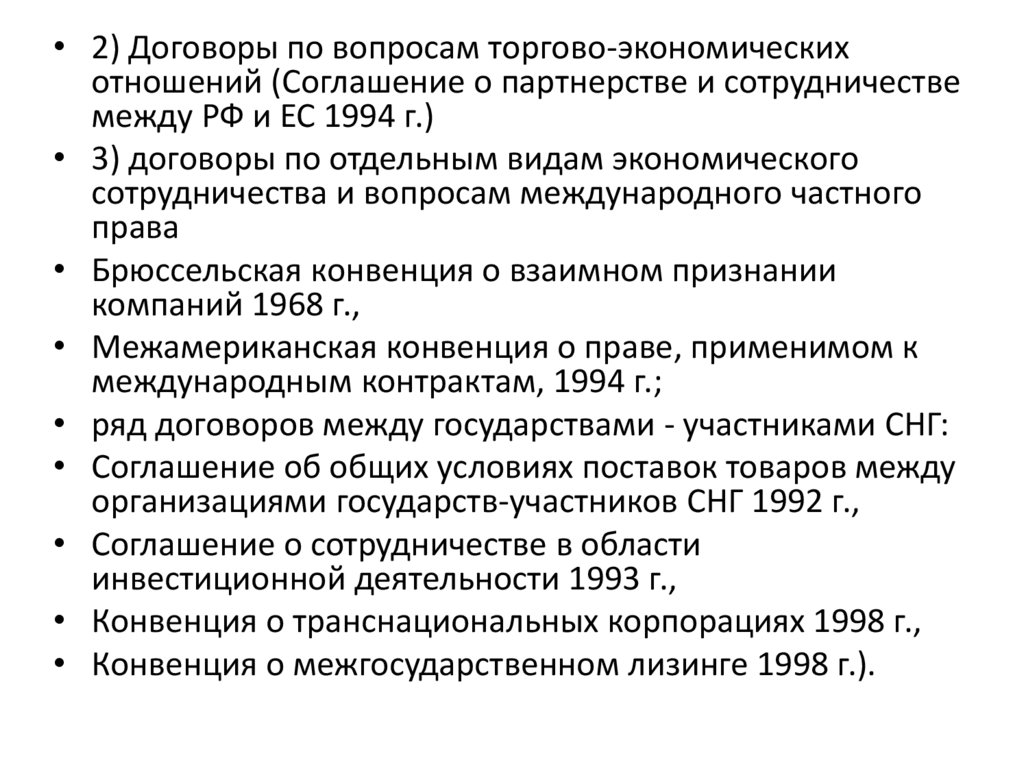

• 2) Договоры по вопросам торгово-экономическихотношений (Соглашение о партнерстве и сотрудничестве

между РФ и ЕС 1994 г.)

• 3) договоры по отдельным видам экономического

сотрудничества и вопросам международного частного

права

• Брюссельская конвенция о взаимном признании

компаний 1968 г.,

• Межамериканская конвенция о праве, применимом к

международным контрактам, 1994 г.;

• ряд договоров между государствами - участниками СНГ:

• Соглашение об общих условиях поставок товаров между

организациями государств-участников СНГ 1992 г.,

• Соглашение о сотрудничестве в области

инвестиционной деятельности 1993 г.,

• Конвенция о транснациональных корпорациях 1998 г.,

• Конвенция о межгосударственном лизинге 1998 г.).

7.

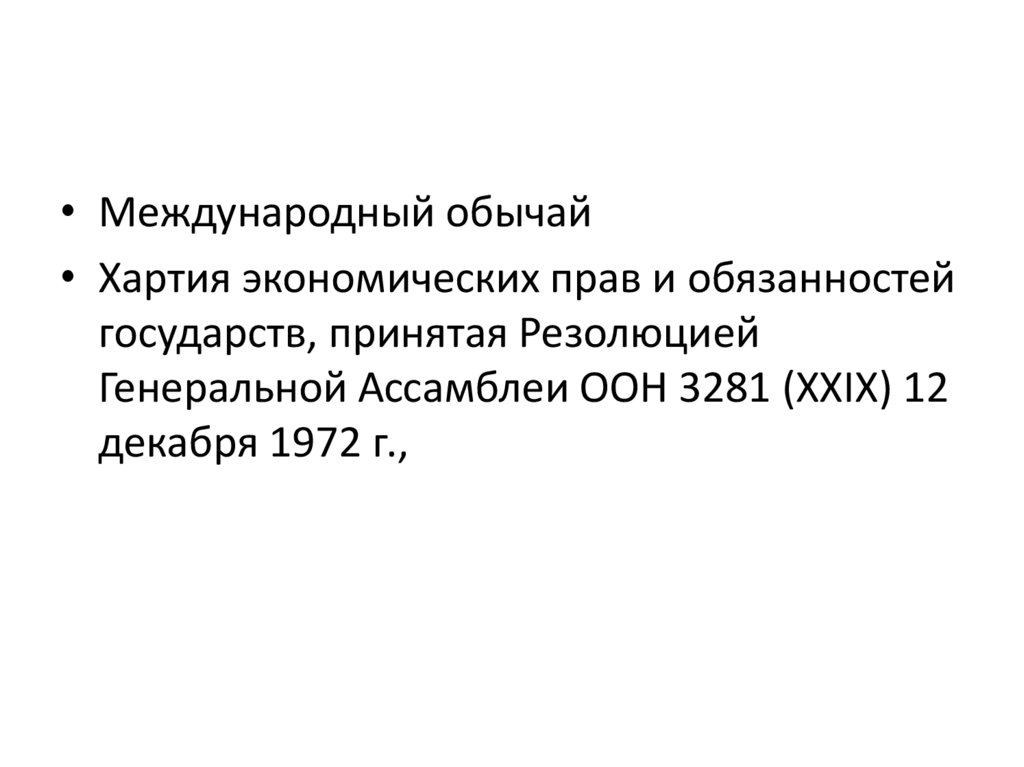

• Международный обычай• Хартия экономических прав и обязанностей

государств, принятая Резолюцией

Генеральной Ассамблеи ООН 3281 (XXIX) 12

декабря 1972 г.,

8.

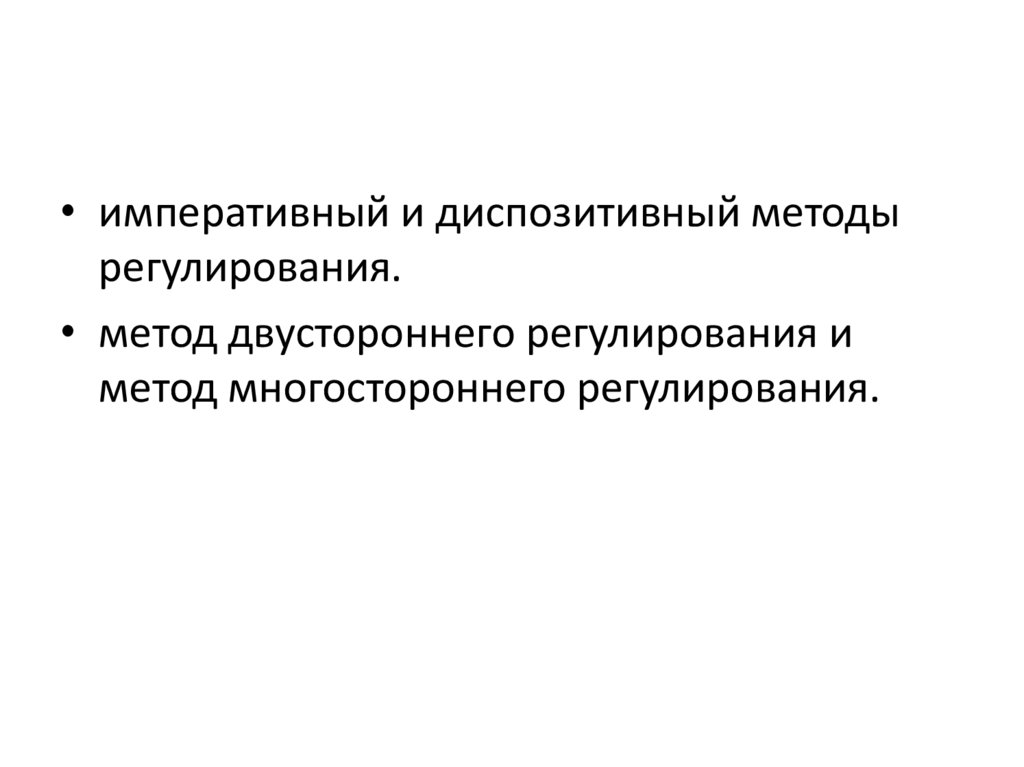

• императивный и диспозитивный методырегулирования.

• метод двустороннего регулирования и

метод многостороннего регулирования.

9. 3. Система и принципы международного экономического права

• договоры в сфере МЭП чаще других бываютсамоисполнимыми

• Особое место занимает принцип

сотрудничества государств

10. Принципы МЭП содержатся:

• Декларация об установлении новогомеждународного экономического порядка 1974 г.,

• Хартия экономических прав и обязанностей

государств 1974 г., + другие резолюциях

Генеральной Ассамблеи ООН,

• Сеульская декларация о прогрессивном развитии

принципов международного публичного права,

относящихся к новому международному

экономическому порядку, 1986 г.,

• Заключительном акте Совещания по безопасности и

сотрудничеству в Европе 1975 г., а также в

международные договоры.

11. Принципы

• принцип суверенитета государств над своимиприродными ресурсами и экономической

деятельностью;

• принцип свободы выбора и форм организации

внешнеэкономических связей;

• принцип экономической недискриминации;

принцип взаимной выгоды;

• принцип наиболее благоприятствуемой нации;

• принцип предоставления национального

режима.

12. Принцип неотъемлемого суверенитета государств над своими природными богатствами (ресурсами) и экономической деятельностью

• резолюция Генеральной Ассамблеи ООН: 1515 (XV) от 15декабря 1960 г., 1803 (XVII) "О неотъемлемом суверенитете над

естественными ресурсами" от 14 декабря 1962 г.,

• Декларации об установлении нового международного

экономического порядка и Хартии экономических прав и

обязанностей государств 1974 г.,

• Международный пакт об экономических, социальных и

культурных правах и о гражданских и политических правах 1966

г.

• Кроме того, данный принцип упоминается в Венской конвенции

о правопреемстве государств в отношении договоров 1978 г.,

Венской конвенции о правопреемстве государств в отношении

государственной собственности, государственных архивов и

государственных долгов 1983 г., Конвенции ООН по морскому

праву 1982 г.

13. Принцип свободы выбора государством формы организации внешнеэкономических связей

• В соответствии с Декларацией о принципахмеждународного права, касающихся

дружественных отношений и сотрудничества

между государствами в соответствии с Уставом

ООН, 1970 г. каждое государство имеет

неотъемлемое право выбирать свою

политическую, экономическую, социальную и

культурную систему без вмешательства в

какой-либо форме со стороны какого бы то ни

было другого государства.

14. Принцип экономической недискриминации

• В Декларации социального прогресса иразвития, принятой Генеральной

Ассамблеей ООН 11 декабря 1969 г.

(Резолюция 2542 (XXIV)), к основным

условиям социального прогресса и

развития отнесено сотрудничество

государств независимо от различий между

их социальными, экономическими и

политическими системами.

15. принцип взаимной выгоды

Принцип взаимной выгоды прямо вытекаетиз Общих принципов, определяющих

международные торговые отношения и

торговую политику, способствующие

развитию, 1964 г. (Женевские принципы),

Протокола о торговле и развитии 1966 г.,

ставшего частью ГАТТ 1948 г., Декларации и

Хартии 1974 г.

16.

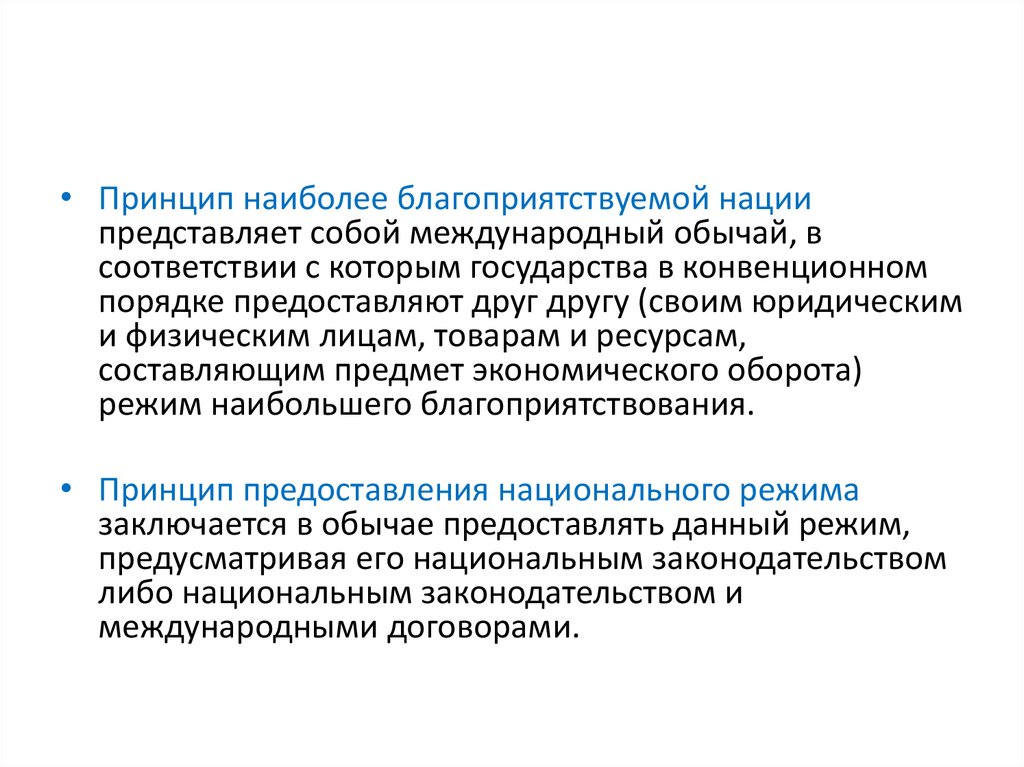

• Принцип наиболее благоприятствуемой нациипредставляет собой международный обычай, в

соответствии с которым государства в конвенционном

порядке предоставляют друг другу (своим юридическим

и физическим лицам, товарам и ресурсам,

составляющим предмет экономического оборота)

режим наибольшего благоприятствования.

• Принцип предоставления национального режима

заключается в обычае предоставлять данный режим,

предусматривая его национальным законодательством

либо национальным законодательством и

международными договорами.

17. 4. Субъекты международного экономического права

• Субъектами МЭП являются субъектымеждународного публичного права

• Особенность правосубъектности государств:

• экономическое неравенство, из-за которого для

достижения взаимовыгодного сотрудничества была

создана общая система преференций

• появляются организации наднационального

характера

• субъекты федерации устанавливают

внешнеэкономические связи с субъектами

иностранных федераций и иностранными

государствами

18.

• Федеральный закон от 04.01.1999 N 4-ФЗ «О координациимеждународных и внешнеэкономических связей субъектов

Российской Федерации»:

• Субъекты Российской Федерации

обладают правом на осуществление международных и

внешнеэкономических связей с субъектами иностранных

федеративных государств, административнотерриториальными образованиями иностранных государств, а

также на участие в деятельности международных организаций

в рамках органов, созданных специально для этой цели.

• Субъекты Российской Федерации с согласия Правительства

Российской Федерации могут осуществлять такие связи и с

органами государственной власти иностранных государств.

19.

• Международные организации: таможенныесоюзы, ассоциации и зоны свободной

торговли, экономические договоры (как

объединения)

• международная правосубъектность

транснациональных корпораций (ТНК)?

• Конвенция о транснациональных

корпорациях 2000 г. включает в себя

различные транснациональные структуры, в

том числе финансово-промышленные группы,

компании, концерны, холдинги, совместные

предприятия, акционерные общества с

иностранным участием и т.п.

20. 5. Международные организации в области экономического сотрудничества

• В XIX в. наиболее крупными из них были• Международный союз для измерения земли

(геодезический союз) (1864 г.),

• Всемирный телеграфный союз (1865 г.),

• Всемирный почтовый союз (1875 г.),

• Международный комитет мер и весов

(Метрологический комитет) (1875 г.),

• Международный союз для охраны промышленной

собственности (1883 г.), Международный союз для

публикации таможенных тарифов (1890 г.),

• Международный союз железнодорожных товарных

сообщений (1890 г.).

21. ООН

• Генеральная Ассамблея• Комитет ГА по экономическим и

финансовым вопросам (Второй комитет)

• ЭКОСОС

• Конференция ООН по торговле и развитию

(ЮНКТАД)

• Программа развития ООН (ПРООН)

22. Второй комитет

• Рассматривает вопросы, касающиеся экономического роста иразвития:

• вопросы макроэкономической политики (включая

международную торговлю, международную финансовую

систему и приемлемость внешней задолженности);

• финансирование развития;

• устойчивое развитие;

• программа по населенным пунктам;

• глобализация и взаимозависимость; искоренение нищеты;

• оперативная деятельность в целях развития; развитие сельского

хозяйства;

• продовольственная безопасность и питание;

• использование информационно-коммуникационных

технологий в целях развития.

23. ЭКОСОС

• В сферу деятельности входят:• - Содействие экономическому и социальному

прогрессу, в том числе повышению уровня жизни и

полной занятости населения.

• - Выработка способов разрешения международных

проблем в экономической и социальной областях и

в области здравоохранения.

• - Содействие международному сотрудничеству в

сфере культуры и образования.

• - Создание условий для всеобщего уважения прав

человека и его основных свобод.

24.

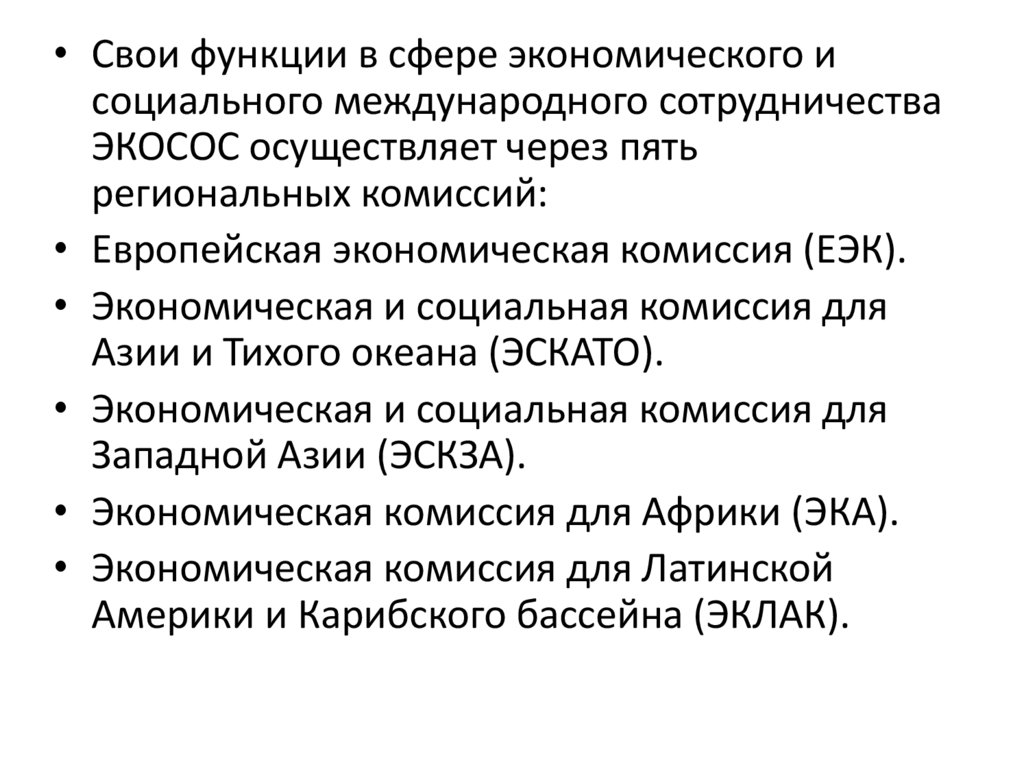

• Свои функции в сфере экономического исоциального международного сотрудничества

ЭКОСОС осуществляет через пять

региональных комиссий:

• Европейская экономическая комиссия (ЕЭК).

• Экономическая и социальная комиссия для

Азии и Тихого океана (ЭСКАТО).

• Экономическая и социальная комиссия для

Западной Азии (ЭСКЗА).

• Экономическая комиссия для Африки (ЭКА).

• Экономическая комиссия для Латинской

Америки и Карибского бассейна (ЭКЛАК).

25. ЭКОСОС

• Согласовывает деятельность специализированныхучреждений:

• Международный валютный фонд (МВФ),

• Международный банк реконструкции и развития

(МБРР),

• Продовольственная и сельскохозяйственная

организация Объединенных Наций (ФАО),

• Международная финансовая корпорация (МФК),

• Международная ассоциация развития (МАР),

• Организация ООН по промышленному развитию

(ЮНИДО),

• Международный фонд сельскохозяйственного развития

26. Конференция ООН по торговле и развитию (ЮНКТАД)

• Учреждена в 1964 г.• центре внимания: проблемы торговли, в частности,

развивающихся стран, предоставление преференций,

подготовка международных конвенций, товарных соглашений,

регулирование передачи технологий.

• Высшим органом ЮНКТАД является Конференция, которая

собирается на сессии на уровне министров не реже одного раза

в четыре года для определения главных направлений политики

и решения вопросов, связанных с программой работы.

• Сессии ЮНКТАД представляют собой многосторонние

экономические форумы, проводимые в рамках системы ООН.

Большинство решений ЮНКТАД по существу рассматриваемых

вопросов не имеют обязательной силы и носят

рекомендательный характер.

27. Программа развития ООН (ПРООН)

• ПРООН является ведущим учреждениемООН в области развития, осуществляющим

поддержку странам в вопросах

искоренения нищеты, снижения

неравенства, борьбы с изменением

климата, продвижения лучших решений и

технологий, создания эффективных

государственных институтов и механизмов

достижения Целей устойчивого развития

ООН в странах-партнерах.

28. Комиссия ООН по праву международной торговли

• действует в качестве как центральногоправового органа в рамках системы ООН в

области права международной торговли,

направленные на повышение уровня

координации и сотрудничества в сфере

правовой деятельности международных и

региональных организаций, действующих в

области права международной торговли, а

также обеспечение верховенства права на

национальном и международном уровнях в

этой области

29. Европейская экономическая комиссия ООН (ЕЭК)

Содействие развитию и укреплению экономических отношений как между

государствами-членами, так и между ними и другими странами;

Координация научно-технического и торгово-экономического сотрудничества

в регионе.

Сотрудничество в таких областях, как наука и техника; экономическое

прогнозирование и планирование; торговля; окружающая среда; энергетика;

отдельные отрасли промышленности; транспорт; сельское хозяйство;

статистика; стандартизация; сертификация.

Осуществление сбора, анализа и распространения информации и

статистических сведений по экономическим и технологическим вопросам.

Странам с переходной экономикой и субрегиональным группировкам

оказывается техническая помощь, направленная преимущественно на

поддержку усилий по применению норм и конвенций, разработанных ЕЭК

ООН. Таким образом эти страны получают возможность в полной мере

пользоваться результатами аналитической, статистической и

нормотворческой работы ЕЭК ООН.

30. Экономическая и социальная комиссия для Азии и Тихого океана ООН (ЭСКАТО)

• Создана в 1947 г.• ЭСКАТО - универсальная по составу государствчленов организация многостороннего

сотрудничества в АТР, призванная содействовать

социально-экономическому развитию стран Азии и

Тихого океана, субрегиональному, региональному и

межрегиональному сотрудничеству. Крупнейшая из

региональных комиссий ООН (в регионе ЭСКАТО

проживает 3,8 млрд. человек - около 60 процентов

населения планеты).

• Место расположения: Бангкок (Таиланд)

31.

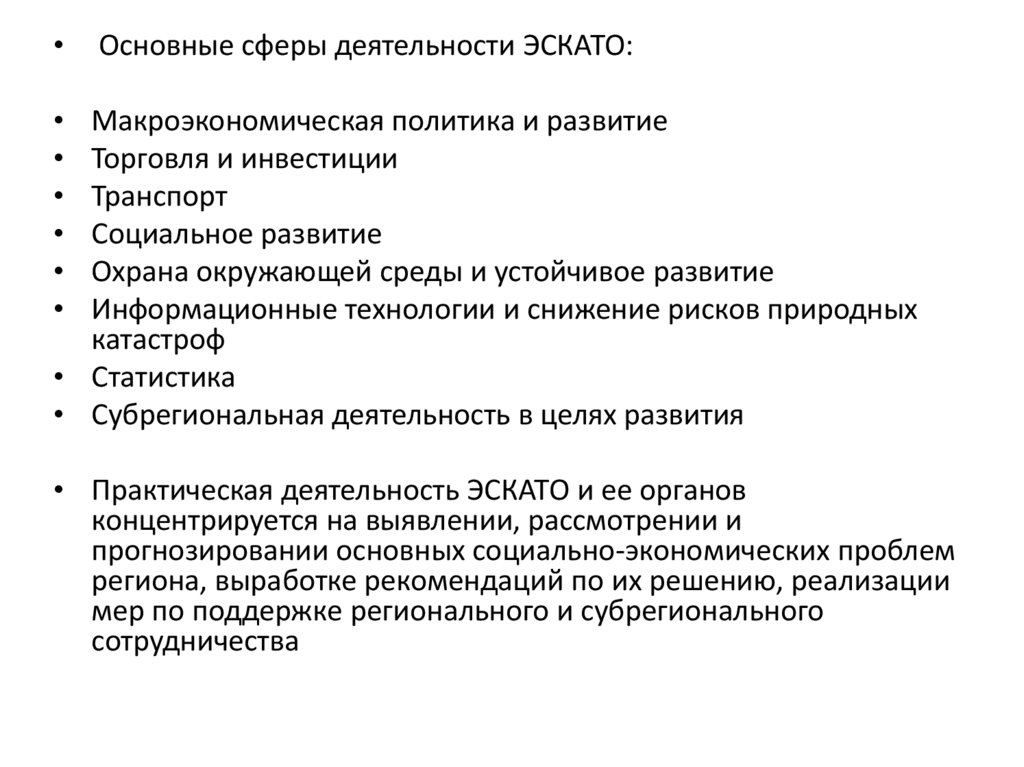

Основные сферы деятельности ЭСКАТО:

Макроэкономическая политика и развитие

Торговля и инвестиции

Транспорт

Социальное развитие

Охрана окружающей среды и устойчивое развитие

Информационные технологии и снижение рисков природных

катастроф

• Статистика

• Субрегиональная деятельность в целях развития

• Практическая деятельность ЭСКАТО и ее органов

концентрируется на выявлении, рассмотрении и

прогнозировании основных социально-экономических проблем

региона, выработке рекомендаций по их решению, реализации

мер по поддержке регионального и субрегионального

сотрудничества

32. Организация Объединенных Наций по промышленному развитию (ЮНИДО)

• создана в 1966 году,• с 1985 года это специализированное

учреждение ООН, уполномоченное

содействовать промышленному развитию и

международному промышленному

сотрудничеству.

• Место расположения: Вена, Австрия

• Членство: 169 страны

33.

• Деятельность ЮНИДО направлена наповышение качества жизни неимущего

населения мира путем использования своих

совокупных глобальных ресурсов и опыта в

следующих трех взаимосвязанных

тематических областях:

• борьба с нищетой на основе

производственной деятельности

• создание торгового потенциала

• энергетика и окружающая среда.

34.

• Всемирный почтовый союз (ВПС),• Международная организация труда (МОТ),

• Международная организация гражданской

авиации (ИКАО),

• Международная морская организация (ИМО),

• Всемирная организация интеллектуальной

собственности (ВОИС),

• Всемирная туристская организация (ЮНВТО).

• Международное агентство по атомной

энергии (МАГАТЭ),

• Всемирная торговая организация (ВТО),

• Всемирная таможенная организация

35. Региональное сотрудничество

Общей и специальной компетенции.

К первой группе относятся Европейский Союз (ЕС), Организация по

безопасности и сотрудничеству в Европе (ОБСЕ), Содружество Независимых

Государств (СНГ), Шанхайская организация сотрудничества (ШОС), Ассоциация

государств Юго-Восточной Азии (АСЕАН), Организация американских

государств (ОАГ), Африканский союз, Лига арабских государств (ЛАГ),

Организация Исламской конференции (ОИК).

Организации второй группы: Европейская ассоциация свободной торговли

(ЕАСТ), Европейский банк реконструкции и развития (ЕБРР), Евразийское

экономическое сообщество (ЕврАзЭС), Центрально-Азиатское сотрудничество

(ЦАС), Азиатско-Тихоокеанское экономическое сотрудничество (АТЭС),

Тихоокеанская конференция по экономическому сотрудничеству (ТКЭС),

Североамериканская ассоциация свободной торговли (НАФТА), Карибское

сообщество и Карибский общий рынок (КАРИКОМ), Андская группа,

Латиноамериканская ассоциация интеграции (ЛАИ), Общий рынок стран

южного конуса (МЕРКОСУР), Афро-азиатская организация экономического

сотрудничества (АФРАСЕК).

36. 6. Международное торговое право

• - совокупность норм международного права,регулирующих торговые отношения между

государствами

• 2 группы норм:

• Первая - это международные обычаи и нормы,

закрепленные двусторонними и многосторонними

договорами, участие в которых является свободным;

• Конвенция ООН о договорах международной куплипродажи 1980 г., Конвенция об исковой давности в

международной купле-продаже товаров 1974 г.

• вторая - право Всемирной торговой организации (ВТО).

37.

• Всемирная торговая организация являетсяпервой в истории торговли универсальной

международной организацией

• Генеральное соглашение по тарифам и

торговле, которое вступило в силу 1 января

1948 г.

• Соглашение о создании ВТО 15 апреля 1994

г. (Марракешское соглашение)

38. ВТО

• Цели ВТО перечислены в преамбулеМарракешского Соглашения о ВТО:

• - повышение уровня жизни;

• - достижение полной занятости;

• - рост реальных доходов и

платежеспособного спроса;

• - расширение производства товаров и услуг

и торговли ими.

39. Главные органы ВТО

• Конференция министров• Генеральный совет

• Секретариат

40. Основные функции ВТО

• Во-первых, ВТО формулирует кодекс поведения,предусматривающий снижение таможенных тарифов и других

барьеров в международной торговле и упразднение

дискриминации в международных торговых отношениях.

• Во-вторых, ВТО представляет собой организационную структуру

для реализации данного кодекса.

• В-третьих, ВТО обеспечивает имплементацию данного кодекса,

организуя работу органа по разрешению споров и осуществляя

надзор за национальной торговой политикой и практикой.

• В-четвертых, ВТО выступает в качестве среды для торговых

отношений между государствами-участниками и форума для

переговоров по дальнейшей либерализации международной

торговли и совершенствованию ее системы.

41. Принципы права ВТО

принцип либерализации торговли,

принцип недискриминации в торговле,

принцип взаимной выгоды,

принцип предоставления режима наибольшего

благоприятствования,

• принцип предоставления национального режима

• принцип предоставления преференций.

• принцип преимущественного использования таможенных

тарифов для защиты национальной экономики, конкуренции,

свободы транзита, единого пакета, многостороннего правового

взаимодействия, взаимности в предоставлении торговополитических уступок, добросовестной конкуренции,

открытости, запрета нетарифных барьеров в торговле.

42. Право ВТО

• Марракешское соглашение - императивный акт,обеспечивающий единообразие в регулировании

многосторонней торговли.

• Приложения 1, 2, 3 к Марракешскому соглашению:

• Генеральное соглашение по тарифам и торговле (ГАТТ)

1994 г.;

• Протокол Уругвайского раунда к ГАТТ 1994 г.;

• Соглашение по сельскохозяйственной продукции;

• Соглашение по применению санитарных и

фитосанитарных мер;

• Соглашение по текстилю и готовой одежде;

• Соглашение о технических барьерах в торговле;

43.

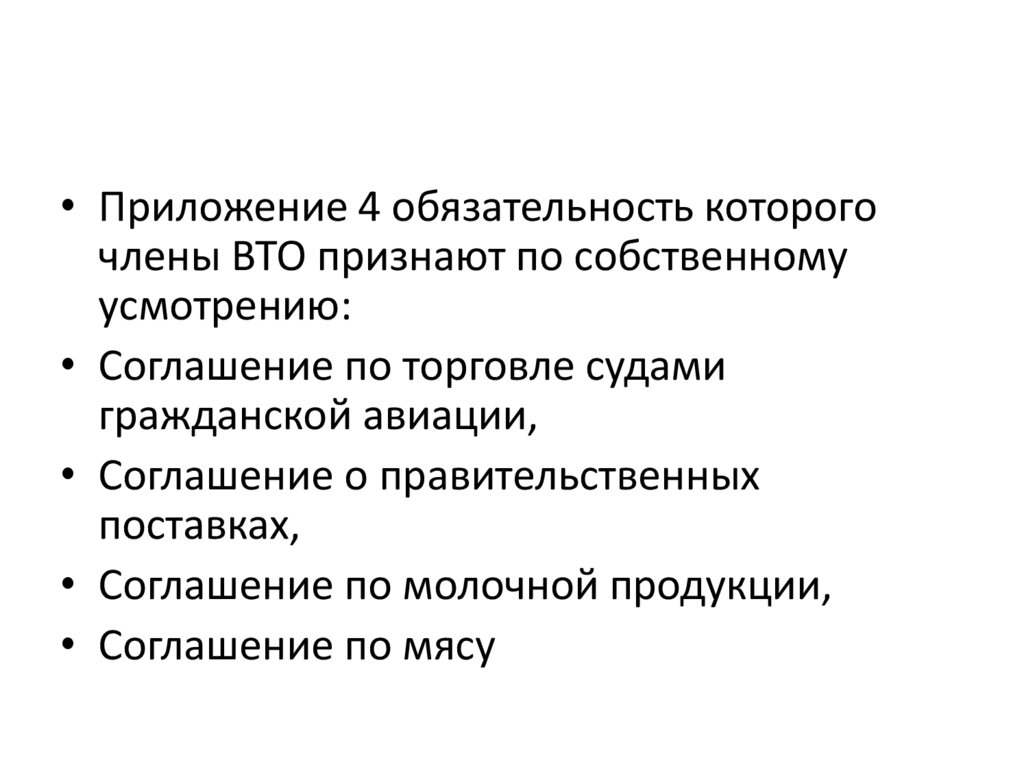

• Приложение 4 обязательность которогочлены ВТО признают по собственному

усмотрению:

• Соглашение по торговле судами

гражданской авиации,

• Соглашение о правительственных

поставках,

• Соглашение по молочной продукции,

• Соглашение по мясу

44. Членство в ВТО

• не только государства, но и самостоятельные таможенные территории сполной автономией в ведении их внешнеторговых отношений.

• Процесс вступления в ВТО состоит из 4 стадий:

• - сначала государство (или отдельная таможенная территория), желающее

вступить в ВТО, должно подать в ВТО меморандум или доклад о своей

торговой и экономической политике.

• - вторая стадия: кандидат в члены ВТО должен привести свои законы,

постановления и административные процедуры в соответствие с теми

обязательствами, которые он примет, когда вступит в ВТО.

• - третья стадия процесса вступления в ВТО - это составление проектов трех

документов:

• "условий членства" (англ.: terms of membership) в составе доклада рабочей

группы;

• Протокола о присоединении к Марракешскому Соглашению о ВТО;

• перечня уступок данного кандидата в члены ВТО по товарам и по услугам.

• - последняя стадия - принятие решения Генеральным Советом или

конференцией министров ВТО.

45. ОБЯЗАННОСТИ И ПРАВА ЧЛЕНОВ ВТО

• Статья XVI:4 Марракешского Соглашения оВТО требует от каждого члена ВТО

обеспечить, чтобы его законы,

постановления и административные

процедуры соответствовали его

обязательствам по соглашениям ВТО.

• Члены ВТО могут добровольно выйти из

ВТО.

46. 7. Международное инвестиционное право

• обособленная система норм, являющуюся частьюмеждународного публичного права.

• Субъекты МИП - государства и международные

организации

• Этот круг субъектов значительно уже, чем круг

субъектов инвестиционной деятельности, которая

регулируется нормами международного частного

права и относится к его предмету.

• Основная роль государств и МО как субъектов МИП

состоит в разработке норм инвестиционного права

и создании механизмов поощрения и защиты

иностранных инвестиций.

47.

• Кодекс либерализации движениякапиталов (ОЭСР),

• Хартия экономических прав и обязанностей

государств 1974 г. (ООН)

• Руководящие принципы в отношении

режима иностранных инвестиций (МБРР),

• Добровольный кодекс (АТЭС)

48. принципы

• ни одно государство не может бытьпринуждено к допуску на свою территорию

иностранного капитала.

• Каждое государство самостоятельно

определяет правовое положение

иностранных инвестиций на основе

национального законодательства с учетом

своих международно-правовых

обязательств

49.

• Вашингтонская конвенция о порядкеразрешения инвестиционных споров между

государствами и иностранными лицами

1965 г.

• Сеульская конвенция 1985 г. об учреждении

Многостороннего агентства по гарантиям

инвестиций

50.

• Право ЕС• СНГ:

• Соглашение о взаимном признании прав и

регулировании отношений собственности 1992 г.,

• Соглашение о сотрудничестве в области

инвестиционной деятельности 1993 г.,

• Соглашение о защите прав инвестора 1997 г.),

• Межарабская конвенция по гарантиям инвестиций

1974 г.

• На межрегиональном уровне "ЕС - развивающиеся

государства" - Ломейскими конвенциями 1975 и

1979 ггв (1975–2000 гг.)

• двусторонние соглашения о поощрении и взаимной

защите инвестиций (двусторонние соглашения о

поощрении и взаимной защите инвестиций)

51. 8. Международное налоговое право

• Предмет:• 1) это отношения по администрированию

налогов, которые возникают внутри

отдельного государства. Как правило, это

отношения, в которых в той или иной мере

присутствует иностранный элемент

• 2) отношения, которые возникают

непосредственно между государствами в

связи с необходимостью координации своих

действий в налоговой сфере

52.

• Соглашение о сотрудничестве государств участников Содружества НезависимыхГосударств в борьбе с налоговыми

преступлениями 2005 г.,

• Соглашение об обмене информацией

между налоговыми органами государств членов Евразийского экономического

сообщества 2002 г.

53.

• Международно-правовые и национальноправовые акты тесно взаимосвязаны идополняют друг друга и сегодня уже не

смогут нормально функционировать в

отрыве друг от друга

• Источники международного налогового

права - не только международно-правовые

нормы, но также и соответствующие

(специальные) внутригосударственные

нормы

54.

• налоговая юрисдикция государств, т.е.государственная власть в сфере установления и

взимания налогов, а также применения санкций за

нарушение налогового законодательства.

• Налоговая юрисдикция обычно делится на три

вида:

• юрисдикция устанавливать налоги

(предписывающая),

• юрисдикция рассматривать налоговые споры

(судебная)

• юрисдикция принудительно исполнять налоговые

законы (принудительная).

55.

• сотрудничество государств по борьбе сналоговыми правонарушениями - в

выявлении и задержании налоговых

правонарушителей, аресте имущества

корпораций и физических лиц

• обязательства по выдаче налоговых

преступников в соответствии с

международными соглашениями

56.

• ст. 5 Второго дополнительного протокола 1978 г. к Европейскойконвенции о выдаче 1957 г.

• "за преступления в связи с налогами, сборами, пошлинами и

валютными операциями выдача преступников осуществляется

между Договаривающимися Сторонами в соответствии с

положениями Конвенции, если такое правонарушение,

согласно законодательству запрашиваемой Стороны,

соответствует преступлению того же характера. В выдаче не

может быть отказано на том основании, что законодательство

запрашиваемой Стороны не предусматривает таких же по

характеру налогов или сборов или не содержит таких же по

характеру положений, касающихся налогов, сборов, пошлин и

валютных операций, как и законодательство запрашивающей

Стороны".