")

")

")

Финансы

ФинансыПохожие презентации:

Финансовые результаты деятельности организации

1. Финансовые результаты деятельности организации

2. Вопросы

1. Финансовая отчетность организации2. Прибыль организации

3. Рентабельность

3.

Вопрос 1Финансовая отчетность

организации

4.

Финансовая(бухгалтерская)

отчетность – единая система данных об

имущественном и финансовом положении

организации и о результатах ее

хозяйственной

деятельности,

составляемая

на

основе

данных

бухгалтерского учета по установленным

формам

5. Формы финансовой отчетности

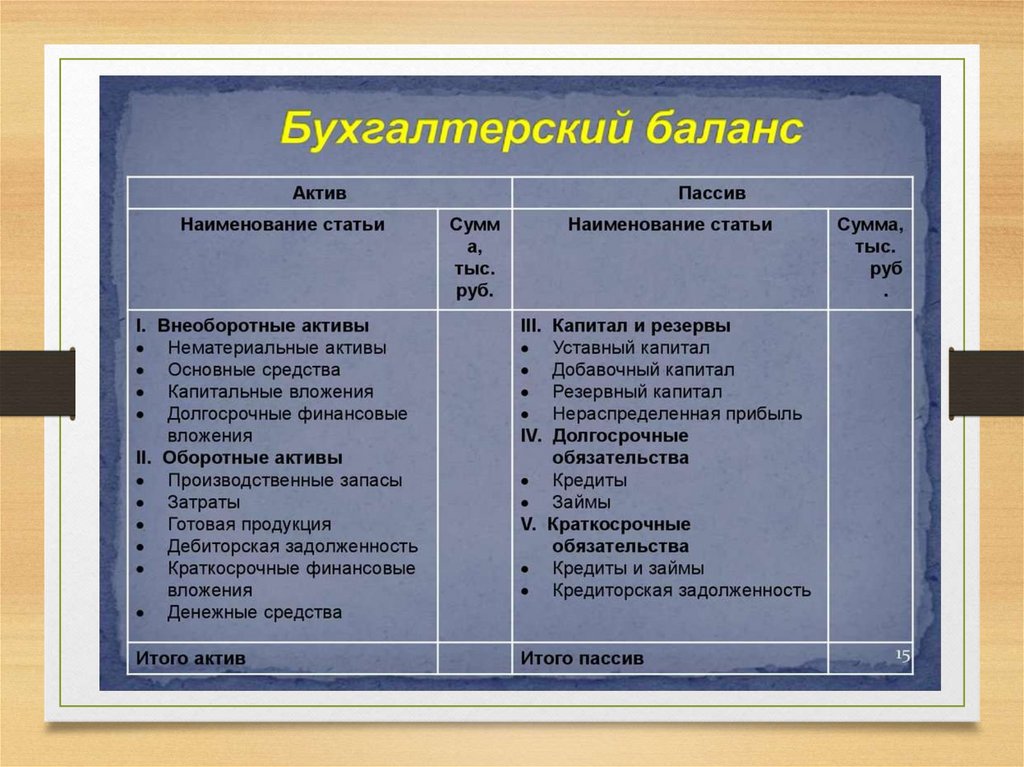

форма №1 «Бухгалтерский баланс»

форма №2 «Отчет о финансовых

результатах»

форма №3 «Отчет об изменениях капитала»

форма №4 «Отчет о движении денежных

средств»

форма №5 «Приложение к бухгалтерскому

балансу»

6.

7. Отчет о финансовых результатах

1. ВыручкаРасчет

2. Себестоимость продаж

3. Валовая прибыль (убыток)

1-2

4. Коммерческие расходы

5. Управленческие расходы

6. Прибыль (убыток) от продаж

3-4-5

7. Доходы от участия в других организациях

8. Проценты к получению

9. Проценты к уплате

10. Прочие доходы

11. Прочие расходы

12. Прибыль (убыток) до налогообложения

6+7+8-9+10-11

13. Налог на прибыль

14. Чистая прибыль (убыток)

12-13

8.

Вопрос 2Прибыль организации

9.

Прибыль – конечный финансовыйрезультат

предпринимательской

деятельности организации, представляет

собой разницу между ценой продукции и

ее себестоимостью, а в целом по

организации представляет разницу между

выручкой от реализации продукции

(услуг) и себестоимостью реализованной

продукции (услуг)

10.

Виды прибыливаловая прибыль

прибыль (убыток) от продаж

прибыль (убыток) до

налогообложения

чистая (нераспределенная)

прибыль (убыток) отчетного

периода

11.

Валовая прибыль – разницамежду выручкой от продажи

товаров (работ, услуг) и полной

производственной себестоимостью

реализованной продукции

12.

Прибыль от продаж – разницамежду

валовой

прибылью

и

коммерческими

(расходами

по

сбыту)

и

управленческими

(общехозяйственными) расходами

13.

Прибыль до налогообложения - кприбыли от продаж прибавляются

(вычитаются) сальдо прочих доходов

(расходов)

14.

Чистая прибыль = Прибыль доналогообложения - Налог на прибыль

(20% по общеустановленному режиму)

15.

Вопрос 3Рентабельность

16. Сущность рентабельности

• Рентабельность- наиболее универсальный и

обобщающий

показатель

эффективности

всей

деятельности предприятия в текущем периоде

• Рентабельность оценивается соотношением эффекта

от хозяйственной деятельности

используемых ресурсов

и

затрат

или

• Показатели рентабельности в комплексе дают оценку

эффективности деятельности предприятия

17. Показатели для оценки рентабельности

ПрибыльЗатраты или ресурсы

• валовую прибыль от продажи продукции;

• прибыль от продаж

• прибыль до уплаты процентов и налогов

(EBIT)

• прибыль до налогообложения

• чистую прибыль

• чистый поток реальных денег (Cash Flow)

(чистая прибыль + амортизация)

• себестоимость реализованной продукции

• выручку от продаж или валовую выручку

• основные средства

• оборотные средства фирмы (текущие

активы)

• сумму основных и оборотных средств

• совокупные активы (капитал)

• собственный капитал

• перманентный капитал (постоянный

капитал) (собственный капитал плюс

долгосрочные заемные средства)

18. Рентабельность продаж (оборота)

• Показатель рентабельности продаж характеризуетреализацию основной продукции, а также оценивает долю

себестоимости в продажах. Рассчитывается по чистой

прибыли или прибыли от продаж и показывает прибыль на

рубль реализованной продукции (норма прибыли):

• Rоб =П / ВР ×100%

• где П - прибыль от продаж продукции

• ВР - выручка от реализации продукции

19. Рентабельность продукции (рентабельность производства)

• Показывает прибыль, получаемую предприятием нарубль затрат на производство и реализацию

продукции:

Rпр = П / С ×100%

• где П - прибыль от продаж

• С - себестоимость реализованной продукции

20. Экономическая рентабельность

• Определяется отношением прибыли до налогообложения иуплаты процентов к среднегодовой стоимости активов

(капитала) предприятия:

Rэ=EBIT/Аср×100%

• где EBIT - прибыль до уплаты процентов и налогов

• Аср - среднегодовая стоимость совокупных активов

21. Рентабельность активов (капитала)

• В зависимости от целей анализа может рассчитываться по прибыли доналогообложения и по чистой прибыли. В целях факторного анализа

рентабельности активов (ROA) используется модель:

ROA = П/ВР×ВР/А = Rпрод×Коб

• где Rпрод - рентабельность продаж

• Коб - коэффициент оборачиваемости активов (капитала)

22. Рентабельность собственного капитала

• Рентабельность собственного капитала (ROE) отношение чистой прибыли (ЧП) к среднегодовойстоимости собственного капитала (СК).

ROE =ЧП/ СК ×100%

Этот коэффициент характеризует отдачу собственного

капитала (важен для акционеров предприятия)