Финансы

ФинансыПохожие презентации:

")

")

Финансовый анализ предприятия

1.

Финансовый анализ предприятияЦель презентации:

- Раскрыть понятие, сущность и задачи финансового

анализа;

- Рассмотреть содержание и этапы проведения;

- Изучить влияющие факторы;

- Привести пример анализа финансово-хозяйственной

деятельности.

2.

• Финансовый анализ — это система методов оценки и интерпретациифинансовой информации предприятия, направленная на принятие

обоснованных управленческих решений.

Финансовый анализ — совокупность методов оценки и интерпретации финансовых

• Он позволяет:

данных предприятия.

• - Цель

Оценить

текущееоценка

состояние

предприятия;

— комплексная

финансового

положения и результатов деятельности,

выявлениеиспользования

тенденций развития.

• - Определить эффективность

ресурсов;

• - Спрогнозировать развитиеКлассификация:

и выявить риски.

Внутренний (управленческий) и внешний (для инвесторов, кредиторов).

Ретроспективный, оперативный и перспективный.

Основные источники информации: бухгалтерская отчётность, управленческие данные,

рынок, аудиторские заключения.

3.

- Исследование финансовой отчётности;

- Определение платежеспособности и ликвидности;

- Оценка доходности и рентабельности;

подход к взаимосвязанным

показателям и процессам предприятия.

- Системный

Анализ структуры

капитала и активов;

фактических

данных с нормативами

и среднеотраслевыми

-Сравнение

Формирование

стратегических

решений

для развития. значениями.

Выявление причин отклонений путём факторного анализа.

Пользователи результатов анализа:

Собственники и менеджмент.

Инвесторы, банки, страховые компании.

Государственные органы и контрагенты.

4.

1. Определение финансового положения предприятия;

2. Оценка динамики и структуры активов и пассивов;

3. Анализ прибыли и рентабельности;

4. Контроль

за использованием ресурсов;

Диагностика платёжеспособности и финансовой устойчивости.

5. Выявление

внутренних

резервов;

Оценка

эффективности

использования активов и капитала.

6. Прогнозирование

финансовых

результатов.

Прогнозирование денежных

потоков

и потребности в финансировании.

Оценка инвестиционных проектов и стоимости бизнеса.

Мониторинг соблюдения договорных ковенант и финансовых лимитов.

Подготовка данных для стратегического и тактического планирования.

5.

• 1. Сбор и подготовка информации.• 2. Анализ ликвидности и платежеспособности.

• 3. Анализ финансовой устойчивости.

Подготовительный этап: формулировка целей анализа, сбор и верификация данных.

• 4. Анализ рентабельности.

Горизонтальный анализ: динамика статей отчётности за 3-5 лет.

• 5. Анализ деловой активности.

Вертикальный анализ: структура активов, пассивов, доходов и расходов.

• 6. Коэффициентный

Оценка рискованализ:

и перспектив.

расчёт более 30 ключевых показателей (ликвидность,

рентабельность, оборачиваемость, левередж).

Трендовый анализ и прогнозирование с использованием регрессионных моделей.

Сравнительный анализ (бенчмаркинг) с конкурентами и отраслевой средой.

Формулировка выводов и разработка рекомендаций.

6.

- Горизонтальный анализ;

- Вертикальный анализ;

- Метод коэффициентов;

Горизонтальный анализ — % изменение показателей к базисному периоду.

-Вертикальный

Сравнительный

анализ;

анализ — доля каждой статьи в общей валюте баланса или выручке.

- Трендовый

анализ;ликвидности: Current Ratio, Quick Ratio, Cash Ratio.

Коэффициенты

- Факторный

анализ.

Коэффициенты

левереджа: Debt/Equity, Interest Coverage, Debt/EBITDA.

Показатели рентабельности: ROS, ROA, ROE, EBITDA Margin.

Δ-метод и цепные подстановки в факторном анализе.

Мультипликаторы оценки бизнеса: P/E, EV/EBITDA, P/B.

Дюпон-анализ для декомпозиции ROE на маржу, оборачиваемость и левередж.

7.

- Уровень управления;

- Структура капитала;

- Эффективность производства;

- Уровень издержек;

Структура и продолжительность операционного цикла.

- Внутренняя

политика.

Политика

управления запасами и дебиторской задолженностью.

Издержки производства и ценовая политика, маржинальность продукции.

Инвестиционная и дивидендная политика предприятия.

Система внутреннего контроля и риск-менеджмента.

Пример: уменьшение запасов на 10 % повышает Current Ratio на 0,15.

8.

- Экономическая ситуация;

- Конкуренция на рынке;

- Политическая стабильность и законодательство;

- Валютные

курсы и инфляция;

Макроэкономические показатели: ВВП, инфляция, процентные ставки.

- Банковская система.

Курсовая и политическая стабильность.

Изменения налогового законодательства (НДС, налог на прибыль).

Отраслевая стадия жизненного цикла: рост, зрелость, спад.

Доступность кредитных ресурсов и инвестиций.

ESG-требования и общественное мнение.

9.

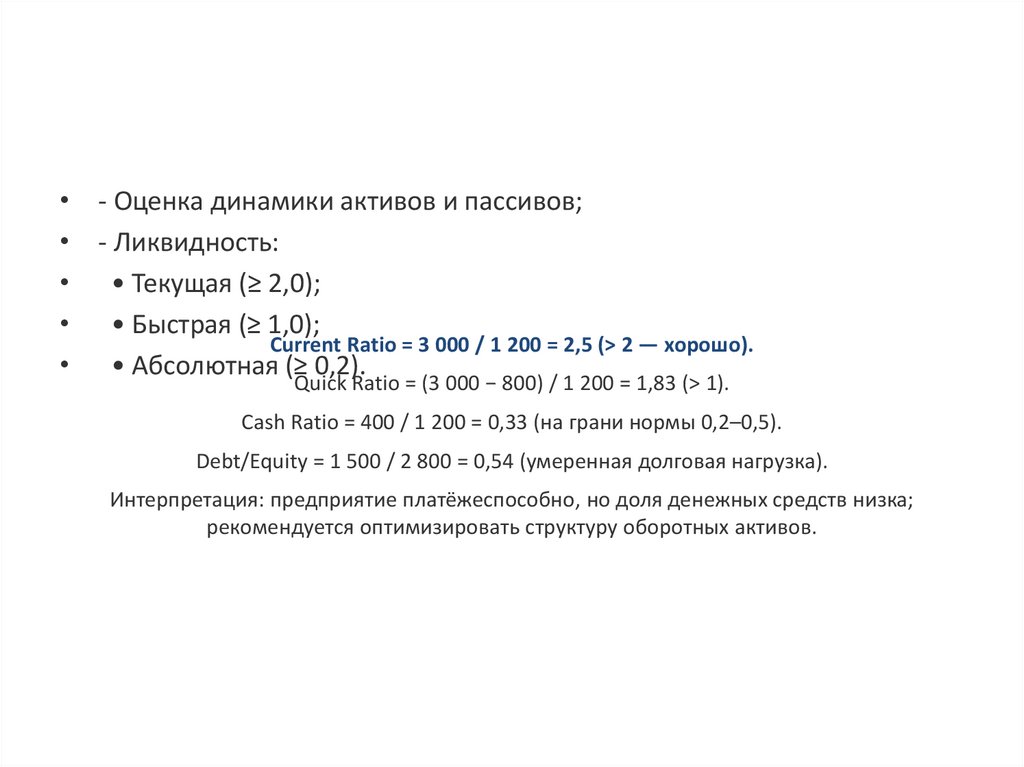

• - Оценка динамики активов и пассивов;• - Ликвидность:

• • Текущая (≥ 2,0);

• • Быстрая (≥ 1,0);

Current Ratio = 3 000 / 1 200 = 2,5 (> 2 — хорошо).

• • Абсолютная (≥ 0,2).

Quick Ratio = (3 000 − 800) / 1 200 = 1,83 (> 1).

Cash Ratio = 400 / 1 200 = 0,33 (на грани нормы 0,2–0,5).

Debt/Equity = 1 500 / 2 800 = 0,54 (умеренная долговая нагрузка).

Интерпретация: предприятие платёжеспособно, но доля денежных средств низка;

рекомендуется оптимизировать структуру оборотных активов.

10.

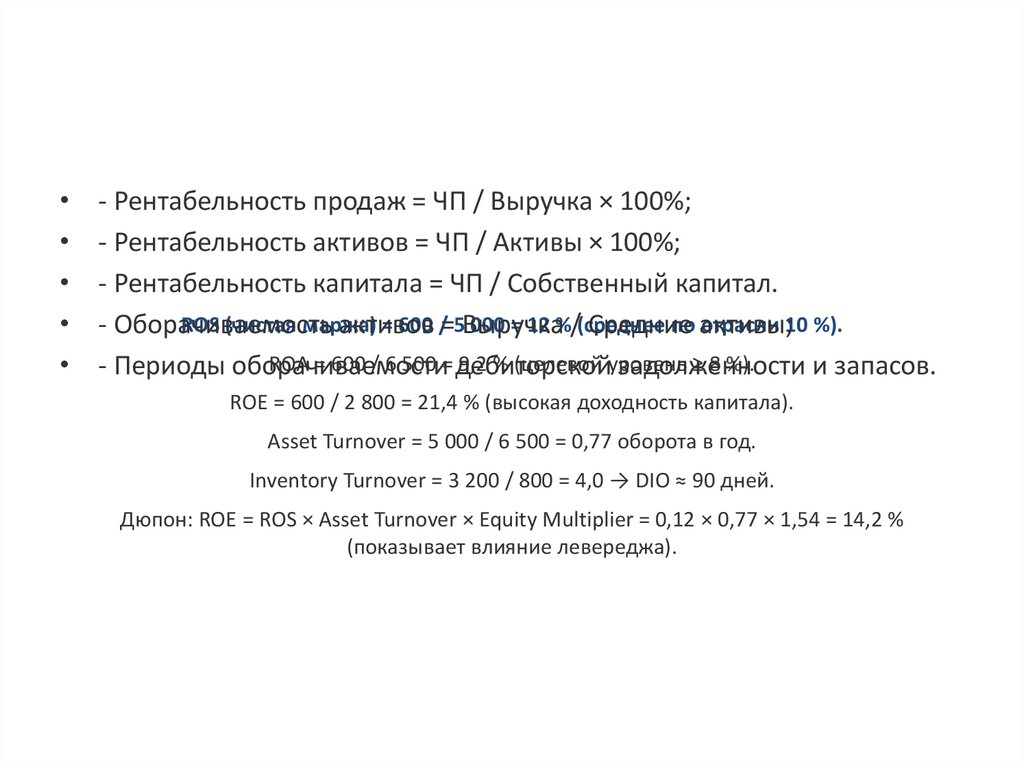

- Рентабельность продаж = ЧП / Выручка × 100%;

- Рентабельность активов = ЧП / Активы × 100%;

- Рентабельность капитала = ЧП / Собственный капитал.

ROS (чистая маржа)

= 600 /=5Выручка

000 = 12 %/(среднее

по активы;

отрасли 10 %).

- Оборачиваемость

активов

Средние

ROA = 600 / 6 500 = дебиторской

9,2 % (целевой уровень

≥ 8 %).

- Периоды оборачиваемости

задолженности

и запасов.

ROE = 600 / 2 800 = 21,4 % (высокая доходность капитала).

Asset Turnover = 5 000 / 6 500 = 0,77 оборота в год.

Inventory Turnover = 3 200 / 800 = 4,0 → DIO ≈ 90 дней.

Дюпон: ROE = ROS × Asset Turnover × Equity Multiplier = 0,12 × 0,77 × 1,54 = 14,2 %

(показывает влияние левереджа).

11.

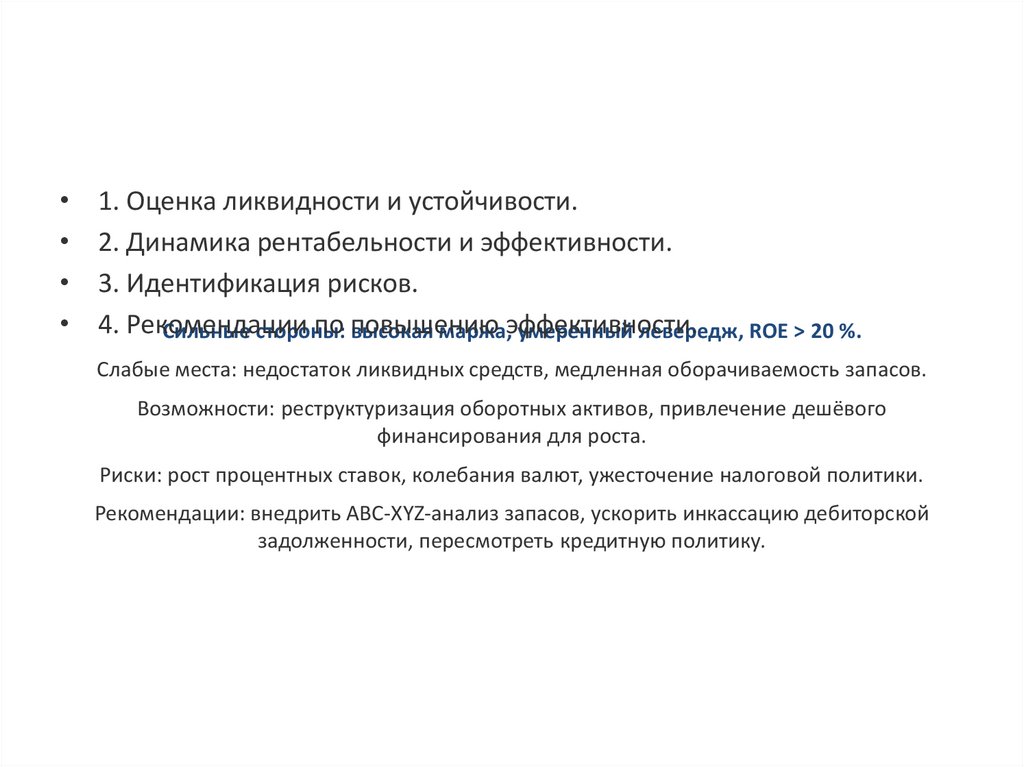

1. Оценка ликвидности и устойчивости.

2. Динамика рентабельности и эффективности.

3. Идентификация рисков.

4. Рекомендации

по повышению

Сильные стороны:

высокая маржа,эффективности.

умеренный левередж, ROE > 20 %.

Слабые места: недостаток ликвидных средств, медленная оборачиваемость запасов.

Возможности: реструктуризация оборотных активов, привлечение дешёвого

финансирования для роста.

Риски: рост процентных ставок, колебания валют, ужесточение налоговой политики.

Рекомендации: внедрить ABC-XYZ-анализ запасов, ускорить инкассацию дебиторской

задолженности, пересмотреть кредитную политику.

12.

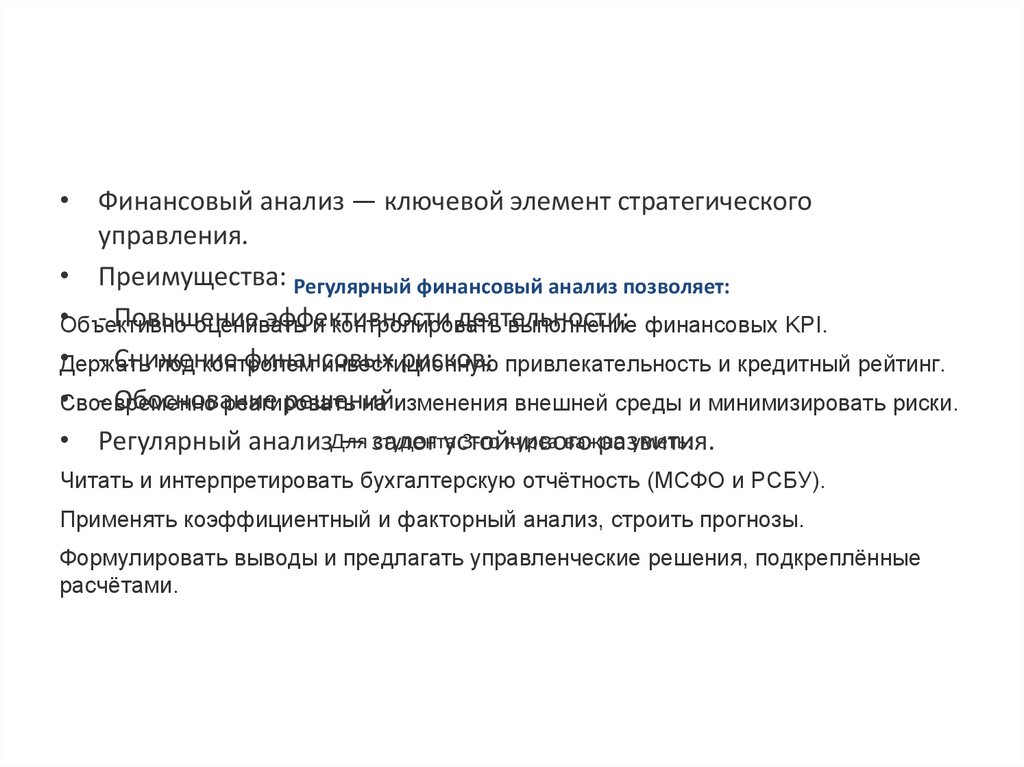

• Финансовый анализ — ключевой элемент стратегическогоуправления.

• Преимущества: Регулярный финансовый анализ позволяет:

•Объективно

- Повышение

эффективности

деятельности;

оценивать

и контролировать

выполнение финансовых KPI.

•Держать

- Снижение

финансовых

рисков; привлекательность и кредитный рейтинг.

под контролем

инвестиционную

•Своевременно

- Обоснование

решений.

реагировать

на изменения внешней среды и минимизировать риски.

студента

3-го курса важно

уметь:

• Регулярный анализДля

— залог

устойчивого

развития.

Читать и интерпретировать бухгалтерскую отчётность (МСФО и РСБУ).

Применять коэффициентный и факторный анализ, строить прогнозы.

Формулировать выводы и предлагать управленческие решения, подкреплённые

расчётами.