Финансы

ФинансыПохожие презентации:

Учет расчетных операций

1. Учет расчетных операций

Гурская Марина Михайловна2. Понятие расчетных операций

Расчетные операции — представляют собой операции, которые предполагают расчетымежду двумя сторонами.

Все расчеты организации можно подразделить на две группы:

расчеты внутреннего характера;

расчеты внешнего характера.

К внутренним относят расчеты внутри экономического субъекта, например, расчеты с

персоналом по оплате труда, подотчетным суммам, предоставленным займам,

возмещению материального ущерба и т.п.

Внешние расчеты связанные с поставщиками и покупателями, кредитными

организациями, бюджетом и внебюджетными фондами, прочими дебиторами и

кредиторами.

3.

расчетывнутреннего

характера

4. Расчеты с подотчетными лицами

Подотчетные лица – это сотрудники организации, которым разрешенополучать денежные средства организации через кассу и (или)

безналичным путем с целью оплаты расходов, непосредственно

связанных с деятельностью данной организации.

При этом подотчетным лицом является штатный сотрудник организации

или человек, работающий по гражданско-правовому договору.

Организация должна прописать порядок расчетов с подотчетными

лицами в локальном нормативном акте: это может быть как отдельный

документ - инструкция по расчетам с подотчетными лицами, так и раздел

в положении о документообороте в организации.

5. Расчеты с подотчетными лицами

Выдача денежных средств под авансовый отчет может быть осуществлена:на хозяйственные и административные расходы — в размере, определенном

производственной необходимостью, и на сроки, определенные

производственной необходимостью;

на командировочные расходы — на срок, установленный приказом руководителя

о направлении работника в командировку, и в сумме, в которую должны быть

включены расходы на проезд, затраты на проживание и суточные.

Выдача подотчетных сумм производится на основании оформленного сотрудником

заявления, в котором он указывает: размер необходимой для покупки суммы и срок,

который потребуется для совершения этой покупки или на основании приказа

руководителя организации, в котором также указывается их размер, целевая

направленность и получатель подотчетных сумм.

6. Расчеты с подотчетными лицами

При выдаче наличныхденежных средств под

авансовый отчет оформляется

расходный кассовый ордер

или производится выплата на

банковскую карту сотрудника

7. Авансовый отчет — это первичный документ, который подтверждает израсходованные суммы денег подотчетными лицами. Авансовый отчет

(в случае командировкисотрудника) нужно предоставить не позднее 3 рабочих дней с даты истечения срока, на

который были выданы деньги. Авансовый отчет подкрепляется оправдательными

документами - первичными документы, подтверждающие фактические расходы

(товарные и кассовые чеки, жд или авиа билеты, документы, подтверждающие оплату

проживания и т.д.)

8. Командировочные расходы - это расходы, оплачиваемые работнику за время его нахождения в командировке

Работодатель, отправляющий сотрудника на работу за пределыорганизации, обязан оплатить работнику связанные с этим расходы, а

именно:

- выплатить заработную плату за все время командировки (т.е. оплатить все

рабочие (в т.ч. выходные) дни, когда сотрудник находился в командировке и в

пути);

- оплатить проезд к месту прибытия и обратно (проезд на всех видах

транспорта, такси (по согласованию), комиссию за бронирование билетов,

страховую премию за страхование пассажиров);

- оплатить расходы работника на жилье (стоимость гостиничного номера или

аренды квартиры);

- оплатить суточные (из расчета за каждый командировочный день и время в

пути. Исключение составляет случай, когда у работника однодневная

командировка или у работника есть возможность возвращаться домой

ежедневно);

- компенсировать дополнительные расходы, которые командированный

сотрудник произвел по согласованию с руководством.

9. Командировочные расходы - это расходы, оплачиваемые работнику за время его нахождения в командировке

Нормативы и порядок возмещения работнику командировочных расходов какпри командировках по РФ, так и за границу организация устанавливает в

локальном нормативном акте.

Законодательством установлен норматив по размеру суточных, не

облагаемых НДФЛ, а именно:

- за каждый день командировки по России в размере 700 руб.;

- за каждый день загранкомандировки в размере 2500 руб.

По решению руководства, суточные могут выплачиваться в большем

размере, но в этом случае, сумма превышения над лимитом будет являться

базой для налогообложения НДФЛ.

При следовании сотрудника в зарубежную командировку день пересечения

границы РФ считается как день, проведенный в загранкомандировке. При

возвращении из такой поездки день пересечения границы РФ считается как

день, проведенный в командировке на территории России.

Во время прибывания в командировке сотруднику начисляется заработная

плата – «командировочные». Командировочные рассчитываются как сумма

заработной платы за предыдущие 12 месяцев деленная на количество

отработанных дней в расчетном периоде и умноженная на количество дней

командировки.

10. Бухгалтерский учет расчетов с подотчетными лицами

Выдача денежных средств под авансовый отчет:Дебет 71 «Расчеты с подотчетными лицами»

Кредит 50 «Касса», 51 «Расчетные счета»

На основании принятого авансового отчета приняты к учету материальные

ценности, услуги сторонних организаций (на дату утверждения авансового

отчета):

Дебет 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей»,

«Счета затрат», 60 «Расчеты с поставщиками и подрядчиками, 76 «Расчеты с разными

дебиторами и кредиторами»

Кредит 71 «Расчеты с подотчетными лицами»

Возврат неиспользованных денежных средств подотчетным лицом:

Дебет «50» Касса, 51 «Расчетные счета», 70 «Расчеты с персоналом по оплате труда»

Кредит 71 «Расчеты с подотчетными лицами»

11. Командировочные расходы Пример:

Главный бухгалтер компании направлен в командировку для участия в Всемирном Конгрессе побухгалтерскому учету в г. Ухань (Китай) с 22 по 30 июня 2024 г. Выезд из Краснодара «Ласточкой» в

20:28, прибытие в аэропорт Сочи (Адлер) в 01:51. Вылет из Сочи в Москву 23 июня в 03:55, вылет из

Москвы в Пекин 23 июня в 15:40, прибытие в Пекин в 23:10. Рейс из Пекина в Москву 29 июня в 11:40,

прибытие в 14:35. Прибытие рейса из Москвы в Сочи в 20:05. Ласточка отправляется из аэропорта в

01:59, прибывает в Краснодар 07:26. Перемещение Пекин Ухань на поезде.

Общая стоимость авиа билетов составила 94 738 р. Ласточка – 2 066 р. Поезд в Китае – 13 500 р.

Забронирован в Ухане номер в гостинице по цене ¥450 за сутки. Суточные по России в организации

установлены 1000 р., за пределами РФ - €50. Участие в Конгрессе в размере €450 было оплачено

организацией. Главному бухгалтеру был выдан аванс в размере 100 000 р. 1 июля главный бухгалтер

предоставил авансовый отчет, в этот же день отчет был утвержден:

Дебет 26 «Общехозяйственные расходы»

Кредит 71 «Расчеты с подотчетными лицами» - 110 304 р. (94 738 р. + 2 066 р.+ 13 500 р.) – приняты к

учету билеты на самолет Сочи-Пекин-Сочи (основание - маршрутная квитанция), билеты на

Ласточку, билеты на поезд Пекин-Ухань-Пекин, приобретенные в России.

Дебет 26 «Общехозяйственные расходы»

Кредит 71 «Расчеты с подотчетными лицами» - 26045,1 р. – принят к учету счет и чек из гостиницы на

сумму ¥2 250 по курсу 11,5756 (курс ЦБ на дату утверждения отчета)

Дебет 26 «Общехозяйственные расходы»

Кредит 71 «Расчеты с подотчетными лицами» - 30 725,52 р. ((1 000*3)+((€50*6)*92,4184))– отражены

суточные (три дня по России и 6 дней за пределами РФ по курсу 92,4184 (курс ЦБ на дату

утверждения отчета)

Дебет 71 «Расчеты с подотчетными лицами»

Кредит 51 «Расчетные счета» - 67 074,62 р. (167 074,62 - 100 000) – возмещены командировочные

расходы главному бухгалтеру

Дебет 70 «Расчеты с персоналом по оплате труда»

Кредит 68 «Расчеты по налогам и сборам» - 1 771 р. – удержан НДФЛ с суммы суточных

превышающих нормативы ((3 000 – 2 100) + (27 725,52 – 15 000))*13%

12.

13.

Расчеты с персоналом по прочимоперациям

Для обобщения информации о расчетах с персоналом организации и ведения

бухгалтерского учета всех видов расчетов с работниками, кроме расчетов по

оплате труда, расчетов с подотчетными лицами и депонентами, необходимо

использовать счет 73 «Расчеты с персоналом по прочим операциям».

На счете 73 учитываются, в частности, расчеты по займам, расчеты по

возмещению ущерба в результате недостач, брака. Планом счетов к счету

73 предусмотрены следующие субсчета:

73-1 «Расчеты по предоставленным займам»

73-2 «Расчеты по возмещению материального ущерба»

14.

Расчеты с персоналом по прочимоперациям

Предоставлен заем работнику организации:

Дебет 73 «Расчеты с персоналом по прочим операциям», 1 «Расчеты по предоставленным займам»

Кредит 50 «Касса», 51 «Расчетные счета»

Начислены проценты по выданному (процентному) займу сотруднику:

Дебет 73 «Расчеты с персоналом по прочим операциям», 1 «Расчеты по предоставленным займам»

Кредит 91 «Прочие доходы и расходы»

Если заем беспроцентный или процент ниже чем 2/3 ставки рефинансирования (ключевой ставки)

возникает материальная выгода, которая облагается НДФЛ по ставке 35% (исключение составляют

займы, выданные на приобретение или строительство жилья, при наличии права на получение

имущественного вычета)

Дебет 70 «Расчеты с персоналом по оплате труда»

Кредит 68 «Расчеты по налогам и сборам»

Возвращен заем работником денежными средствами

Дебет 50 «Касса», 51 «Расчетные счета»

Кредит 73 «Расчеты с персоналом по прочим операциям», 1 «Расчеты по предоставленным займам»

Удержана сумма выданного работнику займа из заработной платы

Дебет 70 «Расчеты с персоналом по оплате труда»

Кредит 73 «Расчеты с персоналом по прочим операциям», 1 «Расчеты по предоставленным займам»

15.

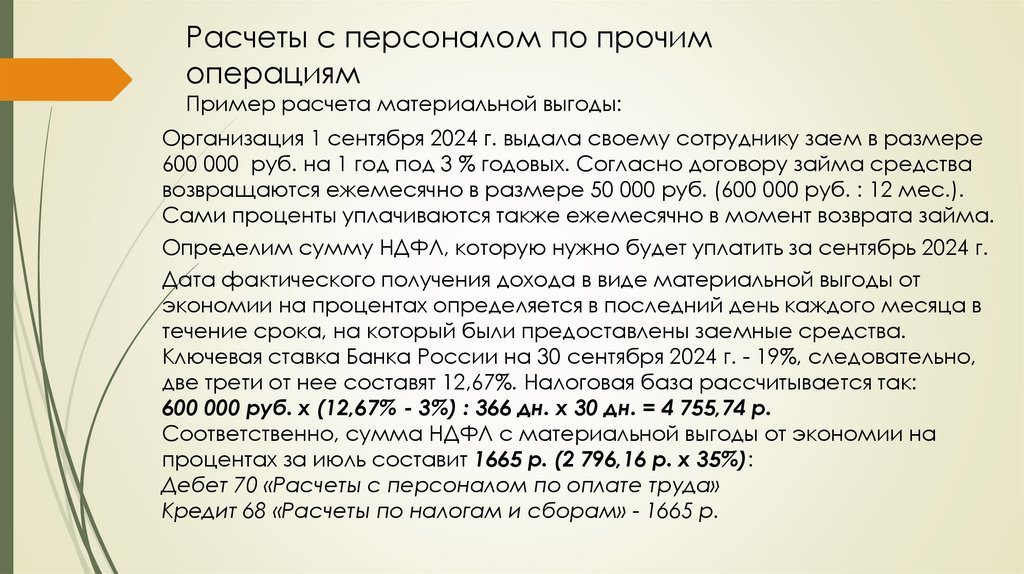

Расчеты с персоналом по прочимоперациям

Пример расчета материальной выгоды:

Организация 1 сентября 2024 г. выдала своему сотруднику заем в размере

600 000 руб. на 1 год под 3 % годовых. Согласно договору займа средства

возвращаются ежемесячно в размере 50 000 руб. (600 000 руб. : 12 мес.).

Сами проценты уплачиваются также ежемесячно в момент возврата займа.

Определим сумму НДФЛ, которую нужно будет уплатить за сентябрь 2024 г.

Дата фактического получения дохода в виде материальной выгоды от

экономии на процентах определяется в последний день каждого месяца в

течение срока, на который были предоставлены заемные средства.

Ключевая ставка Банка России на 30 сентября 2024 г. - 19%, следовательно,

две трети от нее составят 12,67%. Налоговая база рассчитывается так:

600 000 руб. х (12,67% - 3%) : 366 дн. х 30 дн. = 4 755,74 р.

Соответственно, сумма НДФЛ с материальной выгоды от экономии на

процентах за июль составит 1665 р. (2 796,16 р. х 35%):

Дебет 70 «Расчеты с персоналом по оплате труда»

Кредит 68 «Расчеты по налогам и сборам» - 1665 р.

16.

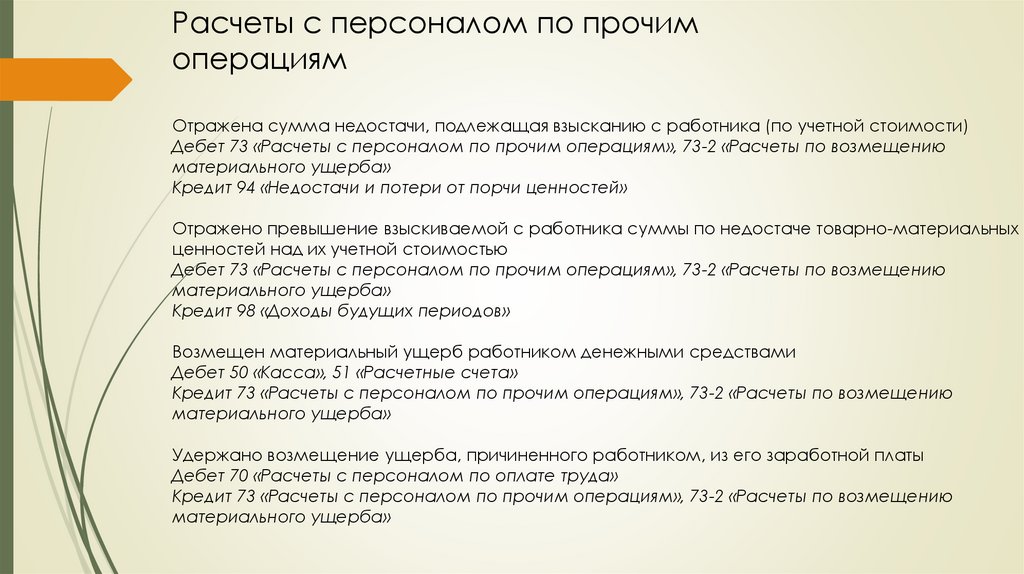

Расчеты с персоналом по прочимоперациям

Отражена сумма недостачи, подлежащая взысканию с работника (по учетной стоимости)

Дебет 73 «Расчеты с персоналом по прочим операциям», 73-2 «Расчеты по возмещению

материального ущерба»

Кредит 94 «Недостачи и потери от порчи ценностей»

Отражено превышение взыскиваемой с работника суммы по недостаче товарно-материальных

ценностей над их учетной стоимостью

Дебет 73 «Расчеты с персоналом по прочим операциям», 73-2 «Расчеты по возмещению

материального ущерба»

Кредит 98 «Доходы будущих периодов»

Возмещен материальный ущерб работником денежными средствами

Дебет 50 «Касса», 51 «Расчетные счета»

Кредит 73 «Расчеты с персоналом по прочим операциям», 73-2 «Расчеты по возмещению

материального ущерба»

Удержано возмещение ущерба, причиненного работником, из его заработной платы

Дебет 70 «Расчеты с персоналом по оплате труда»

Кредит 73 «Расчеты с персоналом по прочим операциям», 73-2 «Расчеты по возмещению

материального ущерба»

17.

Расчеты с персоналом по прочимоперациям

Пример

Перед составлением годовой бухгалтерской отчетности проведена

инвентаризация:

В результате инвентаризации выявлена недостача материалов на складе. Фактическая

стоимость материалов 60 000 р. Виновным признан материально-ответственное лицо

(МОЛ). Руководителем принято решение об увеличении задолженности МОЛ до текущей

рыночной стоимости товаров, которая составляет 96 000 р. Задолженность будет

погашаться в течение 12 месяцев путем удержания из заработной платы МОЛ.

Дебет 94 Кредит 10 – 60 000 р. - выявлена недостача материалов на складе.

Дебет 73 Кредит 94 – 60 000 р. – виновным признан МОЛ

Дебет 73 Кредит 98 – 36 000 р. – стоимость материалов доведена до текущей рыночной

стоимости.

Дебет 70 Кредит 73 – 8 000 р. – отражено ежемесячное удержание из заработной платы

МОЛ

Дебет 98 Кредит 91 – 3 000 р. – отражено ежемесячное отнесение доходов будущих

периодов в состав прочих доходов отчетного периода.

18.

Расчеты с персоналом по прочим операциямОтражена предъявленная сотруднику сумма потерь от брака по вине работника

Дебет 73 «Расчеты с персоналом по прочим операциям», 73-2 «Расчеты по возмещению материального

ущерба»

Кредит 28 «Брак в производстве»

Отражено превышение взыскиваемой с работника суммы потерь от брака по вине работника над их

учетной стоимостью

Дебет 73 «Расчеты с персоналом по прочим операциям», 73-2 «Расчеты по возмещению материального

ущерба»

Кредит 98 «Доходы будущих периодов»

Возмещен материальный ущерб работником денежными средствами

Дебет 50 «Касса», 51 «Расчетные счета»

Кредит 73 «Расчеты с персоналом по прочим операциям», 73-2 «Расчеты по возмещению материального

ущерба»

Удержано возмещение ущерба, причиненного работником, из его заработной платы

Дебет 70 «Расчеты с персоналом по оплате труда»

Кредит 73 «Расчеты с персоналом по прочим операциям», 73-2 «Расчеты по возмещению материального

ущерба»

Списаны убытки по недостаче и браку, ранее отнесенные на расчеты с работником, в связи с отказом

судом во взыскании

Дебет 94 «Недостачи и потери от порчи ценностей»

Кредит 73 «Расчеты с персоналом по прочим операциям», 73-2 «Расчеты по возмещению материального

ущерба»

19.

расчетывнешнего

характера

20.

Поставщик - юридическое или физическое лицо (в т.ч. индивидуальныйпредприниматель), который на основе договора купли-продажи передает в

собственность товары (работы, услуги), находящееся у него на праве владения,

пользования и распоряжения покупателю, который в свою очередь обязуется

оплатить эти товары (работы, услуги) в срок, обусловленный договором куплипродажи.

Подрядчик - юридическое или физическое лицо (в т.ч. индивидуальный

предприниматель), который в силу заключенного договора подряда обязуется

выполнить определенную работу и сдать ее заказчику, а заказчик обязуется

принять выполненную работу и оплатить ее в сроки, предусмотренные

договором подряда. По договору подряда, заключенному на изготовление

объекта, подрядчик передает права на него заказчику.

Покупатель — физическое или юридическое лицо, осуществляющее оплату

деньгами и являющееся приобретателем товара или услуги.

Заказчик —физическое или юридическое лицо, заинтересованное в

выполнении исполнителем работ, оказании им услуг.

21.

Взаимоотношения покупателя и поставщика оформляются договором куплипродажи, а заказчика и подрядчика - договором подряда.Отличительной особенностью этих договоров является то, что предметом договора

купли-продажи является переход права собственности на товарно-материальные

ценности, а предметом договора подряда выступают оказанные подрядчиком

услуги, которые не имеют материально-вещественной формы.

Основными документами, на основании которых ведется учет расчетов между

покупателями и заказчиками и поставщиками и подрядчиками, признаются:

товарные накладные

товарно-транспортные накладные

акты выполненных работ

счета-фактуры

платежные поручения и требования

выписки банка

приходные и расходные кассовые ордера

соглашения о взаимозачете.

Данные документы являются основанием для отражения информации

в бухгалтерском учете.

Расчеты с контрагентами подлежат периодической инвентаризации и процедуре

сверки расчетов.

22.

В расчетах между контрагентами может применяться как наличная, так ибезналичная форма расчетов.

Расчеты наличными производятся в пределах 100 000 р. по одной сделке.

Расчеты с участием граждан, когда последние не связаны с

предпринимательской деятельностью, могут производиться наличными

деньгами без ограничения суммы.

Расчеты с контрагентами производятся:

платежными поручениями,

платежными требованиями,

инкассовыми поручениями,

аккредитивами,

векселями,

чеками,

в виде товарообменных операций (бартерные сделки, договор мены),

в порядке уступки права требования,

23. Кредиторская задолженность организации:

Кредиторская задолженность – это суммарные обязательства организации подоговорным отношениям, требующие исполнения в установленный срок.

Следовательно, кредиторская задолженность - это то, сколько организация обязуется

отдать другому лицу (физическому или юридическому).

Кредиторская задолженность перед поставщиками и подрядчиками возникает в

момент приобретения организацией у другого физического или юридического

лица каких-либо товаров, услуг или работ. Данный факт должен быть подкреплен

первичными документами. В этот момент данные организации приобретают статус

поставщиков и подрядчиков для организации.

Дебет 07 «Оборудование к установке» 08 «Вложения во внеоборотные активы»,

10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 20 «Основное

производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»,

41 «Товары»

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кредит 60 «Расчеты с поставщиками и подрядчиками»

Ещё одной причиной возникновения кредиторской задолженности является

поступление аванса от покупателя:

Дебет 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета»

Кредит 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные»

24. Кредиторская задолженность организации:

Уменьшение кредиторской задолженности возникает в результате перечисления иливыплаты денежных средств поставщикам и подрядчикам или погашения

задолженности в иной форме (договор мены, бартер и т.д.)

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета»

В случае ранее перечисленного поставщику или подрядчику аванса, отражаемого

на субсчете «Авансы выданные», в момент оплаты оставшейся суммы по договору,

ранее перечисленный аванс необходимо учесть с целью уменьшения кредиторской

задолженности на субсчете «Расчеты с поставщиками и подрядчиками»

Также, кредиторская задолженность, на которую кредитор так и не предъявил свои

права, по истечении установленного законом срока (срок исковой давности 3 года

согласно ст. 195, 196 ГК РФ) признается «просроченной», т. е. такую кредиторскую

задолженность следует списать и включить в состав доходов.

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 91 «Прочие доходы и расходы»

25. Кредиторская задолженность организации:

Пример расчетов по договору с учетом ранее выданного аванса:По договору с подрядной организацией на выполнение строительных работ на сумму 1 200 000 р.

(в том числе НДС 20%) предусмотрено перечисление авансового платежа в размере 40% от

суммы по договору до начала выполнения работ. Оставшаяся сумма перечисляется после

принятия заказчиком строительных работ.

До начала работ перечислен аванс подрядной организации:

Дебет 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные»

Кредит 51 «Расчетные счета» - 480 000 р. (40% от суммы договора)

Приняты работы заказчиком после их завершения:

Дебет 08 «Вложения во внеоборотные активы»,

Кредит 60 «Расчеты с поставщиками и подрядчиками», субсчет «Расчеты с подрядчиками»

- 1000 000 р.

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кредит 60 «Расчеты с поставщиками и подрядчиками», субсчет «Расчеты с подрядчиками»

- 200 000 р.

Учтен ранее перечисленный аванс:

Дебет 60 «Расчеты с поставщиками и подрядчиками», субсчет «Расчеты с подрядчиками»

Кредит 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные» - 480 000 р.

Перечислена подрядной организации оставшаяся сумма кредиторской задолженности:

Дебет 60 «Расчеты с поставщиками и подрядчиками», субсчет «Расчеты с подрядчиками»

Кредит 51 «Расчетные счета» - 720 000 р. (1200 000 – 480 000)

26. Дебиторская задолженность организации:

Дебиторская задолженность – представляет собой имущественные требованияорганизации к юридическим и физическим лицам, которые являются ее должниками.

Дебиторскую задолженность можно рассматривать как сумму долгов,

причитающихся организации, от третьих лиц в итоге хозяйственных взаимоотношений с

ними.

Дебиторская задолженность покупателей возникает в момент продажи им

материальных ценностей, работ или услуг (то есть в момент перехода права

собственности на данные материальные ценности или в момент признания ими

факта выполнения работ или оказания услуг).

Дебет 62 «Расчеты с покупателями и заказчиками»

Кредит 90 «Продажи», 91 «Прочие доходы и расходы»

Ещё одной причиной возникновения дебиторской задолженности является

перечисление аванса поставщикам и подрядчикам:

Дебет 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные»

Кредит 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета»

27. Дебиторская задолженность организации:

Пример уменьшения дебиторской задолженности путем погашения денежнымисредствами:

Организация заключила договор на продажу собственной готовой продукции

(себестоимость -1800 000 р.) на сумму 2400 000 р. (в том числе НДС 20%). Доход

признается в момент передачи покупателю готовой продукции на складе продавца.

Оплата по договору предусмотрена в течение 5 дней с момента отгрузки готовой

продукции.

Признается доход от продажи готовой продукции:

Дебет 62 «Расчеты с покупателями и заказчиками»

Кредит 90 «Продажи», субсчет «Доходы» - 2400 000 р.

Начислен НДС от продажи готовой продукции:

Дебет 90 «Продажи», субсчет «НДС»

Кредит 68 «Расчеты по налогам и сборам», субсчет «НДС» – 400 000 р. (2400 000/120*20)

Отгружена готовая продукция покупателю:

Дебет 90 «Продажи», субсчет «Себестоимость»

Кредит 43 «Готовая продукция» - 1800 000 р.

Покупатель перечислил денежные средства за готовую продукцию

Дебет 51 «Расчетные счета»

Кредит 62 «Расчеты с покупателями и заказчиками» - 2400 000 р.

28. Дебиторская задолженность организации:

Пример уменьшения дебиторской задолженности путем погашения денежными средствами приналичии ранее полученного аванса:

Организация заключила договор на продажу собственной готовой продукции (себестоимость -1800 000 р.)

на сумму 2400 000 р. (в том числе НДС 20%). Доход признается в момент передачи покупателю готовой

продукции на складе продавца. Оплата по договору предусмотрена в два этапа: 40% от суммы договора в

день подписания договора и оставшаяся сумма в течение 5 дней с момента отгрузки готовой продукции.

Покупатель перечислил аванс за готовую продукцию

Дебет 51 «Расчетные счета»

Кредит 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные» - 960 000 р.

Признается доход от продажи готовой продукции:

Дебет 62 «Расчеты с покупателями и заказчиками»

Кредит 90 «Продажи», субсчет «Доходы» - 2400 000 р.

Начислен НДС от продажи готовой продукции:

Дебет 90 «Продажи», субсчет «НДС»

Кредит 68 «Расчеты по налогам и сборам», субсчет «НДС» – 400 000 р. (2400 000/120*20)

Отгружена готовая продукция покупателю:

Дебет 90 «Продажи», субсчет «Себестоимость»

Кредит 43 «Готовая продукция» - 1800 000 р.

Зачтен ранее полученный аванс от покупателя

Дебет 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные»

Кредит 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты с покупателями» - 960 000 р.

Покупатель перечислил денежные средства за готовую продукцию

Дебет 51 «Расчетные счета»

Кредит 62 «Расчеты с покупателями и заказчиками» - 1440 000 р. (2400 000 – 960 000)

29. Дебиторская задолженность организации:

Пример уменьшения дебиторской задолженности путем зачета встречных требований:Организация заключила договор на продажу собственной готовой продукции (себестоимость -1800 000 р.)

на сумму 2400 000 р. (в том числе НДС 20%). Доход признается в момент передачи покупателю готовой

продукции на складе продавца. В то же время, данный покупатель является исполнителем по договору на

ремонт офисного помещения на сумму 2280 000 р. (в том числе НДС). Принято решение о зачете встречных

требований.

Признается доход от продажи готовой продукции:

Дебет 62 «Расчеты с покупателями и заказчиками»

Кредит 90 «Продажи», субсчет «Доходы» - 2400 000 р.

Начислен НДС от продажи готовой продукции:

Дебет 90 «Продажи», субсчет «НДС»

Кредит 68 «Расчеты по налогам и сборам», субсчет «НДС» – 400 000 р. (2400 000/120*20)

Отгружена готовая продукция покупателю:

Дебет 90 «Продажи», субсчет «Себестоимость»

Кредит 43 «Готовая продукция» - 1800 000 р.

Приняты к учету выполненные ремонтные работы

Дебет 26 «Общехозяйственные расходы»

Кредит 60 «Расчеты с поставщиками и подрядчиками» - 1900 000 р.

Принята к учету счет-фактура от ремонтной компании

Дебет 19 «НДС по приобретенным ценностям»

Кредит 60 «Расчеты с поставщиками и подрядчиками» - 380 000 р.

Произведен зачет встречных требований

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 62 «Расчеты с покупателями и заказчиками» - 2280 000 р.

Оставшаяся сумма задолженности перечислена покупателем на расчетный счет

Дебет 51 «Расчетные счета»

Кредит 62 «Расчеты с покупателями и заказчиками» - 120 000 р. (2400 000 – 2280 000)

30. Дебиторская задолженность организации:

Пример уменьшения дебиторской задолженности путем ее продажи (договорцессии):

Организация заключила договор на продажу собственной готовой продукции

(себестоимость -1800 000 р.) на сумму 2400 000 р. (в том числе НДС 20%). Доход

признается в момент передачи покупателю готовой продукции на складе продавца.

Оплата по договору предусмотрена в течение 5 дней с момента отгрузки готовой

продукции. Оплата своевременно не была произведена. Принято решение продаже

дебиторской задолженности третьему лицу за 2200 000 р.

Признается доход от продажи дебиторской задолженности:

Дебет 76 «Расчеты с разными дебиторами и кредиторами»

Кредит 91 «Прочие доходы и расходы», субсчет «Прочие доходы» - 2200 000 р.

Списана сумма проданной дебиторской задолженности

Дебет 91 «Прочие доходы и расходы», субсчет «Прочие расходы»

Кредит 62 «Расчеты с разными дебиторами и кредиторами» - 2400 000 р.

Поступили денежные средства за уступку права долга

Дебет 51 «Расчетные счета»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» - 2200 000 р.

Выявлен финансовый результат от продажи дебиторской задолженности (убыток)

Дебет 99 «Прибыли и убытки»

Кредит 91 «Прочие доходы и расходы» - 200 000 р. (2400 000 -2200 000)

31. Дебиторская задолженность организации:

Резерв по сомнительным долгамСомнительным долгом признается долг перед организацией, который с высокой

вероятностью не будет погашен полностью или частично. Сомнительным долгом

может быть признана любая дебиторская задолженность, в том числе отраженная

по дебету счетов 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с

покупателями и заказчиками», 76 «Расчеты с прочими дебиторами и

кредиторами».

Резерв по сомнительным долгам создается для того, чтобы в бухгалтерской

отчетности организации данные о ее дебиторской задолженности были

достоверны.

Основанием для создания резерва по сомнительным долгам являются результаты

инвентаризации дебиторской задолженности на последний день отчетного

периода.

Такой резерв в бухгалтерском учете является оценочным значением. Его

создание, увеличение или уменьшение в обязательном порядке должны

отражаться в составе расходов или доходов.

Порядок создания и использования резерва необходимо закрепить в учетной

политике.

32. Дебиторская задолженность организации:

Резерв по сомнительным долгамПорядок создания и использования резерва необходимо закрепить в учетной

политике. Используются следующие способы создания резерва:

Интервальный способ

При этом способе размер отчислений в резерв по сомнительным долгам

рассчитывается ежеквартально (ежемесячно) в процентах от суммы долга в

зависимости от длительности просрочки.

Экспертный способ

При этом способе резерв по сомнительным долгам создается по каждому

сомнительному долгу в сумме, которая, по мнению организации, не будет

погашена в срок.

Статистический способ

При этом способе размер отчислений в резерв сомнительным долгам

определяется согласно данным за несколько лет как доля безнадежных долгов в

общей сумме дебиторской задолженности определенного вида. Например, доля

неоплаченных покупателями товаров в общей сумме задолженности покупателей.

33. Дебиторская задолженность организации:

Создание резерва по сомнительным долгам (интервальный способ)Срок неисполнения обязательств,

дней

Действия

Менее 45

Не создавать

От 45 до 90

В объеме 50% от суммы долга

Свыше 90

На полную сумму долга

Начислен резерв по сомнительным долгам

Дебет 91 «Прочие доходы и расходы»

Кредит 63 «Резервы по сомнительным долгам»

При погашении дебиторской задолженности, на которую был ранее создан резерв

Дебет 63 «Резервы по сомнительным долгам»

Кредит 91 «Прочие доходы и расходы»

По истечении срока исковой давности (три года) просроченная дебиторская

задолженность списывается за счет резерва

Дебет 63 «Резервы по сомнительным долгам»

Кредит 62 «Расчеты с покупателями и заказчиками»

Сумма списанной дебиторской задолженности должна учитываться за балансом

Дебет 007 — отражение списанной дебиторской задолженности за балансом

(в течение 5 лет)

34. Дебиторская задолженность организации:

Пример списания дебиторской задолженности:Организация 10.05.2021 г. заключила договор на продажу собственной готовой продукции

(себестоимость -1800 000 р.) на сумму 2400 000 р. (в том числе НДС 20%). Доход признается в

момент передачи покупателю готовой продукции на складе продавца. Оплата по договору

предусмотрена в течение 5 дней с момента отгрузки готовой продукции. Оплата своевременно не

была произведена. Организация формирует резервы по сомнительным долгам интервальным

методом.

Признается доход от продажи готовой продукции:

Дебет 62 «Расчеты с покупателями и заказчиками»

Кредит 90 «Продажи», субсчет «Доходы» - 2400 000 р.

30.06.2021 срок задолженности составляет 51 день (более 45), она является сомнительной, резерв

формируется в размере 50% от суммы договора

Дебет 91 «Прочие доходы и расходы»

Кредит 63 «Резервы по сомнительным долгам» - 1200 000 р.

30.09.2021 срок задолженности 194 дня (более 90), резерв формируется на оставшиеся 50% от

суммы договора

Дебет 91 «Прочие доходы и расходы»

Кредит 63 «Резервы по сомнительным долгам» - 1200 000 р.

30.06.2024 проведенная инвентаризация расчетов подтвердила наличие безнадежной

дебиторской задолженности на счете 62, которая списывается за счет резерва

Дебет 63 «Резервы по сомнительным долгам»

Кредит 62 «Расчеты с покупателями и заказчиками» - 2400 000 р.

Дебет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» – 2400 000 р.

35. Учет кредитов и займов:

Кредит и заем — это виды гражданско-правовых договоров, регулирующихпредоставление одним лицом в собственность другого лица имущества на

условиях возврата такого же объема этого имущества и, как правило, уплаты

вознаграждения в виде процентов.

Основные различия кредита и займа

Критерий

Заем

Кредит

Статус кредитора

Любое юридическое или физическое

лицо

Банк или иная кредитная организация,

имеющая лицензию ЦБ РФ

Форма договора

Письменная форма при условии, если

заимодавцем является юридическое лицо

Для физических лиц при сумме займа

более 10 000 р.

Обязательная письменная

форма

Характер

договора

Реальный договор (вступает

в силу с момента передачи денег) или

консенсуальный договор (только для

юридических лиц)

Консенсуальный договор (вступает в силу

с момента достижения сторонами

соглашения о передаче денег)

Возмездность

договора

Возмездный договор, если иное

не предусмотрено законом или

договором

Возмездный договор

Способ

формирования

долговых

обязательств

Предоставление взаймы

денежных средств; эмиссия облигаций;

выдача векселей, натуральная

форма

Предоставление только денежных

средств

36. Учет кредитов и займов:

Кредитный договор относится к консенсуальному.Договор займа предполагает оба варианта заключения договора (реальный или

консенсуальный), за исключением займов, предоставленных гражданам. Если

займодавцем в договоре займа является гражданин, договор считается заключенным

с момента передачи суммы займа или другого предмета договора займа заемщику

или указанному им лицу (реальный договор).

консенсуальный договор начинает свое действие в момент достижения

его участниками согласия по всем существенным условиям договора,

акцепта ранее направленной оферты без ее изменений;

для вступления в силу реального договора необходимо выполнение еще

одного условия: должна произойти фактическая передача объекта,

переход права на который предусмотрен в рамках совершаемой

сторонами сделки.

Максимальный размер беспроцентного займа между

физическими лицами составляет 100 000 р.

37. Учет кредитов и займов:

В учете отражается поступление заемных средств, расходы по ним и их погашение.В зависимости от срока погашения, предусмотренного договором, заемные средства

подразделяются на краткосрочные и долгосрочные. Для учета краткосрочных

кредитов и займов (срок погашения наступит в течение 12 месяцев) предусмотрен

счет 66 «Краткосрочные кредиты и займы». Для учета долгосрочных кредитов и займов

(срок пользования более12 месяцев) предусмотрен счет 67 «Долгосрочные кредиты и

займы»

Начисление процентов в бухгалтерском учете происходит ежемесячно - на последний

календарный день месяца. Проценты по заемным обязательствам признаются

прочими расходами, за исключением случаев, когда кредит или заем привлечен на

создание или приобретение инвестиционного актива (до момента принятия к учету в

качестве внеоборотного актива). Проценты для отражения в учете рассчитываются по

формуле:

%%=Сумма кредита или заема × % ставку ÷ 365 366

× количество дней пользования заемными средствами в месяце

Если в договоре не указано иное, то при расчете количества дней пользования

заемными средствами, день получения в расчет не принимается, а день возврата,

наоборот, учитывается.

38. Учет кредитов и займов:

Отражение поступления заемных средств, расходов по ним и их погашение вбухгалтерском учете.

Поступление денежных средств по Договору кредита или займа:

Дебет 51 «Расчетные счета»

Кредит 66 «Краткосрочные кредиты и займы», 67 «Долгосрочные кредиты и займы»

Начисление процентов по кредитам и займам:

Дебет 91 «Прочие доходы и расходы»

Кредит 66 «Краткосрочные кредиты и займы», 67 «Долгосрочные кредиты и займы» если заемные средства не связаны с созданием или приобретением инвестиционных

активов.

Дебет 08 «Вложение во внеоборотные активы»

Кредит 66 «Краткосрочные кредиты и займы», 67 «Долгосрочные кредиты и займы» если заемные средства привлечены с целью создания или приобретения

инвестиционных активов.

Погашение задолженности по Договору кредита или займа:

Дебет 66 «Краткосрочные кредиты и займы», 67 «Долгосрочные кредиты и займы»

Кредит 51 «Расчетные счета»

39. Учет кредитов и займов Пример:

Организация заключила кредитный договор на сумму 1000 000 р. под 22% годовых на приобретение производственногооборудования. Дата заключения договора и поступление денежных средств на расчетный счет – 12 марта 2025 г. В этот же

день перечислено поставщику по договору купли-продажи 960 000 р. за оборудование. Оборудование введено в

эксплуатацию 20 марта 2025 г. Дата погашения кредита предусмотрена 19 мая 2025 г. Проценты перечисляются на дату

погашения кредита.

12 марта 2025 г.:

Поступление денежных средств по кредитному Договору:

Дебет 51 «Расчетные счета»

Кредит 66 «Краткосрочные кредиты и займа» – 1000 000 р.

Перечислено поставщику по договору купли-продажи за приобретаемое оборудование за счет кредитных средств:

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 51 «Расчетные счета» – 960 000 р.

Начисление процентов по кредиту 20 марта:

Дебет 08 «Вложение во внеоборотные активы»

Кредит 66 «Краткосрочные кредиты и займы» - 4 616,39 (960 000*22%/366*8)– начислены проценты за 8 дней по кредиту в

части, израсходованной на приобретение инвестиционного актива.

Начисление процентов по кредиту 31 марта:

Дебет 91 «Прочие доходы и расходы»

Кредит 66 «Краткосрочные кредиты и займы» - 6 804,37 (40 000*22%/366*8)+(1000 000*22%/366*11) – начислены проценты в

части неиспользованной на приобретение инвестиционного актива за период с 12 по 20 марта и за полную сумму кредита

после даты ввода оборудования в эксплуатацию в период с 21 по 31 марта.

Начисление процентов по кредиту 18 апреля:

Дебет 91 «Прочие доходы и расходы»

Кредит 66 «Краткосрочные кредиты и займы» - 10 819,67 (1000 000*22%/366*18) – начислены проценты за пользование

кредитом за период с 01 по 18 апреля.

Погашение задолженности по кредитному Договору и проценты:

Дебет 66 «Краткосрочные кредиты и займы»

Кредит 51 «Расчетные счета» - 1022240,43 (1000 000 +22 240,43) – погашена задолженность по кредиту и процентам.

40. Учет расчетов по налогам и сборам

Статья 12 НК РФ устанавливает следующие виды налогов и сборов Российской Федерации:федеральные налоги и сборы

региональные налоги и сборы

местные налоги и сборы.

К федеральным налогам и сборам относятся:

налог на добавленную стоимость

акцизы

налог на доходы физических лиц

налог на прибыль организаций

налог на добычу полезных ископаемых

водный налог

сборы за пользование объектами животного мира и за пользование объектами водных

биологических ресурсов

государственная пошлина.

К региональным налогам относятся:

налог на имущество организаций,

налог на игорный бизнес

транспортный налог.

К местным налогам относятся:

земельный налог,

налог на имущество физических лиц.

41. Учет расчетов по налогам и сборам

Для обобщения информации о расчетах с бюджетом по налогам и сборам,уплачиваемым организацией, предназначен счет 68 «Расчеты по налогам и

сборам»

К счету 68 для учета расчетов по разным видам налогов и сборов открываются

отдельные субсчета. Кроме того, в разрезе каждого субсчета удобно обеспечить

аналитический учет в разрезе непосредственно налоговых платежей, а также

налоговых санкций: пеней и штрафов.

Начисленные суммы налогов и сборов отражают по кредиту счета 68 «Расчеты по

налогам и сборам» и дебету различных счетов в зависимости от источников

возмещения налогов, сборов, пошлин:

относимые на счета продажи (90,91) - НДС и акцизы;

включаемые в себестоимость продукции, работ, услуг и капитальные вложения (08, 20, 23, 25, 26,

29, 97, 44) - транспортный налог, государственная пошлина при приобретении транспортных

средств, земельный налог, таможенная пошлина, арендная плата за землю, налог на воду,

отчисления во внебюджетные экономические фонды в виде платы за нормативные выбросы,

сбросы загрязняющих веществ в окружающую природную среду и др.;

Относящиеся на прочие расходы организации (91) - налог на имущество и др.;

уплачиваемые из прибыли (99) - налог на прибыль;

уплачиваемые за счет доходов физических и юридических лиц (70, 75) - налог на доходы

физических и юридических лиц.

42. Учет расчетов по налогам и сборам

Начисление налогов, включаемых в доходы организации и относимых на счета 90, 91 - НДС.Порядок их исчисления и уплаты также НДС регламентируется налоговым законодательством

(Глава 21 НК РФ).

Для отражения в бухгалтерском учете хозяйственных операций, связанных с НДС,

используется счет 19 «Налог на добавленную стоимость по приобретенным ценностям»

и счет 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на добавленную

стоимость».

Дебет 19 Кредит 60,76 – (на основании полученной счет-фактуры) отражаются суммы

НДС по приобретаемым материальным ресурсам, основным средствам,

нематериальным активам (входящий НДС)

При учете НДС по операциям, связанным с продажей товаров, продукции, работ и

услуг, а также прочего имущества делаются следующие записи:

Дебет 90 Кредит 68 - на сумму НДС, причитающуюся к уплате в бюджет, от стоимости

выручки от продажи товаров, продукции, работ и услуг;

Дебет 91 Кредит 68 - на сумму НДС, причитающуюся к уплате в бюджет, от выручки от

продажи основных средств, нематериальных и прочих активов, а также от их

безвозмездной передачи.

Организация имеет право затем уменьшить свои налоговые обязательства путем

предъявления к вычету из бюджета суммы входящего НДС.

Дебет 68 Кредит 19 – принят к вычету из бюджета входящий НДС

43. Учет расчетов по налогам и сборам

Начисление налогов, включаемых в доходы организации и относимых на счета 90, 91 - НДСОрганизация приобрела товары с целью перепродажи на сумму 480 000 р. (в т.ч. НДС). В

дальнейшем товары проданы за 600 000 р. (в т.ч. НДС).

Дебет 41 «Товары»

Кредит 60 «Расчеты с поставщиками и подрядчиками» – 400 000 р. – отражены в учете

приобретенные товары (на основании товарной накладной).

Дебет 19 «НДС по приобретенным ценностям»

Кредит 60 «Расчеты с поставщиками и подрядчиками» – 80 000 р. –отражен в учете НДС по

приобретенным товарам (на основании счет-фактуры поставщика).

Дебет 62 «Расчеты с покупателями и заказчиками»

Кредит 90 «Продажи» – 600 000 р. – отражен факт продажи товаров покупателю (основание товарная накладная)

Дебет 90 «Продажи»

Кредит 68 «Расчеты по налогам и сборам», субсчет «НДС» – 100 000 р. – начислен НДС при

продаже товаров (основание – счет-фактура организации продавца).

Дебет 68 «Расчеты по налогам и сборам», субсчет «НДС»

Кредит 19 «НДС по приобретенным ценностям» – 80 000 р. – задолженность по НДС,

предназначенная к уплате в бюджет, уменьшена на сумму входящего НДС.

Дебет 68 «Расчеты по налогам и сборам», субсчет «НДС»

Кредит 51 «Расчетные счета» – 20 000 р. – перечислена задолженность по НДС в бюджет.

44. Учет расчетов по налогам и сборам

Начисление налогов, включаемых в доходы организации и относимых на счета 90, 91 - акцизыПо перечню, установленному законодательством с производимых и продаваемых отдельных видов

товаров (например, алкоголя, табака, топлива) уплачиваются акцизы. Порядок их исчисления и уплаты

также регламентируется налоговым законодательством (Глава 22 НК РФ).

В бухгалтерском учете акцизы начисляют проводкой:

ДЕБЕТ 90 субсчет «Акцизы»

КРЕДИТ 68 субсчет «Расчеты по акцизам» — начислен акцизный сбор при реализации подакцизных

товаров.

В соответствии со п. 2 ст. 199 Налогового кодекса РФ, суммы акциза, уплаченные покупателем при

приобретении подакцизных товаров, учитываются в стоимости приобретенных подакцизных товаров:

ДЕБЕТ 10 «Материалы» , 41 «Товары»

КРЕДИТ 60 «Расчеты с поставщиками и подрядчиками» — отражена стоимость приобретенной

продукции с учетом акцизов, но без учета НДС.

Если купленные подакцизные товары используются в качестве сырья для производства других

подакцизных товаров, сумму акциза, уплаченного при покупке, можно принять к вычету, но только

если ставки акциза на подакцизные товары, используемые в качестве сырья, и ставки акциза на

произведенные подакцизные товары определены в расчете на одинаковую единицу измерения

налоговой базы.

45. Учет расчетов по налогам и сборам

Начисление налогов, включаемых в доходы организации и относимых на счета 90, 91 - акцизыКомпания производит алкогольную продукцию. Она закупает спирт, который является подакцизным

товаром, и уплачивает акциз при его покупке. Затем этот спирт используется для производства водки. Согласно

законодательству, компания имеет право на налоговый вычет суммы акциза, уплаченной за спирт, при расчете

итогового акциза на готовую продукцию (водку):

Дебет 10 "Материалы"

Кредит 60 "Расчеты с поставщиками и подрядчиками"—отражена стоимость купленного спирта (без учета НДС и

акциза).

Дебет 19 "НДС по приобретенным ценностям "

Кредит 60 "Расчеты с поставщиками и подрядчиками"—отражен НДС, указанный в счете-фактуре поставщика.

Дебет 68 "Расчеты по налогам и сборам" субсчет "Акцизы "

Кредит 60 "Расчеты с поставщиками и подрядчиками"— начислен акциз на приобретенный спирт.

Дебет 60 "Расчеты с поставщиками и подрядчиками "

Кредит 51 "Расчетные счета"— произведена оплата поставщику, включая акциз.

Дебет 62 "Расчеты с покупателями и заказчиками"

Кредит 90 «Продажи», субсчет 1 "Выручка от продаж"— отражена выручка от продажи водки.

Дебет 90-3 "Налог на добавленную стоимость "

Кредит 68 "Расчеты по налогам и сборам"— начислен НДС с реализации водки.

Дебет 90-4 "Акцизы"

Кредит 68 "Расчеты по налогам и сборам" субсчет "Акцизы"— начислены акцизы на реализованную водку.

46. Учет расчетов по налогам и сборам

Налоги и сборы, включаемые в себестоимость продукции, работ, услуг и капитальные вложенияНалог на транспорт является региональным. Ставки по нему регулируются властями

регионов, однако они не должны более чем в 10 раз отличаться от ставки, указанной в

Налоговом кодексе (ст. 28 НК РФ).

Начисление транспортного налога подразумевает применение к базе по налогу

ставки с учетом времени нахождения транспорта в собственности плательщика.

Начисляется налог за полный месяц, в течение которого транспорт находится в

собственности плательщика. При этом месяц регистрации считается полным, если

транспортное средство поставлено на учет до 15 числа включительно. Месяц снятия с

учета признается полным в случае, когда объект снят с регистрации после 15 числа.

При этом повышающий коэффициент напрямую зависит от цены автомобиля.

Владельцы автомобилей стоимостью от 10 млн рублей обязаны

платить транспортный налог с повышающим коэффициентом 3 (в тройном

размере).

47. Учет расчетов по налогам и сборам

Налоги и сборы, включаемые в себестоимость продукции, работ, услуг и капитальные вложенияСогласно ПБУ 10/99 транспортный налог считается расходом по обычному виду

деятельности. Его включение в состав расходов связано с тем, где используется

транспорт.

Дебет 20, 23, 25, 26, 44

Кредит 68 «Расчеты по налогам и сборам», субсчет «Транспортный налог» —

начислен налог или аванс по транспортному налогу;

Если же единицу транспорта используют в деятельности, не связанной с основной,

начисление налога по нему отражается в прочих расходах:

Дебет 91 «Прочие доходы и расходы»

Кредит 68 «Расчеты по налогам и сборам», субсчет «Транспортный налог» —

начислен налог или аванс по транспортному налогу.

48. Учет расчетов по налогам и сборам

Налоги и сборы, включаемые в себестоимость продукции, работ, услуг и капитальные вложенияТранспортный налог

Согласно ПБУ 10/99 транспортный налог считается расходом по обычному виду деятельности.

Его включение в состав расходов связано с тем, где используется транспорт.

Дебет 20, 23, 25, 26, 44

Кредит 68 «Расчеты по налогам и сборам», субсчет «Транспортный налог» — начислен налог или

аванс по транспортному налогу;

Если же единицу транспорта используют в деятельности, не связанной с основной, начисление налога

по нему отражается в прочих расходах:

Дебет 91 «Прочие доходы и расходы»

Кредит 68 «Расчеты по налогам и сборам», субсчет «Транспортный налог» — начислен налог или

аванс по транспортному налогу.

*https://krasnodarpravo.ru/zakon/2003-11-26-n-639-kz/

49. Учет расчетов по налогам и сборам

Налоги и сборы, включаемые в себестоимость продукции, работ, услуг и капитальные вложенияТранспортный налог

Организация приобрела легковой автомобиль мощностью 180 лошадиных сил (л.с.) и

поставила его на учет в ГИБДД 25 февраля 2024 г. В соответствии с законом

Краснодарского края* ставка налога для такого автомобиля составляет 50 руб./л.с.

12 декабря автомобиль продан. Следовательно транспортный налог за 2024 г.

составит 6750 р. ((180*50)/12*9).

За I квартал следует уплатить авансовый платеж в сумме 750 руб., за II и III кварталы –

авансовый платеж в сумме 2250 руб., по итогам года сумма налога, подлежащая

уплате, составит 1500 руб.

В учете будут сделаны следующие записи

Дебет 26 «Общехозяйственные расходы»

Кредит 68 «Расчеты по налогам и сборам», субсчет «Транспортный налог» — 750 р.,

2250 р., 2250 р., 1500 р. – начислены авансовые платежи по транспортному налогу на

конец квартала;

Дебет 68 «Расчеты по налогам и сборам», субсчет «Транспортный налог» —

Кредит 51 «Расчетные счета» – перечислен налог или аванс по транспортному

налогу в региональный бюджет.

*https://krasnodarpravo.ru/zakon/2003-11-26-n-639-kz/

50. Учет расчетов по налогам и сборам

Налоги, уплачиваемые за счет прибыли до ее налогообложения - налог на имущество и др.;Налог на имущество является региональным. Порядок исчисления налога на

имущество организаций установлен главой 30 НК РФ. Объектом налогообложения

признается недвижимое имущество.

Налоговая база определяется как среднегодовая стоимость имущества,

признаваемого объектом налогообложения.

Среднегодовая стоимость имущества, признаваемого объектом налогообложения,

учитывается по его остаточной стоимости.

Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за

налоговый период определяется как частное от деления суммы, полученной в

результате сложения величин остаточной стоимости недвижимого имущества на 1-е

число каждого месяца налогового периода и последнее число налогового периода, на

число месяцев в налоговом периоде, увеличенное на единицу (складывается

остаточная стоимость недвижимости на первое число каждого месяца года и на 31

декабря, и полученный результат делится на 13).

Ставка налога на имущество, определяемого по балансовой стоимости – 2,2%

Налог на имущество отражается следующей записью:

Дебет 91 «Прочие доходы и расходы»

Кредит 68 «Расчеты по налогам и сборам», субсчет «Налог на имущество» —

начислен налог на имущество организаций.

51. Учет расчетов по налогам и сборам

Налоги, уплачиваемые за счет прибыли до ее налогообложения - налог на имущество и др.;ОСТАТОЧНАЯ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ, РУБ.

1 января

26 400

1 февраля 25 200

1 марта

24 000

1 апреля

757 175

1 мая

740 350

1 июня

723 525

1 июля

706 700

1 августа 689 875

1 сентября 673 050

1 октября 656 225

1 ноября

639 400

1 декабря 622 575

31 декабря 605 750

СрГодСт = (26 400 руб. + 25 200 руб. + 24 000 руб. + 757 175 руб. + 740 350 руб. + 723 525 руб.

+ 706 700 руб. + 689 875 руб. + 673 050 руб. + 656 225 руб. + 639 400 руб. + 622 575 руб. + 605

750 руб.) / (12 мес. + 1 мес.) = 530 017,31 руб.

Налог на имущество отражается следующей записью:

Дебет 91 «Прочие доходы и расходы»

Кредит 68 «Расчеты по налогам и сборам», субсчет «Налог на имущество» — 11 660 р.

(530017,31*2,2%) - начислен налог на имущество организаций за год.

52. Учет расчетов по налогам и сборам

Налоги, уплачиваемые за счет прибыли до ее налогообложения - налог на имущество и др.;Налоговая база в отношении отдельных объектов недвижимого имущества

определяется как их кадастровая стоимость, внесенная в Единый государственный

реестр недвижимости.

«Кадастровый» перечень ежегодно утверждается в регионе*. В него могут попасть, к

примеру, помещения в административно-деловых и торговых центрах, нежилые

помещения для офисов, магазинов, объектов общепита или бытового обслуживания.

Кадастровая стоимость берется на 1 января года, за который считается налог.

Если организация владеет помещением в здании и кадастровая стоимость

определена только для здания в целом, стоимость помещения считается

пропорционально доле его площади.

Ставка налога на имущество, определяемого по кадастровой стоимости – 2%

Налог на имущество отражается следующей записью:

Дебет 91 «Прочие доходы и расходы»

Кредит 68 «Расчеты по налогам и сборам», субсчет «Налог на имущество» —

начислен налог или аванс на имущество организаций.

53. Учет расчетов по налогам и сборам

Налоги, уплачиваемые из прибыли - налог на прибыльНалог на прибыль – налог, исчисляемый юридическими лицами как процент от

полученной ими прибыли. Порядок исчисления и уплаты налога на прибыль установлен

главой 25 НК РФ.

Различают бухгалтерскую и налоговую прибыль. Бухгалтерская прибыль формируется на

основании ПБУ 9/99 и10/99. Прибыль для целей налогообложения – это полученные

доходы, уменьшенные на величину произведенных расходов, в соответствии с 25 гл. НК РФ.

Налог на прибыль в бюджет уплачивают по данным налогового учета.

В бухгалтерском учете отражается текущий налог на прибыль.

Основная ставка налога на прибыль с 2025 г. составляет 25%.

Распределение прибыли на федеральную и региональную части следующее:

8% налога зачисляются в федеральный бюджет;

17% налога зачисляются в бюджет субъекта РФ.

Налог на прибыль отражается следующей записью:

Дебет 99 «Прибыли и убытки», субсчет «Налог на прибыль»

Кредит 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» — начислен

налог на прибыль организаций.

54. Учет расчетов по налогам и сборам

Налоги, уплачиваемые из прибыли - налог на прибыльПрибыль от продаж организации за 2025 г. составила 7200 000 р. Убыток по прочим

операциям – 1200 000 р. Прибыль до налогообложения – 6000 000 р. (7200 000-1200 000)

Текущий налог на прибыль – 1200 000 р. (6000 000 *25%). Предположим, что

бухгалтерские доходы и расходы полностью идентичны доходам и расходам для

налогового учета.

Дебет 90 «Продажи», субсчет «Прибыль/убыток от продаж»

Кредит 99 «Прибыли и убытки», субсчет «Прибыль от продаж» — 72000 000 р.

— выявлен финансовый результат по основным видам деятельности.

Дебет 99 «Прибыли и убытки», субсчет «Налог на прибыль» — 1200 000 р.

Кредит 91 «Прочие доходы и расходы», субсчет «Сальдо прочих доходов и расходов»

— выявлен финансовый результат по прочим видам деятельности.

Дебет 99 «Прибыли и убытки», субсчет «Налог на прибыль»

Кредит 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» — 1500 000 р.

— начислен налог на прибыль

Дебет 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль»

Кредит 51 «Расчетные счета» — 1500 000 р.

— перечислен налог на прибыль организаций.

55. Специальные налоговые режимы

Специальный налоговый режим — это особые правила налогообложения, всоответствии с которыми субъекты бизнеса получают возможность сократить

документооборот и отчетность, уплачивая фактически один налог.

Специальные налоговые режимы на данный момент объединяют 5 основных режимов:

система налогообложения для сельскохозяйственных товаропроизводителей,

или единый сельскохозяйственный налог (ЕСХН);

упрощенная система налогообложения (УСН);

система налогообложения при выполнении соглашения о разделе продукции

(СРП);

патентная система налогообложения (ПСН);

налог на профессиональный доход — это новый специальный налоговый

режим для самозанятых граждан (НПД).

56. Расчеты с внебюджетными фондами

Учет расчет с внебюджетными фондами регламентируется главой 34 НК РФ. Тем неменее, эти платежи не являются налоговыми и учитываются обособленно, а также

обособленно отражаются в отчетности.

Контролирующими органами учета страховых взносов являются ФНС и СФ России.

Государственные внебюджетные фонды в России:

Фонд пенсионного и социального страхования РФ (Социальный фонд России), Фонд

обязательного медицинского страхования.

Задача государственных внебюджетных фондов – аккумулировать средства для

финансирования социальных программ для выплаты пенсий, оказания бесплатной

медицинской помощи, выплаты пособий по безработице, выплата пособий по

временной нетрудоспособности и многого другого.

Для расчетов по социальному страхованию предусмотрен счет 69 «Расчеты по социальному

страхованию и обеспечению». Предусматривается раздельный учет начислений:

69 – 1 «Расчеты по социальному страхованию», на котором учитываются расчеты по

социальному страхованию работников организации;

69 – 11 «Расчеты по обязательному социальному страхованию от несчастных случаев на

производстве и профессиональных заболеваний»

57. Расчеты с внебюджетными фондами

Размер тарифов для начисления платежей на социальное страхование:Страховые взносы начисляются и перечисляются по единому тарифу 30 процентов в

пределах ежегодно устанавливаемой базы и 15,1 процента сверх нее.

На 2024 г. предельная база для начисления страховых платежей составляла 2 250 000 р.

В 2025 - 2 759 000 р.

Обязательное социальное страхование от несчастных случаев на производстве

и профессиональных заболеваний является видом социального страхования.

Данные страховые взносы производятся по тарифу от 0,2 до 8,5 % в зависимости от

класса профессионального риска отрасли или вида деятельности от начисленной

оплаты труда.

Класс профессионального риска – это уровень производственного травматизма,

профессиональной заболеваемости и расходов на обеспечение по страхованию,

сложившийся в отраслях экономики.

58. Расчеты с учредителями

Для ведения бухгалтерского учета расчетов с учредителями и акционерами предназначен счет 75«Расчеты с учредителями».

Предполагается открытие субсчетов к счету расчетов с учредителями:

75-1 «Расчеты по вкладам в уставный (складочный) капитал» (счет дебиторской задолженности);

75-2 «Расчеты по выплате доходов» (счет кредиторской задолженности).

Законодательно установлено, что в акционерных обществах в течение трех месяцев

после их государственной регистрации может быть оплачено 50% величины уставного

капитала, на сумму оставшихся 50% неоплаченного уставного капитала образуется

дебиторская задолженность учредителей, которая должна быть погашена в течение

года после государственной регистрации общества.

Так, к примеру, сумма задолженности по оплате акций при создании акционерного

общества или величина уставного капитала, зафиксированная в учредительных

документах создаваемого ООО, отражается бухгалтерской записью:

Дебет 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный

(складочный) капитал»

Кредит 80 «Уставный капитал»

При фактическом поступлении имущества в счет взносов в уставный капитал:

Дебет 08 «Вложения во внеоборотные активы», 10 «Материалы», 51 «Расчетные

счета» и т.д.

Кредит 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный

(складочный) капитал»

59. Расчеты с учредителями

Дивидендом является часть чистой прибыли акционерного общества, подлежащаяраспределению среди акционеров. Чистая прибыль, направленная на выплату

дивидендов, распределяется между акционерами пропорционально числу и виду

принадлежащих им акций.

При принятии решения высшего органа управления организации о выплате дивидендов,

начисление доходов от участия в организации учитывается:

Дебет 84 «Нераспределенная прибыль»

Кредит 75 «Расчеты с учредителями», субсчет «Расчеты по выплате доходов»

Сумма удерживаемого НДФЛ или налога на прибыль из начисленного участникам

дохода отражается бухгалтерской записью:

Дебет 75 «Расчеты с учредителями», субсчет «Расчеты по выплате доходов»

Кредит 68 «Расчеты по налогам и сборам», субсчет «НДФЛ»

Выплата доходов участникам будет отражена проводками:

Дебет 75 «Расчеты с учредителями», субсчет «Расчеты по выплате доходов»

Кредит 51 «Расчетные счета», 52 «Валютные счета»

60. Расчеты с учредителями

Дивидендом является часть чистой прибыли акционерного общества, подлежащаяраспределению среди акционеров. Чистая прибыль, направленная на выплату

дивидендов, распределяется между акционерами пропорционально числу и виду

принадлежащих им акций.

Налогообложение дивидендов участников зависит от их статуса:

13% — для физлиц-резидентов при размере дохода до 5 млн р. в год;

15% — для физлиц-резидентов на сумму прибыли, превышающей 5 млн р. в год, а также

для физлиц-нерезидентов;

13% — для российских юрлиц. Если компания на выплату дивидендов направляет

средства, полученные в виде дивидендов от участия в других организациях — ставка будет

ниже;

0% — для российского юрлица, которое не менее 365 дней до принятия решения о

выплате дивидендов было владельцем не менее 50% уставного капитала организации,

которая выплачивает дивиденды;

15% — для иностранной компании. Может действовать иная ставка, если это указано в

международном соглашении об избежании двойного налогообложения.

61. Расчеты с учредителями

Учредителями АО являются физические (работники и не работники компании) и юридические лица– резиденты и нерезиденты. Основателем и владельцем контрольного пакета акций (51%) является

материнская компания. По окончанию финансового года принято решение о выплате дивидендов.

Начислены дивиденды учредителям в день принятия решения об их выплате:

Дебет 84 «Нераспределенная прибыль»

Кредит 75 «Расчеты с учредителями», субсчет «Расчеты по выплате доходов» — для участников-юридических и

физических лиц, неработающих у плательщика дивидендов;

Дебет 84 «Нераспределенная прибыль»

Кредит 70 «Расчеты с персоналом по оплате труда» — для участников-физических лиц, являющихся работниками

плательщика дивидендов.

Начислен налог, удерживаемый при выплате (на дату выплаты с разбивкой в аналитике по счету 68 по видам

налогов в зависимости от вида участника):

Дебет 75 «Расчеты с учредителями», субсчет «Расчеты по выплате доходов»

Кредит 68 «Расчеты по налогам и сборам», субсчет «Налог с доходов по дивидендам» — у участниковюридических лиц (налог на прибыль) и физических лиц, неработающих у плательщика дивидендов (НДФЛ) – 13%;

Дебет 75 «Расчеты с учредителями», субсчет «Расчеты по выплате доходов»

Кредит 68 «Расчеты по налогам и сборам», субсчет «Налог с доходов по дивидендам» — у участниковюридических лиц (налог на прибыль) и физических лиц, являющихся нерезидентами РФ (НДФЛ) – 15%;

Дебет 70 «Расчеты с персоналом по оплате труда», субсчет «Расчеты по дивидендам»

Кредит 68 «Расчеты по налогам и сборам», субсчет «НДФЛ» — у участников-физических лиц, являющихся

работниками плательщика дивидендов (НДФЛ) – 13%.

Выплачены дивиденды (на дату выплаты с аналитикой по участникам):

Дебет 75 «Расчеты с учредителями», субсчет «Расчеты по выплате доходов»

Кредит 51 «Расчетные счета» — участникам-юрлицам и физлицам, неработающим у плательщика дивидендов;

Дебет 70 «Расчеты с персоналом по оплате труда», субсчет «Расчеты по дивидендам»

Кредит 51 «Расчетные счета»— участникам-физлицам, являющимся работниками плательщика дивидендов.

62. Расчеты с разными дебиторами и кредиторами

Для обобщения информации по имущественному и личному страхованию; попретензиям; по суммам, удержанным из оплаты труда работников

организации в пользу других организаций и отдельных лиц на основании

исполнительных документов или постановлений судов, а также всех иных видов

расчетов с третьими лицами, для учета которых не отведен отдельный счет

бухгалтерского учета, предназначен счет 76 "Расчеты с разными дебиторами и

кредиторами"

К счету 76 "Расчеты с разными дебиторами и кредиторами" могут открываться

следующие субсчета:

76-1 "Расчеты по имущественному и личному страхованию";

76-2 "Расчеты по претензиям";

76-3 "Расчеты по причитающимся дивидендам и другим доходам";

76-4 "Расчеты по депонированным суммам"

и иные, предусмотренные рабочим Планом счетов организации.

63. Расчеты с разными дебиторами и кредиторами

На счете 76-1 "Расчеты по имущественному и личному страхованию" отражаются расчетыпо страхованию имущества и персонала организации, а также рисков.

Видов страхования существует множество:

личное — относящееся к жизни и здоровью;

имущественное, призванное снизить потери от утраты, недостачи или повреждения

какого-либо имущества;

разного рода рисков — таких, например, как технические, финансовые (в т. ч.

связанные с непоступлением оплаты от покупателей или товара от поставщиков),

правовые;

ответственности — например, автогражданской, профессиональной,

застройщика, заемщика.

Взаимоотношения организации (страхователя) со страховщиком (страховой

компанией) регулируются заключенным между ними договором страхования.

Традиционным сроком для заключения договора добровольного страхования является год.

Сумма, перечисляемая страховой компании в момент заключения договора – страховая

премия, сумма полученная в случае наступления страхового случая – страховое

возмещение.

64. Расчеты с разными дебиторами и кредиторами

Суммы страховых премий включаются в состав затрат или расходов отчетного периода.В случае заключения договора добровольного страхования на срок 12 месяцев, расходы по нему

признаются в учете ежемесячно в размере 1/12 от суммы страхового взноса.

Информация о расходах, произведенных в данном отчетном периоде, но относящихся к будущим

отчетным периодам обобщается на счете 97 «Расходы будущих периодов». Расходы, учтенные на

счете 97 «Расходы будущих периодов», ежемесячно списываются в дебет счетов учета затрат.

Дебет 76 «Расчеты с разными дебиторами и кредиторами»

Кредит 51 «Расчётные счета» - произведена оплата страховой премии

Дебет 97 «Расходы будущих периодов»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» – страховая премия отражена в составе

расходов будущих периодов.

Дебет «счетов затрат»

Кредит 97 «Расходы будущих периодов» - ежемесячно 1/12 страховой премии отражается в составе

затрат организации.

При наступлении страхового случая страховое возмещение отражается в составе прочих доходов

отечного периода. В случае личного страхования – выплачивается застрахованному работнику.

Дебет 76 «Расчеты с разными дебиторами и кредиторами»

Кредит 91 «Прочие доходы и расходы» - признан доход по страховой выплате.

Дебет 76 «Расчеты с разными дебиторами и кредиторами»

Кредит 73 «Расчеты с персоналом по прочим операциям» - страховое возмещение в пользу

сотрудника.

Дебет 51 «Расчетные счета»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» - получено страховое возмещение.