Право

ПравоПохожие презентации:

")

Страхование и хеджирование рисков 2024

1. д.э.н., профессор кафедры экономики Качалова Е.Ш.

Страхование и хеджирование рисковЛекция № 2

д.э.н., профессор кафедры экономики Качалова Е.Ш.

2. Тема лекции Классификация в страховании

План лекции1. Общие основы классификации в страховании.

2. Коммерческое и некоммерческое страхование.

3. Отрасли, подотрасли и виды страхования.

4. Формы страхования. Обязательное и добровольное

страхование.

Тема лекции

Классификация в страховании

3. Основы классификации в страховании

Классификацияпризвана

выстроить иерархически подчиненную

систему

взаимосвязанных

звеньев,

позволяющую

создать

логически

интегрированную систему единого целого

с выделением его совокупных частей.

Эта система выстраивается в

единый страховой механизм посредством

его деления на взаимосвязанные блоки,

находящиеся

между

собой

в

иерархической подчиненности.

Основы классификации в страховании

4. Критерии классификации в страховании

В основе классификациистрахования

лежат

следующие критерии:

1. Различия

страхования.

в

объектах

2. Различия в объеме

страховой ответственности.

Критерии классификации в

страховании

5. Критерии классификации в страховании

Данныекритерии

определили

два

сложившихся подхода

к классификации:

По объектам

страхования

По роду

опасности

Критерии классификации в страховании

6. Всеобщая классификация по объектам страхования

Классификация по объектамстрахования

является

всеобщей. Классификация по

роду

опасности

носит

адресный

характер

и

наиболее полно проявляется

в видах страхования, а

именно в конкретном риске.

Поэтому принято считать,

что классификация по роду

опасности

относится

к

частичной.

Всеобщая классификация по объектам

страхования

7. Всеобщая классификация по объектам страхования

В основе сложившейся вРоссийской

Федерации

классификации страхования

лежит

всеобщая

классификация страхования

по объектам страхования.

Она включает в себя деление

по отраслям, подотраслям

и видам страхования.

Всеобщая классификация по объектам

страхования

8. Риск и вид страхования. Как они связаны?

Страхованиепроводится

по

видам страхования, в основе которых

лежит конкретный риск, поэтому

классифицируется

страхование

по

характеру страховых рисков. Среди

таких рисков выделяют, например,

страхование от огня и других

стихийных бедствий, страхование от

неблагоприятных погодных условий,

страхование от взрывов и других

техногенных катастроф, страхование от

злоумышленных действий третьих лиц,

страхование от коммерческих рисков,

страхование

от

политических

и

военных рисков, страхование от

болезней и несчастных случаев и

прочее.

Риск и вид страхования. Как они связаны?

9. Краткосрочное и долгосрочное страхование

Классификацияпо

срокам

проведения

страховых

операций

различает

краткосрочное

страхование (договоры со

сроком один год и менее

одного года) и долгосрочное

страхование,

которое

заключает

договоры

страхования

(со

сроком

более одного года).

Краткосрочное и долгосрочное страхование

10. Классификация по группам страхователей

Классификацияв

страховании по группам

страхователей включает

деление по проведению

страховых операций с

физическими

и

юридическими лицами.

Классификация по группам страхователей

11. Массовые виды страхования

По характеру страхования различаютколлективные (групповые) или их называют

еще массовые и индивидуальные виды

страхования.

Коллективные

договоры

страхования

заключают

с

большим

количеством страхователей, как правило, они

имеют стандартные условия страхования и

сравнительно невысокие страховые суммы. К

числу

массовых

видов

страхования

относятся страхование автогражданской

ответственности, обязательное медицинское

страхование (ОМС), отдельные виды

страхования жизни и несчастного случая,

например, при страховании потребительских

кредитов, ипотеки и др.

Массовые виды страхования

12. Индивидуальные виды страхования

Киндивидуальным

видам

страхования

относятся

страхование

воздушного или морского судна, имущества

крупного предприятия, страхование запуска

спутника и др. Так как договор носит

индивидуальный, адресный характер, очень

часто эксклюзивный, то его заключению

предшествуют

серьезные

переговоры,

основанные на системном изучении вопроса

андеррайтером,

актуарием,

перестраховщиком и другими участниками

сделки. При

индивидуальных

видах

страхования договор заключается на

крупные страховые суммы, расчет которых

учитывает

особенности

объектов

страхования,

вероятность

наступления

страхового события, а также качественные и

количественные особенности данного риска.

Индивидуальные виды страхования

13. Коллективные виды страхования

В личном страховании массовые ииндивидуальные

виды

страхования

в

зависимости от количества застрахованных

лиц

могут

классифицироваться

на

индивидуальное

страхование,

если

застраховано одно лицо и коллективное при

массовом страховании, когда застраховано

большое число лиц. Примером таких видов

личного страхования могут быть следующие:

коллективные

виды

страхования,

включающие страхование всех или части

служащих компании по добровольному

медицинскому страхованию, страхование от

несчастных случаев всех или определенной

группы сотрудников предприятия и др.

Коллективные виды страхования

14. Страхование жизни и страхование иное, чем страхование жизни

С 2007 года в РоссийскойФедерации введено деление страхования на

страхование жизни и страхование иное, чем

страхование жизни («не-жизнь»). Такой

подход в отечественной классификации

позволяет

адаптировать

российское

страхование с мировым рынком. Страховая

компания должна

определить

свою

специализацию,

так

как

лицензия

страховщику выдается только на операции

по страхованию жизни или только по

страхованию иному, чем страхование

жизни. Западные страховые компании уже

давно работают на таких условиях.

Страхование жизни и страхование иное, чем

страхование жизни

15. Коммерческое и некоммерческое страхование

Страховые компании на российскомстраховом рынке являются коммерческими

предприятиями. В советское время в

страховании существовала государственная

монополия,

которая

исключала

возможность коммерческого страхования.

Вместе с тем некоторые коммерческие

подходы к страхованию были и в советский

период экономического развития страны на

этапе внедрения хозяйственного расчета,

но они не носили всеобъемлющего

характера и были кратковременны. При

переходе к рыночным отношениям основой

страховой

деятельности

стало

коммерческое страхование.

Коммерческое и некоммерческое страхование

16. Отличие коммерческого от некоммерческого страхования

Вусловиях

рыночных

отношений классификация

страхования

включает

деление на коммерческое и

некоммерческое

страхование.

Отличительными

особенностями

коммерческого

страхования

является

извлечение прибыли из страховых операций,

накопление страхового капитала в условиях

конкурентных рыночных отношений.

Отличие

коммерческого

от

некоммерческого страхования состоит в том,

что при некоммерческом страховании

существенным становится социальный

фактор. Например, при обязательном

медицинском

страховании

заложен

механизм социального страхования «богатый

платит за бедного, здоровый за больного».

Отличие коммерческого от некоммерческого

страхования

17. Отличие коммерческого от некоммерческого страхования

При

коммерческом

страховании

социальный фактор вторичен, так как прежде

всего

в

основе

страхового

интереса

страховщика лежит экономический интерес,

определяемый полученной прибылью от

страховых

операций

и

инвестиционной

деятельности (инвестиционный доход).

Развитие рыночных отношений расставляет

приоритеты

между

коммерческим

и

некоммерческим

страхованием,

так

как

получение прибыли стимулирует формирование

более эффективных форм и методов страховой

защиты

и

служит

предпосылкой

для

приоритетного

развития

коммерческого

страхования

перед

некоммерческим

страхованием.

К

коммерческому

страхованию

относятся

такие виды страхования как

добровольное медицинское

страхование, страхование на

случай смерти, страхование

на дожитие, страхование

автогражданской

ответственности,

страхование грузов и многие

другие.

Отличие коммерческого от некоммерческого

страхования

18. Классификация некоммерческого страхования

Социальное страхованиеНекоммерческое

страхование

включает

Взаимное страхование

Обязательное

медицинское

страхование

Классификация некоммерческого

страхования

19. Отрасли, подотрасли и виды страхования

В соответствии сосложившейся

классификацией

страхование включает

отрасли

• подотрасли

Виды

страхования

Отрасли, подотрасли и виды страхования

20. 3. Отрасли, подотрасли и виды страхования

Отраслив

страховании

формируются

по

принципу

однородности

рисков,

что

обеспечивает обоснованный подход к

калькуляции страховых премий на базе

статистики страховых случаев.

В

основе

классификации

страхования

лежит

страхование

материальных ценностей, либо жизни,

здоровья, трудоспособности человека,

а также обязательств страхователей

перед третьими лицами.

3. Отрасли, подотрасли и виды страхования

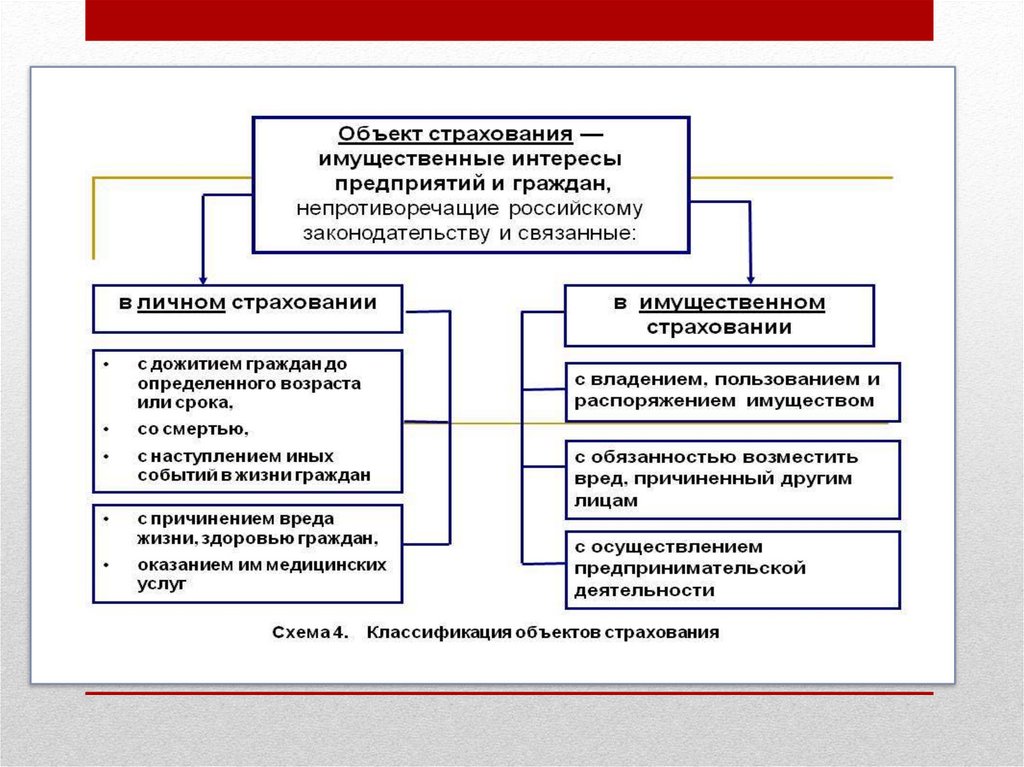

21. Объекты страхования

Поклассификации

объектами

страхования являются:

Материальные ценности

Человек (его жизнь, здоровье

и рабочая сила)

Обязательства по

ответственности

страхователей

Объекты страхования

22.

23. Отрасли страхования

Всоответствии

со

сложившейся в Российской

Федерации классификацией

страхования

основными

отраслями являются:

Имущественное

страхование

Личное

страхование

Отрасли страхования

24. Имущественное страхование

Лицензируетсядеятельность

страховщиков по видам страхования, которые

относятся

к

отраслям

личного

или

имущественного страхования.

К имущественному страхованию

относятся все виды страхования, где объектами

являются материальные ценности. Основная

цель отрасли имущественного страхования

состоит в возмещении убытков, причиненных

страховыми событиями, повлекшими ущерб

материальных ценностей. В качестве предметов

страхования выступают конкретные объекты:

виды имущества (строения, сооружения,

средства транспорта, домашнее имущество и

проч.). По существующей классификации к

имущественному

страхованию

относится

страхование ответственности.

Имущественное страхование

25. Личное страхование

К личному страхованиюотносятся все виды страхования,

объектом страхования которых

является человек, а выплата

страховой суммы приурочена к тем

или иным событиям в жизни

человека: смерть, дожитие до

определенного возраста, постоянная

потеря

трудоспособности

от

несчастного случая и другие виды

личного страхования.

Личное страхование

26. Страхование гражданской ответственности

Пострахованию

гражданской

ответственности

предусмотрено

страхование гражданской ответственности

физических и юридических лиц, которым

может быть причинен ущерб (вред)

вследствие какого-либо действия или

бездействия причинителя вреда. Основу

страховой

ответственности

составляет

установленный условиями страхования

перечень конкретных страховых случаев,

который определяет объем страховой

ответственности.

В

практике

международного

страхования

термину

«страховая ответственность» соответствует

термин «страховое покрытие».

Страхование гражданской

ответственности

27. Подотрасли страхования

Подотраслями страхования вимущественном страховании является

страхование физических и страхование

юридических лиц, а в личном

страховании

долгосрочное

и

краткосрочное

страхование

и

соответственно относительно широкое

(страхование жизни) или ограниченное

покрытие (медицинское страхование,

страхование от несчастного случая и

проч.)

объемом

страховой

ответственности.

Основой страховых отношений

служит вид страхования, так как все

операции на рынке страховых услуг

осуществляются

по

видам

страхования,

соответственно

страховые отношения по договору

страхования состоят в страховом

интересе, в основе которого лежит

риск

по

конкретному

виду

страхования,

поэтому

и

лицензируются страховые компании

по видам страхования.

Подотрасли страхования

28. Вид страхования – основа классификации страховых отношений

Видомстрахования

называется страхование конкретных

однородных объектов в определенном

объеме страховой ответственности по

соответствующим тарифным ставкам.

Страховые

отношения

между

страховщиком

и

страхователем

осуществляются

по

видам

страхования. Каждый вид страхования

требует разработки специальных

правил

проведения

страховых

операций и расчета соответствующей

системы страховых тарифов.

Вид страхования – основа

классификации страховых отношений

29. Формы страхования

Существуютдве

формы

проведения

страхования

—

обязательная

и добровольная. В

соответствии с этим одни виды

страхования

называются

обязательными,

другие

добровольными. Деление страхования

на

обязательное

и

добровольное

основывается

на

различной

юридической природе этих форм

страхования.

Конкретные

виды,

условия

и

порядок

проведения

обязательного

страхования

устанавливаются

соответствующими

Федеральными законами. В законах

оговариваются объекты обязательного

страхования;

риски,

на

случай

наступления

которых

проводится

страхование; размеры страховых сумм.

Формы страхования

30. Обязательное и добровольное страхование

Обязательное страхование возникает в

первую очередь в силу закона, а добровольное —

на основе соглашения между страховщиком и

страхователем, т.е. на основе договора.

Разновидностью

обязательного

страхования является обязательное государственное

страхование, которое проводится в отношении

жизни, здоровья и имущества государственных

служащих. Примером может служить обязательное

государственное страхование жизни и здоровья

военнослужащих.

Страхователями

по

данной

форме

страхования

являются

федеральные

органы

исполнительной власти. Источником уплаты

страховой премии по такому страхованию являются

средства государственного бюджета.

Принцип обязательности в равной степени

распространяется на страхователя и страховщика.

Что касается принципа добровольности

страхования, он применим к страхователю, который

может страховаться, а может и не страховаться.

Обязательное и добровольное страхование

31. Контрольные вопросы

1. Что следует понимать под классификацией страхования?2. В чем отличие коммерческого от некоммерческого страхования?

3. Какие отрасли страхования Вы знаете?

4. Что следует отнести к объектам страхования?

5. Какие объекты относятся к имущественному страхованию, а какие к личному?

6. Дайте определение подотрасли страхования и вида страхования?

7. Какие формы страхования Вы знаете? Что общего и в чем их отличие?

8. Что следует понимать под личным страхованием?

9. Что понимается под страхованием гражданской ответственности?

Контрольные вопросы

32. Спасибо за внимание!

Центр дистанционного обученияСпасибо за внимание!

online.mirea.ru