Финансы

ФинансыПохожие презентации:

")

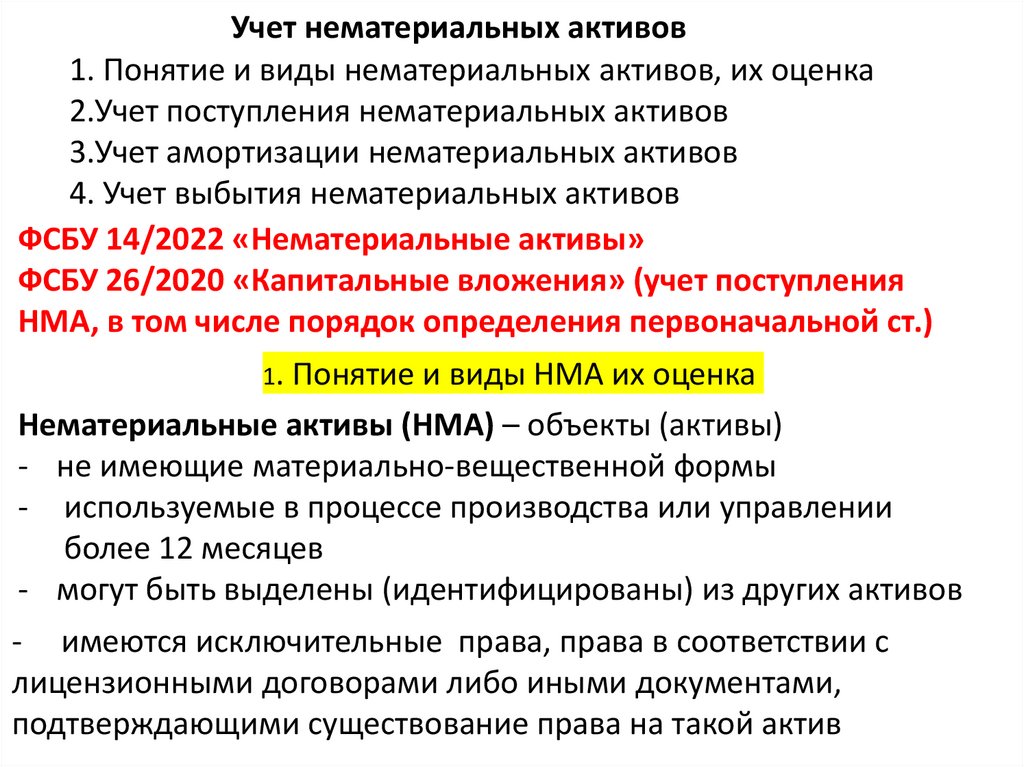

Учет нематериальных активов

1.

Учет нематериальных активов1. Понятие и виды нематериальных активов, их оценка

2.Учет поступления нематериальных активов

3.Учет амортизации нематериальных активов

4. Учет выбытия нематериальных активов

ФСБУ 14/2022 «Нематериальные активы»

ФСБУ 26/2020 «Капитальные вложения» (учет поступления

НМА, в том числе порядок определения первоначальной ст.)

1. Понятие и виды НМА их оценка

Нематериальные активы (НМА) – объекты (активы)

- не имеющие материально-вещественной формы

- используемые в процессе производства или управлении

более 12 месяцев

- могут быть выделены (идентифицированы) из других активов

- имеются исключительные права, права в соответствии с

лицензионными договорами либо иными документами,

подтверждающими существование права на такой актив

2.

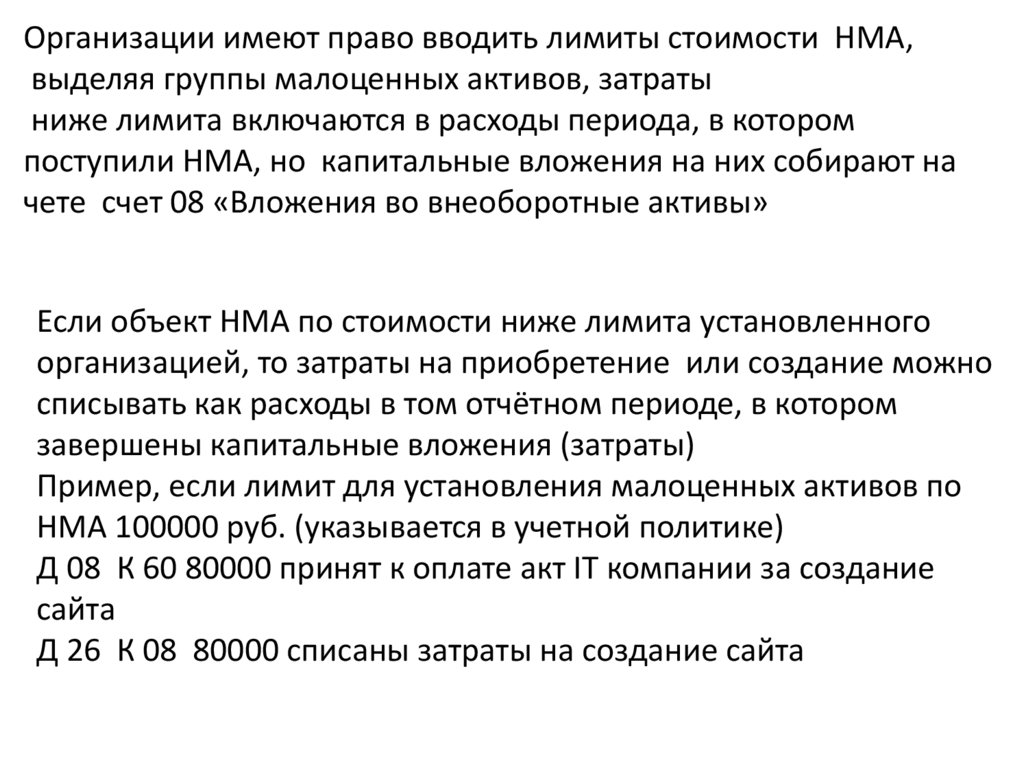

Организации имеют право вводить лимиты стоимости НМА,выделяя группы малоценных активов, затраты

ниже лимита включаются в расходы периода, в котором

поступили НМА, но капитальные вложения на них собирают на

чете счет 08 «Вложения во внеоборотные активы»

Если объект НМА по стоимости ниже лимита установленного

организацией, то затраты на приобретение или создание можно

списывать как расходы в том отчётном периоде, в котором

завершены капитальные вложения (затраты)

Пример, если лимит для установления малоценных активов по

НМА 100000 руб. (указывается в учетной политике)

Д 08 К 60 80000 принят к оплате акт IT компании за создание

сайта

Д 26 К 08 80000 списаны затраты на создание сайта

3.

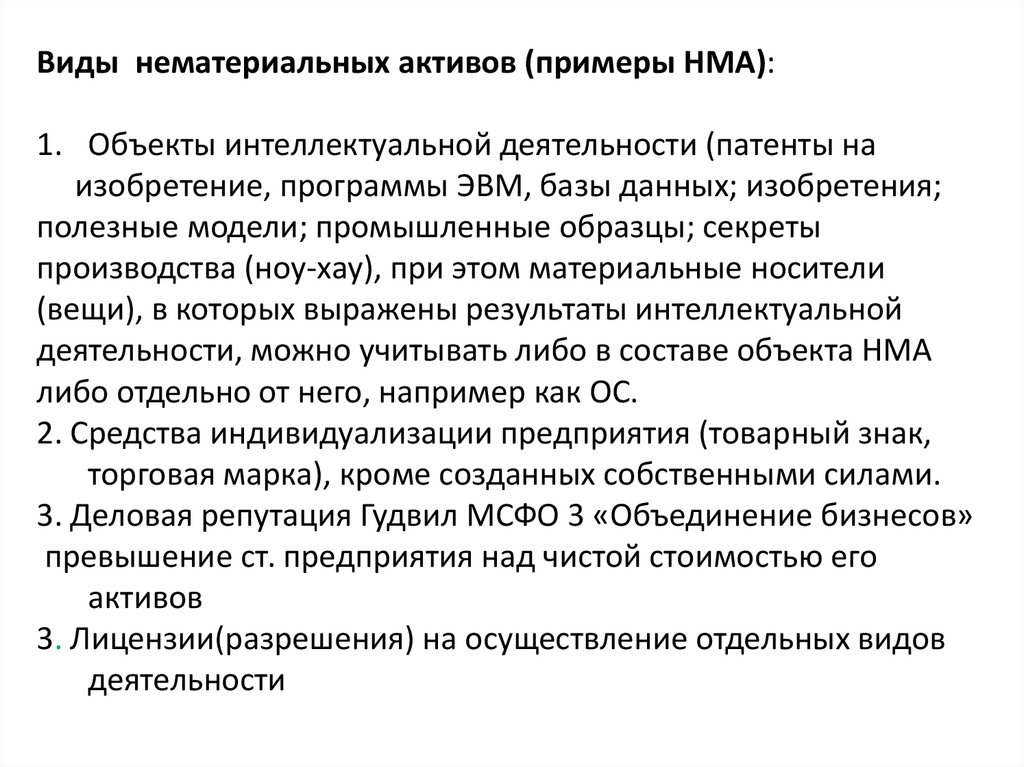

Виды нематериальных активов (примеры НМА):1. Объекты интеллектуальной деятельности (патенты на

изобретение, программы ЭВМ, базы данных; изобретения;

полезные модели; промышленные образцы; секреты

производства (ноу-хау), при этом материальные носители

(вещи), в которых выражены результаты интеллектуальной

деятельности, можно учитывать либо в составе объекта НМА

либо отдельно от него, например как ОС.

2. Средства индивидуализации предприятия (товарный знак,

торговая марка), кроме созданных собственными силами.

3. Деловая репутация Гудвил МСФО 3 «Объединение бизнесов»

превышение ст. предприятия над чистой стоимостью его

активов

3. Лицензии(разрешения) на осуществление отдельных видов

деятельности

4.

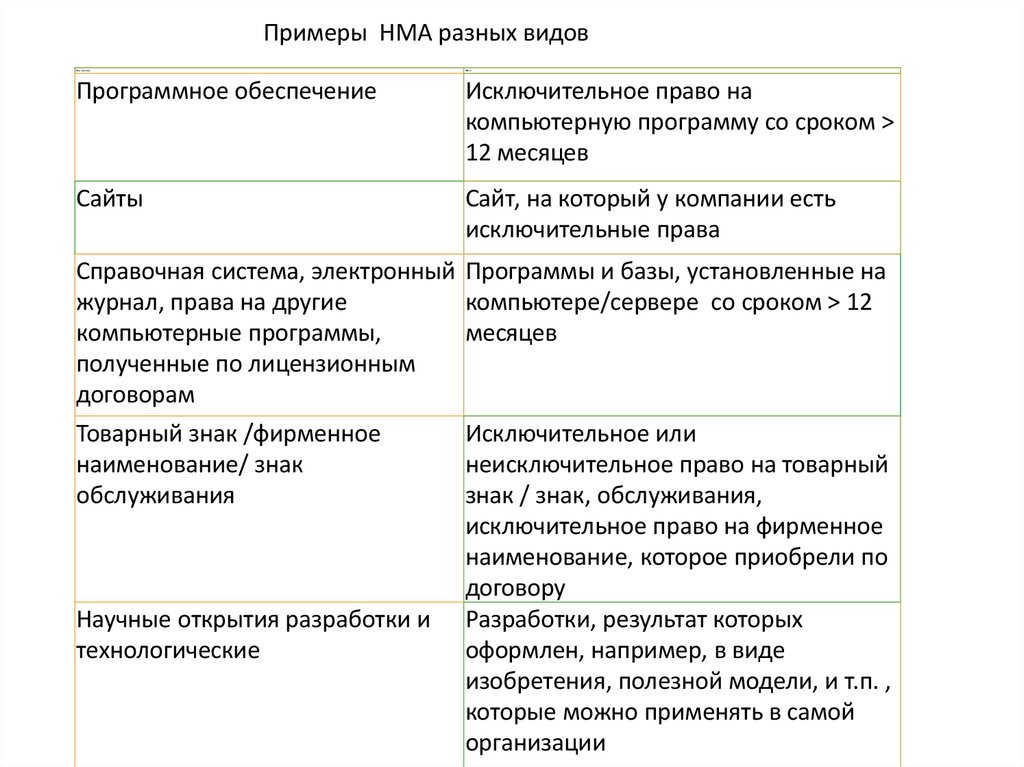

Примеры НМА разных видовВид актива

HMA

Программное обеспечение

Исключительное право на

компьютерную программу со сроком >

12 месяцев

Сайты

Сайт, на который у компании есть

исключительные права

Справочная система, электронный Программы и базы, установленные на

журнал, права на другие

компьютере/сервере со сроком > 12

компьютерные программы,

месяцев

полученные по лицензионным

договорам

Товарный знак /фирменное

наименование/ знак

обслуживания

Научные открытия разработки и

технологические

Исключительное или

неисключительное право на товарный

знак / знак, обслуживания,

исключительное право на фирменное

наименование, которое приобрели по

договору

Разработки, результат которых

оформлен, например, в виде

изобретения, полезной модели, и т.п. ,

которые можно применять в самой

организации

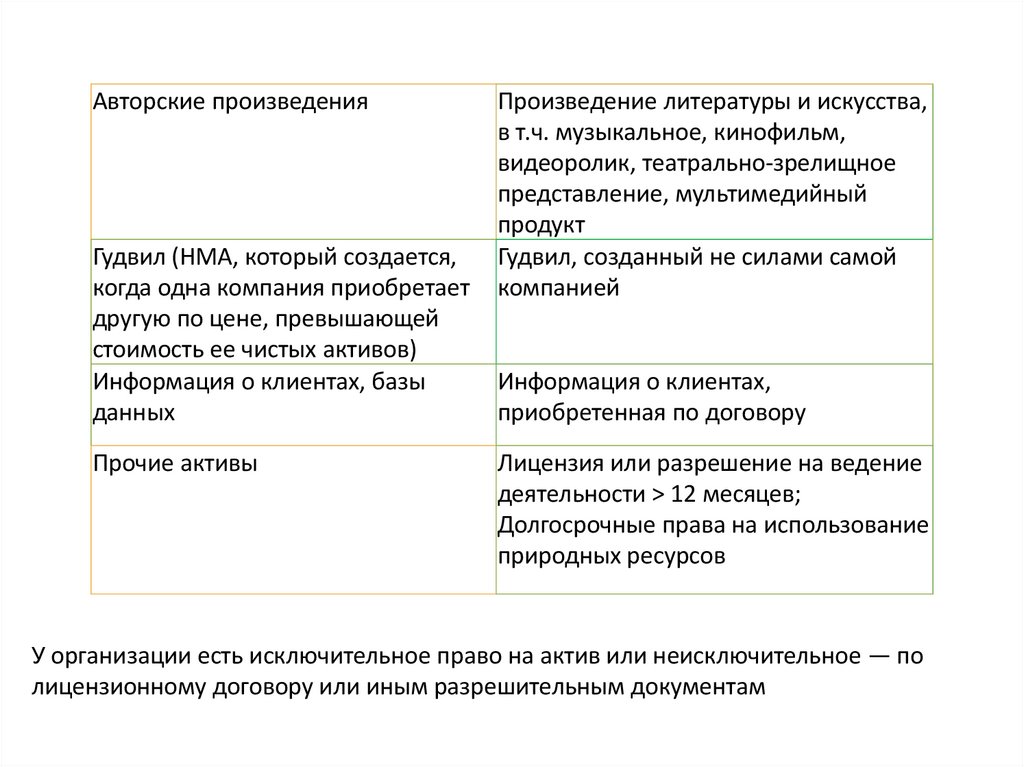

5.

Авторские произведенияГудвил (НМА, который создается,

когда одна компания приобретает

другую по цене, превышающей

стоимость ее чистых активов)

Информация о клиентах, базы

данных

Прочие активы

Произведение литературы и искусства,

в т.ч. музыкальное, кинофильм,

видеоролик, театрально-зрелищное

представление, мультимедийный

продукт

Гудвил, созданный не силами самой

компанией

Информация о клиентах,

приобретенная по договору

Лицензия или разрешение на ведение

деятельности > 12 месяцев;

Долгосрочные права на использование

природных ресурсов

У организации есть исключительное право на актив или неисключительное — по

лицензионному договору или иным разрешительным документам

6.

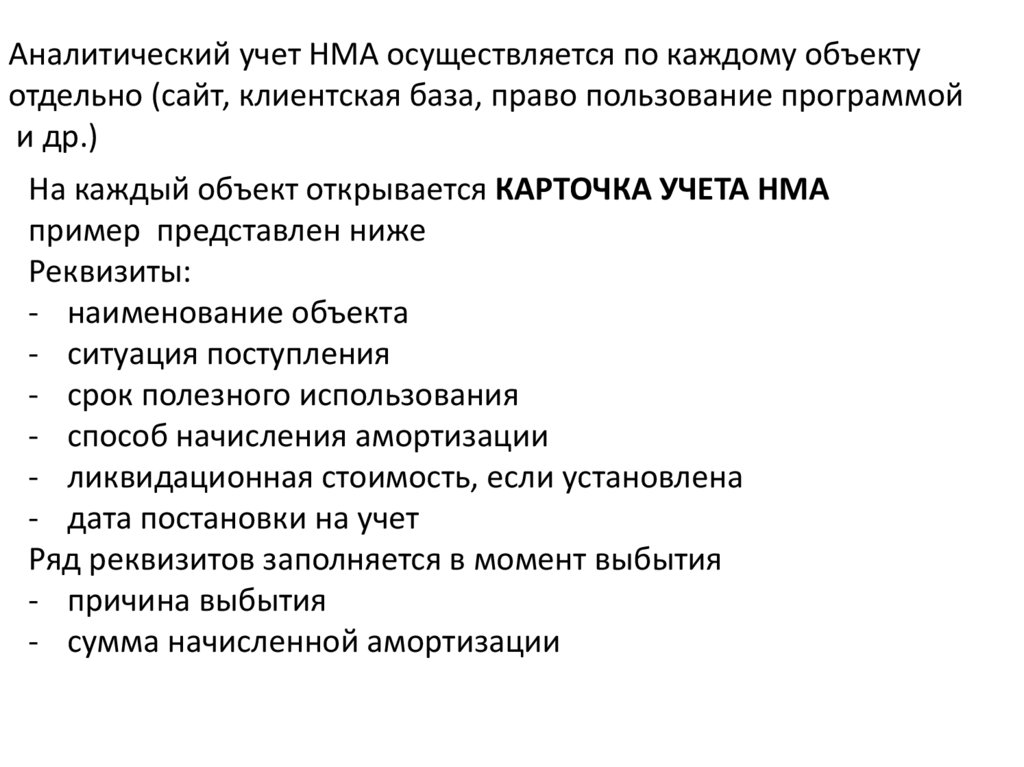

Аналитический учет НМА осуществляется по каждому объектуотдельно (сайт, клиентская база, право пользование программой

и др.)

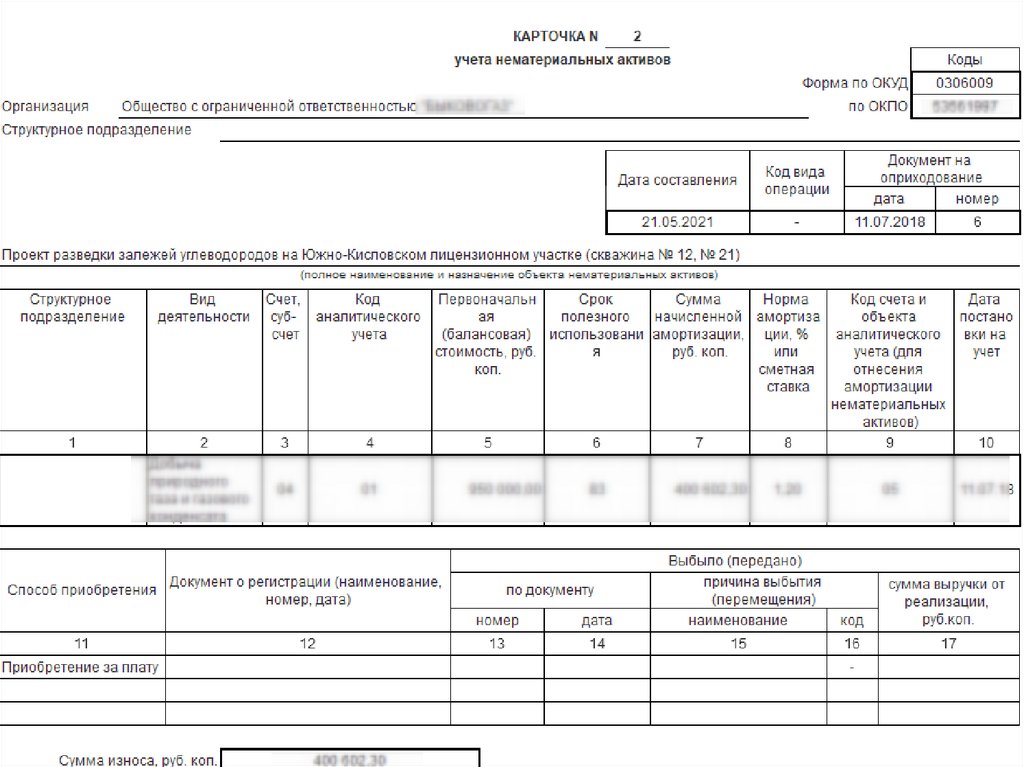

На каждый объект открывается КАРТОЧКА УЧЕТА НМА

пример представлен ниже

Реквизиты:

- наименование объекта

- ситуация поступления

- срок полезного использования

- способ начисления амортизации

- ликвидационная стоимость, если установлена

- дата постановки на учет

Ряд реквизитов заполняется в момент выбытия

- причина выбытия

- сумма начисленной амортизации

7.

8.

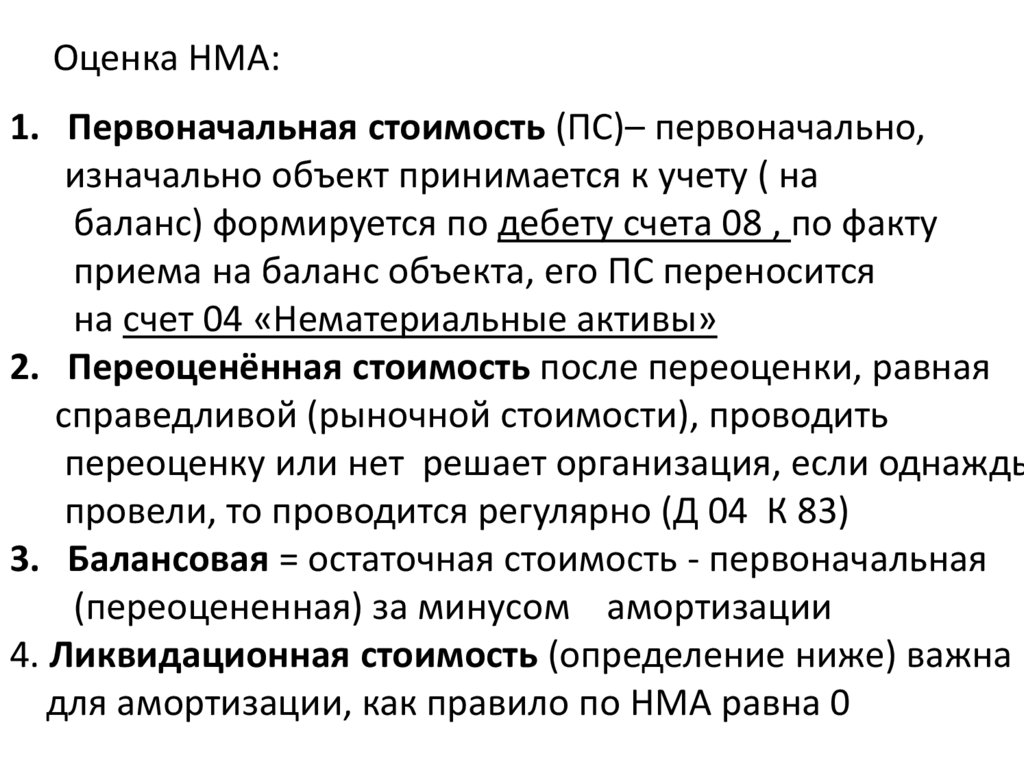

Оценка НМА:1. Первоначальная стоимость (ПС)– первоначально,

изначально объект принимается к учету ( на

баланс) формируется по дебету счета 08 , по факту

приема на баланс объекта, его ПС переносится

на счет 04 «Нематериальные активы»

2. Переоценённая стоимость после переоценки, равная

справедливой (рыночной стоимости), проводить

переоценку или нет решает организация, если однажды

провели, то проводится регулярно (Д 04 К 83)

3. Балансовая = остаточная стоимость - первоначальная

(переоцененная) за минусом амортизации

4. Ликвидационная стоимость (определение ниже) важна

для амортизации, как правило по НМА равна 0

9.

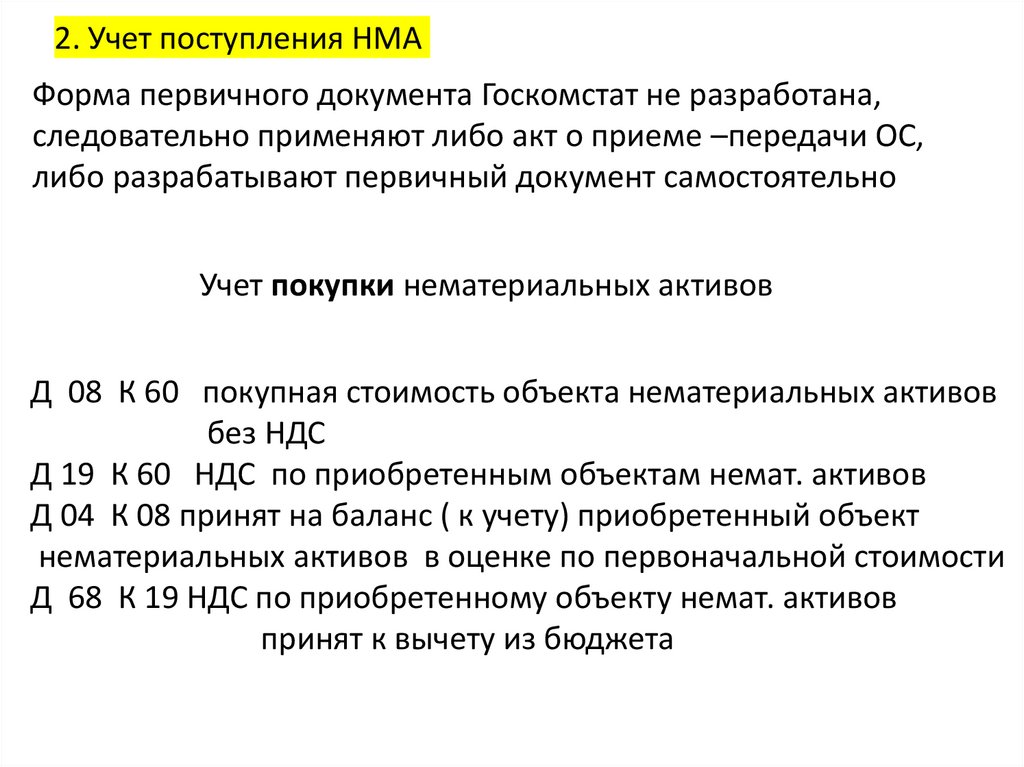

2. Учет поступления НМАФорма первичного документа Госкомстат не разработана,

следовательно применяют либо акт о приеме –передачи ОС,

либо разрабатывают первичный документ самостоятельно

Учет покупки нематериальных активов

Д 08 К 60 покупная стоимость объекта нематериальных активов

без НДС

Д 19 К 60 НДС по приобретенным объектам немат. активов

Д 04 К 08 принят на баланс ( к учету) приобретенный объект

нематериальных активов в оценке по первоначальной стоимости

Д 68 К 19 НДС по приобретенному объекту немат. активов

принят к вычету из бюджета

10.

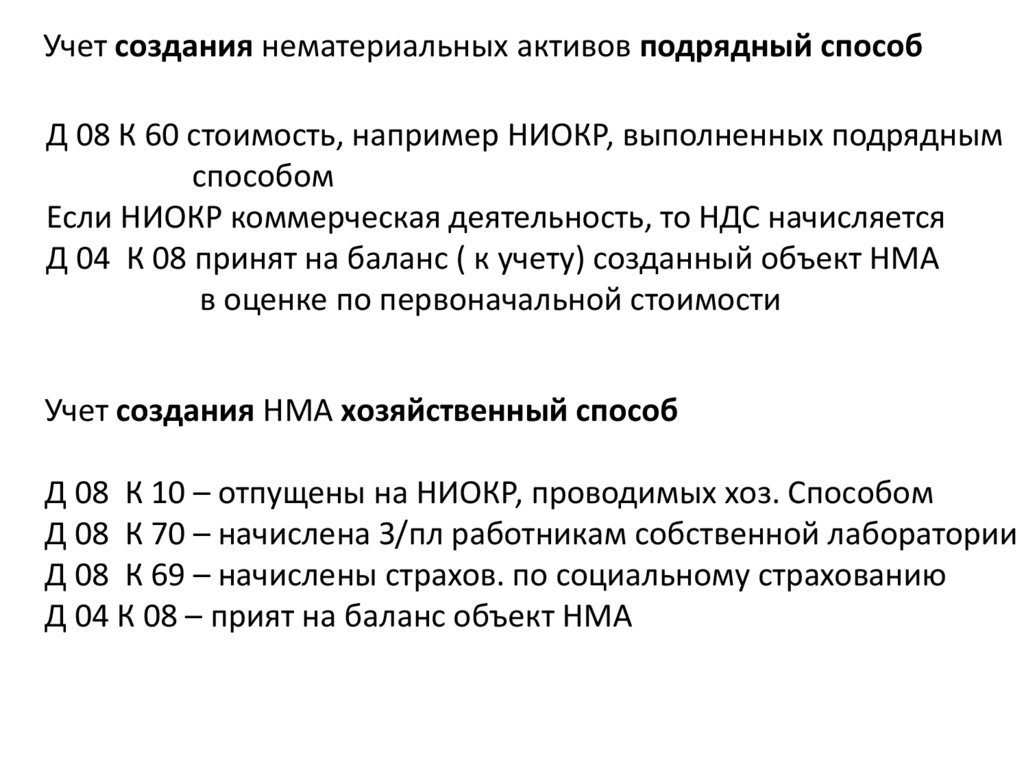

Учет создания нематериальных активов подрядный способД 08 К 60 стоимость, например НИОКР, выполненных подрядным

способом

Если НИОКР коммерческая деятельность, то НДС начисляется

Д 04 К 08 принят на баланс ( к учету) созданный объект НМА

в оценке по первоначальной стоимости

Учет создания НМА хозяйственный способ

Д 08 К 10 – отпущены на НИОКР, проводимых хоз. Способом

Д 08 К 70 – начислена З/пл работникам собственной лаборатории

Д 08 К 69 – начислены страхов. по социальному страхованию

Д 04 К 08 – прият на баланс объект НМА

11.

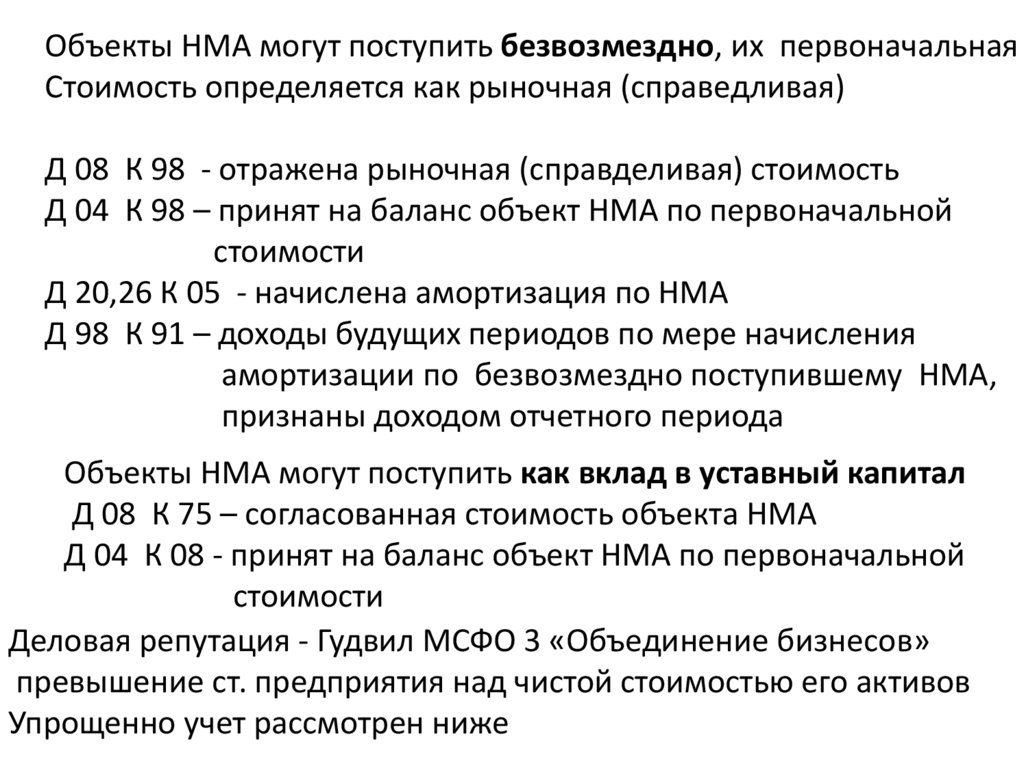

Объекты НМА могут поступить безвозмездно, их первоначальнаяСтоимость определяется как рыночная (справедливая)

Д 08 К 98 - отражена рыночная (справделивая) стоимость

Д 04 К 98 – принят на баланс объект НМА по первоначальной

стоимости

Д 20,26 К 05 - начислена амортизация по НМА

Д 98 К 91 – доходы будущих периодов по мере начисления

амортизации по безвозмездно поступившему НМА,

признаны доходом отчетного периода

Объекты НМА могут поступить как вклад в уставный капитал

Д 08 К 75 – согласованная стоимость объекта НМА

Д 04 К 08 - принят на баланс объект НМА по первоначальной

стоимости

Деловая репутация - Гудвил МСФО 3 «Объединение бизнесов»

превышение ст. предприятия над чистой стоимостью его активов

Упрощенно учет рассмотрен ниже

12.

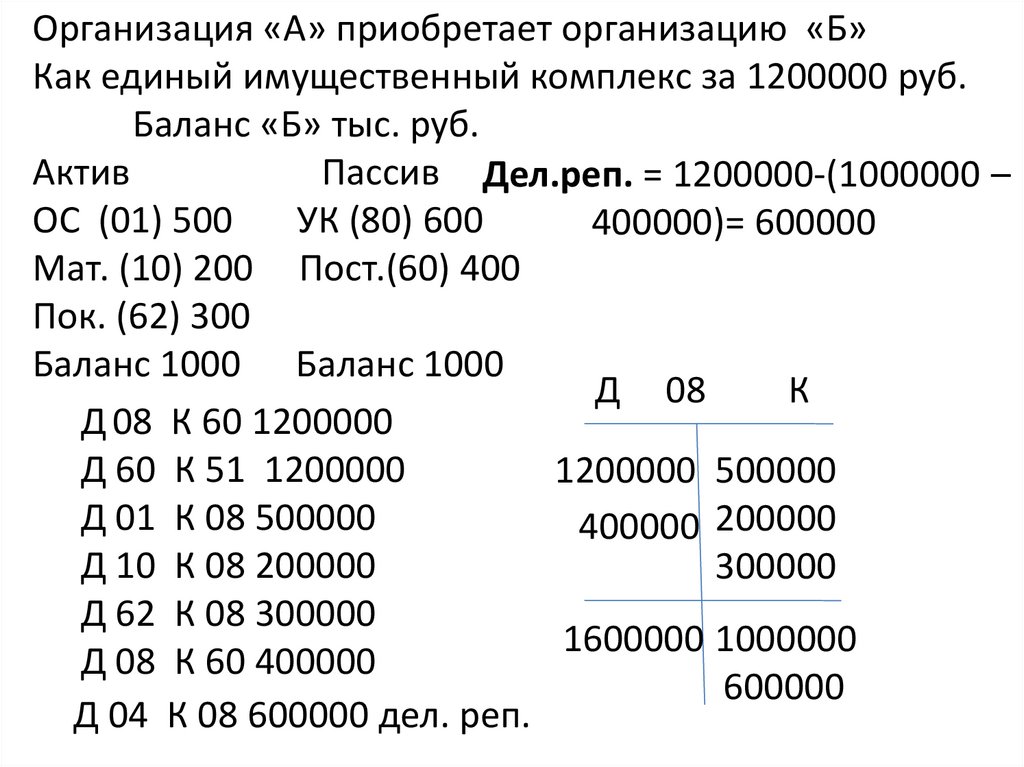

Организация «А» приобретает организацию «Б»Как единый имущественный комплекс за 1200000 руб.

Баланс «Б» тыс. руб.

Актив

Пассив Дел.реп. = 1200000-(1000000 –

ОС (01) 500

УК (80) 600

400000)= 600000

Мат. (10) 200 Пост.(60) 400

Пок. (62) 300

Баланс 1000 Баланс 1000

Д 08

К

Д 08 К 60 1200000

Д 60 К 51 1200000

1200000 500000

Д 01 К 08 500000

400000 200000

Д 10 К 08 200000

300000

Д 62 К 08 300000

1600000 1000000

Д 08 К 60 400000

600000

Д 04 К 08 600000 дел. реп.

13.

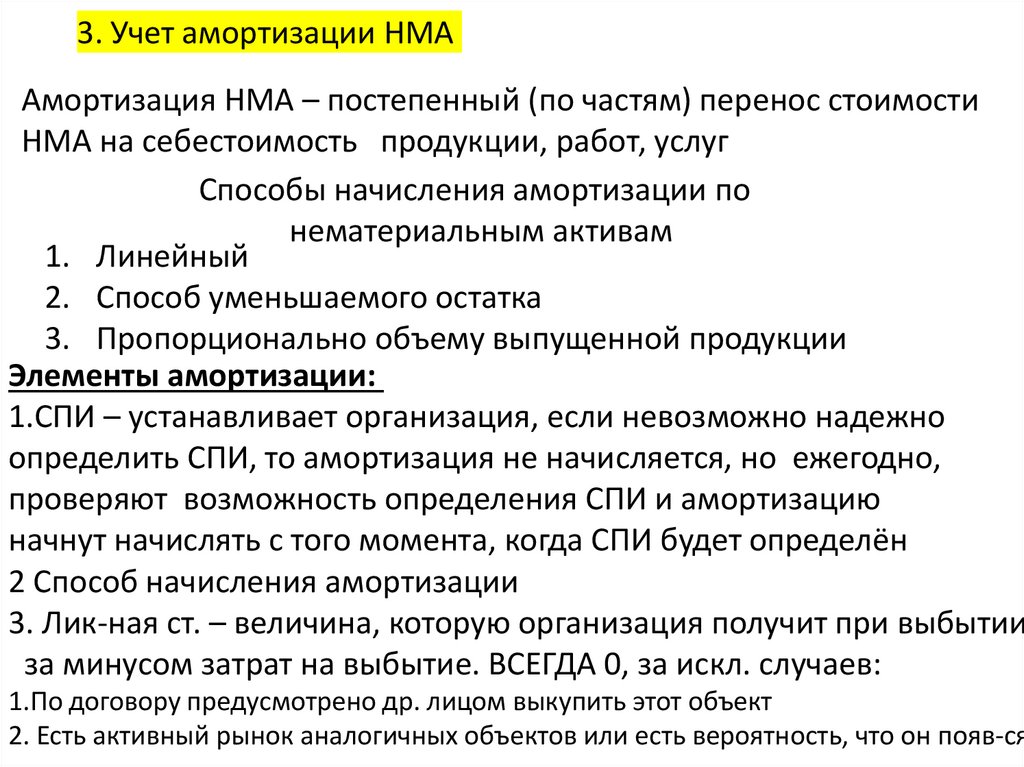

3. Учет амортизации НМААмортизация НМА – постепенный (по частям) перенос стоимости

НМА на себестоимость продукции, работ, услуг

Способы начисления амортизации по

нематериальным активам

1. Линейный

2. Способ уменьшаемого остатка

3. Пропорционально объему выпущенной продукции

Элементы амортизации:

1.СПИ – устанавливает организация, если невозможно надежно

определить СПИ, то амортизация не начисляется, но ежегодно,

проверяют возможность определения СПИ и амортизацию

начнут начислять с того момента, когда СПИ будет определён

2 Способ начисления амортизации

3. Лик-ная ст. – величина, которую организация получит при выбытии

за минусом затрат на выбытие. ВСЕГДА 0, за искл. случаев:

1.По договору предусмотрено др. лицом выкупить этот объект

2. Есть активный рынок аналогичных объектов или есть вероятность, что он появ-ся

14.

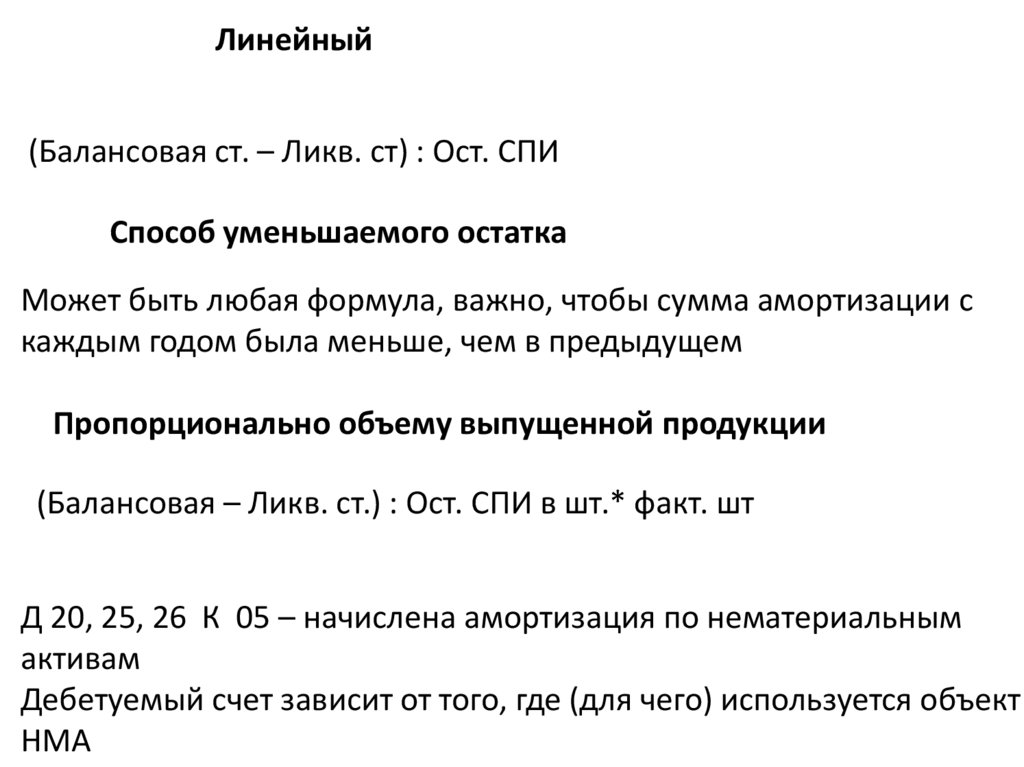

Линейный(Балансовая ст. – Ликв. ст) : Ост. СПИ

Способ уменьшаемого остатка

Может быть любая формула, важно, чтобы сумма амортизации с

каждым годом была меньше, чем в предыдущем

Пропорционально объему выпущенной продукции

(Балансовая – Ликв. ст.) : Ост. СПИ в шт.* факт. шт

Д 20, 25, 26 К 05 – начислена амортизация по нематериальным

активам

Дебетуемый счет зависит от того, где (для чего) используется объект

НМА

15.

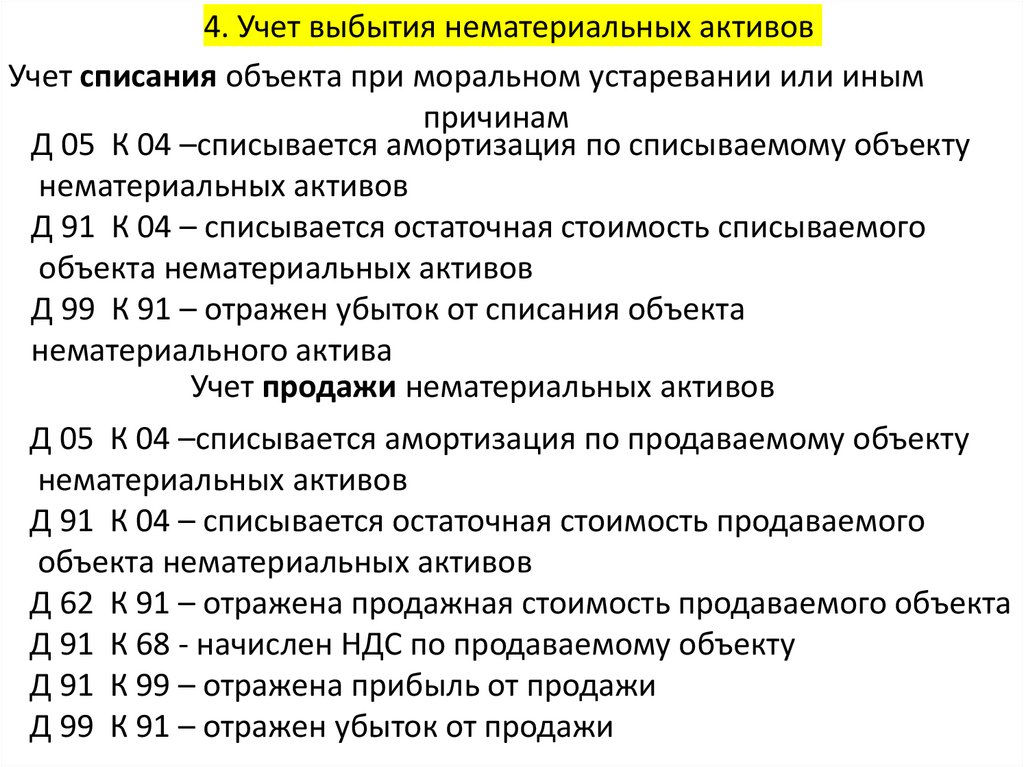

4. Учет выбытия нематериальных активовУчет списания объекта при моральном устаревании или иным

причинам

Д 05 К 04 –списывается амортизация по списываемому объекту

нематериальных активов

Д 91 К 04 – списывается остаточная стоимость списываемого

объекта нематериальных активов

Д 99 К 91 – отражен убыток от списания объекта

нематериального актива

Учет продажи нематериальных активов

Д 05 К 04 –списывается амортизация по продаваемому объекту

нематериальных активов

Д 91 К 04 – списывается остаточная стоимость продаваемого

объекта нематериальных активов

Д 62 К 91 – отражена продажная стоимость продаваемого объекта

Д 91 К 68 - начислен НДС по продаваемому объекту

Д 91 К 99 – отражена прибыль от продажи

Д 99 К 91 – отражен убыток от продажи