Право

ПравоПохожие презентации:

Финансовое право

1. Финансовое право

Выполнили:Кадеева Я.С., Прокопенко К.О.,

Курдюмов А.Д., Борисенко Е.А.,

Дыдин Д.А., Ерещенко Е.Р.,

Осенняя Д.А, Мозальцова Е.А.,

Новак А.В.

2. Взаимосвязь финансового права с другими отраслями права

01Взаимосвязь финансового

права с другими

отраслями права

3.

oНалоговое право является подотраслью финансового права. Оно регулирует отношения,

возникающие в процессе установления, взимания и контроля за уплатой налогов и сборов.

Пример: Налоговые органы применяют административные санкции к налогоплательщикам за неисполнение или

ненадлежащее исполнение налоговых обязательств

o

Административное право регулирует отношения между государственными органами и

гражданами в процессе реализации государственной власти.

Пример: Бюджетным законодательством установлена ответственность за нецелевое использование бюджетных

средств, невозврат либо несвоевременный возврат бюджетного кредита и другие нарушения

o

Гражданское право регулирует частные отношения между субъектами, включая вопросы

собственности и обязательств.

Пример: Согласно условиям кредитного соглашения, заёмщик обязался передать в залог кредитору объект

недвижимости. Состояние залога ухудшилось. Если залоговое имущество становится хуже, то его ценность

падает, а значит, при реализации на торгах банк не сможет вернуть себе деньги. Регулируется Ст. 813 ГК РФ

o

Уголовное право охватывает преступления и наказания за нарушения закона, включая

финансовые преступления, такие как уклонение от уплаты налогов или мошенничество с

бюджетными средствами.

Пример: При обращении в социальную службу был предоставлен фиктивный бизнес-план. После одобрения

заявки и получения средств по программе социального контракта, деньги потрачены на личные нужды. При этом

отсутствовало какое-либо намерение заниматься предпринимательской деятельностью. Для хищения

бюджетных средств характерны положения статьи 159 УК РФ и ст. 159.2 УК РФ.

4. Характеристика экономико-правовых закономерностей, обуславливающих изменение предмета, метода, системы и источников финансового

02Характеристика экономико-правовых

закономерностей, обуславливающих

изменение предмета, метода, системы и

источников финансового права.

5.

Изменение предмета финансового права связано сразвитием экономики. Например, в начале 90-х годов

XX века, когда государство перешло на рыночную

экономику,

потребовалась

перестройка

всей

экономики, в том числе финансов. Это привело к

расширению предмета финансового права и

усложнению взаимосвязи между финансовыми

правоотношениями.

Метод финансового права включает в себя

совокупность приемов и способов правового

регулирования финансовых отношений. С учетом

изменений в экономической среде, методология

финансового права также претерпевает изменения.

6.

Системафинансового

права

включает в себя совокупность норм и

институтов,

регулирующих

финансовые

отношения.

Экономические реалии, такие как

развитие

цифровой

экономики,

требуют пересмотра существующих

институтов.

Источники

финансового

права

формируются

на

основе

действующего законодательства и

правоприменительной практики. В

условиях постоянных изменений в

экономической

среде

источники

финансового права могут изменяться

в зависимости от потребностей

общества и требований времени.

7. Развитие науки финансового права в современных условиях

03Развитие науки финансового

права в современных

условиях

8. Осмысление цифровой трансформации финансов

Наука пытается выработать единый понятийный аппарат оправовой природе криптовалюты, токенов, NFT, так как от этого

зависит их налогообложение и правовой режим.

9. Пример рассмотрения цифровых финансов в РФ

01ФЗ "О цифровых финансовых

активах" от 31.07.2020

04

ФЗ "О проведении эксперимента

по использованию цифровых

финансовых активов в отдельных

отраслях экономики" от

19.07.2022

02

ФЗ "О цифровой валюте" от

14.07.2022

05

ФЗ "О внесении изменений в

части первую и вторую

Налогового кодекса Российской

Федерации" от 24.02.2023

10. Углубление взаимодействия с международным правом

Ученые изучают, как эффективно внедрять рекомендации FATF (Группа разработки финансовыхмер борьбы с отмыванием денег) в национальное законодательство.

ФЗ "О противодействии легализации доходов,

финансированию терроризма" от 07.08.2001

полученных

преступным

Ответственная организация в РФ - Росфинмониторинг

путем,

и

11. Взаимодействие с зарождающимися отраслями права.

Гуманизация и"экологизация" финансовоправового регулирования

Взаимодействие с

зарождающимися отраслями

права.

Нормы финансового права отражены в ряде

нормативно-правовых актов указывают в себе

источники финансирования мероприятий по

восстановлению окружающей среды.

Взаимодействие с IT-правом и киберправом.

Согласно ст. 14 из ФЗ "Об охране окружающей

среды" - Плата за негативное воздействие на

окружающую среду (НВОС) — ключевой

источник финансирования.

Положение Банка России № 684-П "О

требованиях

к

обеспечению

защиты

информации при осуществлении переводов

денежных средств...".

12. Финансовые правоотношения

04Финансовые

правоотношения

13. Финансовые правоотношения

- общественное отношение, основанное на финансово-правовой норме, являющееся всущности экономическим отношением, возникающим в сфере финансовой деятельности

государства и муниципальных образований, имеющим властно-имущественный характер и

выражающим публичные интересы.

01

возникают, изменяются или

прекращаются только на

основе правовых норм;

02

индивидуально определены

участники каждого

конкретного правоотношения;

03

связь между участниками правоотношения выражается через их

субъективные права и юридические обязанности;

04

носят волевой характер;

05

охраняются государством

14. Квалификационные признаки:

возникают и функционируют в процессе плановогоаккумулирования, распределения и использования

государственных или муниципальных фондов

денежных средств;

являются разновидностью имущественных

отношений, носящих публичный характер;

требуют обязательного участия государства или

муниципального образования в лице компетентных

органов или должностных лиц;

15. Субъекты и объекты финансовых правоотношений

Субъекты:o

o

o

o

o

o

Российская Федерация,

субъекты РФ,

муниципальные образования;

органы публичной власти (Минфин, ФНС, ЦБ РФ, Федеральное

казначейство, Счетная палата);

юридические лица, индивидуальные предприниматели;

физические лица.

Объекты:

o

материальные и нематериальные блага, по поводу которых или ради

которых субъекты правовых отношений в финансовом сфере вступают

в правовую связь.

16. Классификация финансовых правоотношений

В зависимости от способов реализации правфинансовые правоотношения подразделяются на:

o

o

Регулятивные

Охранительные

В зависимости от структуры финансовой системы

Российской Федерации финансовые отношения

подразделяются на:

o

o

o

o

o

o

Налоговые

Бюджетные

Внебюджетные

Банковские

Валютные

Страховые

В зависимости от характера финансово-правовых

норм, лежащих в основе финансовых

правоотношений:

o

o

Материальные

Процессуальные

По структуре юридического содержания

финансовые отношения делятся на:

o

o

Простые

Сложные

По объекту выделяют финансовые правоотношения:

o

o

Имущественные

Неимущественные

По юридическому характеру взаимоотношений

участников отношения гарантируются на:

o

o

Горизонтальные

Вертикальные

По форме проявления финансовые правоотношения

подразделяются на:

o

o

Двусторонние

Многосторонние

17. 1 Задача

18. Законы, имеющие перспективное действие:

Бюджетный кодекс Российской Федерации (№ 145-ФЗ):o

статья 47 БК РФ определяет, что относится к собственным доходам бюджетов,

создавая основу для долгосрочного планирования доходной базы регионов и

муниципалитетов

Федеральный закон «О Счетной палате Российской Федерации» (№ 41-ФЗ):

o

1-я статья, закрепляющая предмет регулирования и цель настоящего ФЗ и тем самым

перспективно направляющая его действие

Федеральный закон «О Центральном банке Российской Федерации (Банке России)» (№ 86ФЗ):

o

статья 2-я, устанавливающая сферу действия ФЗ)

19. Законы, имеющие обратную силу:

Налоговый кодекс Российской Федерации (часть первая) (№ 146-ФЗ):o

27.08.2006 года в 21 статью налогового кодекса добавляется положение,

закрепляющее право налогоплательщиков на возмещение в полном объёме убытков,

причинённых незаконными актами налоговых органов или незаконными действиями

(бездействием) их должностных лиц

Федеральный закон «О дополнительных мерах государственной поддержки семей, имеющих

детей» (№ 256-ФЗ):

o

27.06.2019 в статью 10-ую пункт 1-й добавляется положение, позволяющее

направлять денежные средства, полученные от материнского капитала на

приобретение жилого помещения. Во-первых, это устраняет ответственность за

подобное действие, делая его легальным. Во-вторых, улучшает положение

получателей поддержки

20. Закон, который содержит положения о применении обратной силы:

Федеральный закон «О внесении изменений в часть первую, часть вторую Налоговогокодекса Российской Федерации и отдельные законодательные акты Российской Федерации»

(№ 122143-5):

o

статья 1-я закрепляет возможность налогоплательщика провести перерасчёт

налоговой базы и суммы налога за налоговый период, в котором выявлены ошибки,

относящиеся к прошлым налоговым периодам, также и в тех случаях, когда

допущенные ошибки привели к излишней уплате налога

21. Положения, направленные на обеспечение финансовой безопасности

Налоговое законодательство (НК РФ):o

o

54.1 ст. НК РФ п.1: не позволяет налогоплательщику уменьшать налоговую базу и

сумму подлежащего уплате налога в результате искажения сведений о фактах

хозяйственной жизни, об объектах налогообложения, подлежащих отражению в

налоговом и (или) бухгалтерском учете либо налоговой отчетности

налогоплательщика.

21 ст. НК РФ: закрепляет ряд прав налогоплательщиков, в совокупности защищающих

индивида от внутренних и внешних финансовых угроз. К таким правам относится:

получать по месту своего учета от налоговых органов бесплатную информацию о

действующих налогах и сборах; получать от Министерства финансов Российской

Федерации письменные разъяснения по вопросам применения законодательства РФ

о налогах и сборах; использовать налоговые льготы при наличии оснований и в

порядке, установленном законодательством о налогах и сборах.

22.

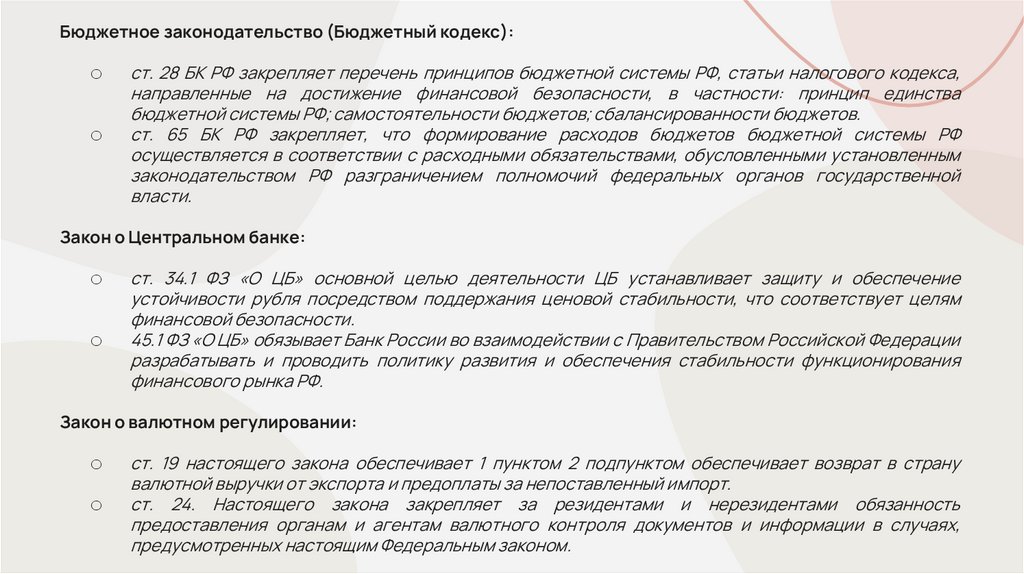

Бюджетное законодательство (Бюджетный кодекс):o

o

ст. 28 БК РФ закрепляет перечень принципов бюджетной системы РФ, статьи налогового кодекса,

направленные на достижение финансовой безопасности, в частности: принцип единства

бюджетной системы РФ; самостоятельности бюджетов; сбалансированности бюджетов.

ст. 65 БК РФ закрепляет, что формирование расходов бюджетов бюджетной системы РФ

осуществляется в соответствии с расходными обязательствами, обусловленными установленным

законодательством РФ разграничением полномочий федеральных органов государственной

власти.

Закон о Центральном банке:

o

o

ст. 34.1 ФЗ «О ЦБ» основной целью деятельности ЦБ устанавливает защиту и обеспечение

устойчивости рубля посредством поддержания ценовой стабильности, что соответствует целям

финансовой безопасности.

45.1 ФЗ «О ЦБ» обязывает Банк России во взаимодействии с Правительством Российской Федерации

разрабатывать и проводить политику развития и обеспечения стабильности функционирования

финансового рынка РФ.

Закон о валютном регулировании:

o

o

ст. 19 настоящего закона обеспечивает 1 пунктом 2 подпунктом обеспечивает возврат в страну

валютной выручки от экспорта и предоплаты за непоставленный импорт.

ст. 24. Настоящего закона закрепляет за резидентами и нерезидентами обязанность

предоставления органам и агентам валютного контроля документов и информации в случаях,

предусмотренных настоящим Федеральным законом.

23. 2 Задача

24.

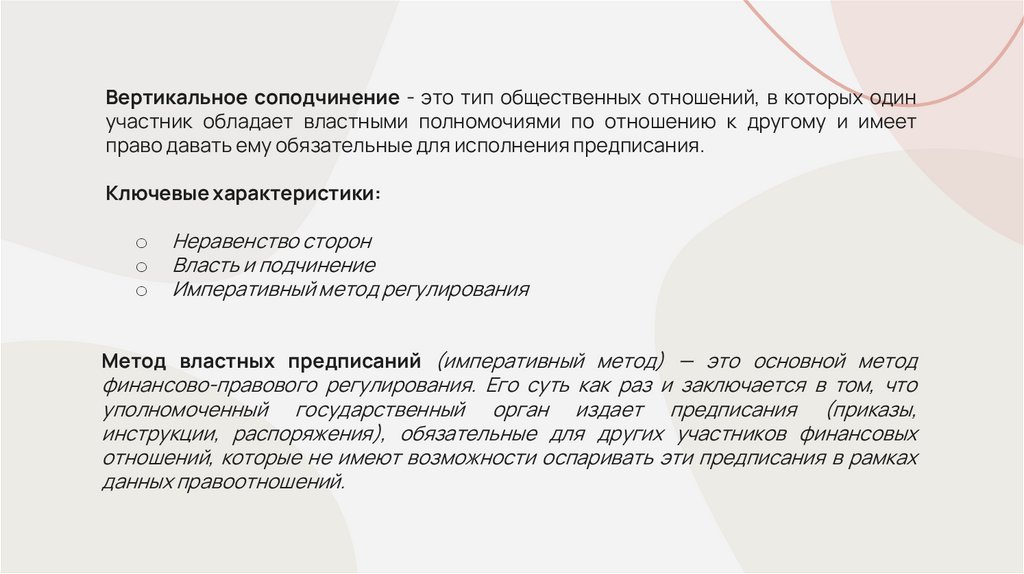

Вертикальное соподчинение - это тип общественных отношений, в которых одинучастник обладает властными полномочиями по отношению к другому и имеет

право давать ему обязательные для исполнения предписания.

Ключевые характеристики:

o

o

o

Неравенство сторон

Власть и подчинение

Императивный метод регулирования

Метод властных предписаний (императивный метод) — это основной метод

финансово-правового регулирования. Его суть как раз и заключается в том, что

уполномоченный государственный орган издает предписания (приказы,

инструкции, распоряжения), обязательные для других участников финансовых

отношений, которые не имеют возможности оспаривать эти предписания в рамках

данных правоотношений.

25. Примеры:

Налоговые правоотношения.o

o

o

Отношение: Налоговый орган (ФНС России) ↔ Налогоплательщик (например, ООО "Вектор").

Проявление вертикального соподчинения: Налоговый орган в рамках своих полномочий

выставляет требование об уплате налога, начисляет пени за просрочку платежа, проводит

выездную налоговую проверку.

Метод властных предписаний: Налогоплательщик обязан выполнить законные требования

налогового органа. Он не может вступить с ним в переговоры о размере налога или сроках уплаты

на основе равенства. Норма закона и предписание органа власти являются императивными.

Бюджетные правоотношения.

o

o

o

Отношение: Министерство финансов РФ ↔ Главный распорядитель бюджетных средств (например,

Министерство образования).

Проявление вертикального соподчинения: Минфин устанавливает для всех нижестоящих

распорядителей и получателей бюджетных средств правила составления смет, порядок

расходования средств, формы отчетности.

Метод властных предписаний: Министерство образования обязано подчиняться бюджетным

предписаниям Минфина. Оно не может самостоятельно изменить установленный порядок.

26. Примеры:

Отношения в сфере государственного кредита.o

o

o

Отношение: Правительство РФ (выпуская государственные облигации) ↔ Коммерческий банк

(покупатель облигаций).

Проявление вертикального соподчинения: Условия выпуска гособлигаций (доходность, срок,

валюта, порядок выплат) определяются исключительно государством в лице уполномоченного

органа (Минфина).

Метод властных предписаний: Банк-покупатель может лишь принять или не принять эти условия,

но не может их изменить. Государство действует здесь как властный субъект, диктующий условия

долгового обязательства.