работники сверяют фактическое количество принятых сумок с")

Финансы

ФинансыПохожие презентации:

")

Учет кассовых операций

1. УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

2. Рассматриваемые вопросы:

1. Организация кассовой работы вкредитной организации

2. Работа с денежной наличностью при

обслуживании организаций и населения

3. Организация работы с денежной

наличностью при использовании

банкоматов

4. Инкассация денежной наличности и других

ценностей. Организация работы

вечерней кассы

5. Ревизия ценностей и проверка

организации кассовой работы

3.

Вопрос 1.Кассовые операции - это операции банка

по приему и выдаче денег, ценностей

клиентам банка.

Организация кассовых операций в

кредитных организациях

регламентируется Положением ЦБ РФ

от 29.01.2018 г. № 630-П «О порядке

ведения кассовых операций и правилах

хранения, перевозки и инкассации

банкнот и монеты Банка России в

кредитных организациях на

территории Российской Федерации».

4. Для комплексного кассового обслуживания физических и юридических лиц и обработки денежной наличности кредитная организация

создает кассовоеподразделение, состоящее из приходных,

расходных, приходно-расходных, вечерних

касс, касс пересчета и других. Кредитная

организация может устанавливать

банкоматы и другие программнотехнические комплексы, а также

осуществлять доставку собственных

наличных денежных средств и ценностей,

принадлежащих клиентам.

5. Для обеспечения своевременной выдачи наличных денег с банковских счетов организаций независимо от организационно-правовой формы

Для обеспечения своевременной выдачиналичных денег с банковских счетов

организаций независимо от организационноправовой формы и физических лиц кредитным

организациям устанавливается сумма

минимально допустимого остатка наличных

денег в операционной кассе на конец дня,

который устанавливается кредитной

организацией по согласованию с учреждением

Банка России, исходя из объема оборота

наличных денег, проходящих через кассу,

графика поступления денежной наличности

от клиентов, порядка ее обработки и других

особенностей организации наличного

денежного оборота и кассовой работы.

6.

При осуществлении кассовых операцийкассовым работникам запрещается:

- выполнять поручения клиентов по

осуществлению операций с наличными

деньгами по банковским счетам, счетам по

вкладам (депозитам), минуя бухгалтерских

работников;

-убирать из поля зрения клиента принимаемые

от него, выдаваемые ему наличные деньги,

документы до окончания операции и выдачи

клиенту подписанного кассовым работником

экземпляра приходного, расходного кассового

документа с проставленным оттиском

штампа кассы;

7.

- хранить на рабочем столе кассовогоработника ранее принятые от

клиентов наличные деньги;

- уничтожать, производить гашение

сомнительных, имеющих признаки

подделки денежных знаков Банка

России, в том числе путем

проставления штампов, пробивания

отверстий, разрезания, а также

выдавать, возвращать их клиенту.

8.

Кассовые операции проводятся кредитнойорганизацией на основании правильно оформленных

первичных документов, к которым относятся

следующие.

1. Приходные кассовые документы: от юридических лиц

– объявление на взнос наличными; от физических

лиц – приходные кассовые ордера.

2. Расходные кассовые документы: от юридических лиц

– денежные чеки; от физических лиц – расходные

кассовые ордера.

3. Кассовые журналы по приходу и расходу, служащие

для отражения в бухгалтерском учете кассовых

операций.

4. Мемориальные ордера.

5. Справки и др. документы.

Первичные документы являются основанием для

отражения кассовых операций в учете кредитной

организации.

9. Вопрос 2. Вся денежная наличность банка, используемая для выполнения кассовых операций, называется операционной кассой. Прием

денежной наличности от организаций вприходную кассу производится по объявлениям

на взнос наличными, представляющим собой

комплект документов, состоящий из

объявления, ордера и квитанции. Организация

должна вносить денежную наличность в кассу

только на свой банковский счет, открытый в

этой кредитной организации.

10.

Бухгалтерский работник послесоответствующей проверки, отражает в

кассовом журнале сумму и необходимые

реквизиты и передает объявление на взнос

наличными в кассу. Получив объявление на

взнос наличными, кассовый работник

проверяет наличие и тождественность

подписи бухгалтерского работника

имеющемуся образцу, сличает

соответствие суммы цифрами и прописью,

вызывает вносителя денег, принимает от

него денежные средства, пересчитывает их

и сверяет указанную сумму с фактически

внесенной.

11. Выдача наличных денег организациям с их банковских счетов производится по денежным чекам. Для совершения расходных кассовых

операций заведующий кассой выдает кассовымработникам расходных касс под отчет

необходимую сумму денег под роспись в книге

учета принятых и выданных денег (ценностей).

Полученную сумму кассовый работник

записывает в книгу учета принятых и

выданных денег (ценностей).

Для получения наличных денег клиент

предъявляет денежный чек бухгалтерскому

работнику.

12.

Прием и выдача денежной наличностифизическим лицам по договорам

банковского счета (вклада), а также

сотрудникам кредитной организации

производятся по приходным и

расходным кассовым ордерам. В

приходных, расходных кассовых

ордерах указываются фамилия, имя,

отчество (при его наличии) или другие

персональные данные клиента.

13.

В конце дня кассовый работник сверяет суммуденег, выданную ему под отчет, с суммами,

указанными в приходных и расходных документах,

и суммой денег, имеющейся у него в наличии,

составляет справку о суммах принятой и

выданной денежной наличности и подписывает ее.

Приведенные в справке кассовые обороты

сверяются с записями в кассовых журналах

бухгалтерских работников и оформляются

подписями кассового и бухгалтерских работников.

Остаток денег, справку о суммах принятой и

выданной денежной наличности, приходные и

расходные кассовые документы кассовый

работник сдает заведующему кассой под роспись

в книге учета принятых и выданных денег

(ценностей).

14. Поступление денежных средств в кассу кредитной организации отражается следующими записями. Дт 20202 «Касса кредитных

организаций»Кт 30102 «Корреспондентские счета кредитных

организаций в Банке России» – отражено

подкрепление операционной кассы банка за

счет денежных средств, находящихся на

корсчете в Банке России;

Дт 20202 «Касса кредитных организаций»

Кт 405-408 «Расчетные счета клиентов» –

поступление денежной наличности для

зачисления на расчетный счет клиента;

15.

Дт 20202 «Касса кредитных организаций»Кт 20209 «Денежные средства в пути» –

оприходованы в кассу банка

фактические суммы пересчитанной

инкассированной денежной выручки;

Дт 20202 «Касса кредитных организаций»

Кт 423 «Депозиты и прочие привлеченные

средства физических лиц»

Кт 426 «Депозиты и прочие привлеченные

средства физических лицнерезидентов» – поступление денежной

наличности от физических лиц на

депозитные счета;

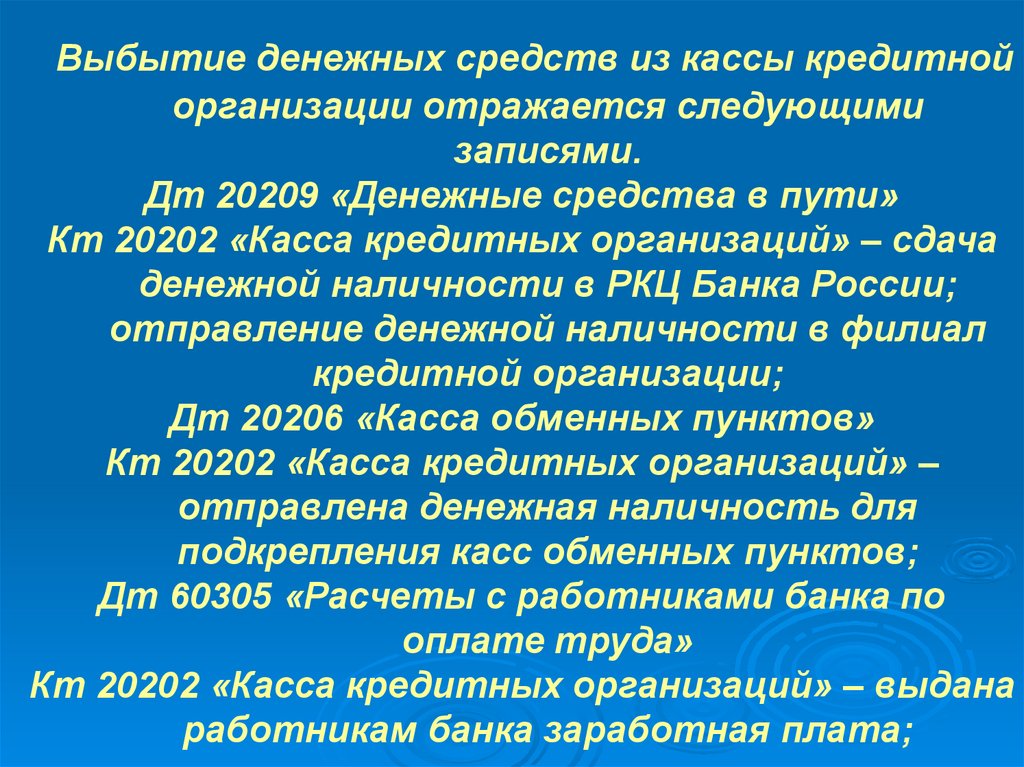

16.

Выбытие денежных средств из кассы кредитнойорганизации отражается следующими

записями.

Дт 20209 «Денежные средства в пути»

Кт 20202 «Касса кредитных организаций» – сдача

денежной наличности в РКЦ Банка России;

отправление денежной наличности в филиал

кредитной организации;

Дт 20206 «Касса обменных пунктов»

Кт 20202 «Касса кредитных организаций» –

отправлена денежная наличность для

подкрепления касс обменных пунктов;

Дт 60305 «Расчеты с работниками банка по

оплате труда»

Кт 20202 «Касса кредитных организаций» – выдана

работникам банка заработная плата;

17.

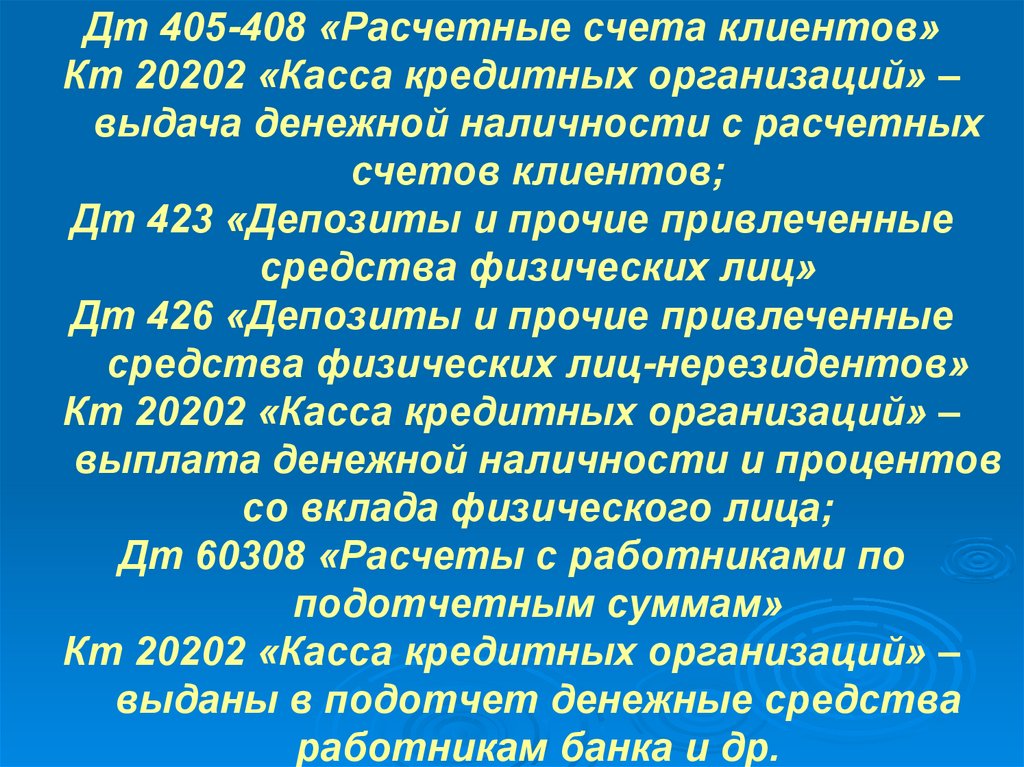

Дт 405-408 «Расчетные счета клиентов»Кт 20202 «Касса кредитных организаций» –

выдача денежной наличности с расчетных

счетов клиентов;

Дт 423 «Депозиты и прочие привлеченные

средства физических лиц»

Дт 426 «Депозиты и прочие привлеченные

средства физических лиц-нерезидентов»

Кт 20202 «Касса кредитных организаций» –

выплата денежной наличности и процентов

со вклада физического лица;

Дт 60308 «Расчеты с работниками по

подотчетным суммам»

Кт 20202 «Касса кредитных организаций» –

выданы в подотчет денежные средства

работникам банка и др.

18.

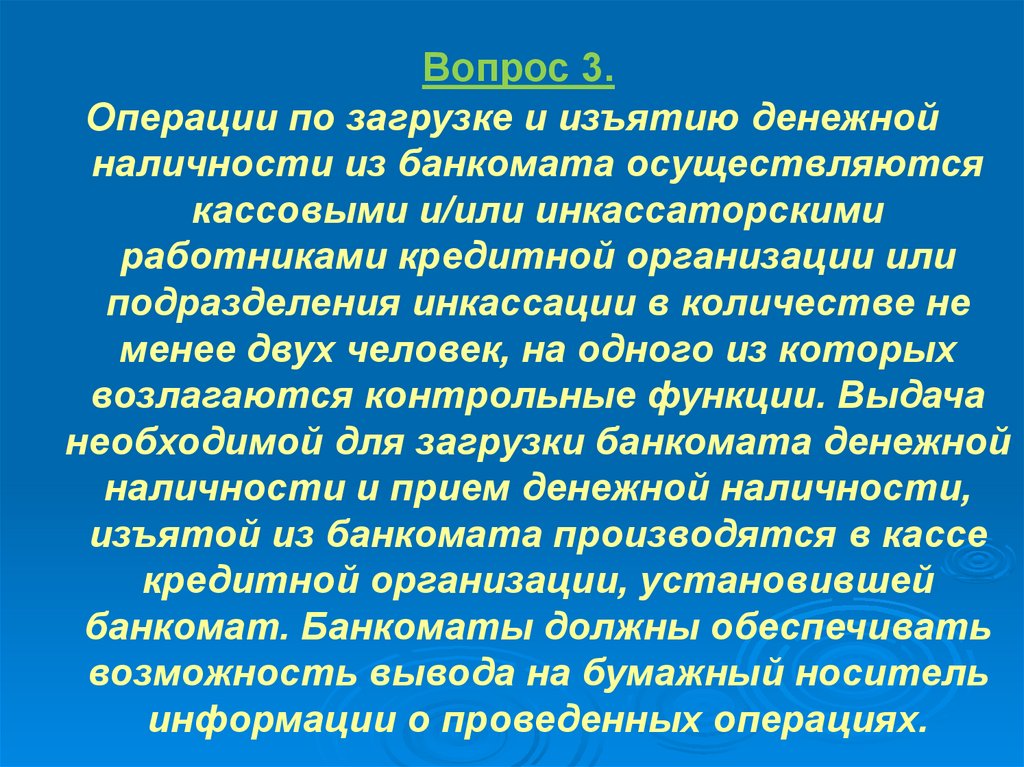

Вопрос 3.Операции по загрузке и изъятию денежной

наличности из банкомата осуществляются

кассовыми и/или инкассаторскими

работниками кредитной организации или

подразделения инкассации в количестве не

менее двух человек, на одного из которых

возлагаются контрольные функции. Выдача

необходимой для загрузки банкомата денежной

наличности и прием денежной наличности,

изъятой из банкомата производятся в кассе

кредитной организации, установившей

банкомат. Банкоматы должны обеспечивать

возможность вывода на бумажный носитель

информации о проведенных операциях.

19. Подкрепление банкомата денежной наличностью производится по мере необходимости на основании письменной заявки кассового

работника, ответственного за обслуживаниебанкомата, или руководителя подразделения

кредитной организации, осуществляющего с

помощью программных средств контроль за

обеспечением банкомата денежной

наличностью.

Заведующий кассой по расходному кассовому

ордеру выдает кассовому или инкассаторскому

работнику необходимую сумму денег для

загрузки банкомата. Принятую сумму денег

кассовый или инкассаторский работник

пересчитывает полистно, вкладывает ее в

кассеты и закрывает кассеты на ключ.

20.

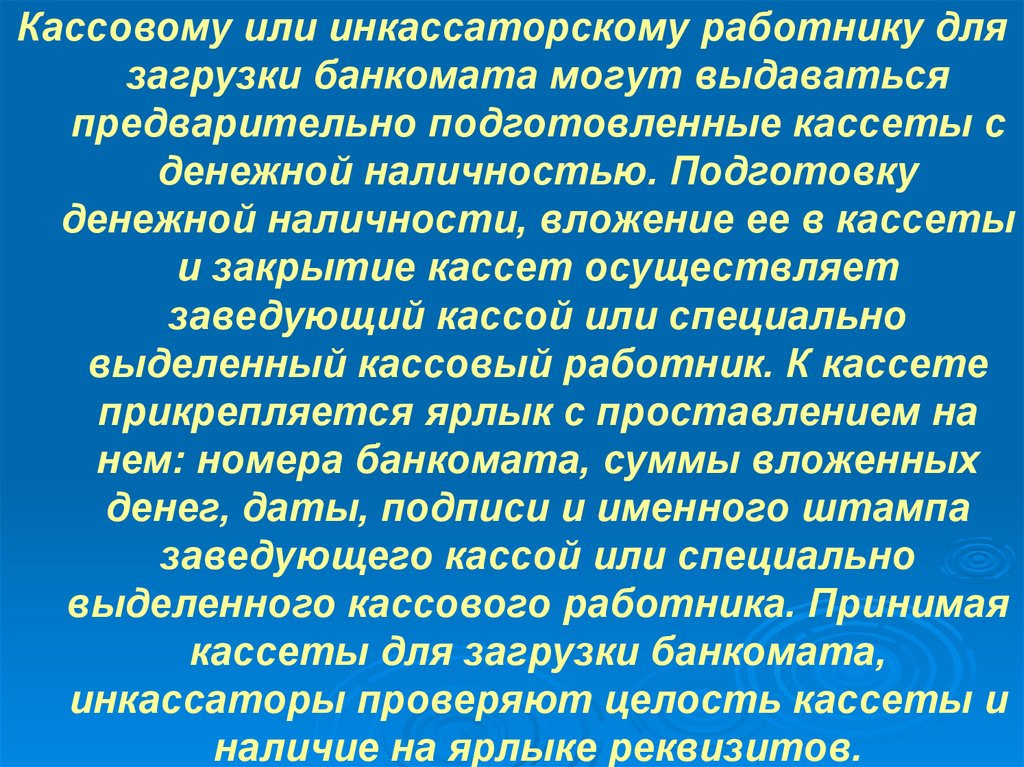

Кассовому или инкассаторскому работнику длязагрузки банкомата могут выдаваться

предварительно подготовленные кассеты с

денежной наличностью. Подготовку

денежной наличности, вложение ее в кассеты

и закрытие кассет осуществляет

заведующий кассой или специально

выделенный кассовый работник. К кассете

прикрепляется ярлык с проставлением на

нем: номера банкомата, суммы вложенных

денег, даты, подписи и именного штампа

заведующего кассой или специально

выделенного кассового работника. Принимая

кассеты для загрузки банкомата,

инкассаторы проверяют целость кассеты и

наличие на ярлыке реквизитов.

21.

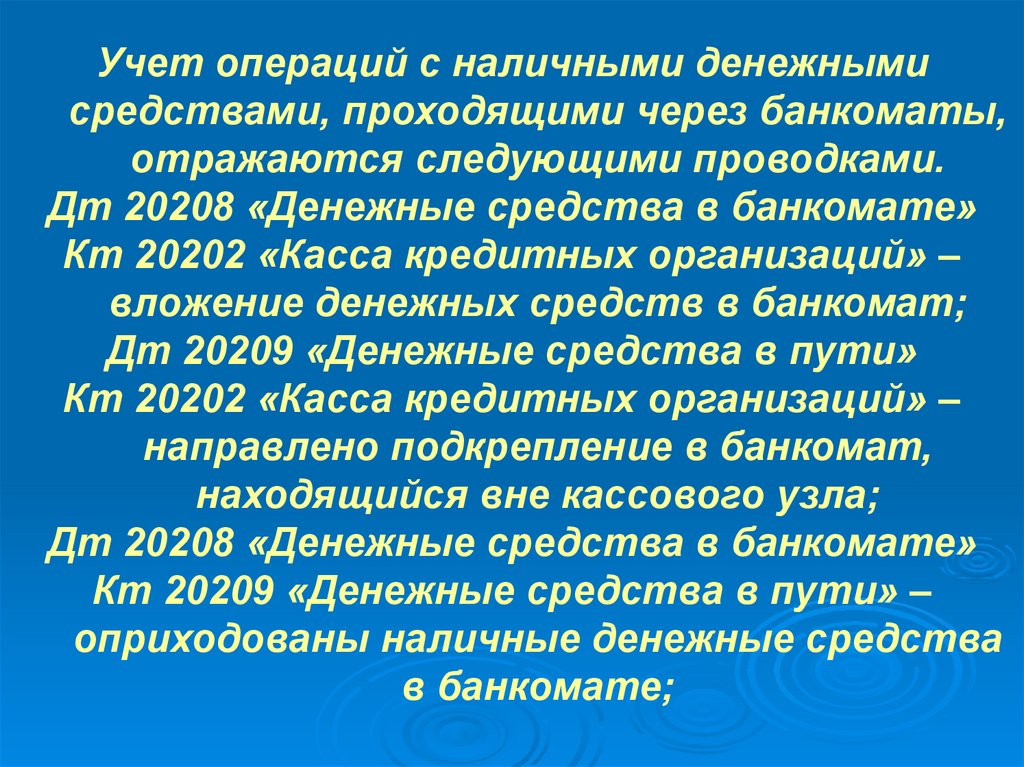

Учет операций с наличными денежнымисредствами, проходящими через банкоматы,

отражаются следующими проводками.

Дт 20208 «Денежные средства в банкомате»

Кт 20202 «Касса кредитных организаций» –

вложение денежных средств в банкомат;

Дт 20209 «Денежные средства в пути»

Кт 20202 «Касса кредитных организаций» –

направлено подкрепление в банкомат,

находящийся вне кассового узла;

Дт 20208 «Денежные средства в банкомате»

Кт 20209 «Денежные средства в пути» –

оприходованы наличные денежные средства

в банкомате;

22. Дт 20202 «Касса кредитных организаций» Кт 20208 «Денежные средства в банкомате» – отражена разгрузка банкомата. Дт 60323

"Расчеты с прочими дебиторами"отдельный лицевой счет "Недостача в

банкомате"

Кт 20208 "Денежные средства в банкоматах" выявлена недостача денежных средств в

банкомате на основании акта

несоответствия;

Дт 20202 "Касса кредитных организаций"

Кт 60323 "Расчеты с прочими дебиторами"

отдельный лицевой счет "Недостача в

банкомате" - погашена недостача

материально-ответственным лицом;

23.

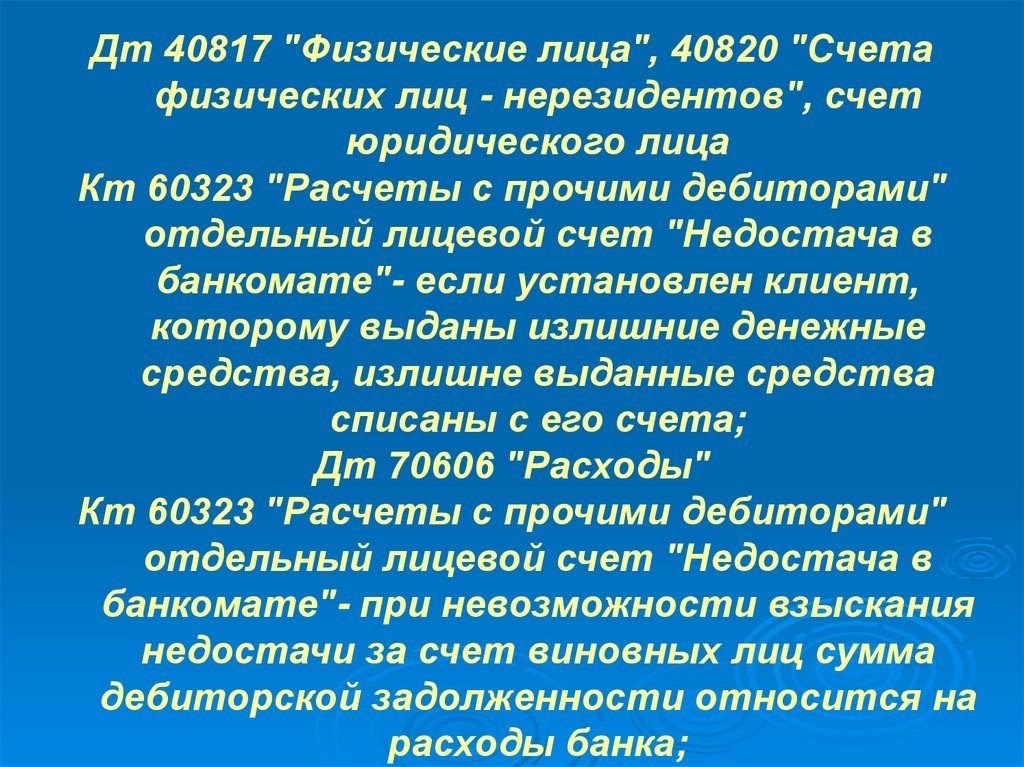

Дт 40817 "Физические лица", 40820 "Счетафизических лиц - нерезидентов", счет

юридического лица

Кт 60323 "Расчеты с прочими дебиторами"

отдельный лицевой счет "Недостача в

банкомате"- если установлен клиент,

которому выданы излишние денежные

средства, излишне выданные средства

списаны с его счета;

Дт 70606 "Расходы"

Кт 60323 "Расчеты с прочими дебиторами"

отдельный лицевой счет "Недостача в

банкомате"- при невозможности взыскания

недостачи за счет виновных лиц сумма

дебиторской задолженности относится на

расходы банка;

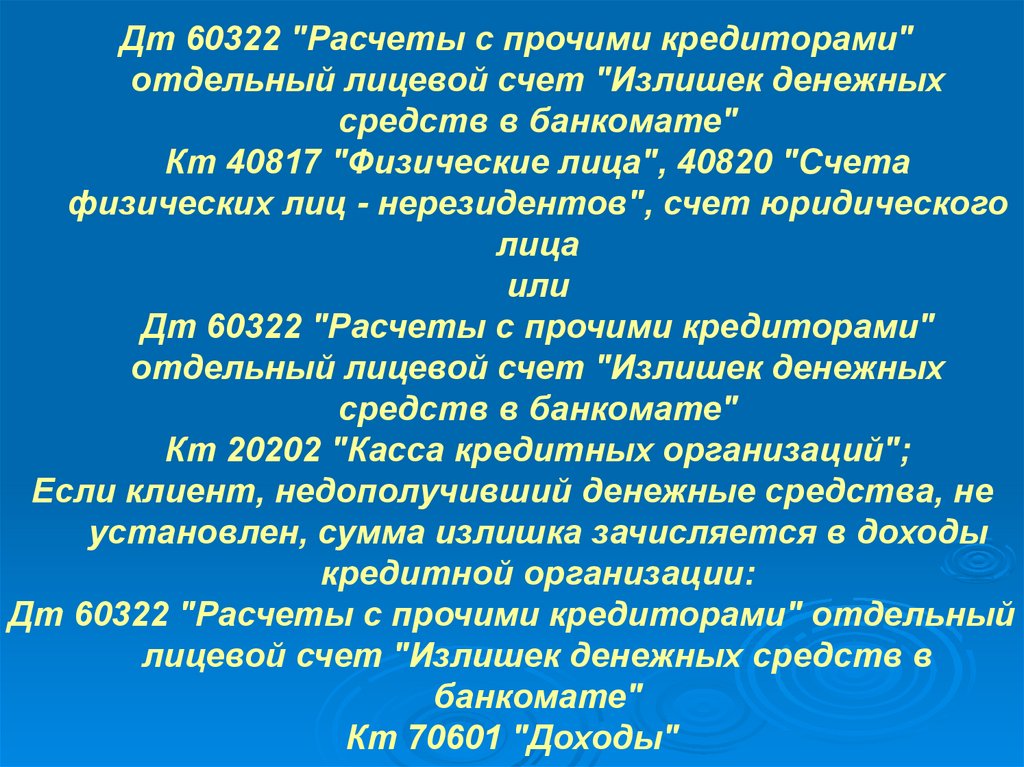

24. Дт 20208 "Денежные средства в банкоматах" Кт 60322 "Расчеты с прочими кредиторами" отдельный лицевой счет "Излишек денежных

Дт 20208 "Денежные средства в банкоматах"Кт 60322 "Расчеты с прочими кредиторами"

отдельный лицевой счет "Излишек денежных

средств в банкомате" обнаружен излишек

денежной наличности в банкомате;

Если излишек возник в результате

недополучения клиентом денежных средств,

при наличии письменной претензии клиента

уполномоченными лицами отдела/управления

банковских карт проводится проверка данного

факта. В случае подтверждения факта

недополученные клиентом денежные средства

зачисляются ему на счет или выдаются

наличными через кассу кредитной организации:

25.

Дт 60322 "Расчеты с прочими кредиторами"отдельный лицевой счет "Излишек денежных

средств в банкомате"

Кт 40817 "Физические лица", 40820 "Счета

физических лиц - нерезидентов", счет юридического

лица

или

Дт 60322 "Расчеты с прочими кредиторами"

отдельный лицевой счет "Излишек денежных

средств в банкомате"

Кт 20202 "Касса кредитных организаций";

Если клиент, недополучивший денежные средства, не

установлен, сумма излишка зачисляется в доходы

кредитной организации:

Дт 60322 "Расчеты с прочими кредиторами" отдельный

лицевой счет "Излишек денежных средств в

банкомате"

Кт 70601 "Доходы"

26. Задержанные карты принимаются в хранилище ценностей с оформлением мемориального ордера: Дт 91202 "Разные ценности и документы"

Задержанные карты принимаются в хранилищеценностей с оформлением мемориального

ордера:

Дт 91202 "Разные ценности и документы"

лицевой счет "Карты, задержанные

банкоматом"

Кт 99999.

Выдача задержанных карт законному

держателю из хранилища ценностей

осуществляется на основании заявления и

мемориального ордера:

Дт 99999

Кт 91202 "Разные ценности и документы"

лицевой счет "Карты, задержанные

банкоматом".

27.

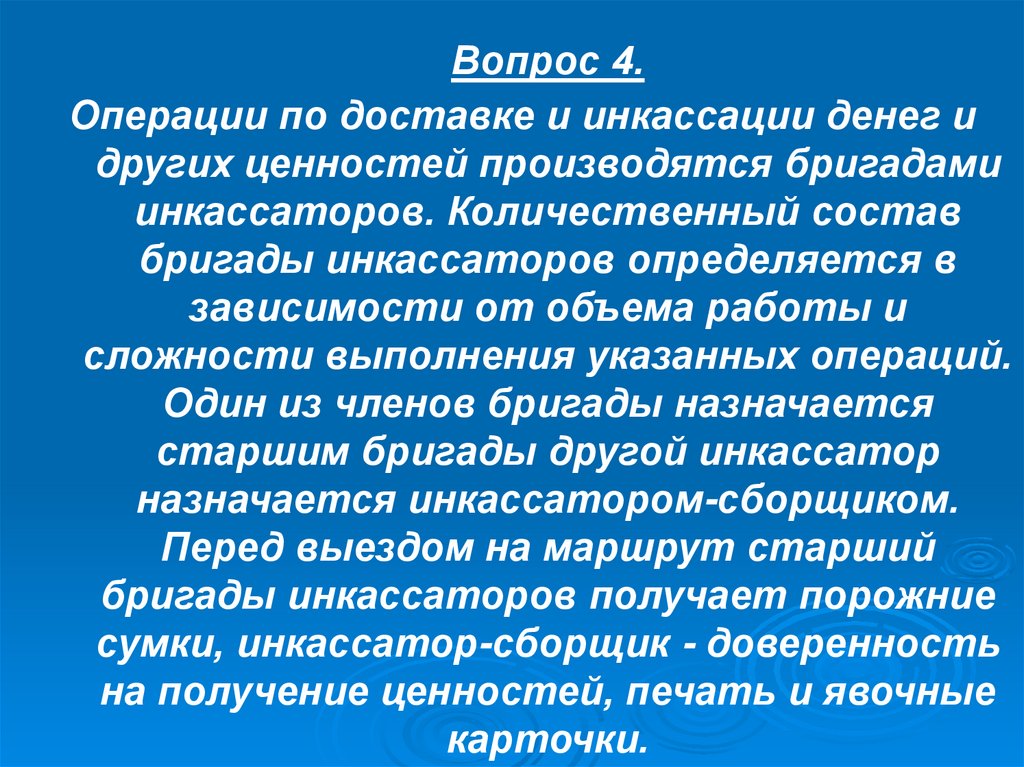

Вопрос 4.Операции по доставке и инкассации денег и

других ценностей производятся бригадами

инкассаторов. Количественный состав

бригады инкассаторов определяется в

зависимости от объема работы и

сложности выполнения указанных операций.

Один из членов бригады назначается

старшим бригады другой инкассатор

назначается инкассатором-сборщиком.

Перед выездом на маршрут старший

бригады инкассаторов получает порожние

сумки, инкассатор-сборщик - доверенность

на получение ценностей, печать и явочные

карточки.

28.

Для доставки ценностей старшийбригады получает доверенность на прием

и доставку ценностей или доверенность

на получение ценностей и явочную

карточку у руководителя подразделения

инкассации под роспись в журнале учета

выдачи и приема явочных карточек,

печатей, ключей и доверенностей. При

доставке и инкассации наличных денег и

других ценностей из филиалов,

внутренних структурных подразделений

кредитной организации явочные карточки

не оформляются.

29.

В подразделении инкассации для работы с клиентамиведется список организаций, предприятий,

учреждений, обслуживаемых подразделением

инкассации. Организации представляют в

подразделение инкассации образцы оттисков

пломбиров, которыми будут опломбировываться

сумки. Образцы оттисков пломбиров заверяются

руководителем подразделения инкассации. Один

экземпляр заверенного образца пломбы

передается организации для предъявления

инкассаторам при получении ими сумок с

ценностями, второй экземпляр - в кассовое

подразделение кредитной организации для

осуществления контроля при приеме денег от

инкассаторов. На каждую организацию для

инкассации денежной наличности ежемесячно

выписывается явочная карточка.

30.

При выдаче наличных денежных средствруководитель подразделения инкассации

заполняет справку о выданных инкассаторам

сумках и явочных карточках и передает ее в

кассовое подразделение кредитной организации.

Кассир организации к каждой сдаваемой

инкассаторам сумке с денежной наличностью

выписывает препроводительную ведомость.

Первый экземпляр препроводительной

ведомости вкладывается в сумку; второй

экземпляр - накладная к сумке - передается

инкассатору при получении им сумки; третий

экземпляр - копия препроводительной

ведомости - остается у клиента. Сумка с

денежной наличностью пломбируется кассиром

организации таким образом, чтобы

предотвратить ее вскрытие.

31. Перед получением денежных средств от организации инкассатор-сборщик предъявляет кассиру организации документ, удостоверяющий

личность, доверенностьна получение ценностей, явочную карточку и порожнюю

сумку. Кассир организации предъявляет образец

оттисков пломбиров, сумку с ценностями и два

экземпляра препроводительной ведомости.

Инкассатор-сборщик принимает сумку с ценностями с

проверкой целости упаковки, наличия целых и четких

оттисков пломб, соответствия их имеющемуся

образцу, проверяет правильность заполнения

препроводительной ведомости и передает кассиру

организации порожнюю сумку и явочную карточку для

заполнения; соответствие сумм, указанных в явочной

карточке, накладных и препроводительной ведомости,

после чего подписывает копию препроводительной

ведомости, ставит печать и дату приема сумки.

32. В случае выявления нарушения целости сумки или неправильного оформления сопроводительных документов прием ценностей

прекращается.Прием денежной наличности от организаций,

сумок с денежной наличностью и другими

ценностями от организаций и инкассаторов

после окончания операционного дня кредитной

организации производится вечерними кассами.

О времени работы этих касс вывешивается

объявление. Кассовому работнику вечерней

кассы выдается печать с надписью «Вечерняя

касса», оттиск которой проставляется на

принятых им приходных кассовых документах.

33. Прием вечерней кассой денежной наличности от организаций. Вноситель сдает наличные деньги в вечернюю кассу по объявлению на

взнос наличными. Поокончании приема денежной наличности кассовый

и бухгалтерский работники производят сверку ее

фактического наличия с данными приходных

кассовых документов, кассового журнала по

приходу и подписывают кассовый журнал по

приходу.

Наличные деньги, приходные кассовые

документы, кассовый журнал и печать по

окончании операций вечерней кассы хранятся в

сейфе. Сейф закрывается кассовым и

бухгалтерским работниками и сдается под

охрану в установленном порядке.

34.

Утром следующего дня кассовый и бухгалтерскийработники вечерней кассы принимают сейф от

охраны и сдают денежную наличность и приходные

кассовые документы заведующему кассой под

роспись в кассовом журнале по приходу. Сверив сумму

принятой денежной наличности с данными

приходных кассовых документов и кассового журнала

по приходу, заведующий кассой при совпадении сумм

расписывается в кассовом журнале. Приходные

кассовые документы и кассовый журнал по приходу

заведующий кассой передает главному бухгалтеру

(его заместителю). После соответствующей

проверки объявления на взнос наличными

возвращаются заведующему кассой. В случае

несоответствия суммы принятой денежной

наличности данным кассового журнала и приходных

документов заведующий кассой выясняет причины и

составляет об этом акт.

35.

Кассовый работник при приеме сумок сденежной наличностью и другими

ценностями проверяет:

- не имеют ли поступившие сумки каких-либо

повреждений или дефектов (заплат,

наружных швов, разрыва ткани,

поврежденных замков, неотжатых или

поврежденных пломб, разрыва шпагата или

узлов на шпагате и др.);

- наличие четких и целых оттисков пломбиров

на пломбах, которыми опломбированы сумки,

и соответствие их имеющимся образцам;

- соответствие номеров сумок номерам,

указанным в сопроводительных документах

к сумкам.

36.

При предъявлении в вечернюю кассу сумки,имеющей повреждения или дефекты, а

также в случае расхождения сумм, указанных

во втором экземпляре препроводительной

ведомости и явочной карточке, кассовый

работник в присутствии бухгалтерского

работника (при его наличии) и лиц,

предъявивших такую сумку, вскрывает ее и

принимает находящуюся в сумке денежную

наличность полистным, поштучным

пересчетом. По результатам пересчета

наличных денег из сумки, доставленной

инкассаторами, составляется акт

произвольной формы в трех экземплярах.

37.

Для хранения наличных денег и других ценностей втечение рабочего дня кассовые работники

обеспечиваются металлическими шкафами,

сейфами, специальными столами, имеющими

индивидуальные секреты замков.

Кассовые работники приходных и расходных касс

снабжаются образцами подписей операционных

работников, уполномоченных подписывать

приходные и расходные документы, а

операционные работники, связанные с

оформлением приходно-расходных кассовых

документов, - образцами подписей кассовых

работников указанных касс. Образцы заверяются

подписями руководителя и главного бухгалтера и

скрепляются печатью.

Передача приходных и расходных документов между

кассовыми и операционными работниками банка

производится внутренним порядком.

38.

В акте указываются: дата приема и вскрытиясумки, ее номер, за каким клиентом она

закреплена, основание для вскрытия сумки,

кем, в каком помещении и в чьем присутствии

произведен пересчет денежной наличности из

сумки, в какой упаковке были наличные деньги,

сумма вложенной денежной наличности по

данным сопроводительного документа и

сумма, фактически оказавшаяся в сумке. Акт

подписывается всеми лицами,

присутствовавшими при пересчете наличных

денег. Один экземпляр акта остается в

кассовых документах кредитной организации,

второй направляется организации, третий подразделению инкассации.

39. После приема сумок кассовый и бухгалтерский (при его наличии) работники сверяют фактическое количество принятых сумок с

количеством, указанным в журнале учетапринятых сумок с ценностями и порожних

сумок, и вместе с представителем

организации, доставившим сумки (одним или

несколькими членами бригады инкассаторов),

подписывают журнал (два экземпляра

журнала). Второй экземпляр журнала учета

принятых сумок с ценностями и порожних

сумок передается старшему бригады

инкассаторов. Об общем количестве

принятых вечерней кассой сумок

составляется справка о принятых сумках с

денежной наличностью и порожних сумках.

40.

Бухгалтерский работник послесоответствующей проверки, отражает в

кассовом журнале сумму и необходимые

реквизиты и передает объявление на взнос

наличными в кассу. Получив объявление на

взнос наличными, кассовый работник

проверяет наличие и тождественность

подписи бухгалтерского работника

имеющемуся образцу, сличает

соответствие суммы цифрами и прописью,

вызывает вносителя денег, принимает от

него денежные средства, пересчитывает их

и сверяет указанную сумму с фактически

внесенной.

41.

Кассовый и бухгалтерский работники производятподсчет количества принятых сумок, сверяют их

с количеством, указанным в справке о принятых

сумках с денежной наличностью и порожних

сумках, и вкладывают в сейф. Документы, на

основании которых производился прием сумок,

хранятся вместе с денежной наличностью и

другими ценностями. Сейф закрывается

кассовым и бухгалтерским работниками и

сдается под охрану в порядке, установленном

договором на охрану или распорядительным

документом кредитной организации.

Утром следующего дня кассовый и бухгалтерский

работники сдают сумки с денежной наличностью

и другими ценностями и накладные к ним,

порожние сумки в установленном порядке.

42. Для учета денежной наличности в рублях и иностранной валюте, отосланных из операционной кассы или поступивших в кредитную

организацию предназначен счет20209 «Денежные средства в пути». По

дебету данного счета проводятся суммы

высланных наличных денежных средств в

корреспонденции со счетом учета кассы, а

также суммы проинкассированной денежной

выручки.

По кредиту счета производится списание

сумм при поступлении денежных средств по

назначению, зачислении на

корреспондентский или иной счет кредитной

организации.

43. Учет операций с наличными денежными средствами в пути отражаются следующими проводками. Дт 20209 «Денежные средства в пути» Кт

20202 «Касса кредитных организаций» – сдачаденежной наличности в РКЦ Банка России, в

филиал кредитной организации;

Дт 20209 «Денежные средства в пути»

Кт 40906 «Инкассированная денежная выручка» –

оприходование проинкассированной выручки до

пересчета.

Пересчет осуществляется не позднее следующего

рабочего дня. Если при пересчете расхождений не

выявлено, то составляются проводки:

Дт 20202 «Касса кредитных организаций»

Кт 20209 «Денежные средства в пути».

44. Если при пересчете выявлен излишек, то совершается проводка по корректировке суммы: Дт 20209 «Денежные средства в пути» Кт

40906 «Инкассированная денежная выручка» – насумму излишка;

Дт 20202 «Касса кредитных организаций»

Кт 20209 «Денежные средства в пути» – зачисление

в кассу.

При выявлении недостачи в учете делаются

следующие проводки:

Дт 40906 «Инкассированная денежная выручка»

Кт 20209 «Денежные средства в пути» – на сумму

недостачи;

Дт 20202 «Касса кредитных организаций»

Кт 20209 «Денежные средства в пути» – зачисление

в кассу.

45.

Вопрос 5.Ревизия банкнот, монеты и других

ценностей в операционной кассе

кредитной организации (филиала)

производится:

- не реже одного раза в квартал, а также

ежегодно по состоянию на 1 января;

- при смене или временной смене

должностных лиц, ответственных за

сохранность ценностей;

- в других случаях по усмотрению

руководителя кредитной организации.

46.

Ревизия банкнот, монеты и других ценностей вовнутреннем структурном подразделении в случае

хранения ценностей в этом внутреннем

структурном подразделении производится

кредитной организацией (филиалом)

ежеквартально; по состоянию на 1 января; при

смене или временной смене кассового работника

внутреннего структурного подразделения; в

других случаях по распорядительному документу

кредитной организации (филиала).

Необходимость осуществления проверок

организации кассовой работы, их периодичность,

состав комиссий, создаваемых для проведения

проверок, определяются руководителем

кредитной организации. Проведение ревизий и

проверок не должно нарушать нормального

кассового обслуживания клиентов кредитной

организации.

47.

Приступив к ревизии, ее руководительопечатывает (опломбировывает)

хранилище ценностей, берет под свой

контроль все деньги и ценности,

находящиеся под ответственностью

должностных лиц, ответственных за

сохранность ценностей, кассовых и

инкассаторских работников, и

производит проверку их фактического

наличия. Порядок проверки

фактического наличия денежной

наличности и ценностей в хранилище

ценностей определяется

руководителем кредитной организации.

48.

После пересчета банкнот, монеты и другихценностей, находящихся в хранилище,

ревизующие производят сверку

оказавшихся в наличии ценностей с

данными книг учета ценностей,

ежедневного баланса, аналитического

учета и, кроме того, проверяют, все ли

изъятые для ревизии ценности вложены

обратно в хранилище.

О произведенной ревизии ценностей

составляется акт за подписями всех

работников, участвовавших в ревизии, и

должностных лиц, ответственных за

сохранность ценностей.

49.

Причины всех выявленных расхожденийфактического наличия ценностей с данными

учета выясняются немедленно и

указываются в акте или оформляются

объяснительными записками. Принимаются

меры к устранению этих расхождений. На

сумму выявленного излишка (недостачи)

оформляется приходный (расходный)

кассовый ордер. Во всех случаях

принимаются меры к взысканию выявленной

недостачи. Суммы документов, не

проведенных по бухгалтерскому учету, в

оправдание остатка кассы не принимаются

и считаются недостачей.

50. В акте о произведенной ревизии должны быть приведены следующие данные: - суммы денег и ценностей, числящиеся на день ревизии по

бухгалтерскомуучету и в книгах учета ценностей;

- фактическая сумма ценностей;

- обнаруженные при ревизии излишки и

недостачи денег и ценностей, а также

нарушения порядка ведения кассовых

операций;

- особые замечания членов комиссии,

если эти замечания имеются.

51.

При проведении ревизии в связи со сменой иливременной сменой должностного лица,

ответственного за сохранность ценностей

(кассового работника внутреннего

структурного подразделения), о передаче

денег и ценностей, находящихся в

хранилище, ключей и печатей от хранилища

(денег, ценностей и ключей от сейфа)

делается запись в акте.

Результаты ревизии должны найти отражение

в бухгалтерском учете кредитной

организации. Недостача на основании

расходного кассового ордера оформляется

следующей проводкой:

52.

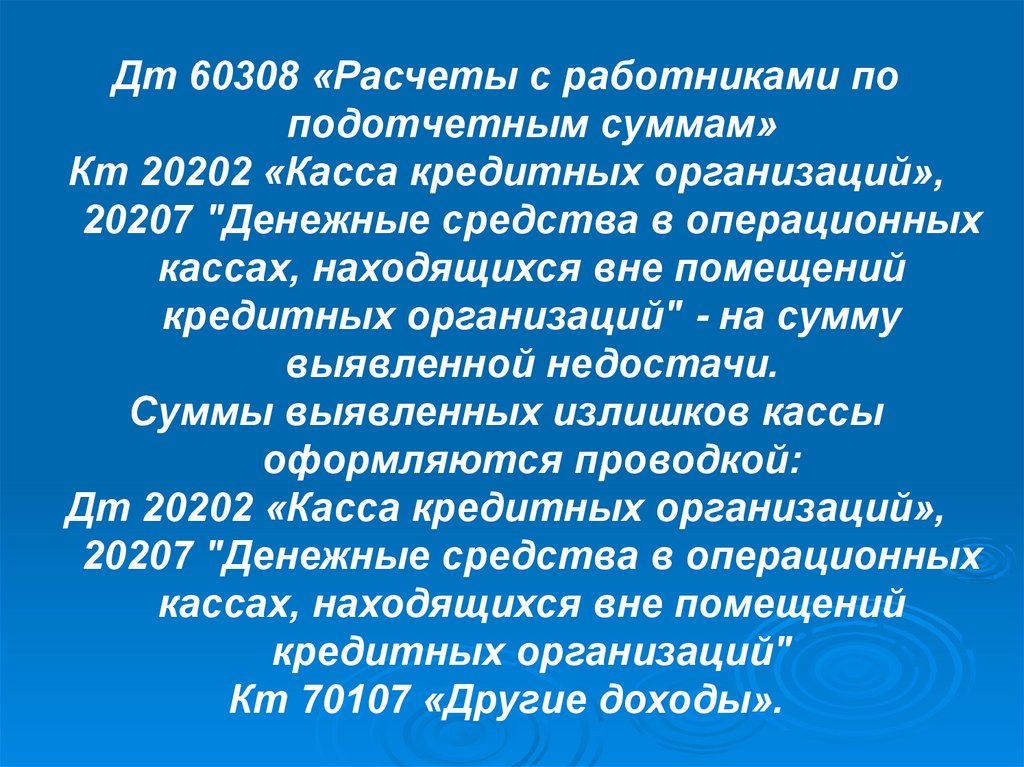

Дт 60308 «Расчеты с работниками поподотчетным суммам»

Кт 20202 «Касса кредитных организаций»,

20207 "Денежные средства в операционных

кассах, находящихся вне помещений

кредитных организаций" - на сумму

выявленной недостачи.

Суммы выявленных излишков кассы

оформляются проводкой:

Дт 20202 «Касса кредитных организаций»,

20207 "Денежные средства в операционных

кассах, находящихся вне помещений

кредитных организаций"

Кт 70107 «Другие доходы».

53.

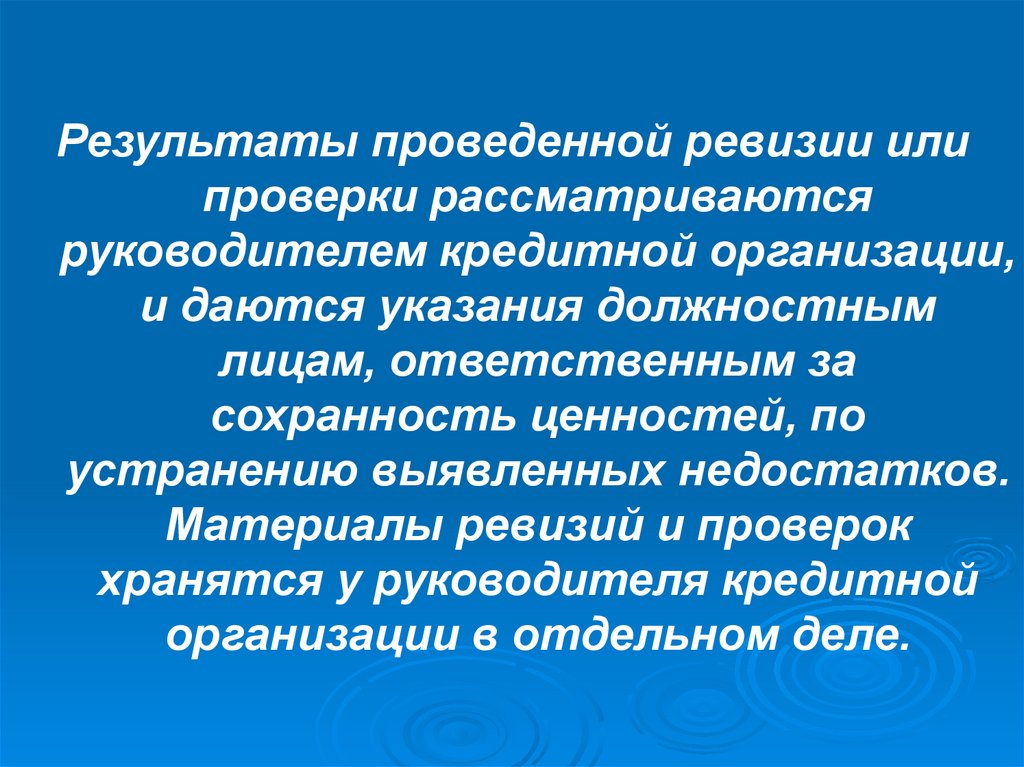

Результаты проведенной ревизии илипроверки рассматриваются

руководителем кредитной организации,

и даются указания должностным

лицам, ответственным за

сохранность ценностей, по

устранению выявленных недостатков.

Материалы ревизий и проверок

хранятся у руководителя кредитной

организации в отдельном деле.