Финансы

ФинансыПохожие презентации:

Расчеты, сбережения, кредиты. Практика 3

1. Расчеты, сбережения, кредиты

Практика 3.2. Задача 1.

• Вкладчик имеет возможность положить в банк на депозит 500тыс. руб. на 3 года. Выбор производится между двумя банками.

Определите, какой вариант наиболее выгоден для вкладчика,

если банки предлагают следующие схемы. Первый банк — 7,5 %

годовых с начислением и выплатой процентов по истечении

каждого года; второй банк — 7 % с ежемесячным начислением

процентов и их капитализацией, а также выплатой их вместе со

всей суммой по истечении срока вклада.

3.

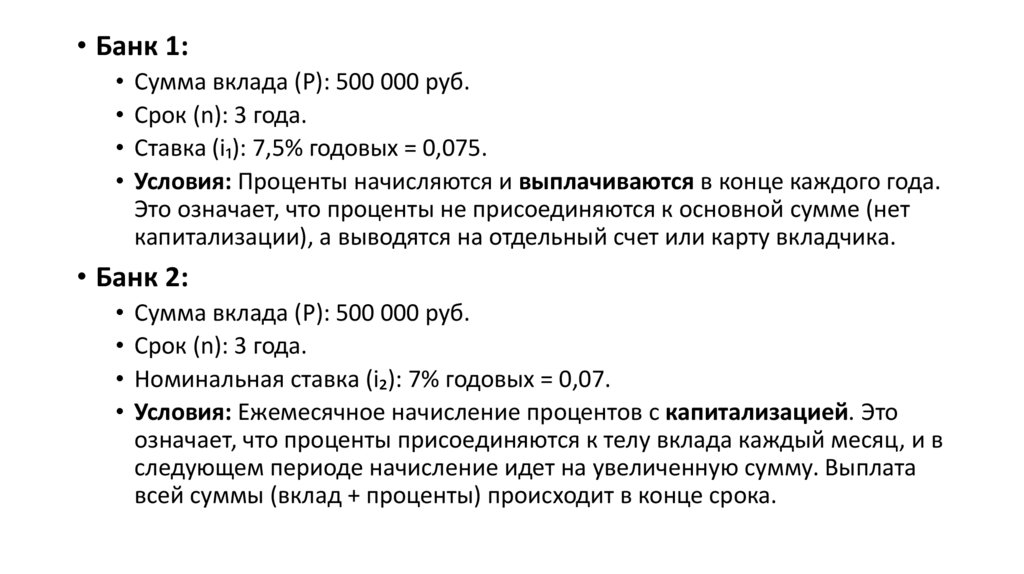

• Банк 1:• Сумма вклада (P): 500 000 руб.

• Срок (n): 3 года.

• Ставка (i₁): 7,5% годовых = 0,075.

• Условия: Проценты начисляются и выплачиваются в конце каждого года.

Это означает, что проценты не присоединяются к основной сумме (нет

капитализации), а выводятся на отдельный счет или карту вкладчика.

• Банк 2:

• Сумма вклада (P): 500 000 руб.

• Срок (n): 3 года.

• Номинальная ставка (i₂): 7% годовых = 0,07.

• Условия: Ежемесячное начисление процентов с капитализацией. Это

означает, что проценты присоединяются к телу вклада каждый месяц, и в

следующем периоде начисление идет на увеличенную сумму. Выплата

всей суммы (вклад + проценты) происходит в конце срока.

4. Расчет дохода по первому банку

• Здесь все просто, так как проценты не капитализируются, авыплачиваются.

• Годовой доход = Сумма вклада × Годовая ставка

• Годовой доход = 500 000 × 0,075 = 37 500 руб.

• Такой доход вкладчик будет получать каждый год в течение 3 лет.

• Общий доход за 3 года (I₁) = Годовой доход × Количество лет

• I₁ = 37 500 × 3 = 112 500 руб.

• Итоговая сумма на руках (S₁): Так как проценты выплачивались

ежегодно, на счете в банке к концу срока останется только

первоначальная сумма вклада. Но общая сумма денег у вкладчика

будет:

• S₁ = Вклад + Все полученные проценты = 500 000 + 112 500 = 612 500 руб.

5. Расчет дохода по второму банку

Здесь используется формула сложных процентов с ежемесячнойкапитализацией:

S = P × (1 + i / m)^{n × m}

Где:

•S – итоговая сумма, которую получит вкладчик в конце срока.

•P – первоначальная сумма вклада (500 000 руб.).

•i – номинальная годовая ставка (0,07).

•n – срок вклада в годах (3 года).

•m – количество периодов начисления процентов в году (12, так как

капитализация ежемесячная).

6.

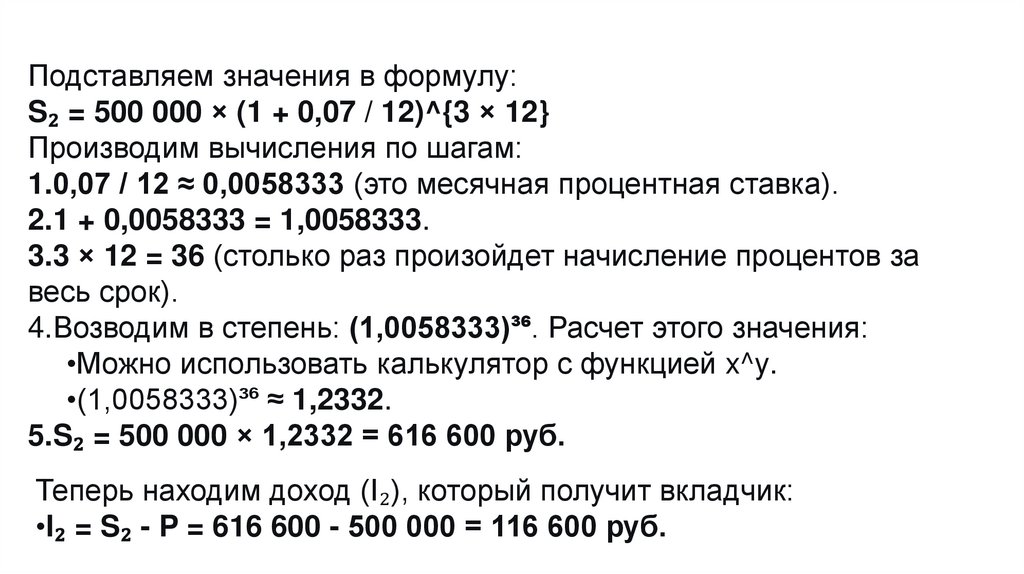

Подставляем значения в формулу:S₂ = 500 000 × (1 + 0,07 / 12)^{3 × 12}

Производим вычисления по шагам:

1.0,07 / 12 ≈ 0,0058333 (это месячная процентная ставка).

2.1 + 0,0058333 = 1,0058333.

3.3 × 12 = 36 (столько раз произойдет начисление процентов за

весь срок).

4.Возводим в степень: (1,0058333)³⁶. Расчет этого значения:

•Можно использовать калькулятор с функцией x^y.

•(1,0058333)³⁶ ≈ 1,2332.

5.S₂ = 500 000 × 1,2332 = 616 600 руб.

Теперь находим доход (I₂), который получит вкладчик:

•I₂ = S₂ - P = 616 600 - 500 000 = 116 600 руб.

7. Сравнение результатов и вывод

ПоказательБанк 1

Банк 2

Сумма вклада

500 000 руб.

500 000 руб.

Ставка

7,5% годовых

7% годовых

Капитализация

Нет (проценты

выплачиваются)

Ежемесячная

Итоговая сумма

(S)

612 500 руб.*

616 600 руб.

Доход

112складывается

500 руб.из

*В Банке (I)

1 итоговая сумма на руках

116 600 руб.

500 000 руб. на депозите и 112 500 руб. накопленных и

выплаченных процентов.

8. Вывод:

• Несмотря на то, что годовая ставка во втором банке (7%) ниже,чем в первом (7,5%), за счет эффекта ежемесячной

капитализации процентов итоговый доход оказывается выше.

• Наиболее выгодным для вкладчика является второй банк, так

как он принесет на 4 100 руб. больше дохода за три года.

• Ключевой урок: При выборе вклада нельзя ориентироваться

только на размер процентной ставки. Необходимо учитывать

наличие и частоту капитализации, так как она может сделать

вклад с более низкой номинальной ставкой более доходным.