10 «События после окончания отчётного периода»")

Финансы

ФинансыПохожие презентации:

10 «События после отчётного периода»")

10. События, происшедшие после отчетной даты")

560 «События после отчетной даты»")

События после отчетного периода (СПОД)

1.

ТОО «ЦЕНТР ИССЛЕДОВАНИЙ, АНАЛИЗА И ОЦЕНКИ ЭФФЕКТИВНОСТИ»ОТДЕЛ ПРОФЕССИОНАЛЬНОГО РАЗВИТИЯ

ОП по дисциплине сертификации «Международные стандарты

финансовой отчетности»

для лиц, претендующих на присвоение квалификации

государственного аудитора

ТЕМА 4 МСФО (IAS) 10 «События после отчетного периода» (СПОД)

Лектор: Ускенбаева Асия Рахманбердыевна

Астана - 2025

1

2.

Цель темы:Изучить требования МСФО (IAS)

10 «События после отчетного

периода»

2

3.

ВОПРОС 1.КОРРЕКТИРУЮЩИЕ И

НЕКОРРЕКТИРУЮЩИЕ СОБЫТИЯ

ПОСЛЕ ОТЧЕТНОЙ ДАТЫ.

3

4. МСФО (IAS) 10 «События после окончания отчётного периода»

• Событияпосле

окончания

отчётного

периода (events after the balance sheet

date) - это события как положительно,

так

и

отрицательно

влияющие

на

финансовое

положение

отчитывающейся

организации, которые произошли между

отчетной

датой

и

датой

утверждения

финансовой отчётности к выпуску.

5. Дата утверждения отчетности к выпуску

•Процесс утверждения финансовой отчетности к выпуску отличается взависимости от структуры руководства, нормативных требований,

процедур составления и окончательного оформления финансовой

отчетности.

• Обычно утверждение финансовой отчетности означает разрешение ее

публикации. В отдельных случаях предприятие представляет финансовую

отчетность на утверждение акционерам уже после выпуска финансовой

отчетности. В таких случаях, финансовая отчетность считается

утвержденной к выпуску на дату ее первоначального выпуска, а не на дату

ее утверждения акционерами.

6. Виды СПОД

• Корректирующие события послеокончания отчётного периода - это

события, связанные с фактами,

существовавшими на отчётную дату.

• Некорректирующие события после

окончания отчётного периода - это

события, связанные с фактами,

происшедшими после отчётной

даты.

7. Корректирующие события после окончания отчётного периода

Событияпосле

отчётного

периода

являются

корректирующими,

если

они

связаны с фактами, возникшими

до

окончания

отчётного

периода, то есть уточняют,

отменяют или определяют более

точно

размер

финансовых

последствий таких событий.

8. Некорректирующие события после окончания отчётного периода

Если события, ставшие известными впромежуток

времени

между

отчётной

датой и датой утверждения отчётности к

выпуску, не связаны с событиями до

окончания отчётного периода, то такие

события являются некорректирующими.

В

статьях

отчёта

о

финансовом

положении

ЗАПРЕЩЕНО

отражать

последствия некорректирующих событий.

Если

последствия

таких

событий

являются существенными, то они должны

быть

раскрыты

в

Примечаниях

к

финансовой отчётности.

9. Дивиденды

объявление о выплате дивидендов после отчётной даты (таккак на отчётную дату не существовало никаких обязательств по

выплате дивидендов

не должны признаваться в составе обязательства на отчетную

дату

10. Корректирующие события

— события, подтверждающие существования на отчетную датухозяйственных условий.

Финансовая отчетность содержит массу оценочной информации.

Некоторые события после отчетной даты уточняют оценки,

сделанные до этой даты. В таком случае IAS 10 предписывает

корректировать финансовую отчетность, как будто эта информация

существовала на отчетную дату. Например,

✓ Банкротство клиента после отчетной даты

✓ Продажа активов по цене, ниже балансовой стоимости

✓ Урегулирование судебного процесса

11. Некорректирующие события

•события, свидетельствующие о возникших после отчетнойдаты хозяйственных условиях.

•Некорректирующие события не должны приводить к

изменению отчетности отчетного периода. Однако, они могут

быть довольно существенными, и в этом случае IAS 10

предписывает раскрывать последствия таких событий в

примечаниях к финансовой отчетности, чтобы пользователи

имели максимально достоверную информацию для принятия

решений. Например,

✓ Дивиденды, объявленные после отчетной даты

✓ Возбуждение судебного иска против компании

Существенное изменение курса иностранной валюты

12. Корректирующие и некорректирующие события:

•При возникновении корректирующих событий появляетсядополнительная

информация

в

отношении

обстоятельств,

существовавших на отчетную дату и в отличие от некорректирующих

событий, корректирующие события влияют на суммы, ранее

признанные в финансовой отчетности

13. Допущение о непрерывности деятельности

С того момента, когда допущение о непрерывностидеятельности

более

не

является

приемлемым,

компания в соответствии с МСФО (IAS) 10 не может

просто осуществлять корректировку показателей,

отраженных

исходя

из

первоначального

порядка

учёта, а должна принципиально изменить сам порядок

учёта

14. Нарушение допущения о непрерывности деятельности

•Некоторые события после отчетной даты могут поставить подсомнение само существование компании как хозяйствующего

субъекта, тем самым нарушая допущение о непрерывности

деятельности.

•Если руководство компании понимает, что у него нет разумной

альтернативы, кроме как сворачивание деятельности, то вся

Нарушение

финансовая отчетность должна быть подготовлена исходя из

допущения

совершенноо других принципов учета. Помимо раскрытия факта

непрерывности

нарушения

допущения

о

непрерывности

деятельности

и

описания

деятельности

факторов, приведших к такому положению дел, компания должна

фундаментально изменить финансовую отчетность исходя из

ликвидационной стоимости активов и обязательств.

15. Нарушение допущения о непрерывности деятельности

В отчетности следует раскрытьутверждению отчетности к выпуску:

информацию,

относящуюся

к

Дату утверждения финансовой отчетности к выпуску;

Наименование органа, утвердившего финансовую отчетность к выпуску;

Право на внесение отдельными лицами поправок в финансовую

Нарушение

отчетность после ее выпуска

допущения о

непрерывности

деятельности

Пользователям финансовой отчетности нужно знать дату утверждения

отчетности к выпуску, так как финансовая отчетность после этой даты не

отражает события после этой даты

16. Нарушение допущения о непрерывности деятельности

Какие из следующих событий, произошедших в период между отчетной датой и датойутверждения финансовой отчетности к выпуску, являются корректирующими событиями?

(1) Обрушение здания в результате землетрясения

Некорректирующее

Почему: Землетрясение произошло после отчетной даты и не связано с условиями, существовавшими на отчетную

дату.

(2) Судебное решение о взыскании неустойки в пользу контрагента из-за нарушения предприятием условий

контракта в отчетном периоде

Корректирующее

Почему: Нарушение контракта произошло в отчетном периоде, а судебное решение лишь подтверждает

Нарушение

существующее

обязательство. Значит, ситуация уже существовала на отчетную дату.

(3)допущения

Резкое падение курса

о валюты

Некорректирующее

непрерывности

Почему: Колебания валютного курса после отчетной даты не подтверждают условия, существовавшие на дату

деятельности

баланса.

Это новое событие.

(4) Предоставление крупной финансовой гарантии партнеру по бизнесу

Некорректирующее

Почему: Предоставление гарантии произошло после отчетной даты и связано с новыми действиями руководства, а

не с

17. Нарушение допущения о непрерывности деятельности

Какие из следующих событий, произошедших в период между отчетной датой и датойутверждения финансовой отчетности к выпуску, являются корректирующими событиями?

(5) Получение информации о банкротстве крупного дебитора, начавшемся до отчетной даты

Корректирующее

Почему: Банкротство дебитора отражает ситуацию, которая уже существовала на отчетную дату (например,

просроченная задолженность). Событие подтверждает обесценение актива.

(6) Выявление ошибки в расчетах налога за отчетный период

Корректирующее

Почему: Ошибка относится к отчетному периоду и просто стала известна после отчетной даты. Требует

корректировки отчетности.

Нарушение

(7) Банкротство

покупателя из-за уничтожения производственных мощностей при пожаре

Пожар

— новое событие

допущения

опосле отчетной даты, не связанное с условиями на отчетную дату.

Но банкротство покупателя — это последствие пожара.

непрерывности

Если производственные мощности были уничтожены после отчетной даты, то событие некорректирующее.

деятельности

Итог:

Некорректирующее событие.

18.

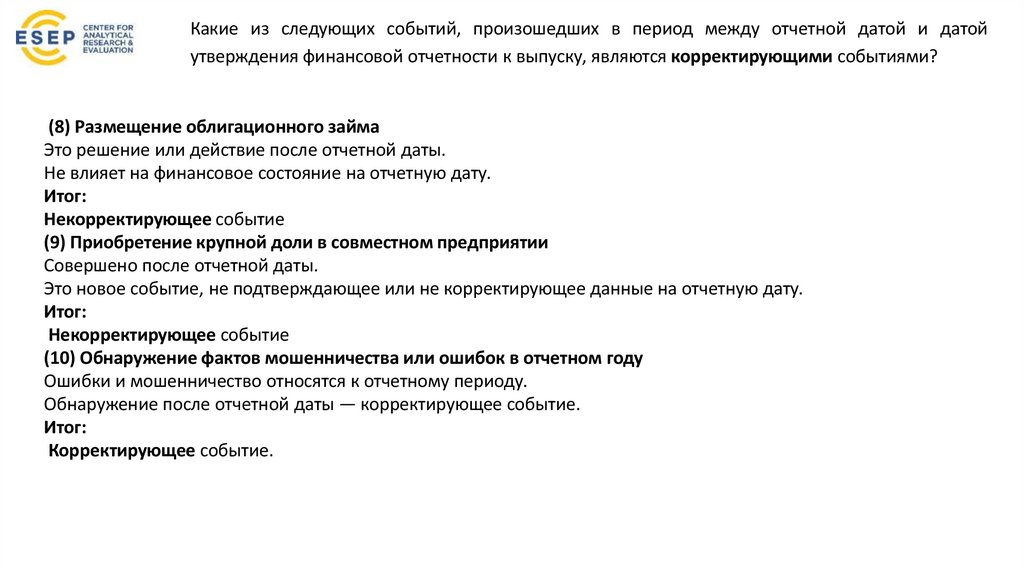

Какие из следующих событий, произошедших в период между отчетной датой и датойутверждения финансовой отчетности к выпуску, являются корректирующими событиями?

(8) Размещение облигационного займа

Это решение или действие после отчетной даты.

Не влияет на финансовое состояние на отчетную дату.

Итог:

Некорректирующее событие.

(9) Приобретение крупной доли в совместном предприятии

Совершено после отчетной даты.

Это новое событие, не подтверждающее или не корректирующее данные на отчетную дату.

Итог:

Некорректирующее событие.

(10) Обнаружение фактов мошенничества или ошибок в отчетном году

Ошибки и мошенничество относятся к отчетному периоду.

Обнаружение после отчетной даты — корректирующее событие.

Итог:

Корректирующее событие.

19.

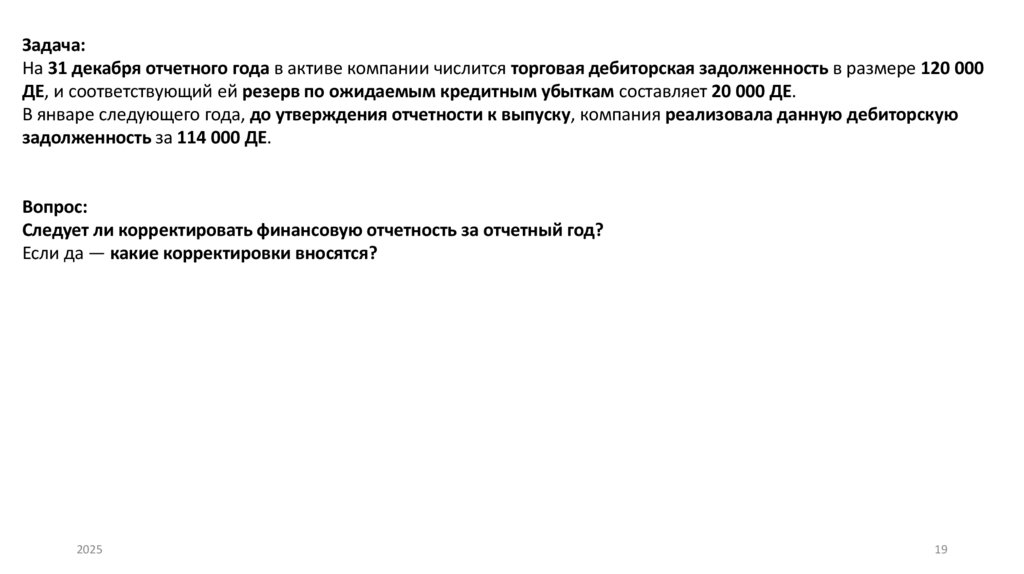

Задача:На 31 декабря отчетного года в активе компании числится торговая дебиторская задолженность в размере 120 000

ДЕ, и соответствующий ей резерв по ожидаемым кредитным убыткам составляет 20 000 ДЕ.

В январе следующего года, до утверждения отчетности к выпуску, компания реализовала данную дебиторскую

задолженность за 114 000 ДЕ.

Вопрос:

Следует ли корректировать финансовую отчетность за отчетный год?

Если да — какие корректировки вносятся?

2025

19

20.

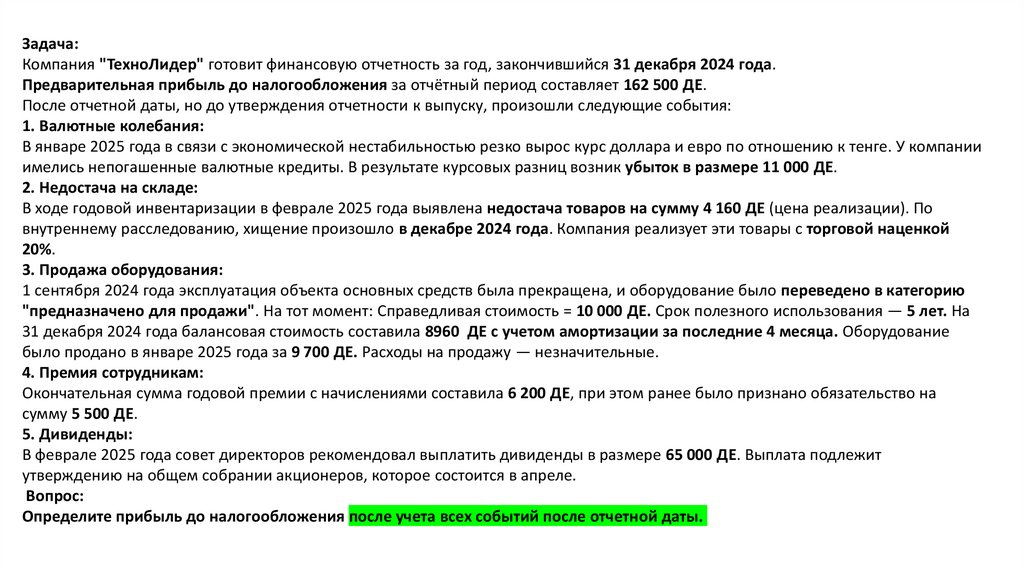

Задача:Компания "ТехноЛидер" готовит финансовую отчетность за год, закончившийся 31 декабря 2024 года.

Предварительная прибыль до налогообложения за отчётный период составляет 162 500 ДЕ.

После отчетной даты, но до утверждения отчетности к выпуску, произошли следующие события:

1. Валютные колебания:

В январе 2025 года в связи с экономической нестабильностью резко вырос курс доллара и евро по отношению к тенге. У компании

имелись непогашенные валютные кредиты. В результате курсовых разниц возник убыток в размере 11 000 ДЕ.

2. Недостача на складе:

В ходе годовой инвентаризации в феврале 2025 года выявлена недостача товаров на сумму 4 160 ДЕ (цена реализации). По

внутреннему расследованию, хищение произошло в декабре 2024 года. Компания реализует эти товары с торговой наценкой

20%.

3. Продажа оборудования:

1 сентября 2024 года эксплуатация объекта основных средств была прекращена, и оборудование было переведено в категорию

"предназначено для продажи". На тот момент: Справедливая стоимость = 10 000 ДЕ. Срок полезного использования — 5 лет. На

31 декабря 2024 года балансовая стоимость составила 8960 ДЕ с учетом амортизации за последние 4 месяца. Оборудование

было продано в январе 2025 года за 9 700 ДЕ. Расходы на продажу — незначительные.

4. Премия сотрудникам:

Окончательная сумма годовой премии с начислениями составила 6 200 ДЕ, при этом ранее было признано обязательство на

сумму 5 500 ДЕ.

5. Дивиденды:

В феврале 2025 года совет директоров рекомендовал выплатить дивиденды в размере 65 000 ДЕ. Выплата подлежит

утверждению на общем собрании акционеров, которое состоится в апреле.

Вопрос:

Определите прибыль до налогообложения после учета всех событий после отчетной даты.

21.

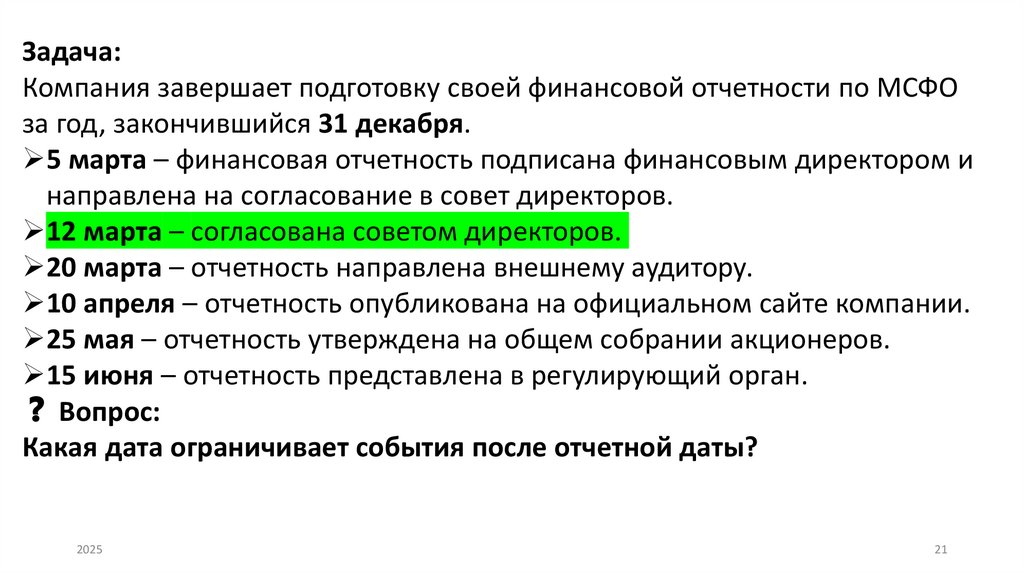

Задача:Компания завершает подготовку своей финансовой отчетности по МСФО

за год, закончившийся 31 декабря.

5 марта – финансовая отчетность подписана финансовым директором и

направлена на согласование в совет директоров.

12 марта – согласована советом директоров.

20 марта – отчетность направлена внешнему аудитору.

10 апреля – отчетность опубликована на официальном сайте компании.

25 мая – отчетность утверждена на общем собрании акционеров.

15 июня – отчетность представлена в регулирующий орган.

❓ Вопрос:

Какая дата ограничивает события после отчетной даты?

2025

21