Финансы

ФинансыПохожие презентации:

Это самый важный показатель! Он включает проценты и все комиссии, давая ис_20251028_090856_0000

1.

Выбираем кредит сумом

Понятные шаги к финансово

грамотному решению.

2.

Ваша финансовая навигацияКлючевые вопросы перед оформлением

1

Цель кредита

Насколько срочно и важно это приобретение? Определите четкую цель: покупка жилья, автомобиля, или

рефинансирование.

2

Ваш бюджет

Какую сумму ежемесячного платежа вы сможете комфортно вносить, не нарушая привычный уровень

жизни?

3

Срок кредитования

Длинный срок = меньше платеж, но больше переплата. Короткий срок = больше платеж, но меньше

переплата.

3.

3 кита оценки кредитного предложенияСравнивайте не только процентную ставку, но и дополнительные условия.

1. Процентная ставка

(Годовая)

2. Скрытые комиссии и

платежи

3. Полная стоимость кредита

(ПСК)

Основной показатель стоимости кредита.

За рассмотрение заявки, за выдачу, за

Это самый важный показатель! Он включает

Обратите внимание на то, является ли ставка

обслуживание счета, за страхование. Требуйте

проценты и все комиссии, давая истинное

фиксированной или плавающей.

полный перечень расходов.

представление о расходах.

4.

Расчеты: Как определить свою нагрузкуЗолотое правило: Не более 40% дохода

Финансовые эксперты советуют, чтобы сумма всех ваших

ежемесячных кредитных платежей (включая будущий) не

превышала 40% от вашего чистого ежемесячного дохода.

Это обеспечивает финансовую устойчивость даже при

непредвиденных расходах.

• Оцените свой стабильный ежемесячный доход.

• Сложите текущие обязательства (если есть).

• Рассчитайте максимально допустимый платеж.

5.

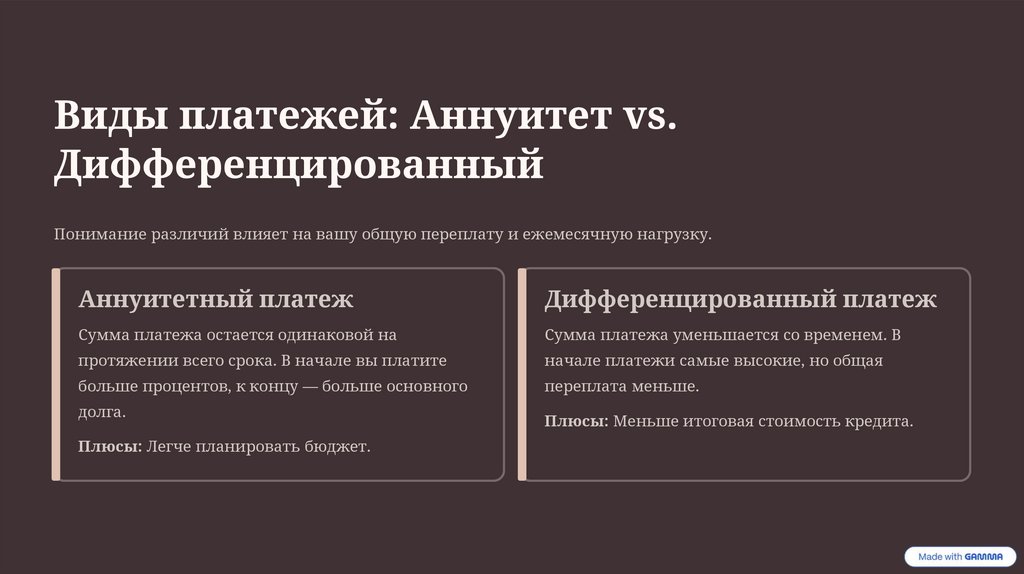

Виды платежей: Аннуитет vs.Дифференцированный

Понимание различий влияет на вашу общую переплату и ежемесячную нагрузку.

Аннуитетный платеж

Дифференцированный платеж

Сумма платежа остается одинаковой на

Сумма платежа уменьшается со временем. В

протяжении всего срока. В начале вы платите

начале платежи самые высокие, но общая

больше процентов, к концу — больше основного

переплата меньше.

долга.

Плюсы: Легче планировать бюджет.

Плюсы: Меньше итоговая стоимость кредита.

6.

Страхование и поручительствоДополнительные требования банка

Обязательное страхование

Поручительство

При ипотеке (страхование залога) и иногда при потребительских кредитах. Это

Поручитель несет такую же ответственность по кредиту, как и заемщик. Это

защищает банк от рисков, но увеличивает ваши расходы.

требование может снизить процентную ставку, но возлагает риск на вашего

Внимательно изучите условия страхового договора и возможность отказаться

от навязанных услуг.

поручителя.

Если требуется поручитель, убедитесь, что он полностью осознает свои риски.

7.

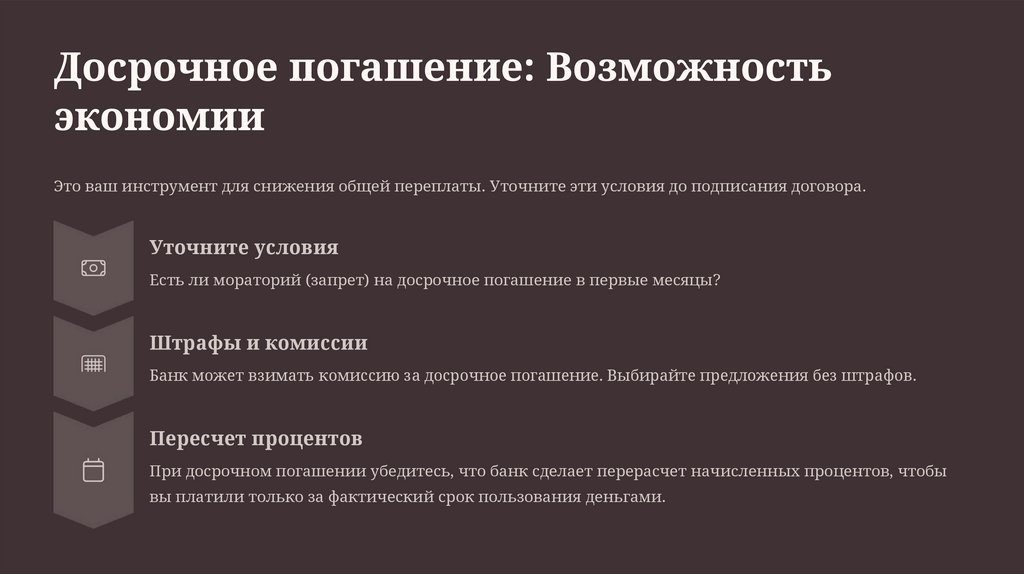

Досрочное погашение: Возможностьэкономии

Это ваш инструмент для снижения общей переплаты. Уточните эти условия до подписания договора.

Уточните условия

Есть ли мораторий (запрет) на досрочное погашение в первые месяцы?

Штрафы и комиссии

Банк может взимать комиссию за досрочное погашение. Выбирайте предложения без штрафов.

Пересчет процентов

При досрочном погашении убедитесь, что банк сделает перерасчет начисленных процентов, чтобы

вы платили только за фактический срок пользования деньгами.

8.

Кредитная история: Вашфинансовый паспорт

Хорошая история — залог выгодных условий в будущем. Плохая история

— высокие ставки или отказ.

1

Своевременные платежи

Самый важный фактор. Даже один просроченный платеж

может ухудшить рейтинг.

2

Проверка данных

Регулярно проверяйте свою историю в Кредитном регистре

Беларуси на наличие ошибок.

3

Меньше запросов

Многочисленные одновременные запросы в разные банки

могут насторожить кредиторов.

9.

Перед подписанием: Необходимаябдительность

Не спешите. Договор — это закон, связывающий вас с банком на годы. Внимательное чтение сэкономит вам тысячи рублей.

Прочтите весь договор, а не только первый лист.

Особое внимание уделите разделу о штрафах за просрочку и условиям изменения ставки (для плавающих ставок).

10.

Краткие выводы: Путь к безопасному кредитуПомните: финансовая грамотность — лучшая защита от неожиданностей.

Рассчитайте ПСК

Сравнивайте кредиты по Полной Стоимости Кредита, а не только по ставке.

Оцените риски

Убедитесь, что ваш платеж не превысит 40% дохода.

Читайте договор

Изучите условия досрочного погашения и штрафы.

Помните, что каждый банк предлагает уникальные условия. Ваш выбор должен основываться на ваших личных

финансовых возможностях и целях.