Право

ПравоПохожие презентации:

Порядок декларирования таможенной стоимости товаров, перемещаемых через таможенную границу Евразийского экономического союза

1.

ПОРЯДОКДЕКЛАРИРОВАНИЯ

ТАМОЖЕННОЙ

СТОИМОСТИ ТОВАРОВ,

перемещаемых

через

таможенную

границу

Евразийского

экономического СОЮЗА

2. Цель лекции

Сформировать знания отребованиях действующего

законодательства по

декларированию таможенной

стоимости товаров, перемещаемых

через таможенную границу ЕАЭС

3. ПЛАН лекции

1. Порядок заявления таможеннойстоимости товаров.

2. Правила заполнения ДТС.

3. Особенности декларирования

таможенной стоимости при экспорте

товаров.

4.

Список источников:1. Таможенный

Кодекс Евразийского

экономического союза,

электронный ресурс: http:www.consultant.ru

2. ФЗ «О таможенном регулировании в Российской Федерации и о

внесении изменений в отдельные законодательные акты Российской

Федерации» от 03.08.2018 №289 – ФЗ.

3. Решение Коллегии Евразийской экономической комиссии от

27.03.2018 № 42 «Об особенностях проведения таможенного

контроля таможенной стоимости товаров, ввозимых на таможенную

территорию Евразийского экономического союза».

4. Решение Коллегии Евразийской экономической комиссии от

19.06.2018 № 103 «Об утверждении Порядка отложенного

определения таможенной стоимости товаров».

5. Решение Коллегии ЕЭК от 16.10.2018 г. N 160

"О случаях заполнения декларации таможенной стоимости,

утверждении форм декларации таможенной стоимости и Порядка

заполнения декларации таможенной стоимости" , электронный

ресурс: http:www.consultant.ru

5. Процесс изучения дисциплины направлен на формирование следующих профессиональных компетенций:

ПК-6 – Способность применять методы определениятаможенной стоимости и контролировать заявленную

таможенную стоимость товаров, перемещаемых через

таможенную границу ЕАЭС;

ПК-7 - Владение навыками заполнения и контроля таможенной

декларации, декларации таможенной стоимости и иных

таможенных документов.

6.

Основноефункциональное

назначение

категории

"таможенная стоимость товара" состоит именно в

том, чтобы быть базой для расчета таможенных

платежей .

Таможенная стоимость заявляется

(декларируется)

декларантом

таможенному

органу

при

перемещении

товара

через

таможенную

границу

ЕАЭС.

Таможенная стоимость товара

определяется декларантом согласно

методам определения таможенной

стоимости.

Информация

является

конфиденциальной.

7.

Декларированиетаможенной

стоимости

товаров

осуществляется декларантом в соответствии с Решением

Коллегии ЕЭК №160 от 16 октября 2018 г (вступило в силу

01.июля 2019 года).

Существует

два

способа

заявления

таможенной

стоимости.

Первый

предполагает

использование

специальных

бланков ДТС, а второй допускает

заявление

таможенной

стоимости в декларации на

товары.

8.

Декларированиетаможенной

стоимости

ввозимых

товаров осуществляется путем заявления сведений о

методе определения таможенной стоимости товаров,

величине

таможенной

стоимости

товаров,

об

обстоятельствах и условиях внешнеэкономической сделки,

имеющих отношение к определению таможенной

стоимости

товаров,

а

также

представления

подтверждающих их документов.

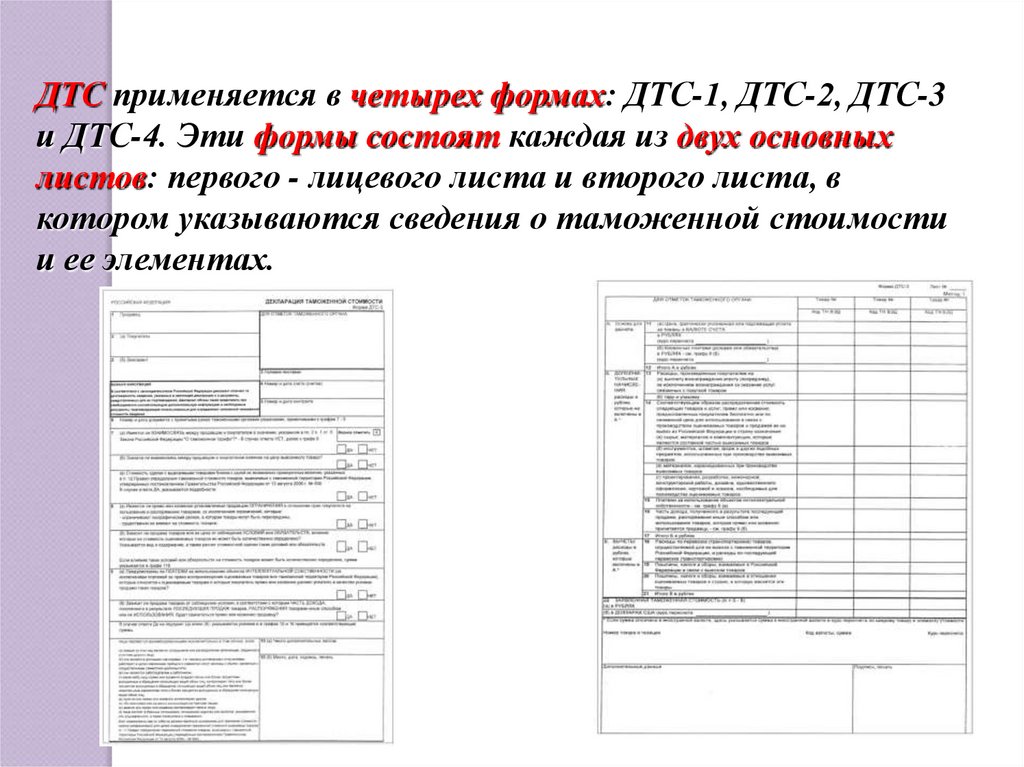

9.

ДТС применяется в четырех формах: ДТС-1, ДТС-2, ДТС-3и ДТС-4. Эти формы состоят каждая из двух основных

листов: первого - лицевого листа и второго листа, в

котором указываются сведения о таможенной стоимости

и ее элементах.

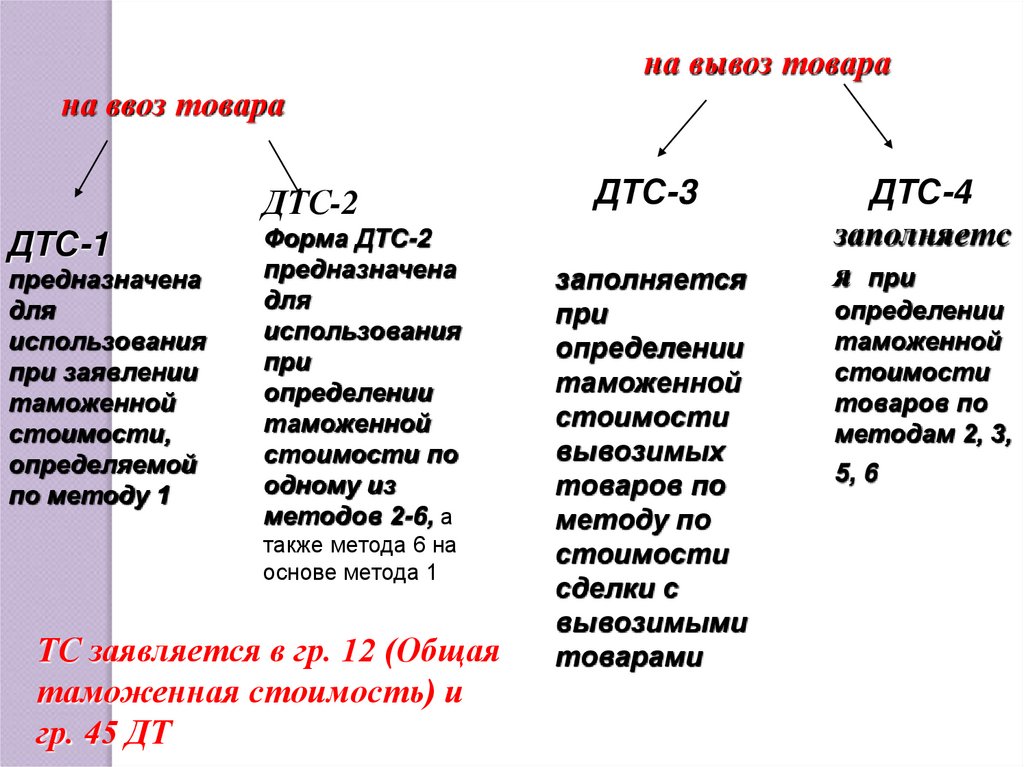

10.

на вывоз товарана ввоз товара

ДТС-2

ДТС-1

предназначена

для

использования

при заявлении

таможенной

стоимости,

определяемой

по методу 1

Форма ДТС-2

предназначена

для

использования

при

определении

таможенной

стоимости по

одному из

методов 2-6, а

также метода 6 на

основе метода 1

ТС заявляется в гр. 12 (Общая

таможенная стоимость) и

гр. 45 ДТ

ДТС-3

заполняется

при

определении

таможенной

стоимости

вывозимых

товаров по

методу по

стоимости

сделки с

вывозимыми

товарами

ДТС-4

заполняетс

я при

определении

таможенной

стоимости

товаров по

методам 2, 3,

5, 6

11.

Декларации таможенной стоимости применяют втом случае, когда ввозимые товары облагаются

таможенными пошлинами и иными таможенными

налогами (НДС, акцизами) в соответствии с

заявленными таможенными процедурами.

Декларация таможенной стоимости рассматривается

как приложение к ДТ и без последней недействительна.

Таможенная стоимость товаров

определяется и заявляется

декларантом (таможенным

представителем) таможенному органу

при таможенном декларировании

товаров.

12.

СЛУЧАИ, КОГДА ТАМОЖЕННАЯ СТОИМОСТЬ ТОВАРОВ НЕ 3ОПРДЕЛЕЯЕТСЯ

ТК ТС

ТК ЕАЭС

Таможенная стоимость товаров, ввозимых на

таможенную территорию Союза, определяется в

соответствии с главой 5, если товары фактически

пересекли таможенную границу и такие товары

впервые после пересечения таможенной границы

помещаются под таможенную процедуру, за

исключением:

таможенной процедуры

таможенной процедуры

таможенного транзита

таможенного транзита

таможенной процедуры

таможенного склада

таможенной процедуры

уничтожения;

таможенной процедуры

отказа в пользу государства

специальной таможенной

процедуры

13.

Таможенная стоимость товаров заявляется вдекларации на товары без заполнения ДТС в

следующих случаях:

- если товары помещаются под таможенные

процедуры,

не

предусматривающие

уплату

таможенных пошлин, налогов;

- если исходя из заявляемой величины таможенной

стоимости не возникает обязанность по уплате

таможенных пошлин, налогов при соблюдении

требований Кодекса;

14.

- если в соответствии с Кодексом, инымимеждународными договорами государств - членов

Союза и (или) законодательством государств членов Союза товары освобождаются от

обложения таможенными пошлинами и налогами

(не облагаются таможенными пошлинами и

налогами )

- при ввозе товаров

физическими лицами для

личных, семейных, не

связанных с коммерческой

деятельностью нужд.

15.

При таможенном декларировании на бумажномносителе ДТС

должна быть представлена составленная в двух

экземплярах.

После принятия таможенным органом решения по

таможенной стоимости один экземпляр ДТС остается

в таможенном органе, другой экземпляр передается

декларанту.

Решение Коллегии ЕЭК «О случаях заполнения

декларации таможенной стоимости, утверждения

форм декларации таможенной стоимости и порядка

заполнения декларации таможенной стоимости» №

160.

16.

РешениеКоллегии

Евразийской экономической

комиссии

от

16

октября

2018

г.

N

160

"О случаях заполнения декларации таможенной

стоимости,

утверждении

форм

декларации

таможенной

стоимости

и Порядка заполнения декларации таможенной

стоимости"

17.

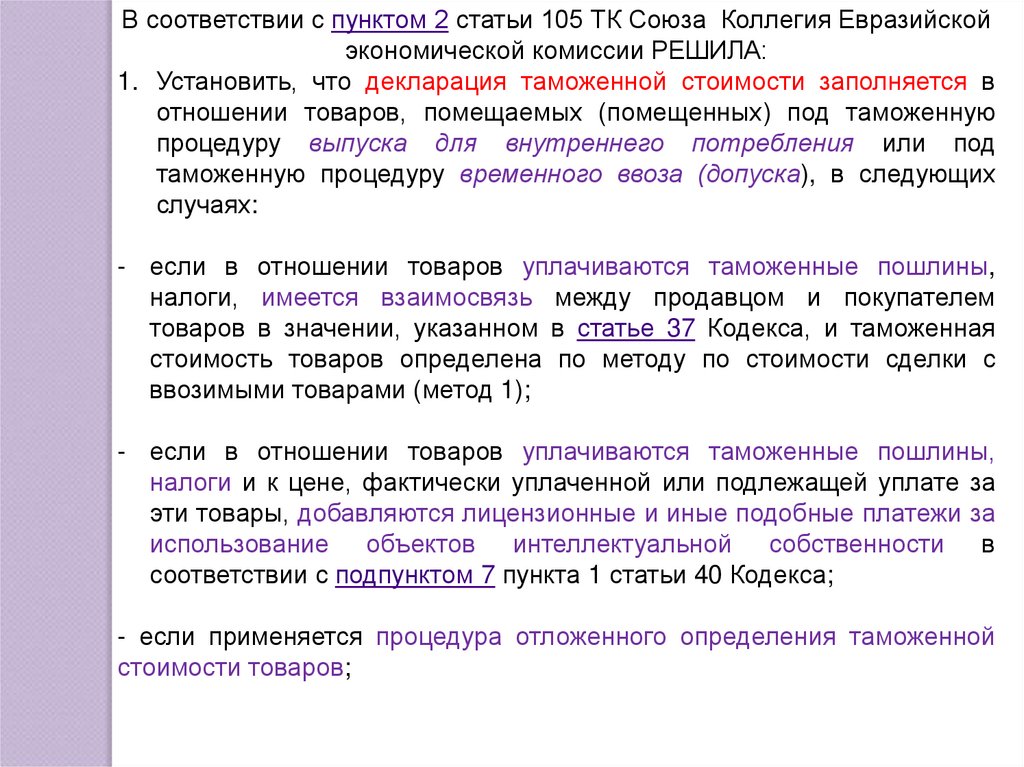

В соответствии с пунктом 2 статьи 105 ТК Союза Коллегия Евразийскойэкономической комиссии РЕШИЛА:

1. Установить, что декларация таможенной стоимости заполняется в

отношении товаров, помещаемых (помещенных) под таможенную

процедуру выпуска для внутреннего потребления или под

таможенную процедуру временного ввоза (допуска), в следующих

случаях:

- если в отношении товаров уплачиваются таможенные пошлины,

налоги, имеется взаимосвязь между продавцом и покупателем

товаров в значении, указанном в статье 37 Кодекса, и таможенная

стоимость товаров определена по методу по стоимости сделки с

ввозимыми товарами (метод 1);

- если в отношении товаров уплачиваются таможенные пошлины,

налоги и к цене, фактически уплаченной или подлежащей уплате за

эти товары, добавляются лицензионные и иные подобные платежи за

использование объектов интеллектуальной собственности в

соответствии с подпунктом 7 пункта 1 статьи 40 Кодекса;

- если применяется процедура отложенного определения таможенной

стоимости товаров;

18.

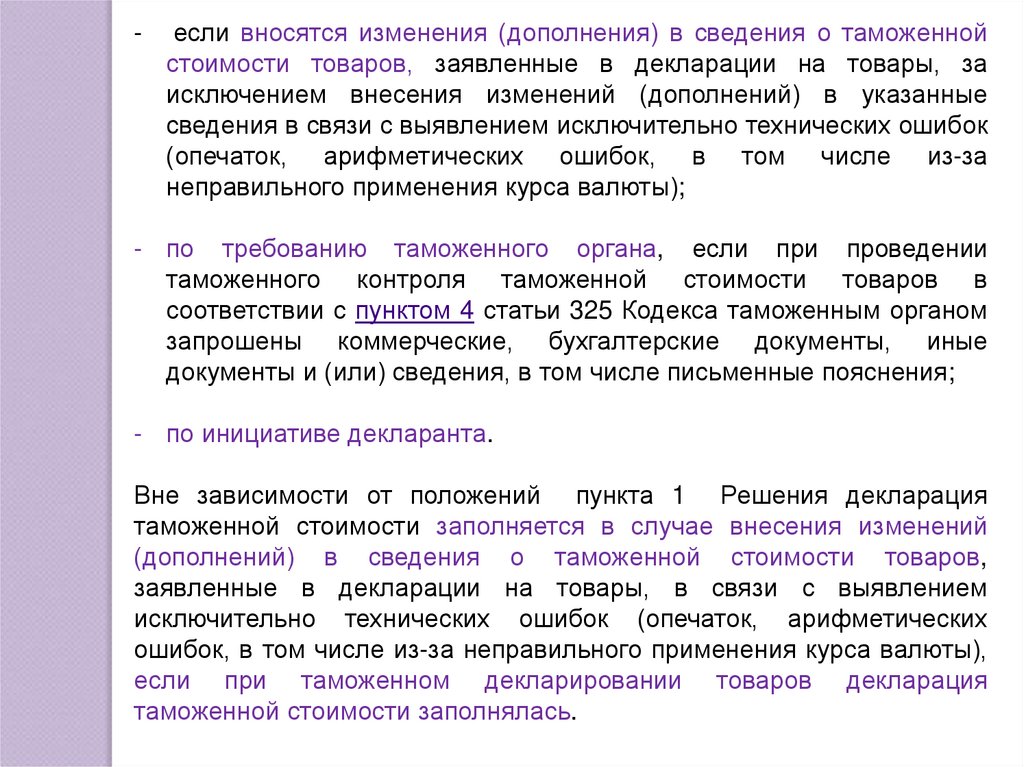

-если вносятся изменения (дополнения) в сведения о таможенной

стоимости товаров, заявленные в декларации на товары, за

исключением внесения изменений (дополнений) в указанные

сведения в связи с выявлением исключительно технических ошибок

(опечаток, арифметических ошибок, в том числе из-за

неправильного применения курса валюты);

- по требованию таможенного органа, если при проведении

таможенного контроля таможенной стоимости товаров в

соответствии с пунктом 4 статьи 325 Кодекса таможенным органом

запрошены коммерческие, бухгалтерские документы, иные

документы и (или) сведения, в том числе письменные пояснения;

- по инициативе декларанта.

Вне зависимости от положений пункта 1 Решения декларация

таможенной стоимости заполняется в случае внесения изменений

(дополнений) в сведения о таможенной стоимости товаров,

заявленные в декларации на товары, в связи с выявлением

исключительно технических ошибок (опечаток, арифметических

ошибок, в том числе из-за неправильного применения курса валюты),

если при таможенном декларировании товаров декларация

таможенной стоимости заполнялась.

19.

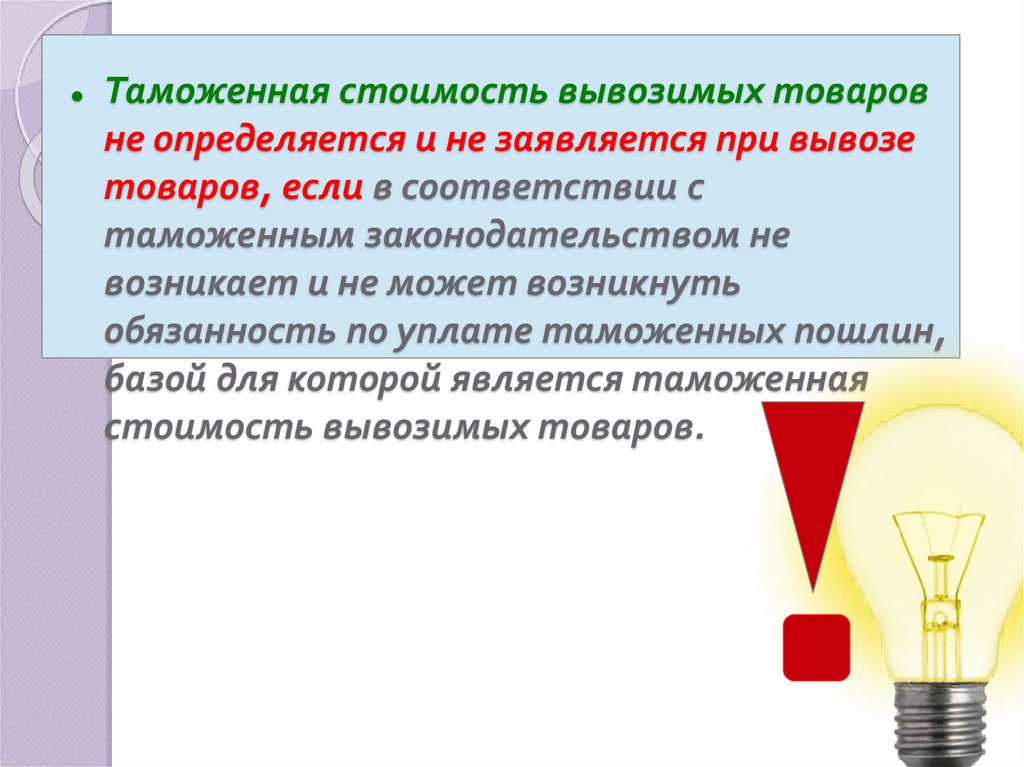

Таможенная стоимость вывозимых товаровне определяется и не заявляется при вывозе

товаров, если в соответствии с

таможенным законодательством не

возникает и не может возникнуть

обязанность по уплате таможенных пошлин,

базой для которой является таможенная

стоимость вывозимых товаров.

20. В соответствии с п.4 Решения:

вотношении товаров, вывозимых с таможенной

территории Евразийского экономического союза,

случаи

заполнения декларации таможенной стоимости,

форма декларации таможенной стоимости,

структура

и формат декларации таможенной

стоимости в виде электронного документа и

электронного вида декларации таможенной стоимости

на бумажном носителе,

порядок их заполнения определяются в соответствии с

законодательством государств – членов Евразийского

экономического союза до их определения Евразийской

экономической комиссией.

21.

СПАСИБО ЗАВНИМАНИЕ!