Экономика

ЭкономикаПохожие презентации:

издержки")

4. Издержки

1. Источники финансирования

2. Финансирование - обеспечение предпринимательской деятельности денежными средствами.

3. Внутренние источники

4.

• Внутренние источники – те, которыевозникают в самом бизнесе. Сюда

относят все, что принадлежит

собственникам предприятия –

• прибыль (ее можно отвлечь из

оборота, а можно оставить в бизнесе),

• личные средства владельца,

• а также собственность компании амортизационные отчисления, фонд

оплаты труда,

• активы предприятия (которые можно

реализовать при необходимости),

• резервный капитал.

• Амортизационные отчисления

5. Амортизация или Амортизационные отчисления бизнеса — это способ учитывать стоимость имущества, когда затраты на него постепенно

Амортизация или Амортизационныеотчисления бизнеса — это способ

учитывать стоимость имущества,

когда затраты на него постепенно

переносятся на расходы фирмы

6. 100 р

7. ? р

?р8.

9.

Амортизация – и источник финансирования,и статья расходов.

10. Внешние источники

11.

• Источники финансирования фирмы (бизнеса)• Внешние источники – это средства «со стороны». Сюда входят

• инвестиции частных лиц или компаний,

• субсидии от государства,

• коммерческий кредит,

• банковский кредит

• лизинг от финансовых учреждений,

• доходы от выпуска облигаций,

• продажи акций компании и т.д

12. Внешние источники требуют дополнительных расходов и/или забирают часть свободы предпринимателя Внутренние источники

предприниматель используетспокойно

13.

Издержки - денежная оценка всех затратфирмы в процессе производства.

14.

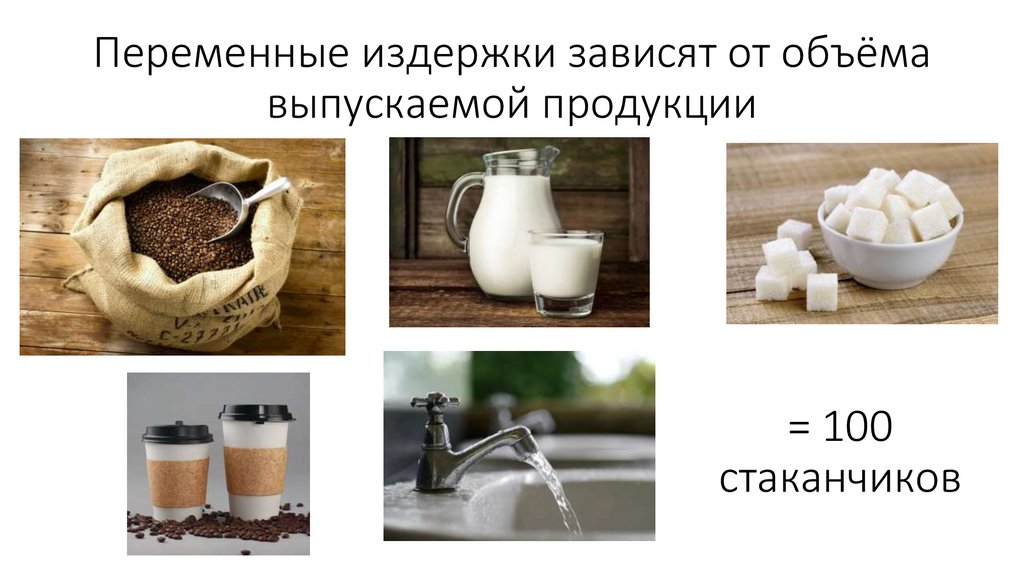

15.

Переменные издержки зависят от объёмавыпускаемой продукции

= 100

стаканчиков

16.

Переменные издержки зависят от объёмавыпускаемой продукции

X2

X2

X2

X2

X2

= 200

стаканчиков

17.

Переменные издержки зависят от объёмавыпускаемой продукции

=0

стаканчиков

18.

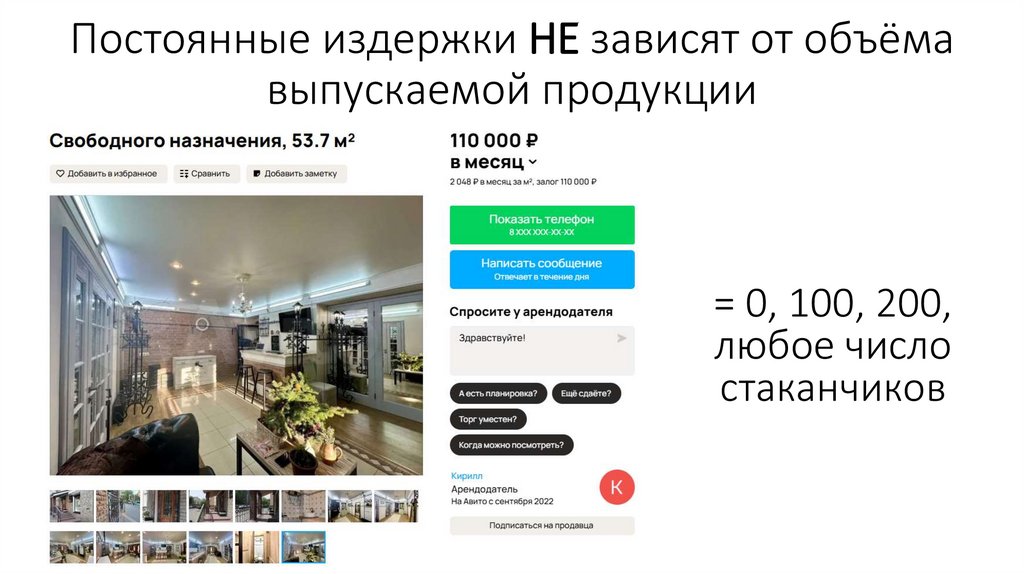

Постоянные издержки НЕ зависят от объёмавыпускаемой продукции

= 0, 100, 200,

любое число

стаканчиков

19.

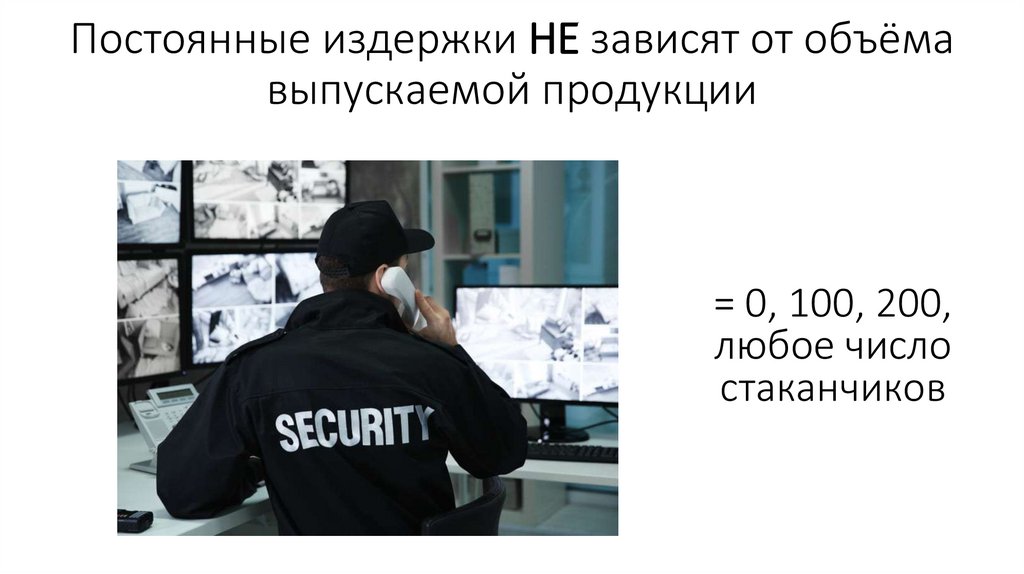

Постоянные издержки НЕ зависят от объёмавыпускаемой продукции

= 0, 100, 200,

любое число

стаканчиков

20.

Постоянные издержки НЕ зависят от объёмавыпускаемой продукции

= 0,100, 200,

любое число

стаканчиков

21.

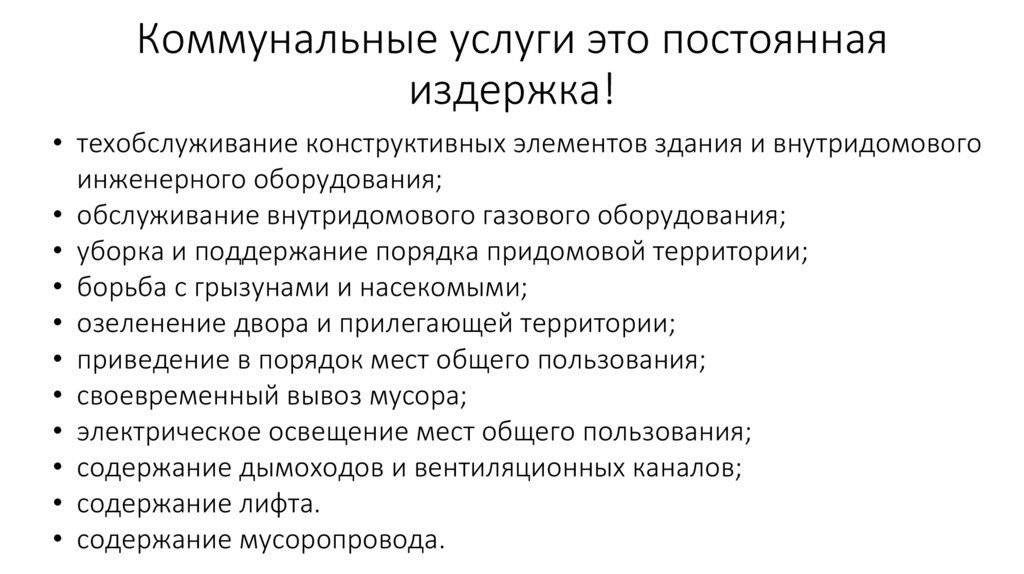

Коммунальные услуги это постояннаяиздержка!

• техобслуживание конструктивных элементов здания и внутридомового

инженерного оборудования;

• обслуживание внутридомового газового оборудования;

• уборка и поддержание порядка придомовой территории;

• борьба с грызунами и насекомыми;

• озеленение двора и прилегающей территории;

• приведение в порядок мест общего пользования;

• своевременный вывоз мусора;

• электрическое освещение мест общего пользования;

• содержание дымоходов и вентиляционных каналов;

• содержание лифта.

• содержание мусоропровода.

22.

А реклама?23.

А реклама?24.

Явные и неявные издержки25.

Явные = БухгалтерскиеТраты на внешние ресурсы, не

принадлежащие предприятию.

26.

Неявные издержки - стоимость внутреннегоресурса фирмы.

То, чем она пользуется, но не платит,

поскольку фактор производства находится у

неё в собственности.

Неявные = Экономические

27.

28.

Зачем считать неявные издержки?29.

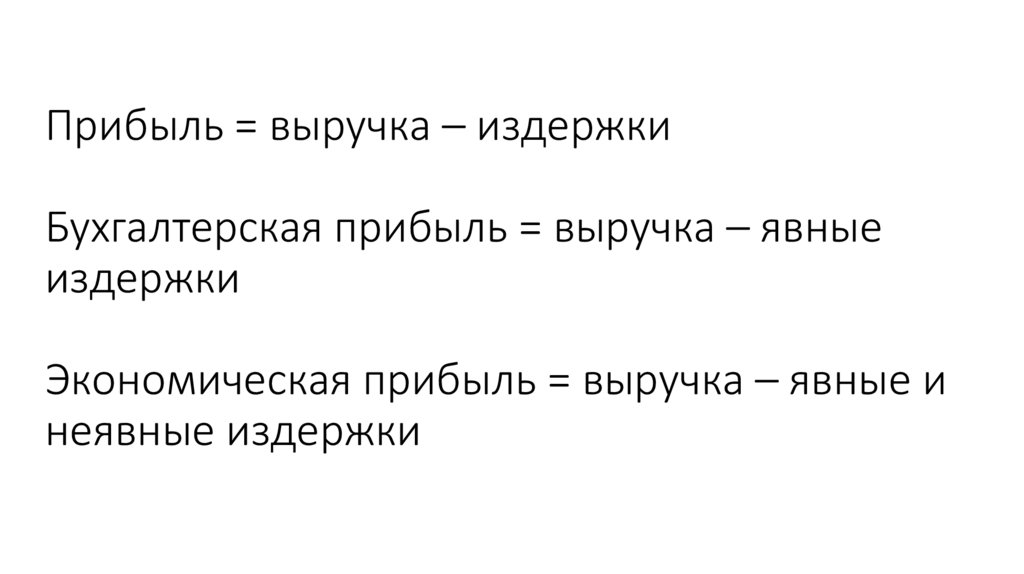

Прибыль = выручка – издержкиБухгалтерская прибыль = выручка – явные

издержки

Экономическая прибыль = выручка – явные и

неявные издержки

30.

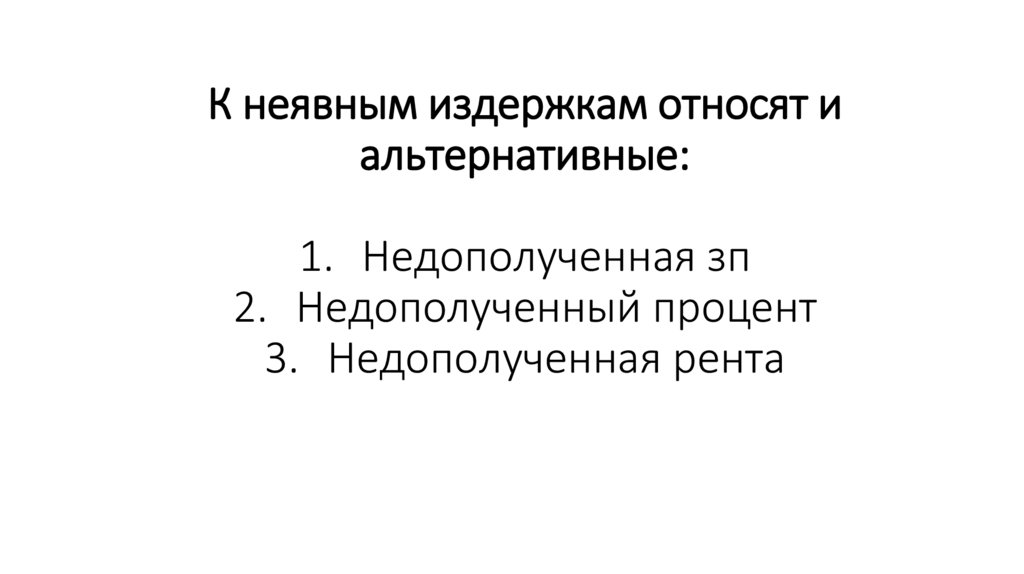

К неявным издержкам относят иальтернативные:

1. Недополученная зп

2. Недополученный процент

3. Недополученная рента